Taille et part de marché du gigacoulage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

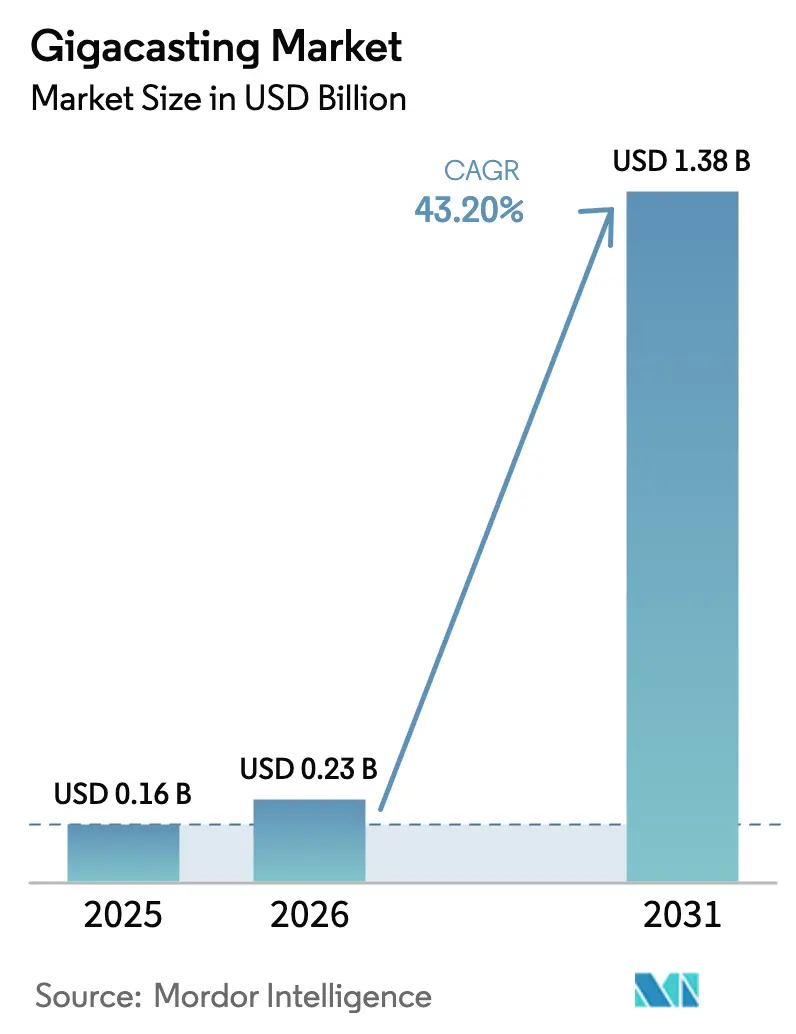

| Taille du Marché (2026) | 0.23 Milliards de dollars |

| Taille du Marché (2031) | 1.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 43.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du gigacoulage par Mordor Intelligence

La taille du marché du gigacoulage en 2026 est estimée à 229,12 millions USD, en hausse par rapport à la valeur 2025 de 0,16 milliard USD, avec des projections pour 2031 affichant 1,38 milliard USD, progressant à un TCAC de 43,20 % sur la période 2026-2031. Cette progression souligne la priorité accordée par les constructeurs automobiles au moulage sous haute pression en grand format, qui réduit des dizaines d'emboutissages en acier à une poignée de composants en aluminium. La démarche de Tesla, qui est passé de 171 pièces embouties à deux coulées de sous-carrosserie arrière pour le Model Y, a réduit les charges directes de fabrication jusqu'à 40 %. Des exemples similaires de réduction des coûts, des cadences de production plus rapides et des réglementations CO₂ plus strictes continuent d'élargir l'empreinte du marché du gigacoulage dans toutes les grandes régions de production. L'électrification des voitures particulières, la hausse des primes sur l'aluminium recyclé et les lignes de presses modulaires amplifient encore la demande, tandis que la pénurie de soudeurs qualifiés pousse les OEM vers des cellules de coulée hautement automatisées.

Principaux enseignements du rapport

- Par application, les assemblages de carrosserie ont dominé avec une part de marché du gigacoulage de 58,05 % en 2025, tandis que les logements de sous-carrosserie et de batterie sont en passe d'afficher un TCAC de 46,20 % d'ici 2031.

- Par matériau, les alliages d'aluminium ont capté 73,85 % de la taille du marché du gigacoulage en 2025 ; les alliages de magnésium affichent la croissance la plus élevée avec un TCAC de 45,60 % jusqu'en 2031.

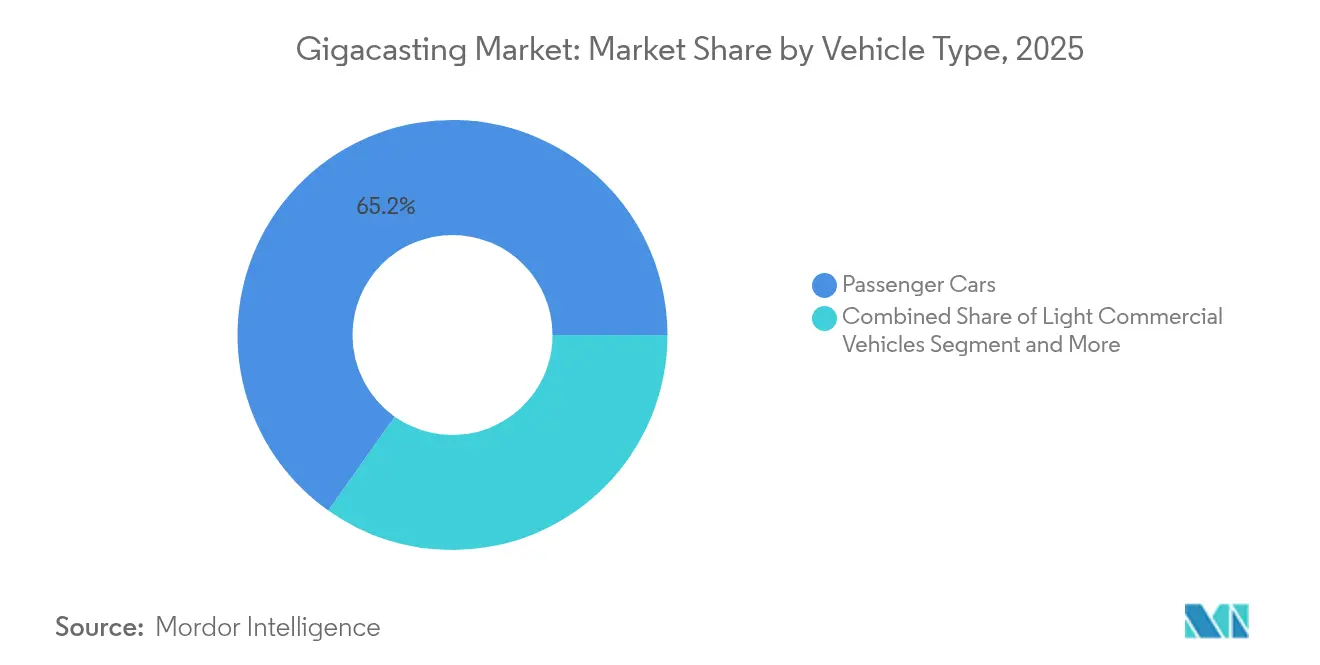

- Par type de véhicule, les voitures particulières ont représenté 65,20 % de la taille du marché du gigacoulage en 2025 et progresseront à un TCAC de 47,30 % entre 2026 et 2031.

- Par tonnage de presse, le segment 6 000 à 8 000 t a conservé une part de chiffre d'affaires de 44,60 % en 2025, tandis que les presses au-delà de 10 000 t devraient accélérer à un TCAC de 54,30 %.

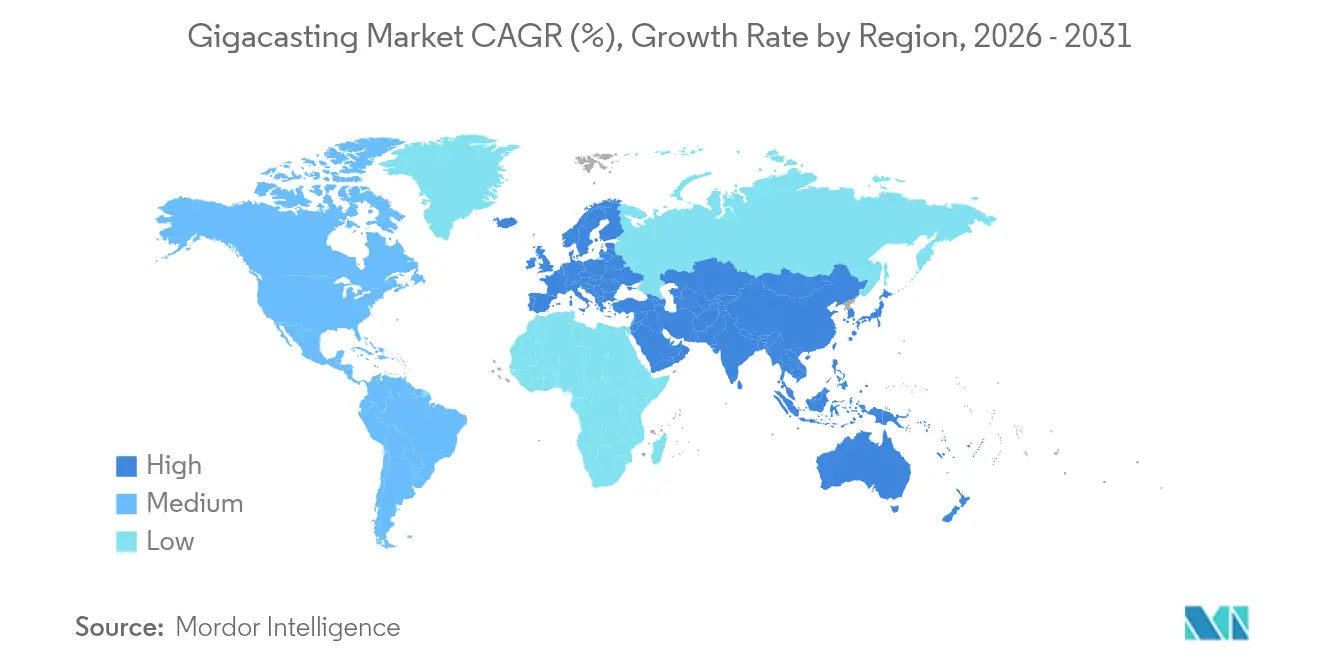

- Par géographie, l'Asie-Pacifique a contrôlé 48,40 % du marché du gigacoulage en 2025 et devrait progresser à un TCAC de 47,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du gigacoulage

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en puissance des volumes de véhicules électriques à batterie (VEB) | +12.5% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Structures de véhicules consolidées et allégées | +8.2% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Réduction des coûts par pièce et du temps de cycle | +7.8% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Pénurie de soudeurs qualifiés favorisant l'automatisation | +4.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Primes de crédit carbone pour l'aluminium recyclé | +3.1% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Lignes de gigapresses modulaires pour la flexibilité des variantes | +2.9% | Mondial, segment premium et luxe en premier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance rapide des volumes de production de VEB

Les usines mondiales d'assemblage de véhicules électriques à batterie (VEB) ajoutent des cellules de gigapresse plus rapidement que les lignes de soudure conventionnelles. Hyundai a réservé 21 milliards USD pour l'électrification en Amérique du Nord, incluant des lignes de coulée à haute tonnage dans son complexe Metaplant America [1]« Plan d'investissement pour l'électrification en Amérique du Nord », Hyundai Motor Group, hyundaimotorgroup.com. Ford a transformé Cologne en un centre entièrement électrique en utilisant plus de 600 robots pour raccourcir le temps de flux de l'atelier de carrosserie. Les logements de batterie nécessitent des structures profondes en une seule pièce pour les performances en cas de collision et les performances thermiques, et le gigacoulage offre la voie la plus courte vers ces géométries. À mesure que les volumes annuels de VEB progressent vers des niveaux de plusieurs millions d'unités, les économies d'échelle propulsent le marché du gigacoulage bien au-delà du statut de niche.

Demande de structures de véhicules consolidées et allégées

Le gigacoulage permet aux constructeurs automobiles de réduire la masse de la caisse en blanc sans sacrifier la rigidité. La coulée arrière de Tesla a réduit le nombre de pièces de 70 composants et économisé les coûts de matériaux, de soudure et de logistique. Le rapport résistance/poids élevé de l'aluminium s'associe à la liberté de conception, de sorte qu'une seule grande coulée peut intégrer des chemins de dissipation d'énergie en cas de collision qui nécessitaient autrefois des dizaines d'emboutissages. Le fournisseur de rang 1 japonais Ryobi déplace sa capacité vers des coulées en aluminium de grande taille, visant une réduction de 20 % du coût total de fabrication. Les gains de poids s'accordent avec des limites de CO₂ moyennes de flotte plus strictes et des attentes d'autonomie dans les véhicules à batterie. À mesure que davantage de modèles adoptent des batteries en skateboard, les coulées de sous-carrosserie deviennent des facilitateurs naturels pour l'optimisation des chemins de charge et l'efficacité d'intégration.

Réductions des coûts par pièce et du temps de cycle par rapport à la caisse en blanc multi-pièces

Remplacer des centaines de pièces en acier soudées par une seule coulée réduit considérablement le temps de cycle par véhicule. Tesla a supprimé 1 600 soudures et 300 robots, réduisant le coût direct de 40 % sur la ligne du Model Y. Une gigapresse peut produire soixante coulées à l'heure, tandis que la cellule d'essai de Toyota forme de grands modules de carrosserie en environ trois minutes. La réduction des stocks de pièces diminue la logistique interne, les postes de contrôle qualité et les outillages fournisseurs, créant un avantage de coût en cascade. L'évitement du capital entre également en jeu : moins de postes de cadrage et de gabarits de soudage signifient des ateliers de carrosserie plus petits pour le même volume de production.

Pénurie de soudeurs qualifiés poussant les OEM vers l'automatisation du coulage

Dans les marchés matures, les talents en soudure vieillissent plus vite que de nouveaux professionnels n'entrent dans le métier. Éliminer des centaines de soudures grâce au gigacoulage simplifie la planification de la main-d'œuvre et réduit le risque de défauts. La transition de Tesla a supprimé une sous-ligne de soudage entière et amélioré simultanément la précision dimensionnelle. Le fournisseur japonais Aisin a reproduit la stratégie alors qu'il prépare des supports de groupe motopropulseur électrique de nouvelle génération. La pression vers l'automatisation stabilise la production même lors des tensions sur la main-d'œuvre et s'aligne sur les tendances sectorielles vers la fabrication en lumières éteintes.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX initial élevé pour les presses ≥ 6 000 t | -6.8% | Mondial, plus contraignant pour les OEM de taille réduite | Court terme (≤ 2 ans) |

| Tensions d'approvisionnement en alliage liées au prix de l'énergie | -4.1% | Europe et régions importatrices d'énergie | Court terme (≤ 2 ans) |

| Complexité des réparations après collision et coûts d'assurance | -3.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Risque de rebut et de porosité au-dessus de 12 000 t | -2.9% | Mondial, segments à qualité critique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé pour les presses ≥ 6 000 t

Une seule gigapresse de 9 000 t affiche un prix de plusieurs dizaines de millions. L'usine slovaque de Volvo a commandé deux unités IDRA et budgétisé 855 millions EUR pour la fonderie environnante, la ligne de finition et l'infrastructure [2]« Gigapresse de 9 000 tonnes pour Volvo Cars », IDRA Group, idragroup.com. Le fournisseur de rang 1 Nemak a dépensé 18 millions USD rien que pour ajouter deux machines de 4 500 t dans une installation existante, ce qui illustre que même un tonnage intermédiaire exige des moyens financiers importants. Les marques de taille plus modeste peinent à amortir cette dépense sur des volumes limités, ce qui ralentit l'adoption généralisée et oriente le marché du gigacoulage vers les acteurs financièrement solides.

Tensions d'approvisionnement en alliage d'aluminium liées au prix de l'énergie

L'électricité peut représenter plus de 60 % du coût total de la fonderie. Une étude publiée dans Energy & Environment a estimé l'intensité énergétique de l'aluminium jusqu'à 65 GJ par tonne. La hausse des tarifs de l'électricité a mis hors ligne plusieurs fonderies européennes en 2024, créant un déficit d'approvisionnement de 4 millions de tonnes aux États-Unis qui nécessiterait cinq nouvelles fonderies pour être comblé [3]« Combler le déficit d'approvisionnement en aluminium aux États-Unis », Association de l'aluminium, aluminum.org. La tension sur l'approvisionnement en billettes durcit la volatilité des prix et complique le modèle d'approvisionnement en matières premières pour les cellules de gigacoulage à haut volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les logements de batterie stimulent l'innovation structurelle

Les assemblages de carrosserie détenaient 58,05 % de la part de marché du gigacoulage en 2025 et restent au cœur de la plupart des déploiements, mais les coulées de batterie et de sous-carrosserie se développent à un TCAC de 46,20 %. La taille du marché du gigacoulage liée aux logements de batterie devrait s'élargir considérablement à mesure que chaque VEB adopte un pack monté en plancher nécessitant une dissipation thermique rapide et des chemins de charge en cas de collision. Le succès de la coulée arrière de Tesla a accéléré la transition, tandis que Handtmann a installé des cellules Bühler Carat-610 pour la production en série de cadres de pack pour les programmes VEB européens.

La demande croît également pour les coulées de tunnel intégrées qui combinent longeron latéral, traverse et supports de pack en une seule coulée. Les logements de moteur et de groupe motopropulseur électrique marquent une zone de transition ; les coulées pour moteurs à combustion interne diminuent tandis que de nouveaux supports de moteur électrique font leur entrée. Les coulées de transmission reculent à mesure que les transmissions à rapport unique progressent. Des utilisations de niche dans l'aérospatiale et l'industrie apparaissent dans les pipelines de R&D, mais les applications automobiles orientent de manière écrasante le marché du gigacoulage à court terme.

Par matériau : les alliages de magnésium challengent la domination de l'aluminium

L'aluminium a conservé 73,85 % du chiffre d'affaires 2025 grâce à sa combinaison favorable de poids, de coût et d'efficacité de la boucle de recyclage. Néanmoins, le TCAC de 45,60 % du magnésium le positionne comme le gagnant remarquable. Des recherches publiées par la SAE montrent que les alliages Mg haute température maintiennent leur intégrité structurelle à 300 °C, ouvrant la voie aux supports de moteur-onduleur. Parallèlement, de nouvelles nuances Al-Si-Mg super-ductiles répondent aux exigences de performance en cas de collision tout en permettant des sections plus minces dans les moules de gigapresse.

Les fournisseurs d'acier défendent leur part grâce à des aciers coulables avancés pour les boîtiers de batterie ; ArcelorMittal a dévoilé des prototypes promettant des métriques de collision comparables avec un recyclage facilité. Le titane ou le zinc restent des options de niche en raison de leur coût ou de leur densité pénalisante. La capacité de l'aluminium à conserver son avance dépendra de la disponibilité des déchets, des prix de l'énergie et des capacités des presses multi-alliages.

Par type de véhicule : les voitures particulières maintiennent un double leadership

Les voitures particulières ont représenté 65,20 % du chiffre d'affaires 2025 et affichent un TCAC de 47,30 %, confirmant leur rôle à la fois d'ancre de volume et de moteur de croissance pour le marché du gigacoulage. Ford's BlueOval City s'appuiera sur des gigapresses pour les pickups électriques et les crossovers de nouvelle génération. Le Metaplant de Hyundai vise 1,2 million d'unités annuelles, également structuré autour du moulage sous pression en grand format.

Les fourgonnettes utilitaires légères rejoignent la tendance à mesure que le commerce électronique pousse les opérateurs vers des flottes zéro émission. Les camions moyens et lourds progressent légèrement, mais la masse de la batterie reste un obstacle. Dans tous les segments, la réduction du nombre total de pièces et la densification de l'espace d'assemblage favorisent l'économie du coulage, assurant aux voitures particulières de continuer à dominer l'adoption.

Par tonnage de presse : les équipements de grande taille tirent la croissance future

Les presses au-delà de 10 000 t progresseront à un TCAC de 54,30 % jusqu'en 2031, même si 6 000-8 000 t reste aujourd'hui la plage de volume privilégiée avec 44,60 % de part. IDRA a été le pionnier de la classe 9 000 t utilisée par plusieurs OEM, et la série Carat de Bühler atteint 92 000 kN, affichant des ambitions zéro rebut. Les tonnages plus élevés supportent les structures latérales d'un seul tenant pour SUV et les coulées de benne de pick-up, repoussant progressivement les limites pratiques.

Cependant, le coût et l'encombrement au sol des usines ralentissent l'adoption universelle, maintenant les machines de gamme intermédiaire dominantes pour les berlines et les crossovers compacts. La taille du marché du gigacoulage pour les presses entre 8 001 et 10 000 t devrait se développer régulièrement à mesure que les programmes mondiaux passent du pilote à la production en grande série.

Analyse géographique

L'Asie-Pacifique détenait 48,40 % du chiffre d'affaires 2025 et devrait progresser à un TCAC de 47,90 % jusqu'en 2031, portée par la domination de la Chine dans l'approvisionnement en batteries lithium-ion et la capacité d'assemblage de VEB en rapide expansion. Les fonderies chinoises exploitent déjà plusieurs presses de 6 000-8 000 t pour les OEM locaux, et Ryobi vise une réduction des coûts de 20 % en produisant de grandes coulées en aluminium à Hiroshima. Le Japon et la Corée du Sud ajoutent de l'élan grâce aux investissements menés par les fournisseurs et à l'engagement de 21 milliards USD de Hyundai pour l'électrification en Amérique du Nord, qui s'appuie toujours sur la conception d'équipements asiatiques. L'Inde en est à un stade précoce, mais bénéficie d'un soutien politique pour la localisation de la chaîne d'approvisionnement en VEB, laissant entrevoir un potentiel futur pour les installations régionales de gigapresses.

L'Amérique du Nord suit avec une vague concentrée de dépenses d'investissement des OEM qui soutient le marché du gigacoulage. La refonte du Centre de véhicules électriques de Cologne par Ford pour 2 milliards USD et le complexe BlueOval City pour 5,6 milliards USD intègrent des cellules de coulée à haute tonnage pour les pickups et les crossovers de nouvelle génération. General Motors a réservé 4 milliards USD pour la modernisation des usines américaines afin d'atteindre une production annuelle de 2 millions d'unités, dont une grande partie repose sur des structures en aluminium monobloc. L'approvisionnement en billettes d'aluminium constitue une contrainte, les États-Unis faisant face à un déficit de 4 millions de tonnes qui maintient les importations canadiennes essentielles.

L'Europe équilibre une politique carbone stricte avec des prix de l'énergie élevés, façonnant une courbe d'adoption nuancée. Le site de Kosice de Volvo a engagé 855 millions EUR pour deux presses IDRA de 9 000 t afin de démarrer la production en 2026. Le cluster d'OEM premium allemand fait avancer les fonderies à jumeau numérique, mais doit gérer la volatilité des coûts de l'électricité. L'Amérique du Sud contribue à des volumes limités aujourd'hui, tandis que les exportateurs d'énergie du Golfe explorent des projets d'aluminium et de coulée intégrés verticalement ; les deux régions sont tributaires des investissements directs étrangers des constructeurs automobiles mondiaux cherchant des empreintes diversifiées.

Paysage concurrentiel

La concurrence s'articule sur deux niveaux interdépendants : les fabricants de gigapresses et les intégrateurs automobiles. IDRA Group a capitalisé sur son statut de précurseur, livrant des unités de 8 000 t à Tesla et des cellules de 9 000 t à Volvo. Buhler contre-attaque avec des presses Carat offrant un contrôle du vide en temps réel et des tableaux de bord de maintenance prédictive. Haitian fait ses débuts avec des alternatives à prix agressifs pour séduire les fournisseurs de rang 1 chinois, intensifiant la pression sur les prix.

Du côté des OEM, Tesla reste intégré verticalement, possédant des ateliers de matrices et des alliages pour sécuriser l'approvisionnement. Les constructeurs automobiles traditionnels privilégient les alliances stratégiques : Hyundai s'associe à des fondeurs mondiaux pour la production américaine, tandis que Ford contracte des fournisseurs de rang 1 spécialisés pour la finition et l'usinage. Les écosystèmes de jumeaux numériques ajoutent un nouveau facteur de différenciation — BMW et General Motors déploient l'IA pour comprimer les délais de lancement, réduisant potentiellement les cycles de programme de plusieurs trimestres. Des espaces blancs existent dans les véhicules commerciaux, les nervures aérospatiales et les boîtiers d'énergies renouvelables où le savoir-faire en coulage peut migrer.

La discipline en matière de capital façonne le terrain de jeu. Seules les marques disposant de programmes de plusieurs milliards peuvent approuver des halls de presses > 10 000 t. Pendant ce temps, les équipementiers s'empressent d'intégrer des services de données, vendant des garanties de disponibilité qui ancrent les revenus à long terme au-delà du matériel d'origine.

Leaders du secteur du gigacoulage

IDRA Srl (filiale de LK Technology)

Buhler AG

Yizumi Holdings

UBE Machinery Corporation

Shibaura Machine Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : UBE Machinery a dévoilé les machines de moulage sous pression UH7300 (7 300 t) et UH4500 (4 500 t) pour les pièces structurelles des véhicules électriques à batterie.

- Février 2025 : Honda a confirmé l'intégration du mégacoulage dans son complexe de l'Ohio, permettant une production flexible VEB-hybride-MCI d'ici fin 2025.

- Mai 2024 : Nissan a annoncé que les futures plateformes VEB adopteront le gigacoulage pour rationaliser les coûts et la complexité.

Périmètre du rapport mondial sur le marché du gigacoulage

Le gigacoulage consiste à utiliser une haute pression pour couler des pièces complexes avec une technologie avancée, en utilisant généralement des matériaux légers comme l'aluminium. Ces composants sont utilisés dans de grandes pièces de carrosserie en aluminium, comme la totalité du dessous d'un véhicule.

Le marché du gigacoulage est segmenté par application et géographie. Par application, le marché est segmenté en assemblages de carrosserie, pièces de moteur, pièces de transmission et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Assemblages de carrosserie |

| Logements de sous-carrosserie/batterie |

| Pièces de moteur et de groupe motopropulseur électrique |

| Pièces de transmission et de chaîne cinématique |

| Autres |

| Alliages d'aluminium |

| Alliages de magnésium |

| Coulées en acier à haute résistance avancé (AHSS) |

| Autres alliages non ferreux |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires moyens et lourds |

| 6 000 à 8 000 t |

| 8 001 à 10 000 t |

| Au-delà de 10 000 t |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Égypte | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Assemblages de carrosserie | |

| Logements de sous-carrosserie/batterie | ||

| Pièces de moteur et de groupe motopropulseur électrique | ||

| Pièces de transmission et de chaîne cinématique | ||

| Autres | ||

| Par matériau | Alliages d'aluminium | |

| Alliages de magnésium | ||

| Coulées en acier à haute résistance avancé (AHSS) | ||

| Autres alliages non ferreux | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires moyens et lourds | ||

| Par tonnage de presse | 6 000 à 8 000 t | |

| 8 001 à 10 000 t | ||

| Au-delà de 10 000 t | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Égypte | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du gigacoulage ?

Le marché du gigacoulage s'établit à 229,12 millions USD en 2026 et devrait atteindre 1,38 milliard USD d'ici 2031.

Quelle région est en tête du marché du gigacoulage ?

L'Asie-Pacifique détient 48,40 % du chiffre d'affaires 2025 et devrait afficher la croissance la plus rapide avec un TCAC de 47,90 % jusqu'en 2031.

Comment les gigapresses réduisent-elles les coûts de fabrication ?

Une seule coulée peut remplacer des centaines de pièces soudées, réduisant les robots, les points de soudure et le temps de cycle, ce qui se traduit par une réduction des coûts de 40 % pour le châssis du Model Y de Tesla.

Quels matériaux dominent le gigacoulage ?

Les alliages d'aluminium représentent 73,85 % du chiffre d'affaires, tandis que les alliages de magnésium constituent le groupe de matériaux à la croissance la plus rapide avec un TCAC de 45,60 %.

Dernière mise à jour de la page le: