Taille et Part du Marché de l'Emboutissage de Métaux Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 113.59 Milliards de dollars |

| Taille du Marché (2031) | 145.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

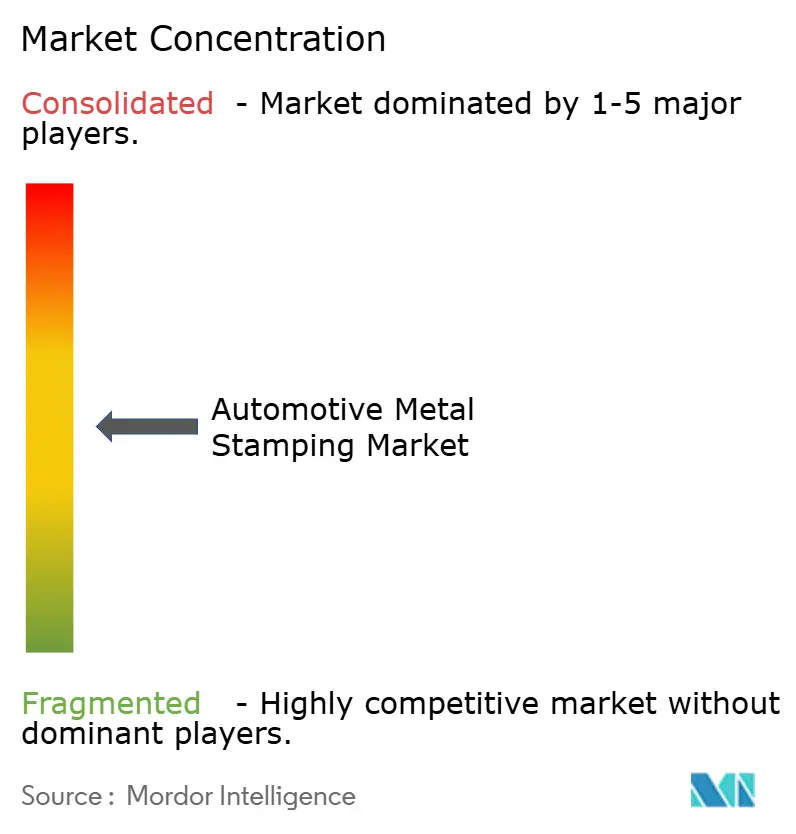

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Emboutissage de Métaux Automobiles par Mordor Intelligence

La taille du marché de l'emboutissage de métaux automobiles était évaluée à 108,13 milliards USD en 2025 et devrait croître de 113,59 milliards USD en 2026 pour atteindre 145,32 milliards USD d'ici 2031, à un CAGR de 5,05 % durant la période de prévision (2026-2031). La montée en puissance de l'électrification des véhicules, les mandats d'allègement et un rebond régulier de la production automobile mondiale maintiennent le marché de l'emboutissage de métaux automobiles résilient dans les programmes de véhicules particuliers et commerciaux. Les pièces embouties constituent le fondement de chaque structure de carrosserie moderne, de chaque boîtier de batterie et de chaque module de châssis, rendant la technologie indispensable alors que les équipementiers jonglent avec les architectures à combustion interne, hybrides et électriques à batterie. La migration des matériaux vers l'aluminium et l'acier à haute résistance avancé (AHSS) se poursuit, mais l'acier domine en termes de coût et de familiarité avec la chaîne d'approvisionnement, permettant aux emboutisseurs d'augmenter rapidement les volumes lors de chaque reprise de production. Simultanément, les mises à niveau de l'emboutissage à chaud et des presses servo permettent aux fournisseurs d'atteindre des épaisseurs plus fines et des résistances plus élevées sans sacrifier l'intégrité dimensionnelle. Les jumeaux numériques intégrés, les systèmes de vision en ligne et les contrôles en boucle fermée passent des lignes pilotes aux opérations courantes, les constructeurs automobiles exigeant une livraison sans défaut et une traçabilité pour prendre en charge les mises à jour logicielles des véhicules à distance.

Principaux Enseignements du Rapport

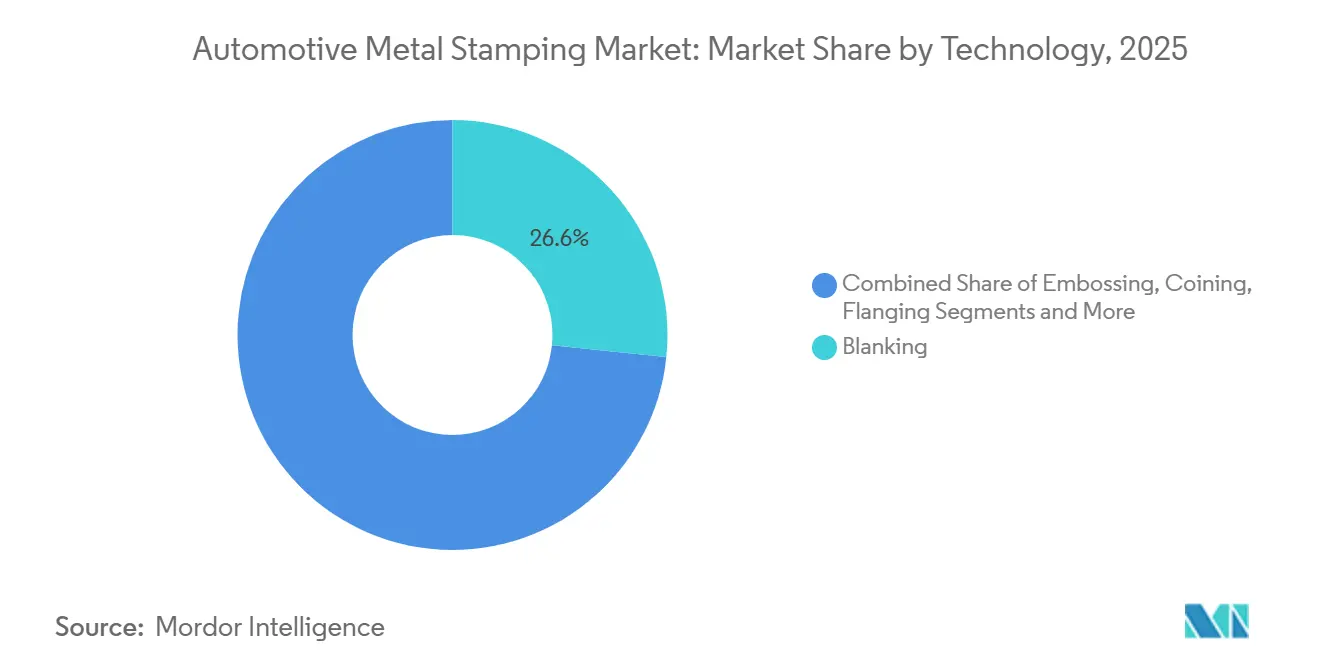

- Par technologie, le découpage représentait 26,64 % du chiffre d'affaires de l'emboutissage de métaux automobiles en 2025 ; le gaufrage devrait afficher le CAGR le plus rapide de 5,11 % de 2026 à 2031.

- Par procédé, le formage de tôle représentait 42,62 % du chiffre d'affaires de l'emboutissage de métaux automobiles en 2025 ; l'emboutissage à chaud devrait se développer à un CAGR de 5,17 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 62,58 % de la part de marché de l'emboutissage de métaux automobiles en 2025 ; les véhicules utilitaires légers devraient croître à un CAGR de 5,12 % jusqu'en 2031.

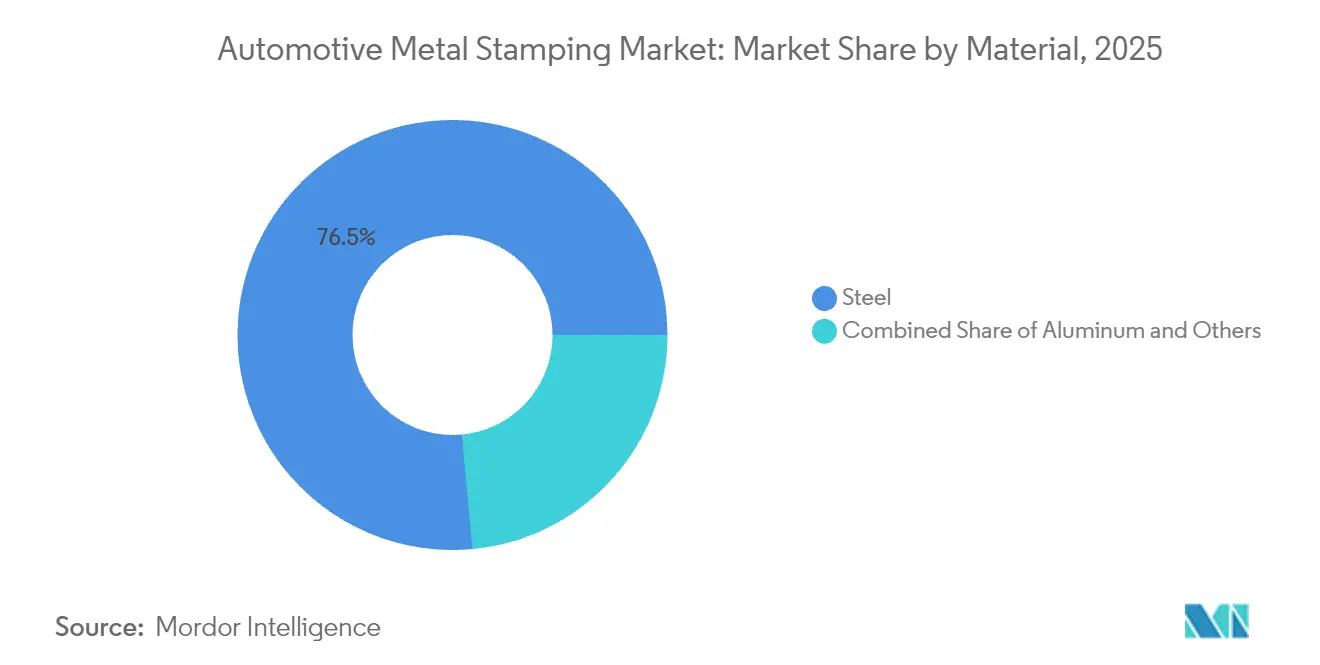

- Par matériau, l'acier représentait 76,48 % de la part de marché de l'emboutissage de métaux automobiles en 2025 ; l'aluminium est le matériau à la croissance la plus rapide avec un CAGR prévu de 5,18 % jusqu'en 2031.

- Par application, les panneaux de carrosserie captaient 45,96 % de la part de marché de l'emboutissage de métaux automobiles en 2025 ; les composants de transmission et structurels sont positionnés pour un CAGR de 5,15 % jusqu'en 2031.

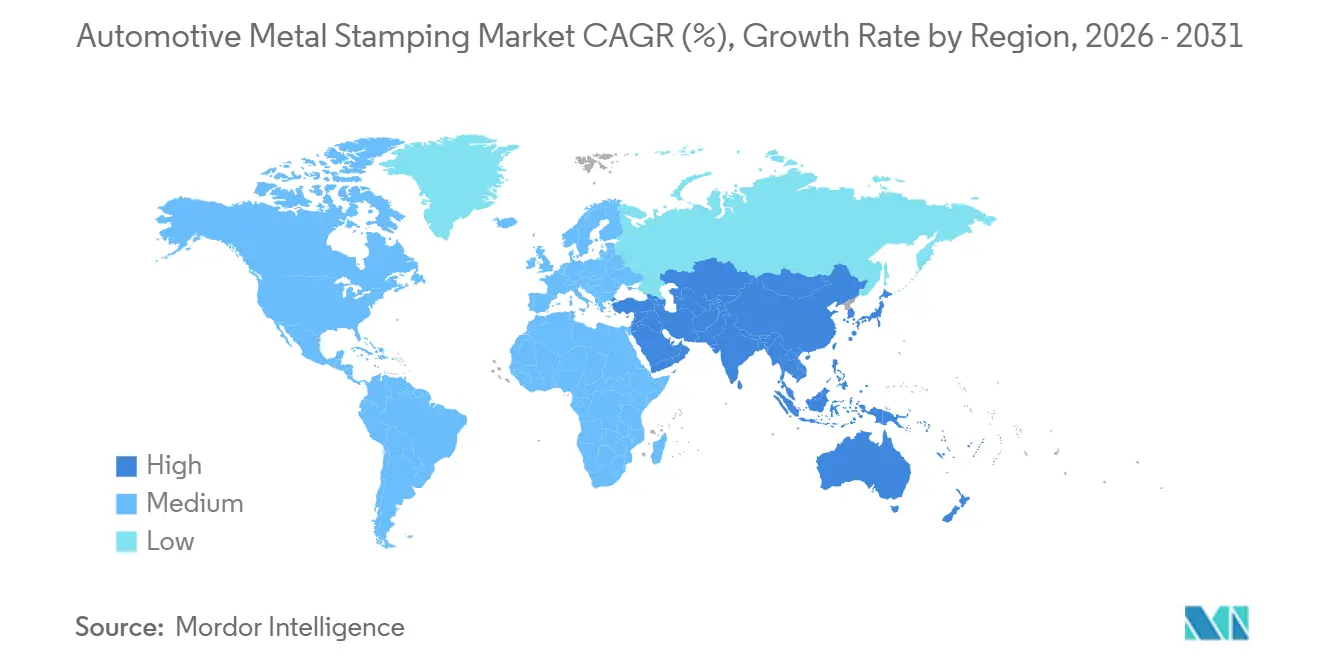

- Par région, l'Asie-Pacifique dominait le marché de l'emboutissage de métaux automobiles avec une part de 37,89 % en 2025 ; la région est en passe d'afficher le CAGR le plus rapide de 5,13 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Emboutissage de Métaux Automobiles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Rebond de la Production Automobile | +1.2% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Impulsion vers l'Allègement pour une Meilleure Économie de Carburant | +1.0% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Croissance des Boîtiers de Batteries Emboutis à Chaud | +0.9% | Mondial, avec concentration précoce en Chine, en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Reprise Rapide des Chaînes d'Approvisionnement Automobiles Chinoises et Indiennes | +0.8% | Cœur Asie-Pacifique, débordement vers les réseaux d'approvisionnement mondiaux | Court terme (≤ 2 ans) |

| Adoption par les Équipementiers de Structures de Carrosserie Méga-Embouties | +0.7% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Jumeaux Numériques en Boucle Fermée | +0.6% | Régions de fabrication avancée : Allemagne, Japon, Corée du Sud, États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rebond de la Production Automobile (Post-2025)

Les assemblages mondiaux de véhicules remontent vers les sommets d'avant la pandémie, incitant les emboutisseurs à rouvrir les presses inactives et à accélérer la construction des outillages. Le complexe prévu par Hyundai Steel en Louisiane livrera de nombreuses tonnes d'acier automobile annuellement à partir de 2029, réduisant l'intensité carbone des trois cinquièmes grâce aux procédés à four à arc électrique et positionnant les lignes régionales pour une production accrue de véhicules électriques (VE) [1]"Hyundai Steel to Build EAF-Based Integrated Plant in Louisiana," Hyundai Steel, hyundaisteel.com. Les expansions de capacité illustrent comment le marché de l'emboutissage de métaux automobiles aligne les dépenses en capital sur les nouveaux lancements de modèles par les équipementiers. Les fournisseurs peuvent jongler avec l'AHSS, les nuances conventionnelles et les flans en aluminium sur la même presse servo et remporter des commandes supplémentaires à mesure que les plateformes se diversifient. Leur flexibilité raccourcit les délais de mise en production des nouveaux modèles lorsque les équipementiers demandent des lots pilotes pour des véhicules à définition logicielle en séries plus petites et plus fréquentes.

Impulsion vers l'Allègement pour une Meilleure Économie de Carburant et l'Autonomie des VE

Chaque kilogramme retiré d'un véhicule améliore les objectifs d'économie de carburant de la flotte et allonge l'autonomie des VE, de sorte que les emboutisseurs testent désormais des familles d'AHSS dépassant 1,2 GPa tout en restant formables à froid. ArcelorMittal et KIRCHHOFF Automotive ont validé des nuances Fortiform qui surpassent les métriques de flexion de l'acier à double phase, permettant des épaisseurs plus fines sans complexité supplémentaire des bords d'emboutissage [2]"Fortiform Ultra-High-Strength Steels for Lightweight Applications," ArcelorMittal, arcelormittal.com. Les couvercles, fermetures et renforts d'épaisseur réduite créés grâce à ces nuances maintiennent le marché de l'emboutissage de métaux automobiles sur la voie de la fourniture de pièces plus légères mais plus solides. La transition oblige les ateliers à acquérir des presses servo de plus haute tonnage et des lasers pour flans soudés sur mesure qui assemblent des épaisseurs dissemblables à l'intérieur d'un même panneau. L'adoption de l'aluminium progresse en parallèle, de sorte que les équipementiers de rang 1 doivent équilibrer les lignes de fours pour les alliages 6xxx traités thermiquement aux côtés du décapage et de la galvanisation pour les tôles AHSS.

Reprise Rapide des Chaînes d'Approvisionnement Automobiles Chinoises et Indiennes

Les nouvelles lignes d'emboutissage à Guangzhou et Chennai absorbent les volumes intérieurs en reprise tout en répondant à la demande d'exportation des équipementiers en coentreprise. La deuxième ligne de galvanisation par immersion à chaud du groupe SMS pour Angang Guangzhou Automotive Steel, prévue pour 2025 à 400 000 t/an, améliore la qualité de surface nécessaire pour les panneaux extérieurs de classe A [3]"SMS to Supply Second HDG Line to Angang Guangzhou," SMS group, sms-group.com. Les fournisseurs locaux qui répondent désormais aux exigences de surface japonaises et européennes obtiennent des contrats d'approvisionnement mondial à long terme, ancrant le marché de l'emboutissage de métaux automobiles en Asie-Pacifique. Les multinationales couvrent le risque géopolitique en associant des partenaires chinois à des usines alternatives en Inde ou en ASEAN, approfondissant le vivier régional d'emboutisseurs qualifiés.

Adoption par les Équipementiers de Structures de Carrosserie Méga-Embouties

Les cellules méga-embouties compriment 10 à 15 petits emboutissages en un seul emboutissage profond, supprimant les brides de soudure et les mastics de joint. L'atelier de presses BMW de 2024 en Caroline du Sud abrite des presses servo évaluées à 18 coups par minute et 10 000 panneaux par jour, permettant au constructeur automobile d'internaliser les grands côtés de carrosserie extérieurs tout en protégeant les géométries propriétaires. Les équipementiers de rang 1 capables de financer des presses de 50 000 kN deviennent des partenaires stratégiques à mesure que d'autres équipementiers reproduisent l'approche. Par conséquent, le marché de l'emboutissage de métaux automobiles pivote vers un nombre réduit mais plus important de références de pièces, déplaçant les revenus vers la consultation en conception de matrices, l'intégration de lignes en usine et les services de maintenance prédictive rémunérés sur des garanties de disponibilité.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix de l'Acier et de l'Aluminium | -0.8% | Mondial, avec un impact particulier sur les régions sensibles aux coûts | Court terme (≤ 2 ans) |

| Pénurie de Techniciens Qualifiés en Outillage et Matrices | -0.6% | Régions de fabrication avancée : Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Dépenses d'Investissement Élevées | -0.4% | Mondial, avec concentration dans les marchés émergents | Long terme (≥ 4 ans) |

| Perturbations Régionales de l'Approvisionnement en Métaux | -0.3% | Régions dépendantes de l'approvisionnement : Europe, Amérique du Nord, certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix de l'Acier et de l'Aluminium

Les fluctuations des matières premières peuvent éroder les marges étroites car les dépenses en métaux dépassent les trois cinquièmes des coûts d'emboutissage. Les hausses tarifaires sur les billettes d'aluminium — les propositions américaines indiquent des taux augmentant de façon exponentielle — se répercuteraient sur les fournisseurs de flans et pousseraient les équipementiers de rang 1 à renégocier les clauses de prix annuelles. Les acteurs plus importants se couvrent sur les marchés des matières premières ou verrouillent des contrats d'approvisionnement pluriannuels avec les aciéries, amortissant la volatilité. Les ateliers plus petits du marché de l'emboutissage de métaux automobiles font face à des contraintes de fonds de roulement, ce qui les incite à former des groupements d'achats communs ou des consortiums pour gagner en pouvoir de négociation.

Pénurie de Techniciens Qualifiés en Outillage et Matrices

Un effectif vieillissant et une baisse des inscriptions en apprentissage laissent les jeux de matrices de haute précision sans gardiens. Chaque accident de matrice non planifié retarde les démarrages de ligne, risquant des pénalités des équipementiers. Les équipementiers de rang 1 investissent donc dans des essais pilotés par simulation, des centres d'usinage à 5 axes avec vérifications automatisées des décalages et un support à distance par réalité augmentée afin qu'un maître outilleur puisse conseiller plusieurs sites. L'automatisation du repérage des matrices protège la disponibilité, mais ne peut pas entièrement remplacer les connaissances tacites, maintenant cette contrainte active tout au long de la décennie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Le Découpage Domine les Opérations Traditionnelles

Le découpage a capté 26,64 % de la part de marché de l'emboutissage de métaux automobiles en 2025, soulignant son rôle intégral dans la découpe des tôles en flans à forme nette avant le formage en aval. Cette part illustre comment la taille du marché de l'emboutissage de métaux automobiles repose encore sur des presses mécaniques à grande vitesse pour la préparation des gabarits plats. Les lignes de bobines continues avec inspection de surface en ligne maintiennent la précision dimensionnelle nécessaire pour les panneaux extérieurs. Le gaufrage, bien que plus modeste, enregistre le CAGR le plus rapide de 5,11 % car les studios de design demandent des textures qui suppriment les étapes décoratives secondaires.

Les demandes des équipementiers pour des nervures d'amortissement NVH et des bossages de rigidification stimulent les commandes de lignes de gaufrage. Les presses à haute tonnage avec des mouvements de coulisseau programmables créent des motifs profonds sans amincir le métal de base, répondant aux normes de résistance aux chocs. À mesure que les structures évoluent vers moins de pièces, le gaufrage augmente la rigidité locale, permettant une réduction de l'épaisseur. Par conséquent, les dépenses en capital dans les presses servo permettent aux fournisseurs de basculer entre le découpage, le matriçage et le gaufrage léger, élargissant les menus de services tout en conservant les volumes de découpage de base. Cette approche maintient le marché de l'emboutissage de métaux automobiles diversifié mais résilient.

Par Procédé : Le Formage de Tôle Mène l'Évolution du Marché

Le formage de tôle représentait 42,62 % de la part de marché de l'emboutissage de métaux automobiles en 2025, soulignant que les matrices progressives traditionnelles dominent encore le marché pour les panneaux intérieurs à grand volume et les sous-ensembles. Les alimentations automatisées en bobines et les chariots de changement rapide de matrices maximisent la disponibilité, permettant aux fournisseurs de respecter les cycles de modèles compressés. L'emboutissage à chaud est en retrait en termes de chiffre d'affaires mais affiche le CAGR le plus fort de 5,17 %, porté par les applications de rails anti-choc pour VE qui nécessitent des résistances martensitiques proches de 1,5 GPa.

Les nouveaux fours avec contrôle de trempe multi-zones aident à prévenir la fragilisation par l'hydrogène, et le transfert sous vide robotisé aide à limiter l'accumulation de calamine. Les équipementiers de rang 1 offrant à la fois l'emboutissage conventionnel et à chaud remportent des lots de plateformes auprès des équipes d'achats des équipementiers cherchant à rationaliser le nombre de fournisseurs. Les systèmes à matrices progressives et à matrices de transfert restent essentiels pour les supports et les plaques de renfort. Néanmoins, les modernisations de presses servo améliorent les limites de formage sur les tôles AHSS et illustrent la migration technologique progressive qui soutient le marché de l'emboutissage de métaux automobiles.

Par Type de Véhicule : Les Voitures Particulières Stimulent la Croissance des Volumes

Les voitures particulières ont généré 62,58 % de la part de marché de l'emboutissage de métaux automobiles en 2025, reflétant la domination mondiale des véhicules légers et l'étendue des pièces embouties par unité — des arceaux de toit aux plateaux de batteries. Les berlines et SUV haut de gamme intègrent des conceptions multi-matériaux, mélangeant des portes en aluminium avec des montants en AHSS, multipliant la complexité des jeux de matrices tout en verrouillant des commandes plus importantes. Les véhicules utilitaires légers (VUL) gagnent en dynamisme à un CAGR de 5,12 %, portés par les fourgonnettes de commerce électronique qui nécessitent des planchers plats et une protection du soubassement pour les plateformes VE à skateboard.

Les équipementiers de rang 1 reconvertissent les presses de transfert existantes pour accueillir des panneaux latéraux de VUL plus longs, tirant parti de normes d'outillage partagées entre les clients de flotte. Les camions de tonnage moyen et lourd restent un segment de niche mais rentable, exigeant des épaisseurs plus importantes et des emboutissages plus profonds pour les structures de cabine. Leurs volumes annuels plus faibles génèrent des ajouts stables mais limités au marché de l'emboutissage de métaux automobiles.

Par Matériau : L'Acier Maintient sa Domination Malgré la Croissance de l'Aluminium

L'acier a conservé 76,48 % de la part de marché de l'emboutissage de métaux automobiles en 2025, les nuances galvanisées et AHSS équilibrant le coût, la résistance aux chocs et la soudabilité. L'AHSS de troisième génération atteint une résistance à la traction de 1,2 GPa avec un allongement supérieur à 15 %, permettant aux concepteurs de réduire le poids des seuils, traverses et poutres anti-choc latérales sans abandonner les fenêtres de paramètres de soudage par points existantes. L'aluminium se développe à un CAGR de 5,18 % alors que les équipementiers de VE privilégient l'extension d'autonomie — les portes, capots et fermetures migrent vers les tôles des séries 6xxx et 5xxx.

Les ateliers de presses répondent avec des alimentations de flans lubrifiées, des redresseurs à double tension et des préhenseurs à contact doux pour éviter les défauts de marquage. La maîtrise des multi-matériaux définit ainsi la force concurrentielle sur le marché de l'emboutissage de métaux automobiles, contraignant même les aciéries traditionnelles à ajouter des baies dédiées à l'aluminium ou à s'associer avec des enducteurs de bobines pour des stocks prétraités.

Par Application : Les Panneaux de Carrosserie Mènent un Portefeuille de Composants Diversifié

Les panneaux de carrosserie représentaient 45,96 % de la part de marché de l'emboutissage de métaux automobiles en 2025, car chaque véhicule particulier nécessite des revêtements extérieurs de grande surface qui génèrent du tonnage d'emboutissage. Les surfaces de classe A nécessitent des environnements de presse ultra-propres, des manipulateurs de pièces automatisés et une maintenance précise des matrices, intégrant des coûts de changement qui favorisent les fournisseurs en place. Les composants de transmission et structurels sont sur une trajectoire de CAGR de 5,15 %, alimentée par les boîtiers d'essieux électriques et les traverses avec galeries de refroidissement intégrées.

Les ensembles de propulsion VE ajoutent de nouveaux supports, boucliers et sections de tunnel pour maintenir les modules de batteries, élargissant la liste des pièces traitées par les emboutisseurs. Les composants d'échappement et de châssis restent pertinents dans les programmes à combustion interne. Néanmoins, leur part diminuera avec le temps, rendant la croissance des protections de batteries et du soubassement vitale pour le mix de revenus futurs du marché de l'emboutissage de métaux automobiles.

Analyse Géographique

L'Asie-Pacifique commandait 37,89 % de la taille du marché de l'emboutissage de métaux automobiles en 2025 et croît à un CAGR robuste de 5,13 % jusqu'en 2031, aidée par le redémarrage des lignes d'assemblage en Chine et les politiques de localisation soutenues par l'État en Inde. Les clusters autour de Shanghai, Guangzhou, Pune et Chennai attirent des installations de presses servo, permettant la production de rails de toit en AHSS et de seuils latéraux emboutis à chaud pour les modèles VE domestiques. Les incitations gouvernementales pour les véhicules à nouvelle énergie garantissent des carnets de commandes d'ateliers d'outillage soutenus jusqu'à la fin de la décennie, renforçant la présence de la région sur le marché de l'emboutissage de métaux automobiles.

L'Amérique du Nord maintient son leadership technologique grâce aux investissements dans les mises à niveau des usines intelligentes et la relocalisation par les grands groupes sidérurgiques coréens et japonais. L'usine de Hyundai Steel en Louisiane fournira des bobines pour les corridors d'assemblage du sud, raccourcissant la logistique et réduisant le carbone incorporé dans les pièces embouties. Les équipementiers de rang 1 américains et mexicains adoptent des plateformes MES en nuage pour synchroniser la disponibilité des presses avec le séquençage de production des équipementiers, capturant des primes d'évitement de pénalités tout en élevant les niveaux de service au sein du marché de l'emboutissage de métaux automobiles.

L'Europe maintient un avantage en matière d'innovation malgré des coûts de main-d'œuvre élevés. Des projets comme la mise à niveau de Stuttgart de thyssenkrupp Materials Processing Europe relient des capteurs IoT au contrôle de processus piloté par l'IA, réduisant les rebuts et améliorant la précision de la maintenance prédictive. Les directives d'allègement dans le cadre des objectifs de flotte de l'UE orientent la R&D vers l'assemblage multi-matériaux, renforçant le savoir-faire des fournisseurs. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des contributeurs plus modestes. Néanmoins, la montée en puissance des hubs d'assemblage CKD introduit des presses sur site vierge, notamment pour les camionnettes et les SUV compacts, préparant le terrain pour de futures progressions.

Paysage Concurrentiel

Les acteurs mondiaux de rang 1 dominent le marché de l'emboutissage de métaux automobiles, affichant une présence multi-continentale. Cependant, les spécialistes régionaux continuent de prospérer, portés par des contraintes telles que le rayon de fret en flux tendu et la nécessité d'une maintenance localisée des matrices. Des entreprises comme Magna International, Gestamp Automoción et Shiloh Industries remportent des contrats de plateformes mondiales en intégrant de manière transparente le traitement des bobines, l'emboutissage et le soudage. Leur stratégie consistant à regrouper les boîtiers de batteries emboutis à chaud avec les panneaux intérieurs traditionnels trouve un écho auprès des équipes d'achats des équipementiers, soucieuses de réduire le nombre de leurs fournisseurs.

Les acteurs régionaux de niveau intermédiaire se différencient par un soutien technique de proximité et des réparations de matrices à réponse rapide que les géants internationaux ne peuvent pas assurer dans toutes leurs usines. Plusieurs pilotent des boucles de qualité par jumeaux numériques garantissant des taux de défauts de 100 ppm — une réalisation qui ouvre les portes aux programmes de marques premium. Les perturbateurs exploitent l'automatisation et l'analyse avancée ; par exemple, des start-ups déployant une vision en ligne multi-caméras couplée à l'analyse en nuage obtiennent des contrats zéro défaut pour les emboutissages de plateaux de batteries destinés aux équipementiers de luxe européens.

L'activité de fusions-acquisitions reste sélective : l'acquisition de McStarlite par Standex en février 2025 ajoute une capacité d'emboutissage profond à froid de qualité aérospatiale. L'acquisition de Gibbs Die Casting par Architect Equity diversifie les moulages de groupes motopropulseurs en aluminium, alimentant les contrats de sous-ensembles emboutis. Les valorisations élevées des lignes de presses et les exigences de proximité client limitent la consolidation à grande échelle, de sorte que les partenariats stratégiques autour de l'outillage méga-emboutissage et de la maintenance pilotée par l'IA émergent comme les voies privilégiées pour l'expansion des capacités.

Leaders du Secteur de l'Emboutissage de Métaux Automobiles

Magna International Inc.

Shiloh Industries Inc.

Gestamp Automoción

Martinrea International

JBM Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Hyundai Steel s'est engagé à investir 5,8 milliards USD dans un complexe à four à arc électrique en Louisiane, visant à produire 2,7 millions de tonnes de plaques automobiles annuellement à partir de 2029.

- Mars 2025 : Techint Engineering & Construction a remporté un contrat de 255 millions USD pour agrandir l'aciérie de Vinton Steel au Texas à 400 000 t/an en utilisant le procédé à haute efficacité énergétique de Tenova.

- Février 2025 : Standex International a acquis McStarlite Co. pour 56,5 millions USD, ajoutant une expertise en emboutissage profond à froid à son portefeuille de produits techniques.

- Février 2025 : Architect Equity a acquis Gibbs Die Casting Corporation, renforçant les capacités de précision en aluminium pour les groupes motopropulseurs multi-énergie.

Portée du Rapport sur le Marché Mondial de l'Emboutissage de Métaux Automobiles

L'emboutissage de métaux automobiles est le procédé de fabrication consistant à convertir des tôles métalliques plates en formes spécifiques. Ce procédé utilise une presse d'emboutissage et une gamme de techniques de formage des métaux, telles que le découpage, le gaufrage, le matriçage, le bordage, le pliage et autres, pour transformer les tôles métalliques en formes souhaitées.

Le marché de l'emboutissage de métaux automobiles est segmenté par Technologie, Procédé, Type de Véhicule et Géographie. Par Technologie, le marché est segmenté en Découpage, Gaufrage, Matriçage, Bordage, Pliage et Autres Technologies. Par Procédé, le marché est segmenté en Profilage à Froid, Emboutissage à Chaud, Formage de Tôle, Fabrication Métallique et Autres Procédés. Par Type de Véhicule, le marché est segmenté en Voitures Particulières et Véhicules Commerciaux. Par Géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et Reste du Monde. Le rapport propose la taille du marché en valeur (USD) et des prévisions pour tous les segments ci-dessus.

| Découpage |

| Gaufrage |

| Matriçage |

| Bordage |

| Pliage |

| Emboutissage Profond |

| Autres |

| Profilage à Froid |

| Emboutissage à Chaud |

| Formage de Tôle |

| Emboutissage à Matrice Progressive |

| Emboutissage à Matrice de Transfert |

| Fabrication Métallique |

| Autres |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Commerciaux de Tonnage Moyen et Lourd |

| Acier |

| Aluminium |

| Autres |

| Panneaux de Carrosserie |

| Composants de Transmission et Structurels |

| Composants d'Échappement |

| Pièces de Châssis et de Suspension |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Technologie | Découpage | |

| Gaufrage | ||

| Matriçage | ||

| Bordage | ||

| Pliage | ||

| Emboutissage Profond | ||

| Autres | ||

| Par Procédé | Profilage à Froid | |

| Emboutissage à Chaud | ||

| Formage de Tôle | ||

| Emboutissage à Matrice Progressive | ||

| Emboutissage à Matrice de Transfert | ||

| Fabrication Métallique | ||

| Autres | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers | ||

| Véhicules Commerciaux de Tonnage Moyen et Lourd | ||

| Par Matériau | Acier | |

| Aluminium | ||

| Autres | ||

| Par Application | Panneaux de Carrosserie | |

| Composants de Transmission et Structurels | ||

| Composants d'Échappement | ||

| Pièces de Châssis et de Suspension | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché de l'emboutissage de métaux automobiles ?

Le Marché de l'Emboutissage de Métaux Automobiles était évalué à 108,13 milliards USD en 2025 et devrait croître de 113,59 milliards USD en 2026 pour atteindre 145,32 milliards USD d'ici 2031, à un CAGR de 5,05 % durant la période de prévision (2026-2031).

Quelle région mène la demande de pièces automobiles embouties ?

L'Asie-Pacifique commande 37,89 % du chiffre d'affaires en raison de la production de véhicules à grande échelle en Chine et en Inde, ainsi que des programmes VE en forte croissance.

Quel procédé d'emboutissage connaît la croissance la plus rapide ?

L'emboutissage à chaud devrait afficher un CAGR de 5,17 % jusqu'en 2031, à mesure que les boîtiers de batteries en acier à très haute résistance et les composants de sécurité se multiplient.

Pourquoi l'utilisation de l'aluminium augmente-t-elle dans l'emboutissage automobile ?

Les objectifs d'allègement pour l'économie de carburant et l'autonomie des VE poussent les équipementiers vers des panneaux en aluminium des séries 6xxx et 5xxx, entraînant un CAGR de 5,18 % dans le chiffre d'affaires de l'emboutissage d'aluminium.

Comment les fournisseurs améliorent-ils la qualité de l'emboutissage ?

Les usines déploient des jumeaux numériques et des systèmes optiques en ligne pour prédire les défauts en temps réel, réduisant les rebuts jusqu'à 40 % et augmentant la livraison dans les délais.

Qu'est-ce qui limite la consolidation dans le secteur de l'emboutissage ?

Les besoins élevés en capital pour les lignes de presses, combinés aux mandats des équipementiers en matière de proximité géographique, contraignent de nombreux producteurs à rester régionaux, ce qui donne un score de concentration du marché modéré de 5.

Dernière mise à jour de la page le: