Taille et part du marché de la reconnaissance automatique de contenu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.45 Milliards de dollars |

| Taille du Marché (2031) | 15.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.95% CAGR |

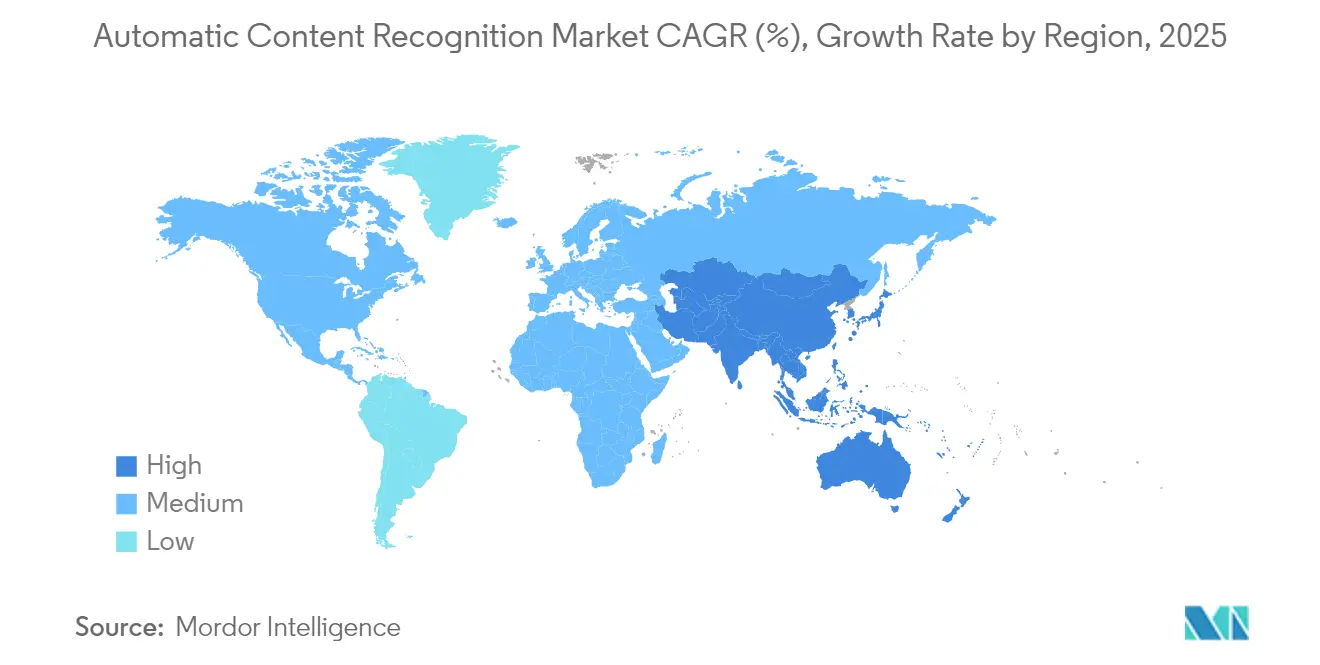

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

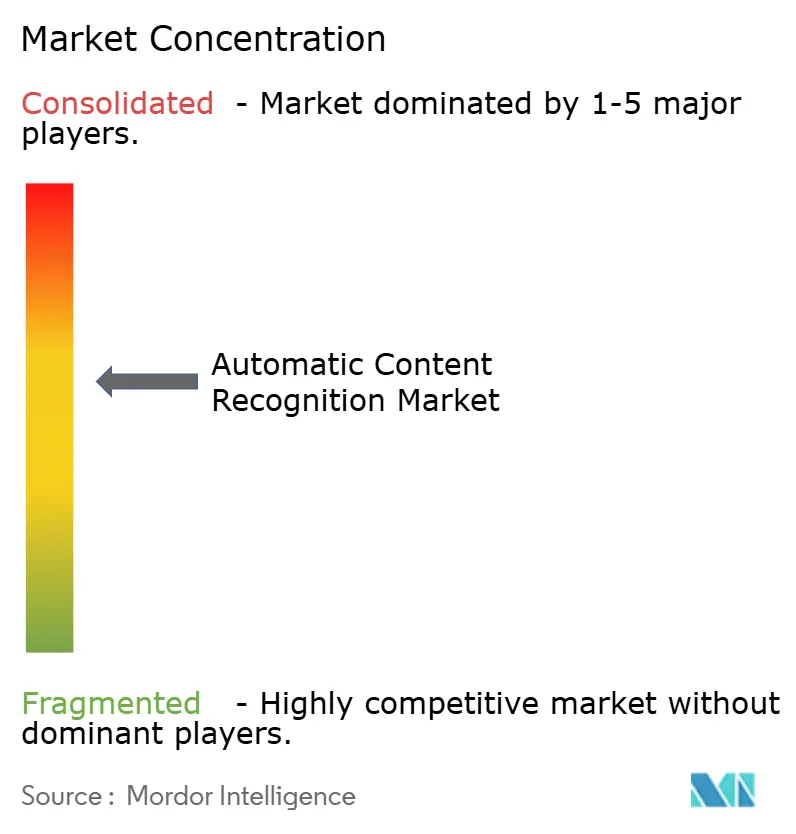

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la reconnaissance automatique de contenu par Mordor Intelligence

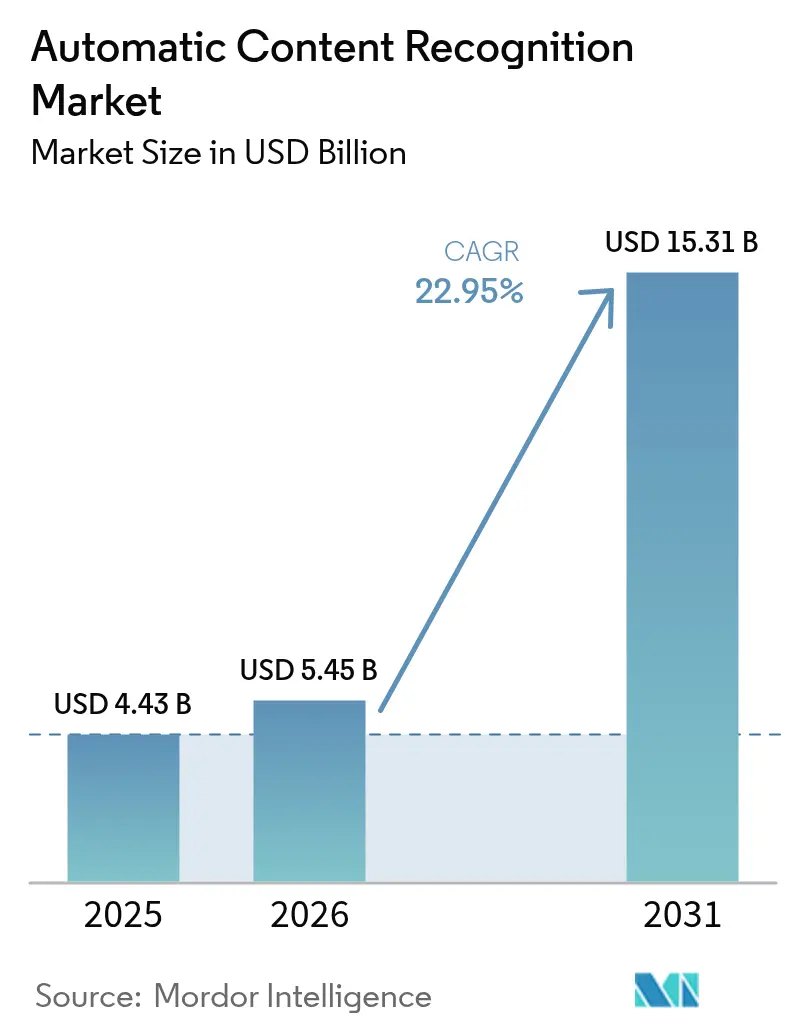

La taille du marché de la reconnaissance automatique de contenu en 2026 est estimée à 5,45 milliards USD, en progression par rapport à la valeur 2025 de 4,43 milliards USD, avec des projections pour 2031 indiquant 15,31 milliards USD, croissant à un TCAC de 22,95 % sur la période 2026-2031.

La base de référence 2025 reflète une adoption généralisée des téléviseurs intelligents, un transfert budgétaire décisif vers la publicité adressable et des améliorations constantes de l'IA en périphérie permettant aux tâches d'empreinte de s'exécuter localement avec une consommation d'énergie minimale. Des déploiements emblématiques tels que l'enregistrement par Shazam d'Apple de 100 milliards de reconnaissances de chansons cumulées en 2024 illustrent l'échelle désormais atteinte dans les usages quotidiens des consommateurs. Les fabricants d'appareils intègrent systématiquement des puces de reconnaissance automatique de contenu au niveau de la carte, permettant une extraction continue de signatures à partir des diffusions linéaires, des applications de streaming et des entrées HDMI sans intervention de l'utilisateur. Ce virage matériel élargit le pool de données adressables du marché de la reconnaissance automatique de contenu tout en réduisant la latence, une combinaison qui maintient les annonceurs, les diffuseurs et les fournisseurs d'analyses fermement investis dans la technologie.

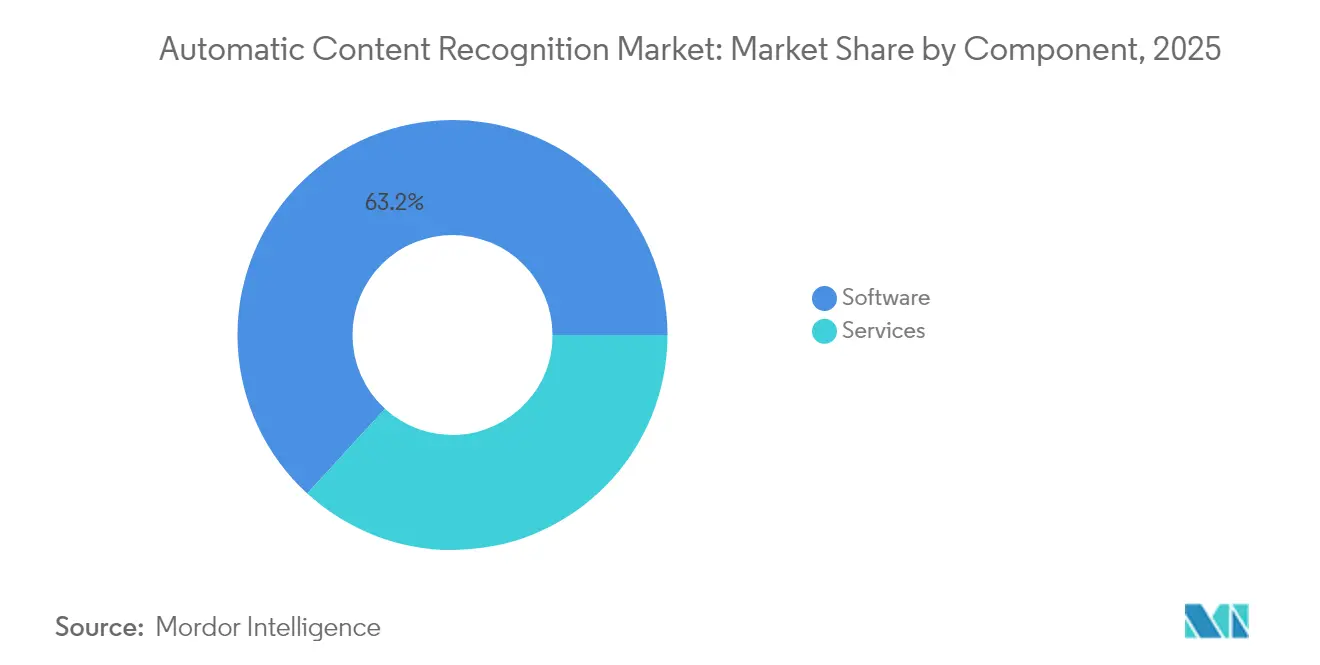

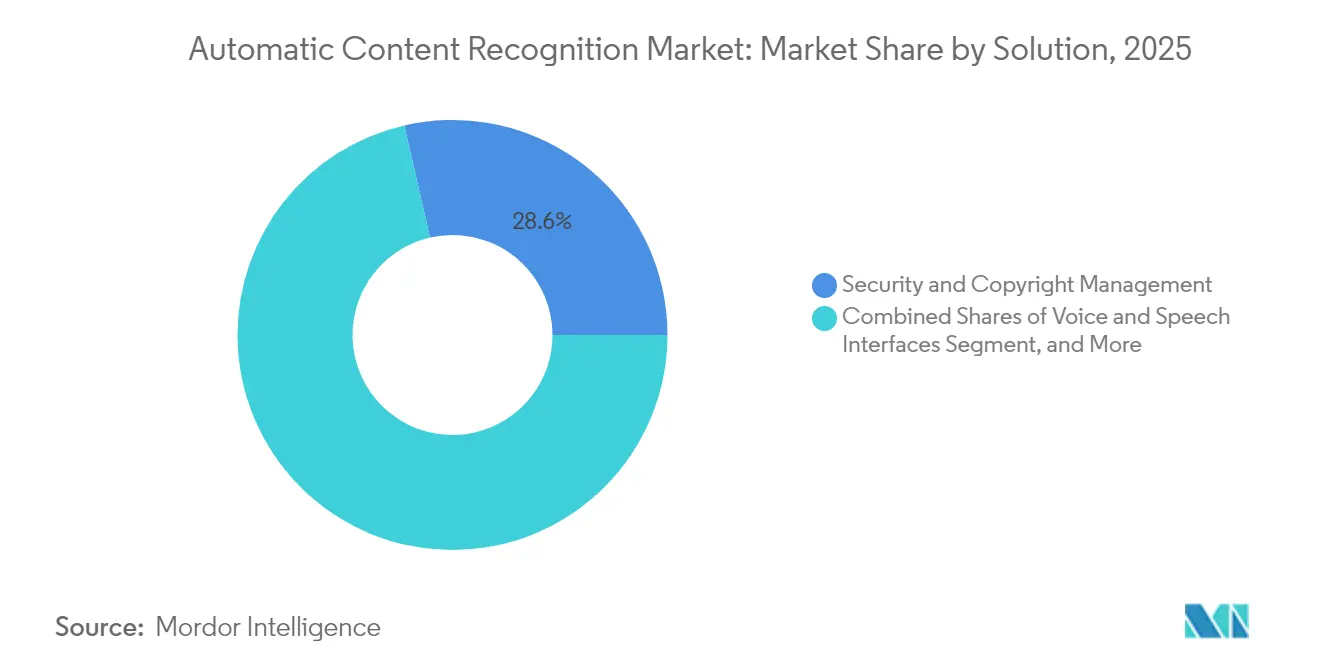

Les données clés confirment cette dynamique. Les logiciels représentent encore 64 % des revenus, mais les services cloud gérés progressent à un rythme de 24,48 % alors que les marques externalisent la conformité et l'ajustement des modèles. L'empreinte audio et vidéo reste la technologie dominante avec 46 % de part, mais les cas d'usage pilotés par la parole dans les voitures et le secteur de la santé connaissent la croissance la plus rapide avec un TCAC de 24,11 %. La sécurité et la protection des droits d'auteur dominent les dépenses en solutions avec 29 % de part, bien que l'analyse en temps réel pour les chaînes FAST soit la plus rapide à progresser avec un TCAC de 23,89 %. La répartition des utilisateurs finaux est dominée par les médias et le divertissement à 38 %, tandis que l'infodivertissement automobile comble l'écart avec un TCAC de 23,78 % grâce aux pilotes de commerce vocal. Sur le plan régional, l'Amérique du Nord détient 41 % de la valeur, tandis que l'Asie-Pacifique progresse à 24,63 % jusqu'en 2030 — renforçant ensemble la vitalité du marché de la reconnaissance automatique de contenu dans les géographies matures et émergentes.

Points clés du rapport

- Par composant, les plateformes logicielles ont capturé 63,20 % de la part de marché de la reconnaissance automatique de contenu en 2025 ; les services devraient progresser à un TCAC de 23,95 % jusqu'en 2031.

- Par technologie, l'empreinte audio et vidéo a dominé avec 45,30 % de part des revenus en 2025, tandis que la reconnaissance de la parole et de la voix devrait s'accélérer à un TCAC de 23,62 % jusqu'en 2031.

- Par solution, la gestion de la sécurité et des droits d'auteur représentait 28,60 % de la taille du marché de la reconnaissance automatique de contenu en 2025 et l'analyse de contenu en temps réel progresse à un TCAC de 23,35 % jusqu'en 2031.

- Par secteur d'utilisation final, les médias et le divertissement détenaient 37,20 % de la taille du marché de la reconnaissance automatique de contenu en 2025 ; les applications automobiles affichent la croissance la plus rapide avec un TCAC de 23,21 % sur le même horizon.

- Par région, l'Amérique du Nord commandait 40,60 % de la part de marché de la reconnaissance automatique de contenu en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé de 24,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la reconnaissance automatique de contenu

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des téléviseurs intelligents avec puces de reconnaissance automatique de contenu intégrées | +6.2% | Mondial ; le plus élevé en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des budgets publicitaires pour la télévision adressable | +5.8% | Amérique du Nord et Europe en tête ; adoption rapide en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration de la reconnaissance automatique de contenu dans les systèmes d'infodivertissement automobile | +4.1% | Mondial ; modèles haut de gamme en Amérique du Nord et en Europe en tête | Long terme (≥ 4 ans) |

| Croissance des chaînes FAST | +3.9% | Mondial ; adoption rapide en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Optimisation de l'IA en périphérie réduisant la consommation d'énergie des appareils | +2.7% | Mondial ; les appareils mobiles et automobiles en bénéficient le plus | Moyen terme (2 à 4 ans) |

| Émergence de modèles d'apprentissage fédéré préservant la confidentialité | +1.8% | Débute en Europe et en Amérique du Nord ; se déploie à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des téléviseurs intelligents avec puces de reconnaissance automatique de contenu intégrées

Les marques de téléviseurs intelligents acheminent désormais le traitement de la reconnaissance automatique de contenu via des blocs de système sur puce situés sous la couche applicative, permettant une capture continue d'empreintes même lorsque les paramètres de confidentialité sont désactivés. Les appareils Samsung envoient des signatures environ toutes les minutes, tandis que les modèles LG le font toutes les 15 secondes, créant un flux de télémétrie ininterrompu couvrant les diffusions en direct, les applications de streaming et toute source HDMI. Ces pipelines à faible latence raccourcissent la boucle de rétroaction pour l'optimisation publicitaire et élargissent l'inventaire de données du marché de la reconnaissance automatique de contenu.

Expansion des budgets publicitaires pour la télévision adressable

Les annonceurs réorientent leurs dépenses vers des formats adressables qui exploitent les informations de reconnaissance automatique de contenu au niveau de l'image. Les budgets consacrés à la télévision adressable ont dépassé un tiers des dépenses télévisuelles totales en 2025 et sont en passe d'atteindre 42 % d'ici 2027. Les distributeurs FAST associent ces informations à des flux de travail programmatiques pour améliorer l'engagement au-delà du ciblage démographique, tandis que les nouvelles certifications HbbTV-TA en Europe standardisent les bases techniques. Le marché de la reconnaissance automatique de contenu en bénéficie car chaque insertion publicitaire incrémentale repose sur un étiquetage de contenu précis et en temps réel.[1]Digital TV News, "HbbTV-TA obtient la certification auprès des marques de télévision européennes," digitaltvnews.net

Intégration de la reconnaissance automatique de contenu dans les systèmes d'infodivertissement automobile

Les plateformes automobiles intègrent des moteurs de reconnaissance automatique de contenu pour piloter la recherche vocale, les recommandations de contenu et le commerce. Le TCU 5G Ready Connect de HARMAN associe le châssis numérique Qualcomm et l'empreinte locale, et la pile de commerce vocal agentique de SoundHound AI reconnaît les médias ambiants pour déclencher des transactions. L'inférence en périphérie assure la continuité lors des zones de couverture défaillantes, soulignant comment les déploiements axés sur la mobilité élargissent l'horizon du marché de la reconnaissance automatique de contenu.[2]HARMAN, "Ready Connect 5G TCU intègre le châssis numérique Qualcomm Snapdragon," harman.com

Croissance des chaînes FAST (télévision en streaming gratuite financée par la publicité)

Le nombre de chaînes FAST uniques a atteint 1 943 en mai 2024, à seulement 1 % du record, enregistrant une hausse annuelle de 28 % des impressions publicitaires. La reconnaissance automatique de contenu permet une insertion côté serveur adaptée au contexte au niveau de la scène, améliorant la monétisation sans frais d'abonnement. Pourtant, 31 % des bibliothèques manquent encore de balises de genre adéquates, mettant en évidence des lacunes de métadonnées que des fournisseurs comme Gracenote cherchent à combler.[3]Nielsen, "Gracenote lance le programme FAST pour les services de métadonnées," nielsen.com

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Règles de consentement opt-in plus strictes en vertu de la loi ePrivacy révisée | -3.4% | Europe avec répercussions mondiales | Court terme (≤ 2 ans) |

| Mesures anti-empreinte d'Apple/Google dans les mises à jour des systèmes d'exploitation | -2.8% | Mondial ; écosystèmes mobiles et de télévision connectée | Moyen terme (2 à 4 ans) |

| Analyses limitées au niveau des références pour les décodeurs linéaires hérités | -1.9% | Réseaux câblés d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Litiges sur les redevances liés aux portefeuilles de propriété intellectuelle de filigrane | -1.3% | Mondial ; plus aigu dans les territoires à forte densité de contenu | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Règles de consentement opt-in plus strictes en vertu de la loi ePrivacy révisée

Les autorités européennes ont commencé à appliquer des bannières de consentement affinées et des orientations « consentement ou paiement » fin 2024, contraignant les fabricants de téléviseurs intelligents à créer des paramètres granulaires isolant les données de reconnaissance automatique de contenu des fonctions principales. La mise en conformité engendre des surcoûts d'ingénierie et pourrait réduire les volumes de données, freinant les perspectives de croissance du marché de la reconnaissance automatique de contenu au sein du bloc.

Mesures anti-empreinte d'Apple/Google dans les mises à jour des systèmes d'exploitation

La transparence du suivi des applications d'Apple et le Privacy Sandbox en évolution de Google limitent désormais les identifiants au niveau de l'appareil. Les fournisseurs de reconnaissance automatique de contenu doivent se tourner vers des hachages préservant la confidentialité et des méthodes de cohorte, ce qui engendre des coûts supplémentaires et une latence potentielle. Les litiges alléguant une prise d'empreinte dissimulée illustrent les enjeux élevés, en particulier pour les entreprises ne disposant pas de la taille suffisante pour revoir entièrement leurs infrastructures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'accélération des services dépasse la domination des logiciels

Les revenus des logiciels constituaient la part du lion de la taille du marché de la reconnaissance automatique de contenu en 2025, grâce à un code étroitement intégré dans les systèmes d'exploitation des téléviseurs et les SDK de streaming. Cependant, les offres gérées hébergées dans le cloud progressent à un TCAC de 23,95 % alors que les fabricants d'équipements d'origine et les diffuseurs externalisent l'ajustement des modèles, la conformité et la gestion de la disponibilité. La hausse de 44 % du revenu récurrent annuel de Digimarc à 23,9 millions USD souligne la façon dont la facturation par abonnement trouve un écho auprès des clients qui préfèrent une conformité clé en main face à l'évolution des règles de confidentialité.

L'essor des services reflète un virage plus large de l'informatique d'entreprise vers des contrats favorables aux dépenses d'exploitation qui regroupent la maintenance, les journaux d'audit et les garanties de niveau de service — pour de nombreuses marques d'appareils de taille intermédiaire, la licence d'un service de bout en bout est préférable à la construction d'une infrastructure interne devant suivre le rythme des cadres de consentement spécifiques à chaque région. En conséquence, les analystes s'attendent à ce que les services grignotent chaque année une part incrémentale du marché de la reconnaissance automatique de contenu jusqu'en 2031, tandis que les logiciels restent fondamentaux mais à croissance plus lente.

Par technologie : la reconnaissance vocale perturbe la domination de l'empreinte

L'empreinte audio et vidéo ancre encore 45,30 % des revenus en raison de sa maturité et de sa précision éprouvée sur les bibliothèques de télévision en direct et à la demande. Pourtant, la reconnaissance centrée sur la parole est la plus rapide à progresser sur le marché de la reconnaissance automatique de contenu, progressant à 23,62 % grâce aux assistants vocaux embarqués, à la télésurveillance de la santé et à l'analyse des centres de contact. Les travaux de NTT sur la conversion vocale à ultra-faible latence montrent comment la qualité en temps réel répond désormais aux seuils des entreprises.

Les puces en périphérie capables de réduire la consommation d'énergie de 92 % par rapport aux chaînes cloud rendent l'analyse vocale réalisable dans les appareils fonctionnant sur batterie et les unités de contrôle électronique automobiles. Parallèlement, le filigrane gagne en importance pour les détenteurs de droits, et la reconnaissance optique de caractères ajoute un volume incrémental dans le commerce de détail. Ensemble, ces trajectoires diversifient la boîte à outils du secteur de la reconnaissance automatique de contenu sans déplacer les algorithmes d'empreinte de base.

Par solution : l'analyse en temps réel défie les applications de sécurité

Les suites de sécurité et anti-piratage détenaient une position de 28,60 % en 2025, portées par des besoins urgents de lutter contre le re-streaming illégal, notamment pour les sports en direct. L'initiative japonaise de lutte contre le piratage de mangas soutenue par l'État illustre l'implication des gouvernements. Néanmoins, les opérateurs FAST et les réseaux publicitaires de télévision connectée alimentent la demande d'analyses en moins d'une seconde permettant d'insérer des spots dans un flux aligné sur les moments réels à l'écran. Ce segment en temps réel progresse à 23,35 % et comble régulièrement l'écart de revenus, signalant que les cas d'usage d'optimisation rivalisent désormais avec les motifs de protection dans l'orientation des dépenses du marché de la reconnaissance automatique de contenu.

Par secteur d'utilisation final : l'accélération automobile défie le leadership des médias

Les médias et le divertissement ont généré 37,20 % des revenus en 2025, les studios, les diffuseurs et les applications OTT exploitant la télémétrie des téléspectateurs pour les tâches de recommandation et de gestion des droits. Les fabricants d'équipements d'origine automobiles, cependant, affichent une trajectoire d'expansion de 23,21 % en regroupant le commerce vocal, la recherche audio contextuelle et la personnalisation en cabine. Le bond de SoundHound AI à 34,5 millions USD de ventes au quatrième trimestre 2024, largement soutenu par des contrats automobiles, souligne ce changement. Les projets pilotes dans le secteur de la santé associant la reconnaissance automatique de contenu à la surveillance des patients et les pilotes de commerce de détail superposant un audit d'inventaire basé sur le filigrane dispersent davantage le marché de la reconnaissance automatique de contenu dans des secteurs verticaux auparavant en dehors des frontières classiques des médias.

Analyse géographique

L'Amérique du Nord a généré 40,60 % des revenus du marché de la reconnaissance automatique de contenu en 2025, bénéficiant d'un taux de pénétration des foyers équipés de téléviseurs intelligents supérieur à 75 % et d'une chaîne d'approvisionnement publicitaire adressable bien établie. Les plateformes intègrent une insertion côté serveur qui s'appuie fortement sur la reconnaissance au niveau de l'image, amplifiant les avantages en matière de données de la région. Bien que les projets de loi fédéraux sur la confidentialité restent à l'état de projet, les règles au niveau des États et une plus grande sensibilisation des consommateurs pourraient modérer les flux de données à moyen terme, incitant les fournisseurs à renforcer les flux de consentement.

L'Asie-Pacifique est le moteur de croissance automatique, progressant à un TCAC de 24,05 % jusqu'en 2031. L'adoption de téléviseurs intelligents sur le marché de masse, la hausse des revenus disponibles et le soutien politique aux laboratoires d'IA agissent de concert. SK Telecom et LG CNS en Corée ajoutent des couches de traduction en temps réel multilingues qui reposent sur les mêmes voix de reconnaissance automatique de contenu sous-jacentes. La loi japonaise sur l'IA, en cours d'examen à la Diète, est sur le point d'établir des garde-fous équilibrés en matière de R&D, offrant aux fournisseurs une clarté réglementaire. En Chine, la fabrication nationale de puces et les maisons d'algorithmes stimulent des infrastructures localisées même si les acteurs internationaux naviguent dans les obstacles à l'exportation. L'effet cumulatif maintient le marché de la reconnaissance automatique de contenu dynamique dans les sous-régions de l'Asie-Pacifique.

L'Europe offre un mélange d'opportunités et de contraintes. La certification HbbTV-TA a harmonisé les voies techniques pour le remplacement publicitaire, mais les régimes renforcés d'ePrivacy et de RGPD du continent font des taux d'opt-in un facteur déterminant. Les fournisseurs expérimentant l'apprentissage fédéré espèrent concilier précision et anonymat, donnant potentiellement naissance à des meilleures pratiques qui s'exporteront ensuite vers d'autres territoires. Les perspectives du marché de la reconnaissance automatique de contenu en Europe dépendent donc de la capacité du secteur à s'aligner sur les régulateurs tout en maintenant des flux de données riches essentiels à la monétisation.

Paysage concurrentiel

La structure du secteur est modérément fragmentée car chaque couche — puce, algorithme, métadonnées et application — accueille des spécialistes distincts. Shazam et Gracenote ancrent l'empreinte audio, tandis que les nouveaux entrants en IA en périphérie perturbent la voix et l'analyse contextuelle avec des modèles légers. Plusieurs acteurs poursuivent des infrastructures verticales : les fabricants d'appareils insèrent des puces propriétaires, les plateformes cloud intègrent des API de reconnaissance, et les propriétaires de contenu concèdent des licences de métadonnées enrichissantes. Les barrières de brevets restent centrales ; les dépôts autour de la résilience du filigrane numérique et du hachage de signatures basé sur les réseaux de neurones augmentent à mesure que les entreprises protègent leur propriété intellectuelle différenciée.

Les récents mouvements stratégiques illustrent cette dynamique. SoundHound AI a presque doublé ses revenus 2024 en s'étendant au-delà de l'automobile vers les restaurants et la finance tout en conservant ses brevets fondamentaux sur les IA conversationnelles. La suite anti-contrefaçon de Digimarc démontre sa valeur dans la logistique et les produits de luxe, créant des espaces blancs en dehors des médias. Le marché de la reconnaissance automatique de contenu récompense donc à la fois la profondeur dans une niche et l'étendue dans des secteurs verticaux convergents, avec des fusions-acquisitions probables alors que les entreprises cherchent à assembler des portefeuilles de bout en bout sous des contraintes de confidentialité et de retour sur investissement plus strictes.

Leaders du secteur de la reconnaissance automatique de contenu

Apple Inc. (Shazam Entertainment Ltd.)

Audible Magic Corporation

Digimark Corporation

ACRCloud

Nuance Communications Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : SoundHound AI a enregistré un chiffre d'affaires record au premier trimestre 2025 de 29,1 millions USD, en hausse de 151 % en glissement annuel, attribuant ces gains à sa plateforme vocale d'IA agentique.

- Juin 2025 : AMD a accepté d'acquérir Brium, visant des performances plus rapides des modèles d'IA sur le matériel de classe Radeon, sa quatrième opération axée sur l'IA en deux ans.

- Juin 2025 : Meta Platforms a investi 14,3 milliards USD pour une participation de 49 % dans Scale AI afin de renforcer l'étiquetage des données pour les projets d'IA générale.

- Juin 2025 : AMD a accepté d'acquérir Brium, visant des performances plus rapides des modèles d'IA sur le matériel de classe Radeon, sa quatrième opération axée sur l'IA en deux ans.

Périmètre du rapport mondial sur le marché de la reconnaissance automatique de contenu

La reconnaissance automatique de contenu identifie le contenu sur les lecteurs multimédias ou dans les fichiers multimédias. Cette technologie d'identification permet aux utilisateurs d'appareils compatibles avec la reconnaissance automatique de contenu de découvrir sans effort des détails sur le contenu qu'ils ont récemment visionné ou écouté, éliminant ainsi le besoin de recherches manuelles. La reconnaissance automatique de contenu offre aux marques une opportunité unique d'interagir avec des audiences qui regardent la télévision en parallèle avec des écrans secondaires. Cette technologie synchronise non seulement le contenu du second écran avec les programmes télévisés, mais permet également aux chaînes de mesurer l'audience en temps réel pour des émissions spécifiques. La reconnaissance automatique de contenu fonctionne en créant une signature numérique à partir du contenu affiché sur l'écran de télévision. Cette signature aide à reconnaître le contenu à l'écran et à le synchroniser avec d'autres appareils compatibles avec la reconnaissance automatique de contenu, comme les tablettes et les smartphones.

Le marché de la reconnaissance automatique de contenu est segmenté par solution (analyse de contenu en temps réel, gestion de la sécurité et des droits d'auteur, reconnaissance de la parole et de la voix), secteur d'utilisation final (informatique et télécommunications, électronique grand public, médias et divertissement) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique).

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Logiciels |

| Services |

| Empreinte audio et vidéo |

| Filigrane numérique |

| Reconnaissance de la parole et de la voix |

| Reconnaissance optique de caractères |

| Analyse de contenu en temps réel |

| Gestion de la sécurité et des droits d'auteur |

| Interfaces vocales et de parole |

| Gestion des données et des métadonnées |

| Autres |

| Médias et divertissement |

| Fabricants d'équipements d'électronique grand public |

| Publicité et marketing |

| Télécommunications et informatique |

| Automobile |

| Santé |

| Autres (commerce de détail, éducation) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| France | |

| Allemagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Nigéria |

| Afrique du Sud | |

| Reste de l'Afrique |

| Par composant | Logiciels | |

| Services | ||

| Par technologie | Empreinte audio et vidéo | |

| Filigrane numérique | ||

| Reconnaissance de la parole et de la voix | ||

| Reconnaissance optique de caractères | ||

| Par solution | Analyse de contenu en temps réel | |

| Gestion de la sécurité et des droits d'auteur | ||

| Interfaces vocales et de parole | ||

| Gestion des données et des métadonnées | ||

| Autres | ||

| Par secteur d'utilisation final | Médias et divertissement | |

| Fabricants d'équipements d'électronique grand public | ||

| Publicité et marketing | ||

| Télécommunications et informatique | ||

| Automobile | ||

| Santé | ||

| Autres (commerce de détail, éducation) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Nigéria | |

| Afrique du Sud | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle était la taille du marché de la reconnaissance automatique de contenu en 2026 ?

Le marché a atteint 5,45 milliards USD en 2026, reflétant une forte adoption dans les domaines des téléviseurs intelligents, de la publicité et de l'automobile.

À quelle vitesse le marché de la reconnaissance automatique de contenu devrait-il croître jusqu'en 2031 ?

Il devrait progresser à un TCAC de 22,95 %, atteignant 15,31 milliards USD à la fin de la période de prévision.

Quel segment technologique connaît la croissance la plus rapide ?

La reconnaissance de la parole et de la voix est la plus rapide, progressant à un TCAC de 23,62 % grâce aux déploiements dans l'automobile et la santé.

Quelle région détient la plus grande part aujourd'hui ?

L'Amérique du Nord est en tête avec 40,60 % de part des revenus en raison d'une forte pénétration des téléviseurs intelligents et de cadres publicitaires adressables matures.

Quel est le principal frein affectant la croissance en Europe ?

Des exigences de consentement opt-in plus strictes en vertu de la loi ePrivacy mise à jour augmentent les coûts de conformité et limitent les volumes de collecte de données.

Pourquoi les services gagnent-ils du terrain sur les logiciels en termes de composants ?

Les entreprises préfèrent les services cloud gérés qui regroupent la conformité réglementaire, les mises à jour des modèles et la scalabilité, poussant les services vers un TCAC de 23,95 %.

Dernière mise à jour de la page le: