Taille et part du marché des jouets en peluche

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.88 Milliards de dollars |

| Taille du Marché (2031) | 22.12 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.25% CAGR |

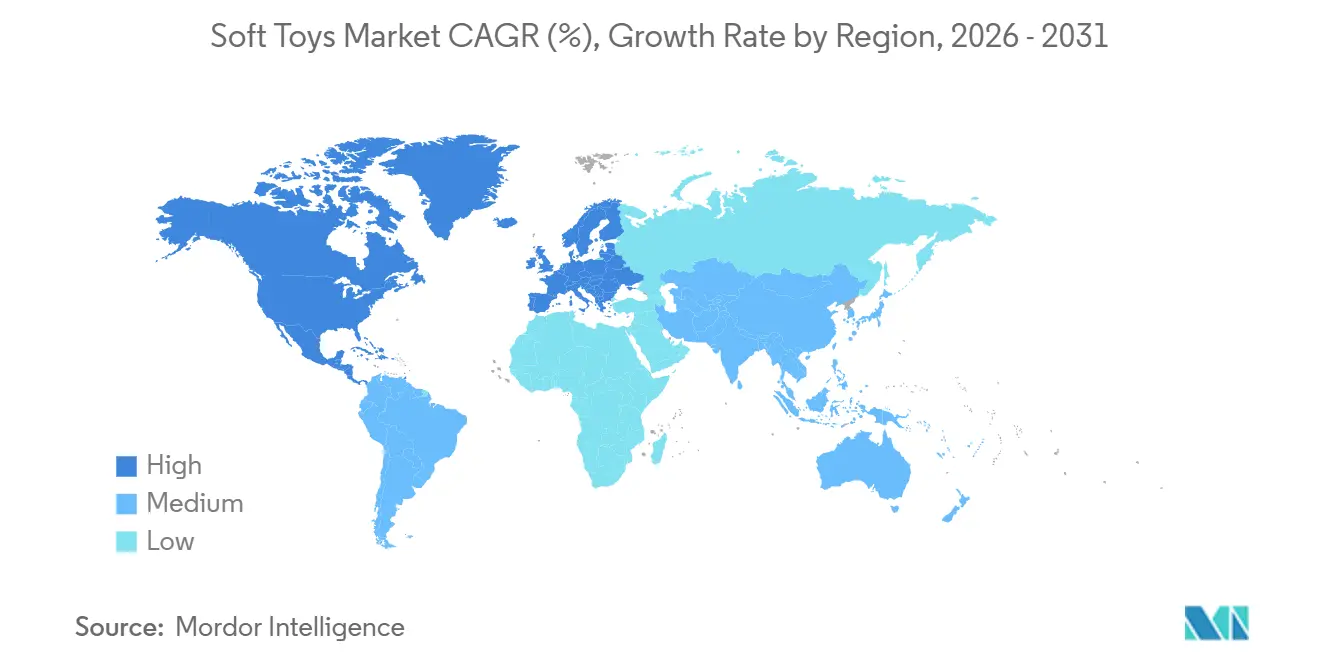

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

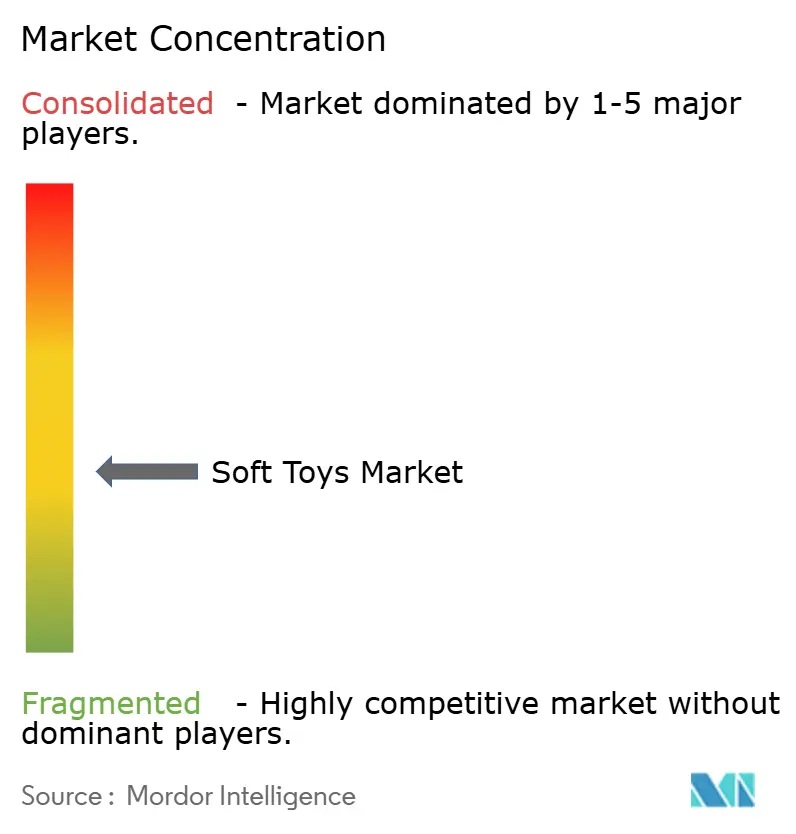

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jouets en peluche par Mordor Intelligence

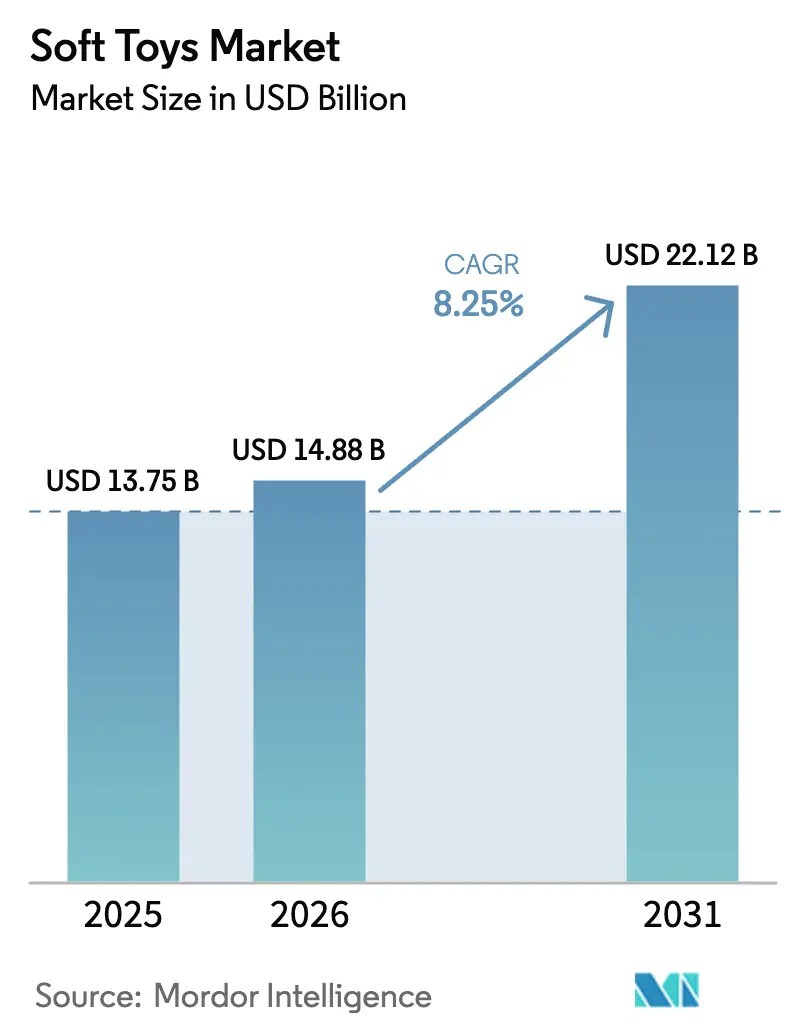

La taille du marché des jouets en peluche était évaluée à 13,75 milliards USD en 2025 et devrait croître de 14,88 milliards USD en 2026 pour atteindre 22,12 milliards USD d'ici 2031, à un TCAC de 8,25 % durant la période de prévision (2026-2031). Les personnages sous licence, l'électronique interactive et les matériaux écologiques transforment les stratégies de développement de produits. Les adultes représentent désormais un segment d'acheteurs croissant et influent, encourageant le lancement de produits premium dont le prix dépasse vingt-cinq dollars américains. Parallèlement, les réglementations en matière de durabilité dans des régions telles que l'Europe et l'Amérique du Nord favorisent une transition vers l'adoption du polyester recyclé et du coton biologique dans les processus de fabrication. Par ailleurs, les ventes flash sur le commerce électronique, les boîtes mystères et les lancements de produits menés par des influenceurs sur les réseaux sociaux augmentent considérablement les comportements d'achat impulsif chez les consommateurs. Cependant, les défis liés à la contrefaçon et à la mise en œuvre de réglementations de sécurité plus strictes continuent de créer des charges de coûts substantielles, en particulier pour les marques plus petites qui n'ont pas accès à des installations de test internes.

Principaux enseignements du rapport

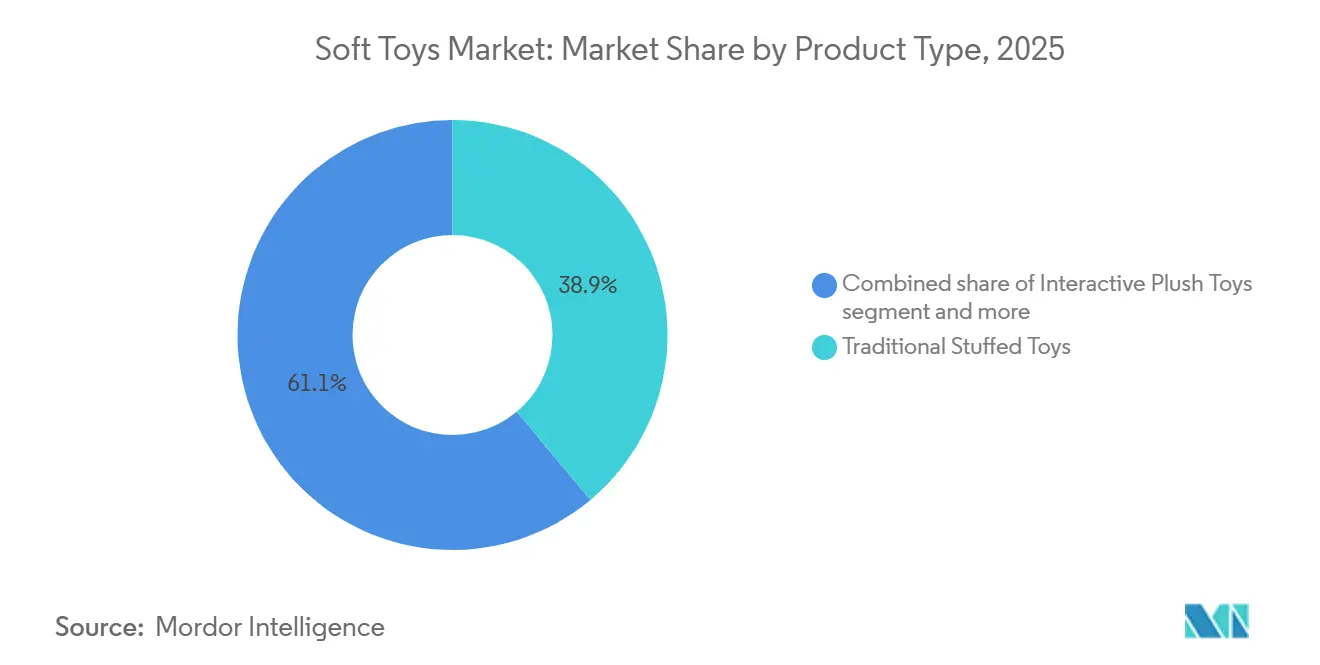

- Par type de produit, les peluches traditionnelles représentaient 38,91 % du chiffre d'affaires 2025, tandis que les peluches interactives progressent à un TCAC de 9,82 % jusqu'en 2031.

- Par âge, la tranche 0-3 ans représentait 37,02 % de la demande 2025 ; le segment 3-6 ans devrait se développer à un TCAC de 9,77 % sur la période 2026-2031.

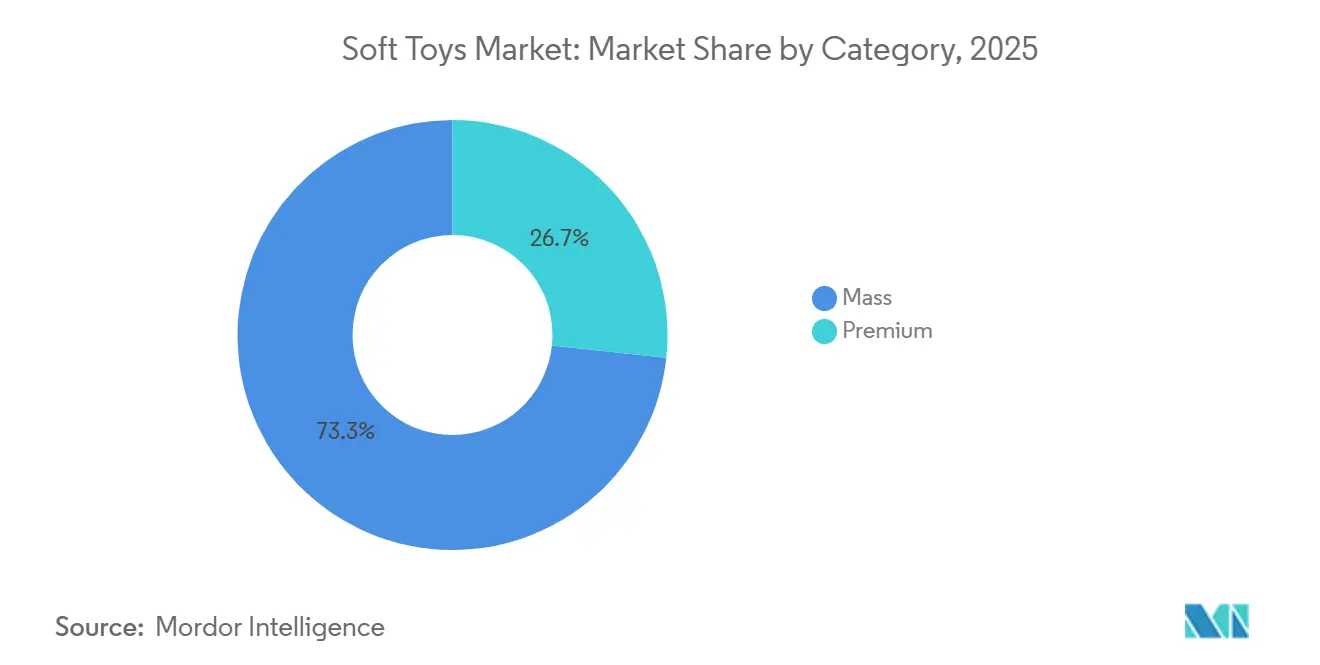

- Par catégorie, les produits grande distribution ont capté 73,32 % des ventes 2025, tandis que les gammes premium devraient croître à un TCAC de 10,21 %.

- Par canal de distribution, les magasins spécialisés représentaient 33,22 % du chiffre d'affaires 2025, tandis que la vente en ligne progresse à un TCAC de 10,66 %.

- Par géographie, l'Amérique du Nord était en tête avec 33,73 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 10,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des jouets en peluche

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Popularité des personnages sous licence issus de films, de la télévision et des jeux vidéo stimulant la demande de peluches thématiques | +1.8% | Mondial, avec l'Amérique du Nord et l'Asie-Pacifique en tête | Moyen terme (2 à 4 ans) |

| Demande de peluches éducatives soutenant le développement cognitif, sensoriel et émotionnel | +1.2% | Mondial, en particulier l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Fonctionnalités interactives telles que l'IA, la reconnaissance vocale et les capteurs dans les jouets physico-numériques sans écran | +1.5% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Dynamique de durabilité utilisant des matériaux écologiques tels que le polyester recyclé et le coton biologique | +1.0% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Personnalisation grâce à des options de fabrication personnalisables et à la demande | +0.9% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance du commerce électronique permettant un accès plus large, des boîtes mystères et des éditions limitées | +1.4% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Popularité des personnages sous licence issus de films, de la télévision et des jeux vidéo stimulant la demande de peluches thématiques

Hasbro a renouvelé son partenariat pluriannuel avec Disney en avril 2025, obtenant les droits de produire des peluches Star Wars et Marvel, y compris les gammes préscolaires Spidey et His Amazing Friends. En 2024, Jazwares a signé des accords avec 125 licenciés pour les Squishmallows et a ajouté la Coupe du Monde de la FIFA 2026 à son portefeuille. Les produits sous licence sont de plus en plus alignés sur les sorties en salles afin d'optimiser les revenus multiplateformes. Par exemple, les variantes de peluches Grogu de la franchise The Mandalorian sont proposées entre 32,99 USD et 54,99 USD, illustrant comment une forte reconnaissance des personnages permet aux fabricants de pratiquer des prix premium, même dans les circuits de grande distribution. La stratégie 2026 de Disney vise à mobiliser 500 licenciés et à intégrer des expériences technologiques avant la sortie de La Reine des Neiges 3 en 2027. Cette approche souligne comment les détenteurs de propriété intellectuelle exploitent les peluches comme sources de revenus récurrentes plutôt que comme simples opportunités de merchandising ponctuelles. L'accent croissant mis sur les licences consolide le pouvoir de marché parmi les entreprises entretenant de solides relations avec les studios, laissant les marques indépendantes se différencier par l'innovation de conception plutôt que par la reconnaissance des franchises.

Demande de peluches éducatives soutenant le développement cognitif, sensoriel et émotionnel

Les peluches thérapeutiques lestées, telles que celles proposées par des marques comme Turbobo, sont de plus en plus utilisées dans les écoles pour soutenir la régulation sensorielle des enfants atteints de troubles du spectre autistique. Cette évolution reflète un passage des jouets de réconfort traditionnels vers des outils de développement fondés sur des données probantes. Les peluches inspirées de la méthode Montessori mettent l'accent sur l'apprentissage par l'action grâce à l'interaction tactile, tandis que les produits thématiques liés aux sciences, à la technologie, à l'ingénierie et aux mathématiques (STEM), comme la peluche interactive Mary Jackson, intègrent des récits historiques destinés aux enfants d'âge préscolaire. Les parents accordent une importance croissante aux bénéfices cognitifs, privilégiant souvent la valeur éducative lors du choix des jouets [1]Source : The Toy Association, « Toy Fair® Brings The Love And Top Toy Trends For 2026 », toyassociation.org. Cette demande croissante incite les fabricants à collaborer avec des psychologues pour enfants et des ergothérapeutes lors du processus de développement des produits. Le groupe d'âge nourrisson-bambin est particulièrement réceptif aux arguments de développement, les aidants cherchant des produits qui améliorent la motricité fine et la reconnaissance des émotions. Cependant, le segment des peluches éducatives est confronté à des défis liés aux allégations exagérées, car des organismes de réglementation tels que la Commission fédérale du commerce n'ont pas encore établi de protocoles de test standardisés pour valider les affirmations relatives aux bénéfices cognitifs.

Fonctionnalités interactives telles que l'IA, la reconnaissance vocale et les capteurs dans les jouets physico-numériques sans écran

Le marché chinois des jouets à intelligence artificielle connaît une croissance significative, portée par des produits tels que l'ours à intelligence artificielle Ebloma et l'ours GPT-4 de Toypals, qui intègrent des fonctionnalités telles que la reconnaissance vocale et la détection des émotions. FoloToy a expédié un nombre substantiel d'unités, tandis que le BubblePal de Haivivi a atteint une production significative par mois début 2025, reflétant une adoption rapide parmi les parents férus de technologie à la recherche d'alternatives sans écran. Cependant, les fabricants signalent des taux de retour élevés et un phénomène courant de « mur des deux semaines », où les enfants perdent de l'intérêt après que la nouveauté initiale s'estompe. Cela met en évidence le défi consistant à équilibrer la complexité technologique avec un engagement durable. Les peluches interactives devraient croître à un taux de croissance annuel composé régulier au cours de la prochaine décennie. Cependant, cette croissance dépend de la résolution de problèmes clés tels que les limitations de la durée de vie des batteries, les difficultés de connectivité des applications et la précision multilingue, qui restreignent actuellement l'adoption en dehors des marchés anglophones. Le succès à long terme de ce segment reposera sur la capacité des fabricants à passer de fonctionnalités gadgets à la création d'expériences de jeu adaptatives qui correspondent aux besoins de développement d'un enfant au fil du temps.

Dynamique de durabilité utilisant des matériaux écologiques tels que le polyester recyclé et le coton biologique

La plupart des entreprises de peluches utilisent désormais du polyester recyclé pour le rembourrage, tandis qu'un nombre considérable de fabricants intègrent du plastique recyclé dans une partie de leurs gammes de produits. Cette évolution met en évidence à la fois les préférences des consommateurs et les exigences réglementaires. Bon Ton Toys est passé à un rembourrage entièrement recyclé, et la collection Pure Earth de Franck and Fischer utilise du coton biologique certifié selon les normes Global Organic Textile Standard et OEKO-TEX. De plus, un nombre croissant de consommateurs est prêt à payer davantage pour des jouets écologiques, et de nombreux parents accordent la priorité à la durabilité même si cela entraîne des coûts plus élevés. Mattel s'est engagé à utiliser des matériaux entièrement recyclés, recyclables ou biosourcés d'ici 2030. Par ailleurs, une part significative des principales marques de jouets a mis en place des programmes de reprise, récupérant collectivement de grandes quantités de plastique en 2023. Cependant, des défis réglementaires subsistent, car certains États américains, comme le Massachusetts et l'Ohio, restreignent l'utilisation de matériaux recyclés dans les peluches en raison de préoccupations liées à la contamination. Cette incohérence réglementaire complique les chaînes d'approvisionnement mondiales et oblige les fabricants à maintenir des lignes de production distinctes pour différents marchés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations de sécurité strictes exigeant des tests et des certifications rigoureux | -0.8% | Mondial, en particulier l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Prolifération de produits contrefaits érodant la confiance et présentant des risques pour la sécurité | -0.6% | Mondial, avec l'Asie-Pacifique et l'Europe les plus touchées | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement affectant la disponibilité des matières premières et la livraison | -0.5% | Mondial, concentré dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Préoccupations environnementales concernant les synthétiques dérivés du plastique et les déchets non biodégradables | -0.4% | Europe et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations de sécurité strictes exigeant des tests et des certifications rigoureux

Le Comité européen de normalisation a publié la norme EN71-1:2026 en février 2026, introduisant de nouvelles exigences pour les jouets imitant des aliments, les matériaux, la ventilation, les tours de cou et les composants collés, obligeant les fabricants à reconcevoir les gammes de produits existantes. Aux États-Unis, la norme ASTM F963-23 de l'American Society for Testing and Materials est devenue obligatoire le 20 avril 2024, renforçant les réglementations sur les limites de phtalates, l'accessibilité des piles et les seuils de métaux lourds. Par ailleurs, la règle sur les perles d'eau de la Commission de sécurité des produits de consommation, en vigueur depuis le 12 mars 2026, impose un test d'entonnoir de 5,0 mm et une limite d'acrylamide de 325 microgrammes [2]Source : Commission américaine de sécurité des produits de consommation, « Toy Safety Business Guidance », cpsc.gov. Les coûts de test pour les peluches simples varient de 250 à 450 USD par échantillon, avec un délai d'exécution de 5 à 7 jours. Les exigences de certification par des tiers ajoutent une charge administrative qui affecte de manière disproportionnée les petits fabricants. La Commission de sécurité des produits de consommation a émis 498 avis de violation jusqu'en juin 2025, dont 89 % ciblaient des exportateurs chinois, soulignant le renforcement de l'application des règles parallèlement à une complexité réglementaire croissante. Les cadres de conformité tels que la norme ISO 8124 de l'Organisation internationale de normalisation, OEKO-TEX et le Global Recycled Standard deviennent de facto des barrières à l'entrée sur le marché. Ces cadres concentrent la production parmi les entreprises intégrées verticalement capables d'investir dans des infrastructures de test, tandis que les producteurs artisanaux plus petits font face à des difficultés en raison d'un capital limité pour les partenariats avec des laboratoires.

Prolifération de produits contrefaits érodant la confiance et présentant des risques pour la sécurité

Les jouets contrefaits continuent de poser un défi majeur à l'échelle mondiale. Dans l'Union européenne, les autorités ont saisi 16,6 millions de colis d'une valeur de 36,8 millions EUR lors d'opérations de contrôle [3]Source : Organisation de coopération et de développement économiques, « Global Trade in Fake Goods », oecd.org. De même, au Royaume-Uni, les autorités ont confisqué 259 812 jouets d'une valeur d'environ 3,5 millions GBP entre janvier et août 2025, dont 90 % étaient de fausses poupées Labubu ayant échoué aux tests d'inflammabilité et de risque d'étouffement. Aux États-Unis, les douanes et la protection des frontières ont saisi des marchandises contrefaites d'une valeur de 776 562 USD à Norfolk uniquement, dont 12 191 peluches. Par ailleurs, 75 % des produits contrefaits saisis ont échoué aux tests de sécurité, et 46 % des consommateurs ayant acheté de faux produits ont signalé des problèmes liés à la sécurité. La Chine reste la principale source de marchandises contrefaites, représentant 45 % des saisies mondiales. La prévalence croissante des plateformes de commerce électronique transfrontalier a permis aux contrefacteurs d'exploiter les lacunes juridictionnelles et l'anonymat des plateformes. L'application des droits de propriété intellectuelle reste fragmentée, obligeant les propriétaires de marques à engager des actions en justice dans plusieurs juridictions. Les dommages réputationnels causés par un seul incident lié à la contrefaçon peuvent compromettre des années d'efforts de construction de marque, en particulier pour les marques premium comme Jellycat, qui s'appuient fortement sur la différenciation perçue par la qualité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les peluches interactives dépassent les catégories traditionnelles

Les peluches interactives devraient croître à un taux de croissance annuel composé (TCAC) de 9,82 % jusqu'en 2031. Cette croissance est principalement portée par l'intégration de fonctionnalités d'intelligence artificielle (IA) et de reconnaissance vocale, qui offrent des expériences physico-numériques sans écran. Cependant, les peluches traditionnelles devraient représenter 38,91 % de la part de marché en 2025, principalement en raison de leur accessibilité financière et de leur attrait généralisé auprès de différents groupes d'âge. En Chine, le marché des jouets à intelligence artificielle comprend des produits tels que le Cora Smart Cub de VTech et l'ours GPT-4 de Toypals, qui offrent des fonctionnalités telles que la détection des émotions et la connectivité applicative. Malgré ces avancées, les fabricants signalent des taux de retour de 30 % à 40 %, car l'effet de nouveauté s'estompe souvent en deux semaines.

Les peluches traditionnelles restent un segment dominant sur le marché en raison de leur simplicité et de leur praticité. Ces jouets ne nécessitent pas de piles et présentent des risques d'étouffement minimaux pour les nourrissons, ce qui en fait un choix populaire pour les cadeaux impulsifs. Cependant, la croissance de ce segment ralentit à mesure que les parents privilégient de plus en plus les jouets dotés de fonctionnalités éducatives et interactives. En revanche, les peluches interactives sont confrontées à des défis tels que la durée de vie limitée des batteries, les problèmes de précision multilingue et les difficultés de connectivité des applications, qui freinent leur adoption sur les marchés non anglophones.

Par âge : la petite enfance domine, le préscolaire accélère

Le segment 0-3 ans représentait 37,02 % de la part de marché en 2025, porté par les recherches en développement pédiatrique qui soulignent le lien entre le jeu tactile et les étapes cognitives. Par ailleurs, la demande parentale croissante pour des jouets sensoriels conçus pour améliorer la motricité fine chez les jeunes enfants est en hausse. Le segment 3-6 ans devrait croître à un taux de croissance annuel composé (TCAC) de 9,77 %, soutenu par la popularité croissante des peluches éducatives alignées sur les principes des sciences, de la technologie, de l'ingénierie et des mathématiques (STEM), ainsi que par les produits d'inspiration Montessori. Les peluches thérapeutiques lestées de Turbobo sont utilisées dans plus de 350 écoles pour aider à la régulation sensorielle des enfants diagnostiqués avec des troubles du spectre autistique. Cette tendance met en évidence un changement significatif dans le segment 0-3 ans, passant des jouets de réconfort traditionnels à des outils fondés sur des données probantes et conçus pour soutenir les étapes du développement.

Le segment 6-12 ans est confronté à la concurrence des plateformes de divertissement numérique et des jeux vidéo. Cependant, les peluches de collection telles que les Squishmallows, qui ont atteint des ventes de 485 millions d'unités en 2024, continuent de maintenir leur pertinence. Ces produits exploitent les dynamiques sociales où la possession de tels articles signifie l'appartenance à un groupe de pairs. Chez les adultes, 81 % des parents ont inclus des jouets pour eux-mêmes dans leurs listes de courses de fin d'année 2025. Cette évolution du comportement des consommateurs pousse les fabricants à repenser leurs stratégies, notamment en repensant les emballages, en affinant les messages et en ajustant les approches de distribution pour répondre efficacement aux consommateurs adultes sans présenter les produits de manière infantilisante.

Par catégorie : le segment premium capte les primes des collectionneurs

La catégorie grande distribution représentait 73,32 % de la part de marché 2025, répondant aux besoins des parents sensibles aux prix et aux occasions de cadeaux impulsifs. Cependant, le segment premium croît à un taux de croissance annuel composé (TCAC) de 10,21 % jusqu'en 2031, porté par les collectionneurs adultes, les acheteurs nostalgiques et les parents aisés qui valorisent la sophistication du design et l'exclusivité des éditions limitées. Jellycat a enregistré une augmentation de son chiffre d'affaires, avec des ventes aux États-Unis en hausse au premier semestre 2024. Cela souligne que le positionnement premium peut générer des marges bénéficiaires significatives lorsqu'il est combiné à des stratégies de distribution directe aux consommateurs et à des campagnes de marketing d'influence. Build-A-Bear Workshop a annoncé une augmentation substantielle de la part des ventes en ligne aux adultes, avec un chiffre d'affaires fiscal total approchant le demi-milliard de dollars. Cela démontre comment la vente au détail expérientielle et les offres personnalisées peuvent maintenir des prix premium même dans des marchés très concurrentiels. Des éditions rares de Labubu ont été mises aux enchères pour des montants significatifs à Pékin en 2025, tandis que des designs retirés de Jellycat se vendent à des centaines de dollars sur les marchés secondaires. Cela a favorisé une économie de revente qui renforce la valeur perçue et crée un sentiment d'urgence pour les achats initiaux.

Les produits grande distribution s'appuient sur une économie axée sur les volumes et des partenariats de distribution avec les supermarchés et les hypermarchés, où l'allocation des espaces en rayon dépend d'une rotation rapide des stocks et d'un soutien promotionnel. Cependant, ce modèle est confronté à des défis alors que le commerce électronique redirige le trafic des consommateurs vers les magasins spécialisés et les canaux directs aux consommateurs qui privilégient la sélection à la variété des produits. Les marques premium utilisent de plus en plus les plateformes de réseaux sociaux telles qu'Instagram et TikTok pour promouvoir des styles de vie aspirationnels associés à la possession de peluches. Notamment, une part significative des consommateurs de la génération Z utilise les jouets comme forme de thérapie, beaucoup étant prêts à dépenser plus de vingt-cinq dollars par article. Cela indique que positionner les produits autour du bien-être émotionnel peut renforcer le pouvoir de fixation des prix et l'attrait auprès des consommateurs.

Par canal de distribution : la vente en ligne perturbe la domination des magasins spécialisés

Les magasins spécialisés représentaient 33,22 % de la part de distribution en 2025, portés par des assortiments de produits sélectionnés et un personnel compétent qui aide les parents à choisir des articles adaptés à l'âge et à vocation éducative. Cependant, les canaux de vente en ligne se développent à un taux de croissance annuel composé (TCAC) de 10,66 % jusqu'en 2031. Des plateformes telles que TikTok Shop, Amazon et les sites de vente directe aux consommateurs facilitent le commerce axé sur la découverte et les ventes de boîtes mystères, convertissant efficacement les acheteurs impulsifs en quelques secondes. L'algorithme de TikTok Shop privilégie les contenus orientés vers les ventes et les démonstrations visuelles, avec des produits dont le prix est compris entre 15 et 30 EUR atteignant les taux de conversion les plus élevés.

Par ailleurs, une start-up de jouets écologiques a triplé sa base de clients internationaux en six mois en utilisant des partenariats avec des influenceurs qui contournent les intermédiaires traditionnels de la distribution. Si les supermarchés et les hypermarchés répondent aux achats de commodité et aux besoins de cadeaux de dernière minute, leur part de marché diminue à mesure que les consommateurs privilégient de plus en plus les canaux en ligne offrant des sélections plus larges, des avis d'utilisateurs et la livraison à domicile. D'autres canaux de distribution, tels que les boutiques éphémères et les concepts de vente au détail expérientielle comme les ateliers Build-A-Bear, se différencient par la personnalisation et la valeur divertissante, bien que leur portée géographique reste limitée par rapport aux plateformes numériques.

Analyse géographique

L'Amérique du Nord a capté 33,73 % de la part de marché 2025, soutenue par une forte culture du cadeau, des revenus disponibles élevés et une infrastructure de vente au détail spécialisée bien établie qui permet un positionnement premium des produits. Build-A-Bear a signalé une augmentation significative de la part des ventes en ligne aux adultes, passant de moins de 20 % à 40 %, tandis que les ventes de Jellycat aux États-Unis ont augmenté de 41 % au premier semestre 2024. Ces tendances mettent en évidence l'influence croissante du segment « kidult », qui stimule la croissance au-delà des données démographiques pédiatriques traditionnelles. La Commission américaine de sécurité des produits de consommation (CPSC) a émis 498 avis de violation jusqu'en juin 2025, dont 89 % ciblaient des exportateurs chinois. Cela reflète un renforcement de l'application réglementaire, créant des défis de conformité qui favorisent les fabricants disposant d'une intégration nationale.

Le marché Asie-Pacifique devrait croître à un taux de croissance annuel composé (TCAC) de 10,32 % jusqu'en 2031, porté par la hausse des revenus de la classe moyenne en Chine, en Inde et en Asie du Sud-Est, ainsi que par les avantages en termes de coûts de fabrication qui permettent des prix d'exportation compétitifs. La popularité croissante des jouets de collection en boîtes mystères, tels que Labubu, qui a contribué à plus de 18 % du chiffre d'affaires mondial des boîtes mystères de Pop Mart en 2025, stimule davantage la croissance. Le marché indien, bien qu'encore en développement, prend de l'élan à mesure que l'urbanisation et l'essor des familles nucléaires stimulent la demande de jouets de développement. Par ailleurs, des pays comme l'Indonésie, la Thaïlande et le Vietnam émergent comme des pôles de fabrication clés, offrant une capacité de production rentable pour les marques mondiales.

L'Europe équilibre des mandats de durabilité stricts avec des préférences de consommateurs premium. Les parents optent de plus en plus pour des jouets écologiques, tandis que le Comité européen de normalisation (CEN) a introduit la norme EN71-1:2026 en février 2026. Cette réglementation impose de nouvelles exigences pour les jouets imitant des aliments et les composants collés, incitant les fabricants à reconcevoir les gammes de produits existantes. L'Allemagne, le Royaume-Uni, la France et les Pays-Bas sont en tête des dépenses de jouets par habitant, avec des détaillants spécialisés et des grands magasins axés sur des assortiments sélectionnés mettant en avant des certifications telles que le Global Organic Textile Standard (GOTS) et OEKO-TEX pour les produits en coton biologique et en polyester recyclé. En revanche, les marchés d'Europe du Sud comme l'Italie, l'Espagne et la Pologne affichent une plus grande sensibilité aux prix, favorisant les produits grande distribution. Cependant, la croissance dans ces régions est limitée par des taux de natalité plus faibles et des difficultés économiques qui réduisent les dépenses discrétionnaires. La directive européenne sur les allégations environnementales exige des preuves scientifiques pour étayer les allégations de marketing environnemental, relevant le niveau des normes de durabilité et exposant les entreprises pratiquant l'écoblanchiment à des sanctions réglementaires.

Paysage concurrentiel

Le marché mondial des jouets en peluche est modérément fragmenté, aucun acteur ne détenant une part dominante. Le marché présente un mélange de spécialistes régionaux, de fabricants de produits sous licence et de marques premium de vente directe aux consommateurs opérant sur des niveaux de prix et des canaux de distribution qui se chevauchent. En avril 2025, Hasbro a prolongé son partenariat avec Disney pour conserver les droits de peluches Star Wars et Marvel, tandis que Mattel a acquis la licence mondiale de jouets Tortues Ninja en février 2026 pour un lancement en 2027. Ces développements soulignent l'importance du contrôle de la propriété intellectuelle comme facteur concurrentiel clé pour les grands acteurs. Jazwares a vendu 485 millions d'unités de Squishmallows en 2024 et a sécurisé 125 accords de licence, dont des partenariats avec la Coupe du Monde de la Fédération Internationale de Football Association (FIFA) 2026 et KPop Demon Hunters de Netflix, exploitant les licences pour générer des flux de revenus inter-catégories.

Des perturbateurs plus petits, tels que Jellycat, qui a déclaré un chiffre d'affaires de 333 millions GBP en 2024, contournent les canaux de distribution traditionnels grâce à des modèles de vente directe aux consommateurs et au marketing d'influence. Ces stratégies contribuent à cultiver des styles de vie aspirationnels centrés sur la possession de peluches premium. Par ailleurs, des opportunités inexploitées existent dans les peluches thérapeutiques pour l'éducation spécialisée. Par exemple, les peluches lestées de Turbobo sont utilisées dans plus de 350 écoles mais restent sous-commercialisées auprès des ergothérapeutes et des cliniques pédiatriques.

Les plateformes de personnalisation comme Budsies et Bespoke Plush permettent aux petites entreprises et aux influenceurs de créer des articles de marque sans nécessiter d'investissements importants en stocks. Cependant, leur part de marché combinée reste minime par rapport aux leaders du marché de grande distribution, indiquant que la personnalisation est encore un segment de niche plutôt qu'une catégorie grand public. L'adoption technologique crée également une fracture sur le marché. Les entreprises intégrées verticalement comme Mattel et Hasbro investissent dans l'électronique propriétaire pour les peluches interactives, tandis que les marques plus petites se concentrent sur la différenciation par le design dans les catégories traditionnelles. Cette divergence concentre les dépenses de recherche et développement parmi les grandes entreprises, qui peuvent absorber des taux de retour de 30 à 40 % lors des cycles d'itération de produits.

Leaders du secteur des jouets en peluche

Mattel Inc.

Hasbro Inc.

Ty Inc.

Jazwares LLC

Spin Master Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Lego Group a investi 366 millions USD pour construire un entrepôt de 185 806 mètres carrés sur le site du Crosspointe Business Centre dans le comté de Prince George. Par ailleurs, une installation de 157 935 mètres carrés au Meadowville Technology Park est prévue pour ouvrir en 2027.

- Mai 2025 : Ultra Soft Toys a lancé sa collection exclusive pour la fête des mères, conçue pour apporter réconfort et soutien émotionnel aux futures et nouvelles mamans. Lancée à temps pour les célébrations de la fête des mères, cette gamme soigneusement sélectionnée comprend des peluches surdimensionnées et ultra-douces visant à offrir détente, joie et réassurance aux femmes qui vivent le parcours de la maternité.

- Février 2025 : Hasbro et Mattel ont lancé une gamme collaborative PLAY-DOH Barbie, fusionnant les éléments de jeu créatif de Play-Doh avec les thèmes de mode bien connus de Barbie. La collection comprend des ensembles de jeu et des outils conçus pour créer et concevoir des tenues Barbie à l'aide de la pâte Play-Doh.

Périmètre du rapport sur le marché mondial des jouets en peluche

Le marché des jouets en peluche désigne les jouets rembourrés à base de tissu tels que les ours en peluche, les poupées, les animaux et les personnages. Ces jouets sont remplis de matériaux doux comme le polyester ou le coton et sont principalement conçus pour les enfants. Ils visent à favoriser le lien émotionnel, à améliorer le développement sensoriel et à encourager le jeu imaginatif à travers des activités telles que les câlins et les jeux de rôle. Le marché est segmenté par type de produit, notamment les jouets de dessin animé, les peluches traditionnelles, les peluches interactives et d'autres types de produits ; par groupe d'âge, couvrant 0 à 3 ans, 3 à 6 ans, 6 à 12 ans et 12 ans et plus ; par catégorie, divisée en grande distribution et premium ; par canal de distribution, qui comprend les supermarchés et hypermarchés, les magasins spécialisés, les magasins de vente en ligne et d'autres canaux de distribution ; et par géographie, englobant l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments susmentionnés.

| Jouets de dessin animé |

| Peluches traditionnelles |

| Peluches interactives |

| Autres types de produits |

| 0 à 3 ans |

| 3 à 6 ans |

| 6 à 12 ans |

| 12 ans et plus |

| Grande distribution |

| Premium |

| Supermarchés et hypermarchés |

| Magasins spécialisés |

| Magasins de vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Jouets de dessin animé | |

| Peluches traditionnelles | ||

| Peluches interactives | ||

| Autres types de produits | ||

| Par âge | 0 à 3 ans | |

| 3 à 6 ans | ||

| 6 à 12 ans | ||

| 12 ans et plus | ||

| Par catégorie | Grande distribution | |

| Premium | ||

| Par canal de distribution | Supermarchés et hypermarchés | |

| Magasins spécialisés | ||

| Magasins de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des jouets en peluche ?

La taille du marché des jouets en peluche s'élevait à 13,75 milliards USD en 2025 et devrait atteindre 22,12 milliards USD d'ici 2031.

À quelle vitesse la vente en ligne croît-elle dans les ventes de jouets en peluche ?

Les canaux en ligne se développent à un TCAC de 10,66 %, portés par les ventes flash menées par des influenceurs et les ventes de boîtes mystères.

Quel type de produit connaît la croissance la plus rapide ?

Les peluches interactives, dotées de l'IA et de réseaux de capteurs, progressent à un TCAC de 9,82 % jusqu'en 2031.

Pourquoi les gammes de peluches premium gagnent-elles du terrain ?

Les collectionneurs adultes et les acheteurs nostalgiques soutiennent un TCAC de 10,21 % pour les peluches premium, avec des éditions limitées se revendant souvent au-dessus du prix de vente conseillé.

Quelle région mènera la croissance future ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus rapide à 10,32 % jusqu'en 2031, grâce à la hausse des revenus disponibles et à la forte demande de jouets de collection en boîtes mystères.

Dernière mise à jour de la page le: