Taille et part du marché australien de la mammographie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

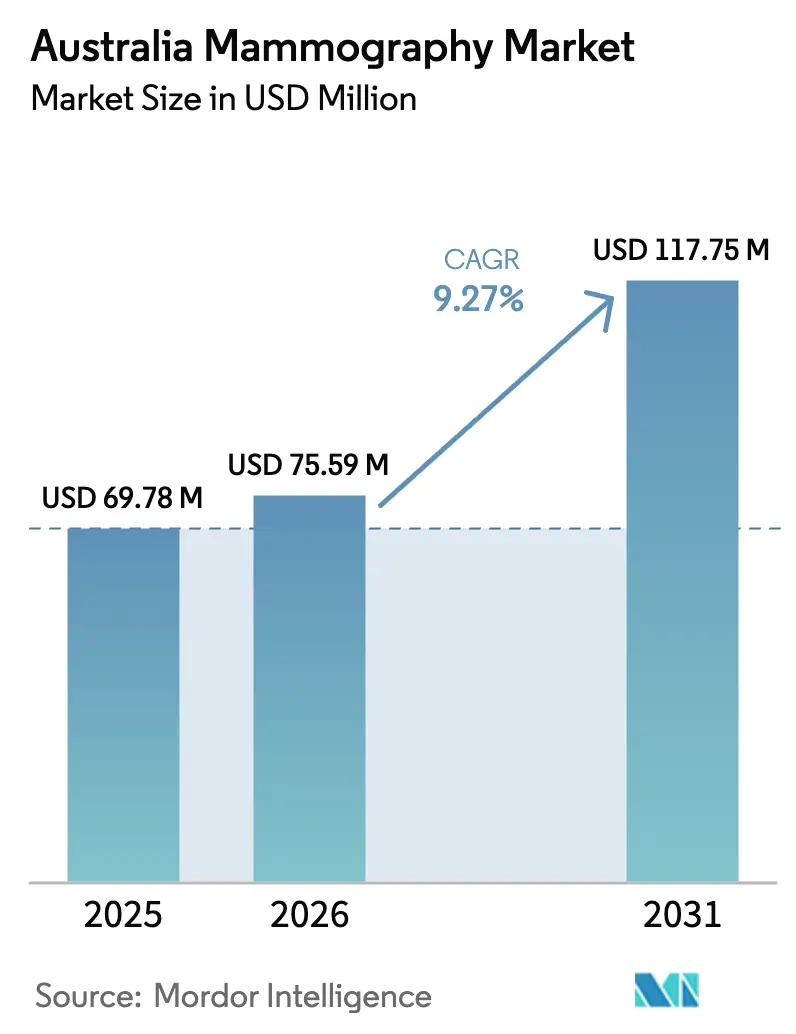

| Taille du marché de l'année de base (2025) | 69.78 Millions de dollars américains |

| Taille du Marché (2026) | 75.59 Millions de dollars américains |

| Taille du Marché (2031) | 117.75 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien de la mammographie par Mordor Intelligence

La taille du marché australien de la mammographie devrait s'étendre de 69,78 millions USD en 2025 et 75,59 millions USD en 2026 à 117,75 millions USD d'ici 2031, enregistrant un TCAC de 9,27 % entre 2026 et 2031.

Les hôpitaux accélèrent leurs dépenses d'investissement à mesure que l'incidence du cancer du sein augmente et que les objectifs de participation des États se resserrent, mais les contraintes budgétaires orientent les achats vers des mises à niveau modulaires plutôt que vers un remplacement total du parc.[1]INSTITUT AUSTRALIEN DE LA SANTÉ ET DU BIEN-ÊTRE, « Cancer du sein en Australie », AIHW, aihw.gov.au Les fournisseurs répondent en dissociant le matériel et en superposant des modules d'IA par abonnement qui compensent les pénuries de radiologues, tandis que les incitations au remboursement liées à l'imagerie des seins denses soutiennent la demande pour les plateformes de tomosynthèse numérique du sein (TNS).[2]DÉPARTEMENT AUSTRALIEN DE LA SANTÉ ET DES SOINS AUX PERSONNES ÂGÉES, « Barème des prestations Medicare – Services d'imagerie diagnostique », Health, health.gov.au Bien que les modifications des règles du barème des prestations Medicare (MBS) de novembre 2025 restreignent l'éligibilité à la TNS, elles stimulent simultanément l'adoption de logiciels d'évaluation de la densité qui vérifient les demandes de remboursement, créant un effet volumique mixte mais globalement positif. Les achats de camionnettes mobiles et les contrats de téléradiologie étendent la portée du dépistage dans les régions éloignées, élargissant le marché adressable de la mammographie même là où les spécialistes sur site sont rares. Les mandats d'assurance qualité dans le cadre des Normes nationales d'accréditation 2022 compriment les cycles de remplacement des unités 2D vieillissantes, ajoutant une urgence aux décisions d'investissement.

Points clés du rapport

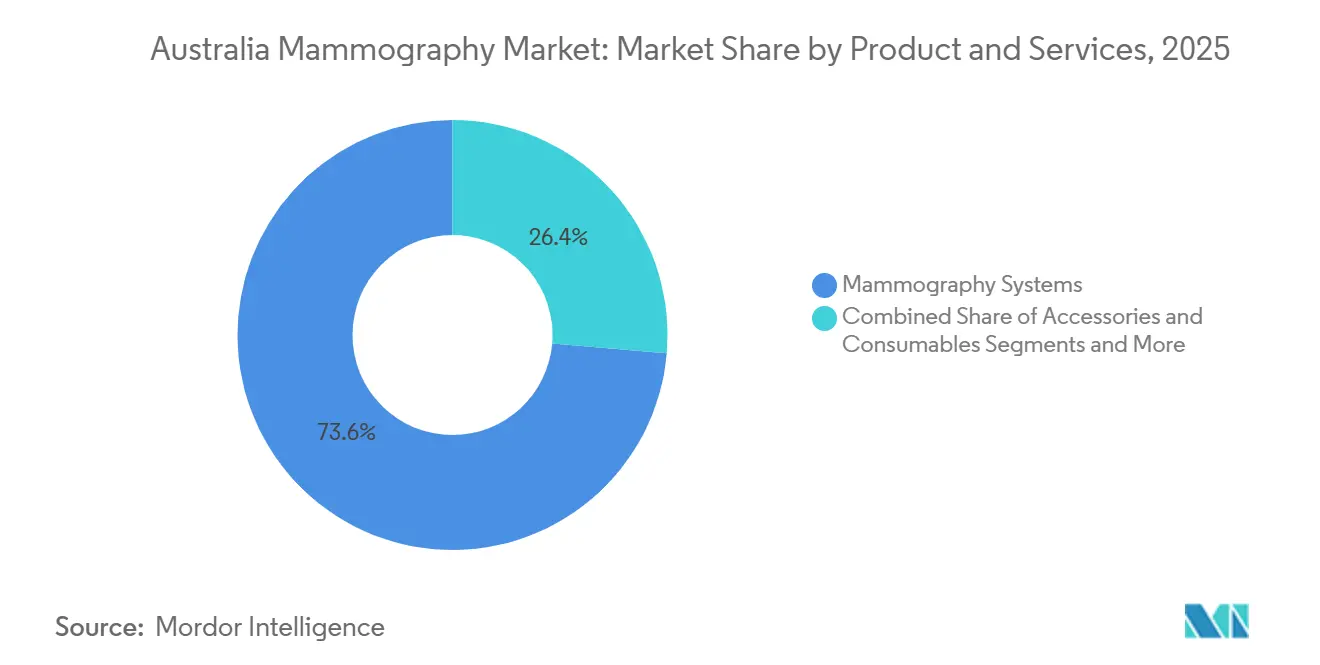

- Par catégorie de produit, les systèmes de mammographie ont représenté 73,64 % de la part de marché de la mammographie en 2025, tandis que les logiciels, plateformes et services progressent à un TCAC de 13,64 % jusqu'en 2031.

- Par technologie, la mammographie numérique plein champ représentait 46,83 % de la taille du marché de la mammographie en 2025 et la détection assistée par ordinateur et le triage d'images activés par l'IA devraient se développer à un TCAC de 14,53 % jusqu'en 2031.

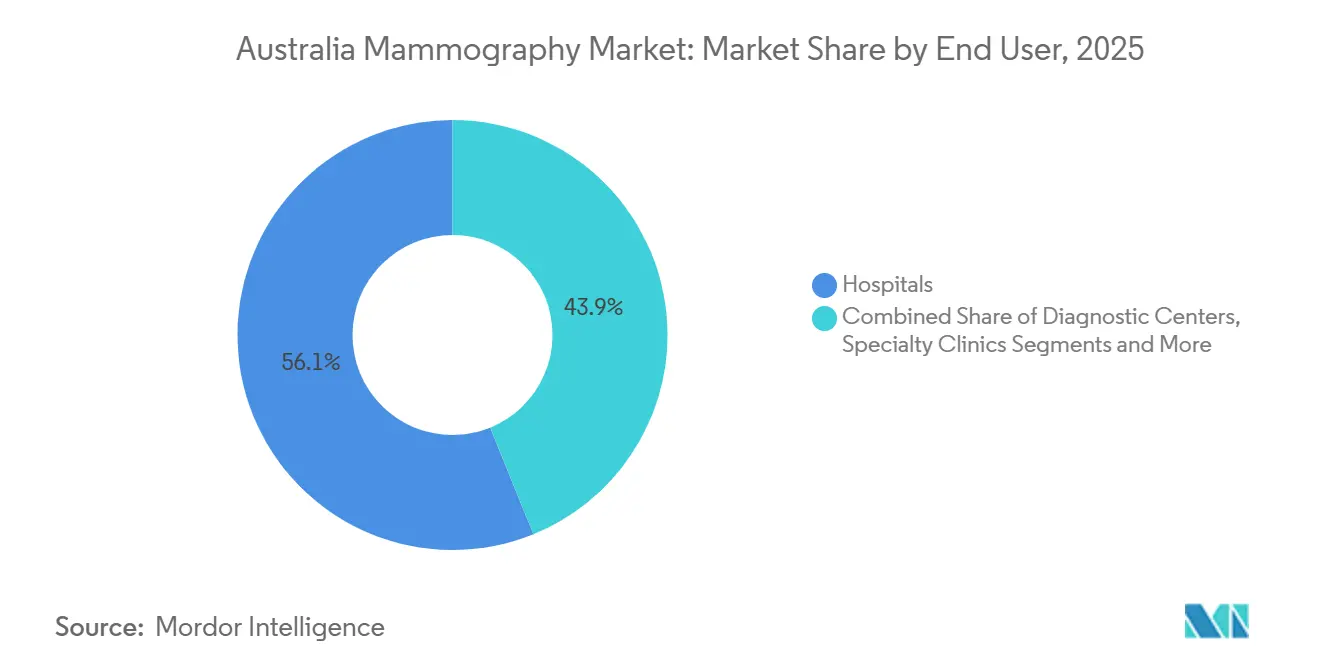

- Par utilisateur final, les hôpitaux détenaient 56,14 % de la taille du marché de la mammographie en 2025 ; les centres de diagnostic enregistrent le TCAC projeté le plus élevé à 12,33 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché australien de la mammographie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de l'incidence du cancer du sein et objectifs de dépistage | +1.8% | National ; incidence plus élevée en Nouvelle-Galles du Sud, Victoria, Queensland | Moyen terme (2-4 ans) |

| Remboursement MBS pour les mises à niveau numériques et 3D | +1.5% | National ; lié aux règles de numérotation des articles de novembre 2025 | Court terme (≤ 2 ans) |

| Transition technologique vers la TNS et la lecture assistée par l'IA | +2.0% | National ; adoption précoce dans les hôpitaux tertiaires métropolitains | Moyen terme (2-4 ans) |

| Dépistage basé sur le risque et projets pilotes de notification de densité | +0.9% | États pilotes (Nouvelle-Galles du Sud, Victoria) | Long terme (≥ 4 ans) |

| Camionnettes mobiles et téléradiologie élargissant l'accès rural | +0.8% | Zones régionales et éloignées | Moyen terme (2-4 ans) |

| Normes d'assurance qualité NAS-2022 forçant les cycles de remplacement DR/TNS | +1.3% | National ; délais de conformité échelonnés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence du cancer du sein et objectifs de dépistage

L'Australie a enregistré 20 336 nouveaux diagnostics de cancer du sein en 2025, maintenant une pression politique pour porter la participation à BreastScreen vers l'objectif de 70 % qui reste bien hors de portée à 49,6 %. La participation des populations autochtones est encore plus faible à 34,9 %, ce qui incite les gouvernements fédéral et des États à financer des unités numériques mobiles qui transmettent les images aux radiologues des villes. Un taux de survie à cinq ans de 93 % souligne les bénéfices d'une détection précoce, renforçant l'argument en faveur d'une capacité de mammographie supplémentaire. La prochaine révision de la politique BreastScreen devrait lier le financement des États aux gains de participation progressifs, ajoutant des vents favorables aux commandes d'équipements. Combler l'écart de participation implique environ 200 000 examens supplémentaires par an, ce qui équivaut à 15 à 20 nouveaux systèmes si chaque unité traite 5 000 examens annuellement.

Remboursement MBS pour les mises à niveau numériques et 3D

Les réformes de novembre 2025 limitent les demandes de remboursement de la TNS aux patientes ayant des seins denses ou à haut risque, mais ce changement incite les hôpitaux à installer des logiciels d'évaluation de la densité qui certifient l'éligibilité et sécurisent le remboursement supérieur de 150 AUD (100 USD) par examen. Les établissements atténuent la charge en capital de 500 000 à 700 000 AUD en recherchant des accords de volume avec des réseaux de médecins généralistes qui remplissent les plannings. Les groupes de radiologie privés qui proposaient autrefois la TNS à l'acte se tournent désormais vers des parcours conformes au MBS, ce qui stabilise les revenus mais accroît la concurrence pour la cohorte éligible plus restreinte. Il en résulte une demande matérielle prudente associée à une adoption robuste des logiciels.

Transition technologique vers la TNS et la lecture assistée par l'IA

Hologic a introduit Genius AI Detection en mars 2024, permettant à un radiologue de superviser plusieurs listes de travail signalées par l'IA et réduisant le temps médian de diagnostic jusqu'à 30 %. La TNS améliore la détection jusqu'à 2 cancers pour 1 000 examens mais multiplie le volume d'images par dix, créant un goulot d'étranglement de lecture que l'IA soulage désormais. Volpara Health Technologies fournit des algorithmes de densité et de risque déployés sur des réseaux publics et privés, alimentant des projets pilotes de stratification du risque dans le cadre du programme ROSA Breast. Les fournisseurs conditionnent de plus en plus les modules d'IA sur la base d'un abonnement, réduisant les coûts initiaux et prolongeant la queue de revenus au-delà de la vente d'équipements.

Dépistage basé sur le risque et projets pilotes de notification de densité

Le projet ROSA Breast a modélisé 160 scénarios et a préconisé un dépistage annuel pour les femmes à haut risque et des intervalles triennaux pour les cohortes à faible risque, un changement projeté pour réduire le surdiagnostic de 30 % sans sacrifier les taux de détection.[3]COLLÈGE ROYAL AUSTRALIEN DES MÉDECINS GÉNÉRALISTES, « Dépistage du sein basé sur le risque : enseignements du projet ROSA Breast », RACGP, racgp.org.au La Nouvelle-Galles du Sud et Victoria envoient désormais des lettres de notification de densité qui orientent les femmes ayant des seins denses vers une échographie ou une IRM complémentaire, stimulant l'adoption de plateformes de notation automatisée de la densité. Bien que les intervalles prolongés réduisent l'utilisation des équipements dans les groupes à faible risque, les cohortes à haut risque demandent des modalités plus avancées, compensant partiellement la perte de volume. Des normes fédérales d'imagerie provisoires publiées en décembre 2025 indiquent une divulgation obligatoire de la densité d'ici 2028.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé en capital et sur le cycle de vie des systèmes TNS | -1.2% | National ; plus fort dans les hôpitaux régionaux | Moyen terme (2-4 ans) |

| Pénuries de radiologues et de techniciens | -0.9% | National ; aiguë dans les zones rurales et éloignées | Long terme (≥ 4 ans) |

| Éligibilité plus stricte aux numéros d'articles TNS (novembre 2025) | -0.7% | National ; impact plus lourd sur les centres de diagnostic privés | Court terme (≤ 2 ans) |

| Préoccupations relatives à l'exposition aux rayonnements et au surdiagnostic | -0.5% | National ; amplifiées par les groupes de défense et les réseaux sociaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé en capital et sur le cycle de vie des systèmes TNS

Les unités TNS coûtent entre 500 000 et 700 000 AUD et nécessitent des contrats de service annuels d'environ 50 000 AUD, soit le double des dépenses pour les systèmes 2D. Avec moins de 3 000 examens par an, de nombreux hôpitaux régionaux font face à des périodes de remboursement dépassant le cycle typique de 7 ans, ce qui décourage les mises à niveau. Des ensembles de données plus volumineux augmentent les dépenses de stockage et de réseau, et les centres privés sans levier d'achat en volume reportent les investissements au profit de mises à niveau logicielles.

Pénuries de radiologues et de techniciens

Les taux de vacance dépassent 20 % en Tasmanie, dans le Territoire du Nord et dans le Queensland rural, où les établissements dépendent de remplaçants coûteux et ne peuvent pas prolonger les heures de dépistage. Les pénuries de techniciens s'ajoutent à la pression, car 30 % des radiographes ont plus de 55 ans et approchent de la retraite. L'IA peut trier les images mais nécessite toujours des lectures finales par des radiologues agréés par l'AHPRA, préservant le goulot d'étranglement. Les rapports offshore restent rares en raison de préoccupations liées à la responsabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit et services : les abonnements logiciels dépassent les ventes de matériel

Les systèmes de mammographie ont encore capturé 73,64 % des revenus de 2025, mais la part de cette catégorie diminue à mesure que les prestataires allongent les intervalles de remplacement et équipent les unités existantes de modules d'IA. Les logiciels, plateformes et services progressent à un TCAC de 13,64 %, reflétant la demande d'archivage en nuage, d'analyses de densité et de détection assistée par ordinateur qui répondent aux pénuries de main-d'œuvre. Hologic concède sous licence Genius AI Detection à environ 30 000 AUD par an, permettant aux hôpitaux de retarder les mises à niveau complètes tout en améliorant la sensibilité. Les frais par examen de Volpara transforment directement le volume de dépistage en revenus de type logiciel en tant que service (SaaS), offrant une résilience face aux fluctuations des cycles matériels. La taille du marché de la mammographie attribuée aux accessoires et consommables reste une tranche stable à un chiffre moyen, étroitement liée au volume d'examens plutôt qu'à la combinaison technologique.

Des effets de second ordre renforcent ce pivot. Les projets de normes nationales d'imagerie spécifient la journalisation automatisée des doses et le suivi des fantômes, des fonctions fournies par logiciel plutôt que par matériel. Les hôpitaux publics de Nouvelle-Galles du Sud et de Victoria négocient des licences d'entreprise qui plafonnent les coûts par examen, tandis que les petites cliniques privées acceptent une facturation à l'utilisation pour éviter les frais initiaux. Cette migration vers des modèles récurrents améliore les flux de trésorerie pour les fournisseurs et aligne les dépenses sur l'utilisation pour les prestataires, faisant avancer une trajectoire axée sur les services dans le marché de la mammographie.

Par technologie : la détection assistée par ordinateur activée par l'IA perturbe les flux de travail traditionnels

La mammographie numérique plein champ a maintenu une part de 46,83 % des revenus de 2025, mais la détection assistée par ordinateur et le triage d'images activés par l'IA devraient croître de 14,53 % annuellement jusqu'en 2031, les services de radiologie cherchant des gains d'efficacité. L'adoption de la TNS se modère en raison du changement du MBS de novembre 2025 qui restreint les demandes de remboursement, mais les hôpitaux qui possèdent déjà des consoles TNS couvrent le risque en ajoutant des logiciels de triage qui accélèrent les lectures. La mammographie à comptage de photons reste en attente d'approbation, bien que des études préliminaires mettent en évidence des réductions de dose qui pourraient orienter les futurs achats. La part de marché de la mammographie menée par la technologie IA s'élargira à mesure que la clarté réglementaire émergera sur le diagnostic autonome, doublant potentiellement le débit des radiologues et cimentant l'IA comme critère d'achat central.

La pression réglementaire soutient également le renouvellement technologique. Les NAS-2022 abaissent la dose glandulaire moyenne admissible, une mesure que les unités 2D héritées peinent à respecter sans des mises à niveau coûteuses. Les fournisseurs proposent des mises à niveau de micrologiciel qui réduisent l'exposition et ajoutent des modules de contrôle qualité par IA, prolongeant la durée de vie mais incitant les prestataires vers des plateformes plus récentes qui regroupent tout en un seul achat. La taille du marché de la mammographie dérivée de la TNS pourrait plafonner, mais les dépenses totales en logiciels continuent de croître, compensant les déploiements matériels plus lents.

Par utilisateur final : les centres de diagnostic captent des parts des cliniques publiques

Les hôpitaux ont conservé une part de revenus de 56,14 % en 2025, mais les centres de diagnostic devraient se développer de 12,33 % annuellement, réduisant l'écart à mesure que les femmes privilégient des délais d'attente plus courts, des créneaux en dehors des heures ouvrables et une imagerie groupée. Les chaînes privées tirent parti de budgets d'investissement agiles pour acquérir des unités TNS et des suites d'IA avant leurs homologues publics, monétisant des services premium même après le resserrement des règles MBS. Les cliniques spécialisées axées uniquement sur l'imagerie mammaire attirent les patientes à haut risque nécessitant des soins coordonnés, augmentant le revenu moyen par examen. La taille du marché de la mammographie transitant par les camionnettes mobiles et les programmes professionnels reste faible mais stratégique, car elle touche des populations inaccessibles par les sites fixes.

Les hôpitaux publics répondent en externalisant la lecture en dehors des heures ouvrables à des prestataires privés de téléradiologie, faisant glisser les revenus vers le segment des centres de diagnostic. Les modèles de location aident les sites publics à acquérir des mises à niveau sans importantes dépenses d'investissement, mais les paiements liés au volume les exposent aux fluctuations de participation. À mesure que les projets pilotes basés sur le risque allongent les intervalles pour les groupes à faible risque, le débit dans les cliniques publiques pourrait diminuer, accélérant le transfert des travaux de routine vers les centres privés qui vendent des services complémentaires.

Analyse géographique

La Nouvelle-Galles du Sud, Victoria et le Queensland représentent environ 75 % du volume national de dépistage, ancrant la concentration des fournisseurs et les campagnes d'adoption précoce. Les projets pilotes de notification de densité en Nouvelle-Galles du Sud et Victoria stimulent la demande de logiciels de notation automatisée, tandis que la flotte mobile de 12 unités du Queensland élargit la portée rurale et devrait ajouter trois camionnettes supplémentaires avec radiographie numérique prête pour satellite en 2026. L'Australie-Occidentale et l'Australie-Méridionale s'appuient sur des réseaux de téléradiologie qui acheminent les images des zones peu peuplées vers les radiologues des villes, un modèle qui pourrait augmenter les revenus logiciels plus rapidement que le matériel car il multiplie les sites sans multiplier les spécialistes.

La Tasmanie et le Territoire du Nord peinent avec une participation inférieure à 40 %, entravée par de longues distances de déplacement et une disponibilité intermittente des radiologues. Les récents achats de camionnettes visent à combler les lacunes, mais la maintenance et la bande passante restent des obstacles. Le Territoire de la capitale australienne se distingue, affichant la plus forte pénétration de la TNS du pays, car une démographie aisée recherche des offres axées sur la technologie. Les disparités géographiques pourraient s'atténuer une fois qu'une norme fédérale d'imagerie proposée harmonisera les règles d'assurance qualité et d'audit des doses en 2028, mais d'ici là, les délais échelonnés des États créent un patchwork que les fournisseurs exploitent grâce à des gammes de produits modulaires.

L'âge des parcs inter-États varie, positionnant la Nouvelle-Galles du Sud et Victoria pour un remplacement anticipé d'ici 2027, tandis que le Queensland et l'Australie-Occidentale reportent à 2028. Les fournisseurs séquencent leurs campagnes de vente autour de ces fenêtres, en regroupant des logiciels répondant à la norme d'État la plus stricte pour pérenniser les installations ailleurs. Ces subtilités de calendrier soulignent pourquoi les contrats de service et les voies de mise à niveau ont désormais autant d'importance que les spécifications matérielles principales dans les décisions d'achat sur le marché de la mammographie.

Paysage réglementaire

Les systèmes de mammographie et les logiciels associés déployés en Australie sont réglementés comme des dispositifs médicaux en vertu du Therapeutic Goods Act 1989 et des Therapeutic Goods (Medical Devices) Regulations 2002, les fournisseurs devant généralement figurer au registre australien des produits thérapeutiques (Australian Register of Therapeutic Goods, ARTG) avant toute fourniture. En parallèle, les services BreastScreen Australia fonctionnent sous les normes nationales d'accréditation (National Accreditation Standards, NAS), les décisions d'accréditation étant supervisées via la structure de gouvernance du programme (y compris le National Quality Management Committee), ce qui fait de la gestion de la qualité et de la documentation des performances un prérequis à l'achat pour les prestataires de dépistage public.

Les obligations de sécurité radiologique et de conformité relèvent également des États et territoires, par exemple via des normes radiologiques axées sur la mammographie émises par des organismes tels que la NSW Environment Protection Authority (EPA). La Therapeutic Goods Administration (TGA) poursuit sa surveillance post-commercialisation via un suivi de sécurité et des communications de sécurité publique concernant les dispositifs de dépistage du sein, y compris des mises en garde contre des alternatives non fondées sur des preuves telles que la thermographie, renforçant la mammographie comme modalité d'imagerie standard dans les parcours de dépistage formels.

Analyse de la chaîne de valeur

La chaîne de valeur de la mammographie en Australie s'articule autour de fabricants d'équipement d'origine (OEM) mondiaux (et de leurs filiales australiennes) fournissant des systèmes de mammographie numérique plein champ et de tomosynthèse mammaire numérique (DBT), complétés par des fournisseurs de logiciels spécialisés proposant des outils de tri d'images assistés par IA, d'évaluation de la densité, d'archivage et de flux de travail de dose/assurance qualité. Les équipements et logiciels transitent généralement par des réseaux d'importateurs-distributeurs et des ventes directes aux entreprises vers les hôpitaux, les chaînes de centres de diagnostic privés et les services BreastScreen, la valeur en aval étant captée dans l'installation, la formation aux applications, l'intégration avec les systèmes PACS/RIS et les contrats de service pluriannuels.

Les exigences de conformité et d'exploitation façonnent la partie post-vente de la chaîne. L'accréditation BreastScreen Australia selon les NAS et les normes radiologiques propres aux États entraînent une assurance qualité continue, des tests de performance et une préparation aux audits, ce qui accroît la demande pour des ingénieurs de service et une gestion de la qualité assistée par logiciel. Les contraintes de main-d'œuvre soulignées dans le contexte de marché renforcent encore le rôle de la connectivité de télé-radiologie et des abonnements aux flux de travail d'IA en tant que composantes récurrentes, élargissant l'implication des fournisseurs au-delà de l'achat initial d'immobilisations vers une optimisation continue et un soutien à la conformité.

Paysage concurrentiel

Hologic, GE HealthCare et Siemens Healthineers sont des acteurs clés du marché, conférant une échelle tout en faisant face à une érosion à mesure que les spécialistes en logiciels et les innovateurs locaux revendiquent leur place. Hologic monétise sa base installée via des abonnements Genius AI Detection qui approfondissent la fidélisation des clients sans nouvelles dépenses d'investissement. Volpara Health Technologies domine l'analyse de densité, intégrant des algorithmes dans plus de 2 000 sites dans le monde et s'associant aux projets pilotes ROSA Breast pour prouver l'utilité dans le monde réel, capturant ainsi des revenus SaaS récurrents indépendamment de la marque du matériel.

Micro-X Ltd poursuit des sources à nanotubes de carbone qui réduisent le poids et les besoins en énergie pour les unités mobiles, ciblant les parcs ruraux où la disponibilité et la portabilité priment sur le débit. Les acteurs établis, conscients de la compression des prix, prolongent les contrats de service et testent une tarification à l'utilisation qui abaisse les barrières à l'entrée pour les hôpitaux publics aux budgets contraints, mais transfèrent le risque de marge sur eux-mêmes. L'expiration en décembre 2024 du programme centralisé d'assurance qualité a permis aux fournisseurs de regrouper des modules de conformité avec les équipements, transformant la réglementation en facteur de différenciation plutôt qu'en contrainte.

Les opportunités de croissance dans les espaces non exploités apparaissent dans la téléradiologie pilotée par l'IA répondant aux règles de l'AHPRA, la mammographie spectrale à contraste amélioré pour les cas équivoques dans les tissus denses, et les logiciels d'assurance qualité par abonnement qui automatisent les audits de fantômes et de doses. À mesure que la part des logiciels augmente, les avantages concurrentiels s'orientent davantage vers la précision des algorithmes, l'intégration des flux de travail et les accréditations en cybersécurité plutôt que vers la vitesse du statif ou la taille du détecteur, remodelant ce que « meilleur de sa catégorie » signifie au sein du marché de la mammographie.

Leaders du secteur australien de la mammographie

Hologic Inc.

GE HealthCare

Siemens Healthineers

Fujifilm Holdings

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les mises à niveau logicielles restent un point d'entrée pratique pour les fournisseurs et prestataires, en particulier lorsque le remboursement et les contraintes de main-d'œuvre limitent la rapidité avec laquelle les établissements peuvent renouveler leur matériel. Les modifications du Medicare Benefits Schedule (MBS) de novembre 2025, qui ont restreint l'éligibilité à la DBT, accroissent le besoin d'outils automatisés d'évaluation de la densité mammaire qui documentent l'éligibilité et standardisent les rapports. Cette dynamique favorise des opportunités dans l'analytique de densité, la documentation prête pour audit et les produits de flux de travail réduisant la charge de lecture, y compris les modules de tri d'images assistés par IA, en particulier là où les sites conservent des systèmes 2D/DBT existants en service mais ont besoin d'une amélioration de performance et de conformité.

Les lacunes de participation au dépistage public et la modernisation des programmes favorisent également des solutions qui étendent l'accès sans démultiplier les spécialistes sur site. BreastScreen Australia continue de proposer des mammographies gratuites aux femmes de plus de 40 ans sur un cycle de deux ans, et le contexte de marché met en évidence les acquisitions continues de camions mobiles et les modèles de télé-radiologie pour étendre la portée vers les zones régionales et éloignées. L'activité récente de 2026 renforce également la voie vers des opérations de dépistage intégrées à l'IA, avec BreastScreen South Australia lançant l'essai clinique BRAIx comparant les approches actuelles de double lecture avec un modèle assisté par IA, et avec des déploiements logiciels à grande échelle au niveau des réseaux, comme Enlitic sécurisant un abonnement Ensight pluriannuel avec Lumus Imaging pour un déploiement à l'échelle nationale.

Développements récents du secteur

- Juillet 2026 : l'essai clinique d'IA BRAIx s'étend à BreastScreen South Australia à partir du 6 juillet 2026, prolongeant le dépistage assisté par IA au sein du programme national. Ce changement accélère l'adoption d'outils de dépistage assistés par IA en Australie.

- Juin 2026 : Enlitic, Inc. signe un abonnement logiciel Ensight de trois ans avec Lumus Imaging sur l'ensemble de son réseau de 150 sites. Cet accord étend les capacités de diagnostic pilotées par l'IA sur un large réseau australien.

- Mai 2026 : Jardine Matheson signe un accord pour acquérir le fournisseur australien d'imagerie diagnostique I-MED Radiology Network pour environ 3,4 milliards de A$. Cette consolidation renforce l'échelle et pourrait influencer la tarification du marché et les dynamiques d'approvisionnement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les revenus générés en Australie par les systèmes de mammographie et les éléments de support nécessaires à leur exploitation dans les flux de travail cliniques de dépistage et de diagnostic, y compris les logiciels et plateformes de service associés.

Exclusions de périmètre : nous ne comptons pas les modalités d'imagerie mammaire autres que la mammographie (telles que l'échographie ou l'IRM) et nous excluons les revenus plus larges des services d'imagerie hospitalière non liés à l'équipement de mammographie et à ses accessoires directs.

Aperçu de la segmentation

- Par produit et services

- Systèmes de mammographie

- Accessoires et consommables

- Logiciels, plateformes et services

- Par technologie

- Mammographie numérique plein champ (MNPC - 2D)

- Tomosynthèse numérique du sein (3D)

- Mammographie spectrale à contraste amélioré (MSCE)

- Détection assistée par ordinateur et triage d'images activés par l'IA

- Numérique à comptage de photons

- Par utilisateur final

- Hôpitaux

- Centres de diagnostic

- Cliniques spécialisées

- Autres

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a construit la structure de base du modèle et nous a aidés à établir des limites réalistes de ce qui doit être compté comme revenu de mammographie en Australie. Nous nous sommes appuyés sur des sources publiques et officielles telles que l'Australian Institute of Health and Welfare, les rapports de BreastScreen Australia, l'Australian Bureau of Statistics, les publications de l'Australian Government Department of Health and Aged Care, et la littérature clinique évaluée par des pairs décrivant l'adoption du dépistage et les évolutions technologiques (par exemple, l'adoption de la mammographie numérique et de la tomosynthèse).

Pour traduire ces signaux en valeur de marché, nous avons également examiné les documents publics des fournisseurs tels que les rapports annuels, les présentations aux investisseurs et les annonces d'appels d'offres, ainsi que la couverture médiatique fiable des cycles d'achat des hôpitaux et réseaux d'imagerie. Lorsque disponibles, nous avons utilisé des abonnements payants pour les données financières d'entreprise et l'intelligence économique, les brevets, et des vérifications au niveau des expéditions d'importation et d'exportation pour tester la cohérence des flux unitaires et des fourchettes de prix habituelles. Cette liste est illustrative, et de nombreuses autres sources ont également été utilisées lors de la collecte des données, de la validation et de la clarification des hypothèses.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation de ce qui est acheté, de la fréquence de remplacement des systèmes, et de l'évolution des prix entre la mammographie numérique 2D et les mises à niveau 3D, ce qui est difficile à déduire des seules données publiques. Nous nous sommes entretenus avec un mélange de responsables d'imagerie hospitalière, d'opérateurs de centres de diagnostic, de contacts d'approvisionnement et d'équipes de service à travers l'Australie afin de vérifier les moteurs de la demande et les taux d'attachement par rapport au comportement d'achat réel.

Répartition des répondants aux enquêtes de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Cadres dirigeants : 13 % | |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 30 % | |

| Acteurs plus petits : 22 % | Managers : 57 % |

Dimensionnement et prévision du marché

Le dimensionnement a débuté par une construction descendante qui reconstitue le bassin de demande annuel à partir de l'activité de dépistage en Australie et des cas diagnostiques, puis le convertit en revenus d'équipement, de logiciel et de service en utilisant des schémas réalistes d'utilisation et de remplacement. En pratique, des variables telles que le taux de participation au dépistage et les taux de rappel, le vieillissement de la base installée, la durée du cycle de remplacement, la part des sites passant du 2D au 3D, l'attachement des contrats de service et l'utilisation typique de consommables par examen ont été utilisées pour façonner les volumes et dépenses annuels.

Les totaux ont ensuite été corroborés par des approximations ascendantes sélectives, où nous avons recoupé la présence des fournisseurs en Australie, les signaux d'approvisionnement public et des points de prix échantillonnés pour nous assurer que les volumes unitaires implicites et les prix de vente moyens ne s'écartaient pas de ce que rapportent les acheteurs. Lorsque les informations unitaires directes manquaient, les écarts ont été traités en appliquant des fourchettes prudentes convenues lors des entretiens, puis affinées après des vérifications de canal afin que les totaux finaux restent traçables à des indicateurs observables.

Pour la prévision, nous nous sommes appuyés sur une analyse de scénarios soutenue par un lissage de tendance à séries courtes, car le comportement de dépistage induit par les politiques et les vagues de mise à niveau peuvent évoluer par paliers plutôt que de manière linéaire. Les hypothèses sur l'évolution des prix de vente moyens ont été maintenues pragmatiques, avec l'inflation, le glissement de mix vers des systèmes 3D plus onéreux et le comportement de renouvellement de service examinés avec des apports de terrain avant que les chiffres prévisionnels ne soient arrêtés.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation sur trois couches : la construction de la demande basée sur l'activité, les vérifications de la réalité côté offre, et les hypothèses de prix et d'attachement basées sur les entretiens. Nous avons également effectué des contrôles de variance année par année pour signaler les sauts qui ne correspondaient pas aux cycles de mise à niveau connus, au calendrier des appels d'offres ou aux signaux des programmes de dépistage, et ces éléments ont été renvoyés pour un second examen par un analyste.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels qu'un changement majeur des recommandations de dépistage, des évolutions de financement public, ou un changement notable de palier de prix. Avant la livraison, un analyste effectue une nouvelle passe sur les données clés telles que les taux de change et les annonces récentes afin que les clients reçoivent la vision la plus actualisée.

Taille du marché australien de la mammographie selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour la mammographie en Australie peuvent sembler très éloignés les uns des autres, car chaque éditeur trace la frontière du marché différemment puis applique son propre calendrier de tarification et de conversion des devises. Des différences apparaissent également lorsqu'une vision ne compte que les expéditions d'équipement, tandis qu'une autre intègre les logiciels, plateformes de service et consommables récurrents.

Un décalage lié à l'actualisation est souvent le plus grand moteur de différence sur ce marché, car les appels d'offres de remplacement peuvent se concentrer sur certaines années et les prix de vente moyens évoluent avec le glissement de mix vers les systèmes 3D et l'inflation. En revérifiant les fourchettes de prix de vente moyens, le calendrier des taux de change et les signaux de demande de dépistage juste avant la validation finale, Mordor Intelligence réduit le risque que l'estimation reflète un catalogue de prix obsolète ou un instantané d'un cycle d'approvisionnement antérieur.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 69,78 millions USD (2025) | |

| Revue professionnelle A | 62,00 millions USD (2024) | Se concentre uniquement sur l'équipement de mammographie et utilise une année antérieure, ce qui peut omettre les logiciels, plateformes de service et consommables, et peut également refléter une tarification plus ancienne avant les effets récents du mix de mise à niveau 3D. |

| Cabinet de conseil régional B | 85,00 millions USD (2025) | Utilise une frontière plus large qui semble intégrer des diagnostics d'imagerie mammaire adjacents ou des revenus de services d'imagerie plus larges, ce qui gonfle les totaux au-delà des dépenses directes liées aux systèmes de mammographie et à leurs accessoires. |

La comparaison souligne principalement deux problèmes, les frontières de périmètre et le calendrier des données de prix et de devises, qui ensemble peuvent élargir l'écart même si la direction de croissance est similaire. Notre approche maintient la valeur ancrée à un bassin de demande observable et à une logique de prix reproductible, afin que le chiffre puisse être expliqué et mis à jour proprement lorsque les conditions d'approvisionnement ou de dépistage évoluent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché australien de la mammographie en 2026 ?

Il s'élève à 75,59 millions USD et devrait atteindre 117,75 millions USD d'ici 2031.

Quel est le TCAC prévu pour les dépenses en mammographie jusqu'en 2031 ?

Le marché devrait se développer à 9,27 % par an sur la période 2026-2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les logiciels, plateformes et services sont en tête avec un TCAC de 13,64 % à mesure que les prestataires adoptent des solutions d'IA et en nuage.

Comment les modifications du MBS de novembre 2025 ont-elles affecté l'adoption de la TNS ?

Le remboursement cible désormais les femmes ayant des seins denses ou à haut risque, réduisant le volume éligible tout en stimulant la demande de logiciels d'évaluation de la densité qui prouvent l'éligibilité.

Pourquoi les centres de diagnostic gagnent-ils du terrain ?

Ils offrent des horaires étendus, des rapports rapides et des technologies avancées, entraînant un TCAC de 12,33 % dans les revenus de leur segment.

Quel rôle joue l'IA pour atténuer les pénuries de radiologues ?

Le triage activé par l'IA signale les examens à forte suspicion, permettant à chaque radiologue de superviser davantage d'examens et réduisant les temps médians de diagnostic jusqu'à 30 %.

Dernière mise à jour de la page le: