Taille et Part du Marché Australien des Dispositifs Chirurgicaux Généraux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

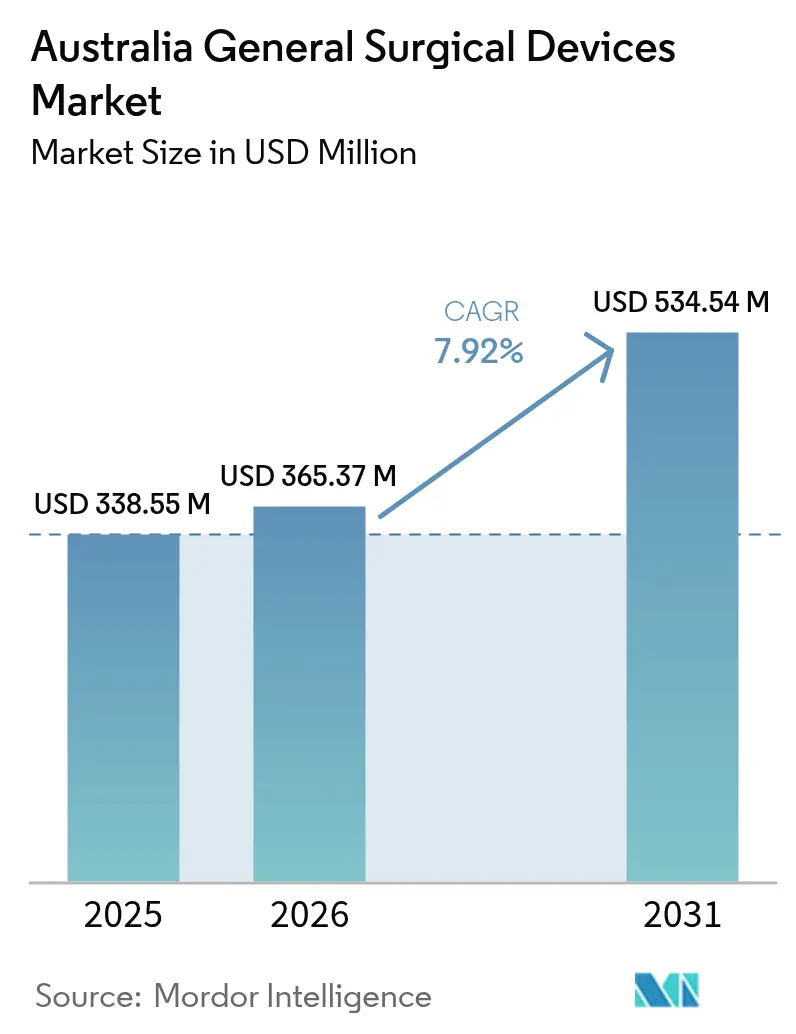

| Taille du marché de l'année de base (2025) | 338.55 Millions de dollars américains |

| Taille du Marché (2026) | 365.37 Millions de dollars américains |

| Taille du Marché (2031) | 534.54 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Australien des Dispositifs Chirurgicaux Généraux par Mordor Intelligence

La taille du Marché Australien des Dispositifs Chirurgicaux Généraux est estimée à 365,37 millions USD en 2026, en hausse par rapport à la valeur de 338,55 millions USD en 2025, avec des projections pour 2031 indiquant 534,54 millions USD, croissant à un TCAC de 7,92 % sur la période 2026-2031. La croissance régulière des procédures découle d'une population âgée de 65 ans et plus qui s'élargira de 60 % d'ici 2030, amplifiant la demande d'interventions orthopédiques, cardiovasculaires et oncologiques. Les hôpitaux investissent dans des solutions minimalement invasives et robotiques pour raccourcir les délais de récupération, réduire les complications et optimiser l'utilisation des effectifs, tandis que les centres chirurgicaux ambulatoires (CCA) se développent rapidement pour résorber les listes d'attente en chirurgie élective. Les chaînes d'approvisionnement axées sur les importations, qui couvrent la majorité des dispositifs, exposent les prestataires aux fluctuations monétaires et aux risques géopolitiques, tout en maintenant ouverts les pipelines d'innovation mondiaux. Les réformes réglementaires de la Therapeutic Goods Administration (TGA) accroissent l'intensité de la conformité, mais harmonisent les règles locales avec les marchés homologues, encourageant une adoption plus rapide des dispositifs déjà autorisés aux États-Unis ou en Europe.

Points Clés du Rapport

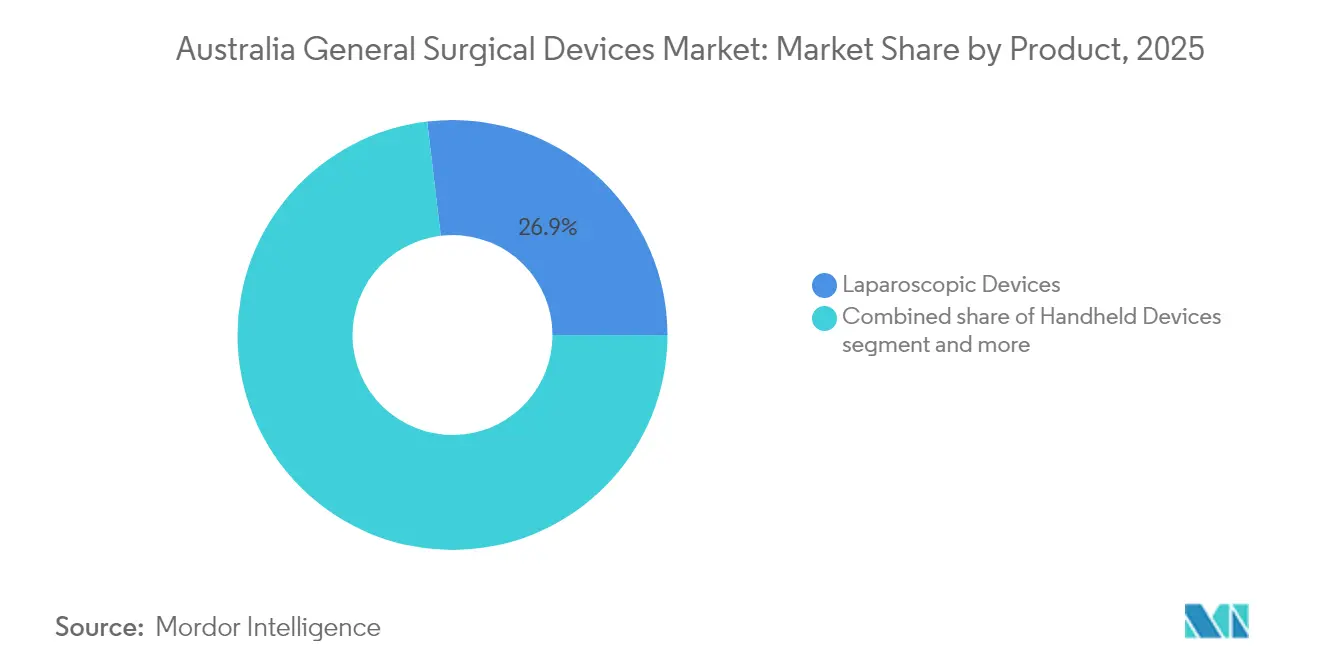

- Par produit : Les dispositifs laparoscopiques ont dominé avec 26,88 % de la part de marché australien des dispositifs chirurgicaux généraux en 2025, tandis que les systèmes robotiques et assistés par ordinateur enregistrent le TCAC projeté le plus élevé à 9,28 % jusqu'en 2031.

- Par approche procédurale : La chirurgie minimalement invasive a représenté une part dominante de 69,76 % de la taille du marché australien des dispositifs chirurgicaux généraux en 2025 ; le segment progresse à un TCAC de 9,31 % jusqu'en 2031.

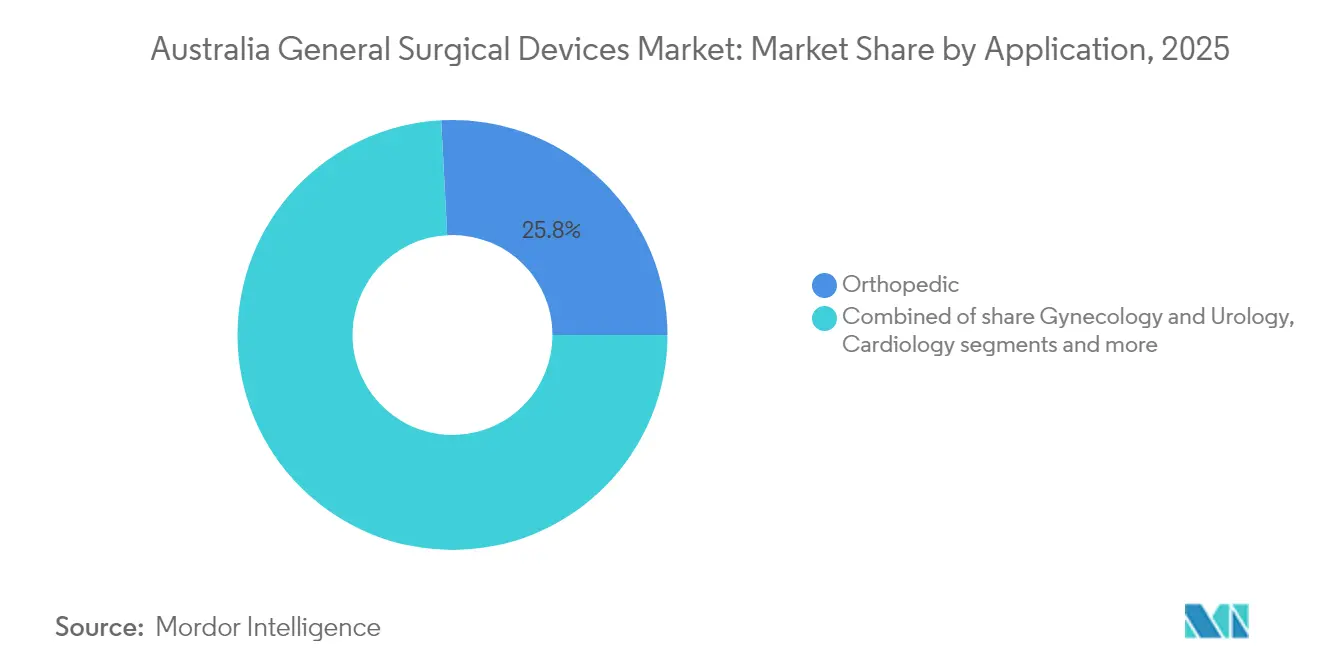

- Par application : Les procédures orthopédiques ont capté 25,84 % de la part de marché australien des dispositifs chirurgicaux généraux en 2025, tandis que les applications de gynécologie et d'urologie devraient se développer à un TCAC de 9,95 % entre 2026 et 2031.

- Par utilisateur final : Les hôpitaux ont détenu 71,98 % de la taille du marché australien des dispositifs chirurgicaux généraux en 2025 et restent l'ancre en termes de volume ; les CCA affichent la croissance la plus rapide à un TCAC de 10,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Australien des Dispositifs Chirurgicaux Généraux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de procédures minimalement invasives | +2.1% | National, avec concentration dans les grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Incidence croissante des cas de traumatismes et d'accidents | +1.3% | National, avec un impact plus élevé dans les centres de traumatologie régionaux | Court terme (≤ 2 ans) |

| Adoption rapide des plateformes d'énergie avancée et d'agrafage | +1.8% | Hôpitaux métropolitains et centres chirurgicaux spécialisés | Moyen terme (2-4 ans) |

| Vieillissement de la population stimulant les volumes chirurgicaux | +2.4% | National, avec un impact prononcé dans les zones périurbaines | Long terme (≥ 4 ans) |

| Expansion des centres de chirurgie ambulatoire | +1.7% | Centres métropolitains et régionaux | Moyen terme (2-4 ans) |

| Passage aux instruments stériles à usage unique après la COVID | +1.2% | Établissements de santé nationaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Procédures Minimalement Invasives

Au cours de la dernière décennie, les volumes laparoscopiques ont fortement augmenté, reflétant les données néo-zélandaises où la laparoscopie pour appendicectomie est passée de 83 % à 95 % des cas. Les chirurgiens australiens soulignent la récupération plus rapide des patients et les taux de complications plus faibles comme avantages clés, et les administrateurs hospitaliers constatent une réduction des journées d'hospitalisation et un coût par cas inférieur. La demande se traduit par des commandes soutenues de trocarts, de scopes flexibles et de plateformes d'énergie compatibles avec les techniques à petite incision. Le guidage d'image par intelligence artificielle, actuellement en évaluation pilote, promet des gains supplémentaires en précision peropératoire. Ces facteurs élèvent collectivement les taux d'utilisation des produits permettant des ports d'accès de 1 cm ou moins, consolidant le leadership minimalement invasif sur le marché australien des dispositifs chirurgicaux généraux.

Incidence Croissante des Cas de Traumatismes et d'Accidents

Les loisirs de plein air et les réseaux routiers dispersés contribuent à la complexité des traumatismes, rendant indispensables les outils chirurgicaux spécialisés pour les voies aériennes et l'hémostase. Les procédures chirurgicales d'urgence, notamment les interventions d'accès cervical antérieur, sont essentielles pour les centres de traumatologie mais peu fréquentes, créant des défis en matière de formation et d'équipement.[1]Source : Journal of Trauma Resuscitation and Emergency Medicine, « Expérience en Chirurgie des Voies Aériennes d'Urgence », doi.org Un registre de l'Hôpital Alfred a relevé une cricothyroïdotomie d'urgence dans 0,22 % des intubations, soulignant la nécessité d'instruments rares mais indispensables à la préparation opérationnelle. Les coûts directs d'un traumatisme majeur s'élèvent en moyenne à 78 000 AUD par épisode, justifiant l'investissement dans des dispositifs qui raccourcissent le temps opératoire et limitent les complications. Les centres régionaux privilégient les kits portables avec des pinces polyvalentes et des systèmes d'aspiration, car ils doivent traiter des blessures urgentes sans l'infrastructure des hôpitaux tertiaires. Les initiatives gouvernementales visant à vérifier les systèmes de traumatologie à l'échelle nationale stimulent les mises à niveau des achats, amplifiant les opportunités pour les fournisseurs d'ensembles de chirurgie générale de base.

Adoption Rapide des Plateformes d'Énergie Avancée et d'Agrafage

Les hôpitaux spécifient de plus en plus des dispositifs ultrasoniques et bipolaires qui scellent les vaisseaux tout en coupant les tissus en une seule étape. Les familles HARMONIC et ENSEAL d'Ethicon rapportent des économies de 101 USD par cas en réduisant le temps de bloc opératoire et la durée de séjour. Les innovations électrochirurgicales, telles que le système Anovo, offrent une précision thermique comparable aux pièces à main traditionnelles avec une diffusion thermique latérale réduite. Les plateformes d'agrafage évoluant vers la compatibilité robotique bénéficient de la même vague d'efficacité, soutenues par un TCAC régional projeté de 9,2 % pour les solutions d'agrafage avancées. Les réglementations en matière de santé au travail concernant l'extraction des fumées chirurgicales poussent également les blocs opératoires à adopter des consoles d'énergie intégrées associant performance de coupe et filtration de l'air.

Vieillissement de la Population Stimulant les Volumes Chirurgicaux

Les Australiens âgés de 65 ans et plus représenteront près de 22 % du total national d'ici 2026, et cette cohorte consomme six fois plus de dépenses de santé que les groupes plus jeunes. Les listes d'attente pour les remplacements articulaires, accentuées pendant la pandémie, nécessitent désormais une croissance annuelle de 16 % du débit des cas pour revenir aux trajectoires d'avant la COVID. Les patients âgés atteints de multimorbidité nécessitent des instruments adaptés aux tissus fragiles et aux os ostéoporotiques, tels que les systèmes d'écarteurs à faible profil et les outils d'implants sans ciment. Les hôpitaux répondent en allouant davantage de listes aux spécialités orthopédiques et oncologiques, stimulant une croissance des achats à deux chiffres. Les fabricants de dispositifs qui adaptent les poignées ergonomiques et les conducteurs à couple contrôlé à l'anatomie des personnes âgées acquièrent un avantage concurrentiel sur le marché australien des dispositifs chirurgicaux généraux.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Approbations réglementaires strictes de la TGA | -1.4% | Exigences de conformité réglementaire nationales | Moyen terme (2-4 ans) |

| Remboursement limité pour plusieurs catégories de dispositifs | -0.9% | National, avec des variations entre les secteurs public et privé | Long terme (≥ 4 ans) |

| Coût en capital élevé des systèmes chirurgicaux avancés | -1.1% | Hôpitaux métropolitains et centres chirurgicaux spécialisés | Moyen terme (2-4 ans) |

| Risques liés à la chaîne d'approvisionnement dus à la dépendance aux importations | -0.8% | National, avec un impact plus élevé sur les établissements de santé régionaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Approbations Réglementaires Strictes de la TGA

L'expansion des audits de la TGA soumet les dispositifs à risque plus élevé à des examens détaillés de dossiers, ajoutant des délais de six mois et des coûts de conformité pouvant dépasser 100 000 AUD par soumission. Les retraits récents de stimulateurs de la moelle épinière mettent en évidence une surveillance post-commercialisation renforcée, incitant les fabricants à prévoir des budgets de contingence plus importants. Les petits innovateurs peinent à financer la génération de données cliniques et peuvent privilégier d'autres pays d'Asie-Pacifique à réglementation plus légère. Bien que la reconnaissance mutuelle des marquages CE européens allège une partie du fardeau, les exigences relatives aux bureaux de représentation locaux et aux rapports de performance continus allongent encore les délais de commercialisation.

Remboursement Limité pour Plusieurs Catégories de Dispositifs

Les régimes Medicare et d'assurance maladie privée ne remboursent pas encore des articles tels que les prothèses faciales ou les constructions orthopédiques avancées, laissant un déficit de financement annuel estimé à 13 millions AUD pour 2 000 patients nécessitant des implants cranio-maxillo-faciaux. L'absence de la Liste des Prothèses oblige les hôpitaux à s'approvisionner via les budgets d'investissement, ralentissant l'adoption de nouveaux outils dépourvus de codes tarifaires immédiats. La variabilité entre les assureurs ajoute une charge administrative pour les entreprises de dispositifs qui doivent négocier les avantages au niveau des articles. Les groupes de défense des droits plaident pour des réformes de la liste, mais les perspectives à court terme restent prudentes, tempérant les projections de revenus pour les implants à prix élevé et les accessoires robotiques sur le marché australien des dispositifs chirurgicaux généraux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : La Robotique Impulse une Vague d'Innovation

Les instruments laparoscopiques ont conservé un chiffre d'affaires de 91,02 millions USD et une part de marché de 26,88 % sur le marché australien des dispositifs chirurgicaux généraux en 2025, soulignant leur rôle d'outil de base pour les procédures abdominales, thoraciques et pelviennes. Les systèmes robotiques et assistés par ordinateur, bien que plus modestes en base, devraient se développer à un TCAC de 9,28 % à mesure que les hôpitaux intègrent des plateformes multi-ports et mono-port certifiées par la TGA. La première réparation de hernie inguinale réalisée avec le système Hugo a signalé la transition de l'Australie vers une robotique modulaire réduisant le temps d'amarrage et élargissant la portée anatomique. Les générateurs électrochirurgicaux captent du volume via des contrats groupés avec des instruments manuels, et les dispositifs de fermeture de plaies évoluent grâce à des sutures barbelées et des clips bio-absorbables visant à réduire les risques d'infection.

Les dispositifs portatifs restent pertinents car presque chaque procédure commence par des scalpels ou des ciseaux que les chirurgiens maîtrisent parfaitement. Les systèmes d'accès par port continuent d'améliorer la technologie d'étanchéité pour préserver le pneumopéritoine lors des échanges d'instruments. Dans la catégorie « autres dispositifs », les centres australiens testent des préhenseurs à détection de force activés par intelligence artificielle qui avertissent du stress tissulaire, reflétant une évolution vers des blocs opératoires riches en données. L'adoption par l'Hôpital St Vincent du robot Symani pour la microchirurgie souligne l'appétit national pour les plateformes de précision, même dans des sous-spécialités telles que la réparation lymphatique. Ensemble, ces tendances produits confirment un pivot régulier vers des outils plus intelligents, économes en énergie et ergonomiques au sein du marché australien des dispositifs chirurgicaux généraux.

Par Approche Procédurale : Domination de la Chirurgie Minimalement Invasive

La chirurgie minimalement invasive a généré 236,19 millions USD, représentant 69,76 % de la taille du marché australien des dispositifs chirurgicaux généraux en 2025, et devrait croître à un TCAC de 9,31 % jusqu'en 2031. Les taux de conversion vers la chirurgie ouverte continuent de baisser à mesure que les chirurgiens acquièrent de la maîtrise avec les agrafeurs articulés, les scopes articulés et les tours de visualisation 3D. Les hôpitaux justifient les investissements en soulignant des réductions médianes de 1,5 jour de la durée de séjour et des taux d'infection du site opératoire plus faibles. Les procédures endoscopiques rétrogrades, autrefois du domaine des gastroentérologues, impliquent désormais souvent des chirurgiens généraux, élargissant la base installée d'endoscopes flexibles.

La chirurgie ouverte conserve son importance pour les traumatismes, le débulking oncologique et l'adhésiolyse où les adhérences compliquent l'accès minimal. Pourtant, sa part globale devrait tomber en dessous de 20 % d'ici 2031, à mesure que les bras robotiques reproduisent un mouvement semblable au poignet à l'intérieur du corps et que les ports à incision unique arrivent à maturité. Les organismes de formation imposent des normes de compétence qui font progresser les résidents des programmes laparoscopiques vers les programmes robotiques, garantissant un vivier d'utilisateurs qualifiés. Cette tendance ancre l'orientation minimalement invasive comme voie par défaut sur le marché australien des dispositifs chirurgicaux généraux.

Par Application : L'Orthopédie en Tête, la Gynécologie en Forte Hausse

L'orthopédie a contribué à hauteur de 87,49 millions USD et 25,84 % de la part de marché australien des dispositifs chirurgicaux généraux en 2025, portée par la demande d'arthroplastie du genou et de la hanche au sein d'une population vieillissante mais active. La résurfaçage assisté par bras robotique et les gabarits imprimés en 3D spécifiques au patient illustrent comment les avancées techniques s'alignent sur les objectifs des chirurgiens en matière de précision d'alignement et de mobilisation rapide. Les fournisseurs d'implants s'associent aux fabricants d'instruments pour livrer des plateaux intégrés qui réduisent le temps de préparation.

La gynécologie et l'urologie, dont la croissance est projetée à un TCAC de 9,95 %, bénéficient de taux de diagnostic plus élevés de l'endométriose et de l'hyperplasie prostatique. La laparoscopie mono-port pour l'hystérectomie réduit les cicatrices et les délais de récupération, augmentant le renouvellement des instruments dans les centres de santé reproductive. Le lancement de Smith+Nephew dans le domaine du pied et de la cheville illustre des innovations croisées où les constructions à pont de suture passent de la médecine sportive à la réparation du plancher pelvien. Les segments de neurologie et cardiovasculaire ajoutent un volume incrémental grâce à l'adoption des blocs opératoires hybrides, renforçant la demande d'applications diversifiées sur le marché australien des dispositifs chirurgicaux généraux.

Par Utilisateur Final : Hôpitaux Dominants, CCA en Accélération

Les hôpitaux ont détenu 71,98 % de la taille du marché australien des dispositifs chirurgicaux généraux en 2025, reflétant leur rôle de centres de référence dotés de soins intensifs et d'imagerie de soutien. Les hôpitaux universitaires mènent le comportement des premiers adoptants en testant des simulations de « jumeau numérique » qui planifient les résections à l'avance, consolidant des relations à long terme avec les fournisseurs. Les cycles d'achat en capital s'étendent généralement sur cinq ans, s'alignant sur les certifications de durée de vie de la TGA et permettant des calendriers d'appels d'offres prévisibles.

Les CCA se développent à un TCAC projeté de 10,18 % à mesure que les payeurs incitent à la sortie le jour même pour des procédures telles que la cholécystectomie et la réparation du ligament croisé antérieur. Nexus Hospitals rapporte que les modèles de séjour de jour et de courte durée soutiennent la viabilité de la santé privée en réduisant les coûts groupés. Ces centres spécifient une instrumentation compacte et multifonctionnelle pour gérer des délais de stérilisation serrés. Les cliniques spécialisées, bien que plus petites, nécessitent des ensembles sur mesure pour les niches bariatriques ou colorectales, ajoutant une demande secondaire régulière. Les pénuries de main-d'œuvre soulignent l'importance des dispositifs intuitifs qui réduisent le temps de formation, renforçant l'adoption technologique dans tous les niveaux d'utilisateurs finaux sur le marché australien des dispositifs chirurgicaux généraux.

Analyse Géographique

Les pôles métropolitains tels que Sydney, Melbourne, Brisbane et Perth représentent la majorité des volumes de procédures, grâce à des populations denses et à des établissements tertiaires équipés pour la chirurgie complexe. La Nouvelle-Galles du Sud seule abrite plus de 60 hôpitaux enregistrés dotés de systèmes robotiques, attirant des flux de référence des États voisins.

Les centres régionaux du Queensland, d'Australie-Méridionale et de Tasmanie font face à des défis logistiques mais gagnent du terrain grâce à des blocs opératoires modulaires et au mentorat à distance. Une téléchirurgie pilote activée par la 5G a démontré la faisabilité d'une gastrectomie sécurisée entre Adélaïde et un site rural à 150 km, prouvant la viabilité de la décentralisation des soins complexes. Une telle connectivité accélère le transfert du savoir-faire en robotique, stimulant la pénétration du marché australien des dispositifs chirurgicaux généraux au-delà des capitales.

Les communautés autochtones éloignées dépendent d'équipes chirurgicales itinérantes qui transportent des unités électrochirurgicales légères et des systèmes d'aspiration portables, créant une demande de niche pour les dispositifs alimentés par batterie. La résilience de la chaîne d'approvisionnement reste essentielle car la majorité des instruments sont importés ; les distributeurs ont mis en place des entrepôts par État pour maintenir un stock de sécurité de trois mois contre les retards maritimes. Les cadres d'approvisionnement des États varient en termes de périodes d'appels d'offres et de quotas de localisation, de sorte que les fournisseurs s'associent souvent à des entreprises autochtones accréditées pour atteindre les objectifs d'approvisionnement social. Dans l'ensemble, la diversification géographique soutient une adoption nationale régulière et amortit les chocs macroéconomiques pour le marché australien des dispositifs chirurgicaux généraux.

Paysage Concurrentiel

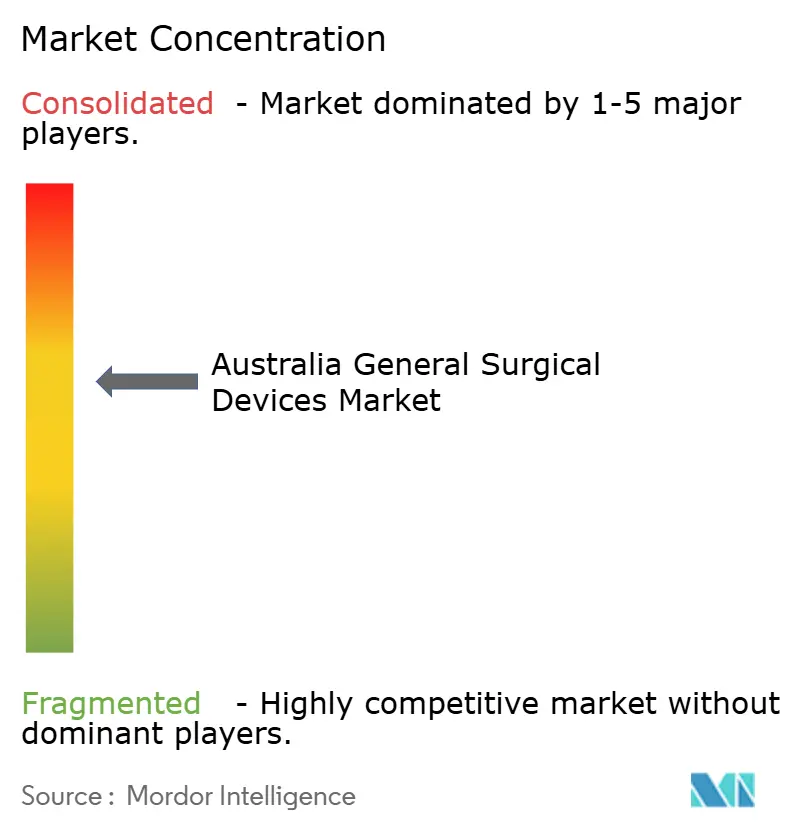

Le marché australien des dispositifs chirurgicaux généraux présente une concentration modérée, avec des multinationales telles que Medtronic, Johnson & Johnson, Stryker et Olympus détenant de solides positions grâce à des alliances de distribution de longue date et des équipes de vente directe. Les dépenses mondiales de Johnson & Johnson de 1,3 milliard USD en instruments chirurgicaux en 2024 financent l'expansion du pipeline vers l'énergie avancée et l'agrafage guidé par intelligence artificielle. Medtronic tire parti des approbations de sa plateforme Hugo pour vendre en complément des trocarts et des outils électrochirurgicaux, renforçant la fidélisation des comptes dans les hôpitaux privés.

Les innovateurs australiens apportent une dynamique concurrentielle. Convergence Medical a attiré 5 millions AUD pour commercialiser son robot arthroscopique VO1 destiné aux salles de médecine sportive. Trewavis Surgical met en avant la marque « fabriqué en Australie » sur ses fils osseux et crayons de diathermie, séduisant les acheteurs à la recherche de sources d'approvisionnement alternatives lors des perturbations d'expédition. Nanosonics et Device Technologies soutiennent des portefeuilles de contrôle des infections qui regroupent des sondes et des systèmes de retraitement des instruments, exploitant la politique de tolérance zéro des hôpitaux en matière de contamination croisée.

Les mouvements stratégiques se concentrent sur la formation, les données et la durabilité. Le centre d'innovation de Stryker à Melbourne propose une formation en réalité virtuelle pour le remplacement articulaire robotique Mako, tandis qu'Olympus s'associe à des universités pour organiser des fellowships en endoscopie. Plusieurs fournisseurs s'engagent à atteindre la neutralité carbone d'ici 2030, investissant dans des emballages recyclables et des boucles de refabrication pour les instruments manuels en métal. Ensemble, ces tactiques soulignent un écosystème où la profondeur de service et les références environnementales ont autant de poids que la performance des dispositifs sur le marché australien des dispositifs chirurgicaux généraux.

Leaders du Secteur Australien des Dispositifs Chirurgicaux Généraux

Boston Scientific Corporation

Johnson & Johnson (Ethicon & DePuy Synthes)

Medtronic plc

B. Braun SE

Stryker Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Le gouvernement australien s'engage à verser 3,05 millions USD pour introduire un robot chirurgical à l'Hôpital Général de Launceston en Tasmanie.

- Mai 2025 : L'Hôpital de Noosa lance un nouveau système chirurgical pour le traitement du cancer du sein.

- Février 2025 : L'Hôpital Alfred de Melbourne déploie le système da Vinci Xi, surnommé « Royce », pour les procédures oncologiques et cardiothoraciques minimalement invasives.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché australien des dispositifs chirurgicaux généraux comprend tous les instruments réutilisables et à usage unique, tels que les instruments manuels, les sets laparoscopiques, les générateurs électrochirurgicaux, les aides à la fermeture des plaies, les trocarts et les plateformes robotiques ou assistées par ordinateur, utilisés dans le cadre de procédures ouvertes ou mini-invasives dans les hôpitaux, les centres de chirurgie ambulatoire et les cliniques spécialisées. Les chiffres de valeur reflètent les revenus départ usine en dollars américains, nets des marges des distributeurs et de la TPS.

Exclusion du périmètre : les kits vétérinaires, dentaires exclusifs et les endoscopes purement diagnostiques sont hors du champ de cette étude.

Aperçu de la segmentation

- Par Produit

- Dispositifs Portatifs

- Dispositifs Laparoscopiques

- Dispositifs Électrochirurgicaux

- Dispositifs de Fermeture de Plaies

- Trocarts et Systèmes d'Accès

- Systèmes Robotiques et Assistés par Ordinateur

- Autres Dispositifs

- Par Approche Procédurale

- Chirurgie Ouverte

- Chirurgie Minimalement Invasive

- Par Application

- Gynécologie et Urologie

- Cardiologie

- Orthopédie

- Neurologie

- Autres Applications

- Par Utilisateur Final

- Hôpitaux

- Centres Chirurgicaux Ambulatoires

- Cliniques Spécialisées

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes structurées auprès d'infirmiers de bloc opératoire, d'ingénieurs biomédicaux, de responsables des achats et de directeurs régionaux des affaires cliniques en Nouvelle-Galles du Sud, Victoria et Queensland ont permis de valider les volumes unitaires, les prix de vente moyens et les courbes d'adoption pour les systèmes d'agrafage, d'énergie et de robotique. Les informations recueillies ont permis de clarifier les obstacles à l'adoption, tels que le coût en capital et les lacunes en matière de remboursement, et ont confirmé les facteurs de prévision identifiés lors de la recherche secondaire.

Recherche documentaire

Les analystes de Mordor ont d'abord compilé des données de référence côté offre à partir de jeux de données ouverts publiés par l'Australian Institute of Health & Welfare, les registres de dispositifs de la Therapeutic Goods Administration, les codes tarifaires des instruments chirurgicaux d'UN Comtrade et les statistiques de procédures hospitalières de l'Independent Hospital Pricing Authority. Des livres blancs d'associations professionnelles, tels que la Medical Technology Association of Australia, et des revues à comité de lecture sur les tendances en salle d'opération ont complété ces sources. Des bibliothèques payantes, notamment D&B Hoovers pour les revenus des entreprises et Dow Jones Factiva pour le suivi des transactions, ont contribué à cartographier l'empreinte des fournisseurs. Les sources citées illustrent notre base de preuves ; de nombreuses références supplémentaires ont alimenté des vérifications granulaires.

Dimensionnement du marché et prévisions

Une reconstruction descendante a débuté par le comptage des procédures par spécialité, associé à des coefficients d'utilisation des dispositifs dérivés des données de numéros d'articles hospitaliers ; ces volumes ont ensuite été multipliés par des ASP mixtes pour établir la référence. Des recoupements ascendants, incluant des consolidations de revenus de fournisseurs et des factures d'achat d'ASC échantillonnées, ont aligné les totaux dans une fourchette acceptable. Les variables clés alimentant le modèle comprennent les taux de pénétration laparoscopique, la part de la chirurgie ambulatoire, la croissance de la population vieillissante, les cycles de remplacement des dispositifs, les allocations budgétaires en capital et les délais d'approbation de la TGA. Une régression multivariée, complétée par un lissage ARIMA, projette chaque facteur sur la période de prévision ; les ajustements de scénarios effectués par des experts primaires délimitent les cas optimistes et conservateurs. Les lacunes dans la couverture des factures ont été comblées en appliquant des fourchettes d'ASP validées aux cellules de volume manquantes.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : des indicateurs de variance automatisés, un audit par un analyste pair et une validation par un responsable senior. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des changements réglementaires ou des fusions ; un point de contrôle final intervient juste avant la livraison au client pour s'assurer que les chiffres restent à jour.

Pourquoi la référence australienne de Mordor sur les dispositifs chirurgicaux généraux est fiable

Les estimations publiées diffèrent souvent parce que les entreprises divergent sur le choix de l'année zéro, le panier de produits et le traitement de l'inflation.

Les principaux facteurs d'écart sont (a) l'inclusion de sutures consommables et d'implants par certains éditeurs, ce qui gonfle les totaux ; (b) l'exclusion des plateformes robotiques haut de gamme par d'autres, ce qui comprime la valeur ; et (c) des conversions de devises incohérentes ou des années de base plus anciennes. Mordor fixe une ancre cohérente en 2025, applique des ASP du monde réel, actualise annuellement et combine des approches descendantes avec des tests ascendants sélectifs, offrant ainsi une référence équilibrée que les décideurs peuvent reproduire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 338,55 M USD (2025) | Mordor Intelligence | - |

| 316,8 M USD (2023) | Global Consultancy A | Année de base plus ancienne ; exclut les plateformes robotiques et énergétiques. |

| 792,0 M USD (2023) | Industry Tracker B | Un panier élargi intègre les sutures, les implants et le mobilier de bloc opératoire. |

| 520,8 M USD (2024) | Regional Consultancy C | Utilise uniquement des données d'importation descendantes ; vérification limitée des ASP. |

Pris dans leur ensemble, la comparaison montre qu'une fois le périmètre et les horizons temporels alignés, la sélection rigoureuse des variables et le cycle d'actualisation annuel de Mordor fournissent le point de départ le plus transparent et reproductible pour la planification d'investissements ou de mise sur le marché.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché australien des dispositifs chirurgicaux généraux ?

Le marché s'établit à 365,37 millions USD en 2026 et est en bonne voie pour atteindre 534,54 millions USD d'ici 2031, offrant un TCAC de 7,92 %.

Quel segment de produits se développe le plus rapidement ?

Les systèmes robotiques et assistés par ordinateur affichent la dynamique la plus élevée, avec un TCAC projeté de 9,28 % jusqu'en 2031.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour les fournisseurs de dispositifs ?

Les CCA sont le groupe d'utilisateurs finaux à la croissance la plus rapide, progressant à un TCAC de 10,18 %, ce qui stimule la demande d'instruments compacts et polyvalents favorisant la sortie le jour même.

Quel est le principal moteur qui façonne les décisions d'achat des hôpitaux ?

Les procédures minimalement invasives dominent avec une part de marché de 69,76 % en 2025 et un TCAC de 9,31 %, incitant les hôpitaux à privilégier les plateformes laparoscopiques, robotiques et d'énergie avancée.

Comment les réglementations de la TGA affectent-elles l'entrée sur le marché pour les nouveaux dispositifs ?

Les produits à risque élevé font l'objet d'audits détaillés qui peuvent ajouter environ six mois aux délais d'approbation et coûter près de 100 000 AUD en travaux de conformité, nécessitant une planification minutieuse de la part des fabricants.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers fournisseurs contrôlent un peu plus de 60 % du chiffre d'affaires national, donnant au secteur un score de concentration de 6 et laissant de la place aux innovateurs locaux émergents.

Dernière mise à jour de la page le: