Taille et part du marché mondial des chariots de cas chirurgicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 445.64 Millions de dollars américains |

| Taille du Marché (2030) | 633.55 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 7.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

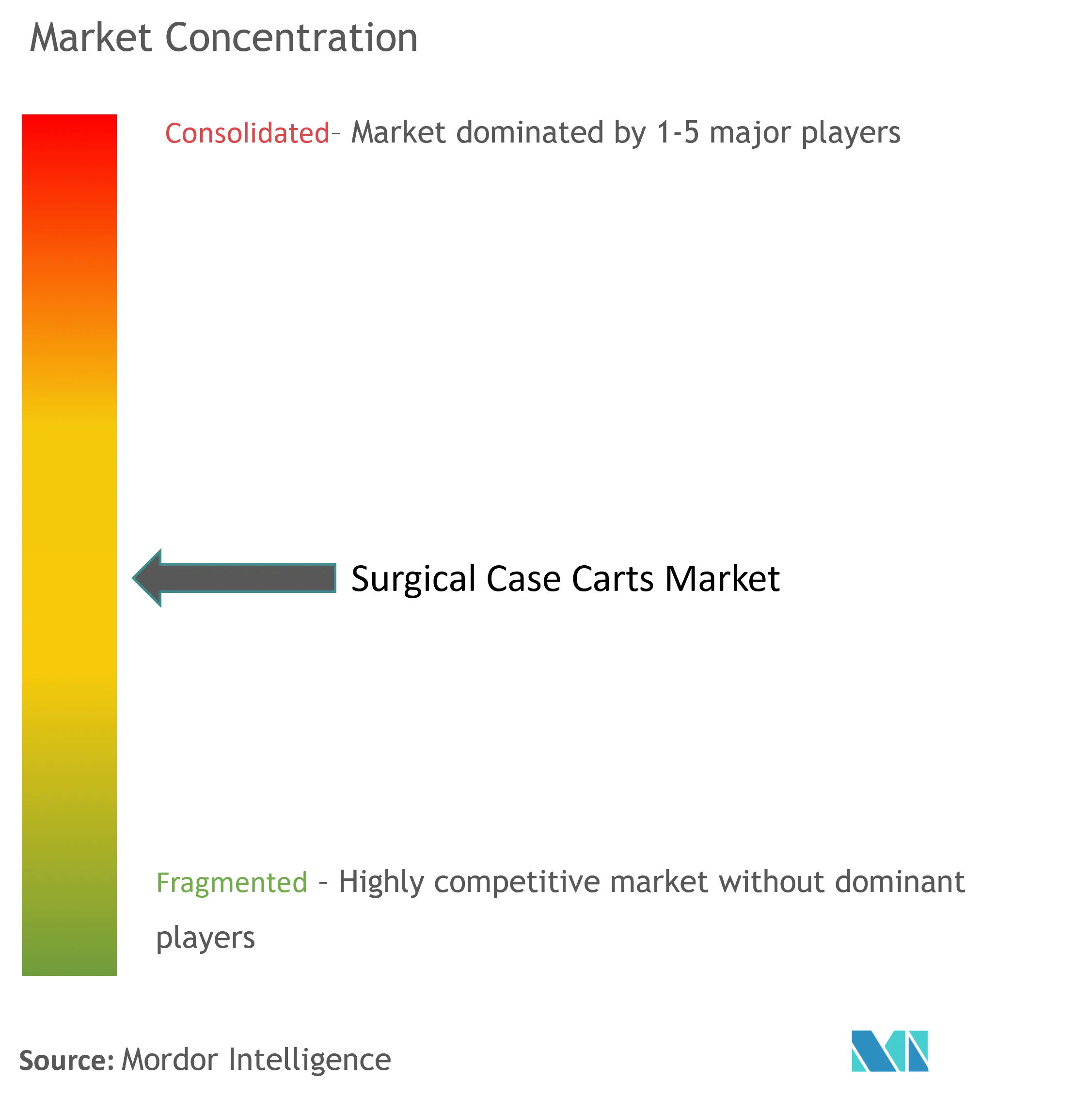

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des chariots de cas chirurgicaux par Mordor Intelligence

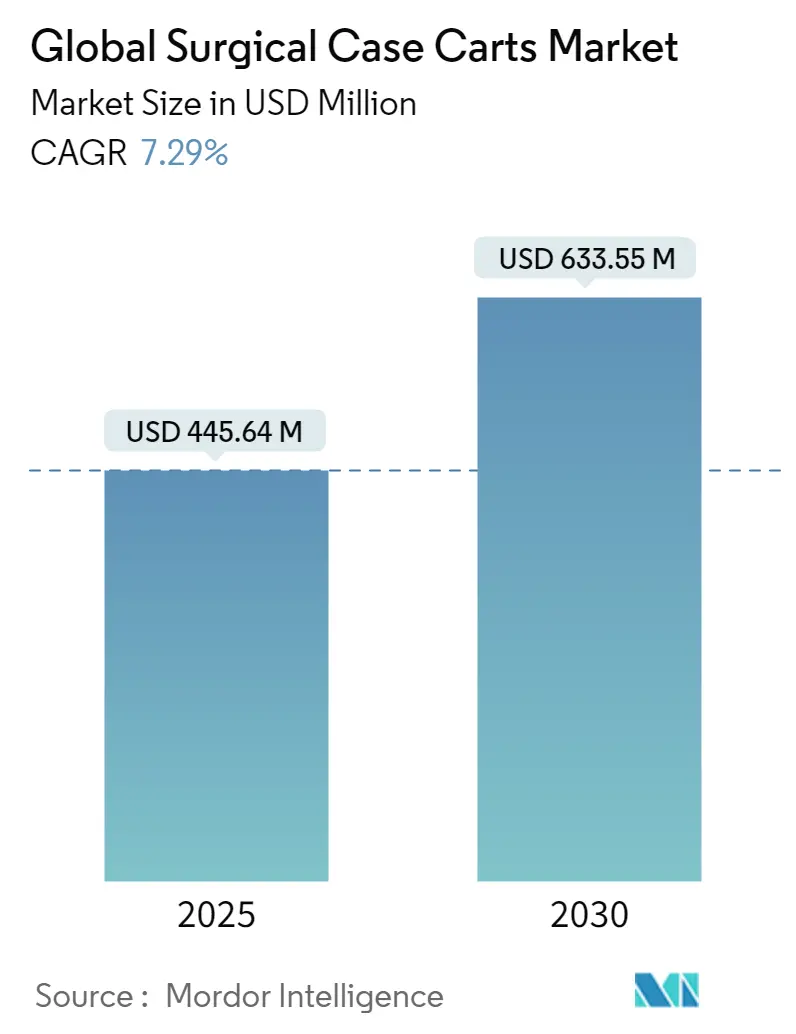

La taille du marché mondial des chariots de cas chirurgicaux est estimée à 445,64 millions USD en 2025, et devrait atteindre 633,55 millions USD d'ici 2030, à un TCAC de 7,29 % au cours de la période de prévision (2025-2030).

Le secteur des chariots de cas chirurgicaux connaît une transformation significative, portée par la modernisation des infrastructures de santé et les avancées technologiques dans le domaine des équipements médicaux. Les établissements de santé des régions développées se concentrent de plus en plus sur l'optimisation de l'efficacité du flux de travail chirurgical et le maintien d'environnements stériles grâce à des solutions d'équipements avancées pour les salles d'opération. Cette tendance est particulièrement visible dans les pays européens, où les dépenses de santé restent robustes. Par exemple, des pays comme l'Autriche et l'Allemagne ont déclaré des dépenses de santé par habitant dépassant 5 400 EUR en 2022, témoignant d'un investissement soutenu dans les infrastructures de santé. L'accent mis en permanence sur la modernisation des soins de santé a créé un environnement propice à l'adoption d'équipements et d'accessoires sophistiqués pour les chariots de cas chirurgicaux.

Le marché connaît une évolution notable vers des chariots de cas chirurgicaux spécialisés et adaptés à des procédures spécifiques, reflétant la complexité et le volume croissants des interventions chirurgicales réalisées à l'échelle mondiale. Cette évolution est particulièrement visible dans le nombre croissant de chirurgies spécialisées pratiquées dans les établissements de santé. Selon des statistiques récentes, les pays européens ont maintenu des volumes chirurgicaux élevés, le Portugal seul ayant réalisé environ 94 870 interventions chirurgicales en 2022, tandis que le Danemark en a effectué 49 330. Ces volumes soulignent le besoin crucial de systèmes efficaces de gestion des équipements chirurgicaux et de conceptions de chariots hospitaliers spécialisés adaptés aux exigences procédurales spécifiques.

Le paysage du secteur est remodelé par des innovations technologiques axées sur l'amélioration de la conception des chariots, de la qualité des matériaux et de la fonctionnalité. Les fabricants intègrent des matériaux avancés et des conceptions ergonomiques pour améliorer la durabilité tout en garantissant la facilité de déplacement et d'entretien. L'accent est de plus en plus mis sur le développement de chariots médicaux dotés de meilleures fonctionnalités de maintien de la stérilité, de meilleures capacités d'organisation et de fonctionnalités de mobilité améliorées pour répondre aux exigences des salles d'opération modernes. Ces innovations visent particulièrement à répondre aux besoins spécifiques des différentes spécialités chirurgicales tout en maintenant la conformité aux réglementations sanitaires strictes.

Les collaborations stratégiques et les partenariats entre les établissements de santé et les fabricants d'équipements deviennent de plus en plus fréquents, faisant évoluer le marché grâce à des solutions personnalisées. Les acteurs du secteur élargissent leurs portefeuilles de produits par le biais d'initiatives de recherche et développement, tout en se concentrant sur l'expansion géographique pour pénétrer les marchés émergents. Le marché connaît une tendance à la consolidation, les acteurs établis acquérant des fabricants plus petits pour renforcer leurs capacités technologiques et leur présence sur le marché. Cette consolidation contribue à la standardisation de la qualité et des fonctionnalités dans l'ensemble du secteur, tout en stimulant l'innovation grâce à des investissements accrus en recherche et développement.

Tendances et perspectives du marché mondial des chariots de cas chirurgicaux

Nombre croissant d'interventions chirurgicales

Le marché des chariots de cas chirurgicaux connaît une croissance significative, portée par le volume croissant d'interventions chirurgicales dans diverses spécialités médicales. La prévalence croissante du cancer a entraîné une augmentation substantielle des interventions chirurgicales, l'American Cancer Society estimant environ 1,9 million de nouveaux cas de cancer diagnostiqués aux États-Unis en 2022, dont 287 850 nouveaux cas de cancer du sein et 268 490 cas de cancer de la prostate. Par ailleurs, les procédures cardiaques continuent de stimuler la demande de solutions de chariots médicaux, Cedars-Sinai rapportant que la chirurgie de pontage aortocoronarien (PAC) reste la chirurgie cardiaque la plus courante, avec plus de 300 000 personnes subissant avec succès une chirurgie de pontage chaque année aux États-Unis en 2022.

L'expansion des centres chirurgicaux ambulatoires (CCA) a également contribué à l'augmentation du nombre d'interventions chirurgicales, ces établissements offrant des soins chirurgicaux le jour même avec des options de planification flexibles et un environnement plus agréable. Cette tendance est illustrée par des investissements significatifs dans de nouvelles installations chirurgicales, comme le centre phare de soins chirurgicaux complets inauguré à Gilbert, en Arizona, doté de trois salles d'opération équipées de systèmes d'imagerie avancés. La formation de partenariats stratégiques, illustrée par le partenariat en coentreprise entre United Surgical Partners International (USPI) et United Urology Group dans 22 centres chirurgicaux ambulatoires dans le Maryland, le Colorado et l'Arizona, témoigne de la demande croissante d'installations chirurgicales et d'équipements associés tels que les chariots hospitaliers et les chariots de cas chirurgicaux.

Augmentation des dépenses de santé

L'augmentation substantielle des dépenses de santé par les secteurs public et privé stimule considérablement le marché des chariots de cas chirurgicaux. Des investissements majeurs dans les infrastructures sont réalisés dans toutes les régions, comme en témoigne l'engagement du gouvernement de Jalisco d'investir plus de 301,5 millions USD sur trois ans pour construire et moderniser des établissements de santé. De même, l'Institut mexicain de sécurité sociale (IMSS) a annoncé des plans pour investir 677,2 millions USD dans la construction de 111 nouveaux hôpitaux d'ici 2024, créant des opportunités substantielles pour le déploiement de chariots de stockage médical dans ces nouvelles installations.

Les initiatives gouvernementales visant à améliorer l'accessibilité aux soins de santé ont conduit à une augmentation du financement des procédures chirurgicales et des améliorations des installations. Par exemple, le gouvernement fédéral canadien a introduit le projet de loi C-17, fournissant 2 milliards USD de financement supplémentaire pour les soins de santé afin de résorber les arriérés chirurgicaux et de soutenir des centaines de milliers d'interventions chirurgicales supplémentaires. Cette tendance à l'augmentation des dépenses de santé se reflète dans l'expansion des installations chirurgicales et la modernisation des infrastructures de santé existantes, stimulant la demande d'équipements chirurgicaux essentiels, notamment les solutions de stockage pour salles d'opération. L'accent mis sur le développement de nouveaux établissements de santé et la modernisation des établissements existants témoigne d'un engagement soutenu à améliorer les systèmes de prestation de soins de santé, ce qui a un impact direct sur la demande de chariots hospitaliers et de chariots de stockage médical dans les hôpitaux et les centres chirurgicaux ambulatoires.

Analyse des segments : par type

Segment des chariots de cas fermés sur le marché des chariots de cas chirurgicaux

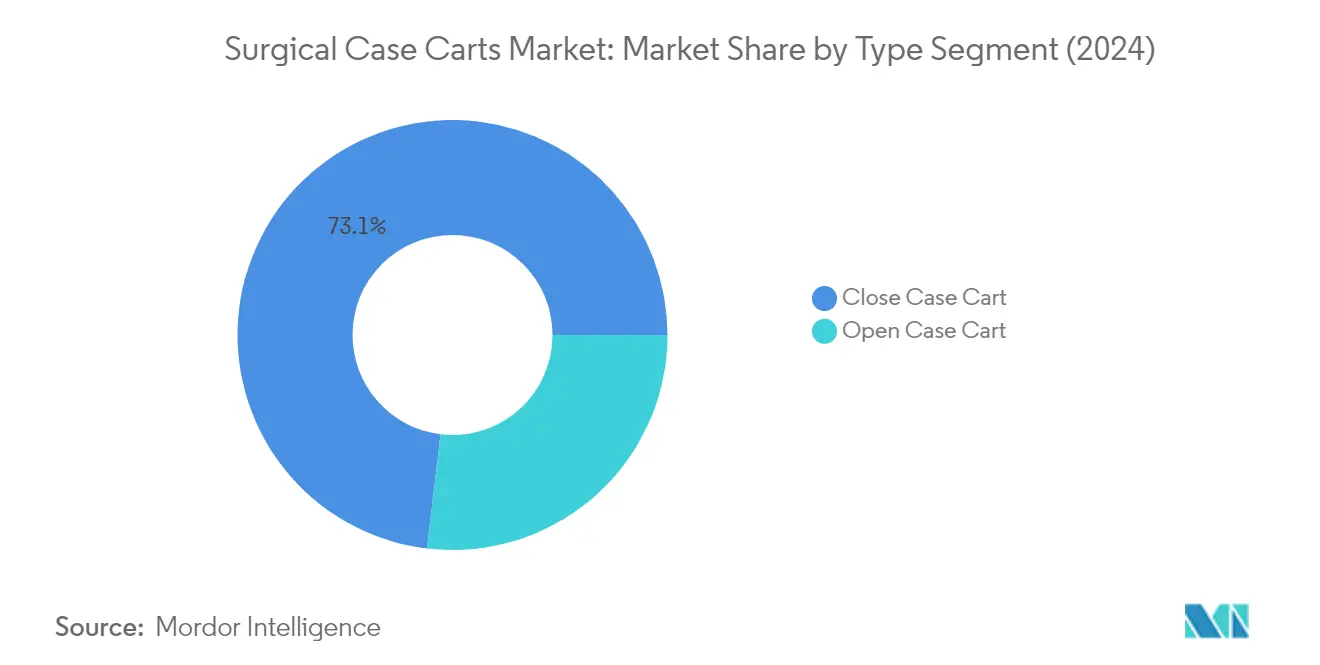

Le segment des chariots de cas fermés domine le marché mondial des chariots de cas chirurgicaux, détenant environ 73 % de la part de marché en 2024. La position dominante de ce segment est principalement attribuée à ses avantages supérieurs par rapport aux chariots de cas ouverts, notamment une meilleure protection des instruments chirurgicaux contre la contamination, des fonctionnalités de sécurité améliorées avec des portes verrouillables et de meilleures capacités d'organisation. Les chariots de cas fermés sont particulièrement privilégiés dans les environnements de soins de santé où le maintien de la stérilité est crucial, comme les salles d'opération et les services centraux de stérilisation. Ces chariots sont largement utilisés pour transporter les contenus contaminés ou usagés des environnements chirurgicaux en vue de leur stérilisation ou de leur élimination, tout en assurant un stockage sécurisé de divers instruments et fournitures chirurgicaux. La croissance du segment est encore renforcée par l'adoption croissante dans les hôpitaux mobiles et les établissements de santé provisoires en raison de leur facilité de transport et de leurs capacités de stockage. De plus, l'accent croissant mis sur la prévention et le contrôle des infections dans les établissements de santé du monde entier a considérablement contribué à la domination du segment sur le marché.

Segment des chariots de cas ouverts sur le marché des chariots de cas chirurgicaux

Le segment des chariots de cas ouverts joue un rôle essentiel sur le marché des chariots de cas chirurgicaux, en particulier dans les établissements disposant de voies de circulation dédiées propres et sales vers les salles d'opération ou ceux conçus autour d'un noyau stérile central. Ces chariots sont appréciés pour leur accessibilité et leur efficacité dans les environnements chirurgicaux, offrant au personnel soignant un accès immédiat aux instruments et fournitures nécessaires lors des procédures. La croissance du segment est portée par leurs avantages pratiques dans des environnements de soins de santé spécifiques, en particulier dans les établissements où l'accès rapide aux instruments chirurgicaux est prioritaire. Les chariots de cas ouverts sont conçus avec des caractéristiques telles que des supports fixes/réglables et des cadres solides, ce qui les rend idéaux pour les établissements nécessitant un accès fréquent et rapide aux instruments chirurgicaux. Malgré certaines limitations concernant le maintien de la stérilité par rapport aux chariots fermés, les chariots de cas ouverts continuent de maintenir leur importance sur le marché en raison de leur rapport coût-efficacité et de leur utilité dans certains environnements de soins de santé.

Analyse des segments : par utilisateur final

Segment des hôpitaux et cliniques sur le marché des chariots de cas chirurgicaux

Le segment des hôpitaux et cliniques domine le marché des chariots de cas chirurgicaux, détenant environ 63 % de la part de marché en 2024. Cette position importante sur le marché est attribuée au grand volume d'interventions chirurgicales réalisées dans les hôpitaux et à leur infrastructure de soins de santé complète. La domination du segment est encore renforcée par l'augmentation des dépenses de santé et les développements continus des infrastructures hospitalières dans le monde entier. Par exemple, les hôpitaux investissent de plus en plus dans la modernisation de leurs installations et équipements chirurgicaux, notamment les chariots de stockage médical, afin d'améliorer l'efficacité opérationnelle. De plus, le nombre croissant d'hôpitaux dans le monde, associé à l'expansion des établissements de santé existants, continue de stimuler la demande de chariots de cas chirurgicaux dans ce segment. La croissance du segment est également soutenue par l'adoption croissante de technologies médicales avancées et le besoin grandissant de systèmes efficaces de stockage des instruments chirurgicaux dans les hôpitaux.

Segment des centres chirurgicaux ambulatoires sur le marché des chariots de cas chirurgicaux

Le segment des centres chirurgicaux ambulatoires (CCA) émerge comme le segment à la croissance la plus rapide sur le marché des chariots de cas chirurgicaux, avec une croissance projetée d'environ 9 % de 2024 à 2029. Cette croissance remarquable est portée par la préférence croissante pour les procédures chirurgicales ambulatoires et la rentabilité des CCA par rapport aux hôpitaux traditionnels. L'expansion du segment est également alimentée par les avancées technologiques dans les procédures chirurgicales mini-invasives, qui sont couramment réalisées dans les CCA. De plus, la tendance croissante aux procédures chirurgicales le jour même et aux temps de récupération plus courts des patients a conduit à des investissements accrus dans les infrastructures et équipements des CCA. Le segment bénéficie également de politiques de santé favorables promouvant les soins ambulatoires et du nombre croissant d'établissements CCA dans le monde, en particulier dans les régions développées.

Segments restants sur le marché des utilisateurs finaux

Le segment des autres utilisateurs finaux, qui comprend les centres de soins spécialisés, les centres de soins de longue durée et les laboratoires de biotechnologie, joue un rôle essentiel dans la structuration du marché des chariots de cas chirurgicaux. Ces établissements nécessitent des chariots de stockage médical spécialisés pour répondre à leurs exigences opérationnelles uniques et à leurs procédures médicales spécifiques. Les centres de soins spécialisés, en particulier, adoptent de plus en plus les chariots de cas chirurgicaux pour améliorer leurs capacités de stockage des instruments chirurgicaux. Les établissements de soins de longue durée intègrent également ces chariots dans leurs opérations pour améliorer l'efficacité de leur prestation de soins de santé. De plus, les laboratoires de biotechnologie utilisent ces chariots à des fins de recherche et pour des procédures spécialisées, contribuant ainsi à la dynamique globale du marché.

Analyse des segments géographiques du marché mondial des chariots de cas chirurgicaux

Marché des chariots de cas chirurgicaux en Amérique du Nord

Le marché nord-américain des chariots de cas chirurgicaux affiche une croissance robuste, portée par des infrastructures de santé avancées, un nombre croissant d'interventions chirurgicales et des investissements substantiels dans le domaine de la santé aux États-Unis, au Canada et au Mexique. La région bénéficie de systèmes de santé bien établis, de taux d'adoption élevés des équipements médicaux modernes et de normes de santé strictes. La présence de grands acteurs du marché, associée aux avancées technologiques continues dans les établissements de santé, renforce davantage la position du marché en Amérique du Nord. L'accent mis par le secteur de la santé de la région sur l'amélioration de l'efficacité opérationnelle et le maintien de conditions stériles dans les environnements chirurgicaux a conduit à une adoption accrue des chariots de cas chirurgicaux dans divers établissements de santé.

Marché des chariots de cas chirurgicaux aux États-Unis

Les États-Unis dominent le marché nord-américain des chariots de cas chirurgicaux, détenant environ 90 % de la part de marché régionale en 2024. Cette position de leader est attribuée au vaste réseau d'hôpitaux et de centres chirurgicaux du pays, à ses infrastructures de santé avancées et à ses dépenses de santé élevées. Le système de santé du pays met l'accent sur la gestion efficace du flux de travail chirurgical et le contrôle des infections, stimulant la demande de chariots de cas chirurgicaux. La présence de nombreux hôpitaux, centres chirurgicaux ambulatoires et cliniques spécialisées, combinée au nombre croissant d'interventions chirurgicales dans diverses spécialités médicales, continue de stimuler la croissance du marché. L'accent mis par le pays sur la modernisation des établissements de santé et l'adoption d'équipements de chariots médicaux avancés renforce encore sa position sur le marché.

Dynamiques de croissance aux États-Unis

Les États-Unis sont également en tête en termes de taux de croissance, avec un TCAC attendu d'environ 8 % de 2024 à 2029. Cette croissance est portée par des investissements croissants dans les infrastructures de santé, un nombre croissant d'interventions chirurgicales et un accent grandissant sur le maintien de conditions stériles dans les environnements chirurgicaux. Le vieillissement de la population du pays et la prévalence croissante des maladies chroniques nécessitant des interventions chirurgicales contribuent à l'expansion du marché. De plus, l'évolution continue des établissements de santé et la mise en œuvre de réglementations sanitaires strictes concernant la manipulation et la stérilisation des équipements chirurgicaux soutiennent davantage la croissance du marché. La tendance vers les centres chirurgicaux ambulatoires et les installations chirurgicales spécialisées crée également de nouvelles opportunités pour l'expansion du marché des chariots médicaux mobiles.

Marché des chariots de cas chirurgicaux en Europe

Le marché européen des chariots de cas chirurgicaux présente un potentiel de croissance significatif, soutenu par des infrastructures de santé bien développées en Allemagne, au Royaume-Uni, en France, en Italie et en Espagne. L'accent mis par la région sur la modernisation des soins de santé, l'augmentation des interventions chirurgicales et les réglementations strictes concernant la manipulation des équipements chirurgicaux stimulent la croissance du marché. La présence d'établissements de santé avancés, associée à l'augmentation des dépenses de santé dans les principaux pays européens, crée un environnement favorable à l'expansion du marché. L'accent mis par la région sur le maintien de normes élevées dans les soins chirurgicaux et les services de stérilisation centrale renforce encore l'adoption des chariots de cas chirurgicaux.

Marché des chariots de cas chirurgicaux en Allemagne

L'Allemagne est en tête du marché européen des chariots de cas chirurgicaux, représentant environ 21 % de la part de marché régionale en 2024. La position de leader du pays est attribuée à ses infrastructures de santé avancées, à ses dépenses de santé élevées et à son fort accent sur l'efficacité chirurgicale et la stérilité. Le système de santé robuste de l'Allemagne, caractérisé par de nombreux hôpitaux et centres chirurgicaux bien équipés, génère une demande constante de chariots de cas chirurgicaux. L'accent mis par le pays sur l'adoption des technologies de santé et le maintien de normes élevées dans les soins chirurgicaux continue de renforcer sa position sur le marché.

Dynamiques de croissance en France

La France émerge comme le marché à la croissance la plus rapide en Europe, avec un TCAC attendu d'environ 9 % de 2024 à 2029. Les efforts de modernisation en cours du système de santé français et l'accent croissant mis sur l'efficacité chirurgicale alimentent cette croissance. L'engagement de la France à améliorer les infrastructures de santé et les installations chirurgicales contribue à la demande croissante de chariots de cas chirurgicaux. L'accent mis par le pays sur le maintien de normes élevées dans les soins chirurgicaux et le nombre croissant d'interventions chirurgicales dans diverses spécialités médicales soutiennent encore l'expansion du marché.

Marché des chariots de cas chirurgicaux en Asie-Pacifique

Le marché des chariots de cas chirurgicaux en Asie-Pacifique présente un potentiel de croissance dynamique, englobant des marchés de santé diversifiés en Chine, au Japon, en Inde, en Australie et en Corée du Sud. La région connaît un développement rapide des infrastructures de santé, une augmentation des dépenses de santé et une adoption croissante d'équipements de chariots médicaux mobiles avancés. Le nombre croissant d'interventions chirurgicales, associé à une sensibilisation accrue au maintien de conditions stériles dans les environnements chirurgicaux, stimule la croissance du marché. La grande base de population de la région et l'amélioration de l'accès aux services de santé créent des opportunités substantielles pour l'expansion du marché.

Marché des chariots de cas chirurgicaux en Chine

La Chine émerge comme la force dominante sur le marché des chariots de cas chirurgicaux en Asie-Pacifique, portée par ses vastes infrastructures de santé et sa grande population de patients. Les réformes de santé en cours du pays et les investissements croissants dans les infrastructures hospitalières soutiennent la croissance du marché. L'accent mis par la Chine sur la modernisation de ses établissements de santé et l'amélioration des normes de soins chirurgicaux contribue à l'adoption croissante des chariots de cas chirurgicaux. Le vaste réseau d'hôpitaux du pays et l'accent croissant mis sur le maintien de conditions stériles dans les environnements chirurgicaux renforcent sa position sur le marché.

Dynamiques de croissance en Inde

L'Inde présente un potentiel de croissance remarquable sur le marché des chariots de cas chirurgicaux, portée par le développement rapide des infrastructures de santé et l'augmentation des dépenses de santé. L'expansion du réseau d'hôpitaux et de centres chirurgicaux du pays, associée à une sensibilisation croissante à la stérilité chirurgicale, soutient la croissance du marché. L'accent mis par l'Inde sur l'amélioration des établissements de santé et l'adoption croissante d'équipements de chariots médicaux modernes contribue à l'expansion du marché. La grande base de population du pays et le nombre croissant d'interventions chirurgicales créent des opportunités substantielles pour la croissance du marché.

Marché des chariots de cas chirurgicaux au Moyen-Orient et en Afrique

Le marché des chariots de cas chirurgicaux au Moyen-Orient et en Afrique présente un potentiel de croissance prometteur, avec des développements significatifs dans les pays du CCG et en Afrique du Sud. La région connaît un développement croissant des infrastructures de santé et des investissements croissants dans les établissements médicaux. Les pays du CCG sont en tête du marché régional, bénéficiant d'investissements substantiels dans le domaine de la santé et d'établissements médicaux modernes. L'Afrique du Sud émerge comme un marché clé, portée par le développement de ses infrastructures de santé et l'accent croissant mis sur les normes de soins chirurgicaux. Les efforts de modernisation des soins de santé en cours dans la région et l'accent croissant mis sur le maintien de conditions stériles dans les environnements chirurgicaux continuent de stimuler la croissance du marché.

Marché des chariots de cas chirurgicaux en Amérique du Sud

Le marché des chariots de cas chirurgicaux en Amérique du Sud affiche une croissance régulière, avec le Brésil et l'Argentine émergeant comme des marchés clés. Le secteur de la santé de la région connaît une modernisation continue, avec des investissements croissants dans les infrastructures et équipements médicaux. Le Brésil est en tête du marché régional, soutenu par son vaste réseau de santé et l'accent croissant mis sur les normes de soins chirurgicaux. L'Argentine présente un potentiel de croissance prometteur, portée par le développement de ses infrastructures de santé et l'accent croissant mis sur le maintien de conditions stériles dans les environnements chirurgicaux. L'augmentation des dépenses de santé dans la région et la sensibilisation croissante à la stérilité chirurgicale contribuent à l'expansion du marché.

Paysage concurrentiel

Principales entreprises sur le marché des chariots de cas chirurgicaux

Le marché des chariots de cas chirurgicaux présente des acteurs établis tels que STERIS plc, Capsa Healthcare, InterMetro Industries Corporation et Lakeside Manufacturing en tête du paysage concurrentiel. Les entreprises se concentrent de plus en plus sur l'innovation produit grâce au développement de fonctionnalités avancées telles que des systèmes de mobilité améliorés, des configurations de stockage optimisées et des surfaces antimicrobiennes pour répondre aux exigences évolutives des établissements de santé. L'agilité opérationnelle est atteinte grâce à des processus de fabrication rationalisés et à des réseaux de chaîne d'approvisionnement robustes, permettant des réponses rapides aux demandes du marché. Les mouvements stratégiques dans le secteur tournent principalement autour de l'élargissement des portefeuilles de produits par le biais d'initiatives de recherche et développement, tout en renforçant les réseaux de distribution. Les stratégies d'expansion du marché comprennent la diversification géographique, notamment vers les marchés de santé émergents, ainsi que l'établissement de partenariats stratégiques avec les prestataires de soins de santé et les sociétés de gestion des installations.

Mélange équilibré d'acteurs mondiaux et régionaux

Le marché des chariots médicaux présente une structure modérément fragmentée avec un mélange de conglomérats mondiaux et de fabricants régionaux spécialisés. Les acteurs mondiaux comme STERIS et Capsa Healthcare tirent parti de leurs ressources étendues et de leur présence de marque établie pour maintenir leur leadership sur le marché, tandis que les spécialistes régionaux se concentrent sur des solutions personnalisées et la compréhension du marché local. Le marché présente des niveaux de consolidation modérés, les grandes entreprises maintenant une part de marché significative grâce à leurs offres de produits complètes et à leurs réseaux de distribution établis. Cependant, les acteurs régionaux maintiennent des positions concurrentielles grâce à des gammes de produits spécialisées et à de solides relations avec les clients locaux.

Les activités de fusions et acquisitions dans le secteur sont principalement motivées par les grandes entreprises cherchant à étendre leur présence géographique et à renforcer leurs capacités technologiques. Les entreprises poursuivent de plus en plus des acquisitions stratégiques pour accéder à de nouveaux marchés, acquérir des technologies complémentaires et renforcer leurs capacités de fabrication. La tendance à l'intégration verticale est également évidente, les entreprises acquérant des fournisseurs ou des distributeurs pour optimiser leurs opérations de chaîne d'approvisionnement et améliorer leur portée sur le marché.

L'innovation et l'excellence du service comme facteurs de succès

Pour que les entreprises en place maintiennent et augmentent leur part de marché, il est nécessaire de mettre l'accent sur l'innovation continue des produits, notamment dans les domaines de la conception ergonomique, de la durabilité des matériaux et des fonctionnalités de contrôle des infections. L'établissement de relations solides avec les établissements de santé grâce à un support après-vente complet et à des capacités de personnalisation devient de plus en plus crucial. Les entreprises doivent également investir dans les capacités d'intégration numérique et les pratiques de fabrication durables pour s'aligner sur les exigences évolutives des établissements de santé et les réglementations environnementales.

Les concurrents sur le marché peuvent progresser en se concentrant sur des segments de marché spécialisés et en développant des fonctionnalités innovantes qui répondent aux défis spécifiques des établissements de santé. La concentration d'acheteurs relativement modérée dans le secteur de la santé offre des opportunités aux nouveaux entrants de s'établir grâce à un marketing ciblé et à des offres de produits spécialisées. Bien que le risque de substitution reste faible en raison de la nature essentielle des chariots de cas chirurgicaux dans les environnements de soins de santé, les entreprises doivent anticiper les changements réglementaires potentiels, notamment en ce qui concerne la sécurité des matériaux et les normes de contrôle des infections. Le succès sur ce marché dépend de plus en plus de l'équilibre entre la rentabilité et les fonctionnalités premium tout en maintenant de solides relations avec les décideurs en matière d'approvisionnement dans le domaine de la santé. De plus, proposer des solutions de stockage hospitalier répondant à des besoins spécifiques peut encore améliorer le positionnement sur le marché.

Leaders mondiaux du secteur des chariots de cas chirurgicaux

Lakeside Manufacturing, Inc.

MAC Medical, Inc.

Pedigo Products

Capsa Healthcare

Bailida Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2024 : Mobile Aspects, un fournisseur de plateforme logistique de santé, a lancé une nouvelle solution d'inventaire mobile pour les systèmes de santé appelée SurgiCart, qui est uniquement un chariot de cas mobile RFID conçu pour résoudre le suivi et la localisation des fournitures dans un environnement de santé en évolution rapide et constante.

- Juillet 2023 : Capsa Healthcare, un fournisseur de solutions de flux de travail innovantes pour les établissements médicaux, a renforcé sa position mondiale en acquérant MASS Medical Storage. MASS Medical Storage est spécialisé dans les systèmes de stockage médical de premier ordre, notamment les chariots de cas.

- Juillet 2023 : Blickman Industries LLC, une entreprise proposant des équipements médicaux, notamment des chariots de cas chirurgicaux, a prévu d'investir 2,7 millions USD pour établir des opérations de fabrication à Lawrenceburg, Tennessee, États-Unis.

Périmètre du rapport sur le marché mondial des chariots de cas chirurgicaux

Selon le périmètre du rapport, un chariot de cas chirurgical peut être défini comme un chariot spécialement préparé contenant toutes les fournitures essentielles aux soins et à la technique aseptique requises par l'équipe chirurgicale pour réaliser une procédure complète pour un patient particulier.

Le marché des chariots de cas chirurgicaux est segmenté par type, utilisateur final et géographie. Par type, le marché est segmenté en chariot de cas ouvert et chariot de cas fermé. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres chirurgicaux ambulatoires et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Chariot de cas ouvert |

| Chariot de cas fermé |

| Hôpitaux et cliniques |

| Centres chirurgicaux ambulatoires |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Chariot de cas ouvert | |

| Chariot de cas fermé | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres chirurgicaux ambulatoires | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial des chariots de cas chirurgicaux ?

La taille du marché mondial des chariots de cas chirurgicaux devrait atteindre 445,64 millions USD en 2025 et croître à un TCAC de 7,29 % pour atteindre 633,55 millions USD d'ici 2030.

Quelle est la taille actuelle du marché mondial des chariots de cas chirurgicaux ?

En 2025, la taille du marché mondial des chariots de cas chirurgicaux devrait atteindre 445,64 millions USD.

Quels sont les acteurs clés du marché mondial des chariots de cas chirurgicaux ?

Lakeside Manufacturing, Inc., MAC Medical, Inc., Pedigo Products, Capsa Healthcare et Bailida Medical sont les principales entreprises opérant sur le marché mondial des chariots de cas chirurgicaux.

Quelle est la région à la croissance la plus rapide sur le marché mondial des chariots de cas chirurgicaux ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché mondial des chariots de cas chirurgicaux ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché mondial des chariots de cas chirurgicaux.

Quelles années couvre ce rapport sur le marché mondial des chariots de cas chirurgicaux, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché mondial des chariots de cas chirurgicaux était estimée à 413,15 millions USD. Le rapport couvre la taille historique du marché mondial des chariots de cas chirurgicaux pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché mondial des chariots de cas chirurgicaux pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: