Taille et part du marché australien de la restauration hors domicile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

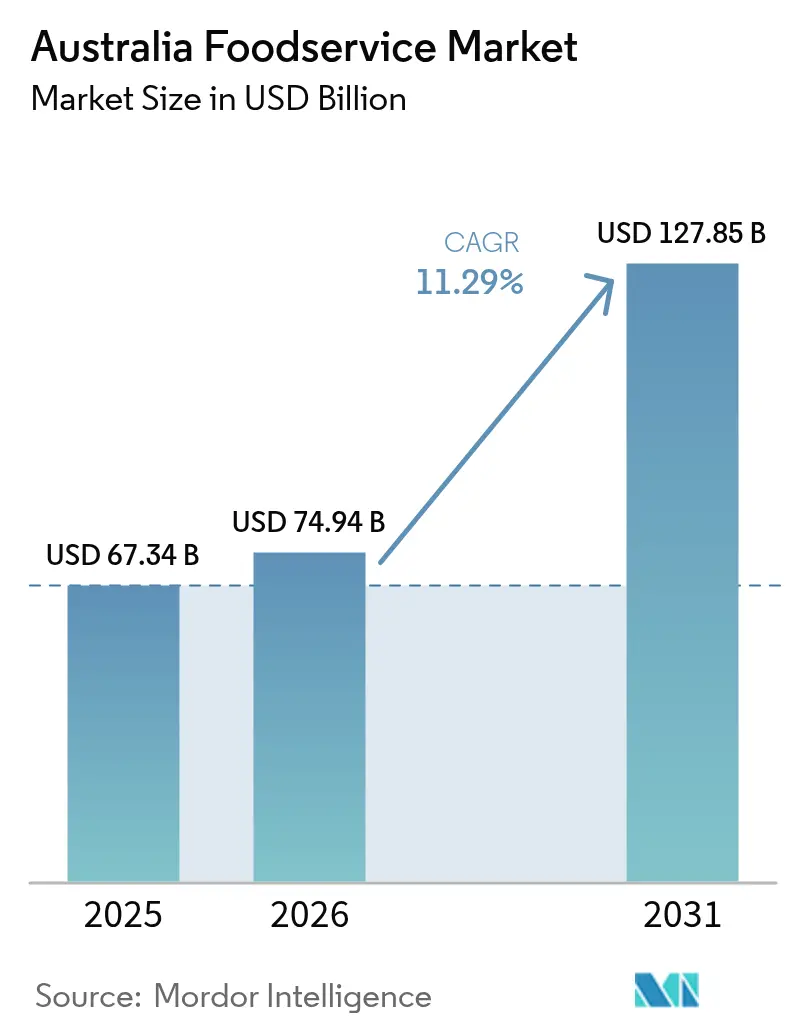

| Taille du marché de l'année de base (2025) | 67.34 Milliards de dollars |

| Taille du Marché (2026) | 74.94 Milliards de dollars |

| Taille du Marché (2031) | 127.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.29% CAGR |

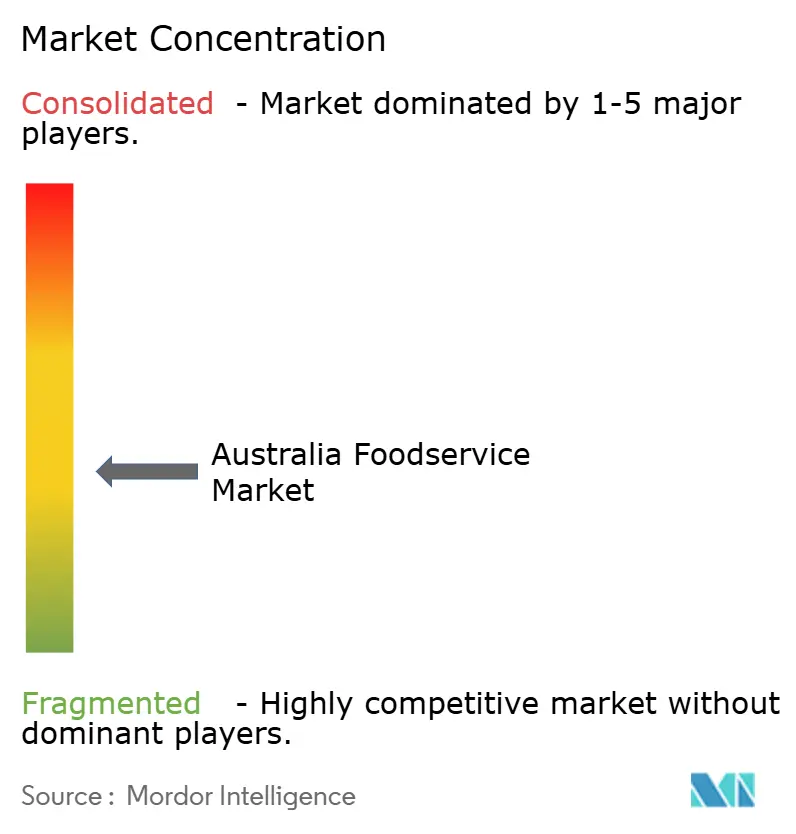

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien de la restauration hors domicile par Mordor Intelligence

La taille du marché australien de la restauration hors domicile en 2026 est estimée à 74,94 milliards USD, en hausse par rapport à la valeur de 2025 de 67,34 milliards USD, avec des projections pour 2031 s'établissant à 127,85 milliards USD, progressant à un TCAC de 11,29 % sur la période 2026-2031. Cette trajectoire de croissance reflète la résilience du secteur face à l'évolution des préférences des consommateurs et au pivot stratégique vers des formats de restauration axés sur la commodité. Le secteur bénéficie du redressement du tourisme en Australie, avec un tourisme domestique atteignant un pic au niveau d'avant la COVID-19, tandis que les flux de visiteurs internationaux demeurent inférieurs aux pics historiques, créant des schémas de demande asymétriques entre les marchés métropolitains et régionaux. Les contraintes du marché du travail, notamment plus de 200 000 postes vacants dans l'hôtellerie-restauration et une inflation salariale de 4,2 %, incitent à des investissements dans l'automatisation et des initiatives d'efficacité dans tous les segments, tandis que la pénétration croissante des commandes numériques, la localisation des menus et l'automatisation soutiennent la croissance même si les coûts énergétiques et les obligations de conformité compriment les marges [1]Source : Gouvernement australien, "Examen du Code de conduite alimentaire et épicerie 2023-24", treasury.gov.au. La pénétration croissante des commandes numériques, la localisation des menus et les investissements dans l'automatisation soutiennent la croissance, tandis que les coûts énergétiques et les obligations de conformité compriment les marges. Les opérateurs qui intègrent des chaînes d'approvisionnement axées sur les données et des formats de service agiles acquièrent un pouvoir de fixation des prix et une flexibilité d'expansion, accélérant les entrées de capitaux dans le marché des restaurants à service rapide. L'intensité concurrentielle reste modérée, la pression de consolidation créant des opportunités pour les acteurs de niveau intermédiaire bien positionnés.

Points clés du rapport

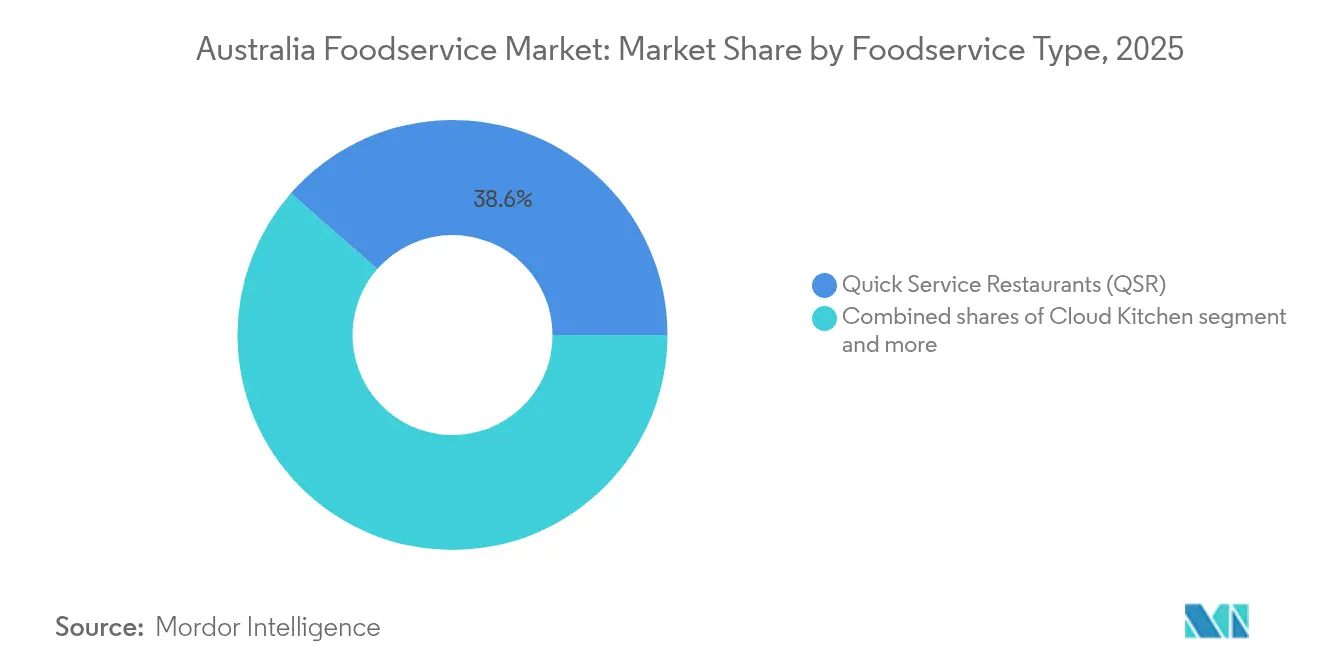

- Par type de restauration, les restaurants à service rapide sont en tête avec 38,55 %, et la cuisine fantôme devrait se développer à un TCAC de 12,25 % d'ici 2031, le plus rapide parmi tous les formats de restauration.

- Par point de vente, les opérateurs indépendants ont capturé une part de 65,60 % en 2025, tandis que les points de vente en chaîne ont affiché la trajectoire de croissance la plus élevée à un TCAC de 11,56 %.

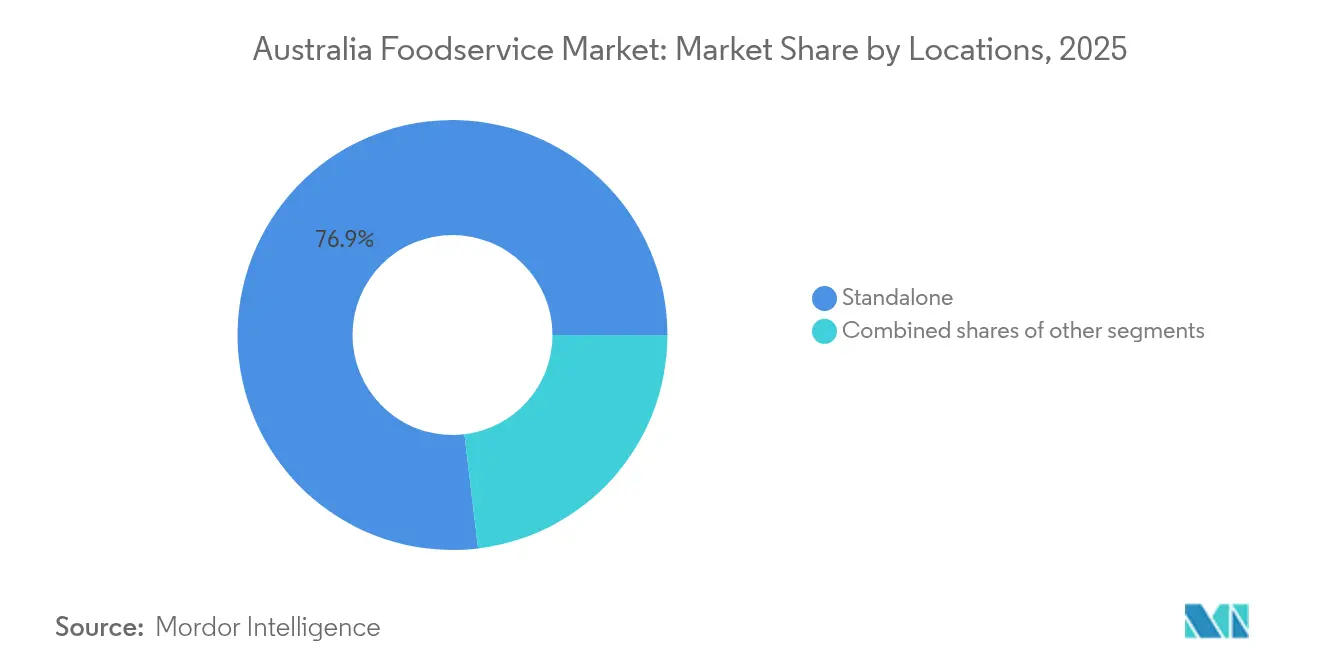

- Par emplacement, les restaurants autonomes représentaient 76,90 % de la taille du marché des restaurants à service rapide en 2025 et progressent à un TCAC de 12,41 % d'ici 2031.

- Par type de service, la restauration sur place a conservé une part de 46,05 % de la taille du marché des restaurants à service rapide en 2025 ; la vente à emporter enregistre la dynamique la plus forte à un TCAC de 11,89 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien de la restauration hors domicile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération des formats de cafés de marque et déploiement des chaînes de cafés spécialisés | +2.1% | National, avec concentration à Sydney, Melbourne, Brisbane | Moyen terme (2 à 4 ans) |

| Localisation progressive des menus par les opérateurs internationaux | +1.8% | National, avec adoption précoce dans les centres urbains multiculturelles | Court terme (≤ 2 ans) |

| Habitudes de restauration hors domicile ancrées soutenues par une consommation axée sur la socialisation | +1.5% | National, plus fort dans les zones métropolitaines | Long terme (≥ 4 ans) |

| Montée en puissance rapide des cuisines fantômes et des modèles d'exploitation axés sur la livraison uniquement | +2.3% | Zones métropolitaines, en expansion vers les corridors suburbains | Court terme (≤ 2 ans) |

| Importance croissante du positionnement conforme au halal dans l'architecture de marque | +1.2% | National, concentré dans les zones métropolitaines diversifiées | Moyen terme (2 à 4 ans) |

| Pénétration élevée et maîtrise du comportement de commande via les applications mobiles | +1.9% | National, avec une adoption plus élevée dans les données démographiques urbaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération des formats de cafés de marque et déploiement des chaînes de cafés spécialisés

La prolifération des chaînes de cafés spécialisés représente une réponse stratégique à la culture du café sophistiquée de l'Australie, avec des opérateurs comme Zarraffa's Coffee qui se développent grâce à des partenariats de franchise et Urban Baristas qui cible un positionnement premium sur les marchés métropolitains. Cette tendance capitalise sur la volonté des consommateurs de payer des primes pour des expériences artisanales, le café de spécialité commandant des marges de 15 à 20 % plus élevées que les boissons des restaurants à service rapide traditionnels. Les entrants internationaux tels que les débuts australiens de Kopi Kenangan signalent une concurrence croissante pour les parts de marché dans le segment du café premium. L'accélération du déploiement est soutenue par des conditions de bail favorables dans les développements à usage mixte et les centres commerciaux cherchant à améliorer la diversité de leur mix de locataires. Les chaînes de cafés locales répondent en investissant massivement dans des programmes de formation de baristas et en s'approvisionnant en grains d'origine unique premium pour maintenir leur avantage concurrentiel.

Localisation progressive des menus par les opérateurs internationaux

Les chaînes de restaurants à service rapide internationales adaptent leurs offres de menus aux palais et aux préférences culturelles australiens, illustrées par l'introduction par McDonald's du Steakhouse Stack composé de bœuf australien et de fromage Jack, démontrant une localisation stratégique au-delà des offres mondiales génériques. Cette stratégie d'adaptation répond aux préférences des consommateurs pour les ingrédients d'origine locale tout en maintenant la cohérence de la marque et l'efficacité opérationnelle. La tendance à la localisation s'étend aux tailles des portions, aux profils de saveurs et aux rotations de menus saisonniers qui s'alignent sur les cycles agricoles australiens et les célébrations culturelles. Une localisation réussie nécessite des partenariats sophistiqués dans la chaîne d'approvisionnement avec des producteurs et distributeurs australiens, créant des fossés concurrentiels pour les opérateurs qui établissent ces relations en amont. La stratégie s'avère particulièrement efficace dans les centres urbains multiculturelles où des bases de consommateurs diversifiées exigent des saveurs authentiques aux côtés de marques internationales familières.

Habitudes de restauration hors domicile ancrées soutenues par une consommation axée sur la socialisation

Les consommateurs australiens maintiennent de fortes préférences pour la restauration sociale malgré les pressions économiques, avec la génération Z menant la reprise avec 5,8 milliards AUD de dépenses en restauration hors domicile, représentant 11 % du trafic total. Ce changement démographique reflète l'évolution des comportements sociaux où les expériences de restauration servent de lieux d'interaction sociale primaires, notamment dans les marchés suburbains où 40 % des consommateurs visitent les zones du centre-ville moins d'une fois par mois. La tendance soutient des stratégies de tarification premium pour les formats de restauration expérientielle tout en créant des opportunités pour des concepts de restaurants axés sur la communauté. L'intégration des médias sociaux et les présentations dignes d'Instagram sont devenus des éléments essentiels d'un positionnement de restaurant réussi, stimulant à la fois l'essai initial et les modèles de visite répétée. L'impératif de socialisation crée une résistance naturelle aux modèles de livraison pure, soutenant des concepts hybrides qui mêlent commodité et éléments expérientiels.

Montée en puissance rapide des cuisines fantômes et des modèles d'exploitation axés sur la livraison uniquement

Les opérations de cuisine fantôme transforment l'économie de la restauration hors domicile grâce à la réduction des coûts immobiliers et à l'amélioration de l'efficacité de la livraison, les marques virtuelles permettant aux opérateurs de tester de nouveaux concepts sans investissements traditionnels dans des établissements physiques. Le modèle bénéficie particulièrement de la forte pénétration des applications de livraison en Australie, avec une majorité de consommateurs utilisant des plateformes de livraison de nourriture et 67 % préférant la commande via application plutôt que le contact direct avec le restaurant. Les cuisines fantômes permettent une expansion géographique rapide et une diversification des menus tout en maintenant un contrôle de qualité centralisé et des systèmes de gestion des stocks. Le modèle opérationnel s'avère particulièrement efficace dans les zones urbaines à haute densité où les coûts immobiliers dépassent les seuils de viabilité des restaurants traditionnels. L'intégration technologique via des systèmes de gestion des stocks pilotés par l'IA et des équipements de cuisine automatisés réduit les besoins en main-d'œuvre jusqu'à 25 %, répondant aux défis de pénurie de main-d'œuvre tout en améliorant la précision des commandes et la rapidité d'exécution.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression concurrentielle accrue de la part des indépendants et des opérateurs de restauration de rue | -1.4% | National, intensifié dans les quartiers alimentaires urbains | Court terme (≤ 2 ans) |

| Variabilité des pratiques de sécurité alimentaire et de la conformité en matière d'hygiène | -0.8% | National, avec des variations régionales dans l'application | Moyen terme (2 à 4 ans) |

| Imitation rapide des concepts conduisant à une fatigue de la différenciation | -1.1% | Marchés métropolitains à haute densité de restaurants | Moyen terme (2 à 4 ans) |

| Contraintes de fiabilité dans la logistique de la chaîne du froid et des denrées périssables | -0.9% | National, aiguë dans les zones régionales et éloignées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression concurrentielle accrue de la part des indépendants et des opérateurs de restauration de rue

Les restaurants indépendants maintiennent une domination majoritaire dans le secteur de la restauration au sens large, créant une pression concurrentielle intense par le biais d'offres de menus localisées, de liens communautaires et d'une flexibilité opérationnelle que les opérateurs de chaînes peinent à reproduire. La restauration de rue et les food trucks ont évolué au-delà des formats informels traditionnels, incorporant des ingrédients gastronomiques et des techniques de préparation sophistiquées qui remettent en question les propositions de valeur des restaurants à service rapide. L'intensité concurrentielle est amplifiée par la capacité des opérateurs indépendants à ajuster rapidement les prix, les offres de menus et les formats de service en réponse aux conditions du marché local et aux préférences des consommateurs. Les restaurants indépendants bénéficient de structures de frais généraux plus faibles et de relations directes avec les clients qui permettent une tarification premium pour l'authenticité et l'unicité perçues. Cette dynamique concurrentielle oblige les opérateurs de chaînes à investir massivement dans des stratégies de différenciation, le marketing local et des initiatives d'engagement communautaire qui augmentent la complexité opérationnelle et réduisent les avantages de la standardisation [2]Source : Parlement d'Australie, "Chapitre 9 - Marchés de détail", aph.gov.au.

Variabilité des pratiques de sécurité alimentaire et de la conformité en matière d'hygiène

Des normes de sécurité alimentaire incohérentes dans le paysage fragmenté de la restauration hors domicile créent des défis en matière de confiance des consommateurs et des coûts de conformité réglementaire qui ont un impact disproportionné sur les petits opérateurs et les concepts émergents. Les mises à jour du cadre réglementaire de la FSANZ (Food Standards Australia New Zealand), notamment les nouvelles normes pour les baies, les légumes à feuilles et les melons, nécessitent des ajustements opérationnels importants et des investissements en formation dans diverses catégories d'opérateurs. La variabilité de la conformité crée des avantages concurrentiels pour les chaînes bien capitalisées dotées de systèmes d'assurance qualité établis, tout en créant des barrières pour les opérateurs indépendants et les nouveaux entrants sur le marché. Les incidents de sécurité alimentaire peuvent rapidement nuire à la réputation d'une marque et à la confiance des consommateurs, notamment à l'ère de l'amplification des médias sociaux et des plateformes d'avis en ligne. L'environnement réglementaire continue d'évoluer avec des mécanismes d'application renforcés et des structures de sanctions qui augmentent le risque opérationnel pour les opérateurs non conformes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de restauration : la cuisine fantôme perturbe les modèles traditionnels

Les restaurants à service rapide commandent 38,55 % de part de marché en 2025, reflétant les préférences des consommateurs pour la rapidité, la commodité et le positionnement en termes de valeur qui s'alignent sur les pressions économiques et les exigences du mode de vie. Les opérations de cuisine fantôme, bien que représentant une base actuelle plus réduite, s'accélèrent à un TCAC de 12,25 % d'ici 2031, démontrant le potentiel transformateur des modèles commerciaux optimisés pour la livraison qui éliminent les contraintes immobilières traditionnelles. Les restaurants à service complet font face à une compression des marges due aux coûts de main-d'œuvre et aux pressions locatives, mais maintiennent leur pertinence grâce au positionnement expérientiel et aux occasions de restauration sociale qui ne peuvent pas être reproduites par les canaux de livraison. La segmentation révèle un changement fondamental vers l'efficacité opérationnelle et la commodité, les opérateurs performants adoptant de plus en plus des modèles hybrides qui combinent présence physique et optimisation de la livraison.

Les cafés et bars bénéficient de la culture du café sophistiquée de l'Australie et des modes de consommation sociale, notamment dans les marchés métropolitains où le café de spécialité commande des prix premium et génère des visites à haute fréquence. L'émergence de solutions de distribution automatisées, notamment les machines à café robotisées et les distributeurs de gâteaux, signale une adoption technologique qui répond aux pénuries de main-d'œuvre tout en prolongeant les horaires de service et la portée géographique. La conformité réglementaire aux normes de la FSANZ (Food Standards Australia New Zealand) assure une qualité constante dans divers formats opérationnels, tandis que les exigences de licence créent des barrières qui protègent les opérateurs établis contre une entrée sur le marché informelle.

Par point de vente : la domination des indépendants face à la consolidation des chaînes

Les points de vente indépendants maintiennent une part de marché de 65,60 % en 2025, reflétant le paysage culinaire diversifié de l'Australie et les préférences des consommateurs pour des expériences de restauration authentiques et ancrées localement qui résistent à l'homogénéisation. Les points de vente en chaîne se développent à un TCAC de 11,56 % d'ici 2031, portés par un accès supérieur aux capitaux, l'efficacité opérationnelle et la notoriété de la marque qui permettent des stratégies de mise à l'échelle rapide et de pénétration du marché. La dynamique crée un marché bifurqué où les indépendants performants se concentrent sur la différenciation et l'engagement communautaire tandis que les chaînes exploitent la standardisation et les économies d'échelle pour obtenir des avantages en termes de coûts. L'adoption technologique varie significativement entre les segments, les chaînes investissant dans des systèmes de point de vente intégrés, des programmes de fidélité et l'optimisation de la livraison, tandis que les indépendants s'appuient souvent sur des approches opérationnelles plus simples.

Le modèle de franchise émerge comme une solution hybride qui combine la notoriété de la marque avec la propriété locale, illustré par des concepts performants comme la stratégie d'expansion de Guzman y Gomez qui vise plus de 1 000 emplacements grâce à des partenariats de franchise. Les opérateurs indépendants font face à des défis croissants liés à la hausse des coûts de main-d'œuvre, aux exigences de conformité réglementaire et à la complexité de la chaîne d'approvisionnement qui favorisent des opérations plus importantes et plus sophistiquées. Le paysage concurrentiel suggère une pression de consolidation continue, mais les préférences des consommateurs pour l'authenticité et les liens locaux créent des niches durables pour des concepts indépendants bien positionnés.

Par emplacement : la domination des établissements autonomes reflète la stratégie immobilière

Les emplacements autonomes captent 76,90 % de part de marché en 2025 tout en stimulant simultanément la croissance la plus rapide à un TCAC de 12,41 % d'ici 2031, indiquant la préférence des opérateurs performants pour des stratégies immobilières maîtrisées qui maximisent la visibilité et la flexibilité opérationnelle. Les emplacements en commerce de détail offrent des avantages en termes de fréquentation et de bénéfices marketing partagés, mais font face à des coûts d'occupation plus élevés et à des contraintes opérationnelles qui limitent la flexibilité des menus et la personnalisation des services. Les emplacements de voyage bénéficient d'audiences captives et d'opportunités de tarification premium, notamment dans les aéroports et les principaux pôles de transport où la commodité commande des primes de prix significatives. Les partenariats d'hébergement créent des flux de revenus stables grâce aux restaurants d'hôtel et aux opérations de service en chambre, bien que ces relations nécessitent des capacités opérationnelles spécialisées et des normes de service.

Les emplacements de loisirs, notamment les centres commerciaux et les quartiers de divertissement, offrent des environnements à fort trafic mais font face à une concurrence intense et à des fluctuations saisonnières de la demande qui nécessitent une gestion sophistiquée des stocks et du personnel. La stratégie d'emplacement reflète de plus en plus les modes de mobilité des consommateurs et les préférences de style de vie, les opérateurs performants sélectionnant des sites qui s'alignent sur les comportements démographiques cibles et les exigences d'accessibilité. Les opérations autonomes offrent un contrôle opérationnel maximal et des opportunités de présentation de marque, permettant des expériences client personnalisées qui soutiennent un positionnement premium et le développement de la fidélité.

Par type de service : la dynamique de la vente à emporter reshape les opérations

Les services de restauration sur place maintiennent une part de marché de 46,05 % en 2025, reflétant les préférences durables des consommateurs pour les expériences de restauration sociale et l'hôtellerie à service complet qui ne peuvent pas être reproduites par des canaux alternatifs. Les opérations de vente à emporter s'accélèrent à un TCAC de 11,89 % d'ici 2031, portées par les exigences de commodité, l'adoption des commandes mobiles et les avantages en termes d'efficacité opérationnelle qui réduisent les besoins en main-d'œuvre et les besoins immobiliers. Les services de livraison font face à une pression sur les marges due aux frais de plateforme et aux coûts logistiques, mais offrent une expansion de la portée géographique et des opportunités d'acquisition de clients qui justifient l'investissement pour de nombreux opérateurs. L'évolution du type de service reflète des changements fondamentaux dans le comportement des consommateurs et l'économie opérationnelle qui favorisent la flexibilité et la commodité par rapport aux modèles d'hôtellerie traditionnels.

La commande via application mobile atteint la majorité de l'adoption des consommateurs, avec 67 % préférant la commande via application au contact direct avec le restaurant, créant des avantages concurrentiels pour les opérateurs disposant de plateformes numériques sophistiquées et de programmes de fidélité intégrés. Le passage à la vente à emporter et à la livraison crée des défis opérationnels, notamment les coûts d'emballage, le maintien de la qualité des aliments pendant le transport et la complexité du service client qui nécessitent des systèmes et une formation spécialisés. Les opérateurs performants adoptent de plus en plus des stratégies omnicanales qui optimisent les opérations pour plusieurs types de services tout en maintenant une expérience de marque cohérente et une qualité alimentaire à tous les points de contact.

Paysage concurrentiel

Le marché australien de la restauration hors domicile présente une concentration modérée, créant des opportunités stratégiques pour la consolidation et la disruption dans divers segments opérationnels. La dynamique concurrentielle favorise les opérateurs dotés d'une intégration technologique sophistiquée, d'une optimisation de la chaîne d'approvisionnement et de capacités de différenciation de marque qui permettent des avantages concurrentiels durables sur des marchés de plus en plus encombrés. Les principaux acteurs comprennent Yum! Brands, Inc., Guzman y Gomez Limited, McDonald's, Craveable Brands et Starbucks Corporation.

Les perturbateurs émergents exploitent des formats optimisés pour la livraison, des technologies de service automatisées et des stratégies de positionnement de niche qui remettent en question les modèles opérationnels traditionnels et les approches d'acquisition de clients. Des opportunités existent dans les marchés suburbains, les segments alimentaires spécialisés et les formats de service hybrides qui combinent commodité et éléments expérientiels. L'enquête en cours de l'ACCC (Commission australienne de la concurrence et de la consommation) sur les supermarchés et l'examen du Code de conduite alimentaire et épicerie signalent des changements réglementaires potentiels qui pourraient affecter les relations avec les fournisseurs et la dynamique concurrentielle dans l'écosystème alimentaire au sens large.

Les restaurants augmentent leurs investissements dans les technologies d'automatisation, une part croissante adoptant l'IA pour l'analyse, la gestion des stocks et la planification afin d'atténuer les pénuries de main-d'œuvre et d'améliorer l'efficacité opérationnelle. Le paysage concurrentiel bénéficie de barrières réglementaires modérées qui protègent les opérateurs établis tout en permettant l'innovation et l'entrée sur le marché pour les nouveaux entrants bien capitalisés. L'adoption technologique crée une différenciation concurrentielle grâce à l'amélioration de l'expérience client, à l'efficacité opérationnelle et à la prise de décision basée sur les données qui permet une adaptation rapide aux conditions changeantes du marché.

Leaders du secteur australien de la restauration hors domicile

Yum! Brands, Inc.

Guzman y Gomez Limited

McDonald's

Craveable Brands

Starbucks Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Nando's a ouvert son tout premier restaurant avec service au volant en Australie, avec un restaurant phare dans la banlieue nord de Melbourne. Le restaurant a ouvert à Roxburgh Park dans le nord de Melbourne, offrant aux clients affamés la possibilité de récupérer du poulet Peri Peri pour le déjeuner sans quitter leur voiture.

- Mai 2025 : Suite à un essai très réussi dans les emplacements régionaux de Hungry Jack's en Nouvelle-Galles du Sud et dans le Territoire de la Capitale Australienne (ACT), les beignets Krispy Kreme se sont rendus dans certains restaurants Hungry Jack's dans les emplacements métropolitains de Sydney. Krispy Kreme a proposé ses variétés les plus appréciées – notamment le Original Glazed, le Strawberry Sprinkle et le Chocolate Iced – livrés frais quotidiennement et disponibles toute la journée, en magasin, via le service au volant et via les partenaires de livraison chez Hungry Jack's.

- Janvier 2025 : Wendy's a ouvert son premier emplacement sur la Gold Coast en Australie, dans le Queensland. Le restaurant servait ses célèbres hamburgers carrés, des desserts glacés Frosty, des burgers au poulet et des frites garnies, et était le premier des 200 restaurants qui devaient être ouverts en Australie d'ici 2034. L'emplacement phare, situé au Paradise Centre au 2 Cavill Ave., était le premier à proposer des articles de menu exclusifs au marché australien, tels que des filets de poulet panés à la main innovants et une sauce à tremper maison.

Périmètre du rapport sur le marché australien de la restauration hors domicile

Le marché de la restauration hors domicile est le secteur qui englobe les entreprises qui préparent et servent des repas pour une consommation immédiate en dehors du domicile. Le marché australien de la restauration hors domicile est segmenté par type de restauration, par point de vente, par emplacement et par type de service. Par type de restauration, le marché est divisé en cafés et bars, cuisines fantômes, restaurants à service complet et restaurants à service rapide. Par point de vente, il est divisé en points de vente en chaîne et points de vente indépendants. Par emplacement, il est segmenté en loisirs, hébergement, commerce de détail, autonome et voyage. Par type de service, il est divisé en restauration sur place, vente à emporter et livraison.

| Cafés et bars | Par cuisine | Bars et pubs |

| Café | ||

| Bars à jus/smoothies/desserts | ||

| Boutiques spécialisées café et thé | ||

| Cuisine fantôme | ||

| Restaurants à service complet | Par cuisine | Asiatique |

| Européenne | ||

| Latino-américaine | ||

| Moyen-orientale | ||

| Nord-américaine | ||

| Autres cuisines de restaurants à service complet | ||

| Restaurants à service rapide | Par cuisine | Boulangeries |

| Burger | ||

| Crème glacée | ||

| Cuisines à base de viande | ||

| Pizza | ||

| Autres cuisines de restaurants à service rapide |

| Points de vente en chaîne |

| Points de vente indépendants |

| Loisirs |

| Hébergement |

| Commerce de détail |

| Autonome |

| Voyage |

| Restauration sur place |

| Vente à emporter |

| Livraison |

| Par type de restauration | Cafés et bars | Par cuisine | Bars et pubs |

| Café | |||

| Bars à jus/smoothies/desserts | |||

| Boutiques spécialisées café et thé | |||

| Cuisine fantôme | |||

| Restaurants à service complet | Par cuisine | Asiatique | |

| Européenne | |||

| Latino-américaine | |||

| Moyen-orientale | |||

| Nord-américaine | |||

| Autres cuisines de restaurants à service complet | |||

| Restaurants à service rapide | Par cuisine | Boulangeries | |

| Burger | |||

| Crème glacée | |||

| Cuisines à base de viande | |||

| Pizza | |||

| Autres cuisines de restaurants à service rapide | |||

| Par point de vente | Points de vente en chaîne | ||

| Points de vente indépendants | |||

| Par emplacement | Loisirs | ||

| Hébergement | |||

| Commerce de détail | |||

| Autonome | |||

| Voyage | |||

| Par type de service | Restauration sur place | ||

| Vente à emporter | |||

| Livraison | |||

Définition du marché

- RESTAURANTS À SERVICE COMPLET - Un établissement de restauration hors domicile où les clients sont assis à une table, passent leur commande à un serveur et se font servir les plats à table.

- RESTAURANTS À SERVICE RAPIDE - Un établissement de restauration hors domicile qui offre aux clients commodité, rapidité et offres alimentaires à des prix plus bas. Les clients se servent généralement eux-mêmes et transportent leur propre nourriture jusqu'à leurs tables.

- CAFÉS ET BARS - Un type d'entreprise de restauration hors domicile qui comprend les bars et pubs autorisés à servir des boissons alcoolisées à consommer sur place, les cafés qui servent des rafraîchissements et des repas légers, ainsi que les boutiques spécialisées en thé et café, les bars à desserts, les bars à smoothies et les bars à jus.

- CUISINE FANTÔME - Une entreprise de restauration hors domicile qui utilise une cuisine commerciale dans le but de préparer des aliments pour la livraison ou la vente à emporter uniquement, sans clients mangeant sur place.

| Mot-clé | Définition |

|---|---|

| Thon germon | C'est l'une des plus petites espèces de thon que l'on trouve dans les six stocks distincts connus à l'échelle mondiale dans les océans Atlantique, Pacifique et Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | C'est du bœuf provenant d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'American Angus Association pour recevoir le label de qualité « Certified Angus Beef ». |

| Cuisine asiatique | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que chinoise, indienne, coréenne, japonaise, bengali, d'Asie du Sud-Est, etc. |

| Valeur moyenne des commandes | C'est la valeur moyenne de toutes les commandes passées par les clients dans un établissement de restauration hors domicile. |

| Bacon | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Bars et pubs | C'est un établissement de boissons autorisé à servir des boissons alcoolisées à consommer sur place. |

| Black Angus | C'est du bœuf provenant d'une race de vaches à robe noire et sans cornes. |

| BRC | Consortium britannique du commerce de détail |

| Burger | C'est un sandwich composé d'un ou plusieurs steaks hachés cuits, placés à l'intérieur d'un pain ou d'un petit pain tranché. |

| Café | C'est un établissement de restauration hors domicile servant diverses boissons (principalement du café) et des repas légers. |

| Cafés et bars | C'est un type d'entreprise de restauration hors domicile qui comprend les bars et pubs autorisés à servir des boissons alcoolisées à consommer, les cafés qui servent des rafraîchissements et des repas légers, ainsi que les boutiques spécialisées en thé et café, les bars à desserts, les bars à smoothies et les bars à jus. |

| Cappuccino | C'est une boisson à base de café d'origine italienne traditionnellement préparée avec des parts égales de double expresso, de lait cuit à la vapeur et de mousse de lait cuit à la vapeur. |

| CFIA | Agence canadienne d'inspection des aliments |

| Point de vente en chaîne | Il désigne un établissement de restauration hors domicile qui partage des marques, opère dans plusieurs emplacements, dispose d'une direction centrale et de pratiques commerciales standardisées. |

| Filet de poulet | Il désigne de la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Cuisine fantôme | Il désigne une cuisine fantôme. |

| Cocktail | C'est une boisson alcoolisée mixte préparée soit avec un seul alcool, soit avec une combinaison d'alcools, mélangés à d'autres ingrédients tels que des jus, des sirops aromatisés, de l'eau tonique, des shrubs et des bitters. |

| Edamame | C'est un plat japonais préparé avec des graines de soja (récoltées avant leur maturation ou durcissement) et cuites dans leur cosse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA |

| Expresso | C'est une forme concentrée de café, servi en doses. |

| Cuisine européenne | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles qu'italienne, française, allemande, anglaise, néerlandaise, danoise, etc. |

| FDA | Administration américaine des denrées alimentaires et des médicaments |

| Filet mignon | C'est une coupe de viande prélevée à l'extrémité la plus fine du filet. |

| Bavette | C'est une coupe de steak de bœuf prélevée sur le flanc, qui se situe en avant du quartier arrière d'une vache. |

| Restauration hors domicile | Il s'agit de la partie du secteur alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Saucisse Franks | Également connue sous le nom de frankfurter ou Würstchen, c'est un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection et de sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normalisation alimentaires de l'Inde |

| Restaurant à service complet | Il désigne un établissement de restauration hors domicile où les clients sont assis à une table, passent leur commande à un serveur et se font servir les plats à table. |

| GLA | Surface locative brute |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | C'est du bœuf provenant de bovins qui ont été nourris avec un régime alimentaire complété au soja, au maïs et à d'autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | C'est du bœuf provenant de bovins qui n'ont été nourris qu'avec de l'herbe comme aliment. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un cochon. |

| HoReCa | Hôtels, restaurants et cafés |

| Point de vente indépendant | Il désigne un établissement de restauration hors domicile qui fonctionne avec un seul point de vente ou est structuré comme une petite chaîne avec au maximum trois emplacements. |

| Jus | C'est une boisson fabriquée à partir de l'extraction ou du pressage du liquide naturel contenu dans les fruits et légumes. |

| Latino-américaine | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que mexicaine, brésilienne, argentine, colombienne, etc. |

| Latte | C'est un café à base de lait composé d'un ou deux shots d'expresso, de lait cuit à la vapeur et d'une fine couche de lait moussé. |

| Loisirs | Il désigne la restauration hors domicile proposée dans le cadre d'une entreprise de loisirs, telle que des stades de sport, des zoos, des cinémas et des musées. |

| Hébergement | Il désigne les offres de restauration hors domicile dans les hôtels, motels, maisons d'hôtes, résidences de vacances, etc. |

| Macchiato | C'est une boisson à base d'expresso avec une petite quantité de lait, généralement moussé. |

| Cuisines à base de viande | Cela comprend des articles alimentaires tels que du poulet frit, du steak, des côtes, etc., où la viande est l'ingrédient principal du plat. |

| Cuisine moyen-orientale | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles qu'arabe, libanaise, iranienne, israélienne, etc. |

| Mocktail | C'est une boisson mixte non alcoolisée. |

| Mortadelle | C'est une grande saucisse italienne ou charcuterie à base de porc haché finement ou broyé et traité à la chaleur, qui incorpore au moins 15 % de petits cubes de graisse de porc. |

| Nord-américaine | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles qu'américaine, canadienne, caribéenne, etc. |

| Pastrami | Il désigne du bœuf fumé très assaisonné, généralement servi en fines tranches. |

| PDO | Appellation d'origine protégée : C'est le nom d'une région géographique ou d'une zone spécifique reconnue par des règles officielles pour produire certains aliments ayant des caractéristiques spéciales liées à leur lieu d'origine. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Pizza | C'est un plat généralement composé de pâte à pain aplatie garnie d'un mélange savoureux comprenant généralement des tomates et du fromage, souvent d'autres garnitures, et cuit au four. |

| Coupes primaires | Il désigne les principales sections de la carcasse. |

| Restaurant à service rapide | Il désigne un établissement de restauration hors domicile qui offre aux clients commodité, rapidité et offres alimentaires à des prix plus bas. Les clients se servent généralement eux-mêmes et transportent leur propre nourriture jusqu'à leurs tables. |

| Commerce de détail | Il désigne un point de vente de restauration hors domicile situé dans un centre commercial, un complexe commercial ou un immeuble commercial, où d'autres entreprises opèrent également. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisse saturée | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme malsaine. |

| Saucisse | C'est un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est généralement ensuite fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un mollusque comestible doté d'une coquille côtelée en deux parties. |

| Seïtan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Borne en libre-service | Il désigne un système de point de vente (PDV) en libre-service grâce auquel les clients passent et paient leurs propres commandes aux bornes, permettant un service entièrement sans contact et sans friction. |

| Smoothie | C'est une boisson préparée en plaçant tous les ingrédients dans un récipient et en les traitant ensemble, sans retirer la pulpe. |

| Boutiques spécialisées café et thé | Il désigne un établissement de restauration hors domicile qui sert uniquement différents types de thé ou de café. |

| Autonome | Il désigne des restaurants qui disposent d'une infrastructure indépendante et ne sont reliés à aucune autre entreprise. |

| Sushi | C'est un plat japonais composé de riz vinaigré préparé, généralement avec du sucre et du sel, accompagné d'une variété d'ingrédients, tels que des fruits de mer — souvent crus — et des légumes. |

| Voyage | Il désigne les offres de restauration hors domicile telles que la nourriture en avion, la restauration dans les trains longue distance et la restauration sur les navires de croisière. |

| Cuisine virtuelle | Il désigne une cuisine fantôme. |

| Bœuf Wagyu | C'est du bœuf provenant de l'une des quatre souches d'une race de bovins japonais noirs ou rouges qui sont appréciés pour leur viande très persillée. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Grâce à un processus itératif, les variables requises pour les prévisions du marché sont établies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation est prise en compte pour la valeur moyenne des commandes, et elle est prévue selon les taux d'inflation prédits dans les pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement