Taille et part du marché australien des vélos électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

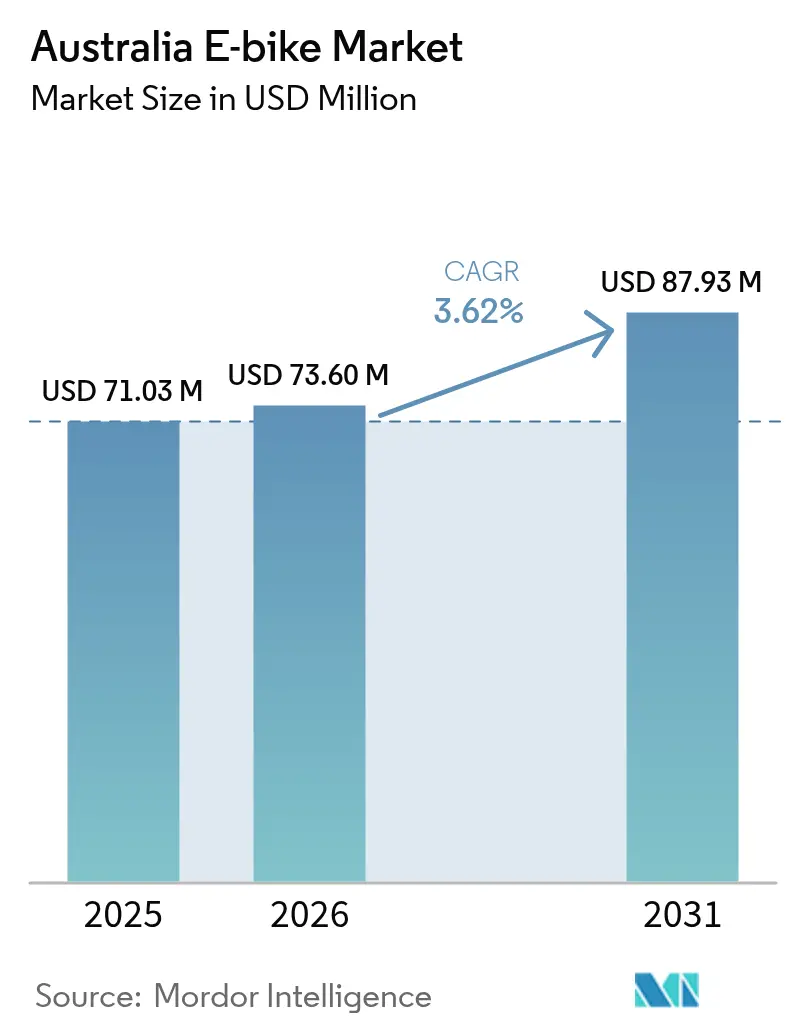

| Taille du marché de l'année de base (2025) | 71.03 Millions de dollars américains |

| Taille du Marché (2026) | 73.6 Millions de dollars américains |

| Taille du Marché (2031) | 87.93 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien des vélos électriques par Mordor Intelligence

La taille du marché australien des vélos électriques en 2026 est estimée à 73,6 millions USD, en progression par rapport à la valeur de 71,03 millions USD en 2025, avec des projections pour 2031 indiquant 87,93 millions USD, soit une croissance à un TCAC de 3,62 % sur la période 2026-2031. Des dépenses d'infrastructure robustes, la hausse des coûts de transport et la demande en flottes commerciales orientent la prochaine phase de croissance du marché australien des vélos électriques, l'éloignant d'une niche purement récréative pour en faire une solution de mobilité grand public. La Tasmanie est en tête de l'adoption nationale, avec une assistance électrique sur la majorité des trajets en vélo. Les femmes représentent une part significative des cyclistes, ce qui témoigne d'une portée démographique plus large soutenant la résilience à moyen terme du marché australien des vélos électriques. Les modèles cargo-utilitaires s'accélèrent le plus rapidement à mesure que les opérateurs de livraison du dernier kilomètre recherchent des gains d'efficacité carbone et de coûts, et les réglementations sur la sécurité des batteries en Nouvelle-Galles du Sud poussent la base d'approvisionnement vers des produits certifiés de meilleure qualité. Bien que la domination de la Chine sur plus des quatre cinquièmes de la fabrication mondiale de cellules introduise un risque dans la chaîne d'approvisionnement, la production australienne de lithium constitue une couverture latente si des investissements dans le traitement intermédiaire se concrétisent.

Principaux enseignements du rapport

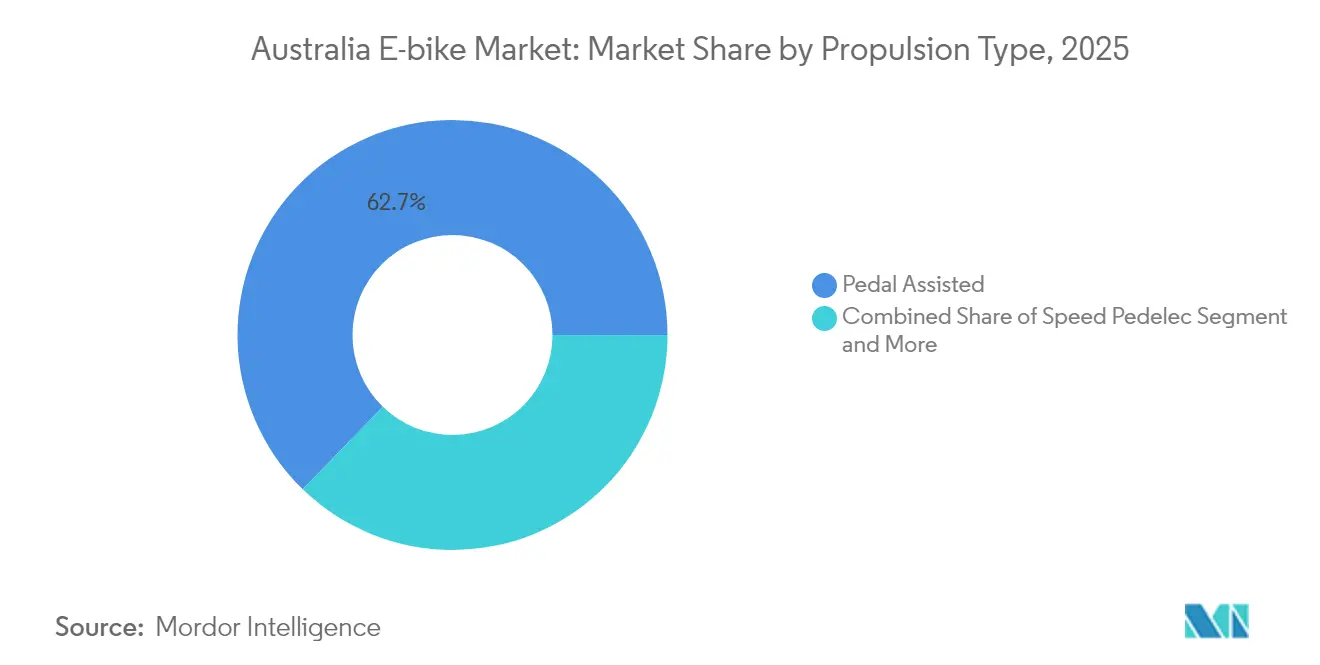

- Par type de propulsion, les modèles à assistance au pédalage ont représenté 62,74 % de la part du marché australien des vélos électriques en 2025, tandis que la demande en speed-pedelec progresse à un TCAC de 3,66 % jusqu'en 2031.

- Par type d'application, les vélos urbains/de ville ont détenu 47,15 % du chiffre d'affaires en 2025 ; les unités cargo/utilitaires devraient croître à un TCAC de 3,68 % jusqu'en 2031.

- Par type de batterie, les systèmes lithium-ion ont capté 82,55 % des ventes en 2025 et se développent à un TCAC de 3,74 %.

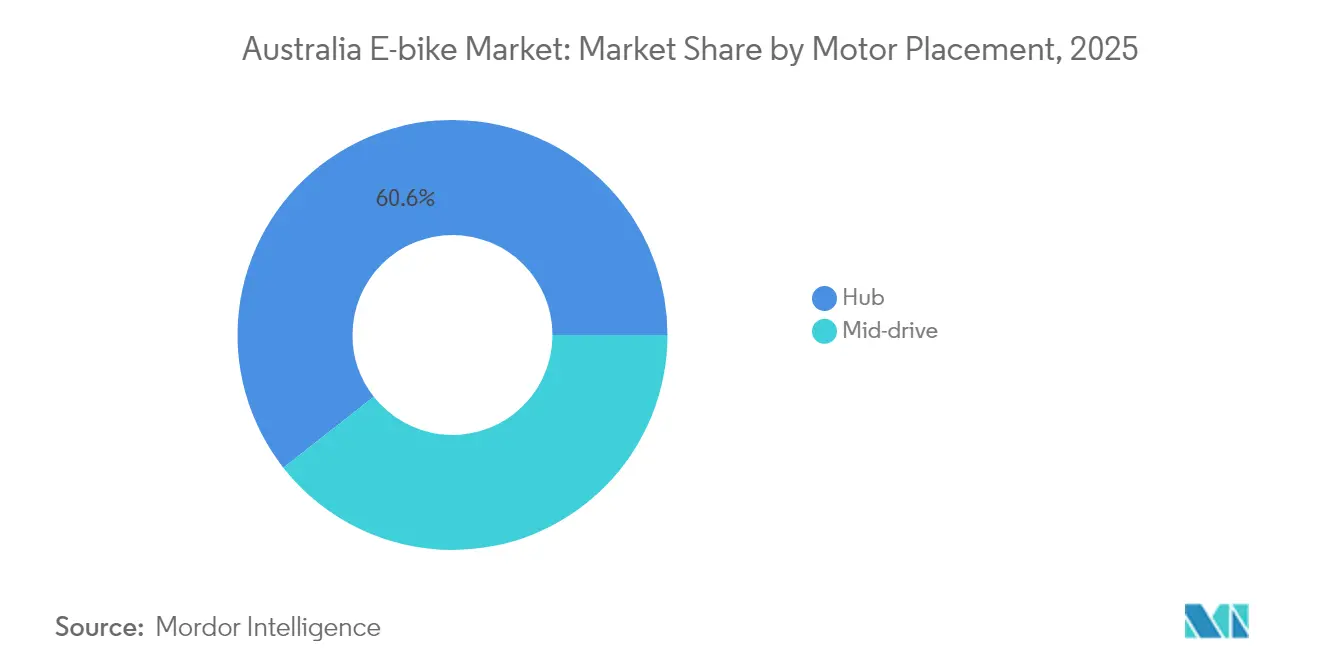

- Par emplacement du moteur, les entraînements par moyeu ont représenté 60,58 % du marché australien des vélos électriques en 2025, tandis que les unités à entraînement central ont enregistré la croissance la plus rapide à un TCAC de 3,69 %.

- Par système d'entraînement, les transmissions par chaîne ont conservé une part de chiffre d'affaires de 72,61 % en 2025 ; les transmissions par courroie devraient progresser à un TCAC de 3,71 %.

- Par puissance du moteur, les vélos inférieurs à 250 W ont représenté 55,89 % de la valeur en 2025 ; la catégorie 351-500 W enregistre le TCAC le plus rapide à 3,72 %.

- Par gamme de prix, le segment USD 1 500-2 499 a détenu une part de marché de 30,74 %, le segment USD 2 500-3 499 étant en passe de connaître une croissance à un TCAC de 3,73 %.

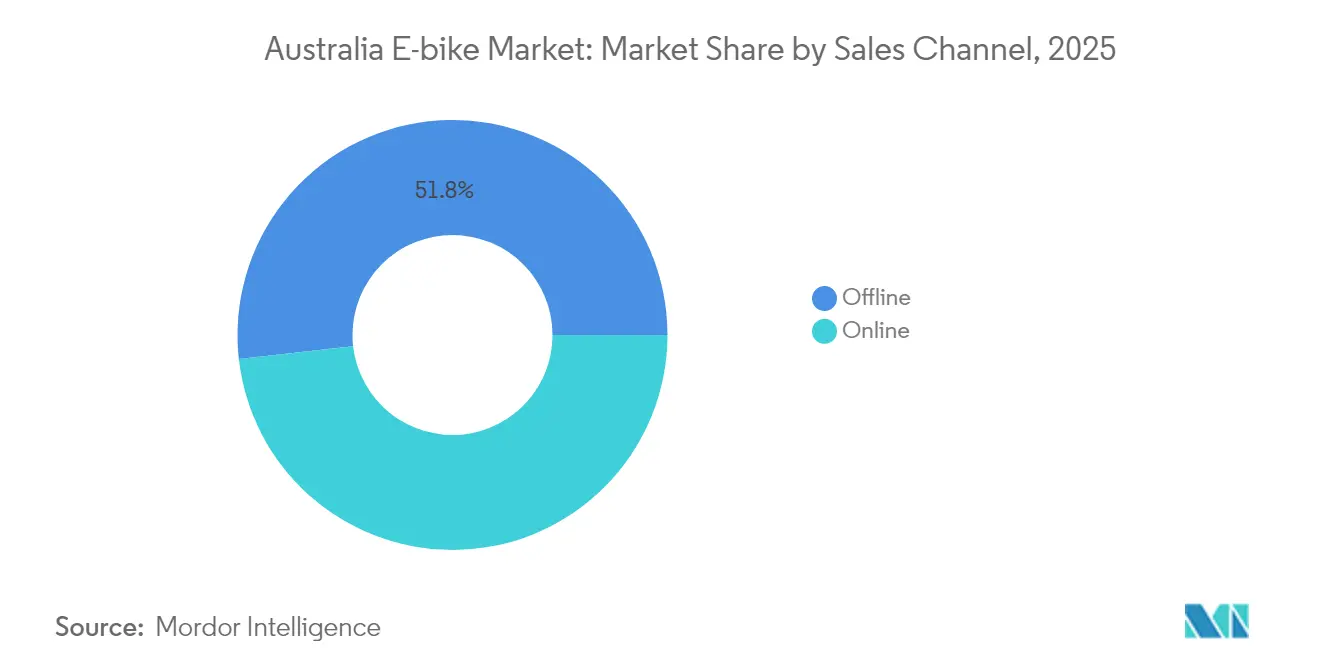

- Par canal de vente, la vente au détail hors ligne a capté 51,78 % du chiffre d'affaires en 2025, mais les plateformes en ligne progresseront à un TCAC de 3,70 %.

- Par utilisation finale, l'usage personnel et familial a conservé une part de 45,02 % en 2025, tandis que les flottes de livraison commerciales se développent à un TCAC de 3,71 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien des vélos électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transport actif à l'échelle de l'Australie | +0.8% | National, avec des gains précoces en Nouvelle-Galles du Sud, Victoria, Territoire de la Capitale Australienne | Moyen terme (2 à 4 ans) |

| Adoption des vélos cargo par les entreprises logistiques | +0.6% | Centres urbains : Sydney, Melbourne, Brisbane | Court terme (≤ 2 ans) |

| Hausse du coût de la vie lié au transport des ménages | +0.5% | National, concentré dans les grandes villes | Court terme (≤ 2 ans) |

| Programmes pilotes de remboursement à l'achat de vélos électriques par les États | +0.4% | Tasmanie active, Queensland proposé, Nouvelle-Galles du Sud en exploration | Moyen terme (2 à 4 ans) |

| Gestion de flotte IoT permettant de réduire le coût total de possession | +0.4% | Grandes villes disposant de programmes de micromobilité | Court terme (≤ 2 ans) |

| Produits d'assurance adaptés aux vélos électriques | +0.3% | National, déploiement axé sur le milieu urbain | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte hausse du financement du transport actif à l'échelle de l'Australie

Le Fonds national pour le transport actif injectera des investissements massifs à partir de juillet 2025 dans des voies protégées et des pistes à usage mixte qui atténuent l'anxiété liée à l'autonomie et les préoccupations de sécurité des nouveaux cyclistes [1]« Annonce du Fonds national pour le transport actif », Département des Infrastructures, infra.gov.au. Des subventions d'État complémentaires pour les chargeurs en bord de rue s'inscrivent dans ce cadre, créant un écosystème favorable au marché australien des vélos électriques. Les achats de vélos à l'ère de la pandémie ont établi une solide base de référence, et le réseau de voies promis devrait convertir les propriétaires occasionnels en navetteurs réguliers. À mesure que les infrastructures cyclables s'améliorent, la part modale tend à augmenter, comme en témoigne la composition des cyclistes en Tasmanie, où les femmes représentent plus d'un tiers des utilisateurs de vélos électriques. Le financement stimule donc la demande latente en ventes réalisées et allonge les cycles de remplacement à mesure que le kilométrage quotidien augmente.

Adoption des vélos cargo par les entreprises logistiques pour la livraison du dernier kilomètre

Les flottes de vélos électriques cargo réduisent les coûts de livraison urbaine et les émissions de carbone de manière significative, des résultats qui résonnent auprès des opérateurs postaux et des agrégateurs de livraison de repas [2]« Durabilité dans la flotte de livraison », Australia Post, auspost.com.au. Australia Post a déployé 175 vélos utilitaires électriques, validant le modèle commercial qui attire désormais les coursiers privés. Les normes de certification des batteries en vertu de la réglementation de la Nouvelle-Galles du Sud élèvent davantage les barrières pour les importations non certifiées, orientant les achats vers des fournisseurs établis dotés de transmissions de premier rang. Étant donné que les acheteurs de flottes évaluent le coût total plutôt que le prix affiché, les modèles cargo haut de gamme gagnent du terrain et entraînent une demande de services adjacents, tels que le suivi IoT, ce qui crée un effet de réseau pour le marché australien des vélos électriques.

Hausse du coût de la vie lié au transport des ménages

La hausse des coûts de carburant et d'entretien rend les vélos électriques attrayants pour les trajets courte distance. Cette tendance est déjà visible à Hobart, où une part significative des trajets en vélo bénéficient désormais d'une assistance électrique. Les vélos électriques permettent d'éviter les frais d'immatriculation et de stationnement récurrents. De plus, à mesure que les prix des batteries continuent de baisser, l'investissement initial devient plus abordable. Le secteur australien des vélos électriques se trouve à l'équilibre entre économies de coûts et aspirations environnementales. Il est notable que les ménages possédant deux voitures optent de plus en plus pour en réduire le nombre à un seul, se séparant souvent du second véhicule au profit des vélos électriques. Si la demande se répartit entre les segments budget et premium, les marques milieu de gamme font face au défi de prouver leur valeur.

Programmes pilotes de remboursement à l'achat de vélos électriques par les États

Le programme de Tasmanie a offert aux ménages jusqu'à un montant significatif en remboursements, et les premières données montrent une adoption plus importante en zones rurales où les transports en commun sont peu développés [3]« Programme de remboursement pour les vélos électriques », Département de la croissance de l'État de Tasmanie, stategrowth.tas.gov.au. Le Queensland et la Nouvelle-Galles du Sud élaborent des incitations similaires, stimulant le marché australien des vélos électriques en réduisant la barrière initiale qui distingue les vélos électriques des vélos conventionnels. Les clauses de certification liées à la norme AS 15194 favorisent les marques disposant d'une conformité documentée, de sorte que les incitations pourraient involontairement consolider les parts en faveur des acteurs de qualité et relever le plancher des normes de sécurité acceptables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques d'incendie | -0.7% | National, concentré en Nouvelle-Galles du Sud, Victoria | Court terme (≤ 2 ans) |

| Coût initial élevé par rapport aux vélos conventionnels | -0.5% | National, particulièrement dans les zones régionales | Moyen terme (2 à 4 ans) |

| Réglementations étatiques fragmentées | -0.4% | National, variable selon la juridiction de chaque État | Moyen terme (2 à 4 ans) |

| Infrastructure de recharge/stationnement dédiée sous-développée | -0.3% | Centres urbains et zones régionales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques d'incendie liés aux kits de batterie de remplacement de faible qualité

Depuis 2022, la Nouvelle-Galles du Sud a connu de nombreux incendies liés à la micromobilité, dont une part significative impliquait des vélos électriques. Bien que la plupart des incendies puissent être attribués à des kits de remplacement ou à des kits faits maison, les récits médiatiques suggèrent une menace plus large, freinant l'enthousiasme du commerce de détail dans diverses catégories. À partir de février 2025, la Nouvelle-Galles du Sud exige des certifications selon des normes de sécurité spécifiques, une mesure susceptible d'éliminer progressivement les importations de qualité inférieure et de faire monter les prix moyens de détail. Il est notable que seule une faible fraction des marques participe au programme national B-cycle, soulignant un écart significatif dans la gestion des fins de vie du secteur. Cet écart aggrave non seulement les préoccupations de sécurité, mais freine également la croissance à court terme du marché australien des vélos électriques.

Coût initial élevé par rapport aux vélos conventionnels dans les segments à revenus modestes

Même si les prix des batteries baissent, les vélos électriques continuent de se vendre à un prix nettement plus élevé que les vélos traditionnels. Dans les régions où les salaires sont modestes, des défis tels que l'accès financier limité et un réseau clairsemé de revendeurs deviennent plus prononcés. Si les initiatives de remboursement aident à réduire les coûts, leur portée géographique limitée freine l'adoption généralisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : la demande se polarise autour des limites de performance

Les modèles à assistance au pédalage ont représenté 62,74 % de la valeur 2025, ancrant le marché australien des vélos électriques, tandis que les speed-pedelecs progressent à un TCAC de 3,66 %. L'assistance au pédalage reste la solution par défaut pour les cyclistes occasionnels et est conforme aux limites fédérales. Néanmoins, les navetteurs couvrant des trajets de 20 km et plus à Sydney ou Melbourne considèrent de plus en plus l'enveloppe de 28 à 45 km/h des speed-pedelecs comme des substituts viables à la voiture. L'intégration eShift de Bosch avec les transmissions Shimano améliore le confort de conduite, faisant passer les prix des modèles milieu de gamme au-delà de 2 500 USD et élargissant le segment premium. La cohérence réglementaire favorise encore l'assistance au pédalage, mais l'adoption progressive des speed-pedelecs préfigure une course à la performance dès que davantage d'États harmoniseront leurs seuils de puissance plus élevés. Les revendeurs calibrent leurs stocks vers des cadres polyvalents compatibles avec les deux catégories pour se prémunir contre l'incertitude réglementaire.

Les batteries de deuxième génération offrent désormais une autonomie réelle de 120 km, ce qui réduit la dépendance aux chargeurs publics et renforce la confiance des consommateurs dans les deux sous-segments. Les chaînes d'approvisionnement continuent de s'appuyer sur la Chine pour les cellules, mais des fournisseurs de moteurs diversifiés de l'Union européenne remportent des créneaux auprès des fabricants de premier rang à mesure que les marques cherchent à se différencier au-delà des kits de propulsion de base. Avec des installations à entraînement central privilégiées par les adeptes de la performance, la catégorie de propulsion illustre la façon dont le marché australien des vélos électriques négocie entre les contraintes réglementaires et les attentes des utilisateurs.

Par type d'application : le cargo-utilitaire démontre le bien-fondé commercial

Les vélos urbains/de ville constituent toujours la colonne vertébrale avec 47,15 % du chiffre d'affaires, mais les vélos cargo-utilitaires enregistrent le TCAC le plus élevé de 3,68 % à mesure que les flottes de livraison redessinent la carte de la demande. Le déploiement de 175 unités par Australia Post et les partenariats de plateforme de Zoomo légitimisent visiblement la catégorie pour les acheteurs institutionnels averses au risque. L'économie de plateforme montre qu'un vélo électrique cargo peut remplacer trois trajets de scooter par heure dans le trafic des centres d'affaires (CBD) congestionnés, une métrique qui façonne déjà les critères des appels d'offres municipaux. La tendance se répercute sur les perceptions des consommateurs ; les ménages achetant des vélos électriques cargo long-tail citent l'exposition aux flottes de coursiers comme preuve de fiabilité.

Les modèles urbains/de ville ne sont pas statiques ; les fabricants de premier rang (OEM) lancent des cadres à enjambement avec porte-bagages intégrés destinés aux travailleurs de l'économie à la demande, brouillant ainsi les frontières avec les formats utilitaires. Les packs d'assurance liés aux batteries de qualité commerciale renforceront davantage l'adoption du cargo, les assureurs différenciant entre les groupes motopropulseurs certifiés et les groupes motopropulseurs de remplacement.

Par type de batterie : l'emprise ferme du lithium-ion dans le contexte des minéraux stratégiques

Les batteries lithium-ion ont représenté 82,55 % du chiffre d'affaires en 2025 et progressent à un TCAC de 3,74 %, illustrant une consolidation quasi totale des technologies chimiques. Les courbes de coûts favorisent cette technologie, qui a baissé de manière significative rien qu'en 2023 à la suite des corrections des prix des matières premières. La part du marché australien des vélos électriques détenue par le lithium-ion est peu susceptible d'être contestée par les batteries au plomb ou au nickel-métal hydrure, compte tenu de la pénalité de poids de ces dernières et de leurs taux de décharge réduits. Sur le plan stratégique, la Stratégie australienne sur les minéraux critiques reconnaît que l'expédition de la quasi-totalité de la production nationale de lithium vers la Chine pour traitement renonce à la capture de valeur en aval. Si des usines pilotes de cathodes et de cellules obtiennent des financements d'ici 2027, les marques pourraient promouvoir des modules de batteries « raffinés localement » comme argument de vente, réduisant les délais de livraison tout en se couvrant contre les chocs géopolitiques.

La réglementation sur la sécurité favorise également le lithium-ion car les protocoles d'essai et les normes sont codifiés autour de cette chimie, offrant aux fabricants de premier rang une voie claire vers la conformité. Le recyclage reste le maillon faible : moins de la moitié des batteries usagées font l'objet d'une récupération documentée, ce qui pousse les parties prenantes à développer des programmes de responsabilité des producteurs similaires à ceux de l'Union européenne.

Par emplacement du moteur : l'entraînement central gagne du terrain sur les terrains variés

Les moteurs à moyeu ont représenté 60,58 % du chiffre d'affaires 2025, mais les unités à entraînement central enregistrent un TCAC soutenu de 3,69 %. Les navetteurs naviguant dans des banlieues vallonnées ou sur des routes mixtes en gravier apprécient l'amplification du couple que les entraînements centraux transmettent par le biais du dérailleur du vélo. Les écarts de prix se réduisent ; le Tempt E+ à entraînement central de Giant a été lancé à seulement un cinquième au-dessus de ses homologues à moyeu de spécifications comparables. Les revendeurs rapportent que les taux de conversion sont les plus élevés parmi les acheteurs de vélos électriques au second achat qui cherchent à améliorer les performances plutôt que parmi les primo-acheteurs, ce qui témoigne d'une sophistication croissante du marché australien des vélos électriques.

Les fabricants disposant d'une conception de cadre en interne ont un avantage car les entraînements centraux nécessitent des boîtiers de pédalier renforcés et des lignes de chaîne optimisées. À mesure que les fabricants de premier rang rapprochent l'intégration propriétaire moteur-batterie, la maintenabilité s'améliore, atténuant l'une des objections historiques aux systèmes à montage central.

Par système d'entraînement : les transmissions par courroie défient la domination des chaînes

Les transmissions par chaîne commandent toujours 72,61 % du chiffre d'affaires, mais les transmissions par courroie devraient connaître une expansion à un TCAC de 3,71 %. Les opérateurs de flottes valorisent les annonces d'entretien sans frais sur 20 000 km pour les courroies carbone, ce qui se traduit par moins de visites en atelier et une disponibilité plus élevée des actifs. Les consommateurs attirés par l'expérience silencieuse et sans graisse sont prêts à payer des primes minimales. Les constructeurs de cadres prêts à réaménager des triangles arrière pour des conceptions à bases divisées gagnent un avantage de premier entrant, mais la compatibilité de remplacement reste limitée, freinant la conversion de masse.

Compte tenu du climat côtier de l'Australie, les courroies évitent également les problèmes de corrosion qui accélèrent l'usure des chaînes. Le secteur australien des vélos électriques trouve ainsi dans la technologie par courroie un récit qui associe la commodité du mode de vie à l'économie du cycle de vie, une proposition de vente particulièrement pertinente dans les secteurs de l'assurance et de la location de flottes.

Par puissance du moteur : les réglementations façonnent le point de performance optimal

Les vélos inférieurs à 250 W ont capté 55,89 % du chiffre d'affaires en 2025 dans le cadre de la conformité fédérale, mais les modèles 351-500 W affichent le TCAC le plus rapide de 3,72 %, se concentrant sur les marchés de la Nouvelle-Galles du Sud où une puissance plus élevée est légale. Les consommateurs avisés franchissent les frontières étatiques ou achètent en ligne pour se procurer des unités de 500 W, signalant un arbitrage qui souligne la disharmonie réglementaire. Les devis d'assurance pour la tranche 501-600 W augmentent d'un cinquième en raison de la gravité perçue des accidents, freinant l'adoption malgré l'intérêt des cyclistes.

Les utilisateurs commerciaux de cargo privilégient les moteurs de 350 à 500 W pour transporter des charges de 50 kg sans surchauffe, ce qui influence le calcul de la taille du marché australien des vélos électriques à mesure que les volumes de colis augmentent. Le réglage des performances reste verrouillé par logiciel pour satisfaire la conformité, de sorte que les mises à jour du micrologiciel pourraient débloquer de futures sources de revenus une fois que des règles harmonisées auront été établies.

Par gamme de prix : la dynamique du premium confirme la maturité du marché

Par gamme de prix, le segment USD 1 500 – 2 499 est en tête avec une part de marché de 30,74 % en 2025, tandis que les modèles dans la tranche USD 2 500-3 499 se développeront plus rapidement que tout autre niveau à un TCAC de 3,73 %, comblant l'écart entre les modèles d'entrée de gamme premium qui freinait historiquement les mises à niveau. Les revendeurs observent une hausse des paniers moyens à mesure que les acheteurs recherchent un éclairage intégré, un suivi GPS et des batteries certifiées UL. Le Rise eMTB d'Orbea illustre l'élasticité des prix plafonds dans les sous-segments des passionnés. Le pouvoir de fixation des prix reflète en partie les suppléments de fret et la volatilité du dollar australien.

Des valeurs de revente solides dans le segment premium atténuent l'anxiété liée à la dépréciation, et des programmes de reprise chez les revendeurs se lancent pour attirer les primo-adoptants vers de nouveaux modèles. Le marché australien des vélos électriques reflète la dynamique automobile, où les options et le financement élargissent les dépenses adressables.

Par canal de vente : les plateformes numériques raccourcissent le parcours d'achat

La vente au détail hors ligne a conservé une part de 51,78 %, mais le segment en ligne se développe à un TCAC de 3,70 %. Les habitudes de la période pandémique ont normalisé le commerce électronique pour les achats importants, et les sites de vente directe aux consommateurs des fabricants proposent désormais des essais virtuels et des services à domicile. La promesse de livraison en 3 à 7 jours de Shengmilo illustre la manière dont l'entreposage localisé comble le manque du dernier kilomètre. Les revendeurs se tournent vers des propositions axées sur le service, telles que les vérifications annuelles de conformité à la sécurité requises par la loi de la Nouvelle-Galles du Sud, dégageant des revenus récurrents qui compensent des marges unitaires plus faibles.

Les lois sur la protection des consommateurs imposent des agents de garantie basés en Australie, obligeant les marques étrangères à investir dans des directeurs de pays ou des centres de service tiers, professionnalisant ainsi l'écosystème du secteur australien des vélos électriques.

Par utilisation finale : la livraison commerciale devient l'ancre de volume

L'usage personnel a représenté 45,02 % de la valeur 2025, tandis que les flottes de livraison commerciales devraient progresser à un TCAC de 3,71 %, réduisant l'écart de volume. Le modèle de location de Zoomo associant vélos, maintenance et logiciel résonne auprès des travailleurs de l'économie à la demande qui résistent à l'achat direct. Les entreprises utilisent la télématique des cyclistes pour valider leurs revendications ESG et négocier des réductions d'assurance liées aux scores de conduite sécurisée.

L'adoption par les ménages reste saine, mais les déploiements de flottes offrent des cycles de remplacement prévisibles et des commandes en volume qui stabilisent le débit des usines. Alors que les grandes enseignes de l'alimentation expérimentent des vélos électriques de livraison en interne, le pouvoir de négociation des fournisseurs se déplace vers les fabricants de premier rang capables de satisfaire aux audits de production ISO 9001, élevant le niveau de professionnalisme à travers le marché australien des vélos électriques.

Analyse géographique

Les données récentes mettent en évidence la position de leader de la Tasmanie en matière d'adoption des vélos électriques, avec une assistance électrique présente sur une part significative de tous les trajets en vélo à Hobart. Le programme de remboursement de l'État a stimulé l'adoption dans les zones périurbaines, notamment là où les terrains vallonnés représentent un défi pour le cyclisme traditionnel. La Nouvelle-Galles du Sud s'est également taillé une niche. Ses exigences de sécurité des batteries et ses plafonds de puissance répondent aux cyclistes en quête de performance, renforçant la pénétration globale du marché australien des vélos électriques.

L'Australie-Occidentale et Victoria sont proches derrière, enregistrant des taux d'adoption notables. À Perth, le terrain plat a conduit à une préférence marquée pour les moteurs à moyeu. Pendant ce temps, Victoria est dans l'incertitude en raison de la réglementation Energy Safe en attente, ce qui amène les revendeurs à hésiter sur les investissements en stocks. L'Australie-Méridionale est à la traîne, mais avec l'approbation par le Conseil municipal d'Adélaïde de cadres d'incitation plus tôt dans l'année, il existe un potentiel de croissance, sous réserve de financement. Malgré une demande évidente, les corridors régionaux restent largement inexploités. Le Fonds national pour le transport actif a alloué des ressources substantielles aux liaisons de pistes entre les villes pour atténuer les préoccupations liées aux distances, notamment dans les zones touristiques côtières. Des initiatives comme le déploiement de Vianova à Brisbane soulignent un passage vers une gestion de flotte axée sur les données, améliorant l'utilisation des actifs et la sécurité des cyclistes. Si les politiques fédérales et étatiques convergent sur la certification et les limites de puissance dans les prochaines années, les disparités actuelles entre États pourraient diminuer. Cependant, jusqu'à cet alignement, les réglementations locales continueront d'influencer les choix des consommateurs, créant un paysage d'adoption varié pour le marché australien des vélos électriques.

Paysage concurrentiel

Le champ concurrentiel est modérément fragmenté ; les cinq premiers acteurs détiennent un chiffre d'affaires combiné significatif, laissant de la place aux marques challengers. Les acteurs mondiaux établis Giant, Trek et Specialized s'appuient sur des écosystèmes de revendeurs bien implantés, tandis que les entreprises spécialisées dans l'électrique comme Zoomo et VelectriX se concentrent sur les segments interentreprises (B2B). L'entreposage local de Shengmilo marque une nouvelle vague d'entrants par importation directe qui contournent la distribution traditionnelle, comprimant les structures de prix et accélérant les cycles de renouvellement des produits.

La différenciation technologique se concentre sur la gestion de batterie, la connectivité et le co-développement d'unités d'entraînement. L'acquisition en mars 2025 par Yamaha de l'activité e-Kit de Brose lui fournit 600 points de service en Europe, renforçant la capacité après-vente, un facteur de plus en plus décisif dans le cadre de la surveillance de conformité à la sécurité en Nouvelle-Galles du Sud. Pendant ce temps, les fabricants boutique australiens exploitent des segments de niche tels que les vélos de randonnée hors réseau équipés de remorques solaires.

La maîtrise réglementaire constitue un avantage stratégique. Les marques certifiant AS 15194 et UL 2849 avant les dates d'application obtiennent la préférence des revendeurs et un dédouanement plus fluide. L'intégration de logiciels de gestion de flotte représente un autre terrain d'affrontement ; Zoomo intègre des puces IoT pour la maintenance prédictive, tandis que les fabricants traditionnels s'appuient encore sur des traceurs de remplacement tiers. L'assemblage local reste limité, mais les structures tarifaires et les investissements potentiels dans le traitement du lithium pourraient faire pencher la balance vers une fabrication partielle en pays dans le prochain cycle, introduisant de nouvelles dynamiques de compétitivité des coûts dans le marché australien des vélos électriques.

Leaders du secteur australien des vélos électriques

Giant Manufacturing Co.

Groupe Sportif Pty Ltd

SHIMANO INC

Specialized Bicycle Components

Trek Bicycle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Benzina Zero a approfondi son partenariat avec Beam Global pour associer des vélos électriques et des stations de recharge BeamBike pour les communautés hors réseau.

- Mai 2024 : Le gouvernement fédéral a inauguré le Fonds national pour le transport actif doté de 100 millions USD pour développer les pistes cyclables et pédestres à l'échelle nationale.

Portée du rapport sur le marché australien des vélos électriques

| Assistance au pédalage |

| Speed-pedelec |

| Assistance par accélérateur |

| Cargo/Utilitaire |

| Urbain/De ville |

| Randonnée/Montagne |

| Batterie au plomb |

| Batterie lithium-ion |

| Autres |

| Moyeu (avant/arrière) |

| Entraînement central |

| Transmission par chaîne |

| Transmission par courroie |

| Moins de 250 W |

| 251 à 350 W |

| 351 à 500 W |

| 501 à 600 W |

| Plus de 600 W |

| Jusqu'à 1 000 USD |

| 1 000 à 1 499 USD |

| 1 500 à 2 499 USD |

| 2 500 à 3 499 USD |

| 3 500 à 5 999 USD |

| Au-dessus de 6 000 USD |

| En ligne |

| Hors ligne |

| Livraison commerciale | Livraison au détail et de marchandises |

| Livraison de produits alimentaires et de boissons | |

| Prestataires de services | |

| Usage personnel et familial | |

| Institutionnel | |

| Autres |

| Par type de propulsion | Assistance au pédalage | |

| Speed-pedelec | ||

| Assistance par accélérateur | ||

| Par type d'application | Cargo/Utilitaire | |

| Urbain/De ville | ||

| Randonnée/Montagne | ||

| Par type de batterie | Batterie au plomb | |

| Batterie lithium-ion | ||

| Autres | ||

| Par emplacement du moteur | Moyeu (avant/arrière) | |

| Entraînement central | ||

| Par système d'entraînement | Transmission par chaîne | |

| Transmission par courroie | ||

| Par puissance du moteur | Moins de 250 W | |

| 251 à 350 W | ||

| 351 à 500 W | ||

| 501 à 600 W | ||

| Plus de 600 W | ||

| Par gamme de prix | Jusqu'à 1 000 USD | |

| 1 000 à 1 499 USD | ||

| 1 500 à 2 499 USD | ||

| 2 500 à 3 499 USD | ||

| 3 500 à 5 999 USD | ||

| Au-dessus de 6 000 USD | ||

| Par canal de vente | En ligne | |

| Hors ligne | ||

| Par utilisation finale | Livraison commerciale | Livraison au détail et de marchandises |

| Livraison de produits alimentaires et de boissons | ||

| Prestataires de services | ||

| Usage personnel et familial | ||

| Institutionnel | ||

| Autres | ||

Définition du marché

- Par type d'application - Les vélos électriques pris en compte dans ce segment comprennent les vélos électriques urbains/de ville, de randonnée et cargo/utilitaires. Les types courants de vélos électriques dans ces trois catégories comprennent les vélos tout-terrain/hybrides, les vélos pour enfants, les vélos pour dames/messieurs, les vélos cross, les VTT, les vélos pliants, les vélos à pneus larges et les vélos électriques de sport.

- Par type de batterie - Ce segment comprend les batteries lithium-ion, les batteries au plomb et d'autres types de batteries. La catégorie des autres types de batteries comprend les batteries nickel-métal hydrure (NiMH), au silicium et lithium-polymère.

- Par type de propulsion - Les vélos électriques pris en compte dans ce segment comprennent les vélos électriques à assistance au pédalage, les vélos électriques à assistance par accélérateur et les speed-pedelecs. Alors que la limite de vitesse des vélos électriques à assistance au pédalage et par accélérateur est généralement de 25 km/h, la limite de vitesse des speed-pedelecs est généralement de 45 km/h (28 mph).

| Mot-clé | Définition |

|---|---|

| Assistance au pédalage | La catégorie assistance au pédalage, ou pedelec, désigne les vélos électriques qui fournissent une assistance motorisée limitée via un système d'assistance au couple et ne disposent pas d'accélérateur pour régler la vitesse. La puissance du moteur est activée lors du pédalage sur ces vélos et réduit les efforts humains. |

| Assistance par accélérateur | Les vélos électriques à assistance par accélérateur sont équipés d'une poignée d'accélérateur, installée sur le guidon, de manière similaire aux motocyclettes. La vitesse peut être contrôlée en tournant directement l'accélérateur sans avoir besoin de pédaler. La réponse de l'accélérateur fournit directement de l'énergie au moteur installé dans les bicyclettes et accélère le véhicule sans pédaler. |

| Speed-pedelec | Le speed-pedelec est un vélo électrique similaire aux vélos électriques à assistance au pédalage en ce sens qu'il ne dispose pas de la fonctionnalité d'accélérateur. Cependant, ces vélos électriques sont intégrés avec un moteur électrique qui délivre une puissance d'environ 500 W et plus. La limite de vitesse de ces vélos électriques est généralement de 45 km/h (28 mph) dans la plupart des pays. |

| Urbain/De ville | Les vélos électriques urbains ou de ville sont conçus selon des normes et des fonctions pour les trajets quotidiens afin d'être utilisés dans les zones urbaines et de ville. Les bicyclettes comprennent diverses caractéristiques et spécifications telles que des sièges confortables, une posture de conduite assise droite, des pneus pour une bonne adhérence et un trajet confortable, etc. |

| Randonnée | Les vélos de randonnée et les vélos tout-terrain sont des types spéciaux de vélos électriques conçus pour des usages spéciaux compte tenu de l'utilisation robuste et difficile des véhicules. Ces bicyclettes comprennent un cadre solide et des pneus larges pour une meilleure adhérence avancée et sont également équipées de divers mécanismes de vitesses pouvant être utilisés lors de la conduite sur différents terrains, sols accidentés et routes de montagne difficiles. |

| Cargo/Utilitaire | Les vélos électriques cargo ou utilitaires sont conçus pour transporter divers types de marchandises et de colis sur de courtes distances, comme dans les zones urbaines. Ces vélos sont généralement la propriété d'entreprises locales et de partenaires de livraison pour livrer des colis et des marchandises à des coûts opérationnels très faibles. |

| Batterie lithium-ion | Une batterie lithium-ion est une batterie rechargeable qui utilise le lithium et le carbone comme matériaux constitutifs. Les batteries lithium-ion ont une densité plus élevée et un poids moindre que les batteries au plomb scellées et offrent au cycliste une plus grande autonomie par charge que les autres types de batteries. |

| Batterie au plomb | Une batterie au plomb désigne une batterie au plomb scellée ayant un rapport énergie/poids et énergie/volume très faible. La batterie peut produire des courants d'appel élevés, grâce à son rapport puissance/poids relativement élevé par rapport aux autres batteries rechargeables. |

| Autres batteries | Cela comprend les vélos électriques utilisant des batteries nickel-métal hydrure (NiMH), au silicium et lithium-polymère. |

| Entreprise à entreprise (B2B) | Les ventes de vélos électriques à des clients professionnels tels que les flottes urbaines et les entreprises logistiques, les opérateurs de location/partage, les opérateurs de flottes du dernier kilomètre et les opérateurs de flottes d'entreprise sont prises en compte dans cette catégorie. |

| Entreprise à consommateur (B2C) | Les ventes de trottinettes électriques et de motos électriques directement aux consommateurs sont prises en compte dans cette catégorie. Les consommateurs acquièrent ces véhicules soit directement auprès des fabricants, soit auprès d'autres distributeurs et revendeurs via des canaux en ligne et hors ligne. |

| Fabricants d'équipements d'origine (OEM) locaux non organisés | Ces acteurs sont de petits fabricants et assembleurs locaux de vélos électriques. La plupart de ces fabricants importent les composants de Chine et de Taïwan et les assemblent localement. Ils proposent le produit à faible coût sur ce marché sensible aux prix, ce qui leur confère un avantage sur les fabricants organisés. |

| Batterie en tant que service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée |

| Vélos électriques sans station d'attache | Vélos électriques dotés de mécanismes de verrouillage automatique et d'un système de suivi GPS avec une vitesse maximale moyenne d'environ 24 km/h. Ils sont principalement utilisés par les entreprises de partage de vélos telles que Bird, Lime et Spin. |

| Véhicule électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les trottinettes, les bus, les camions, les motocyclettes et les bateaux. Ce terme inclut les véhicules entièrement électriques et les véhicules électriques hybrides |

| Véhicule électrique rechargeable | Un véhicule électrique pouvant être rechargé de l'extérieur et comprenant généralement des véhicules entièrement électriques ainsi que des hybrides rechargeables. Dans ce rapport, nous utilisons ce terme pour désigner les véhicules entièrement électriques afin de les différencier des véhicules électriques hybrides rechargeables. |

| Batterie lithium-soufre | Une batterie rechargeable qui remplace l'électrolyte liquide ou polymère des batteries lithium-ion actuelles par du soufre. Elles ont une capacité supérieure aux batteries lithium-ion. |

| Micromobilité | La micromobilité est l'un des nombreux modes de transport impliquant des véhicules très légers pour couvrir de courtes distances. Ces moyens de transport comprennent les vélos, les trottinettes électriques, les vélos électriques, les cyclomoteurs et les scooters. Ces véhicules sont utilisés en mode partagé pour couvrir de courtes distances, généralement cinq miles ou moins. |

| Véhicules électriques à basse vitesse (LSEV) | Ce sont des véhicules légers à basse vitesse (généralement inférieure à 25 km/h) qui ne disposent pas d'un moteur à combustion interne et utilisent uniquement l'énergie électrique pour la propulsion. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et les années de prévision sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par le volume du pack batterie (par kWh). L'estimation et la prévision du prix du pack batterie prennent en compte divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour obtenir une image globale du marché étudié.

- Étape 4 : Livrables de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement