Taille et part du marché des achats augmentés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.78 Milliards de dollars |

| Taille du Marché (2031) | 40.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.08% CAGR |

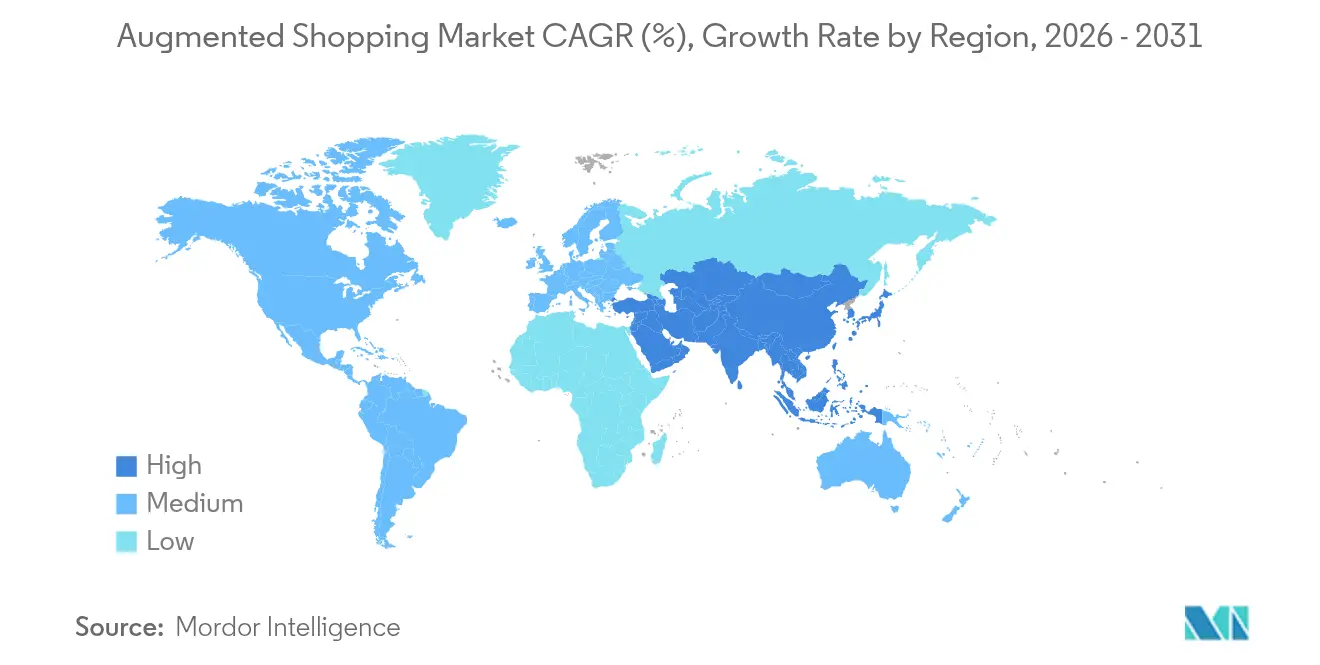

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

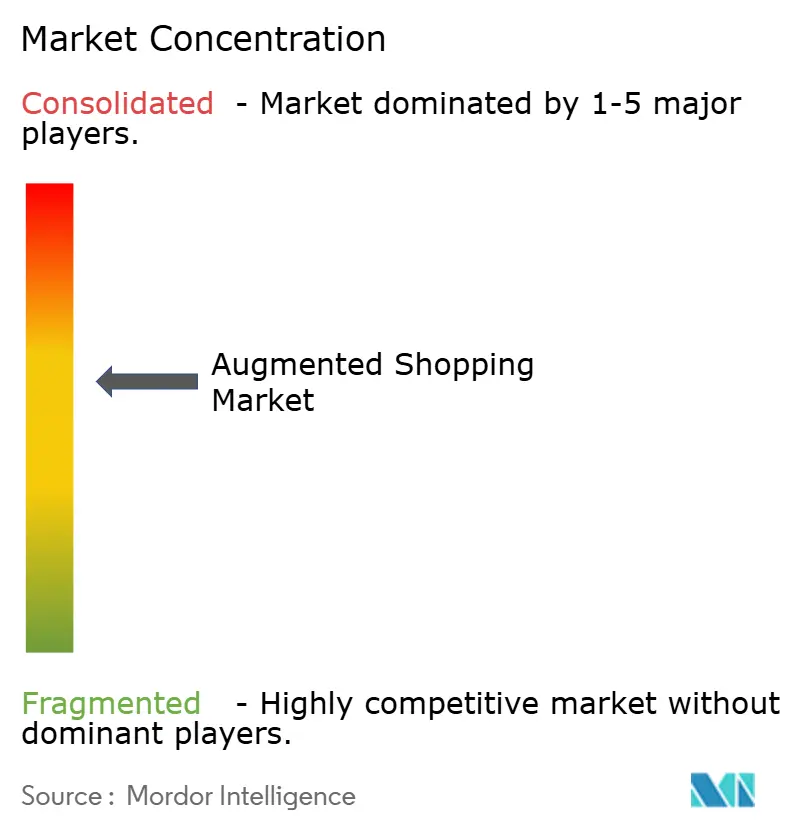

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des achats augmentés par Mordor Intelligence

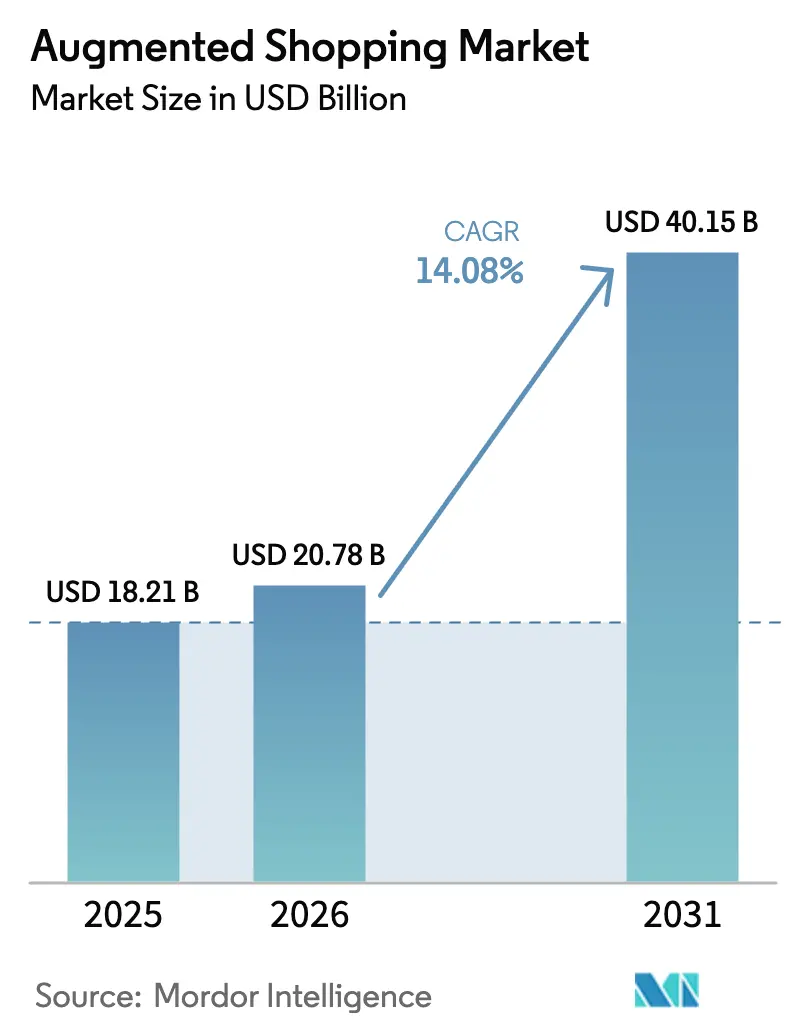

La taille du marché des achats augmentés était évaluée à 18,21 milliards USD en 2025 et devrait croître de 20,78 milliards USD en 2026 pour atteindre 40,15 milliards USD d'ici 2031, à un TCAC de 14,08 % durant la période de prévision (2026-2031). La croissance est portée par l'adoption rapide des kits AR sur smartphone, la baisse des coûts de création de contenu 3D et la maturité des moteurs de vision par ordinateur qui réduisent l'écart sensoriel entre la navigation en ligne et l'essai en magasin. Les détaillants considèrent de plus en plus le commerce immersif comme une infrastructure essentielle plutôt que comme un complément expérimental, un changement renforcé par la préférence de la génération Z pour l'exploration de produits qui mêle contexte physique et personnalisation numérique. Les investissements matériels dans les miroirs intelligents, les capteurs de profondeur et les serveurs de périphérie se poursuivent, mais les dépenses axées sur les services s'accélèrent à mesure que les marques cherchent à externaliser la modélisation 3D, l'intégration et l'expertise analytique. L'Amérique du Nord bénéficie d'une couverture 5G étendue et de projets pilotes d'entreprise précoces, tandis que l'Asie-Pacifique affiche la trajectoire la plus forte grâce aux écosystèmes de commerce social axés sur le mobile et au soutien des États à la recherche sur la réalité étendue. L'intensité concurrentielle augmente à mesure qu'Amazon, Walmart, IKEA, Shopify et Sephora développent des plateformes propriétaires, créant des avantages d'effet de réseau qui élargissent le marché des achats augmentés tout en élevant les barrières à l'entrée pour les acteurs plus modestes.

Principaux enseignements du rapport

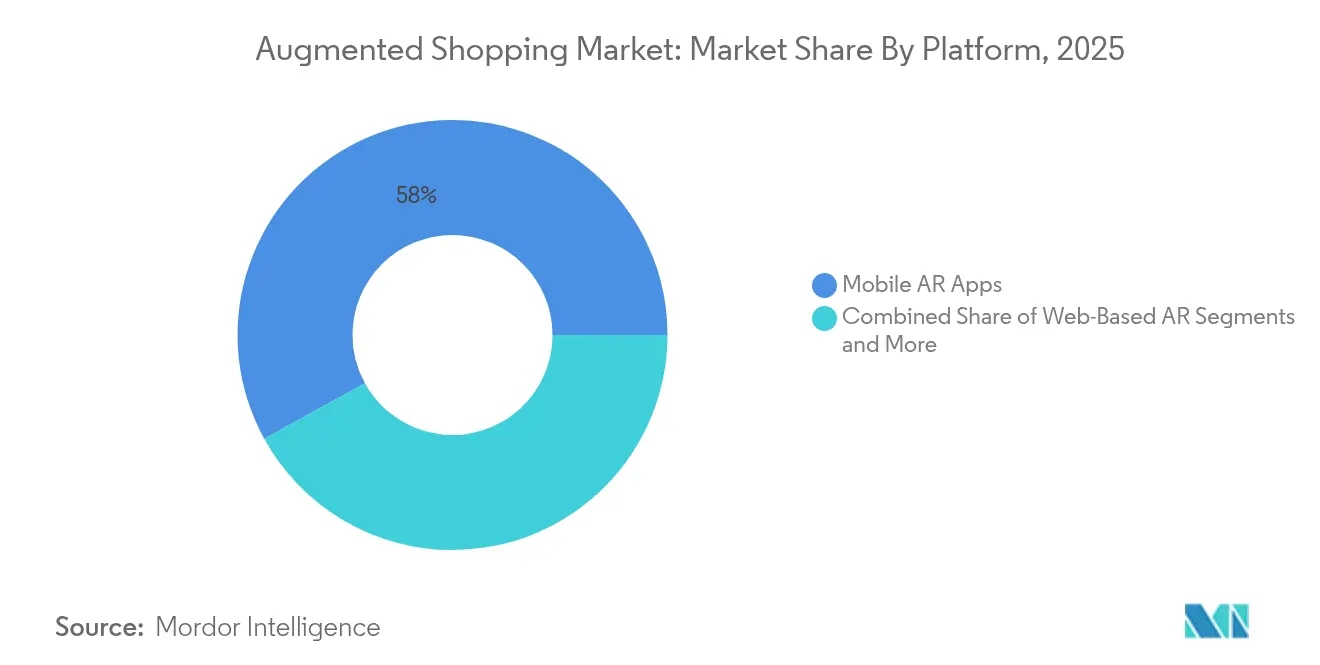

- Par plateforme, les applications AR mobiles détenaient 58,02 % de la part des revenus en 2025 ; les lunettes et casques AR devraient se développer à un TCAC de 21,35 % jusqu'en 2031 sur le marché des achats augmentés.

- Par offre, le matériel représentait 45,12 % de la part du marché des achats augmentés en 2025, tandis que les services devraient croître à un TCAC de 17,55 % jusqu'en 2031.

- Par secteur d'utilisation final, la mode et l'habillement dominaient avec 36,12 % des revenus en 2025 ; le mobilier et la décoration intérieure devraient afficher un TCAC de 22,75 % entre 2026 et 2031 sur le marché des achats augmentés.

- Par zone géographique, l'Amérique du Nord était en tête avec 30,35 % des revenus en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 21,4 % durant la fenêtre de prévision sur le marché des achats augmentés.

- Amazon, Walmart, IKEA, Shopify et Sephora développent des plateformes propriétaires, créant des avantages d'effet de réseau qui élargissent le marché des achats augmentés.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des achats augmentés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration des kits AR et AR-Core sur smartphone | +3.2% | Mondial, avec un impact plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande de la génération Z pour le commerce de détail immersif | +2.8% | Mondial, concentré dans les marchés urbains | Court terme (≤ 2 ans) |

| Baisse des coûts de création de contenu 3D | +2.1% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration des plateformes de commerce social | +1.9% | Mondial, porté par l'adoption des réseaux sociaux en Asie-Pacifique | Court terme (≤ 2 ans) |

| Moteurs de vision par ordinateur pour la taille et l'ajustement | +1.7% | Amérique du Nord et UE, avec adoption en Asie-Pacifique | Moyen terme (2-4 ans) |

| Performance du rendu 5G et en périphérie | +1.5% | Amérique du Nord, UE, marchés sélectionnés en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration des kits AR et AR-Core sur smartphone

Les frameworks AR natifs intégrés dans iOS et Android ont abaissé les obstacles techniques pour les détaillants, permettant à une seule application mobile de toucher des millions d'appareils déjà compatibles [1]Source : Apple Inc., « Réalité augmentée », apple.com. La gestion de l'occlusion en temps réel, l'estimation de la profondeur et l'éclairage basé sur la physique améliorent la fidélité du rendu, aidant les marchands à augmenter les taux de conversion en ligne. Les détaillants signalent une friction d'intégration nettement réduite car les utilisateurs n'ont besoin d'aucun matériel supplémentaire. La prise en charge du rendu en périphérie, assurée par l'expansion des réseaux 5G, réduit encore la latence, renforçant les cas d'usage de visualisation de produits en magasin et à domicile.

Demande de la génération Z pour le commerce de détail immersif

Les consommateurs âgés de 11 à 26 ans affichent une faible tolérance pour les images de catalogue statiques et s'appuient fortement sur la validation sociale avant l'achat. Les données d'utilisation issues des analyses marchandes indiquent que la génération Z interagit avec les essayages AR deux fois plus fréquemment que les cohortes plus âgées, et la probabilité de conversion augmente lorsque les articles virtuels peuvent être partagés sur les fils d'actualité sociaux. Les expériences de marques avec des créateurs de tenues basés sur des avatars montrent une augmentation de la valeur du panier lorsque la personnalisation s'aligne sur les boucles de rétroaction entre pairs. Les détaillants traduisent ces informations en packs de contenu à déploiement rapide comportant des sorties saisonnières, maintenant un engagement élevé et une rotation des stocks réactive.

Baisse des coûts de création de contenu 3D

Les équipements de numérisation automatisés, les logiciels de photogrammétrie et les normes de compression glTF ont réduit les temps de production de modèles de plus de moitié. Les marques de taille intermédiaire, autrefois limitées par des budgets d'infographie à six chiffres, externalisent désormais des pipelines de bout en bout sur des contrats mensuels. Les fermes de rendu en nuage éliminent le besoin de GPU locaux, permettant à des équipes plus réduites de pousser des ressources haute fidélité directement vers les catalogues d'applications. La baisse des coûts unitaires encourage une couverture de l'assortiment complet plutôt que des déploiements limités aux produits phares, élargissant l'exposition des consommateurs aux références activées par la RA.

Intégration des plateformes de commerce social

Instagram, TikTok et Snapchat intègrent l'essai de produits directement dans les publications achetables, regroupant découverte, essai et paiement en un seul flux. Les détaillants bénéficient de vidéos générées par les utilisateurs qui approuvent implicitement l'ajustement et le style, amplifiant la portée à un coût médiatique marginal. Les hooks d'API alimentent les métadonnées des références dans les bibliothèques de filtres, garantissant la synchronisation des prix et des stocks. Les marchands transfrontaliers exploitent ces mêmes flux pour accéder à de nouveaux marchés sans créer de sites autonomes, accélérant le marché des achats augmentés dans les économies émergentes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Champ de vision limité et ergonomie des lunettes AR | -1.8% | Mondial, plus prononcé dans les segments entreprises | Long terme (≥ 4 ans) |

| Défis de mise à l'échelle du contenu côté marque | -1.5% | Amérique du Nord et UE, en expansion mondiale | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données dans l'analyse AR | -1.2% | UE (RGPD), en expansion vers les marchés mondiaux | Court terme (≤ 2 ans) |

| Normes AR fragmentées et intégration | -0.9% | Mondial, avec variation régionale dans l'adoption | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Champ de vision limité et ergonomie des lunettes AR

La plupart des casques grand public limitent encore le champ de vision à des angles inférieurs à 50 degrés, créant des visuels en format boîte aux lettres qui brisent l'immersion lors de longues sessions d'achat. Les modules de batterie ajoutent un poids en façade, et les cycles de recharge perturbent l'utilisation continue en magasin. Les chaînes de distribution qui pilotent des appareils partagés doivent également respecter les protocoles de désinfection post-pandémie, ce qui ajoute du temps et des coûts de personnel. La R&D en miniaturisation des composants se poursuit, mais les prix grand public restent à plusieurs générations de produits de distance.

Préoccupations relatives à la confidentialité des données dans l'analyse AR

Les applications immersives collectent des maillages spatiaux, des indices biométriques et des données de regard, qui relèvent tous des clauses relatives aux données sensibles du RGPD [2]Source : Deloitte, « Réalité étendue et RGPD », deloitte.com. Les détaillants font face à des exigences de consentement plus strictes car les utilisateurs saisissent rarement comment les cartes de profondeur révèlent les agencements des pièces ou les mensurations corporelles. Les autorités de contrôle régionales exigent des invites d'opt-in claires et des mesures de minimisation des données, ajoutant une charge de conformité qui retarde le lancement. Les marques répondent en traitant les données sur l'appareil lorsque cela est possible et en offrant des contrôles de suppression transparents pour rassurer les acheteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : les applications mobiles restent au cœur tandis que les lunettes s'accélèrent

Les applications AR mobiles représentaient 58,02 % des revenus de 2025, consolidant leur rôle de point d'entrée par défaut sur le marché des achats augmentés. Les détaillants intègrent des outils de visualisation 3D, des guides de taille et d'ajustement, et des outils de placement spatial directement dans les vitrines iOS et Android existantes, évitant aux clients d'apprendre de nouvelles interfaces. Les performances des applications tirent leur force des API de niveau métal et des processeurs neuronaux désormais standard dans les téléphones haut de gamme, rendant les chutes de fréquence d'images rares même lors de fluctuations du réseau. L'AR sur le Web élargit la portée car un lien d'aperçu en un clic dans une fiche produit peut lancer des aperçus basés sur la caméra dans le navigateur, contournant les téléchargements qui ont historiquement freiné l'engagement. Les miroirs intelligents en magasin ajoutent des superpositions d'appels à l'action dynamiques, et les opérateurs de chaînes signalent des gains de temps de présence une fois que les acheteurs voient les vêtements sur des avatars personnalisés.

Les lunettes et casques AR, bien que ne représentant qu'une modeste part des ventes de 2025, progressent à un TCAC de 21,35 % jusqu'en 2031 à mesure que les améliorations des moteurs visuels et la mise à l'échelle de la chaîne d'approvisionnement réduisent les prix de détail. Les guides d'ondes de nouvelle génération promettent des boîtiers plus légers et moins de fatigue oculaire, permettant une comparaison mains libres entre les articles sur les rayons physiques et les variantes de couleur disponibles en ligne. Les cas d'usage en entreprise — préparation de commandes par le personnel, assemblage guidé et stylisme de conciergerie — stimulent les premières commandes, soutenant la montée en volume avant l'adoption grand public. Les API d'intégration traduisent désormais la télémétrie des sessions en tableaux de bord de gestion des stocks, alignant le marché des achats augmentés sur des métriques omnicanales plus larges. Les éditeurs de contenu répondent en optimisant les nombres de polygones et les bibliothèques de shaders pour s'adapter aux pipelines optiques, garantissant que les finitions de produits telles que le lustre des tissus ou les reflets métalliques s'affichent avec précision sur les appareils portables et les appareils portés sur la tête.

Par offre : le matériel domine mais les services se développent rapidement

Le matériel représentait 45,12 % des revenus en 2025, ancré par les panneaux d'affichage, les caméras de profondeur, les concentrateurs de capteurs et les passerelles de calcul en périphérie qui alimentent les activations de vente au détail tactiles. Les détaillants disposant de grands réseaux de magasins allouent des dépenses d'investissement aux cabines d'essayage numériques, aux murs interactifs et aux bornes qui convergent la découverte de produits et le paiement. Les fournisseurs de processeurs lancent des conceptions de système sur puce qui déchargent le traitement neuronal, permettant une gestion fluide de l'occlusion sans GPU dédiés. Les détaillants mesurent le retour sur investissement non seulement en termes d'augmentation du trafic, mais aussi en termes de réduction des taux de retour car les acheteurs prévisualisent l'ajustement et la teinte avant l'achat, améliorant la rentabilité dans les catégories à fort taux de retour telles que l'habillement et les cosmétiques.

Les services se développent à un TCAC de 17,55 %, aidés par la prise de conscience que le commerce immersif est un cycle de vie de contenu continu, et non une installation ponctuelle. Les agences proposent des offres d'abonnement combinant la numérisation par nuage de points, la capture de matériaux PBR photoréalistes, l'hébergement CMS et l'analyse comportementale intégrée au CRM. Les petites et moyennes chaînes — traditionnellement exclues par des dépenses d'investissement à six chiffres — externalisent désormais des pipelines entiers, en payant par référence. Les plateformes logicielles complètent la pile avec des éditeurs par glisser-déposer, des SDK et des outils de test A/B, mais les partenaires de services restent essentiels car les équipes de marque manquent souvent de compétences internes en infographie ou en expérience utilisateur spatiale. Le marché des achats augmentés équilibre ainsi les actifs matériels tangibles avec les revenus de services axés sur la connaissance, une dualité qui devrait persister tout au long de l'horizon de prévision.

Par secteur d'utilisation final : la mode en tête ; le mobilier surpasse

La mode et l'habillement contrôlaient 36,12 % du chiffre d'affaires de 2025, s'appuyant sur la RA pour combler le fossé tactile qui a longtemps freiné l'adoption du commerce électronique. Les miroirs d'essayage virtuels permettent aux acheteurs d'évaluer le tombé, la couleur et les combinaisons de style, tandis que les moteurs d'ajustement par vision par ordinateur adaptent le rendu des vêtements aux mensurations corporelles individuelles. Les sous-segments beauté déploient des objectifs AR qui cartographient les teintes de rouge à lèvres ou les contours des sourcils avec une précision au pixel près, stimulant les augmentations de conversion et la vente croisée d'articles complémentaires. Les taux de retour sur les commandes d'habillement diminuent lorsque les clients prévisualisent l'ajustement, améliorant les marges à grande échelle et renforçant le leadership au sein du marché des achats augmentés. Les collaborations de marques avec des franchises de divertissement transforment les sorties en édition limitée en lookbooks immersifs, augmentant la part de voix parmi les cohortes de la génération Z qui récompensent la nouveauté et l'authenticité.

Le mobilier et la décoration intérieure affichent un TCAC de 22,75 % jusqu'en 2031 car la visualisation spatiale résout un obstacle d'achat critique : l'incertitude quant à la taille et au style dans les pièces existantes. IKEA Place a popularisé le placement « à l'échelle réelle », et les itérations ultérieures ancrent désormais les pièces virtuelles avec une précision dimensionnelle au millimètre près. Les détaillants en amélioration de l'habitat intègrent l'estimation de l'éclairage afin que les matériaux apparaissent cohérents avec les conditions réelles de la pièce, et les scènes multi-articles permettent des redesigns de pièces entières plutôt que des aperçus d'articles uniques. Les montants des transactions dans le mobilier dépassent les paniers de la mode de masse, de sorte que les augmentations marginales de conversion se traduisent par des revenus absolus significatifs. La taille du marché des achats augmentés pour ce segment croît davantage à mesure que les fabricants préchargent des options configurables — échantillons de tissu, styles de pieds, modules complémentaires — dans les éditeurs intégrés aux applications, réduisant les délais de livraison sur les commandes personnalisées.

Analyse géographique

L'Amérique du Nord détenait 30,35 % des revenus de 2025, reflétant les projets pilotes d'entreprise précoces, les déploiements denses de la 5G et un écosystème d'innovation ancré par des fournisseurs de plateformes tels qu'Apple, Google et Microsoft. Les détaillants exploitent les empreintes de magasins suburbains et urbains comme bancs d'essai en direct, mesurant les augmentations dans les canaux de click-and-collect, de comptoirs de retour et de réengagement mobile. L'expansion des régions cloud aux États-Unis et au Canada garantit une diffusion en continu à faible latence pour les ressources AR, atténuant le « délai de chargement » qui avait précédemment entamé la patience des clients. Les cadres de confidentialité des données restent relativement favorables aux entreprises par rapport à l'UE, permettant aux marques d'expérimenter avec l'analyse du suivi du regard tant que les divulgations restent transparentes.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 21,4 % jusqu'en 2031, portée par les normes de commerce axées sur le mobile et une culture de commerce social intégrée qui fait des filtres AR une partie des échanges quotidiens. Les géants technologiques chinois intègrent des fonctionnalités d'essayage dans des super-applications, transformant l'engagement social routinier en entonnoirs de conversion en temps réel. Les gouvernements du Japon, de la Corée du Sud et de Singapour allouent des subventions de R&D et des incitations fiscales aux startups de réalité étendue, accélérant les échelles de fabrication de composants optiques qui se répercutent dans les chaînes d'approvisionnement régionales. Les corridors de commerce électronique transfrontalier connectent les acheteurs d'Asie du Sud-Est aux marchands chinois, et les hubs logistiques intégrés raccourcissent les délais de livraison afin que la promesse virtuelle rencontre l'exécution physique.

L'Europe affiche une adoption régulière, aidée par une forte pénétration du haut débit et un état d'esprit des consommateurs attentif à la durabilité. La RA contribue à réduire les empreintes carbone en diminuant la fréquence des retours, un discours qui résonne auprès des acheteurs de l'UE. La conformité au RGPD impose une ingénierie supplémentaire autour de la minimisation des données, mais l'adhésion renforce la confiance, comme en témoignent des taux d'opt-in plus élevés une fois que les boîtes de dialogue de consentement détaillent les avantages. Les maisons de mode pan-continentales adoptent des showrooms virtuels synchronisés avec des défilés en direct, permettant aux audiences distantes d'acheter des looks sur place. Les marchés émergents du Moyen-Orient et d'Afrique s'appuient sur les centres commerciaux à usage mixte comme ancres expérientielles, avec un trafic de touristes qui échantillonne des chasses au trésor gamifiées en RA qui se convertissent en achats de marchandises.

Paysage concurrentiel

Le marché des achats augmentés présente une fragmentation modérée, les cinq premiers détaillants et fournisseurs de plateformes captant une part significative mais non dominante. L'investissement de 10 milliards USD d'Amazon dans de nouveaux clusters de centres de données renforce son infrastructure AWS pour les charges de travail de rendu en temps réel, permettant aux vendeurs de la place de marché d'intégrer des ressources 3D sans pénalités de latence. Walmart déploie des pipelines de vente au détail adaptatifs qui fusionnent la RA et les suggestions de style par intelligence artificielle générative, visant des rayons hyper-personnalisés qui se mettent à jour numériquement à mesure que les stocks tournent. IKEA intègre des algorithmes de conception de pièces dans son application phare, positionnant le mobile au centre de son renouveau omnicanal et resserrant les boucles de rétroaction entre l'inspiration numérique et le retrait des colis plats.

Shopify équipe les marchands indépendants de widgets de pages produits AR clés en main et de convertisseurs automatisés USDZ/glTF, démocratisant le commerce immersif pour les marques disposant d'une bande passante technique limitée. Sephora pousse l'innovation en magasin grâce à des miroirs intelligents qui recommandent des combinaisons de couleurs basées sur la cartographie du teint, aidant la chaîne à maintenir des marges premium dans un secteur cosmétique encombré. Pendant ce temps, Apple, Google et Meta courtisent les détaillants via des extensions de SDK qui s'intègrent dans leurs feuilles de route de calcul spatial, transformant effectivement les mises à niveau de plateformes en lancements de capacités de vente au détail.

Les startups desservant des segments de niche — tels que la pointure ou la personnalisation de montres de luxe — cherchent à se différencier grâce à une propriété intellectuelle spécialisée en vision par ordinateur. Cependant, la mise à l'échelle nécessite un volume de données et des relations avec les détaillants que les acteurs établis contrôlent souvent. En conséquence, de nombreux nouveaux entrants pivotent vers des couches de services B2B ou acceptent des offres d'acquisition qui intègrent leurs fonctionnalités dans les feuilles de route des fournisseurs de plateformes. Le récit concurrentiel penche ainsi vers l'intégration verticale et le verrouillage des écosystèmes, avec des organismes de normalisation ouverts qui s'efforcent de maintenir l'interopérabilité dans un marché des achats augmentés qui évolue rapidement vers la maturité.

Leaders du secteur des achats augmentés

Amazon

Walmart

IKEA

Shopify

Sephora

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Amazon a annoncé un investissement de 10 milliards USD dans des centres de données en Caroline du Nord pour développer l'infrastructure d'intelligence artificielle et soutenir le rendu AR à grande échelle pour les clients de la vente au détail.

- Mai 2025 : IKEA a ouvert un magasin phare sur Oxford Street avec des zones d'exécution omnicanale et de visualisation AR intégrée à l'application qui fusionnent l'affichage physique avec la personnalisation numérique.

- Février 2025 : IKEA a mis à jour son application mobile avec des outils de conception de pièces alimentés par l'intelligence artificielle, permettant aux utilisateurs de créer des agencements réalistes avant l'achat.

- Juin 2024 : Walmart a lancé des fonctionnalités d'essayage optique AR pour les lunettes et les accessoires, étendant sa boîte à outils immersive à travers les catégories de produits.

- Janvier 2024 : Walmart a lancé l'expérience AR Walmart Discovered sur Roblox, permettant la découverte de produits en jeu liée aux stocks du monde réel.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des achats augmentés comme l'ensemble des revenus générés lorsque les détaillants ou les plateformes de commerce électronique déploient des logiciels de réalité augmentée, des intergiciels et du matériel dédié permettant aux acheteurs de visualiser, d'essayer ou de configurer des produits en temps réel avant l'achat. L'évaluation capture les licences de première vente, les abonnements, les projets d'intégration, les miroirs intelligents, les caméras de profondeur, les lunettes AR et les capteurs associés.

Nous excluons les vitrines de réalité virtuelle pure, la RA de maintenance industrielle et les revenus de SDK réservés aux développeurs.

Aperçu de la segmentation

- Par plateforme

- Applications AR mobiles

- AR sur le Web

- Miroirs intelligents et bornes

- Lunettes et casques AR

- Par offre

- Matériel

- Logiciel

- Services

- Par secteur d'utilisation final

- Mode et habillement

- Beauté et cosmétiques

- Mobilier et décoration intérieure

- Épicerie et commerce de proximité

- Automobile et accessoires

- Autres

- Par région

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège, Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons mené des entretiens structurés et de courtes enquêtes auprès de responsables produits AR, de directeurs d'agences interactives et de responsables du merchandising en Amérique du Nord, en Europe et dans les principaux marchés d'Asie-Pacifique. Leurs informations sur les taux d'adoption, les coûts moyens des projets et les délais de retour sur investissement ont comblé les lacunes secondaires et guidé les vérifications des hypothèses.

Recherche documentaire

Nous avons extrait des données de base à partir de jeux de données ouverts tels que le commerce de détail mensuel du recensement américain, le chiffre d'affaires du commerce de détail d'Eurostat, les rapports de pénétration des smartphones de la GSMA et les familles de brevets étiquetées « commerce visuel AR » sur Questel. Les bulletins des associations professionnelles de la Fédération nationale du commerce de détail et de l'Association des technologies grand public ont aidé à cartographier les installations de miroirs intelligents et de modules d'essayage sur le Web, tandis que les dépôts d'entreprises, les formulaires 10-K et les présentations aux investisseurs ont révélé l'économie unitaire des principaux fournisseurs de plateformes AR.

De plus, nos analystes ont utilisé D&B Hoovers pour les répartitions des revenus des détaillants et Dow Jones Factiva pour les déploiements récents, puis ont croisé les données douanières de Volza pour estimer les flux de matériel. Les sources répertoriées sont illustratives ; de nombreux autres documents publics ont soutenu la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Un modèle descendant part des pools totaux de ventes au détail et de commerce électronique, puis applique les taux de pénétration AR et les dépenses moyennes par déploiement. Des consolidations ascendantes sélectives des expéditions de miroirs intelligents, des comptes d'abonnements AR sur le Web et des paires prix de vente moyen × volume échantillonnées valident et ajustent les totaux. Les variables clés comprennent la part des smartphones équipés de LiDAR, l'adoption de la RA Web au niveau du navigateur, les taux de retour des vêtements, les prix des composants de miroirs intelligents et les budgets moyens des projets. La régression multivariée étend ces moteurs jusqu'en 2030, avec une analyse de scénarios testant la demande à la hausse et à la baisse.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles d'anomalies par rapport à des indices indépendants avant la révision par les cadres supérieurs. Nous actualisons le modèle annuellement et publions des mises à jour intermédiaires lorsque des événements importants, tels que des lancements majeurs de plateformes, modifient les données d'entrée principales.

Pourquoi notre référence du marché des achats augmentés est fiable

Les estimations publiées diffèrent car les études adoptent des portées, des devises et des cadences de mise à jour variées. Les rapports externes peuvent ne suivre que les frais de logiciel ou appliquer des prix moyens statiques qui ignorent la déflation rapide des coûts. D'autres extrapolent les comptes d'unités à partir des téléchargements d'applications sans vérifier l'utilisation active, et certains ne se mettent à jour que tous les deux ans.

Comparaison de référence

| Taille du marché | Source anonymisée | Facteur principal d'écart |

|---|---|---|

| 18,21 milliards USD (2025) | ||

| 4,82 milliards USD (2024) | Cabinet de conseil mondial A | Exclut le matériel et les déploiements en magasin |

| 8,03 milliards USD (2025) | Revue professionnelle B | Utilise des prix de vente moyens fixes et une couverture régionale limitée |

| 3,40 milliards USD (2023) | Association sectorielle C | Année de base obsolète et pas d'actualisation annuelle |

La comparaison montre que notre portée plus large mais clairement définie, notre cycle d'actualisation en temps opportun et notre validation en deux étapes offrent aux décideurs une référence équilibrée et transparente qu'ils peuvent relier à des variables concrètes.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des achats augmentés ?

Le marché s'élève à 20,78 milliards USD en 2026 et devrait croître pour atteindre 40,15 milliards USD d'ici 2031.

À quelle vitesse le marché des achats augmentés devrait-il croître ?

Il devrait se développer à un TCAC de 14,08 % sur 2026-2031, porté par l'adoption de la RA mobile, la baisse des coûts de contenu 3D et l'engagement de la génération Z.

Quelle plateforme domine actuellement le marché des achats augmentés ?

Les applications AR mobiles sont en tête, captant 58,02 % des revenus de 2025, grâce à l'omniprésence du matériel smartphone et aux frameworks AR intégrés.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 21,4 %, portée par le comportement des consommateurs axé sur le mobile et les écosystèmes de commerce social intégrés.

Quel secteur d'utilisation final bénéficie le plus des achats augmentés ?

La mode et l'habillement détiennent la plus grande part à 36,12 %, utilisant les essayages virtuels pour résoudre les défis de visualisation de l'ajustement et du style, bien que le mobilier affiche la croissance la plus rapide.

Dernière mise à jour de la page le: