Tamanho e Participação do Mercado de Compras Aumentadas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 20.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.08% CAGR |

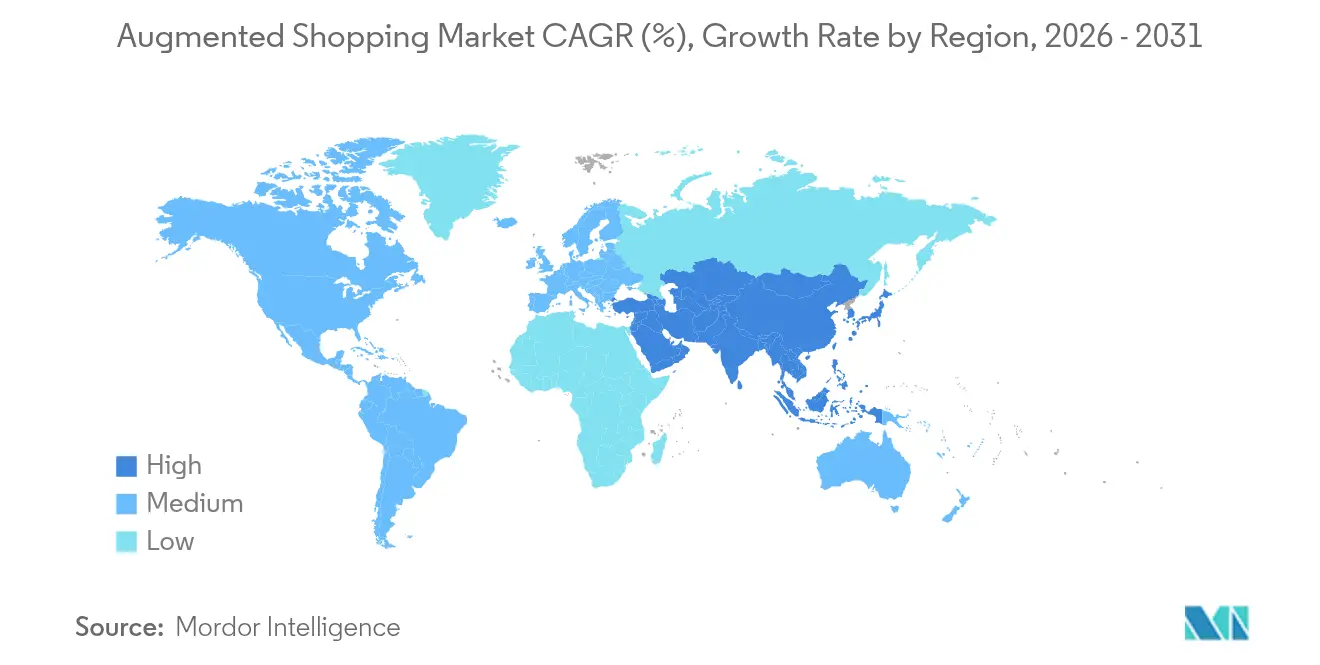

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

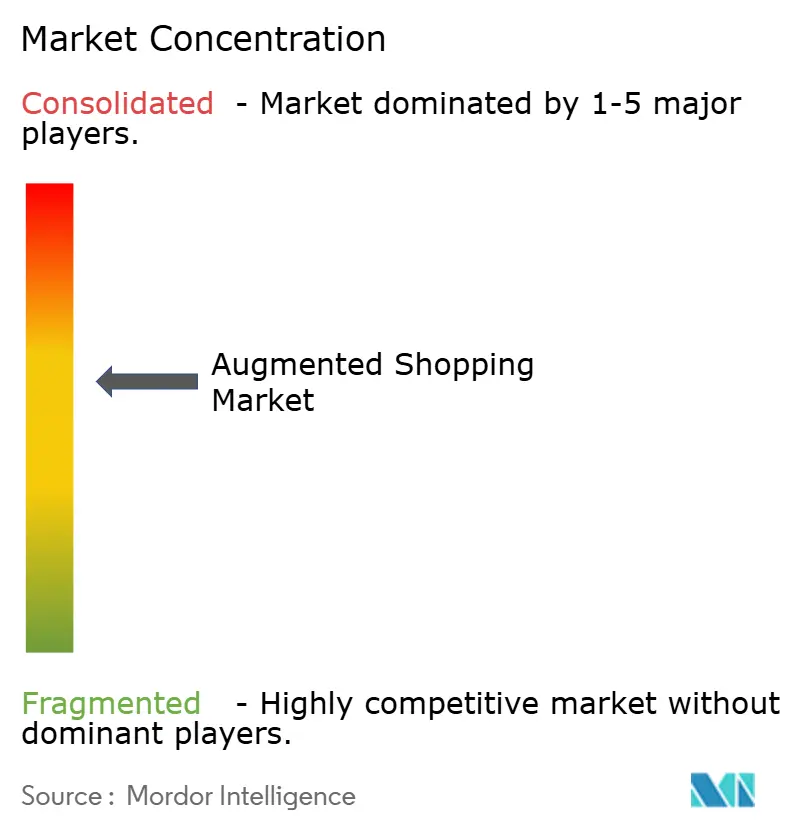

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compras Aumentadas por Mordor Intelligence

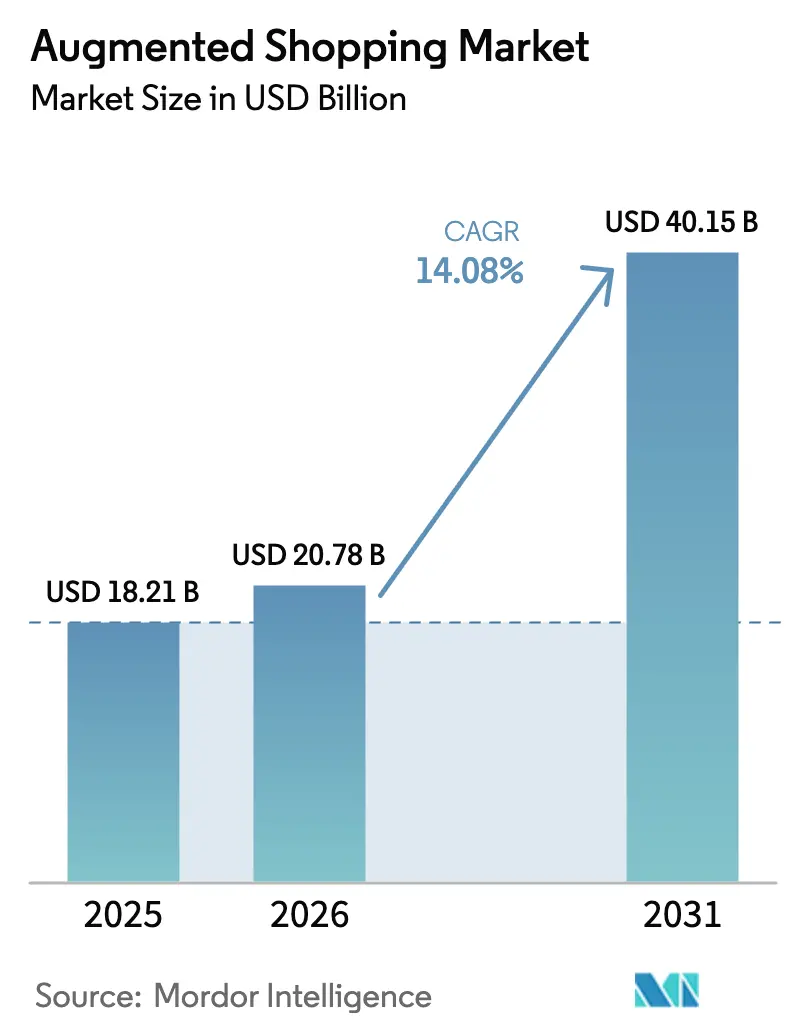

O tamanho do mercado de compras aumentadas foi avaliado em USD 18,21 bilhões em 2025 e estima-se que cresça de USD 20,78 bilhões em 2026 para atingir USD 40,15 bilhões até 2031, a um CAGR de 14,08% durante o período de previsão (2026-2031). O crescimento é impulsionado pela rápida adoção de kits de RA para smartphones, pela queda nos custos de criação de conteúdo 3D e pelo amadurecimento dos motores de visão computacional que reduzem a lacuna sensorial entre a navegação online e a experimentação em loja. Os varejistas tratam cada vez mais o comércio imersivo como infraestrutura central, em vez de complementos experimentais, uma mudança reforçada pela preferência da Geração Z por exploração de produtos que combina contexto físico com personalização digital. Os investimentos em hardware em espelhos inteligentes, sensores de profundidade e servidores de borda continuam, mas os gastos orientados a serviços se aceleram à medida que as marcas buscam externamente expertise em modelagem 3D, integração e análise. A América do Norte se beneficia da ampla cobertura de 5G e dos primeiros projetos piloto empresariais, enquanto a Ásia-Pacífico apresenta a trajetória mais acentuada, impulsionada por ecossistemas de comércio social com foco em dispositivos móveis e pelo apoio estatal à pesquisa em XR. A intensidade competitiva aumenta à medida que Amazon, Walmart, IKEA, Shopify e Sephora ampliam plataformas proprietárias, criando vantagens de efeito de rede que expandem o mercado de compras aumentadas ao mesmo tempo em que elevam as barreiras de entrada para concorrentes menores.

Principais Conclusões do Relatório

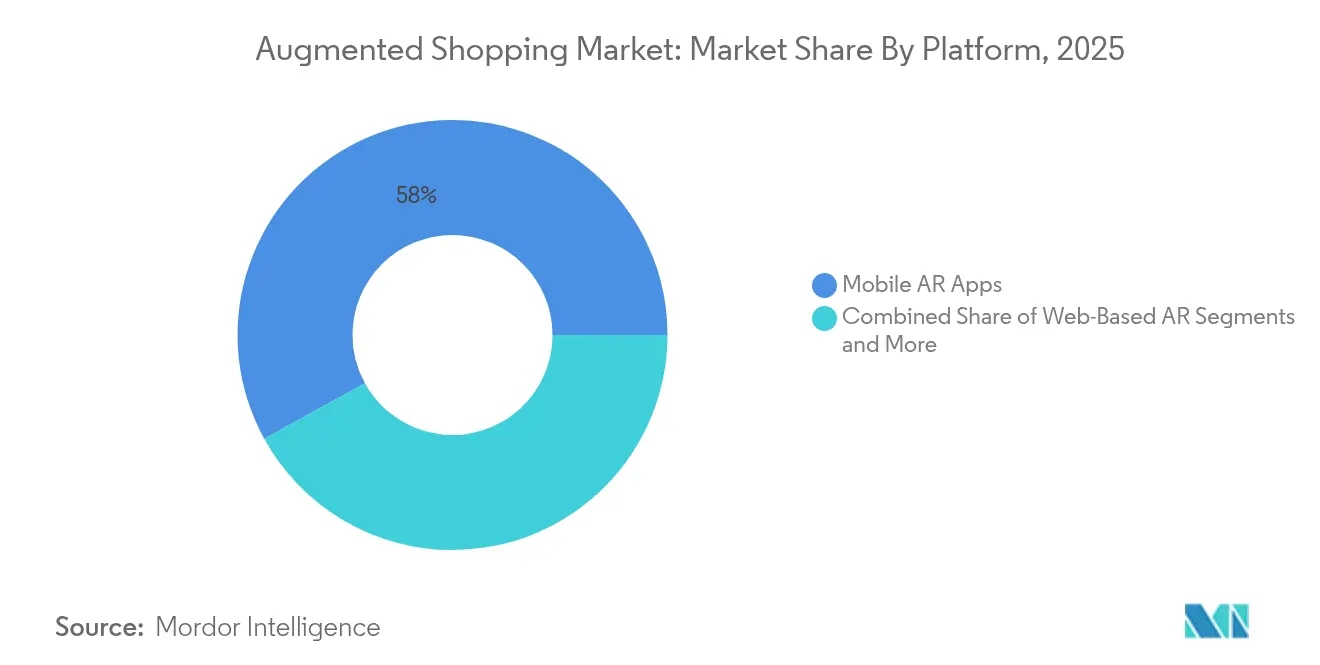

- Por plataforma, os aplicativos de RA móvel detinham 58,02% da participação de receita em 2025; os óculos e headsets de RA devem se expandir a um CAGR de 21,35% até 2031 no mercado de compras aumentadas.

- Por oferta, o hardware representou 45,12% da participação do mercado de compras aumentadas em 2025, enquanto os serviços devem crescer a um CAGR de 17,55% até 2031.

- Por setor de usuário final, moda e vestuário dominaram com 36,12% da receita em 2025; móveis e decoração de interiores devem registrar um CAGR de 22,75% entre 2026-2031 no mercado de compras aumentadas.

- Por geografia, a América do Norte liderou com 30,35% da receita em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 21,4% durante o período de previsão no mercado de compras aumentadas.

- Amazon, Walmart, IKEA, Shopify e Sephora ampliam plataformas proprietárias, criando vantagens de efeito de rede que expandem o mercado de compras aumentadas.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Compras Aumentadas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penetração de Kit de RA e AR-Core para Smartphones | +3.2% | Global, com maior impacto na APAC e na América do Norte | Médio prazo (2-4 anos) |

| Demanda da Geração Z por Varejo Imersivo | +2.8% | Global, concentrado em mercados urbanos | Curto prazo (≤ 2 anos) |

| Queda nos Custos de Criação de Conteúdo 3D | +2.1% | América do Norte e UE, expandindo para a APAC | Médio prazo (2-4 anos) |

| Integração com Plataformas de Comércio Social | +1.9% | Global, liderado pela adoção de mídias sociais na APAC | Curto prazo (≤ 2 anos) |

| Motores de Visão Computacional para Tamanho e Ajuste | +1.7% | América do Norte e UE, com adoção na APAC | Médio prazo (2-4 anos) |

| Desempenho de Renderização 5G e de Borda | +1.5% | América do Norte, UE, mercados selecionados da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Penetração de Kit de RA e AR-Core para Smartphones

Os frameworks de RA nativos incorporados ao iOS e Android reduziram as barreiras técnicas para os varejistas, permitindo que uma única versão de aplicativo móvel alcance milhões de dispositivos já habilitados [1]Fonte: Apple Inc., "Realidade Aumentada," apple.com. O tratamento de oclusão em tempo real, a estimativa de profundidade e a iluminação baseada em física elevam a fidelidade de renderização, ajudando os comerciantes a aumentar as taxas de conversão online. Os varejistas relatam uma redução significativa no atrito de integração porque os usuários não precisam de hardware adicional. O suporte à renderização de borda fornecido por redes 5G em expansão reduz ainda mais a latência, reforçando os casos de uso de visualização de produtos em loja e em casa.

Demanda da Geração Z por Varejo Imersivo

Consumidores com idades entre 11 e 26 anos demonstram baixa tolerância a imagens estáticas de catálogo e dependem fortemente da validação social antes da compra. Os dados de uso de análises de comerciantes indicam que a Geração Z interage com experimentações virtuais de RA com o dobro da frequência de coortes mais velhas, e a probabilidade de conversão aumenta quando os itens virtuais podem ser compartilhados em feeds sociais. Experimentos de marcas com construtores de looks baseados em avatares mostram aumento no valor do carrinho quando a personalização se alinha com os ciclos de feedback entre pares. Os varejistas traduzem esses insights em pacotes de conteúdo de implantação rápida com lançamentos sazonais, mantendo o engajamento elevado e a rotatividade de estoque responsiva.

Queda nos Custos de Criação de Conteúdo 3D

Equipamentos de digitalização automatizados, softwares de fotogrametria e padrões de compressão glTF reduziram os tempos de produção de modelos em mais da metade. Marcas de médio porte, antes limitadas por orçamentos de CGI de seis dígitos, agora terceirizam pipelines completos em contratos mensais. Fazendas de renderização em nuvem eliminam a necessidade de GPUs locais, permitindo que equipes menores enviem ativos de alta fidelidade diretamente para catálogos de aplicativos. Os custos unitários mais baixos incentivam a cobertura de todo o sortimento, em vez de lançamentos apenas para produtos principais, ampliando a exposição do consumidor a SKUs habilitados para RA.

Integração com Plataformas de Comércio Social

Instagram, TikTok e Snapchat incorporam a experimentação de produtos diretamente em publicações compráveis, condensando descoberta, experimentação e finalização da compra em um único fluxo. Os varejistas se beneficiam de vídeos gerados por usuários que endossam implicitamente o ajuste e o estilo, ampliando o alcance com gasto marginal em mídia. Ganchos de API alimentam metadados de SKU em bibliotecas de filtros, garantindo que preços e estoque permaneçam sincronizados. Comerciantes transfronteiriços aproveitam esses mesmos fluxos para desbloquear a entrada em mercados sem construir sites independentes, acelerando o mercado de compras aumentadas em economias emergentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Campo de Visão Limitado e Ergonomia dos Óculos de RA | -1.8% | Global, mais pronunciado em segmentos empresariais | Longo prazo (≥ 4 anos) |

| Desafios de Escala de Conteúdo do Lado da Marca | -1.5% | América do Norte e UE, expandindo globalmente | Médio prazo (2-4 anos) |

| Preocupações com Privacidade de Dados em Análises de RA | -1.2% | UE (GDPR), expandindo para mercados globais | Curto prazo (≤ 2 anos) |

| Padrões de RA Fragmentados e Integração | -0.9% | Global, com variação regional na adoção | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Campo de Visão Limitado e Ergonomia dos Óculos de RA

A maioria dos headsets para consumidores ainda restringe o campo de visão a ângulos inferiores a 50 graus, criando visuais em formato letterbox que quebram a imersão durante longas sessões de compras. Os módulos de bateria adicionam peso frontal e os ciclos de recarga interrompem o uso contínuo em loja. As redes de varejo que testam dispositivos compartilhados também precisam lidar com protocolos de higienização pós-pandemia, que adicionam tempo e custo de pessoal. A pesquisa e desenvolvimento em miniaturização de componentes continua, mas os pontos de preço para o mercado de massa ainda estão a várias gerações de produtos de distância.

Preocupações com Privacidade de Dados em Análises de RA

Aplicativos imersivos coletam malhas espaciais, sinais biométricos e dados de olhar, todos os quais se enquadram nas cláusulas de dados sensíveis do GDPR [2]Fonte: Deloitte, "Realidade Estendida e GDPR," deloitte.com. Os varejistas enfrentam requisitos de consentimento mais rigorosos porque os usuários raramente compreendem como os mapas de profundidade revelam layouts de ambientes ou dimensões corporais. Os reguladores regionais exigem prompts claros de opt-in e medidas de minimização de dados, adicionando sobrecarga de conformidade que atrasa o lançamento. As marcas respondem processando dados no dispositivo sempre que possível e oferecendo controles de exclusão transparentes para tranquilizar os compradores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Aplicativos Móveis Permanecem como Núcleo Enquanto os Óculos Aceleram

Os aplicativos de RA móvel representaram 58,02% da receita de 2025, consolidando seu papel como ponto de entrada padrão para o mercado de compras aumentadas. Os varejistas incorporam ferramentas de visualização 3D, guias de tamanho e ajuste e ferramentas de posicionamento espacial diretamente nas lojas iOS e Android existentes, poupando os clientes de aprender novas interfaces. O desempenho dos aplicativos se beneficia de APIs de nível metal e processadores neurais agora padrão em smartphones de ponta, tornando as quedas de quadros raras mesmo durante flutuações de rede. A RA baseada na Web amplia o alcance porque um link de toque para visualização em uma listagem de produto pode iniciar pré-visualizações baseadas em câmera dentro do navegador, contornando downloads que historicamente suprimiam o engajamento. Espelhos inteligentes em loja adicionam sobreposições dinâmicas de chamada para ação, e os operadores de redes relatam ganhos no tempo de permanência quando os compradores veem roupas em avatares personalizados.

Os óculos e headsets de RA, embora representem apenas uma fatia modesta das vendas de 2025, crescem a um CAGR de 21,35% até 2031 à medida que as melhorias nos motores visuais e a escala da cadeia de suprimentos reduzem os pontos de preço no varejo. Guias de onda de próxima geração prometem estruturas mais leves e menos fadiga ocular, permitindo comparações mãos-livres entre itens físicos em araras e variantes de cores disponíveis online. Casos de uso empresariais — separação de estoque por funcionários, montagem guiada e estilismo de concierge — impulsionam os pedidos iniciais, sustentando o aumento de volume antes da adoção mainstream. As APIs de integração agora traduzem a telemetria de sessão em painéis de gerenciamento de estoque, alinhando o mercado de compras aumentadas com métricas omnicanal mais amplas. Os editores de conteúdo respondem otimizando contagens de polígonos e bibliotecas de shaders para se adequar aos pipelines ópticos, garantindo que os acabamentos dos produtos, como o brilho do tecido ou o brilho metálico, sejam exibidos com precisão em dispositivos portáteis e vestíveis.

Por Oferta: Hardware Domina, mas Serviços Escalam Rapidamente

O hardware representou 45,12% da receita em 2025, ancorado por painéis de exibição, câmeras de profundidade, hubs de sensores e gateways de computação de borda que alimentam ativações de varejo táteis. Varejistas com grandes redes de lojas alocam capital para provadores digitais, paredes interativas e estações de quiosque que convergem a descoberta de produtos e o checkout. Os fornecedores de processadores lançam designs de sistema em chip que descarregam o processamento neural, permitindo um tratamento de oclusão suave sem GPUs dedicadas. Os varejistas medem o retorno sobre o investimento não apenas no aumento de tráfego, mas também na redução das taxas de devolução, porque os compradores pré-visualizam o ajuste e o tom antes da compra, melhorando a lucratividade em categorias de alta devolução, como vestuário e cosméticos.

Os serviços se expandem a um CAGR de 17,55%, auxiliados pela percepção de que o comércio imersivo é um ciclo de vida de conteúdo contínuo, não uma instalação única. As agências oferecem pacotes de assinatura combinando digitalização de nuvem de pontos, captura de material PBR fotorrealista, hospedagem em CMS e análise comportamental integrada ao CRM. Redes pequenas e médias — tradicionalmente excluídas por despesas de capital de seis dígitos — agora terceirizam pipelines completos, pagando por SKU. As plataformas de software complementam a pilha com editores de arrastar e soltar, SDKs e ferramentas de teste A/B, mas os parceiros de serviço permanecem fundamentais porque as equipes de marca frequentemente carecem de talentos internos em CGI ou UX espacial. O mercado de compras aumentadas, portanto, equilibra ativos tangíveis de hardware com receitas de serviços orientadas ao conhecimento, uma dualidade projetada para persistir ao longo do horizonte de previsão.

Por Setor de Usuário Final: Moda Lidera; Móveis Superam

Moda e vestuário controlaram 36,12% do faturamento de 2025, dependendo da RA para fechar a lacuna tátil que há muito dificultava a adoção do comércio eletrônico. Espelhos de experimentação virtual permitem que os compradores avaliem caimento, cor e combinações de estilo, enquanto os motores de ajuste por visão computacional ajustam a renderização de roupas às medidas corporais individuais. Os subsegmentos de beleza implantam lentes de RA que mapeiam tons de batom ou contornos de sobrancelha com precisão em nível de pixel, impulsionando aumentos de conversão e vendas cruzadas de itens complementares. As taxas de devolução em pedidos de vestuário caem quando os clientes pré-visualizam o ajuste, melhorando as margens em escala e reforçando a liderança no mercado de compras aumentadas. As colaborações de marcas com franquias de entretenimento convertem lançamentos de edição limitada em lookbooks imersivos, aumentando a participação de voz entre as coortes da Geração Z que recompensam novidade e autenticidade.

Móveis e decoração de interiores registram um CAGR de 22,75% até 2031, à medida que a visualização espacial resolve uma barreira crítica de compra: a incerteza sobre tamanho e estilo em ambientes existentes. O IKEA Place popularizou o posicionamento em "escala real", e as iterações subsequentes agora ancoram peças virtuais com precisão dimensional em nível milimétrico. Os varejistas de materiais de construção integram a estimativa de iluminação para que os materiais apareçam consistentes com as condições reais do ambiente, e cenas com múltiplos itens permitem redesenhos de ambientes inteiros, em vez de pré-visualizações de itens únicos. Os valores dos tickets em móveis superam os carrinhos de moda em massa, portanto, os aumentos incrementais de conversão se traduzem em receita absoluta significativa. O tamanho do mercado de compras aumentadas para este segmento cresce ainda mais à medida que os fabricantes pré-carregam opções configuráveis — amostras de tecido, estilos de pés, complementos modulares — em editores no aplicativo, encurtando os prazos de entrega em pedidos personalizados.

Análise Geográfica

A América do Norte deteve 30,35% da receita de 2025, refletindo os primeiros projetos piloto empresariais, as densas implantações de 5G e um ecossistema de inovação ancorado por provedores de plataformas como Apple, Google e Microsoft. Os varejistas exploram as pegadas de lojas suburbanas e urbanas como laboratórios de teste ao vivo, medindo o aumento em canais de clique e retirada, balcões de devolução e reengajamento móvel. A expansão de regiões de nuvem nos Estados Unidos e no Canadá garante streaming de baixa latência para ativos de RA, mitigando o "atraso de carregamento" que anteriormente prejudicava a paciência do cliente. Os frameworks de privacidade de dados permanecem relativamente favoráveis aos negócios em comparação com a UE, permitindo que as marcas experimentem análises de rastreamento de olhar, desde que as divulgações permaneçam transparentes.

A Ásia-Pacífico registra o CAGR mais rápido de 21,4% até 2031, impulsionada pelas normas de comércio com foco em dispositivos móveis e por uma cultura de comércio social integrada que torna os filtros de RA parte das mensagens diárias. As grandes empresas de tecnologia chinesas incorporam recursos de experimentação em super-aplicativos, transformando o engajamento social rotineiro em funis de conversão em tempo real. Os governos do Japão, Coreia do Sul e Singapura alocam subsídios de P&D e incentivos fiscais para startups de XR, acelerando as escalas de fabricação de componentes ópticos que repercutem nas cadeias de suprimentos regionais. Os corredores de comércio eletrônico transfronteiriço conectam compradores do Sudeste Asiático a comerciantes chineses, e os hubs de logística integrados encurtam as janelas de entrega para que a promessa virtual encontre o cumprimento físico.

A Europa demonstra uma adoção constante, auxiliada pela alta penetração de banda larga e por uma mentalidade do consumidor sintonizada com a sustentabilidade. A RA ajuda a reduzir as pegadas de carbono ao diminuir as frequências de devolução, uma narrativa que ressoa com os compradores da UE. A conformidade com o GDPR impõe engenharia adicional em torno da minimização de dados, mas a adesão constrói confiança, evidenciada por taxas de opt-in mais altas quando os diálogos de consentimento detalham os benefícios. As casas de moda pan-continentais adotam showrooms virtuais que se sincronizam com desfiles de moda ao vivo, permitindo que o público remoto compre looks in situ. Os mercados emergentes do Oriente Médio e da África aproveitam os shoppings de uso misto como âncoras experienciais, com o tráfego de turistas experimentando caças ao tesouro gamificadas em RA que se convertem em compras de mercadorias.

Cenário Competitivo

O mercado de compras aumentadas apresenta fragmentação moderada, com os cinco principais varejistas e provedores de plataformas capturando uma participação considerável, mas não dominante. O investimento de USD 10 bilhões da Amazon em novos clusters de data centers fortalece seu backbone AWS para cargas de trabalho de renderização em tempo real, permitindo que os vendedores do marketplace incorporem ativos 3D sem penalidades de latência. O Walmart implanta pipelines de varejo adaptativos que fundem sugestões de estilo de RA e IA generativa, trabalhando em direção a corredores hiperpersonalizados que se atualizam digitalmente conforme o estoque gira. A IKEA integra algoritmos de design de ambientes em seu aplicativo principal, posicionando o mobile no centro de sua renovação omnicanal e estreitando os ciclos de feedback entre a inspiração digital e a retirada de produtos.

A Shopify equipa comerciantes independentes com widgets de página de produto de RA prontos para uso e conversores automatizados de USDZ/glTF, democratizando o comércio imersivo para marcas com largura de banda técnica limitada. A Sephora impulsiona a inovação dentro das lojas por meio de espelhos inteligentes que recomendam combinações de cores com base no mapeamento de complexão, ajudando a rede a sustentar margens premium em um mercado de cosméticos concorrido. Enquanto isso, Apple, Google e Meta cortejam varejistas por meio de extensões de SDK que se conectam aos seus roteiros de computação espacial, transformando efetivamente as atualizações de plataforma em lançamentos de capacidades de varejo.

Startups que atendem a nichos verticais — como dimensionamento de calçados ou personalização de relógios de luxo — buscam diferenciação por meio de propriedade intelectual especializada em visão computacional. No entanto, a escala requer volume de dados e relacionamentos com varejistas que os incumbentes frequentemente controlam. Como resultado, muitos recém-chegados se voltam para camadas de serviço B2B ou aceitam ofertas de aquisição que incorporam seus recursos nos roteiros dos provedores de plataformas. A narrativa competitiva, portanto, se inclina para a integração vertical e o bloqueio de ecossistema, com organismos de padrões abertos correndo para manter a interoperabilidade viva dentro de um mercado de compras aumentadas que avança rapidamente em direção à maturidade.

Líderes do Setor de Compras Aumentadas

Amazon

Walmart

IKEA

Shopify

Sephora

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Amazon anunciou um investimento de USD 10 bilhões em data centers na Carolina do Norte para expandir a infraestrutura de IA e suportar renderização de RA em grande escala para clientes de varejo.

- Maio de 2025: A IKEA abriu uma loja principal na Oxford Street com cumprimento omnicanal e zonas de visualização de RA no aplicativo que mesclam exibição física com personalização digital.

- Fevereiro de 2025: A IKEA atualizou seu aplicativo móvel com ferramentas de design de ambientes com tecnologia de IA, permitindo que os usuários criem layouts realistas antes da compra.

- Junho de 2024: O Walmart lançou recursos de experimentação óptica de RA para óculos e acessórios, expandindo seu kit de ferramentas imersivo para categorias de produtos.

- Janeiro de 2024: O Walmart introduziu a experiência de RA Walmart Discovered no Roblox, permitindo a descoberta de produtos no jogo com links para o estoque do mundo real.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de compras aumentadas como toda a receita gerada quando varejistas ou plataformas de comércio eletrônico implantam software de realidade aumentada, middleware e hardware de propósito específico que permite aos compradores visualizar, experimentar ou configurar produtos em tempo real antes da compra. A avaliação captura licenças de primeira venda, assinaturas, projetos de integração, espelhos inteligentes, câmeras de profundidade, óculos de RA e sensores relacionados.

Excluímos vitrines de realidade virtual pura, RA de manutenção industrial e receita de SDK exclusiva para desenvolvedores.

Visão Geral da Segmentação

- Por Plataforma

- Aplicativos de RA Móvel

- RA Baseada na Web

- Espelhos Inteligentes e Quiosques

- Óculos e Headsets de RA

- Por Oferta

- Hardware

- Software

- Serviços

- Por Setor de Usuário Final

- Moda e Vestuário

- Beleza e Cosméticos

- Móveis e Decoração de Interiores

- Mercearia e Conveniência

- Automotivo e Acessórios

- Outros

- Por Região

- América do Norte

- Canadá

- Estados Unidos

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia)

- Restante da Europa

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Realizamos entrevistas estruturadas e pesquisas curtas com gerentes de produtos de RA, líderes de agências interativas e chefes de merchandising na América do Norte, Europa e principais mercados da Ásia-Pacífico. Suas percepções sobre taxas de adoção, custos médios de projetos e períodos de retorno preencheram lacunas secundárias e orientaram verificações de premissas.

Pesquisa Documental

Extraímos insumos de base de conjuntos de dados abertos, como o Comércio Varejista Mensal do Censo dos EUA, o Faturamento do Varejo do Eurostat, relatórios de penetração de smartphones da GSMA e famílias de patentes marcadas como "comércio visual de RA" no Questel. Os boletins de associações comerciais da Federação Nacional do Varejo e da Associação de Tecnologia do Consumidor ajudaram a mapear as contagens de instalação de espelhos inteligentes e módulos de experimentação baseados na web, enquanto os arquivos de empresas, relatórios 10-K e apresentações para investidores revelaram a economia unitária dos principais provedores de plataformas de RA.

Além disso, nossos analistas consultaram o D&B Hoovers para divisões de receita de varejistas e o Dow Jones Factiva para implantações recentes, e depois cruzaram os dados alfandegários do Volza para estimar os fluxos de hardware. As fontes listadas são ilustrativas; muitos outros registros públicos apoiaram a coleta, validação e esclarecimento de dados.

Dimensionamento do Mercado e Previsão

Um modelo de cima para baixo começa com os pools totais de vendas no varejo e no comércio eletrônico, depois aplica taxas de penetração de RA e gasto médio por implantação. Consolidações seletivas de baixo para cima de remessas de espelhos inteligentes, contagens de assinaturas de RA na web e pares de ASP × volume amostrados validam e ajustam os totais. As principais variáveis incluem a participação de LiDAR em smartphones, a adoção de WebAR em nível de navegador, as taxas de devolução de vestuário, os preços de componentes de espelhos inteligentes e os orçamentos médios de projetos. A regressão multivariada estende esses impulsionadores até 2030, com análise de cenários testando a demanda de alta e baixa.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de anomalias em relação a índices independentes antes da revisão sênior. Atualizamos o modelo anualmente e emitimos atualizações intermediárias quando eventos materiais, como grandes lançamentos de plataformas, alteram os insumos principais.

Por que Nossa Base do Mercado de Compras Aumentadas Inspira Confiança

As estimativas publicadas diferem porque os estudos adotam escopos, moedas e cadências de atualização variados. Relatórios externos podem rastrear apenas taxas de software ou aplicar preços médios estáticos que ignoram a rápida deflação de custos. Outros extrapolam contagens de unidades a partir de downloads de aplicativos sem verificar o uso ativo, e alguns atualizam apenas a cada dois anos.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 18,21 B (2025) | ||

| USD 4,82 B (2024) | Consultoria Global A | Exclui hardware e implantações em loja |

| USD 8,03 B (2025) | Jornal Comercial B | Usa ASPs fixos e cobertura regional limitada |

| USD 3,40 B (2023) | Associação do Setor C | Ano base desatualizado e sem atualização anual |

A comparação mostra que nosso escopo mais amplo, porém claramente definido, o ciclo de atualização oportuno e a validação em dois estágios fornecem aos tomadores de decisão uma base equilibrada e transparente que pode ser rastreada até variáveis concretas.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de compras aumentadas?

O mercado está em USD 20,78 bilhões em 2026 e a previsão é de crescimento para USD 40,15 bilhões até 2031.

Com que velocidade o mercado de compras aumentadas deve crescer?

Projeta-se uma expansão a um CAGR de 14,08% ao longo de 2026-2031, impulsionada pela adoção de RA móvel, pela queda nos custos de conteúdo 3D e pelo engajamento da Geração Z.

Qual plataforma lidera o mercado de compras aumentadas hoje?

Os aplicativos de RA móvel lideram, capturando 58,02% da receita de 2025, graças à ubiquidade do hardware de smartphones e aos frameworks de RA incorporados.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 21,4%, impulsionada pelo comportamento do consumidor com foco em dispositivos móveis e pelos ecossistemas integrados de comércio social.

Qual setor de usuário final mais se beneficia das compras aumentadas?

Moda e vestuário detêm a maior participação com 36,12%, usando experimentações virtuais para resolver desafios de visualização de ajuste e estilo, embora os móveis apresentem o crescimento mais rápido.

Página atualizada pela última vez em: