Größe und Marktanteil des Marktes für erweitertes Einkaufen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 20.78 Milliarden US-Dollar |

| Marktgröße (2031) | 40.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

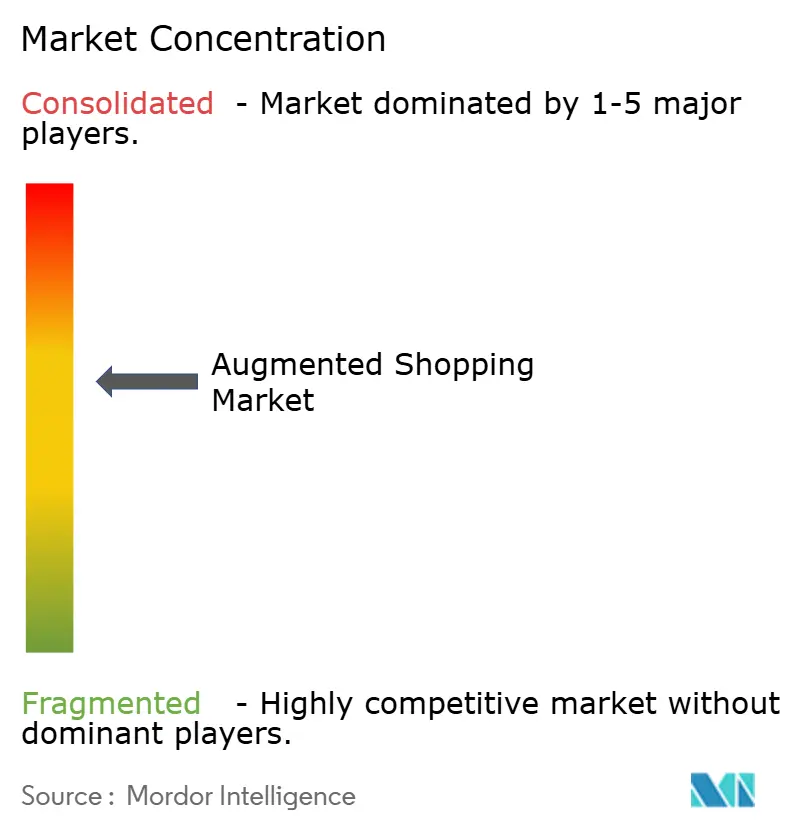

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für erweitertes Einkaufen von Mordor Intelligence

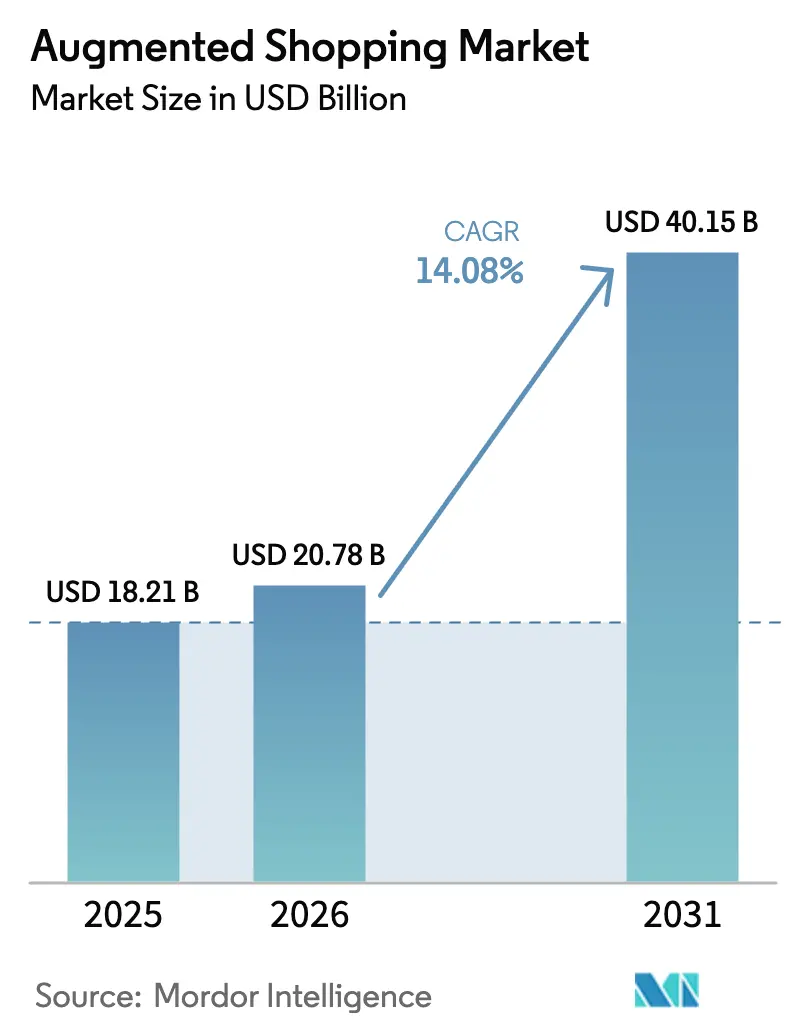

Die Größe des Marktes für erweitertes Einkaufen wurde im Jahr 2025 auf USD 18,21 Milliarden geschätzt und soll von USD 20,78 Milliarden im Jahr 2026 auf USD 40,15 Milliarden bis 2031 wachsen, bei einer CAGR von 14,08 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die rasche Verbreitung von Smartphone-AR-Kits, sinkende Kosten für die Erstellung von 3-D-Inhalten und ausgereifte Computer-Vision-Engines vorangetrieben, die die sensorische Lücke zwischen dem Online-Surfen und dem Ausprobieren im Geschäft verringern. Einzelhändler betrachten immersiven Handel zunehmend als Kerninfrastruktur statt als experimentelle Ergänzung – ein Wandel, der durch die Vorliebe der Generation Z für Produkterkundung verstärkt wird, die physischen Kontext mit digitaler Personalisierung verbindet. Hardwareinvestitionen in intelligente Spiegel, Tiefensensoren und Edge-Server setzen sich fort, doch dienstleistungsgetriebene Ausgaben beschleunigen sich, da Marken externe Expertise für 3-D-Modellierung, Integration und Analysen suchen. Nordamerika profitiert von einer weitverbreiteten 5G-Abdeckung und frühen Unternehmenspiloten, während Asien-Pazifik die steilste Wachstumskurve aufweist, gestützt auf mobile-first-Social-Commerce-Ökosysteme und staatliche Unterstützung für XR-Forschung. Die Wettbewerbsintensität steigt, da Amazon, Walmart, IKEA, Shopify und Sephora proprietäre Plattformen ausbauen, was Netzwerkeffektvorteile schafft, die den Markt für erweitertes Einkaufen vergrößern und gleichzeitig die Eintrittsbarrieren für kleinere Wettbewerber erhöhen.

Wichtigste Erkenntnisse des Berichts

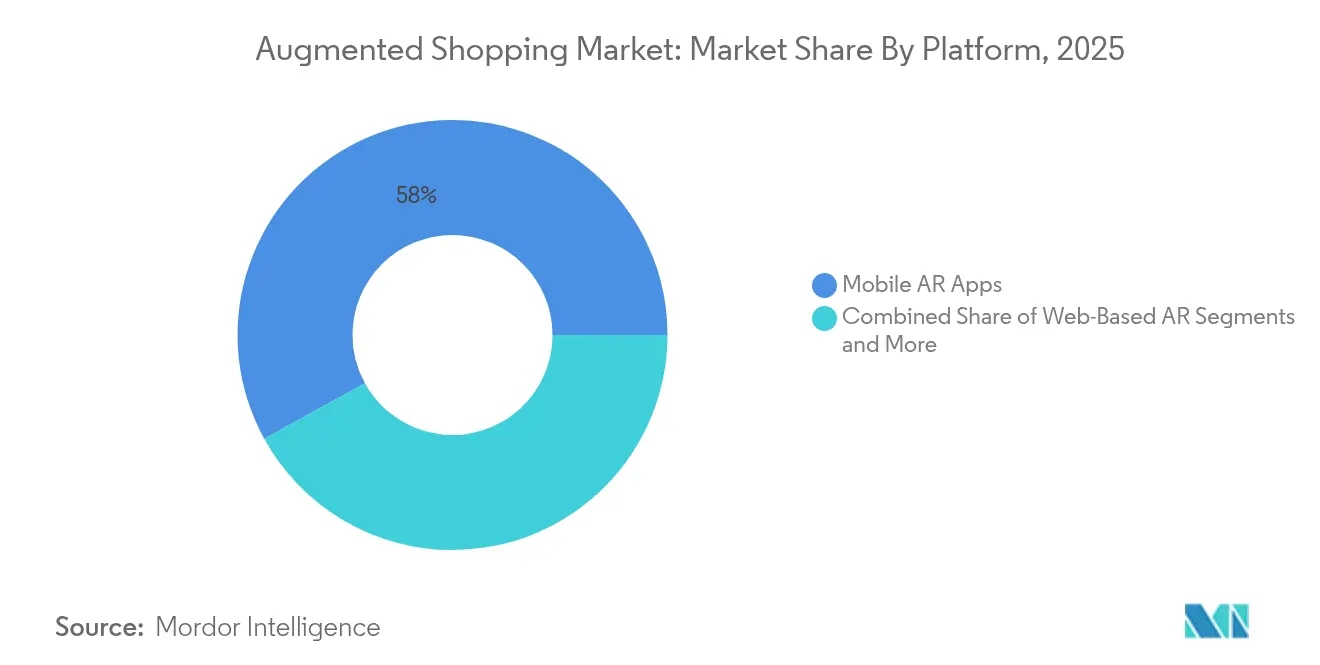

- Nach Plattform hielten Mobile AR-Apps im Jahr 2025 einen Umsatzanteil von 58,02 %; AR-Brillen und Headsets werden voraussichtlich bis 2031 mit einer CAGR von 21,35 % im Markt für erweitertes Einkaufen wachsen.

- Nach Angebot entfiel im Jahr 2025 ein Anteil von 45,12 % des Marktes für erweitertes Einkaufen auf Hardware, während Dienstleistungen voraussichtlich mit einer CAGR von 17,55 % bis 2031 wachsen werden.

- Nach Endnutzerbranche dominierte Mode und Bekleidung mit einem Umsatzanteil von 36,12 % im Jahr 2025; Möbel und Wohndekor werden voraussichtlich zwischen 2026 und 2031 eine CAGR von 22,75 % im Markt für erweitertes Einkaufen erzielen.

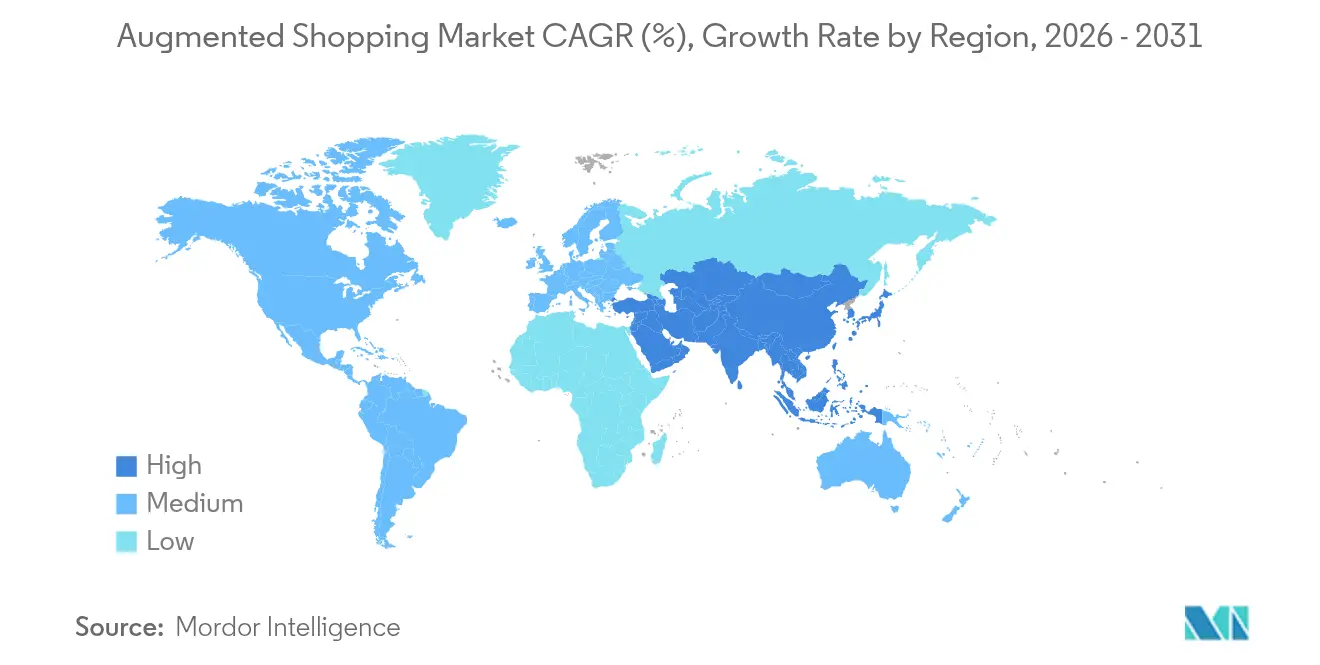

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 30,35 % im Jahr 2025, während Asien-Pazifik im Prognosezeitraum des Marktes für erweitertes Einkaufen voraussichtlich mit einer CAGR von 21,4 % wachsen wird.

- Amazon, Walmart, IKEA, Shopify und Sephora bauen proprietäre Plattformen aus und schaffen Netzwerkeffektvorteile, die den Markt für erweitertes Einkaufen vergrößern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für erweitertes Einkaufen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Smartphone-AR-Kits und AR-Core | +3.2% | Global, mit stärkerer Auswirkung in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage der Generation Z nach immersivem Einzelhandel | +2.8% | Global, konzentriert auf städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten für die Erstellung von 3-D-Inhalten | +2.1% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration von Social-Commerce-Plattformen | +1.9% | Global, angeführt von der Social-Media-Nutzung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Computer-Vision-Engines für Größe und Passform | +1.7% | Nordamerika und EU, mit Übernahme in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| 5G und Edge-Rendering-Leistung | +1.5% | Nordamerika, EU, ausgewählte Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Smartphone-AR-Kits und AR-Core

Native AR-Frameworks, die in iOS und Android eingebettet sind, haben die technischen Hürden für Einzelhändler gesenkt und ermöglichen es, mit einem einzigen mobilen App-Build Millionen von bereits aktivierten Geräten zu erreichen [1]Quelle: Apple Inc., "Augmented Reality," apple.com. Echtzeit-Verdeckungsverarbeitung, Tiefenschätzung und physikbasierte Beleuchtung erhöhen die Rendering-Qualität und helfen Händlern, die Online-Konversionsraten zu steigern. Einzelhändler berichten von deutlich reduzierter Einstiegshürde, da Nutzer keine zusätzliche Hardware benötigen. Edge-Rendering-Unterstützung über expandierende 5G-Netze reduziert die Latenz weiter und stärkt Anwendungsfälle zur Produktvisualisierung im Geschäft und zu Hause.

Nachfrage der Generation Z nach immersivem Einzelhandel

Verbraucher im Alter von 11 bis 26 Jahren zeigen eine geringe Toleranz gegenüber statischen Katalogbildern und verlassen sich vor dem Kauf stark auf soziale Bestätigung. Nutzungsdaten aus Händleranalysen zeigen, dass die Generation Z doppelt so häufig mit AR-Anproben interagiert wie ältere Kohorten, und die Konversionswahrscheinlichkeit steigt, wenn virtuelle Artikel in sozialen Feeds geteilt werden können. Markenexperimente mit Avatar-basierten Outfit-Buildern zeigen eine Erhöhung der Warenkorbgröße, wenn die Personalisierung mit Peer-Feedback-Schleifen übereinstimmt. Einzelhändler übersetzen diese Erkenntnisse in schnell einsetzbare Inhaltspakete mit saisonalen Drops, die das Engagement hoch halten und den Lagerumschlag reaktionsfähig machen.

Sinkende Kosten für die Erstellung von 3-D-Inhalten

Automatisierte Scan-Rigs, Photogrammetrie-Software und glTF-Kompressionsstandards haben die Modellproduktionszeiten um mehr als die Hälfte reduziert. Mittelständische Marken, die früher durch sechsstellige CGI-Budgets eingeschränkt waren, lagern jetzt End-to-End-Pipelines auf monatlicher Basis aus. Cloud-basierte Render-Farmen eliminieren den Bedarf an lokalen GPUs und ermöglichen es kleineren Teams, hochwertige Assets direkt in App-Kataloge zu übertragen. Niedrigere Stückkosten fördern eine vollständige Sortimentsabdeckung statt nur Flagship-Einführungen und verbreitern die Verbraucherexposition gegenüber AR-fähigen SKUs.

Integration von Social-Commerce-Plattformen

Instagram, TikTok und Snapchat betten Produkttests direkt in kaufbare Beiträge ein und bündeln Entdeckung, Test und Checkout in einem einzigen Ablauf. Einzelhändler profitieren von nutzergenerierten Videos, die implizit Passform und Stil bestätigen und die Reichweite bei marginalen Medienausgaben verstärken. API-Schnittstellen speisen SKU-Metadaten in Filterbibliotheken ein und stellen sicher, dass Preise und Lagerbestände synchronisiert bleiben. Grenzüberschreitende Händler nutzen dieselben Abläufe, um Marktzugang zu erschließen, ohne eigenständige Websites aufzubauen, und beschleunigen so den Markt für erweitertes Einkaufen in aufstrebenden Volkswirtschaften.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenztes Sichtfeld und Ergonomie von AR-Brillen | -1.8% | Global, stärker ausgeprägt in Unternehmenssegmenten | Langfristig (≥ 4 Jahre) |

| Herausforderungen bei der Inhaltsskalierung auf Markenseite | -1.5% | Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken in der AR-Analytik | -1.2% | EU (DSGVO), Ausweitung auf globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte AR-Standards und Integration | -0.9% | Global, mit regionalen Unterschieden bei der Übernahme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenztes Sichtfeld und Ergonomie von AR-Brillen

Die meisten Consumer-Headsets beschränken das Sichtfeld noch auf Winkel unter 50 Grad, was Letterbox-Bilder erzeugt, die das Eintauchen bei langen Einkaufssitzungen unterbricht. Batteriemodule fügen frontlastiges Gewicht hinzu, und Ladezyklen unterbrechen den kontinuierlichen Einsatz im Geschäft. Einzelhandelsketten, die gemeinsam genutzte Geräte erproben, müssen auch Post-Pandemie-Desinfektionsprotokolle berücksichtigen, die Zeit und Personalkosten erhöhen. Die Forschung und Entwicklung zur Komponentenminiaturisierung schreitet voran, doch massenmarkttaugliche Preispunkte sind noch mehrere Produktgenerationen entfernt.

Datenschutzbedenken in der AR-Analytik

Immersive Apps erfassen räumliche Netze, biometrische Hinweise und Blickdaten, die alle unter die Klauseln für sensible Daten der DSGVO fallen [2]Quelle: Deloitte, "Extended Reality und DSGVO," deloitte.com. Einzelhändler sehen sich strengeren Einwilligungsanforderungen gegenüber, da Nutzer selten verstehen, wie Tiefenkarten Raumlayouts oder Körpermaße offenbaren. Regionale Aufsichtsbehörden fordern klare Opt-in-Aufforderungen und Datensparsamkeitsmaßnahmen, was den Compliance-Aufwand erhöht und Markteinführungen verzögert. Marken begegnen dem, indem sie die Verarbeitung nach Möglichkeit auf dem Gerät durchführen und transparente Löschkontrollen anbieten, um Käufer zu beruhigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Mobile Apps bleiben Kernbestandteil, während Brillen an Fahrt gewinnen

Mobile AR-Apps machten 58,02 % des Umsatzes im Jahr 2025 aus und festigten ihre Rolle als Standard-Einstiegspunkt für den Markt für erweitertes Einkaufen. Einzelhändler betten 3-D-Visualisierung, Größen- und Passformführer sowie räumliche Platzierungswerkzeuge direkt in bestehende iOS- und Android-Storefronts ein und ersparen den Kunden das Erlernen neuer Benutzeroberflächen. Die Anwendungsleistung schöpft Stärke aus Metal-Level-APIs und neuronalen Prozessoren, die jetzt in Flaggschiff-Telefonen Standard sind, was Frame-Drops selbst bei Netzwerkschwankungen selten macht. Web-basiertes AR erweitert die Reichweite, da ein Tap-to-View-Link in einer Produktliste kamerabasierte Vorschauen im Browser starten kann und Downloads umgeht, die historisch das Engagement gedämpft haben. Intelligente Spiegel im Geschäft fügen dynamische Call-to-Action-Overlays hinzu, und Kettenbetreiber berichten von Verweildauergewinnen, sobald Käufer Kleidungsstücke auf personalisierten Avataren sehen.

AR-Brillen und Headsets, obwohl nur ein bescheidener Anteil des Umsatzes im Jahr 2025, wachsen bis 2031 mit einer CAGR von 21,35 %, da Verbesserungen der visuellen Engine und die Skalierung der Lieferkette die Einzelhandelspreispunkte senken. Wellenleiter der nächsten Generation versprechen leichtere Gehäuse und weniger Augenbelastung und ermöglichen den freihändigen Vergleich zwischen physischen Regalartikeln und online verfügbaren Farbvarianten. Unternehmensanwendungsfälle – Mitarbeiter-Kommissionierung, geführte Montage und Concierge-Styling – treiben frühe Bestellungen an und unterstützen die Volumenerhöhung vor der Massenadoption. Integrations-APIs übersetzen Sitzungstelemetrie jetzt in Bestandsverwaltungs-Dashboards und richten den Markt für erweitertes Einkaufen an umfassenderen Omnichannel-Metriken aus. Inhaltsanbieter reagieren, indem sie Polygonzahlen und Shader-Bibliotheken für optische Pipelines optimieren und sicherstellen, dass Produktoberflächen wie Stoffglanz oder metallisches Funkeln sowohl auf Handheld- als auch auf am Kopf getragenen Geräten korrekt angezeigt werden.

Nach Angebot: Hardware dominiert, aber Dienstleistungen skalieren schnell

Hardware erzielte im Jahr 2025 einen Umsatzanteil von 45,12 %, gestützt auf Display-Panels, Tiefenkameras, Sensor-Hubs und Edge-Computing-Gateways, die taktile Einzelhandelsaktivierungen ermöglichen. Einzelhändler mit großen Filialnetzen investieren Kapitalausgaben in digitale Umkleidekabinen, interaktive Wände und Kiosk-Stationen, die Produktentdeckung und Checkout zusammenführen. Prozessoranbieter veröffentlichen System-on-Chip-Designs, die neuronale Verarbeitung auslagern und eine reibungslose Verdeckungsverarbeitung ohne dedizierte GPUs ermöglichen. Einzelhändler messen den ROI nicht nur an der Verkehrssteigerung, sondern auch an reduzierten Rücksendequoten, da Käufer Passform und Farbton vor dem Kauf in der Vorschau sehen, was die Rentabilität in Kategorien mit hoher Rücksendequote wie Bekleidung und Kosmetik verbessert.

Dienstleistungen wachsen mit einer CAGR von 17,55 %, begünstigt durch die Erkenntnis, dass immersiver Handel ein kontinuierlicher Inhaltslebenszyklus ist und keine einmalige Installation. Agenturen bieten Abonnementpakete an, die Punktwolken-Scanning, fotorealistisches PBR-Material-Capturing, CMS-Hosting und Verhaltensanalysen kombiniert mit CRM umfassen. Kleine und mittelgroße Ketten – traditionell durch sechsstellige Kapitalausgaben ausgeschlossen – lagern jetzt ganze Pipelines aus und zahlen pro SKU. Softwareplattformen ergänzen den Stack mit Drag-and-Drop-Editoren, SDKs und A/B-Test-Tools, aber Servicepartner bleiben entscheidend, da Markenteams oft keine internen CGI- oder räumlichen UX-Talente haben. Der Markt für erweitertes Einkaufen balanciert somit greifbare Hardware-Assets mit wissensgetriebenen Serviceumsätzen – eine Dualität, die voraussichtlich über den gesamten Prognosehorizont bestehen bleibt.

Nach Endnutzerbranche: Mode führt; Möbel überholt

Mode und Bekleidung kontrollierten 36,12 % des Umsatzes im Jahr 2025 und nutzten AR, um die taktile Lücke zu schließen, die den E-Commerce lange behindert hat. Virtuelle Anprobiespiegel ermöglichen es Käufern, Drapierung, Farbe und Styling-Kombinationen zu bewerten, während Computer-Vision-Passform-Engines das Kleidungsrendering an die Körpermaße einer Person anpassen. Beauty-Subsegmente setzen AR-Linsen ein, die Lippenstiftfarben oder Augenbrauenkonturen mit pixelgenauer Präzision abbilden, was Konversionssteigerungen und Cross-Selling von Ergänzungsartikeln antreibt. Rücksendequoten bei Bekleidungsbestellungen sinken, wenn Kunden die Passform in der Vorschau sehen, was die Margen im großen Maßstab verbessert und die Führungsposition im Markt für erweitertes Einkaufen stärkt. Markenzusammenarbeiten mit Unterhaltungsfranchises verwandeln limitierte Drops in immersive Lookbooks und erhöhen den Share-of-Voice bei Generation-Z-Kohorten, die Neuheit und Authentizität belohnen.

Möbel und Wohndekor verzeichnen bis 2031 eine CAGR von 22,75 %, da räumliche Visualisierung eine kritische Kaufbarriere löst: Unsicherheit über Größe und Stil in bestehenden Räumen. IKEA Place popularisierte die „maßstabsgetreue” Platzierung, und nachfolgende Iterationen verankern virtuelle Stücke jetzt mit millimetergenauer Dimensionsgenauigkeit. Heimwerker-Einzelhändler integrieren Beleuchtungsschätzung, damit Materialien konsistent mit den tatsächlichen Raumbedingungen erscheinen, und Mehrgegenstandsszenen ermöglichen komplette Raumumgestaltungen statt Einzelgegenstandsvorschauen. Ticketgrößen bei Möbeln übersteigen Warenkörbe der Massenmode, sodass inkrementelle Konversionssteigerungen in erhebliche absolute Umsätze übersetzt werden. Die Größe des Marktes für erweitertes Einkaufen in diesem Segment wächst weiter, da Hersteller konfigurierbare Optionen – Stoffmuster, Beinstile, modulare Ergänzungen – in In-App-Editoren vorladen und die Vorlaufzeiten für individuelle Bestellungen verkürzen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 30,35 %, was frühe Unternehmenspiloten, dichte 5G-Ausbauten und ein Innovationsökosystem widerspiegelt, das von Plattformanbietern wie Apple, Google und Microsoft verankert wird. Einzelhändler nutzen Vorort- und Stadtfilialnetze als Live-Testbeds und messen Steigerungen über Click-and-Collect-, Rückgabeschalter- und mobile Re-Engagement-Kanäle. Die Expansion von Cloud-Regionen in den Vereinigten Staaten und Kanada gewährleistet latenzarmes Streaming für AR-Assets und mildert die „Ladelatenz”, die zuvor die Kundentoleranz untergrub. Datenschutzrahmen bleiben im Vergleich zur EU relativ unternehmensfreundlich und ermöglichen es Marken, mit Blickverfolgungsanalysen zu experimentieren, solange die Offenlegungen transparent bleiben.

Asien-Pazifik verzeichnet die schnellste CAGR von 21,4 % bis 2031, gestützt auf mobile-first-Commerce-Normen und eine eingebettete Social-Commerce-Kultur, die AR-Filter zu einem Teil des täglichen Messagings macht. Chinesische Technologiekonzerne integrieren Anprobefunktionen in Super-Apps und verwandeln routinemäßiges soziales Engagement in Echtzeit-Konversionstrichter. Regierungen in Japan, Südkorea und Singapur vergeben Forschungs- und Entwicklungszuschüsse und Steueranreize an XR-Startups und beschleunigen die Skalierung der Herstellung optischer Komponenten, die sich durch regionale Lieferketten fortpflanzt. Grenzüberschreitende E-Commerce-Korridore verbinden südostasiatische Käufer mit chinesischen Händlern, und integrierte Logistikzentren verkürzen Lieferfenster, sodass das virtuelle Versprechen auf physische Erfüllung trifft.

Europa zeigt eine stetige Übernahme, unterstützt durch hohe Breitbandpenetration und eine Verbraucherhaltung, die auf Nachhaltigkeit ausgerichtet ist. AR hilft, den CO₂-Fußabdruck durch Senkung der Rücksendehäufigkeit zu reduzieren – eine Botschaft, die bei EU-Käufern Anklang findet. Die DSGVO-Konformität erfordert zusätzlichen Engineering-Aufwand rund um Datensparsamkeit, doch die Einhaltung schafft Vertrauen, was durch höhere Opt-in-Raten belegt wird, sobald Einwilligungsdialoge die Vorteile darlegen. Paneuropäische Modehäuser übernehmen virtuelle Showrooms, die mit Live-Stream-Laufstegen synchronisiert sind und es einem Fernpublikum ermöglichen, Looks vor Ort zu kaufen. Aufstrebende Märkte im Nahen Osten und Afrika nutzen Mehrzweck-Einkaufszentren als Erlebnisanker, wobei tourismusgetriebener Fußgängerverkehr AR-gamifizierte Schatzsuchen ausprobiert, die zu Warenkäufen führen.

Wettbewerbslandschaft

Der Markt für erweitertes Einkaufen zeigt eine moderate Fragmentierung, wobei die fünf größten Einzelhändler und Plattformanbieter einen beträchtlichen, aber nicht dominanten Anteil halten. Amazons Investition von USD 10 Milliarden in neue Rechenzentrumscluster stärkt sein AWS-Backbone für Echtzeit-Rendering-Workloads und ermöglicht es Marktplatzhändlern, 3-D-Assets ohne Latenzstrafen einzubetten. Walmart setzt adaptive Einzelhandelspipelines ein, die AR und generative KI-Styling-Vorschläge kombinieren, mit dem Ziel hyperpersonalisierter Gänge, die sich digital aktualisieren, wenn sich der Lagerbestand dreht. IKEA integriert Raumgestaltungsalgorithmen in seine Flaggschiff-App und positioniert Mobile im Mittelpunkt seiner Omnichannel-Erneuerung, während Feedback-Schleifen zwischen digitaler Inspiration und Flat-Pack-Abholung gestrafft werden.

Shopify stattet unabhängige Händler mit schlüsselfertigen AR-Produktseiten-Widgets und automatisierten USDZ/glTF-Konvertern aus und demokratisiert immersiven Handel für Marken mit begrenzter technischer Bandbreite. Sephora treibt Innovationen in Geschäften durch intelligente Spiegel voran, die Farbkombinationen basierend auf Teintmapping empfehlen, und hilft der Kette, Premiummargen in einem überfüllten Kosmetikbereich zu halten. Unterdessen umwerben Apple, Google und Meta Einzelhändler über SDK-Erweiterungen, die in ihre Roadmaps für räumliches Computing eingebunden sind und Plattform-Upgrades effektiv in Einzelhandels-Capability-Launches verwandeln.

Startups, die Nischenvertikalen bedienen – wie Schuhgrößenbestimmung oder Luxusuhr-Individualisierung – suchen Differenzierung durch spezialisiertes Computer-Vision-IP. Skalierung erfordert jedoch Datenvolumen und Einzelhandelsbeziehungen, die Incumbents oft kontrollieren. Infolgedessen schwenken viele Neueinsteiger auf B2B-Serviceschichten um oder nehmen Übernahmeangebote an, die ihre Funktionen in die Roadmaps von Plattformanbietern integrieren. Die Wettbewerbserzählung neigt sich daher zur vertikalen Integration und zum Ökosystem-Lock-in, während Standardisierungsgremien darum wetteifern, die Interoperabilität in einem Markt für erweitertes Einkaufen am Leben zu erhalten, der sich schnell der Reife nähert.

Marktführer der Branche für erweitertes Einkaufen

Amazon

Walmart

IKEA

Shopify

Sephora

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Amazon kündigte eine Investition von USD 10 Milliarden in Rechenzentren in North Carolina an, um die KI-Infrastruktur auszubauen und groß angelegtes AR-Rendering für Einzelhandelskunden zu unterstützen.

- Mai 2025: IKEA eröffnete ein Flaggschiff-Geschäft in der Oxford Street mit Omnichannel-Fulfillment und In-App-AR-Visualisierungszonen, die physische Ausstellung mit digitaler Individualisierung verbinden.

- Februar 2025: IKEA aktualisierte seine mobile App mit KI-gestützten Raumgestaltungstools, mit denen Nutzer lebensechte Layouts vor dem Kauf erstellen können.

- Juni 2024: Walmart führte AR-optische Anprobefunktionen für Brillen und Accessoires ein und erweiterte sein immersives Toolkit auf Produktkategorien.

- Januar 2024: Walmart stellte das Walmart Discovered AR-Erlebnis auf Roblox vor, das die Produktentdeckung im Spiel ermöglicht und mit dem realen Lagerbestand verknüpft ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für erweitertes Einkaufen als alle Umsätze, die generiert werden, wenn Einzelhändler oder E-Commerce-Plattformen Augmented-Reality-Software, Middleware und zweckgebundene Hardware einsetzen, die es Käufern ermöglicht, Produkte in Echtzeit vor dem Kauf zu visualisieren, anzupassen oder zu konfigurieren. Die Bewertung erfasst Erstverkaufslizenzen, Abonnements, Integrationsprojekte, intelligente Spiegel, Tiefenkameras, AR-Brillen und zugehörige Sensoren.

Wir schließen reine Virtual-Reality-Storefronts, industrielle Wartungs-AR und nur für Entwickler bestimmte SDK-Umsätze aus.

Segmentierungsübersicht

- Nach Plattform

- Mobile AR-Apps

- Web-basiertes AR

- Intelligente Spiegel und Kioske

- AR-Brillen und Headsets

- Nach Angebot

- Hardware

- Software

- Dienstleistungen

- Nach Endnutzerbranche

- Mode und Bekleidung

- Schönheit und Kosmetik

- Möbel und Wohndekor

- Lebensmittel und Convenience

- Automobil und Zubehör

- Sonstige

- Nach Region

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Rest von Asien-Pazifik

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Rest von Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führten strukturierte Interviews und kurze Umfragen mit AR-Produktmanagern, Leitern interaktiver Agenturen und Merchandising-Leitern in Nordamerika, Europa und wichtigen Märkten in Asien-Pazifik durch. Ihre Erkenntnisse zu Übernahmeraten, durchschnittlichen Projektkosten und Amortisationszeiträumen füllten sekundäre Lücken und leiteten Annahmenprüfungen.

Desk-Research

Wir extrahierten Basiseingaben aus offenen Datensätzen wie dem US Census Monthly Retail Trade, Eurostat Retail Turnover, GSMA-Berichten zur Smartphone-Penetration und Patentfamilien, die auf Questel mit „AR Visual Commerce” gekennzeichnet sind. Bulletins von Handelsverbänden des National Retail Federation und der Consumer Technology Association halfen dabei, Installationszahlen von intelligenten Spiegeln und Web-basierten Anprobemodulen zu kartieren, während Unternehmenseinreichungen, 10-Ks und Investorenunterlagen Stückökonomien für führende AR-Plattformanbieter offenbarten.

Darüber hinaus nutzten unsere Analysten D&B Hoovers für Einzelhändlerumsatzaufteilungen und Dow Jones Factiva für jüngste Deployments und überprüften dann Zolldaten von Volza, um Hardware-Flüsse zu schätzen. Die aufgeführten Quellen sind illustrativ; viele weitere öffentliche Aufzeichnungen unterstützten die Datenerhebung, Validierung und Klärung.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit den gesamten Einzelhandels- und E-Commerce-Umsatzpools und wendet dann AR-Penetrationsraten und durchschnittliche Ausgaben pro Deployment an. Selektive Bottom-up-Rollups von Lieferungen intelligenter Spiegel, Web-AR-Abonnementzahlen und Stichproben von Durchschnittsverkaufspreis × Volumen-Paaren validieren und passen die Gesamtwerte an. Zu den Schlüsselvariablen gehören der Smartphone-LiDAR-Anteil, die Browser-basierte WebAR-Übernahme, Bekleidungsrücksendequoten, Komponentenpreise für intelligente Spiegel und durchschnittliche Projektbudgets. Multivariate Regression erweitert diese Treiber bis 2030, mit Szenarioanalysen, die Aufwärts- und Abwärtsszenarien der Nachfrage testen.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden vor der Überprüfung durch leitende Mitarbeiter auf Anomalien gegenüber unabhängigen Indizes geprüft. Wir aktualisieren das Modell jährlich und veröffentlichen Zwischenaktualisierungen, wenn wesentliche Ereignisse, wie z. B. wichtige Plattformeinführungen, Kerneingaben verschieben.

Warum unsere Ausgangsbasis für den Markt für erweitertes Einkaufen Zuverlässigkeit verdient

Veröffentlichte Schätzungen unterscheiden sich, weil Studien unterschiedliche Umfänge, Währungen und Aktualisierungsrhythmen verwenden. Externe Berichte können nur Softwaregebühren verfolgen oder statische Durchschnittspreise anwenden, die eine rasche Kostendeflation ignorieren. Andere extrapolieren Stückzahlen aus App-Downloads, ohne die aktive Nutzung zu überprüfen, und einige aktualisieren nur alle zwei Jahre.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 18,21 Mrd. (2025) | ||

| USD 4,82 Mrd. (2024) | Globales Beratungsunternehmen A | Schließt Hardware und stationäre Deployments aus |

| USD 8,03 Mrd. (2025) | Fachzeitschrift B | Verwendet feste Durchschnittsverkaufspreise und begrenzte regionale Abdeckung |

| USD 3,40 Mrd. (2023) | Branchenverband C | Veraltetes Basisjahr und keine jährliche Aktualisierung |

Der Vergleich zeigt, dass unser breiterer, aber klar definierter Umfang, der zeitnahe Aktualisierungszyklus und die zweistufige Validierung Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bieten, die auf konkrete Variablen zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für erweitertes Einkaufen?

Der Markt steht im Jahr 2026 bei USD 20,78 Milliarden und soll bis 2031 auf USD 40,15 Milliarden wachsen.

Wie schnell wird der Markt für erweitertes Einkaufen voraussichtlich wachsen?

Es wird prognostiziert, dass er über 2026–2031 mit einer CAGR von 14,08 % wächst, angetrieben durch die Übernahme von Mobile AR, sinkende 3-D-Inhaltskosten und das Engagement der Generation Z.

Welche Plattform führt den Markt für erweitertes Einkaufen heute an?

Mobile AR-Apps führen und erfassen 58,02 % des Umsatzes im Jahr 2025, dank der Allgegenwart von Smartphone-Hardware und eingebetteten AR-Frameworks.

Welche Region zeigt das höchste Wachstumspotenzial?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 21,4 %, angetrieben durch mobile-first-Verbraucherverhalten und integrierte Social-Commerce-Ökosysteme.

Welche Endnutzerbranche profitiert am meisten vom erweiterten Einkaufen?

Mode und Bekleidung halten den größten Anteil mit 36,12 % und nutzen virtuelle Anproben, um Passform- und Stil-Visualisierungsherausforderungen zu lösen, obwohl Möbel das schnellste Wachstum zeigen.

Seite zuletzt aktualisiert am: