Tamaño y Participación del Mercado de Compras con Realidad Aumentada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.08% CAGR |

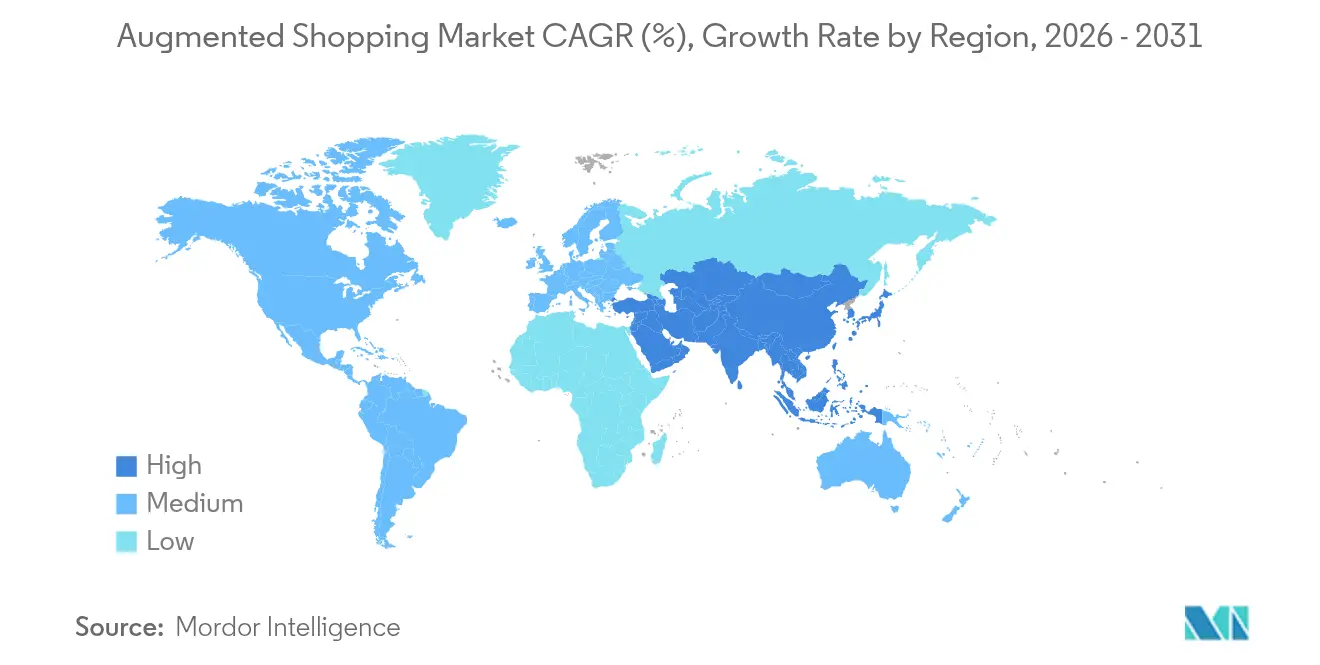

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

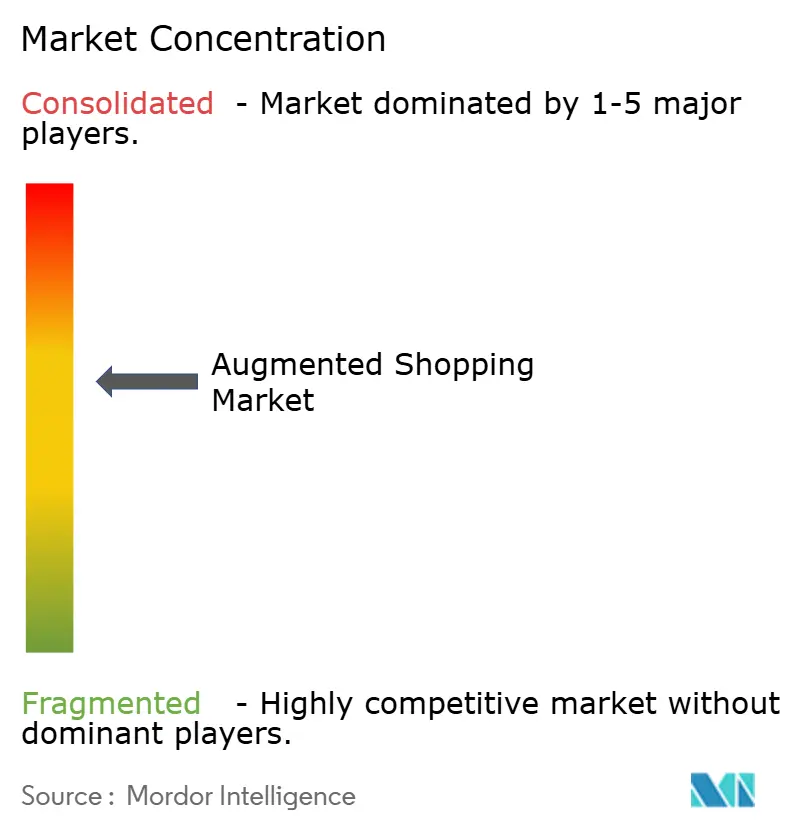

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compras con Realidad Aumentada por Mordor Intelligence

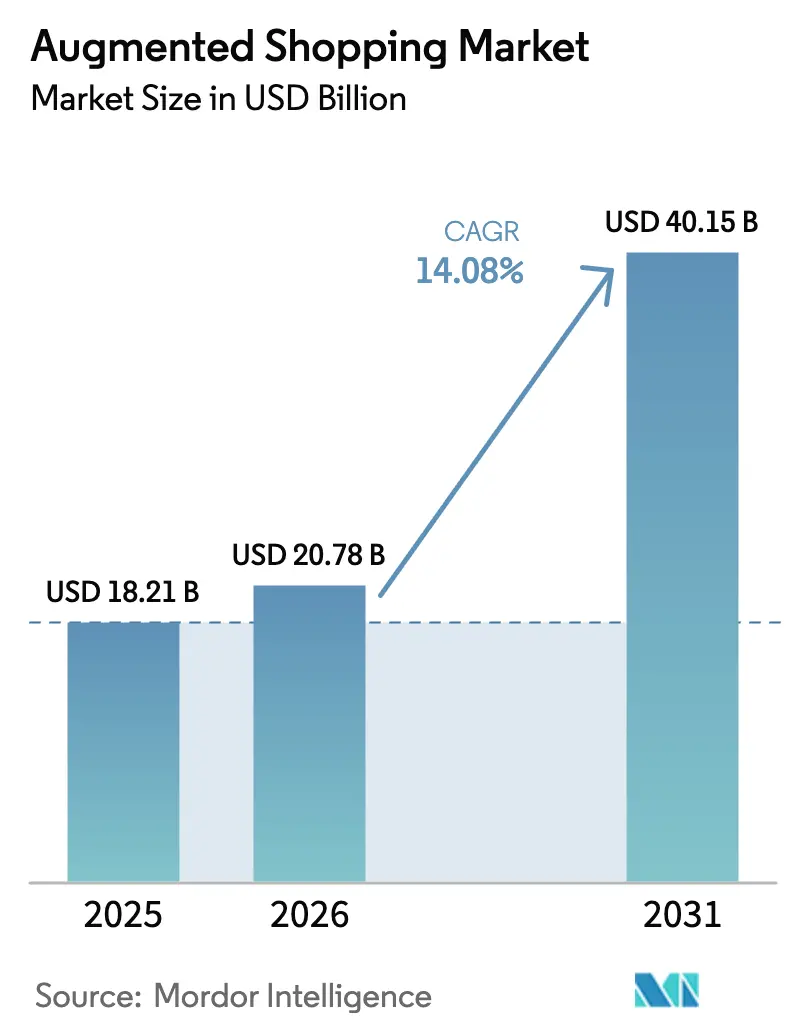

El tamaño del mercado de compras con realidad aumentada fue valorado en USD 18,21 mil millones en 2025 y se estima que crecerá desde USD 20,78 mil millones en 2026 hasta alcanzar USD 40,15 mil millones en 2031, a una CAGR del 14,08% durante el período de previsión (2026-2031). El crecimiento está impulsado por la rápida adopción de kits de realidad aumentada para smartphones, la reducción de los costos de creación de contenido en 3D y la maduración de los motores de visión por computadora que reducen la brecha sensorial entre la navegación en línea y la prueba en tienda. Los minoristas tratan cada vez más el comercio inmersivo como infraestructura central en lugar de complementos experimentales, un cambio reforzado por la preferencia de la Generación Z por la exploración de productos que combina el contexto físico con la personalización digital. Las inversiones en hardware en espejos inteligentes, sensores de profundidad y servidores de borde continúan, aunque el gasto orientado a servicios se acelera a medida que las marcas buscan externamente experiencia en modelado 3D, integración y análisis. América del Norte se beneficia de una amplia cobertura de 5G y pilotos empresariales tempranos, mientras que Asia-Pacífico registra la trayectoria más pronunciada gracias a los ecosistemas de comercio social centrados en dispositivos móviles y el apoyo estatal a la investigación en realidad extendida. La intensidad competitiva aumenta a medida que Amazon, Walmart, IKEA, Shopify y Sephora escalan plataformas propietarias, creando ventajas de efecto de red que amplían el mercado de compras con realidad aumentada al tiempo que elevan las barreras de entrada para los competidores más pequeños.

Conclusiones Clave del Informe

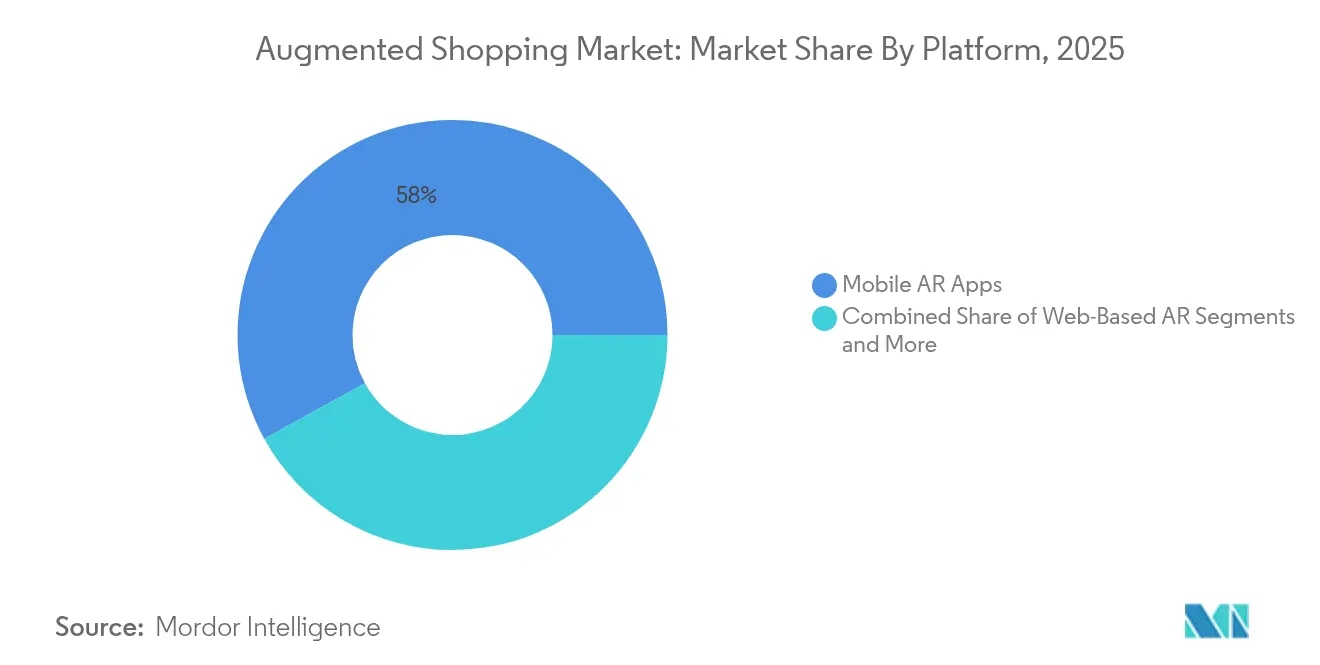

- Por plataforma, las aplicaciones de realidad aumentada para móviles representaron el 58,02% de la participación en ingresos en 2025; se proyecta que las gafas y auriculares de realidad aumentada se expandirán a una CAGR del 21,35% hasta 2031 en el mercado de compras con realidad aumentada.

- Por oferta, el hardware representó el 45,12% de la participación del mercado de compras con realidad aumentada en 2025, mientras que se prevé que los servicios crezcan a una CAGR del 17,55% hasta 2031.

- Por industria de usuario final, la moda y la ropa dominaron con el 36,12% de los ingresos en 2025; se espera que los muebles y la decoración del hogar registren una CAGR del 22,75% entre 2026 y 2031 en el mercado de compras con realidad aumentada.

- Por geografía, América del Norte lideró con el 30,35% de los ingresos en 2025, mientras que Asia-Pacífico está preparada para crecer a una CAGR del 21,4% durante el período de previsión en el mercado de compras con realidad aumentada.

- Amazon, Walmart, IKEA, Shopify y Sephora escalan plataformas propietarias, creando ventajas de efecto de red que amplían el mercado de compras con realidad aumentada.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Compras con Realidad Aumentada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración de Kits de Realidad Aumentada y AR-Core para Smartphones | +3.2% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Demanda de la Generación Z por el Comercio Minorista Inmersivo | +2.8% | Global, concentrada en mercados urbanos | Corto plazo (≤ 2 años) |

| Reducción de los Costos de Creación de Contenido en 3D | +2.1% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración con Plataformas de Comercio Social | +1.9% | Global, liderada por la adopción de redes sociales en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Motores de Visión por Computadora para Talla y Ajuste | +1.7% | América del Norte y la UE, con adopción en Asia-Pacífico | Mediano plazo (2-4 años) |

| 5G y Rendimiento de Renderizado en el Borde | +1.5% | América del Norte, UE, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Penetración de Kits de Realidad Aumentada y AR-Core para Smartphones

Los marcos de realidad aumentada nativos integrados en iOS y Android han reducido los obstáculos técnicos para los minoristas, permitiendo que una única compilación de aplicación móvil llegue a millones de dispositivos habilitados [1]Fuente: Apple Inc., "Realidad Aumentada," apple.com. El manejo de oclusión en tiempo real, la estimación de profundidad y la iluminación basada en física elevan la fidelidad del renderizado, ayudando a los comerciantes a aumentar las tasas de conversión en línea. Los minoristas reportan una fricción de incorporación notablemente reducida porque los usuarios no necesitan hardware adicional. El soporte de renderizado en el borde entregado a través de redes 5G en expansión reduce aún más la latencia, reforzando los casos de uso de visualización de productos en tienda y en el hogar.

Demanda de la Generación Z por el Comercio Minorista Inmersivo

Los consumidores de entre 11 y 26 años muestran una tolerancia limitada hacia las imágenes estáticas de catálogo y dependen en gran medida de la validación social antes de realizar una compra. Los datos de uso de análisis de comerciantes indican que la Generación Z interactúa con las pruebas virtuales de realidad aumentada el doble de frecuencia que los grupos de mayor edad, y la probabilidad de conversión aumenta cuando los artículos virtuales pueden compartirse en redes sociales. Los experimentos de marcas con constructores de atuendos basados en avatares muestran un incremento en el tamaño de la cesta cuando la personalización se alinea con los ciclos de retroalimentación entre pares. Los minoristas traducen estos conocimientos en paquetes de contenido de implementación rápida con lanzamientos de temporada, manteniendo alto el compromiso y la rotación de inventario receptiva.

Reducción de los Costos de Creación de Contenido en 3D

Los equipos de escaneo automatizado, el software de fotogrametría y los estándares de compresión glTF han reducido los tiempos de producción de modelos en más de la mitad. Las marcas del mercado medio, antes limitadas por presupuestos de CGI de seis cifras, ahora externalizan cadenas de producción completas con contratos mensuales. Las granjas de renderizado en la nube eliminan la necesidad de GPU locales, permitiendo a equipos más pequeños publicar activos de alta fidelidad directamente en catálogos de aplicaciones. Los menores costos unitarios fomentan la cobertura de todo el surtido en lugar de lanzamientos exclusivos de productos insignia, ampliando la exposición del consumidor a los SKU habilitados para realidad aumentada.

Integración con Plataformas de Comercio Social

Instagram, TikTok y Snapchat integran la prueba de productos directamente en publicaciones comprables, condensando el descubrimiento, la prueba y el pago en un único flujo. Los minoristas se benefician de los videos generados por usuarios que respaldan implícitamente el ajuste y el estilo, amplificando el alcance con un gasto marginal en medios. Los ganchos de API alimentan los metadatos de SKU en las bibliotecas de filtros, garantizando que los precios y el inventario permanezcan sincronizados. Los comerciantes transfronterizos aprovechan estos mismos flujos para acceder a nuevos mercados sin necesidad de construir sitios independientes, acelerando el mercado de compras con realidad aumentada en las economías emergentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Campo de Visión Limitado y Ergonomía de las Gafas de Realidad Aumentada | -1.8% | Global, más pronunciado en segmentos empresariales | Largo plazo (≥ 4 años) |

| Desafíos de Escala de Contenido por Parte de las Marcas | -1.5% | América del Norte y la UE, en expansión global | Mediano plazo (2-4 años) |

| Preocupaciones sobre la Privacidad de Datos en el Análisis de Realidad Aumentada | -1.2% | UE (GDPR), en expansión hacia mercados globales | Corto plazo (≤ 2 años) |

| Estándares de Realidad Aumentada Fragmentados e Integración | -0.9% | Global, con variación regional en la adopción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Campo de Visión Limitado y Ergonomía de las Gafas de Realidad Aumentada

La mayoría de los auriculares de consumo aún restringen el campo de visión a ángulos inferiores a 50 grados, creando imágenes con efecto de buzón que rompen la inmersión durante largas sesiones de compra. Los módulos de batería añaden peso frontal y los ciclos de recarga interrumpen el uso continuo en tienda. Las cadenas minoristas que pilotan dispositivos compartidos también deben abordar los protocolos de saneamiento posteriores a la pandemia, que añaden tiempo y costos de personal. La investigación y el desarrollo en miniaturización de componentes continúa, aunque los puntos de precio para el mercado masivo se encuentran a varias generaciones de productos de distancia.

Preocupaciones sobre la Privacidad de Datos en el Análisis de Realidad Aumentada

Las aplicaciones inmersivas recopilan mallas espaciales, señales biométricas y datos de seguimiento ocular, todos los cuales están sujetos a las cláusulas de datos sensibles del GDPR [2]Fuente: Deloitte, "Realidad Extendida y GDPR," deloitte.com. Los minoristas enfrentan requisitos de consentimiento más estrictos porque los usuarios rara vez comprenden cómo los mapas de profundidad revelan los diseños de habitaciones o las dimensiones corporales. Los organismos reguladores regionales exigen avisos de consentimiento claros y medidas de minimización de datos, añadiendo una carga de cumplimiento que retrasa el lanzamiento. Las marcas contrarrestan esto procesando los datos en el dispositivo cuando es posible y ofreciendo controles de eliminación transparentes para tranquilizar a los compradores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Las Aplicaciones Móviles Siguen Siendo el Núcleo Mientras las Gafas se Aceleran

Las aplicaciones de realidad aumentada para móviles representaron el 58,02% de los ingresos de 2025, consolidando su papel como punto de entrada predeterminado para el mercado de compras con realidad aumentada. Los minoristas integran herramientas de visualización en 3D, guías de talla y ajuste, y herramientas de colocación espacial directamente dentro de las tiendas existentes en iOS y Android, evitando que los clientes tengan que aprender nuevas interfaces. El rendimiento de las aplicaciones se nutre de las API a nivel de metal y los procesadores neuronales ahora estándar en los teléfonos de gama alta, haciendo que las caídas de fotogramas sean raras incluso durante las fluctuaciones de red. La realidad aumentada basada en web amplía el alcance porque un enlace de toque para ver en un listado de productos puede lanzar vistas previas basadas en cámara dentro del navegador, evitando las descargas que históricamente suprimían el compromiso. Los espejos inteligentes en tienda añaden superposiciones dinámicas de llamada a la acción, y los operadores de cadenas reportan ganancias en el tiempo de permanencia una vez que los compradores ven las prendas en avatares personalizados.

Las gafas y auriculares de realidad aumentada, aunque solo representan una modesta fracción de las ventas de 2025, se componen a una CAGR del 21,35% hasta 2031 a medida que las mejoras en los motores visuales y el escalado de la cadena de suministro reducen los puntos de precio minoristas. Las guías de onda de próxima generación prometen carcasas más ligeras y menos fatiga ocular, permitiendo la comparación manos libres entre artículos físicos en estantes y variantes de color disponibles en línea. Los casos de uso empresariales —selección de inventario por parte del personal, ensamblaje guiado y estilismo de conserjería— impulsan los pedidos tempranos, sustentando el aumento de volumen antes de la adopción generalizada. Las API de integración ahora traducen la telemetría de sesión en paneles de gestión de inventario, alineando el mercado de compras con realidad aumentada con métricas omnicanal más amplias. Los editores de contenido responden optimizando los recuentos de polígonos y las bibliotecas de sombreadores para adaptarse a los canales ópticos, garantizando que los acabados de los productos, como el brillo de la tela o el destello metálico, se muestren con precisión tanto en dispositivos de mano como en dispositivos de cabeza.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Oferta: El Hardware Domina pero los Servicios Escalan Rápidamente

El hardware reclamó el 45,12% de los ingresos en 2025, anclado por paneles de visualización, cámaras de profundidad, concentradores de sensores y puertas de enlace de cómputo en el borde que impulsan las activaciones minoristas táctiles. Los minoristas con grandes redes de tiendas asignan gastos de capital a probadores digitales, paredes interactivas y estaciones de quiosco que convergen el descubrimiento de productos y el pago. Los proveedores de procesadores lanzan diseños de sistema en chip que descargan el procesamiento neuronal, permitiendo un manejo fluido de la oclusión sin GPU dedicadas. Los minoristas miden el retorno de la inversión no solo en el aumento del tráfico, sino también en la reducción de las tasas de devolución porque los compradores previsualizan el ajuste y el tono antes de la compra, mejorando la rentabilidad en categorías de alta devolución como ropa y cosméticos.

Los servicios se expanden a una CAGR del 17,55%, ayudados por la comprensión de que el comercio inmersivo es un ciclo de vida de contenido continuo, no una instalación única. Las agencias ofrecen paquetes de suscripción que combinan escaneo de nube de puntos, captura de materiales PBR fotorrealistas, alojamiento en CMS y análisis de comportamiento integrados en CRM. Las cadenas pequeñas y medianas —tradicionalmente excluidas por gastos de capital de seis dígitos— ahora externalizan cadenas de producción completas, pagando por SKU. Las plataformas de software complementan la pila con editores de arrastrar y soltar, SDK y herramientas de pruebas A/B, pero los socios de servicio siguen siendo fundamentales porque los equipos de marca a menudo carecen de talento interno en CGI o experiencia de usuario espacial. El mercado de compras con realidad aumentada equilibra así los activos tangibles de hardware con los ingresos de servicios basados en el conocimiento, una dualidad que se proyecta persistirá a lo largo del horizonte de previsión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Moda Lidera; los Muebles Superan

La moda y la ropa controlaron el 36,12% de la facturación de 2025, apoyándose en la realidad aumentada para cerrar la brecha táctil que durante mucho tiempo obstaculizó la adopción del comercio electrónico. Los espejos de prueba virtual permiten a los compradores evaluar la caída, el color y las combinaciones de estilo, mientras que los motores de ajuste de visión por computadora ajustan el renderizado de las prendas a las medidas corporales individuales. Los subsegmentos de belleza despliegan lentes de realidad aumentada que mapean tonos de labial o contornos de cejas con precisión a nivel de píxel, impulsando aumentos en la conversión y la venta cruzada de artículos complementarios. Las tasas de devolución en los pedidos de ropa disminuyen cuando los clientes previsualizan el ajuste, mejorando los márgenes a escala y reforzando el liderazgo dentro del mercado de compras con realidad aumentada. Las colaboraciones de marcas con franquicias de entretenimiento convierten los lanzamientos de edición limitada en libros de looks inmersivos, aumentando la cuota de voz entre las cohortes de la Generación Z que recompensan la novedad y la autenticidad.

Los muebles y la decoración del hogar registran una CAGR del 22,75% hasta 2031 a medida que la visualización espacial resuelve una barrera de compra crítica: la incertidumbre sobre el tamaño y el estilo en las habitaciones existentes. IKEA Place popularizó la colocación a "escala real", y las iteraciones posteriores ahora anclan piezas virtuales con una precisión dimensional de grado milimétrico. Los minoristas de mejoras para el hogar integran la estimación de iluminación para que los materiales aparezcan consistentes con las condiciones reales de la habitación, y las escenas de múltiples artículos permiten rediseños de habitaciones completas en lugar de vistas previas de un solo artículo. Los valores de los tickets en muebles superan las cestas de moda masiva, por lo que los incrementos en la conversión se traducen en ingresos absolutos significativos. El tamaño del mercado de compras con realidad aumentada para este segmento crece aún más a medida que los fabricantes precargan opciones configurables —muestras de tela, estilos de patas, complementos modulares— en editores dentro de la aplicación, acortando los plazos de entrega en pedidos personalizados.

Análisis Geográfico

América del Norte representó el 30,35% de los ingresos de 2025, reflejando los primeros pilotos empresariales, los densos despliegues de 5G y un ecosistema de innovación anclado por proveedores de plataformas como Apple, Google y Microsoft. Los minoristas explotan las huellas de tiendas suburbanas y urbanas como bancos de prueba en vivo, midiendo el aumento en los canales de clic y recogida, mostradores de devoluciones y reactivación móvil. La expansión de regiones en la nube en los Estados Unidos y Canadá garantiza la transmisión de baja latencia para los activos de realidad aumentada, mitigando el "retraso de carga" que anteriormente socavaba la paciencia del cliente. Los marcos de privacidad de datos siguen siendo relativamente favorables para los negocios en comparación con la UE, permitiendo a las marcas experimentar con análisis de seguimiento ocular siempre que las divulgaciones sean transparentes.

Asia-Pacífico registra la CAGR más rápida del 21,4% hasta 2031, impulsada por las normas de comercio centradas en dispositivos móviles y una cultura de comercio social integrada que convierte los filtros de realidad aumentada en parte de la mensajería diaria. Los grandes tecnológicos chinos integran funciones de prueba virtual en superaplicaciones, convirtiendo el compromiso social rutinario en embudos de conversión en tiempo real. Los gobiernos de Japón, Corea del Sur y Singapur asignan subvenciones de I+D e incentivos fiscales a las empresas emergentes de realidad extendida, acelerando las escalas de fabricación de componentes ópticos que repercuten en las cadenas de suministro regionales. Los corredores de comercio electrónico transfronterizo conectan a los compradores del Sudeste Asiático con los comerciantes chinos, y los centros logísticos integrados acortan las ventanas de entrega para que la promesa virtual se encuentre con el cumplimiento físico.

Europa demuestra una adopción constante, ayudada por la alta penetración de banda ancha y una mentalidad del consumidor orientada a la sostenibilidad. La realidad aumentada ayuda a reducir las huellas de carbono al disminuir las frecuencias de devolución, una narrativa que resuena entre los compradores de la UE. El cumplimiento del GDPR impone ingeniería adicional en torno a la minimización de datos, aunque la adherencia genera confianza, evidenciada por tasas de consentimiento más altas una vez que los diálogos de consentimiento detallan los beneficios. Las casas de moda pancontinentales adoptan showrooms virtuales que se sincronizan con desfiles de moda en transmisión en vivo, permitiendo a las audiencias remotas comprar looks in situ. Los mercados emergentes de Oriente Medio y África aprovechan los centros comerciales de uso mixto como anclas experienciales, con el tráfico de turistas que prueba cazas del tesoro gamificadas con realidad aumentada que se convierten en compras de mercancía.

Panorama Competitivo

El mercado de compras con realidad aumentada muestra una fragmentación moderada, con los cinco principales minoristas y proveedores de plataformas capturando una participación considerable aunque no dominante. La inversión de USD 10 mil millones de Amazon en nuevos clústeres de centros de datos fortalece su columna vertebral de AWS para cargas de trabajo de renderizado en tiempo real, permitiendo a los vendedores del mercado integrar activos 3D sin penalizaciones de latencia. Walmart despliega canales de venta minorista adaptativos que fusionan sugerencias de estilo de realidad aumentada e inteligencia artificial generativa, trabajando hacia pasillos hiperpersonalizados que se actualizan digitalmente a medida que rota el inventario. IKEA integra algoritmos de diseño de habitaciones en su aplicación insignia, posicionando el móvil en el centro de su renovación omnicanal y estrechando los ciclos de retroalimentación entre la inspiración digital y la recogida de productos planos.

Shopify equipa a los comerciantes independientes con widgets de páginas de productos de realidad aumentada llave en mano y convertidores automatizados de USDZ/glTF, democratizando el comercio inmersivo para marcas con ancho de banda técnico limitado. Sephora impulsa la innovación dentro de las tiendas a través de espejos inteligentes que recomiendan combinaciones de colores basadas en el mapeo del tono de piel, ayudando a la cadena a mantener márgenes premium en un competido sector de cosméticos. Mientras tanto, Apple, Google y Meta atraen a los minoristas a través de extensiones de SDK que se conectan a sus hojas de ruta de computación espacial, convirtiendo efectivamente las actualizaciones de plataforma en lanzamientos de capacidades minoristas.

Las empresas emergentes que atienden nichos verticales —como el dimensionamiento de calzado o la personalización de relojes de lujo— buscan diferenciación a través de propiedad intelectual especializada en visión por computadora. Sin embargo, la escala requiere volumen de datos y relaciones minoristas que los titulares a menudo controlan. Como resultado, muchos recién llegados pivotan hacia capas de servicio B2B o aceptan ofertas de adquisición que integran sus funciones en las hojas de ruta de los proveedores de plataformas. La narrativa competitiva se inclina así hacia la integración vertical y el bloqueo del ecosistema, con organismos de estándares abiertos compitiendo para mantener viva la interoperabilidad dentro de un mercado de compras con realidad aumentada que avanza rápidamente hacia la madurez.

Líderes del Sector de Compras con Realidad Aumentada

Amazon

Walmart

IKEA

Shopify

Sephora

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Amazon anunció una inversión de USD 10 mil millones en centros de datos en Carolina del Norte para expandir la infraestructura de inteligencia artificial y apoyar el renderizado de realidad aumentada a gran escala para clientes minoristas.

- Mayo de 2025: IKEA abrió una tienda insignia en Oxford Street con zonas de cumplimiento omnicanal y visualización de realidad aumentada dentro de la aplicación que fusionan la exhibición física con la personalización digital.

- Febrero de 2025: IKEA actualizó su aplicación móvil con herramientas de diseño de habitaciones impulsadas por inteligencia artificial, permitiendo a los usuarios crear diseños realistas antes de la compra.

- Junio de 2024: Walmart lanzó funciones de prueba virtual de realidad aumentada para gafas y accesorios, ampliando su conjunto de herramientas inmersivas en todas las categorías de productos.

- Enero de 2024: Walmart introdujo la experiencia de realidad aumentada Walmart Discovered en Roblox, permitiendo el descubrimiento de productos dentro del juego vinculado al inventario del mundo real.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de compras con realidad aumentada como todos los ingresos generados cuando los minoristas o las plataformas de comercio electrónico despliegan software de realidad aumentada, middleware y hardware de propósito específico que permite a los compradores visualizar, probar o configurar productos en tiempo real antes de la compra. La valoración captura licencias de primera venta, suscripciones, proyectos de integración, espejos inteligentes, cámaras de profundidad, gafas de realidad aumentada y sensores relacionados.

Excluimos los escaparates de realidad virtual pura, la realidad aumentada de mantenimiento industrial y los ingresos exclusivos de SDK para desarrolladores.

Descripción General de la Segmentación

- Por Plataforma

- Aplicaciones de Realidad Aumentada para Móviles

- Realidad Aumentada Basada en Web

- Espejos Inteligentes y Quioscos

- Gafas y Auriculares de Realidad Aumentada

- Por Oferta

- Hardware

- Software

- Servicios

- Por Industria de Usuario Final

- Moda y Ropa

- Belleza y Cosméticos

- Muebles y Decoración del Hogar

- Comestibles y Conveniencia

- Automoción y Accesorios

- Otros

- Por Región

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Realizamos entrevistas estructuradas y encuestas breves con gerentes de productos de realidad aumentada, líderes de agencias interactivas y jefes de comercialización en América del Norte, Europa y los principales mercados de Asia-Pacífico. Sus conocimientos sobre las tasas de adopción, los costos promedio de los proyectos y los períodos de recuperación de la inversión llenaron las brechas secundarias y guiaron las verificaciones de supuestos.

Investigación Documental

Extrajimos insumos de referencia de conjuntos de datos abiertos como el Comercio Minorista Mensual del Censo de los Estados Unidos, la Facturación Minorista de Eurostat, los informes de penetración de smartphones de la GSMA y las familias de patentes etiquetadas como "comercio visual de realidad aumentada" en Questel. Los boletines de asociaciones comerciales de la Federación Nacional de Minoristas y la Asociación de Tecnología del Consumidor ayudaron a mapear los recuentos de instalaciones de espejos inteligentes y módulos de prueba virtual basados en web, mientras que los archivos de empresas, los informes 10-K y las presentaciones para inversores revelaron la economía unitaria de los principales proveedores de plataformas de realidad aumentada.

Además, nuestros analistas consultaron D&B Hoovers para los desglosamientos de ingresos de minoristas y Dow Jones Factiva para los despliegues recientes, y luego verificaron los datos de aduanas de Volza para estimar los flujos de hardware. Las fuentes enumeradas son ilustrativas; muchos registros públicos adicionales apoyaron la recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Previsión

Un modelo de arriba hacia abajo comienza con los grupos totales de ventas minoristas y de comercio electrónico, luego aplica las tasas de penetración de realidad aumentada y el gasto promedio por despliegue. Las acumulaciones selectivas de abajo hacia arriba de los envíos de espejos inteligentes, los recuentos de suscripciones de realidad aumentada web y los pares de precio de venta promedio × volumen muestreados validan y ajustan los totales. Las variables clave incluyen la participación de LiDAR en smartphones, la adopción de WebAR a nivel de navegador, las tasas de devolución de ropa, los precios de los componentes de espejos inteligentes y los presupuestos promedio de los proyectos. La regresión multivariante extiende estos impulsores hasta 2030, con análisis de escenarios que prueban la demanda al alza y a la baja.

Validación de Datos y Ciclo de Actualización

Los resultados pasan verificaciones de anomalías contra índices independientes antes de la revisión senior. Actualizamos el modelo anualmente y emitimos actualizaciones provisionales cuando eventos materiales, como lanzamientos importantes de plataformas, modifican los insumos principales.

Por Qué Nuestra Línea de Base del Mercado de Compras con Realidad Aumentada Merece Confianza

Las estimaciones publicadas difieren porque los estudios adoptan alcances, monedas y cadencias de actualización variadas. Los informes externos pueden rastrear solo las tarifas de software o aplicar precios promedio estáticos que ignoran la rápida deflación de costos. Otros extrapolan recuentos de unidades a partir de descargas de aplicaciones sin verificar el uso activo, y algunos se actualizan solo cada dos años.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal brecha impulsora |

|---|---|---|

| USD 18,21 mil millones (2025) | ||

| USD 4,82 mil millones (2024) | Consultora Global A | Excluye hardware y despliegues en tienda |

| USD 8,03 mil millones (2025) | Revista Especializada B | Utiliza precios de venta promedio fijos y cobertura regional limitada |

| USD 3,40 mil millones (2023) | Asociación del Sector C | Año base desactualizado y sin actualización anual |

La comparación muestra que nuestro alcance más amplio pero claramente definido, el ciclo de actualización oportuno y la validación en dos etapas ofrecen a los tomadores de decisiones una línea de base equilibrada y transparente que pueden rastrear hasta variables concretas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de compras con realidad aumentada?

El mercado se sitúa en USD 20,78 mil millones en 2026 y se prevé que crezca hasta USD 40,15 mil millones en 2031.

¿A qué velocidad se espera que crezca el mercado de compras con realidad aumentada?

Se proyecta que se expandirá a una CAGR del 14,08% durante 2026-2031, impulsado por la adopción de realidad aumentada en dispositivos móviles, la reducción de los costos de contenido en 3D y el compromiso de la Generación Z.

¿Qué plataforma lidera el mercado de compras con realidad aumentada hoy en día?

Las aplicaciones de realidad aumentada para móviles lideran, capturando el 58,02% de los ingresos de 2025, gracias a la ubicuidad del hardware de smartphones y los marcos de realidad aumentada integrados.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 21,4%, impulsada por el comportamiento del consumidor centrado en dispositivos móviles y los ecosistemas integrados de comercio social.

¿Qué industria de usuario final se beneficia más de las compras con realidad aumentada?

La moda y la ropa tienen la mayor participación con el 36,12%, utilizando pruebas virtuales para resolver los desafíos de visualización de talla y estilo, aunque los muebles muestran el crecimiento más rápido.

Última actualización de la página el: