Taille et part du marché des espaceurs pour asthme

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.26 Milliards de dollars |

| Taille du Marché (2031) | 3.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des espaceurs pour asthme par Mordor Intelligence

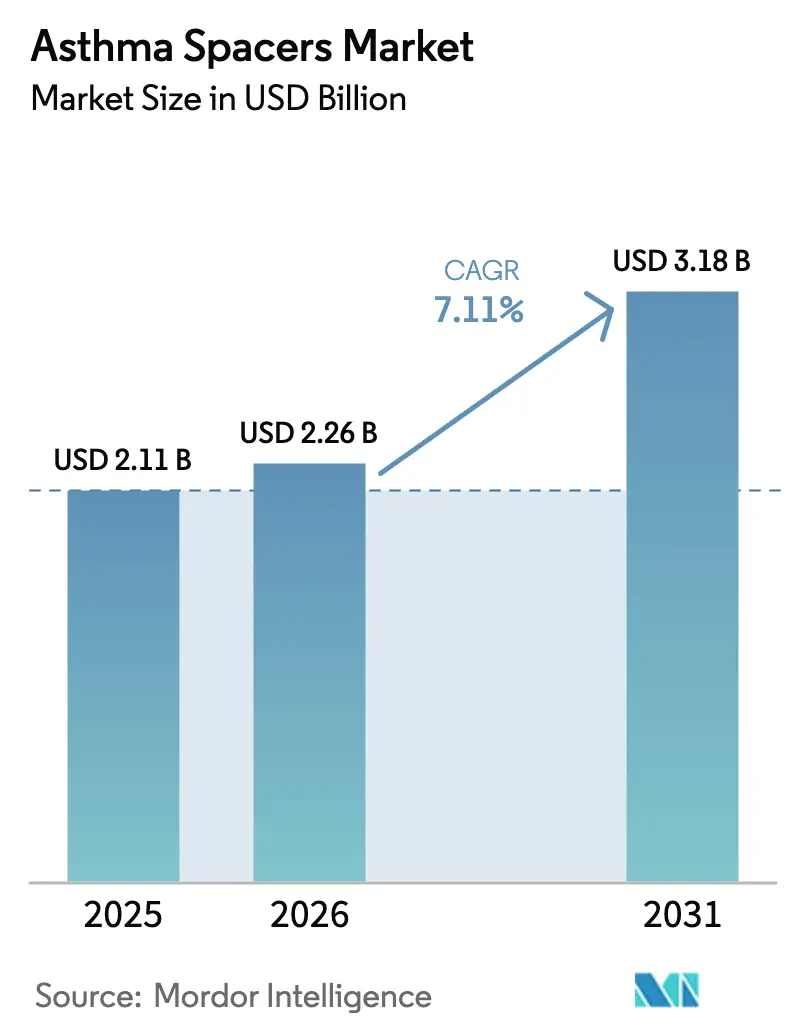

La taille du marché des espaceurs pour asthme était évaluée à 2,11 milliards USD en 2025 et devrait croître de 2,26 milliards USD en 2026 pour atteindre 3,18 milliards USD d'ici 2031, à un CAGR de 7,11 % au cours de la période de prévision (2026-2031). La croissance repose sur le rôle croissant des dispositifs espaceurs dans l'amélioration de l'efficacité de l'administration des médicaments, soutenu par l'évolution des orientations réglementaires qui simplifient les voies d'innovation des dispositifs. La prévalence mondiale croissante de l'asthme, la sensibilisation accrue des cliniciens à l'inhalation assistée par espaceur, et les améliorations continues des produits en matière de technologies antistatiques et intelligentes soutiennent davantage l'expansion des revenus. La maturité du marché nord-américain, la croissance rapide de l'incidence en Asie-Pacifique, et les défis de la chaîne d'approvisionnement qui rehaussent la proposition de valeur des dispositifs d'économie de doses renforcent la dynamique de la demande. Les mandats de durabilité et l'intégration de la santé numérique ajoutent de nouvelles couches de compétitivité, incitant à la fois les acteurs établis et les entreprises émergentes à investir dans des matériaux réutilisables et des fonctionnalités connectées.

Principaux enseignements du rapport

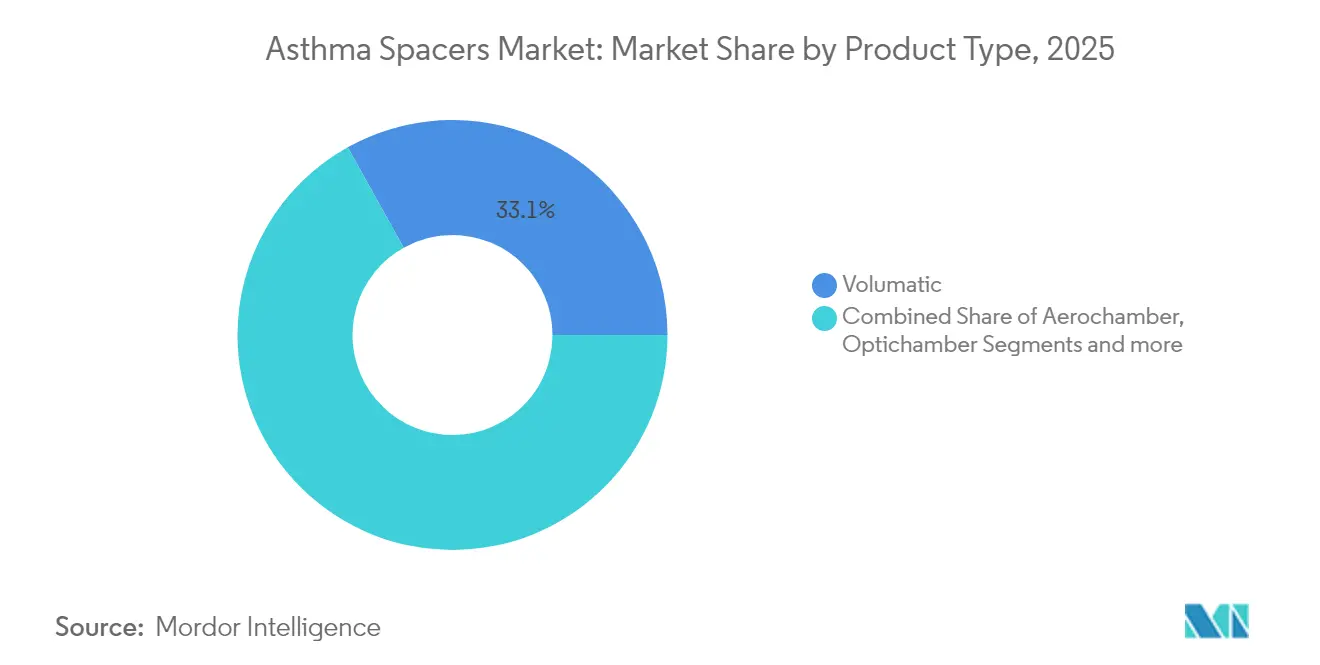

- Par type de produit, les espaceurs Volumatic ont dominé avec une part de marché des espaceurs pour asthme de 33,10 % en 2025, tandis que l'Optichamber devrait croître à un CAGR de 7,88 % jusqu'en 2031.

- Par matériau, le polycarbonate représentait 40,85 % de la taille du marché des espaceurs pour asthme en 2025, tandis que les espaceurs en métal devraient s'étendre à un CAGR de 8,01 % jusqu'en 2031.

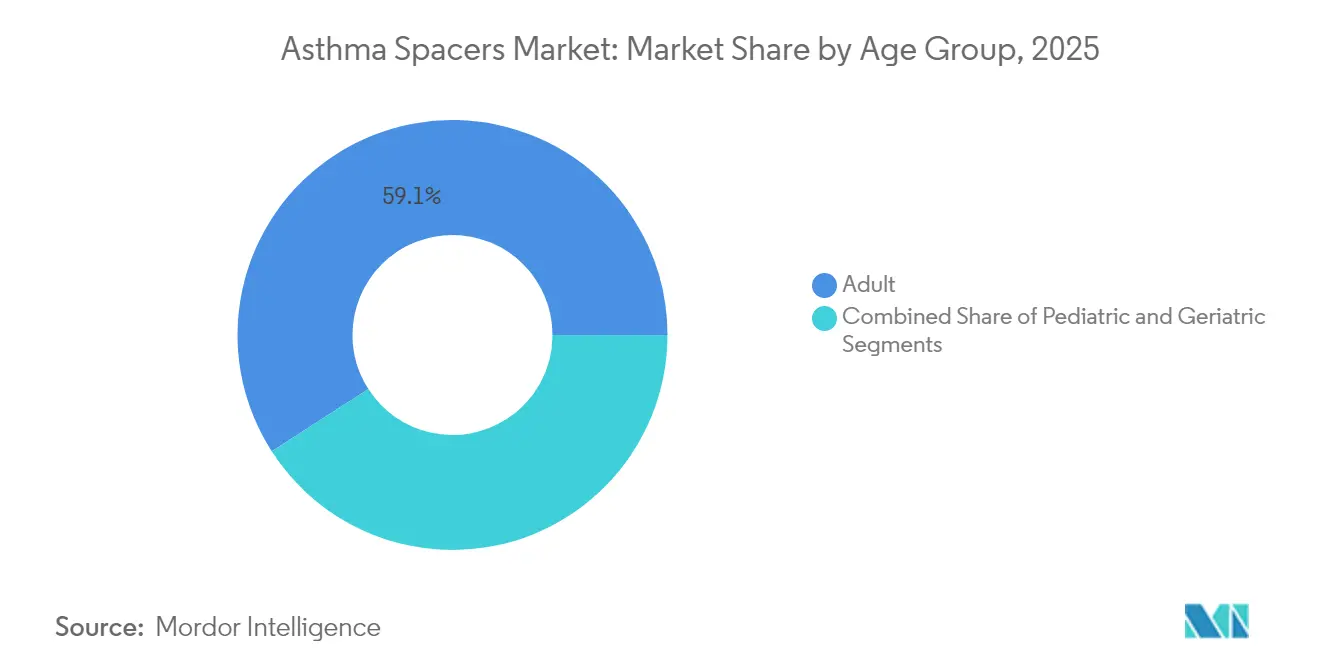

- Par groupe d'âge, les patients adultes représentaient 59,10 % des revenus en 2025 ; le segment pédiatrique est celui qui connaît la croissance la plus rapide avec un CAGR de 7,92 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières détenaient 56,10 % du marché des espaceurs pour asthme en 2025, mais le commerce électronique progresse à un CAGR de 8,09 % jusqu'en 2031.

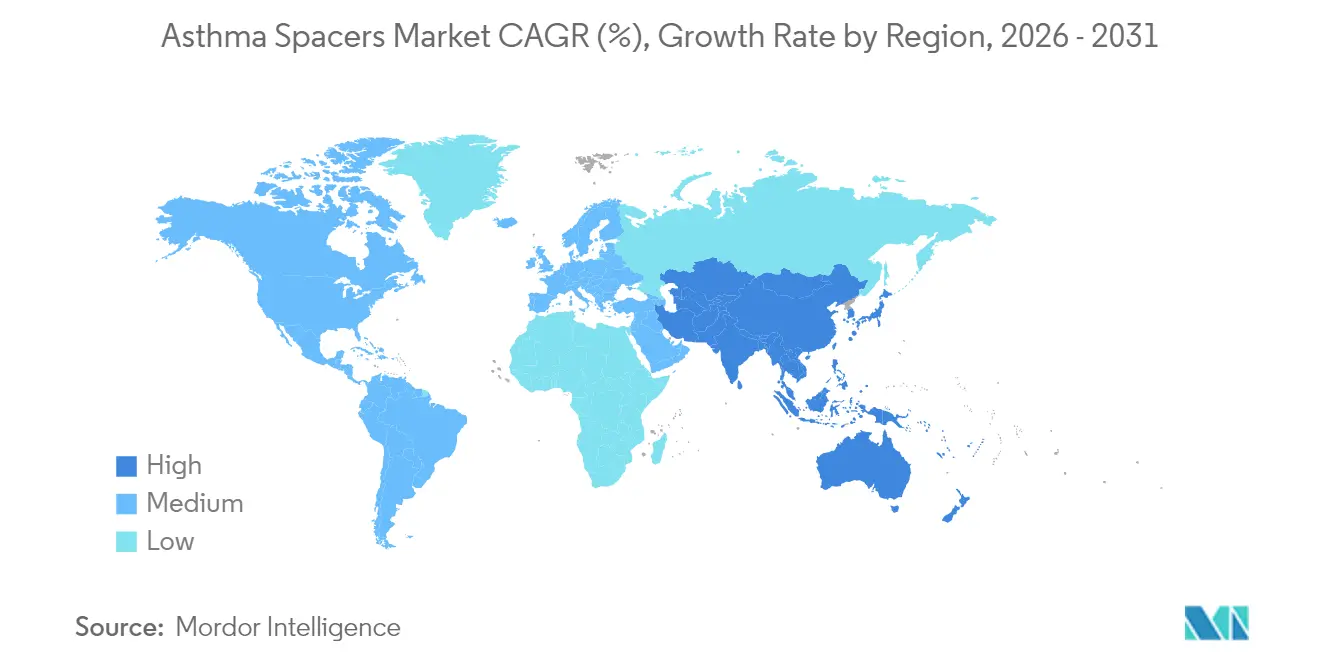

- Par géographie, l'Amérique du Nord a capturé 40,80 % des revenus mondiaux en 2025 ; l'Asie-Pacifique est positionnée pour le CAGR régional le plus élevé de 8,11 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des espaceurs pour asthme

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Prévalence croissante des maladies respiratoires chroniques | +2.1% | Mondial, avec le plus fort impact en APAC et MEA | Long terme (≥ 4 ans) |

| Sensibilisation croissante à l'inhalation assistée par espaceur | +1.8% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Intensification de la R&D dans les espaceurs antistatiques et intelligents | +1.5% | Noyau Amérique du Nord et UE, débordement vers l'APAC | Moyen terme (2-4 ans) |

| Initiatives d'inhalateurs écologiques favorisant les espaceurs | +0.9% | UE en priorité, Amérique du Nord en secondaire | Long terme (≥ 4 ans) |

| Soins respiratoires à distance et outils d'adhérence numérique | +0.7% | Amérique du Nord et UE, marchés APAC sélectifs | Court terme (≤ 2 ans) |

| Expansion de la thérapie respiratoire à domicile | +0.6% | Mondial, accéléré dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies respiratoires chroniques

Les cas d'asthme devraient augmenter de 260 millions en 2021 à 275 millions d'ici 2050, avec des facteurs modifiables responsables de près de 30 % de la charge de morbidité [1]Aleksandr Aravkin. Charge mondiale, régionale et nationale de l'asthme et de la dermatite atopique, 1990-2021, et projections jusqu'en 2050 : une analyse systématique de l'étude sur la charge mondiale des maladies 2021,

IHME, healthdata.org Cette augmentation soutient la demande à long terme d'espaceurs, les systèmes de santé cherchant des moyens rentables d'améliorer les résultats de la thérapie inhalée. L'Asie-Pacifique fait face à une pression distincte, avec seulement 7,6 % des patients atteignant un asthme bien contrôlé dans neuf pays, signalant un potentiel de hausse substantiel pour les dispositifs qui soutiennent l'adhérence. Bien que le taux d'incidence en Chine ait diminué sur trois décennies, les évolutions démographiques impliquent que le nombre absolu de cas pourrait atteindre 4,5 millions d'ici 2046 [2]Xi Chen, Tendances temporelles et projections futures du taux d'incidence et de la mortalité de l'asthme en Chine : une analyse de l'étude sur la charge mondiale des maladies 2021,

Frontières en médecine, frontiersin.org. À l'échelle mondiale, les maladies respiratoires chroniques demeurent la troisième cause de décès, soulignant la nécessité d'une technologie d'inhalateur optimisée.

Sensibilisation croissante à l'inhalation assistée par espaceur

Des études cliniques rapportent une meilleure réponse aux bronchodilatateurs de 21 à 25 % lorsque des chambres antistatiques sont utilisées lors d'épisodes de bronchospasme nocturne. Les campagnes de sensibilisation mettent désormais l'accent sur la technique correcte d'utilisation de l'inhalateur, en particulier pour les enfants, ce qui entraîne moins d'erreurs et un temps d'inhalation plus long. Les lignes directrices professionnelles recommandent les espaceurs pour tous les enfants utilisant des inhalateurs pressurisés à dose mesurée et pour les patients auxquels des corticostéroïdes à forte dose sont prescrits. Les cadres de remboursement dans les marchés développés préfèrent de plus en plus les accessoires éprouvés et rentables, transformant les lignes directrices en moteurs d'achat standardisés.

Intensification de la R&D dans les espaceurs antistatiques et intelligents

L'innovation produit se concentre sur des matériaux supérieurs et la connectivité numérique. La chambre Z STAT de Trudell Medical montre une meilleure délivrance de médicaments par rapport aux conceptions conventionnelles. Le Smartinhaler d'Adherium, approuvé par la FDA, s'intègre aux principales thérapies d'inhalation pour suivre l'adhérence en temps réel. Des solutions portables, telles que la montre connectée AI Asthma Guard, exploitent des signaux physiologiques et environnementaux pour prédire les crises [3]Hajar Almuhanna, AI Asthma Guard : Technologie portable prédictive pour la gestion de l'asthme dans les populations vulnérables,

MDPI, mdpi.com. Des prototypes de cyclones avancés laissent sélectivement passer les particules inférieures à 5 µm, augmentant potentiellement l'efficacité du dépôt pulmonaire.

Initiatives d'inhalateurs écologiques favorisant les espaceurs

Le règlement européen sur les emballages et les déchets d'emballages exige une conception recyclable d'ici 2030, bénéficiant indirectement aux modèles d'espaceurs réutilisables. Des partenariats — par exemple, DevPro Biopharma et Bespak — explorent des formulations d'albutérol à faible réchauffement climatique où les espaceurs améliorent l'efficacité. Les acheteurs de soins de santé prennent de plus en plus en compte les impacts sur le cycle de vie ; la durabilité des espaceurs s'aligne sur les objectifs d'économie circulaire et aide les cliniciens à respecter leurs engagements environnementaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Prix élevés des chambres antistatiques de marque | -1.2% | Mondial, plus aigu dans les marchés à revenus faibles et intermédiaires | Court terme (≤ 2 ans) |

| Remboursement limité et faible sensibilisation des utilisateurs dans les pays à revenus faibles et intermédiaires | -0.8% | Marchés à revenus faibles et intermédiaires, notamment en Afrique subsaharienne et en Asie du Sud | Long terme (≥ 4 ans) |

| Réglementations sur la durabilité concernant les plastiques à usage unique | -0.5% | UE en priorité, en expansion vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Perception « réservée aux enfants » freinant l'adoption par les adultes | -0.4% | Mondial, particulièrement prononcé dans les contextes culturels de l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix élevés des chambres antistatiques de marque

Les espaceurs antistatiques avancés coûtent 40 à 60 % de plus que les modèles de base, limitant l'accessibilité financière dans les marchés sensibles aux prix où les dépenses de santé directes dominent. Cette différence maintient les dispositifs haut de gamme concentrés dans les économies développées, tandis que les formats d'espaceurs conventionnels prévalent ailleurs. À mesure que les volumes de fabrication augmentent et que les brevets expirent, les concurrents génériques pourraient réduire l'écart de prix et atténuer cette contrainte.

Remboursement limité et faible sensibilisation des utilisateurs dans les pays à revenus faibles et intermédiaires

Dans de nombreux pays à revenus faibles et intermédiaires, les espaceurs ne disposent pas de classifications de remboursement formelles, ce qui restreint leur adoption. Les lignes directrices de facturation, telles que le protocole basé sur le HCPC du Montana, illustrent la complexité même dans les systèmes avancés. Les réserves culturelles à l'égard des diagnostics d'asthme dans plusieurs populations asiatiques freinent davantage l'adoption par les adultes. L'élargissement de la formation des cliniciens et les campagnes de sensibilisation cherchent à changer les perceptions, mais les lacunes en matière de couverture demeurent un obstacle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'Optichamber prend de l'élan dans un contexte de leadership du Volumatic

Les dispositifs Volumatic ont généré 33,10 % des revenus en 2025, ancrant le marché des espaceurs pour asthme grâce à la familiarité des cliniciens et à une large adoption hospitalière. Le CAGR de 7,88 % de l'Optichamber souligne la préférence pour les performances antistatiques, notamment dans les contextes ambulatoires et à domicile où la précision de l'auto-administration est primordiale. L'Aerochamber maintient un positionnement pédiatrique fort, tandis que l'Inspirease cible les utilisateurs ayant besoin d'un soutien à l'actionnement par la respiration. La diversification des produits limite la concurrence directe par les prix et encourage des stratégies de marketing ciblées.

Les espaceurs intelligents de deuxième génération intègrent des capteurs acoustiques ou de pression pour vérifier la technique du patient, élargissant les données d'adhérence thérapeutique. Les fabricants qui associent l'analytique aux consommables visent à sécuriser des flux de revenus récurrents au-delà des ventes initiales de dispositifs. Les hôpitaux intègrent de plus en plus la sélection des dispositifs dans les formulaires, en pesant les preuves de résultats en conditions réelles par rapport à la fidélité aux marques établies. À mesure que les cadres de remboursement récompensent l'efficacité prouvée, les produits premium avec validation clinique captent des marges plus élevées malgré des conditions d'approvisionnement contraintes par les coûts.

Par matériau : la solidité du polycarbonate rencontre l'attrait de durabilité du métal

Le polycarbonate représentait 40,85 % des revenus de 2025, reflétant une fabrication rentable, la transparence pour la confirmation visuelle de la dose, et des revêtements antistatiques acceptables. Les espaceurs en métal, bien que représentant une base plus petite, affichent un CAGR de 8,01 % à mesure que les hôpitaux et les régulateurs défendent les solutions réutilisables à moindre empreinte environnementale. La taille du marché des espaceurs pour asthme pour les formats en métal devrait s'élargir à mesure que les analyses de valeur sur le cycle de vie favorisent les dispositifs durables dans le cadre des politiques d'approvisionnement vert.

Les innovations dans les plastiques composites et spéciaux occupent un espace de transition, offrant une résistance chimique améliorée ou un confort ergonomique. Les fournisseurs expérimentent des traitements antimicrobiens pour réduire le risque d'infection dans les unités réutilisables. Les appels d'offres européens évaluent de plus en plus les offres sur des critères de durabilité, orientant les choix de matériaux. Aux États-Unis, les groupes hospitaliers évaluent les économies de coûts à long terme résultant de moins de remplacements par rapport aux prix d'acquisition initiaux plus élevés pour les modèles en métal.

Par groupe d'âge : la demande pédiatrique s'accélère au-delà de la base adulte

Les adultes ont conservé une contribution aux revenus de 59,10 % en 2025, reflétant une prévalence plus large et un pouvoir d'achat plus élevé. Le segment pédiatrique enregistre un CAGR de 7,92 %, soutenu par l'utilisation d'espaceurs imposée par les lignes directrices avec les inhalateurs pressurisés. Le développement de l'éducation des aidants et les programmes scolaires de gestion de l'asthme stimulent davantage l'adoption. La part de marché des espaceurs pour asthme détenue par les dispositifs pédiatriques devrait augmenter régulièrement à mesure que les avantages en matière d'adhérence seront largement diffusés.

L'adoption gériatrique reste modeste mais en croissance, portée par les affections respiratoires comorbides et l'implication des aidants. Les fabricants de dispositifs répondent aux problèmes de dextérité liés à l'arthrite en ajoutant des actionneurs plus grands et des repères visuels. Les assureurs commencent à reconnaître les espaceurs comme des outils préventifs qui réduisent les hospitalisations, encourageant la couverture pour les patients âgés. La segmentation démographique inspire un marketing sur mesure : les conceptions adaptées aux enfants utilisent des couleurs vives et des formes ludiques, tandis que les lignes adultes mettent l'accent sur la discrétion et la portabilité.

Par canal de distribution : le commerce électronique progresse à mesure que des modèles hybrides émergent

Les pharmacies hospitalières ont dominé la distribution avec une part de 56,10 % en 2025, capturant les prescriptions initiales et formant des habitudes d'utilisation à long terme. Le commerce électronique croît à un CAGR de 8,09 % grâce à la télémédecine, au marketing direct aux consommateurs et aux services d'abonnement de renouvellement. La taille du marché des espaceurs pour asthme pour les ventes en ligne devrait presque doubler d'ici 2030, bien que la fragmentation globale des canaux persiste.

Les pharmacies de détail restent essentielles pour le traitement des assurances et les remplacements impulsifs, mais font face à la pression des portails de vente par correspondance. Les fabricants déploient des stratégies omnicanales : le démarchage hospitalier stimule l'approbation clinique, le merchandising en détail assure une présence en rayon, et les sites Web de marque favorisent la fidélité grâce à du contenu tutoriel et à l'intégration d'applications. Les partenaires de distribution investissent dans l'analytique de données pour prédire les cycles de réapprovisionnement et personnaliser les promotions.

Analyse géographique

L'Amérique du Nord a généré 40,80 % des ventes mondiales en 2025, portée par une large couverture d'assurance, une forte sensibilisation des cliniciens et la voie réglementaire claire de la FDA qui raccourcit les cycles d'innovation. Les perturbations de la chaîne d'approvisionnement en 2024 ont exposé les vulnérabilités des inhalateurs, élevant les espaceurs au rang d'outil de conservation qui maximise l'efficacité des stocks existants. L'adoption des dispositifs intelligents est la plus élevée aux États-Unis, où l'analytique d'adhérence s'intègre directement aux plateformes de soins respiratoires à distance, améliorant les perspectives de remboursement.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 8,11 % jusqu'en 2031. La prévalence croissante de l'asthme, l'urbanisation rapide et l'amélioration de l'infrastructure médicale stimulent la demande. Des études sur la charge économique révèlent des coûts par patient allant de 108 USD à 1 010 USD, mettant en évidence une large fourchette d'accessibilité financière que les fabricants doivent naviguer. Les gouvernements de Chine, d'Inde et d'Indonésie lancent des campagnes de sensibilisation, créant un terrain fertile pour les programmes d'espaceurs pédiatriques. Néanmoins, la résistance culturelle à l'étiquetage des maladies chroniques persiste, nécessitant un contenu éducatif localisé et une formation basée sur la communauté.

L'Europe présente un environnement stable mais dynamiquement réglementé. Le mandat européen à venir sur les emballages recyclables favorise les espaceurs réutilisables et fait pression sur les composants en plastique à usage unique. Les orientations 2024 de l'Agence européenne des médicaments rationalisent l'approbation des dispositifs contenant des substances médicinales accessoires, accélérant les entrées d'espaceurs de nouvelle génération. Des pénuries temporaires de salbutamol dans plusieurs États membres ont réaffirmé l'importance d'une administration efficace des médicaments, maintenant ainsi la demande d'espaceurs lors des chocs d'approvisionnement.

L'Amérique du Sud et le Moyen-Orient & Afrique enregistrent une adoption modérée, contrainte par les lacunes de remboursement et la faible familiarité des cliniciens. Des projets pilotes au Brésil et en Arabie saoudite démontrent que la formation ciblée améliore la technique d'inhalation et réduit les visites aux urgences, annonçant une pénétration progressive à mesure que les systèmes de remboursement arrivent à maturité. Les programmes de santé financés par des donateurs intègrent de plus en plus les espaceurs aux corticostéroïdes inhalés, tirant parti de l'efficacité des dispositifs pour optimiser des budgets médicamenteux limités.

Paysage concurrentiel

La concurrence est modérée, avec plusieurs acteurs multinationaux et régionaux se partageant les revenus. Trudell Medical, Cipla et GSK ancrent le segment à haute valeur grâce à de solides portefeuilles de preuves cliniques et à une distribution mondiale. Aucun acteur unique ne dépasse un tiers de la part de marché, offrant aux acheteurs de multiples options d'approvisionnement et maintenant les négociations de prix actives. Les capacités numériques émergent comme de nouveaux facteurs de différenciation, comme en témoigne la plateforme Smartinhaler d'Adherium qui sécurise des partenariats de données avec des cliniques de pneumologie.

L'activité de fusions et acquisitions se concentre sur l'élargissement des portefeuilles respiratoires. L'acquisition de Aiolos Bio par GSK pour 1,4 milliard USD renforce les capacités en biologiques, tandis que l'acquisition de Vectura Group par Molex améliore les compétences d'intégration dispositif-médicament. Des coentreprises entre des sociétés pharmaceutiques et des spécialistes de l'électronique explorent l'analytique prédictive, visant à positionner les espaceurs connectés au sein d'écosystèmes de soins chroniques plus larges. Les batailles de propriété intellectuelle autour des revêtements antistatiques et des technologies d'optimisation des aérosols restent actives, bien que les expirations de brevets en 2027-2028 pourraient ouvrir la voie à des entrants à prix compétitif.

Les fabricants régionaux exploitent leurs avantages de coût pour approvisionner les hôpitaux nationaux, notamment en Inde et en Chine. Ces entreprises se concentrent sur des conceptions de base en polycarbonate, ajoutant progressivement des traitements antistatiques à mesure que les lignes directrices locales se renforcent. Dans les marchés matures, les marques premium mettent l'accent sur la supériorité fondée sur des preuves et les références de durabilité pour commander des prix plus élevés. L'accent stratégique sur les campagnes d'éducation persiste ; les entreprises parrainent des ateliers pour cliniciens afin de renforcer la bonne utilisation des dispositifs, qui est corrélée à de meilleurs résultats cliniques et à des achats répétés.

Leaders du secteur des espaceurs pour asthme

PARI GmbH

Koninklijke Philips N.V.

HAAG-STREIT GROUP

Cipla Inc.

Trudell Medical International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Theravance Biopharma a finalisé la vente de son intérêt résiduel dans Trelegy Ellipta à GSK pour 225 millions USD, conservant jusqu'à 150 millions USD en jalons jusqu'en 2026.

- Mars 2025 : Le Conseil national de l'asthme d'Australie et Trudell Medical Australia ont publié une nouvelle ressource sur l'utilisation des espaceurs soulignant que seulement 10 % des patients exécutent correctement la technique d'utilisation de l'inhalateur.

- Juin 2024 : Boehringer Ingelheim, AstraZeneca et GSK ont plafonné les coûts à la charge des patients pour les inhalateurs contre l'asthme à 35 USD par mois pour les patients américains éligibles.

- Avril 2024 : Adherium a lancé un Smartinhaler approuvé par la FDA compatible avec l'Airsupra d'AstraZeneca et le Breztri d'AbbVie, permettant une surveillance de l'adhérence en temps réel.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs d'espacement pour l'asthme comme l'ensemble des chambres de maintien à usage unique ou multiple qui se fixent sur les aérosols-doseurs pressurisés pour ralentir la vitesse de l'aérosol et améliorer le dépôt pulmonaire des médicaments dans les hôpitaux, les pharmacies et les canaux en ligne. Selon Mordor Intelligence, l'évaluation pour 2025 s'élève à 2,11 milliards de dollars, et l'étude prévoit 2,99 milliards de dollars d'ici 2030.

Exclusion du champ d'application : Les embouts buccaux jetables vendus avec les inhalateurs de poudre sèche et les dispositifs destinés uniquement à la formation sur la BPCO sont exclus de notre champ d'application.

Aperçu de la segmentation

- Par type de produit

- Aerochamber

- Optichamber

- Volumatic

- Inspirease

- Par matériau

- Polycarbonate

- Métal

- Autres

- Par groupe d'âge

- Pédiatrique

- Adulte

- Gériatrique

- Par canal de distribution

- Pharmacie hospitalière

- Pharmacie de détail

- Commerce électronique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des inhalothérapeutes, des pneumologues pédiatriques et des responsables de la chaîne d'approvisionnement en Amérique du Nord, en Europe, en Inde et au Brésil. Ces discussions ont permis de préciser la fréquence d'utilisation réelle, la durée de vie typique des chambres réutilisables et les structures de remise convenues avec les organisations d'achats groupés, qui ont à leur tour affiné notre multiplicateur unitaire et nos courbes de décroissance des prix.

Recherche documentaire

Nous avons d'abord cartographié les moteurs de la demande en utilisant les données épidémiologiques publiques de l'Organisation mondiale de la santé, de l'Initiative mondiale pour l'asthme et du CDC américain, qui quantifient le nombre de patients diagnostiqués et la fréquence des crises. Les statistiques commerciales de UN Comtrade nous ont aidés à estimer les flux transfrontaliers de pièces médicales en plastique qui sont en corrélation avec les volumes d'assemblage d'entretoises, tandis que les avis de passation de marchés sur Tenders Info ont révélé les habitudes d'achat des hôpitaux dans toute l'Asie du Sud-Est.

Les dossiers 10-K des entreprises, les dossiers des investisseurs et les appels trimestriels ont ajouté des tendances de prix de vente moyen, et D&B Hoovers a fourni des répartitions de revenus pour les principaux fabricants d'espaceurs qui guident les hypothèses de répartition des canaux. Les résumés de brevets obtenus par Questel ont mis en évidence les courbes d'adoption des matériaux antistatiques qui influencent les taux de remplacement. Les sources citées sont illustratives ; de nombreuses autres références crédibles ont été consultées pour confirmation.

Dimensionnement du marché et prévisions

Nous construisons la base de référence 2025 par un calcul descendant de la prévalence par rapport à la cohorte traitée, en multipliant les cas d'asthme au niveau national par les taux de pénétration de l'inhalateur et de fixation de l'espaceur, qui sont ensuite validés par une analyse ascendante sélective des livraisons des fabricants et par des vérifications de l'ASP x volume échantillonné. Les variables clés comprennent la prévalence de l'asthme diagnostiqué, la part des inhalateurs pressurisés dans le traitement total, l'intervalle moyen de remplacement de l'espaceur, l'adoption de l'espaceur antistatique, le prix de détail moyen et les ratios régionaux de couverture des remboursements. Un modèle de régression multivarié projette ces facteurs vers l'avenir ; une analyse de scénario autour de la croissance de la pollution et des taux de diagnostic pédiatrique encadre les cas de hausse et de baisse. Les lacunes dans les données ascendantes, par exemple dans la vente au détail fragmentée en Amérique latine, sont comblées par des données indirectes sur les expéditions régionales et par des entretiens de première main avant la convergence finale.

Cycle de validation et de mise à jour des données

Les résultats du modèle font l'objet d'un contrôle des anomalies, d'une vérification des écarts par rapport à des références externes et d'un examen par un analyste à deux niveaux. Nous procédons à une actualisation tous les douze mois, et les événements importants tels que les interdictions réglementaires ou les grands appels d'offres déclenchent des mises à jour intermédiaires. Avant la livraison au client, un analyste ré-exécute les dernières données afin que les utilisateurs bénéficient d'une vue la plus récente possible.

Pourquoi la ligne de base de Mordor pour les écarteurs d'asthme résiste-t-elle à l'examen ?

Les estimations publiées s'alignent rarement parce que les entreprises choisissent des combinaisons d'appareils, des échelles de prix et des rythmes de rafraîchissement différents. Nous indiquons d'emblée ces facteurs afin que les acheteurs comprennent pourquoi les chiffres divergent.

Les principaux facteurs d'écart sont la prise en compte des espaceurs hospitaliers pour un seul patient, la rapidité avec laquelle les mises à niveau antistatiques sont prises en compte, l'année monétaire choisie pour la conversion ASP et la fréquence à laquelle les modèles sont testés auprès des cliniciens.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,11 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Renseignements sur le Mordor | - |

| USD 1,80 B (2023) | Conseil mondial A | Exclut les unités de vente au détail et les unités hospitalières à usage unique des marchés émergents. |

| USD 1,86 B (2024) | Journal professionnel B | Mélange de spacers avec des embouts de nébuliseurs, ce qui dilue la valeur spécifique de l'appareil. |

| USD 2,10 B (2024) | Association sectorielle C | Utilise les ASP statiques sans tenir compte de la prime antistatique ou des fluctuations monétaires. |

En résumé, notre sélection rigoureuse du champ d'application, notre transparence variable et notre mise à jour annuelle offrent aux décideurs un point de départ équilibré et reproductible, tandis que l'analyse des écarts montre pourquoi Mordor Intelligence est la boussole la plus stable parmi des personnalités publiques variées.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des espaceurs pour asthme ?

Le marché des espaceurs pour asthme a atteint 2,26 milliards USD en 2026 et devrait atteindre 3,18 milliards USD d'ici 2031 à un CAGR de 7,11 %.

Quel type de produit détient la plus grande part de marché des espaceurs pour asthme aujourd'hui ?

Les espaceurs Volumatic ont dominé avec une part de marché de 33,10 % en 2025.

Pourquoi la région Asie-Pacifique connaît-elle la croissance la plus rapide sur le marché des espaceurs pour asthme ?

La prévalence croissante de l'asthme, l'élargissement de l'accès aux soins de santé et l'attention accrue des cliniciens à la technique d'inhalation stimulent un CAGR régional de 8,11 % jusqu'en 2031.

Comment les réglementations sur la durabilité influencent-elles la demande d'espaceurs ?

Les règles européennes sur les emballages favorisent les dispositifs réutilisables, incitant les hôpitaux à préférer les espaceurs en métal ou en polycarbonate durable qui réduisent l'impact environnemental.

Quel rôle jouent les espaceurs intelligents dans la croissance du marché ?

La surveillance numérique de l'adhérence et l'intégration dans les soins respiratoires à distance améliorent les résultats thérapeutiques, permettant aux espaceurs intelligents de commander des prix premium et d'élargir la valeur globale du marché.

Quel canal de distribution se développe le plus rapidement pour les ventes d'espaceurs ?

Le commerce électronique croît à un CAGR de 8,09 % à mesure que la télémédecine et les modèles directs aux consommateurs gagnent en popularité.

Dernière mise à jour de la page le: