Taille et part de marché des friandises pour animaux de compagnie en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 5.99 Milliards de dollars |

| Taille du Marché (2030) | 8.16 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.38% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des friandises pour animaux de compagnie en Asie Pacifique par Mordor Intelligence

La taille du marché des friandises pour animaux de compagnie en Asie Pacifique est de 5,99 milliards USD en 2025 et devrait atteindre 8,16 milliards USD d'ici 2030, reflétant un TCAC de 6,38 %. La hausse de l'humanisation des animaux de compagnie, le positionnement premium des formulations fonctionnelles et l'adoption rapide du commerce électronique soutiennent la progression régulière du chiffre d'affaires. Les friandises dentaires dominent la création de valeur, car les messages axés sur les soins bucco-dentaires préventifs trouvent un écho favorable auprès des propriétaires d'animaux de compagnie urbains. Les chiens dominent toujours le volume global, mais l'accélération de la possession de chats dynamise le segment à la croissance la plus rapide. La composition des canaux évolue, les points de vente spécialisés conservant leur statut d'autorité tandis que les marchés en ligne enregistrent des gains de trafic annuels à deux chiffres.

Principaux enseignements du rapport

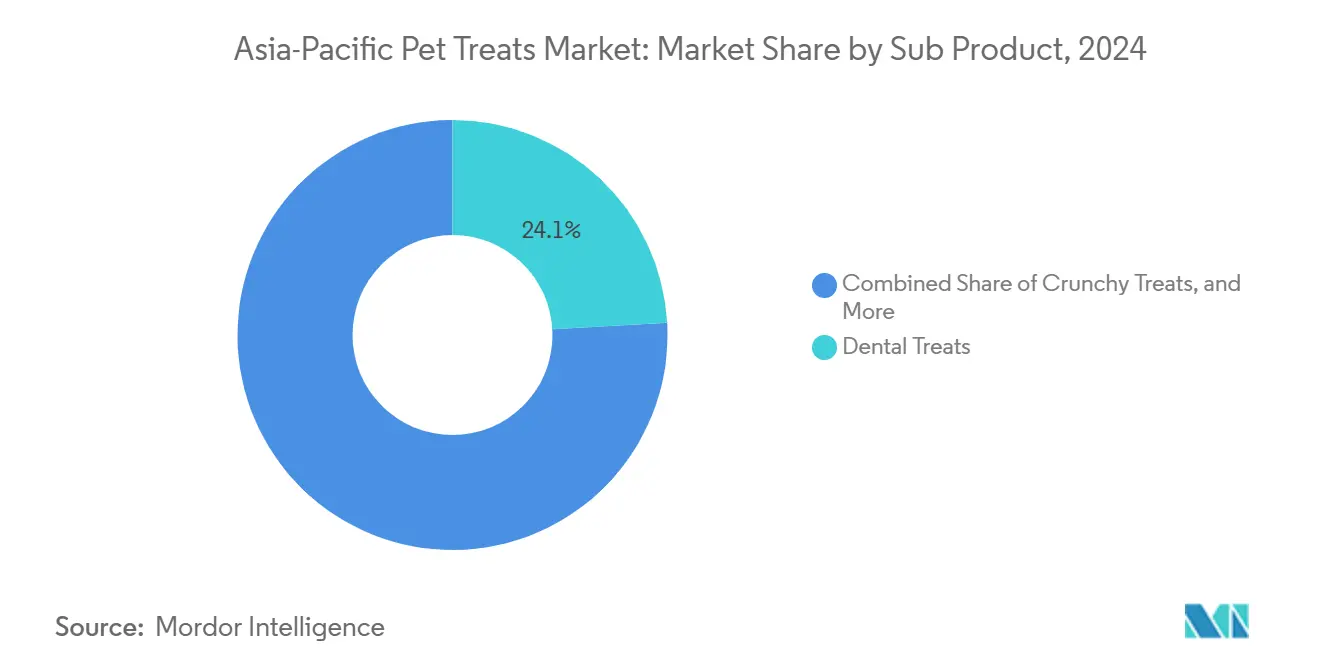

- Par sous-produit, les friandises dentaires ont représenté une part de revenus de 24,1 % du marché des friandises pour animaux de compagnie en Asie Pacifique en 2024, tandis que cette même catégorie progresse à un TCAC de 6,7 % jusqu'en 2030.

- Par animaux de compagnie, les chiens ont capturé 51,1 % de la part de marché des friandises pour animaux de compagnie en Asie Pacifique en 2024, tandis que le segment des chats enregistre le TCAC projeté le plus élevé à 8,3 % jusqu'en 2030.

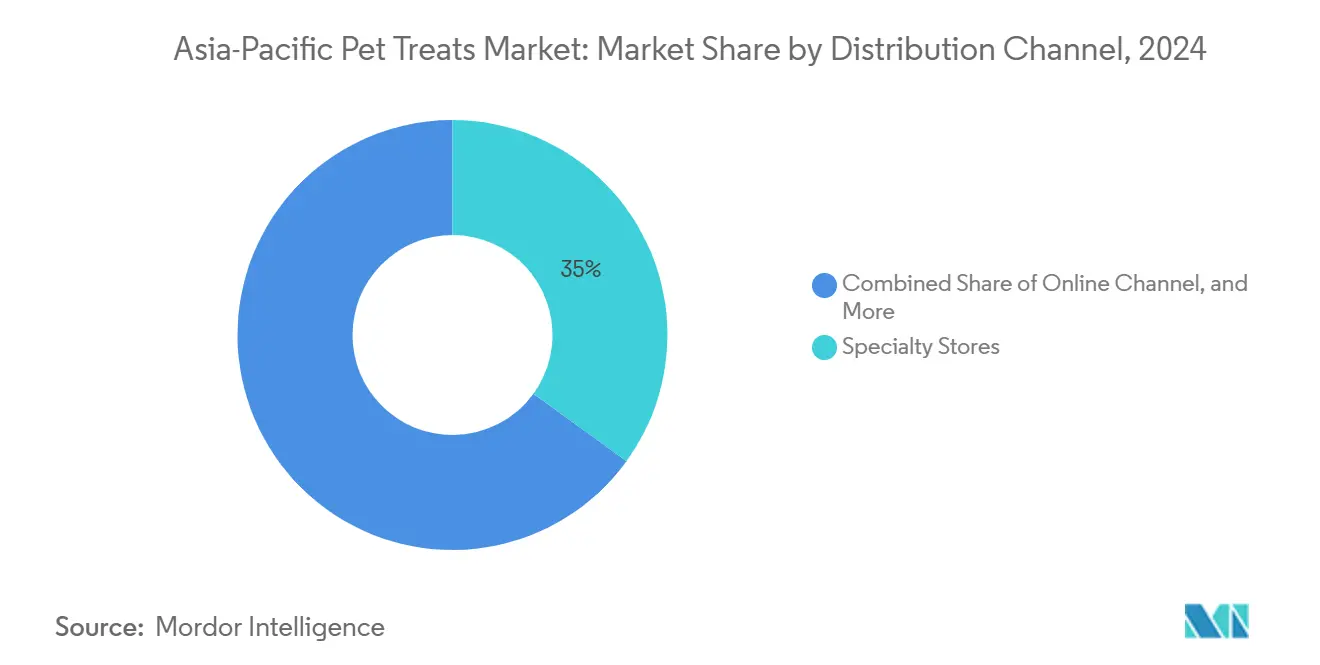

- Par canal de distribution, les magasins spécialisés détenaient 35,0 % de la taille du marché des friandises pour animaux de compagnie en Asie Pacifique en 2024, tandis que les canaux en ligne devraient se développer à un TCAC de 9,4 % jusqu'en 2030.

- Par pays, la Chine dominait avec 35,8 % de la taille du marché des friandises pour animaux de compagnie en Asie Pacifique en 2024, tandis que l'Inde devrait afficher le TCAC le plus rapide de 11,6 % jusqu'en 2030.

- Le marché des friandises pour animaux de compagnie en Asie Pacifique présente un paysage concurrentiel fragmenté comprenant des conglomérats mondiaux et des spécialistes régionaux. Le marché affiche une consolidation modérée, avec des entreprises telles que Mars, Incorporated, Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.), General Mills Inc., ADM et EBOS Group Limited détenant une part de marché significative de 20,1 % en 2024.

Tendances et perspectives du marché des friandises pour animaux de compagnie en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la possession d'animaux de compagnie et humanisation | +1.8% | Grandes métropoles d'Asie Pacifique, avec diffusion vers les marchés émergents | Long terme (≥ 4 ans) |

| Premiumisation et demande de friandises fonctionnelles | +1.2% | Japon et Australie urbains, s'élargissant à l'ensemble de la région | Moyen terme (2-4 ans) |

| Expansion du commerce électronique en Asie Pacifique | +0.9% | Chine, Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Hausse des revenus disponibles dans les économies émergentes | +0.7% | Inde, Indonésie, Viêt Nam et Philippines | Long terme (≥ 4 ans) |

| Campagnes de soins bucco-dentaires préventifs menées par les vétérinaires | +0.6% | Chine, Japon, Australie et Singapour | Moyen terme (2-4 ans) |

| Accords commerciaux régionaux de réduction des droits de douane permettant les exportations transfrontalières de marques distributeurs | +0.4% | Nations membres du RCEP (Partenariat économique régional global) et du PTPGP (Accord de Partenariat transpacifique global et progressiste) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la possession d'animaux de compagnie et humanisation

L'humanisation des animaux de compagnie transforme les habitudes d'achat en Asie Pacifique, les propriétaires d'animaux de compagnie fournissant à leurs animaux de compagnie des produits de santé, de nutrition et de style de vie traditionnellement destinés aux membres humains de la famille. Les chiens restent les animaux de compagnie prédominants en Inde en 2024, avec 63 % des propriétaires d'animaux de compagnie possédant des chiens et 42 % possédant des chats[1]Source : Ministère de la Pêche, de l'Élevage et de la Laiterie, « Enquête nationale sur la possession d'animaux de compagnie en Inde 2024 », Gouvernement de l'Inde, dahd.gov.in. Cette tendance est particulièrement forte dans les zones urbaines, où les ménages de plus petite taille développent des liens émotionnels plus profonds avec leurs animaux de compagnie, augmentant leur volonté d'acheter des friandises fonctionnelles à prix premium ciblant des problèmes de santé spécifiques. Les associations vétérinaires dans les marchés développés comme le Japon et l'Australie, où la pénétration de l'assurance pour animaux de compagnie dépasse 15 %, mettent en œuvre des normes de bien-être des animaux de compagnie qui soutiennent davantage cette tendance à l'humanisation. Cette transformation a créé une demande constante pour des friandises commercialisées comme compléments de santé plutôt que comme simples récompenses, modifiant considérablement les priorités de développement de produits dans toute la région.

Premiumisation et demande de friandises fonctionnelles

Les friandises fonctionnelles incorporant des probiotiques, des compléments pour la santé articulaire et des formulations de soins dentaires capturent une création de valeur disproportionnée, les propriétaires d'animaux de compagnie accordant la priorité aux mesures de santé préventives. Le positionnement premium permet aux fabricants d'atteindre des marges brutes 40 à 60 % plus élevées que les catégories de friandises standard, tandis que les allégations fonctionnelles justifient des primes de prix qui protègent contre l'inflation des coûts des matières premières. Les marchés japonais et australien sont à la pointe de l'adoption des formulations à base scientifique, avec des cadres réglementaires soutenant les allégations de santé conformes aux normes nutritionnelles de l'AAFCO (Association of American Feed Control Officials). Cette tendance à la premiumisation s'étend au-delà des marchés développés, les économies émergentes manifestant une volonté de monter en gamme lorsque les avantages fonctionnels s'alignent sur les propositions de valeur perçues pour les animaux de compagnie bien-aimés.

Expansion du commerce électronique en Asie Pacifique

Les canaux de commerce numérique révolutionnent la distribution des friandises pour animaux de compagnie en permettant des relations directes avec les consommateurs et des modèles d'achat par abonnement qui augmentent la valeur vie client. Les plateformes en ligne telles que Tmall, JD.com et les leaders régionaux du commerce électronique captent 25 à 30 % des ventes de soins pour animaux de compagnie dans les principaux marchés urbains, offrant une commodité et une variété de produits impossibles dans les formats de vente au détail physiques. Le commerce électronique transfrontalier facilite l'entrée sur le marché pour les marques internationales tout en permettant aux fabricants locaux d'atteindre des segments géographiques auparavant inaccessibles. Le changement de canal crée des avantages en termes de données pour les entreprises investissant dans les capacités numériques, permettant des recommandations de produits personnalisées et un marketing ciblé que la vente au détail traditionnelle ne peut égaler.

Hausse des revenus disponibles dans les économies émergentes

La hausse des revenus des ménages en Inde, en Indonésie, au Viêt Nam et aux Philippines crée de nouveaux niveaux de marché, l'expansion de la classe moyenne stimulant l'adoption de la possession d'animaux de compagnie et le pouvoir d'achat pour les produits premium. Le marché des soins pour animaux de compagnie en Inde a crû de 25 % par an jusqu'en 2024, les ménages urbains considérant de plus en plus les friandises pour animaux de compagnie comme des achats essentiels plutôt que discrétionnaires. Cette croissance des revenus permet de passer des biscuits basiques aux friandises fonctionnelles, créant des opportunités d'expansion volumique pour les fabricants qui adaptent leurs formulations et leurs prix aux préférences et contraintes de prix locales. La stabilité des devises et les projections de croissance économique soutiennent des augmentations soutenues du pouvoir d'achat qui bénéficient à l'ensemble de la chaîne de valeur des soins pour animaux de compagnie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilité aux prix du marché de masse | -1.5% | Villes de niveau 2 et de niveau 3 dans les marchés émergents d'Asie Pacifique | Court terme (≤ 2 ans) |

| Cadres réglementaires fragmentés et coûts de mise en conformité | -0.8% | Toutes les nations d'Asie Pacifique avec des normes variables | Long terme (≥ 4 ans) |

| Substitution par l'alimentation maison/crue dans les villes de niveau 2 | -0.6% | Villes secondaires en Inde, Indonésie, Philippines et Viêt Nam | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières protéiques liée au climat | -0.4% | Les chaînes d'approvisionnement mondiales affectant chaque producteur d'Asie Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilité aux prix du marché de masse

Les consommateurs sensibles aux prix dans les économies émergentes limitent l'adoption des produits premium, en particulier dans les villes de niveau 2 et de niveau 3, où les dépenses discrétionnaires en produits pour animaux de compagnie sont en concurrence avec les besoins essentiels des ménages. Les pressions économiques liées à l'inflation et aux fluctuations des devises intensifient la sensibilité aux prix, obligeant les fabricants à trouver un équilibre entre la qualité des ingrédients et les contraintes d'accessibilité qui peuvent compromettre les stratégies de différenciation des produits. Les concurrents locaux tirent parti des avantages en termes de coûts grâce à des formulations et des emballages simplifiés, créant une pression à la baisse sur les prix qui remet en question les attentes de marge des marques internationales. Cette sensibilité affecte particulièrement les catégories de friandises fonctionnelles où le positionnement premium devient difficile à justifier dans les segments de marché sensibles aux prix.

Cadres réglementaires fragmentés et coûts de mise en conformité

Les normes réglementaires divergentes entre les pays d'Asie Pacifique créent des coûts de mise en conformité substantiels et des barrières à l'entrée sur le marché, en particulier pour les petits fabricants manquant de ressources pour naviguer dans de multiples processus d'approbation. Les réglementations évolutives de la Chine en matière d'alimentation pour animaux de compagnie, les exigences strictes d'importation du Japon et les protocoles de biosécurité de l'Australie exigent chacun des enregistrements de produits et des certifications d'installations séparés qui peuvent dépasser 500 000 USD par entrée sur le marché. L'influence réglementaire de l'adoption des normes de l'AAFCO (Association of American Feed Control Officials) varie considérablement d'un pays à l'autre, créant une confusion quant aux allégations de santé acceptables et aux spécifications des ingrédients [3]Source : Ministère de l'Agriculture, des Forêts et de la Pêche, « Loi sur la garantie de la sécurité des aliments pour animaux de compagnie », Gouvernement du Japon, maff.go.jp. Ces exigences fragmentées ralentissent les cycles d'innovation et favorisent les acteurs établis disposant d'une expertise réglementaire par rapport aux concurrents émergents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par sous-produit : les friandises dentaires dominent l'innovation fonctionnelle

Les friandises dentaires captent 24,1 % de la part de marché en 2024 tout en atteignant simultanément la croissance la plus rapide à un TCAC de 6,7 % jusqu'en 2030, reflétant la convergence des tendances à l'humanisation des animaux de compagnie avec la sensibilisation aux soins de santé préventifs. Cette position de double leadership démontre comment les avantages fonctionnels créent des avantages concurrentiels durables, les recommandations vétérinaires et les études d'efficacité clinique différenciant les formulations dentaires des catégories de friandises banalisées.

L'évolution vers un positionnement fonctionnel reflète une évolution plus large du secteur, passant de simples produits de récompense à des solutions nutritionnelles axées sur la santé. Les cadres réglementaires soutenant les allégations de santé bucco-dentaire dans les marchés développés comme le Japon et l'Australie permettent des stratégies de prix premium qui compensent les coûts plus élevés des ingrédients et de la recherche. Les autres catégories de friandises, notamment les biscuits d'entraînement et les nouveautés saisonnières, font face à des pressions de banalisation mais conservent leur importance pour le maintien de la part de marché et le développement de relations de distribution à travers divers canaux de vente au détail.

Par animaux de compagnie : les chiens dominent tandis que les chats accélèrent

Les chiens commandent 51,1 % de la part de marché en 2024, s'appuyant sur leur plus grande taille, leurs besoins en matière de dressage social et les traditions bien établies de distribution de friandises dans les cultures d'Asie Pacifique. La domination du segment est encore renforcée par la plus grande préférence des chiens pour les friandises par rapport aux autres animaux de compagnie, ainsi que par leur désir naturel de mâcher et leur besoin d'aides à l'entraînement. La demande croissante de friandises dentaires, de friandises croquantes et de friandises lyophilisées parmi les propriétaires de chiens stimule particulièrement le marché. De plus, la tendance croissante à l'humanisation des animaux de compagnie et la volonté croissante des propriétaires d'animaux de compagnie de dépenser pour des friandises premium et fonctionnelles pour leurs chiens ont contribué de manière significative au leadership de ce segment sur le marché.

Les chats affichent la trajectoire de croissance la plus élevée à un TCAC de 8,3 % jusqu'en 2030, avec 30 % des propriétaires d'animaux de compagnie possédant un chat en 2024 [2]Source : Conseil des assurances d'Australie, « Statistiques sur l'assurance pour animaux de compagnie 2024 », insurancecouncil.com.au. Cette croissance est tirée par l'augmentation de l'adoption d'animaux de compagnie en milieu urbain et une meilleure compréhension des besoins nutritionnels félins qui diffèrent des besoins alimentaires des chiens. L'expansion du marché est soutenue par la demande de produits spécialisés tels que les friandises dentaires et les options lyophilisées. La sensibilisation croissante des propriétaires de chats au rôle des friandises dans les soins dentaires et l'enrichissement comportemental contribue au développement du marché. La préférence croissante pour les friandises premium avec des ingrédients naturels, une teneur élevée en viande et un traitement minimal soutient la croissance continue du marché.

Par canal de distribution : la perturbation numérique remodèle le commerce de détail

Les magasins spécialisés maintiennent une part de marché de 35,0 % en 2024 grâce à l'expertise du personnel et à la sélection de produits premium. Les boutiques spécialisées restent un canal secondaire important. Elles continuent de jouer un rôle significatif en raison de leur personnel formé, de leurs gammes de produits sélectionnées et de leur accès aux friandises premium et fonctionnelles pour animaux de compagnie qui séduisent les propriétaires d'animaux de compagnie avertis ou soucieux de leur santé.

Les canaux en ligne progressent à un TCAC de 9,4 % jusqu'en 2030, les consommateurs numériques adoptant la commodité du commerce électronique et les modèles d'abonnement. La prominence de ce canal est portée par plusieurs facteurs clés, notamment la commodité de la livraison à domicile, une sélection de produits plus large et des prix compétitifs via diverses plateformes de commerce électronique. Les principales plateformes en ligne telles que Taobao et Tmall en Chine, Lazada en Thaïlande et Bow and Wow aux Philippines ont contribué de manière significative à la croissance de ce canal. Le segment a particulièrement bénéficié de la numérisation croissante du commerce de détail dans des marchés clés comme la Chine, le Japon et l'Indonésie, qui représentent ensemble près de 89 % des ventes de friandises pour animaux de compagnie en ligne dans la région. Le succès du canal est encore renforcé par des fonctionnalités telles que des informations détaillées sur les produits, des avis de clients et la possibilité de comparer les prix entre différentes marques, ce qui le rend particulièrement attrayant pour les propriétaires d'animaux de compagnie modernes qui privilégient la commodité et la prise de décision éclairée dans leur comportement d'achat.

Analyse géographique

La Chine domine avec une part de marché de 35,8 % en 2024, s'appuyant sur sa vaste population d'animaux de compagnie, son infrastructure de commerce électronique établie et la hausse des revenus disponibles qui soutient l'adoption de produits premium. Le leadership de marché de la Chine reflète sa combinaison unique d'une échelle massive, d'une sophistication du commerce numérique et de tendances rapides à l'humanisation des animaux de compagnie qui stimulent l'adoption de produits premium dans les villes de niveau 1. L'environnement réglementaire du pays continue d'évoluer avec de nouvelles normes de sécurité alimentaire pour animaux de compagnie et des exigences d'importation qui créent des coûts de mise en conformité mais soutiennent finalement la premiumisation du marché en éliminant les concurrents de qualité inférieure.

L'Inde émerge comme le marché à la croissance la plus rapide avec un TCAC de 11,6 % jusqu'en 2030, portée par une urbanisation rapide, une possession d'animaux de compagnie par la classe moyenne en expansion et une sensibilisation croissante aux besoins nutritionnels des animaux de compagnie. La trajectoire de croissance exceptionnelle de l'Inde découle de l'adoption d'animaux de compagnie liée à l'urbanisation, de l'expansion des revenus disponibles de la classe moyenne et d'une sensibilisation croissante aux besoins nutritionnels des animaux de compagnie parmi les jeunes démographies. Le marché présente une forte sensibilité aux prix qui favorise les fabricants locaux et les produits à prix abordable, bien que les segments premium croissent rapidement dans les zones métropolitaines où les tendances à l'humanisation des animaux de compagnie reflètent les modèles des marchés développés.

Le Japon et l'Australie représentent des marchés sophistiqués avec des cadres réglementaires établis, une fréquence élevée de visites vétérinaires et une volonté des consommateurs de payer des prix premium pour des produits fonctionnels à base scientifique. Ces marchés servent de bancs d'essai pour de nouveaux concepts de produits qui peuvent ensuite s'étendre aux marchés émergents avec une adaptation appropriée aux préférences locales et aux contraintes de prix. Les pays d'Asie du Sud-Est, notamment la Thaïlande, l'Indonésie, la Malaisie et le Viêt Nam, offrent des opportunités de croissance attrayantes grâce à la hausse des revenus et des taux d'adoption d'animaux de compagnie, bien que le développement du marché nécessite de la patience et des investissements dans l'éducation des consommateurs sur les avantages de la nutrition commerciale pour animaux de compagnie.

Paysage concurrentiel

Le marché des friandises pour animaux de compagnie en Asie Pacifique présente un paysage concurrentiel fragmenté, comprenant à la fois des conglomérats mondiaux et des spécialistes régionaux. Les entreprises mondiales maintiennent des positions fortes sur le marché grâce à des portefeuilles de marques établis, des capacités de recherche et des réseaux de distribution étendus, tandis que les acteurs régionaux se différencient par leur expertise du marché local et leurs offres de produits spécialisés. Le marché est fragmenté, avec des entreprises telles que Mars, Incorporated, Colgate-Palmolive Company (y compris Hill's Pet Nutrition, Inc.), General Mills Inc., ADM et EBOS Group Limited détenant une part de marché significative de 20,1 % en 2024.

Le marché est caractérisé par une activité croissante de fusions et acquisitions, les entreprises élargissant leur présence géographique et leurs portefeuilles de produits. Les entreprises multinationales acquièrent des fabricants locaux pour renforcer leur présence régionale et accéder à des réseaux de distribution établis. Les acteurs régionaux forment des alliances stratégiques pour améliorer leur position sur le marché. La présence croissante de produits à marque distributeur et de fabricants spécialisés de friandises premium façonne également l'environnement concurrentiel.

Le succès sur le marché des friandises pour animaux de compagnie en Asie Pacifique exige que les entreprises s'adaptent à l'évolution des préférences des consommateurs et à la dynamique du marché. Les entreprises doivent se concentrer sur l'innovation produit, en particulier dans les segments de friandises premium et fonctionnelles, tout en maintenant des relations solides avec les vétérinaires et les détaillants spécialisés en animaux de compagnie. Le développement des capacités de commerce électronique et des canaux de vente directe aux consommateurs est essentiel pour le succès sur le marché. Les entreprises doivent également investir dans des solutions d'emballage durables et des pratiques d'approvisionnement transparentes pour répondre à la demande des consommateurs de produits respectueux de l'environnement.

Leaders du secteur des friandises pour animaux de compagnie en Asie Pacifique

Mars, Incorporated

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

General Mills Inc.

ADM

EBOS Group Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Nestlé Purina PetCare a établi un partenariat stratégique avec le fabricant indien d'aliments pour animaux de compagnie Drools pour co-développer des produits de friandises fonctionnelles spécifiquement formulés pour le marché d'Asie du Sud. La collaboration combine l'expertise mondiale en R&D de Purina avec la connaissance du marché local et le réseau de distribution de Drools pour accélérer la croissance dans le segment des soins pour animaux de compagnie en expansion rapide en Inde.

- Mai 2023 : Nestle (Purina) a lancé de nouvelles friandises pour chats sous la marque Friskies « Friskies Playfuls - treats ». Ces friandises sont de forme ronde et disponibles en saveurs poulet et foie et saumon et crevettes pour chats adultes.

- Mai 2023 : Vafo Praha, s.r.o. a lancé sa nouvelle gamme de friandises et de compléments lyophilisés Brit RAW pour chiens. Ces produits sont composés de protéines de haute qualité et d'ingrédients peu transformés pour des bienfaits potentiels sur la santé.

Périmètre du rapport sur le marché des friandises pour animaux de compagnie en Asie Pacifique

Les friandises croquantes, les friandises dentaires, les friandises lyophilisées et jerky, les friandises molles et moelleuses sont couvertes en tant que segments par sous-produit. Les chats, les chiens sont couverts en tant que segments par animaux de compagnie. Les épiceries de proximité, le canal en ligne, les magasins spécialisés, les supermarchés/hypermarchés sont couverts en tant que segments par canal de distribution. L'Australie, la Chine, l'Inde, l'Indonésie, le Japon, la Malaisie, les Philippines, Taïwan, la Thaïlande, le Viêt Nam sont couverts en tant que segments par pays.

| Friandises croquantes |

| Friandises dentaires |

| Friandises lyophilisées et jerky |

| Friandises molles et moelleuses |

| Autres friandises |

| Chats |

| Chiens |

| Autres animaux de compagnie |

| Épiceries de proximité |

| Canal en ligne |

| Magasins spécialisés |

| Supermarchés/hypermarchés |

| Autres canaux |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Malaisie |

| Philippines |

| Taïwan |

| Thaïlande |

| Viêt Nam |

| Reste de l'Asie Pacifique |

| Sous-produit | Friandises croquantes |

| Friandises dentaires | |

| Friandises lyophilisées et jerky | |

| Friandises molles et moelleuses | |

| Autres friandises | |

| Animaux de compagnie | Chats |

| Chiens | |

| Autres animaux de compagnie | |

| Canal de distribution | Épiceries de proximité |

| Canal en ligne | |

| Magasins spécialisés | |

| Supermarchés/hypermarchés | |

| Autres canaux | |

| Pays | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Philippines | |

| Taïwan | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie Pacifique |

Définition du marché

- FONCTIONS - Les aliments pour animaux de compagnie sont généralement destinés à fournir une nutrition complète et équilibrée aux animaux de compagnie, mais sont principalement utilisés comme produits fonctionnels. Le périmètre comprend les aliments et les compléments consommés par les animaux de compagnie, y compris les régimes vétérinaires. Les compléments alimentaires/nutraceutiques directement fournis aux animaux de compagnie sont considérés dans le périmètre.

- REVENDEURS - Les entreprises engagées dans la revente d'aliments pour animaux de compagnie sans valeur ajoutée ont été exclues du périmètre du marché, afin d'éviter les doubles comptages.

- CONSOMMATEURS FINAUX - Les propriétaires d'animaux de compagnie sont considérés comme les consommateurs finaux dans le marché étudié.

- CANAUX DE DISTRIBUTION - Les supermarchés/hypermarchés, les magasins spécialisés, les épiceries de proximité, les canaux en ligne et les autres canaux sont considérés dans le périmètre. Les magasins fournissant exclusivement des produits de base et personnalisés liés aux animaux de compagnie sont considérés dans le périmètre des magasins spécialisés.

| Mot-clé | Définition |

|---|---|

| Aliments pour animaux de compagnie | Le périmètre des aliments pour animaux de compagnie comprend les aliments consommables par les animaux de compagnie, notamment les aliments, les friandises, les régimes vétérinaires et les nutraceutiques/compléments alimentaires. |

| Aliments | Les aliments sont des aliments pour animaux destinés à la consommation par les animaux de compagnie. Ils sont formulés pour fournir des nutriments essentiels et répondre aux besoins alimentaires de divers types d'animaux de compagnie, notamment les chiens, les chats et d'autres animaux. Ils sont généralement segmentés en aliments secs et humides pour animaux de compagnie. |

| Aliments secs pour animaux de compagnie | Les aliments secs pour animaux de compagnie peuvent être extrudés/cuits au four (croquettes) ou en flocons. Ils ont une teneur en humidité plus faible, généralement autour de 12 à 20 %. |

| Aliments humides pour animaux de compagnie | Les aliments humides pour animaux de compagnie, également connus sous le nom d'aliments en conserve ou d'aliments moelleux pour animaux de compagnie, ont généralement une teneur en humidité plus élevée que les aliments secs pour animaux de compagnie, allant souvent de 70 à 80 %. |

| Croquettes | Les croquettes sont des aliments secs et transformés pour animaux de compagnie en petits morceaux ou granulés. Elles sont spécifiquement formulées pour fournir une nutrition équilibrée à divers animaux domestiques, tels que les chiens, les chats et d'autres animaux. |

| Friandises | Les friandises pour animaux de compagnie sont des articles alimentaires spéciaux ou des récompenses données aux animaux de compagnie pour témoigner d'affection et encourager un bon comportement. Elles sont particulièrement utilisées lors du dressage. Les friandises pour animaux de compagnie sont fabriquées à partir de diverses combinaisons de viande ou de matériaux dérivés de la viande avec d'autres ingrédients. |

| Friandises dentaires | Les friandises dentaires pour animaux de compagnie sont des friandises spécialisées formulées pour promouvoir une bonne hygiène bucco-dentaire chez les animaux de compagnie. |

| Friandises croquantes | C'est un type de friandise pour animaux de compagnie qui a une texture ferme et croustillante pouvant être une bonne source de nutrition pour les animaux de compagnie. |

| Friandises molles et moelleuses | Les friandises molles et moelleuses pour animaux de compagnie sont un type de produit alimentaire pour animaux de compagnie formulé pour être facile à mâcher et à digérer. Elles sont généralement fabriquées à partir d'ingrédients mous et malléables, tels que la viande, la volaille ou les légumes, qui ont été mélangés et façonnés en petits morceaux ou en lanières. |

| Friandises lyophilisées et jerky | Les friandises lyophilisées et jerky sont des collations données aux animaux de compagnie, préparées par un processus de conservation spécial, sans endommager la teneur nutritionnelle, résultant en des friandises durables et riches en nutriments. |

| Régimes pour maladies des voies urinaires | Ce sont des régimes commerciaux spécifiquement formulés pour promouvoir la santé urinaire et réduire le risque d'infections des voies urinaires et d'autres problèmes urinaires. |

| Régimes rénaux | Ce sont des aliments spécialisés pour animaux de compagnie formulés pour soutenir la santé des animaux de compagnie atteints de maladie rénale ou d'insuffisance rénale. |

| Régimes pour sensibilités digestives | Les régimes pour sensibilités digestives sont spécifiquement formulés pour répondre aux besoins nutritionnels des animaux de compagnie présentant des problèmes digestifs tels que les intolérances alimentaires, les allergies et les sensibilités. Ces régimes sont conçus pour être facilement digestibles et pour réduire les symptômes des problèmes digestifs chez les animaux de compagnie. |

| Régimes de soins bucco-dentaires | Les régimes de soins bucco-dentaires pour animaux de compagnie sont des régimes spécialement formulés pour promouvoir la santé et l'hygiène bucco-dentaires chez les animaux de compagnie. |

| Aliments sans céréales pour animaux de compagnie | Aliments pour animaux de compagnie ne contenant pas de céréales courantes telles que le blé, le maïs ou le soja. Les régimes sans céréales sont souvent préférés par les propriétaires d'animaux de compagnie qui recherchent des options alternatives ou si leurs animaux de compagnie présentent des sensibilités alimentaires spécifiques. |

| Aliments premium pour animaux de compagnie | Aliments pour animaux de compagnie de haute qualité formulés avec des ingrédients supérieurs offrant souvent des avantages nutritionnels supplémentaires par rapport aux aliments standard pour animaux de compagnie. |

| Aliments naturels pour animaux de compagnie | Aliments pour animaux de compagnie à base d'ingrédients naturels, avec un traitement minimal et sans conservateurs artificiels. |

| Aliments biologiques pour animaux de compagnie | Les aliments pour animaux de compagnie sont produits à partir d'ingrédients biologiques, exempts de pesticides synthétiques, d'hormones et d'organismes génétiquement modifiés (OGM). |

| Extrusion | Un procédé de fabrication utilisé pour produire des aliments secs pour animaux de compagnie, où les ingrédients sont cuits, mélangés et façonnés sous haute pression et température. |

| Autres animaux de compagnie | Les autres animaux de compagnie comprennent les oiseaux, les poissons, les lapins, les hamsters, les furets et les reptiles. |

| Palatabilité | Le goût, la texture et l'arôme des aliments pour animaux de compagnie influencent leur attrait et leur acceptation par les animaux de compagnie. |

| Aliments complets et équilibrés pour animaux de compagnie | Aliments pour animaux de compagnie fournissant tous les nutriments essentiels dans des proportions appropriées pour répondre aux besoins nutritionnels des animaux de compagnie sans supplémentation supplémentaire. |

| Conservateurs | Ce sont des substances ajoutées aux aliments pour animaux de compagnie pour prolonger leur durée de conservation et prévenir la détérioration. |

| Nutraceutiques | Produits alimentaires offrant des avantages pour la santé au-delà de la nutrition de base, contenant souvent des composés bioactifs aux effets thérapeutiques potentiels. |

| Probiotiques | Bactéries bénéfiques vivantes qui favorisent un équilibre sain de la flore intestinale, soutenant la santé digestive et la fonction immunitaire chez les animaux de compagnie. |

| Antioxydants | Composés qui aident à neutraliser les radicaux libres nocifs dans l'organisme, favorisant la santé cellulaire et soutenant le système immunitaire chez les animaux de compagnie. |

| Durée de conservation | La durée pendant laquelle les aliments pour animaux de compagnie restent sûrs et nutritionnellement viables à la consommation après leur date de production. |

| Régime sur ordonnance | Aliments spécialisés pour animaux de compagnie formulés pour traiter des conditions médicales spécifiques sous surveillance vétérinaire. |

| Allergène | Une substance pouvant provoquer des réactions allergiques chez certains animaux de compagnie, entraînant des allergies ou des sensibilités alimentaires. |

| Aliments en conserve | Aliments humides pour animaux de compagnie emballés en conserves et contenant une teneur en humidité plus élevée que les aliments secs. |

| Régime à ingrédients limités (RIL) | Aliments pour animaux de compagnie formulés avec un nombre réduit d'ingrédients pour minimiser les allergènes potentiels. |

| Analyse garantie | Les niveaux minimaux ou maximaux de certains nutriments présents dans les aliments pour animaux de compagnie. |

| Gestion du poids | Aliments pour animaux de compagnie conçus pour aider les animaux de compagnie à maintenir un poids sain ou à soutenir les efforts de perte de poids. |

| Autres nutraceutiques | Comprend les prébiotiques, les antioxydants, les fibres digestives, les enzymes, les huiles essentielles et les herbes. |

| Autres régimes vétérinaires | Comprend les régimes de gestion du poids, la santé de la peau et du pelage, les soins cardiaques et les soins des articulations. |

| Autres friandises | Comprend les cuirs bruts, les blocs minéraux, les lickables et les herbes à chats. |

| Autres aliments secs | Comprend les flocons de céréales, les mélanges, les compléments pour repas, les aliments lyophilisés et les aliments séchés à l'air. |

| Autres animaux | Comprend les oiseaux, les poissons, les reptiles et les petits animaux (lapins, furets, hamsters). |

| Autres canaux de distribution | Comprend les cliniques vétérinaires, les magasins locaux non réglementés et les magasins d'aliments et de ferme. |

| Protéines et peptides | Les protéines sont de grandes molécules composées d'unités de base appelées acides aminés qui contribuent à la croissance et au développement des animaux de compagnie. Les peptides sont de courtes chaînes de 2 à 50 acides aminés. |

| Acides gras oméga-3 | Les acides gras oméga-3 sont des graisses polyinsaturées essentielles qui jouent un rôle crucial dans la santé globale et le bien-être des animaux de compagnie. |

| Vitamines | Les vitamines sont des composés organiques essentiels indispensables au fonctionnement physiologique vital. |

| Minéraux | Les minéraux sont des substances inorganiques naturellement présentes qui sont essentielles à diverses fonctions physiologiques chez les animaux de compagnie. |

| IRC | Insuffisance rénale chronique |

| DHA | Acide docosahexaénoïque |

| EPA | Acide eicosapentaénoïque |

| ALA | Acide alpha-linolénique |

| BHA | Butylhydroxyanisol |

| BHT | Butylhydroxytoluène |

| FLUTD | Maladie des voies urinaires inférieures félines |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFICATION DES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : CONSTRUCTION D'UN MODÈLE DE MARCHÉ : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : VALIDATION ET FINALISATION : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : RÉSULTATS DE LA RECHERCHE : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement