Taille et parts du marché des produits laitiers en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

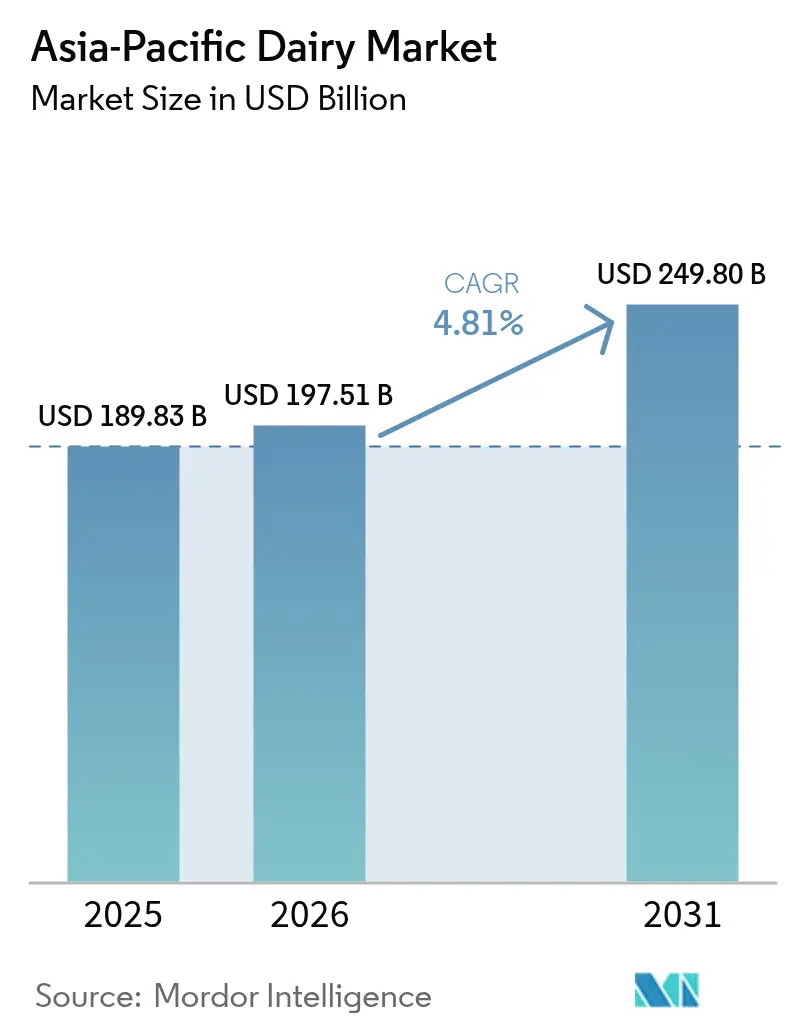

| Taille du marché de l'année de base (2025) | 189.83 Milliards de dollars |

| Taille du Marché (2026) | 197.51 Milliards de dollars |

| Taille du Marché (2031) | 249.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.81% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits laitiers en Asie-Pacifique par Mordor Intelligence

La taille du marché des produits laitiers en Asie-Pacifique était de 189,83 milliards USD en 2025 et devrait atteindre 197,51 milliards USD en 2026, puis 249,80 milliards USD d'ici 2031, enregistrant un TCAC de 4,81 % entre 2026 et 2031. Cette trajectoire reflète des transformations structurelles plutôt qu'une simple accumulation de volumes. L'urbanisation en Chine a fait passer la consommation de produits laitiers par habitant de 36,1 kg en 2019 à 42,3 kg en 2024, tandis que la base de production de l'Inde a atteint 230 millions de tonnes en 2024, consolidant sa position de premier producteur mondial de lait [1]Source : Conseil national de développement laitier, "À PROPOS DU NDDB", nddb.coop. Contrairement aux marchés occidentaux matures, où la premiumisation génère des gains progressifs, la région voit ses revenus largement portés par l'adoption pour la première fois et l'expansion des catégories. À mesure que les consommateurs passent du lait ordinaire à des produits enrichis tels que le yaourt à boire, le lait UHT sans lactose et les concentrés de protéines de lactosérum à haute teneur en protéines, les prix de vente moyens augmentent, offrant aux producteurs un amortisseur face aux fluctuations des coûts des intrants. Par ailleurs, avec l'essor de la distribution omnicanale, notamment la livraison du dernier kilomètre en température contrôlée via le commerce électronique, une demande jusqu'alors dormante s'est transformée en achats récurrents réguliers. Le paysage concurrentiel reste équilibré, permettant aux coopératives comme aux multinationales d'investir dans des références premium sans déclencher de guerres des prix destructrices.

Points clés du rapport

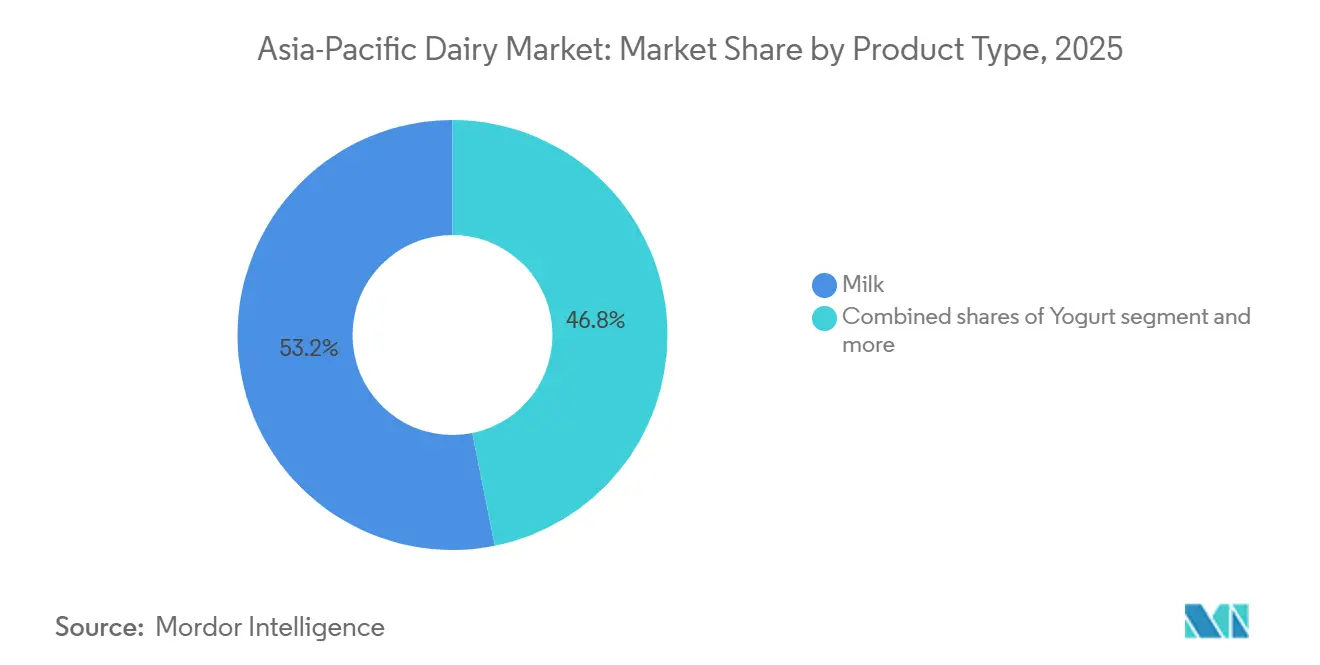

- Par type de produit, le lait représentait 53,19 % de la part de marché des produits laitiers en Asie-Pacifique en 2025, tandis que le yaourt enregistrait le TCAC le plus rapide, à 5,02 %, jusqu'en 2031.

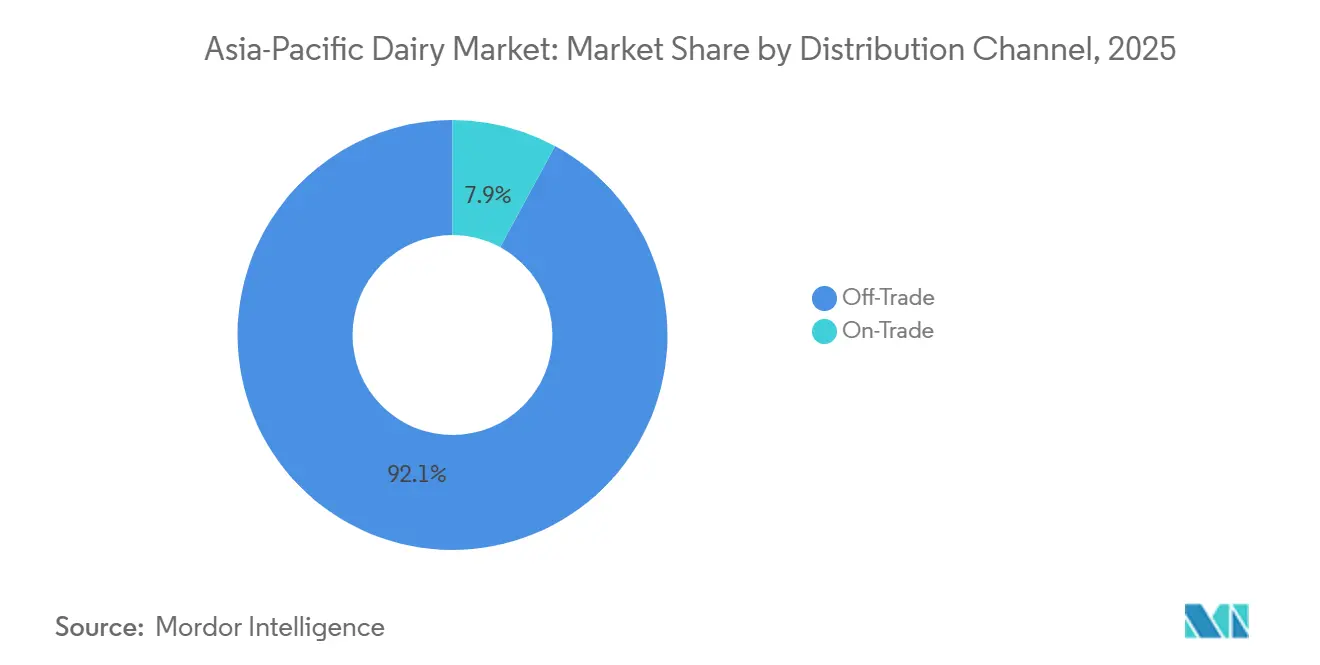

- Par canal de distribution, les circuits hors commerce détenaient 92,01 % de la part de revenus de la taille du marché des produits laitiers en Asie-Pacifique en 2025, tandis que les ventes en commerce de proximité progressent à un TCAC de 5,21 % jusqu'en 2031.

- Par géographie, l'Inde a contribué à hauteur de 51,22 % de la valeur 2025, mais la Chine devrait afficher un TCAC de 5,74 %, le plus élevé parmi les grands marchés.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits laitiers en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les techniques de transformation innovantes propulsent le secteur vers des catégories premium | +0.8% | Chine, Inde, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Les promotions stratégiques renforcent la sensibilisation nutritionnelle et les ventes | +0.7% | Inde, Chine, Indonésie | Court terme (≤ 2 ans) |

| Les produits laitiers s'imposent comme aliment de base | +0.9% | Inde, Chine, Vietnam | Long terme (≥ 4 ans) |

| Le commerce moderne élargit l'accessibilité et la variété des produits | +0.8% | Centres urbains de la région Asie-Pacifique | Moyen terme (2 à 4 ans) |

| L'urbanisation favorise un glissement vers les modes de vie occidentaux | +0.9% | Chine, Inde, Indonésie, Vietnam | Long terme (≥ 4 ans) |

| L'assouplissement des barrières commerciales ouvre la voie à l'entrée de marchés étrangers | +0.5% | ASEAN, Inde, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les techniques de transformation innovantes propulsent le secteur vers des catégories premium

Grâce à l'emballage aseptique et à l'ingénierie enzymatique, des catégories autrefois jugées inadaptées aux climats tropicaux sont désormais florissantes. L'innovation de Tetra Pak en 2024 dans la technologie du mascarpone offre une durée de conservation impressionnante de 8 mois sans réfrigération. Cette avancée ouvre la voie aux desserts de style italien sur les marchés indonésien et philippin, même avec leurs chaînes du froid peu fiables. En 2024, Yili en Chine a lancé du lait UHT sans lactose, en exploitant la lactase microbienne, et a réussi à séduire des consommateurs qui avaient jusqu'alors boudé les produits laitiers. Parallèlement, la filtration membranaire a permis d'atteindre une concentration de pureté de 80 % en protéines de lactosérum à grande échelle, alimentant le marché en plein essor de la nutrition sportive au Japon et en Corée du Sud. Ces avancées technologiques améliorent non seulement la conservation des produits, mais remettent également en question et élargissent la définition du « produit laitier » dans des régions historiquement dominées par la fermentation traditionnelle et la consommation de produits frais.

Les promotions stratégiques renforcent la sensibilisation nutritionnelle et les ventes

Les campagnes soutenues par les gouvernements et les initiatives nutritionnelles des entreprises redéfinissent les normes de consommation. En 2024, le Conseil national de développement laitier de l'Inde a déployé des programmes de lait scolaire, touchant 12 millions d'enfants. Cette initiative vise à ancrer les produits laitiers comme aliment quotidien dans le régime alimentaire des enfants, plutôt que de les considérer comme un luxe. La campagne « Nestlé a+ Nourish » de Nestlé Inde a associé le lait enrichi au développement cognitif. En s'appuyant sur les recommandations de pédiatres, Nestlé a réussi à influencer les décisions d'achat de la classe moyenne. Au Vietnam, Vinamilk a collaboré avec des cliniques de santé maternelle, faisant la promotion du yaourt comme composante essentielle de la nutrition prénatale. Cette stratégie a stimulé les ventes dans des provinces où la consommation de produits laitiers était auparavant minimale. Ces initiatives permettent de lutter efficacement contre le scepticisme. De nombreux consommateurs asiatiques considèrent encore le lait principalement comme un aliment pour enfants ou un remède contre la maladie, plutôt que de reconnaître ses bienfaits pour le bien-être des adultes.

Les produits laitiers s'imposent comme aliment de base

En Asie, les produits laitiers sont passés d'une consommation occasionnelle à un aliment quotidien. En 2024, la consommation de produits laitiers par habitant en Inde a atteint 459 grammes par jour, dépassant la consommation d'œufs et se rapprochant des moyennes mondiales. Parallèlement, l'urbanisation en Chine a entraîné une hausse de la consommation de produits laitiers, passant de 36,1 kg en 2019 à 42,3 kg en 2024. Il ne s'agit pas d'une tendance passagère, mais d'un changement fondamental. Les céréales du petit-déjeuner, la culture des cafés et les chaînes de restauration rapide occidentales intègrent désormais naturellement le lait, le yaourt et le fromage dans les repas. Au Vietnam, un modèle de coopérative laitière qui consolide les productions des petits exploitants et garantit les prix a permis une disponibilité de lait frais toute l'année dans les magasins, une réalisation remarquable comparée à la situation d'il y a dix ans. Cette évolution, qui consiste à passer de la perception des produits laitiers comme un « aliment étranger » à leur reconnaissance comme un aliment du quotidien

, annonce une croissance robuste à long terme.

Le commerce moderne élargit l'accessibilité et la variété des produits

Les supermarchés et les plateformes de commerce électronique ont supprimé les barrières de distribution, rendant les produits laitiers accessibles à un public plus large en Asie. En Chine, les magasins Hema Fresh, gérés par Alibaba, ont mis en place des systèmes de gestion des stocks en temps réel, leur permettant de réapprovisionner le yaourt en seulement 2 heures. Cela minimise non seulement les pertes, mais élargit également leur gamme de produits. En conséquence, les acheteurs à Shenzhen bénéficient désormais d'un choix de 47 variantes de yaourt, une progression significative par rapport aux 12 proposées par les épiceries traditionnelles. Pendant ce temps, en Inde, Reliance Retail a étendu son offre de produits laitiers réfrigérés à 1 200 magasins en 2024. Cette initiative introduit le fromage et le beurre de marque dans les villes de deuxième rang, comblant un vide laissé par les commerces locaux dépourvus de réfrigération. De plus, des plateformes en ligne comme BigBasket et JD.com gèrent désormais des livraisons en température contrôlée, garantissant que les importations de produits laitiers premium atteignent les consommateurs même en dehors des grandes zones métropolitaines. Cette transformation des infrastructures est essentielle ; elle transforme un intérêt consommateur jusqu'alors insatisfait pour les produits laitiers en ventes effectives.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'intolérance au lactose limite les efforts de pénétration du marché | -0.6% | Asie de l'Est, Asie du Sud, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Les disparités réglementaires créent des frictions commerciales notables | -0.4% | ASEAN, Inde, Chine | Moyen terme (2 à 4 ans) |

| La forte hausse de la demande met à l'épreuve la maturité de la chaîne d'approvisionnement | -0.5% | Inde, Indonésie, Vietnam | Moyen terme (2 à 4 ans) |

| Une chaîne du froid immature compromet la qualité des produits | -0.5% | Inde, Indonésie, Philippines | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'intolérance au lactose limite les efforts de pénétration du marché

En Asie, la prévalence génétique de la non-persistance de la lactase met en évidence un défi majeur : 90 % des Asiatiques de l'Est, 70 % des Asiatiques du Sud et 60 % des Asiatiques du Sud-Est ressentent un inconfort avec les produits laitiers non modifiés. Si le lait traité aux enzymes et les alternatives végétales aux produits laitiers offrent des solutions, ils fragmentent également le marché et diluent la fidélité à la marque. Par exemple, un consommateur qui passe au lait d'avoine quitte entièrement la chaîne de valeur des produits laitiers. Ce défi est amplifié au Japon, où une population vieillissante connaît une baisse naturelle de la production de lactase, poussant de nombreuses personnes âgées à rechercher des substituts enrichis en calcium. Les entreprises sont désormais contraintes d'investir dans la reformulation de leurs produits et dans l'éducation des consommateurs. Cependant, ces efforts ont un coût, qui grève les marges bénéficiaires sans garantie de changement de comportement des consommateurs. Étant donné que le défi est ancré dans la biologie plutôt que dans le comportement, les stratégies marketing traditionnelles seules pourraient s'avérer insuffisantes.

Les disparités réglementaires créent des frictions commerciales notables

Des normes de sécurité alimentaire et des protocoles d'importation divergents contraignent les multinationales à gérer des chaînes d'approvisionnement parallèles. La FSSAI indienne impose des pourcentages de matières grasses spécifiques pour le fromage

, excluant les variantes européennes à appellation d'origine protégée qui utilisent des mélanges de lait différents, tandis que la CFDA chinoise exige un nouvel enregistrement pour chaque modification de formulation, retardant les lancements de 18 mois[2]Source : FSSAI, "Obligations relatives aux pourcentages de matières grasses spécifiques", fssai.gov.in. Les accords de reconnaissance mutuelle de l'ASEAN sont encore en cours d'élaboration. En conséquence, un yaourt approuvé en Thaïlande pourrait être soumis à de nouveaux tests en laboratoire en Indonésie. Ces frictions réglementaires ont influencé la décision de Fonterra d'agrandir son usine de crème UHT en Nouvelle-Zélande, en évitant l'Asie du Sud-Est. En centralisant la production en Nouvelle-Zélande, Fonterra navigue dans un environnement réglementaire unique, simplifiant la conformité, même si cela entraîne des coûts d'expédition plus élevés. Bien que les efforts d'harmonisation du RCEP promettent d'atténuer ces obstacles d'ici 2028, pour l'instant, le paysage favorise les acteurs établis disposant d'une forte influence de lobbying local.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le yaourt dépasse le lait traditionnel en termes de croissance

En 2025, le lait détenait une part dominante de 53,19 % de la valeur par type de produit, soutenu par la robuste consommation de lait liquide en Inde et la domination de la Chine sur l'UHT. Cependant, le TCAC impressionnant de 5,02 % prévu pour le yaourt jusqu'en 2031 laisse entrevoir une vague croissante de premiumisation. Les souches probiotiques, notamment Lactobacillus casei et Bifidobacterium lactis, ont élevé le yaourt d'un simple aliment santé à une boisson fonctionnelle très recherchée. En 2024, les formats de yaourt à boire ont représenté une part significative des ventes de yaourt en Chine. Si le fromage reste sous-pénétré sur le marché, les variantes transformées dominent les ventes au détail. Cette tendance souligne un usage culinaire limité, principalement dans les pizzas et les sandwichs. Pourtant, on observe une hausse notable de la demande en restauration hors domicile, les restaurants et les établissements de restauration rapide représentant désormais la majeure partie de la consommation de fromage en Chine, comme le souligne l'Association chinoise de l'industrie laitière. À mesure que les chaînes de boulangerie se développent, les catégories beurre et crème connaissent une croissance régulière. Cependant, le pays est confronté à une dépendance aux importations, résultant d'un déficit d'approvisionnement intérieur en matière grasse butyrique.

La consommation tout au long de l'année dans les climats tropicaux alimente la popularité des desserts laitiers, notamment la crème glacée. Les formats premium en portion individuelle font des vagues dans les épiceries de proximité. Dans la Chine urbaine, les boissons traditionnelles à base de lait aigre d'Asie centrale sont en pleine transformation. S'appuyant sur leur héritage du kéfir et du koumiss, elles sont commercialisées comme des boissons modernes pour la santé intestinale. Dans les zones rurales, où la réfrigération est un luxe, le lait concentré et le lait en poudre règnent en maîtres dans les garde-manger. Pourtant, à mesure que la logistique de la chaîne du froid s'améliore, les variantes fraîches et UHT prennent progressivement leur place. Les innovations remodèlent le paysage ; le lancement en 2024 par Mengniu d'un hybride yaourt-fromage répond aux attentes de ceux qui souhaitent des protéines sans les contraintes culinaires. Parallèlement, le lait aromatisé évolue, avec des variantes au curcuma et au matcha conçues pour les goûts locaux. Le secteur laitier connaît un changement de paradigme : la transition du lait de base vers des produits à valeur ajoutée n'est pas seulement une tendance, mais un mouvement décisif. Les entreprises qui s'accrochent au lait blanc ordinaire risquent de perdre du terrain, tandis que celles qui innovent avec des produits fonctionnels, pratiques et culturellement adaptés s'approprient les marges. Les organismes de réglementation tels que la FSSAI en Inde et la CFDA en Chine jouent un double rôle. S'ils garantissent la sécurité des produits, leurs coûts de conformité stricts créent des obstacles, favorisant les acteurs de grande taille dotés de laboratoires de test internes.

Par canal de distribution : le commerce de proximité progresse avec la multiplication des cafés et des restaurants à service rapide

En 2025, les circuits hors commerce ont capté une part dominante de 92,01 % de la part de distribution, grâce notamment aux supermarchés, hypermarchés et plateformes de commerce électronique. Ces plateformes offrent non seulement la réfrigération et une gamme diversifiée de produits, mais mettent également l'accent sur la transparence des prix. Cependant, le secteur du commerce de proximité, avec un TCAC projeté de 5,21 % jusqu'en 2031, signale un changement dans les habitudes de consommation asiatiques. Des établissements tels que les cafés, les enseignes de thé à bulles et les restaurants à service rapide sont devenus des points de contact privilégiés pour la jeune génération. Par exemple, Starbucks Chine, qui s'approvisionne en quelque 180 000 tonnes de lait par an, joue un rôle essentiel en initiant des millions de personnes aux lattes et cappuccinos, s'éloignant ainsi de leur préférence traditionnelle pour le thé. De plus, les épiceries de proximité telles que 7-Eleven et FamilyMart placent stratégiquement le yaourt réfrigéré et le lait aromatisé aux caisses, transformant ce qui était autrefois un achat impulsif en une habitude régulière.

Si les détaillants spécialisés, les épiceries bio et les chaînes d'alimentation santé maintiennent une présence de niche, leur influence est indéniable. Ils proposent des fromages artisanaux et des yaourts probiotiques, établissant la référence en matière de qualité. Pendant ce temps, les clubs entrepôts comme Metro Cash & Carry remodèlent le paysage pour les acheteurs de la restauration hors domicile, en proposant des formats en vrac qui concurrencent les distributeurs traditionnels. L'essor du secteur du commerce de proximité n'est pas seulement une tendance de marché ; c'est un changement culturel. Les produits laitiers s'intègrent dans les rituels sociaux, qu'il s'agisse de retrouver des amis dans un café ou de prendre un smoothie après la salle de sport. Cet ancrage culturel constitue un amortisseur face aux ralentissements économiques ; si les consommateurs peuvent renoncer à une course au supermarché, leur café du matin reste non négociable. En conséquence, les stratégies de distribution évoluent, mettant l'accent sur l'intégration omnicanale. Les emballages de vente au détail comportent désormais des codes QR donnant accès à des recettes ou à des points de fidélité, fusionnant efficacement l'expérience d'achat hors commerce avec l'engagement en commerce de proximité.

Analyse géographique

En 2025, l'Inde détenait une part dominante de 51,22 % du marché laitier régional, grâce à sa production annuelle de 230 millions de tonnes et à des habitudes de consommation profondément ancrées liées à la cuisine, à la religion et à la nutrition quotidienne. Le modèle coopératif d'Amul, qui regroupe 3,6 millions de petits exploitants agricoles, garantit un approvisionnement stable en lait cru et renforce les revenus ruraux. Parallèlement, des acteurs privés à vocation urbaine comme Nestlé Inde et Danone capitalisent sur des produits de marque à valeur ajoutée pour pratiquer des prix premium. Avec une consommation par habitant de 459 grammes par jour en 2024, encore inférieure aux moyennes mondiales, le potentiel de croissance est évident à mesure que les revenus augmentent et que les chaînes du froid s'étendent aux zones rurales. Le Plan national laitier, sous l'égide du gouvernement, vise à améliorer la productivité grâce à des améliorations génétiques et à une alimentation optimisée, avec pour objectif d'atteindre 300 millions de tonnes d'ici 2030.

La Chine, affichant un TCAC de 5,74 % jusqu'en 2031, s'impose comme l'acteur majeur à la croissance la plus rapide, portée par l'urbanisation — 65 % de sa population réside désormais dans les villes — et par la hausse des revenus disponibles qui s'oriente vers les produits premium. En 2024, la production intérieure a atteint 41 millions de tonnes, mais des importations significatives, notamment de fromage, de beurre et de lait infantile, soulignent les perceptions de qualité et les lacunes d'approvisionnement existantes. La ceinture laitière, s'étendant sur les provinces de Mongolie intérieure et du Heilongjiang, prospère grâce à l'agriculture mécanisée et à une génétique supérieure. Notamment, China Shengmu a fait la une des journaux en important 8 100 vaches Holstein australiennes en 2024, une initiative visant à améliorer la qualité du cheptel. Face aux préoccupations de sécurité alimentaire au premier plan, le gouvernement pousse agressivement vers l'autosuffisance, en canalisant des investissements dans des exploitations et des installations de transformation de grande envergure. Cependant, des défis environnementaux liés à l'utilisation de l'eau et des terres se profilent, susceptibles de freiner cette expansion.

Sur les marchés matures du Japon et de l'Australie, la croissance est portée par l'innovation plutôt que par le simple volume. Le Japon est confronté à une population vieillissante et à des taux de natalité stagnants, comprimant la demande globale. Pourtant, des segments de niche comme les produits laitiers fonctionnels, les yaourts probiotiques et le lait enrichi en calcium sont florissants, affichant des prix premium. Les géants du secteur Meiji et Morinaga sont en première ligne, menant la recherche et le développement. De l'autre côté de la mer de Tasman, le secteur laitier australien, fortement orienté vers l'exportation, a enregistré des expéditions d'une valeur de 3,2 milliards AUD en 2024, principalement à destination de la Chine et de l'Asie du Sud-Est. Cependant, des défis se profilent : les conditions de sécheresse et les pénuries de main-d'œuvre, comme le souligne Dairy Australia, contraignent la production. Pendant ce temps, la région Asie-Pacifique au sens large, avec des pays comme le Vietnam, l'Indonésie, la Thaïlande et les Philippines, présente un immense potentiel de croissance, soutenu par une démographie jeune et des taux de consommation actuellement faibles.

Paysage concurrentiel

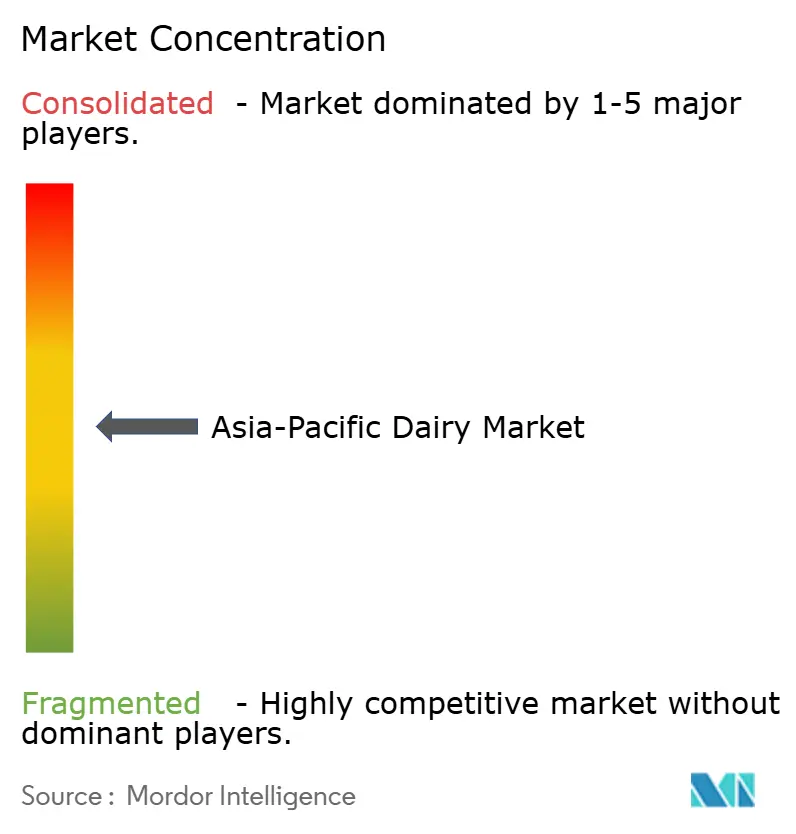

Le marché des produits laitiers en Asie-Pacifique présente une concentration modérée, indiquant un équilibre entre les acteurs dominants établis et les challengers agiles. Les coopératives comme Amul et Fonterra disposent d'avantages structurels — des réseaux d'agriculteurs garantissant l'approvisionnement en lait cru et une notoriété de marque construite sur des décennies — tandis que les multinationales telles que Nestlé, Danone et FrieslandCampina s'appuient sur des pipelines mondiaux de R&D et un positionnement premium. Les principaux acteurs du marché comprennent Gujarat Co-operative Milk Marketing Federation Ltd, Fonterra Co‑operative Group Limited, Inner Mongolia Mengniu Dairy (Group) Co., Ltd. (Mengniu), Nestlé S.A. et Danone S.A., entre autres.

Les géants chinois Yili et Mengniu ont connu une croissance agressive, l'acquisition par Mengniu de Bellamy's Organic pour 1,5 milliard AUD (1,0 milliard USD) lui assurant une position dans le lait infantile, une catégorie où la confiance et la traçabilité commandent des marges disproportionnées. Les stratégies s'articulent autour de trois axes : l'expansion géographique vers des marchés sous-pénétrés, la premiumisation via des ingrédients fonctionnels et l'intégration verticale pour contrôler la qualité de la ferme au rayon. Les opportunités abondent dans des catégories comme le fromage et le beurre, où la consommation par habitant reste une fraction des niveaux occidentaux, et dans des canaux de distribution comme le commerce électronique et le commerce de proximité, où les avantages du premier entrant persistent.

Les perturbateurs émergents comprennent les hybrides végétaux-laitiers et les variantes traitées aux enzymes qui répondent à l'intolérance au lactose sans sacrifier le goût, ainsi que les marques en vente directe aux consommateurs contournant le commerce de détail traditionnel. L'adoption technologique s'accélère — la plateforme de traçabilité numérique de Fonterra, lancée en 2024, utilise la chaîne de blocs pour vérifier la provenance du lait, séduisant les consommateurs chinois soucieux de la qualité. La conformité réglementaire reste un avantage concurrentiel ; les entreprises certifiées ISO 22000 et disposant des approbations de la FSSAI peuvent obtenir des espaces en rayon et des primes de prix que les acteurs plus petits ne peuvent pas égaler. La trajectoire du secteur favorise ceux qui équilibrent les économies d'échelle avec l'innovation localisée, car les marques mondiales homogènes peinent face aux goûts régionaux et aux disparités de pouvoir d'achat.

Leaders du secteur des produits laitiers en Asie-Pacifique

Fonterra Co‑operative Group Limited

Inner Mongolia Mengniu Dairy (Group) Co., Ltd. (Mengniu)

Nestlé S.A.

Danone S.A.

Gujarat Co-operative Milk Marketing Federation Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Le groupe Yili de Chine a tenu des conférences de partenaires stratégiques en Asie du Sud-Est pour approfondir la coopération laitière régionale et élargir la portée de marché de son portefeuille de produits laitiers. Yili, qui étend sa présence mondiale, réalise des avancées significatives en Asie du Sud-Est et au-delà, en collaborant avec des partenaires pour redéfinir l'avenir du secteur laitier mondial.

- Juin 2025 : La marque numéro 1 de yaourt glacé en France, Yogurt Factory, a officiellement annoncé son entrée sur le marché indien par le biais d'un partenariat stratégique avec FranGlobal, la branche internationale de Franchise India. Yogurt Factory visait à révolutionner le paysage des desserts indiens avec son yaourt glacé gastronomique à 0 % de matières grasses et sa vaste gamme de smoothies, milkshakes, gaufres et thés à bulles.

- Avril 2025 : Dans un moment décisif pour le segment laitier premium de l'Inde, Britannia Industries Ltd a officiellement lancé sa très attendue gamme de yaourts grecs, marquant une étape importante dans le parcours d'innovation de la marque. Derrière l'emballage soigné et le produit prêt pour le marché se cachait une histoire d'ambition, de collaboration et d'un engagement indéfectible envers l'excellence. Ce lancement ne visait pas seulement à introduire une nouvelle référence ; il s'agissait de créer une expérience. Une expérience incarnant l'authenticité, des profils de saveurs audacieux, l'intégrité nutritionnelle et un attrait consommateur axé sur le design, reflétant les goûts en évolution du consommateur indien moderne.

Périmètre du rapport sur le marché des produits laitiers en Asie-Pacifique

Le marché des produits laitiers désigne l'échange économique de produits laitiers, notamment le lait, le fromage, le yaourt et le beurre, ainsi que les dynamiques d'offre et de demande de ces produits. Le marché des produits laitiers en Asie-Pacifique est segmenté par type de produit (beurre, fromage, crème, desserts laitiers, lait et autres), canal de distribution (hors commerce et commerce de proximité) et géographie (Australie, Chine, Inde, Japon et reste de l'Asie-Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Beurre | Beurre salé | |

| Beurre non salé | ||

| Fromage | Fromage naturel | Cheddar |

| Fromage cottage | ||

| Ricotta | ||

| Parmesan | ||

| Autres | ||

| Fromage fondu | ||

| Crème | Crème fraîche | |

| Crème de cuisine | ||

| Crème fouettée | ||

| Autres | ||

| Desserts laitiers | Crème glacée | |

| Cheesecakes | ||

| Desserts glacés | ||

| Autres | ||

| Lait | Lait concentré | |

| Lait aromatisé | ||

| Lait frais | ||

| Lait UHT | ||

| Lait en poudre | ||

| Yaourt | À boire | |

| À la cuillère | ||

| Boissons à base de lait fermenté | ||

| Commerce de proximité | |

| Hors commerce | Épiceries de proximité |

| Détaillants spécialisés | |

| Supermarchés et hypermarchés | |

| Commerce en ligne | |

| Autres |

| Inde |

| Japon |

| Australie |

| Chine |

| Indonésie |

| Corée du Sud |

| Thaïlande |

| Singapour |

| Reste de l'Asie-Pacifique |

| Type de produit | Beurre | Beurre salé | |

| Beurre non salé | |||

| Fromage | Fromage naturel | Cheddar | |

| Fromage cottage | |||

| Ricotta | |||

| Parmesan | |||

| Autres | |||

| Fromage fondu | |||

| Crème | Crème fraîche | ||

| Crème de cuisine | |||

| Crème fouettée | |||

| Autres | |||

| Desserts laitiers | Crème glacée | ||

| Cheesecakes | |||

| Desserts glacés | |||

| Autres | |||

| Lait | Lait concentré | ||

| Lait aromatisé | |||

| Lait frais | |||

| Lait UHT | |||

| Lait en poudre | |||

| Yaourt | À boire | ||

| À la cuillère | |||

| Boissons à base de lait fermenté | |||

| Canal de distribution | Commerce de proximité | ||

| Hors commerce | Épiceries de proximité | ||

| Détaillants spécialisés | |||

| Supermarchés et hypermarchés | |||

| Commerce en ligne | |||

| Autres | |||

| Par géographie | Inde | ||

| Japon | |||

| Australie | |||

| Chine | |||

| Indonésie | |||

| Corée du Sud | |||

| Thaïlande | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

Définition du marché

- Beurre - Le beurre est une émulsion solide jaune à blanche de globules gras, d'eau et de sels inorganiques, produite par barattage de la crème du lait de vache.

- Produits laitiers - Les produits laitiers comprennent le lait et tous les aliments fabriqués à partir du lait, notamment le beurre, le fromage, la crème glacée, le yaourt, ainsi que le lait concentré et le lait en poudre.

- Desserts glacés - Le dessert glacé laitier désigne et comprend les produits contenant du lait ou de la crème et d'autres ingrédients qui sont congelés ou semi-congelés avant consommation, tels que le lait glacé ou le sherbet, y compris les desserts glacés laitiers à des fins diététiques spéciales, et le sorbet.

- Boissons à base de lait fermenté - Le lait fermenté est un lait épais et caillé, au goût acidulé, obtenu par fermentation du lait. Les boissons à base de lait fermenté telles que le kéfir, le laban et le babeurre ont été prises en compte dans l'étude.

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en faisant subir au beurre cru un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre n'a subi aucun traitement. |

| Fromage naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu suit les mêmes procédés que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreux types d'ingrédients différents. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'y ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème épaisse | La crème épaisse contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème fouettée | Elle présente un pourcentage de matières grasses bien plus élevé que la crème légère (36 %). Utilisée pour garnir les gâteaux, les tartes et les puddings, et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés congelés. Par exemple : sorbets, granités, yaourts glacés. |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait consiste à le chauffer pendant 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier / Beurre d'origine végétale | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de fruits à coque, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois. |

| Commerce de proximité | Désigne les restaurants, les restaurants à service rapide et les bars. |

| Hors commerce | Désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure et à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments d'origine végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé à base de glace combinée à du jus de fruit, de la purée de fruit ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré préparé à base de fruits et d'un produit laitier tel que le lait ou la crème. |

| Produit à longue conservation | Aliments pouvant être conservés en toute sécurité à température ambiante, ou <q>sur l'étagère</q>, pendant au moins un an et ne nécessitant pas de cuisson ni de réfrigération pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin est le processus de gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé et crémeux préparé à base de lait, de crème entière et de sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles consomment une variété de graminées et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement