Taille et part du marché des ingrédients de protéines de lactosérum en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

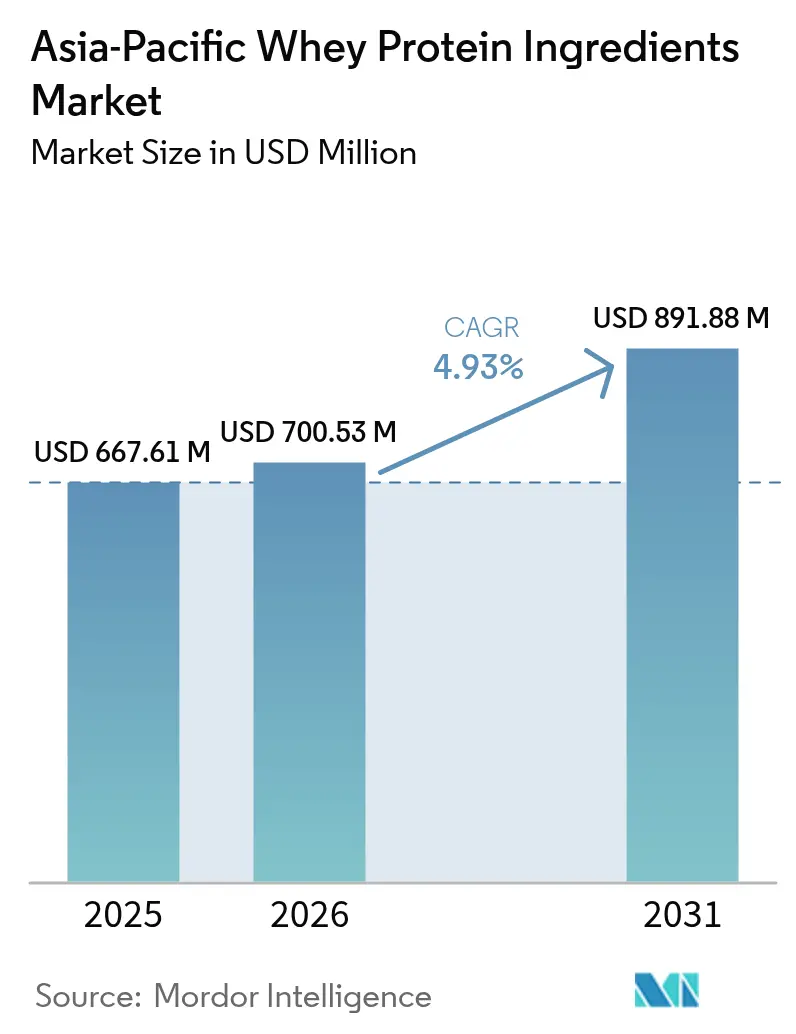

| Taille du marché de l'année de base (2025) | 667.61 Millions de dollars américains |

| Taille du Marché (2026) | 700.53 Millions de dollars américains |

| Taille du Marché (2031) | 891.88 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients de protéines de lactosérum en Asie Pacifique par Mordor Intelligence

La taille du marché des ingrédients de protéines de lactosérum en Asie Pacifique en 2026 est estimée à 700,53 millions USD, en hausse par rapport à la valeur de 2025 de 667,61 millions USD, avec des projections pour 2031 affichant 891,88 millions USD, progressant à un TCAC de 4,93 % sur la période 2026-2031. L'évolution des cultures du fitness, l'élargissement des revenus disponibles et les mises à jour réglementaires favorables orientent la demande de protéines de haute pureté dans les secteurs de la nutrition sportive, des formules infantiles et des aliments fonctionnels. Les isolats demeurent la forme privilégiée pour les applications cliniques et sportives, tandis que les variantes de lactosérum hydrolysées et texturées gagnent en popularité, les marques s'attaquant à l'intolérance au lactose et à l'allergénicité. Le positionnement premium du lactosérum biologique stimule la croissance en valeur malgré sa faible base, tandis que la différenciation produit axée sur la technologie — protéines résistantes à la chaleur, fractions de peptides bioactifs et profils de solubilité personnalisés — crée des marges de manœuvre pour les transformateurs coopératifs et les fournisseurs spécialisés. L'intensité concurrentielle persiste alors que les protéines végétales et les protéines obtenues par fermentation de précision se disputent des parts de marché, bien que la teneur élevée en leucine du lactosérum et sa valeur biologique validée maintiennent son avantage dans la récupération musculaire rapide et la nutrition médicale.

Principaux enseignements du rapport

- Par forme, les isolats ont dominé avec 55,10 % de la part du marché des ingrédients de protéines de lactosérum en Asie Pacifique en 2025, tandis que les variantes hydrolysées et texturées devraient afficher un TCAC de 6,05 % jusqu'en 2031.

- Par nature, le lactosérum conventionnel représentait 94,05 % de la taille du marché des ingrédients de protéines de lactosérum en Asie Pacifique en 2025, mais les offres biologiques devraient se développer à un TCAC de 6,02 % durant la période 2026-2031.

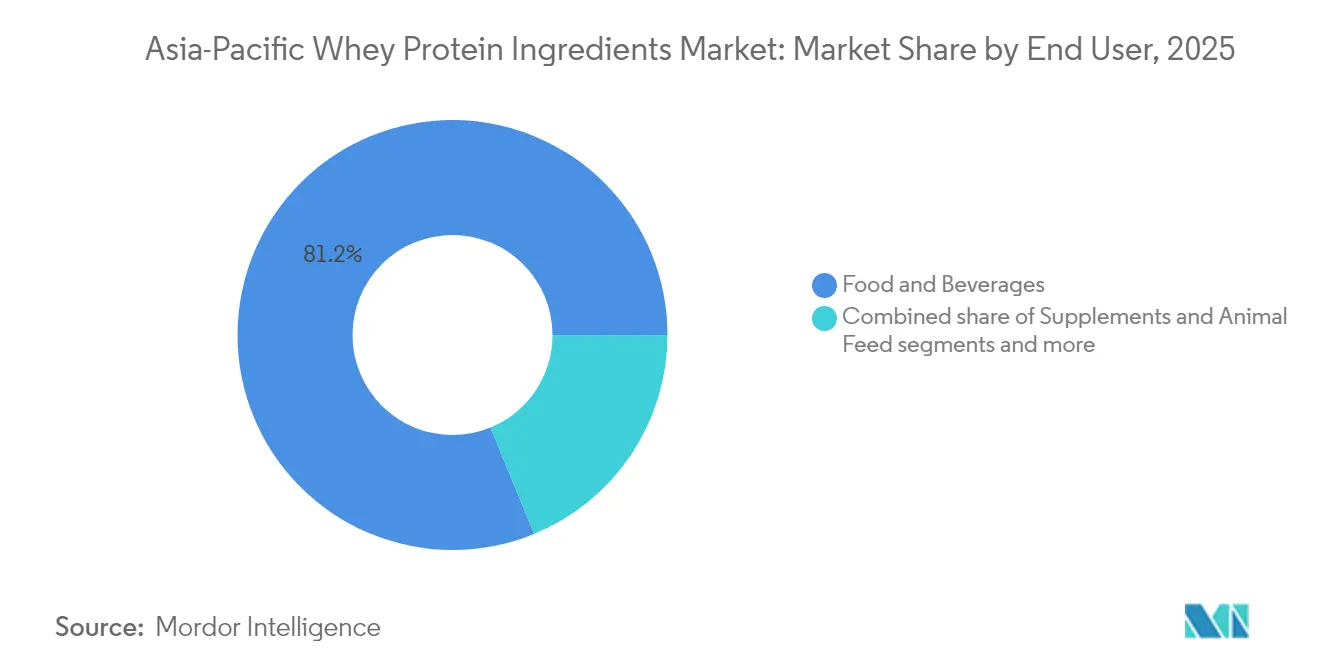

- Par utilisateur final, l'alimentation et les boissons représentaient 81,20 % de la part des revenus en 2025, tandis que les soins personnels et les cosmétiques affichent la plus forte croissance avec un TCAC prévu de 5,78 % jusqu'en 2031.

- Par géographie, la Chine détenait 39,00 % de la part en 2025, et l'Inde est positionnée pour la croissance la plus rapide avec un TCAC de 5,62 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des ingrédients de protéines de lactosérum en Asie Pacifique

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante du secteur de la nutrition sportive | +1.2% | Chine, Inde, Corée du Sud, Japon, Australie | Moyen terme (2-4 ans) |

| Prise de conscience croissante en matière de santé et sensibilisation aux bienfaits des protéines de lactosérum | +0.9% | Régionale, avec une forte adoption en Inde, en Chine et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Développement de la culture du fitness et augmentation des adhésions aux salles de sport | +0.8% | Inde, Chine, Indonésie, Philippines, Vietnam | Moyen terme (2-4 ans) |

| Demande croissante de compléments alimentaires et de produits enrichis en protéines | +0.7% | Japon, Corée du Sud, Australie, Chine | Court terme (≤ 2 ans) |

| Développement de produits de protéines de lactosérum naturels, biologiques et à étiquette propre | +0.6% | Japon, Australie, Corée du Sud, zones urbaines de Chine | Long terme (≥ 4 ans) |

| Avancées technologiques dans le traitement et l'extraction des protéines de lactosérum | +0.5% | Régionale, portée par l'Australie et le Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante du secteur de la nutrition sportive

Dans la région Asie Pacifique, une montée en puissance de la sensibilisation au fitness, des adhésions aux salles de sport et d'un intérêt marqué pour la performance sportive ont suscité une demande croissante d'ingrédients de protéines de lactosérum, notamment de la part du secteur de la nutrition sportive. La nutrition sportive se distingue comme l'application prédominante des protéines de lactosérum en Asie Pacifique. Les consommateurs se tournent de plus en plus vers des compléments riches en protéines, notamment les poudres de lactosérum, les barres et les boissons prêtes à boire, pour soutenir la croissance musculaire, la récupération et le bien-être général. Cette tendance croissante est soutenue par l'expansion des réseaux de clubs de fitness urbains, l'influence du marketing via les influenceurs du fitness et les plateformes de médias sociaux, et l'émergence d'une classe moyenne disposant de revenus disponibles plus élevés. Notamment, dans les grands marchés comme la Chine, l'Inde et l'Australie, les athlètes amateurs et professionnels adoptent de plus en plus les protéines de lactosérum comme ingrédient de prédilection pour des solutions nutritionnelles efficaces. Par ailleurs, la prévalence croissante des modes de vie soucieux de la santé et la disponibilité accrue de produits innovants à base de protéines de lactosérum adaptés aux divers besoins des consommateurs contribuent davantage à la croissance du marché.

Prise de conscience croissante en matière de santé et sensibilisation aux bienfaits des protéines de lactosérum

La prise de conscience croissante en matière de santé et la sensibilisation aux bienfaits nutritionnels des protéines de lactosérum sont des facteurs clés du marché des ingrédients de protéines de lactosérum en Asie Pacifique. Les consommateurs de toute la région accordent une priorité croissante au fitness, à la prévention en matière de santé et aux régimes équilibrés, entraînant une demande plus forte de sources de protéines de haute qualité. Selon les études consommateurs 2024 de Glanbia, 42 % des consommateurs dans le monde accordent désormais la priorité aux protéines comme ingrédient principal, une tendance particulièrement forte chez les millennials et la génération Z en Asie [1]Source : Glanbia Nutritionals, « Nouvelles opportunités de produits pour les boissons protéinées en Asie », glanbianutritionals.com, qui considèrent la teneur en protéines comme un indicateur direct de la qualité nutritionnelle globale d'un produit. Cette perception accrue de la valeur des protéines, combinée au profil d'acides aminés supérieur des protéines de lactosérum, à leur absorption rapide et à leur rôle prouvé dans la croissance musculaire, la gestion du poids et le bien-être général, stimule leur adoption auprès de divers groupes de consommateurs. L'influence de la culture fitness sur les médias sociaux, la hausse des revenus disponibles et la plus grande acceptation des habitudes alimentaires occidentales amplifient davantage ce changement, soutenant une expansion soutenue du marché dans la région.

Développement de la culture du fitness et augmentation des adhésions aux salles de sport

Le développement de la culture du fitness et la hausse régulière des adhésions aux salles de sport dans la région Asie Pacifique constituent des facteurs importants du marché des ingrédients de protéines de lactosérum. Alors que de plus en plus de consommateurs adoptent des modes de vie actifs et participent à des routines d'exercice structurées, la demande de compléments nutritionnels efficaces et pratiques — notamment de protéines de haute qualité — continue de s'accélérer. Cette tendance se reflète dans des marchés comme l'Australie, où le nombre de centres de santé et de fitness est passé de 5 869 en 2020 à 7 313 en 2024, selon le Bureau australien des statistiques, soulignant l'expansion des infrastructures de fitness dans la région [2]Source : Bureau australien des statistiques, « Nombre de centres de santé, de fitness et de salles de sport en activité en Australie », abs.gov.au. L'urbanisation, la hausse des revenus disponibles et les tendances fitness portées par les médias sociaux ont encouragé les individus à privilégier la musculation, la gestion du poids et la récupération musculaire, stimulant davantage l'adoption des protéines de lactosérum. Par ailleurs, la prolifération des chaînes de fitness, des studios boutique et des communautés de sports à domicile en plein essor continue d'élargir la base de consommateurs, soutenant une demande durable pour les produits enrichis en protéines de lactosérum.

Demande croissante de compléments alimentaires et de produits enrichis en protéines

La demande croissante de compléments alimentaires et de produits enrichis en protéines est un facteur clé du marché des ingrédients de protéines de lactosérum en Asie Pacifique. Les consommateurs de toute la région recherchent de plus en plus des solutions nutritionnelles pour soutenir l'immunité, le développement musculaire, les niveaux d'énergie et le bien-être général, stimulant une croissance rapide dans les catégories des compléments alimentaires et des aliments fonctionnels. Le Japon et la Corée du Sud sont en tête de la région en termes de dépenses par habitant pour les compléments alimentaires, les protéines de lactosérum étant largement utilisées dans des formulations destinées à la prévention de la sarcopénie, à la gestion du poids et à la récupération post-chirurgicale. Cet élan régional se reflète également dans l'expansion des segments de nutrition sportive, où la catégorie des barres de protéines sportives de Corée du Sud a progressé de 20,1 % en 2023 et celle de la Chine de 28,9 %, soulignant la volonté des consommateurs de payer des prix premium pour la praticité, l'innovation gustative [3]Source : Glanbia Nutritionals, « Expansion du marché des boissons protéinées en Asie », glanbianutritionals.com et une nutrition scientifiquement validée. Les protéines de lactosérum offrant une biodisponibilité supérieure et un profil d'acides aminés idéal, elles demeurent un ingrédient privilégié dans les boissons prêtes à consommer, les encas enrichis, les produits laitiers fonctionnels et les substituts de repas — des tendances renforcées par la croissance du commerce électronique, de la nutrition personnalisée et du marketing ciblé des marques mondiales de santé et de bien-être.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Fluctuation des prix des matières premières (lait) et des protéines de lactosérum | -0.8% | Australie, Chine, Inde | Court terme (≤ 2 ans) |

| Préoccupations liées à l'intolérance au lactose chez les consommateurs | -0.5% | Chine, Asie du Sud-Est (Indonésie, Thaïlande, Vietnam) | Moyen terme (2-4 ans) |

| Concurrence croissante des alternatives protéiques végétales | -0.6% | Chine, Japon, Corée du Sud, Australie | Long terme (≥ 4 ans) |

| Diffusion de produits de protéines de lactosérum contrefaits et de mauvaise qualité | -0.4% | Inde, Chine, Indonésie, Philippines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des prix des matières premières (lait) et des protéines de lactosérum

La fluctuation des prix des matières premières — notamment le lait et le lactosérum — constitue une contrainte importante pour le marché des ingrédients de protéines de lactosérum en Asie Pacifique. Étant donné que le lactosérum est un sous-produit de la transformation du fromage et des produits laitiers, sa disponibilité et son coût sont directement influencés par la volatilité de la production laitière, les coûts des aliments pour animaux, les conditions climatiques et la dynamique du commerce laitier mondial. Ces fluctuations de prix créent une incertitude pour les fabricants, affectant la planification de la production et la rentabilité globale. De plus, la hausse des dépenses opérationnelles, les perturbations des chaînes d'approvisionnement et les dépendances aux importations dans certains marchés intensifient davantage les pressions sur les coûts. En conséquence, les fluctuations fréquentes des prix peuvent entraver l'accessibilité des produits, limiter l'adoption des protéines de lactosérum parmi les consommateurs sensibles aux prix et remettre en question la compétitivité des producteurs régionaux par rapport aux ingrédients protéiques végétaux alternatifs.

Préoccupations liées à l'intolérance au lactose chez les consommateurs

Les préoccupations liées à l'intolérance au lactose chez les consommateurs constituent une contrainte importante pour le marché des ingrédients de protéines de lactosérum en Asie Pacifique. La région présente une forte prévalence de l'intolérance au lactose, notamment dans les populations d'Asie de l'Est et d'Asie du Sud-Est, rendant de nombreux consommateurs prudents vis-à-vis des produits dérivés des produits laitiers, y compris les protéines de lactosérum. Bien que l'isolat de protéines de lactosérum contienne un minimum de lactose, le manque de sensibilisation aux différences entre les types de lactosérum conduit souvent à des hésitations ou à une éviction. Ce défi de perception limite la pénétration du marché, notamment chez les nouveaux utilisateurs et ceux qui recherchent des sources de protéines facilement digestibles. En conséquence, certains consommateurs se tournent vers des alternatives protéiques sans lactose ou d'origine végétale, contraignant les fabricants à investir dans des campagnes de sensibilisation, un étiquetage plus clair et des formulations innovantes à faible teneur en lactose pour surmonter cet obstacle et maintenir leur compétitivité dans la région.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les isolats en tête, les variantes hydrolysées en forte hausse

Le segment des isolats de protéines de lactosérum a capté la plus grande part de marché dans le marché des ingrédients de protéines de lactosérum en Asie Pacifique en 2025, représentant environ 55,10 % des revenus. Cette dominance est attribuée à la pureté protéique supérieure des isolats, dépassant généralement 90 %, ainsi qu'à leur faible teneur en lactose, répondant aux exigences strictes de la nutrition sportive et des applications cliniques. Les isolats de protéines de lactosérum offrent une excellente solubilité et biodisponibilité, en faisant un ingrédient privilégié dans les produits destinés à la récupération musculaire, à la gestion du poids et aux besoins diététiques spécialisés. Leur pureté et leur fonctionnalité les ont ancrés dans des secteurs en pleine croissance tels que les compléments sportifs, les formules infantiles et les produits de nutrition médicale. La sensibilisation croissante des consommateurs aux avantages des régimes riches en protéines et des formulations à étiquette propre soutient davantage la demande d'isolats de protéines de lactosérum, notamment dans des marchés comme la Chine et l'Inde où les tendances en matière de santé et de fitness sont prédominantes.

Les variantes de protéines de lactosérum hydrolysées et texturées représentent les segments à la croissance la plus rapide au sein du marché du lactosérum en Asie Pacifique, avec une prévision de croissance à un TCAC de 6,05 % entre 2026 et 2031, dépassant le taux de croissance global du marché de 4,93 %. Les avancées dans les technologies d'hydrolyse enzymatique et de filtration membranaire stimulent cette croissance en améliorant le profil gustatif, la digestibilité et les propriétés fonctionnelles de ces formes protéiques. La protéine de lactosérum hydrolysée, créée en décomposant les protéines en peptides plus petits, est de plus en plus plébiscitée dans la nutrition infantile et les formulations cliniques en raison de son absorption améliorée et de son potentiel hypoallergénique. Les protéines de lactosérum texturées, produites avec des méthodes de traitement spécialisées, offrent des textures semblables à des fibres utilisées dans les analogues de viande et les applications d'aliments fonctionnels. L'expansion du marché des produits protéiques végétaux et alternatifs stimule simultanément la demande de variantes de lactosérum spécialisées pouvant imiter les propriétés texturales et nutritionnelles des protéines d'origine animale.

Par nature : la niche biologique se développe face aux exigences d'étiquette propre

Le segment des protéines de lactosérum conventionnelles a dominé le marché des ingrédients de protéines de lactosérum en Asie Pacifique en 2025, détenant une part substantielle de 94,05 %. Cette dominance est en grande partie due à la présence de grandes coopératives laitières qui bénéficient d'économies d'échelle et d'une infrastructure de transformation établie, leur permettant de fournir des protéines de lactosérum conventionnelles efficacement et à des prix compétitifs. Ces variantes conventionnelles sont largement utilisées dans des applications grand public telles que l'alimentation et les boissons, la nutrition sportive et la nutrition clinique, où la sensibilité aux prix est une considération clé. Les chaînes d'approvisionnement bien développées et les capacités de production des acteurs majeurs facilitent une disponibilité et une qualité constantes des produits. De plus, la familiarité des consommateurs et l'utilisation de longue date des protéines de lactosérum conventionnelles renforcent leur leadership sur le marché.

En revanche, les variantes de protéines de lactosérum biologiques représentent le segment à la croissance la plus rapide, se développant à un taux de croissance annuel composé (TCAC) de 6,02 %, porté par l'intérêt croissant des consommateurs pour les produits à étiquette propre, naturels et d'approvisionnement durable. Les marques premium et les fabricants orientés vers l'exportation poursuivent activement des certifications biologiques pour répondre aux consommateurs soucieux de leur santé et prêts à payer un prix premium pour une qualité perçue et des avantages environnementaux. Ce segment attire particulièrement les marchés de niche à la recherche d'ingrédients protéiques sans OGM, sans hormones et sans produits chimiques. Les protéines de lactosérum biologiques gagnent du terrain dans les aliments spécialisés, les compléments alimentaires et les produits fonctionnels, au-delà des marchés traditionnels. La croissance est également soutenue par le renforcement des exigences réglementaires en matière de transparence des produits et de durabilité, incitant les fabricants à innover et à investir dans la production de lactosérum biologique.

Par utilisateur final : l'alimentation domine, les soins personnels s'accélèrent

Le segment de l'alimentation et des boissons détenait la plus grande part de marché dans le marché des ingrédients de protéines de lactosérum en Asie Pacifique en 2025, représentant environ 81,20 % du chiffre d'affaires total. Cette dominance est portée par l'utilisation extensive des concentrés de protéines de lactosérum dans diverses applications, notamment les produits de boulangerie, les boissons, les alternatives laitières, les plats prêts à consommer et les encas. Les concentrés de lactosérum sont valorisés dans ce segment pour leur capacité à améliorer la densité protéique, à améliorer la texture et à prolonger la durée de conservation des produits, en faisant des ingrédients très polyvalents pour les fabricants d'aliments. La demande croissante des consommateurs pour des produits alimentaires riches en protéines et nutritifs, combinée à une prise de conscience croissante de la santé, soutient la croissance durable de ce segment.

À l'inverse, le segment des soins personnels et des cosmétiques est la catégorie d'utilisateurs finaux à la croissance la plus rapide, avec une projection d'expansion à un taux de croissance annuel composé (TCAC) de 5,78 % de 2026 à 2031. La croissance dans ce segment est alimentée par la popularité croissante des tendances de beauté de l'intérieur, où les consommateurs recherchent des avantages pour la santé et la beauté à travers des compléments nutritionnels. Les peptides de lactosérum hydrolysés sont de plus en plus intégrés dans les compléments de collagène, les masques faciaux et les formulations de soins capillaires, tirant parti de leurs propriétés bioactives pour favoriser l'élasticité de la peau, l'hydratation et la résistance des cheveux. L'attention croissante des consommateurs sur le bien-être holistique et les ingrédients naturels stimule la demande de tels produits de soins personnels premium. L'augmentation de l'aisance urbaine et la prolifération de consommateurs soucieux de la beauté dans des pays comme le Japon, la Corée du Sud et la Chine stimulent davantage ce marché.

Analyse géographique

La Chine détient une part de marché dominante de 39,00 % dans le marché des ingrédients de protéines de lactosérum en Asie Pacifique en 2025, largement ancrée par une demande robuste pour les formules infantiles, l'expansion de la vente au détail de nutrition sportive et des politiques gouvernementales favorables visant à promouvoir l'autosuffisance laitière. Le segment des formules de lait infantile en pleine croissance du pays stimule continuellement l'utilisation des protéines de lactosérum, les marques internationales et nationales innovant pour capter des parts de marché à travers des produits premium et à base scientifique. De plus, la prise de conscience croissante de la santé et la montée en puissance des modes de vie liés au fitness ont accéléré l'adoption de compléments de nutrition sportive à base de protéines de lactosérum, créant de nouvelles voies de croissance dans le commerce de détail. Les initiatives gouvernementales visant à moderniser et à développer l'infrastructure nationale d'élevage laitier consolident davantage le leadership de la Chine en stabilisant l'approvisionnement en lait cru et en réduisant la dépendance aux importations.

L'Inde émerge comme le marché des protéines de lactosérum à la croissance la plus rapide dans la région, avec une expansion attendue à un taux de croissance annuel composé (TCAC) de 5,62 % de 2026 à 2031. Cette croissance est propulsée par l'entrée de coopératives laitières nationales dans la production d'ingrédients protéiques à valeur ajoutée, renforçant les capacités de transformation et l'innovation produit. La demande des consommateurs pour des produits de nutrition sportive abordables mais nutritifs alimente également l'expansion du marché, reflétant une prise de conscience croissante du fitness et la hausse des revenus disponibles parmi les populations jeunes et urbaines de l'Inde. Le secteur laitier en expansion de l'Inde, soutenu par des programmes gouvernementaux pour l'autonomisation des agriculteurs et la production laitière, crée une base solide pour l'approvisionnement en ingrédients de protéines de lactosérum. Les améliorations des infrastructures de distribution et la pénétration croissante des aliments santé et des compléments alimentaires renforcent davantage la position compétitive de l'Inde dans les marchés régionaux de protéines de lactosérum.

Le Japon, la Corée du Sud et l'Australie représentent des marchés de protéines de lactosérum matures et à haute valeur au sein de l'Asie Pacifique, caractérisés par une pénétration bien établie dans la nutrition sportive et les aliments fonctionnels. Cependant, la croissance dans ces marchés se modère en raison de vents contraires démographiques tels que le vieillissement des populations et la réduction des segments jeunes, qui freinent la demande de compléments sportifs. De plus, la saturation du marché oblige les fabricants à innover continuellement pour maintenir l'engagement des clients face à une croissance de volume plus lente. Les préférences des consommateurs dans ces pays évoluent vers des produits spécialisés et premium mettant l'accent sur les avantages de l'étiquette propre et fonctionnels, ce qui soutient une croissance de niche. Malgré un ralentissement de l'expansion globale, ces marchés matures restent influents dans la définition des tendances de produits et des références qualité qui résonnent dans l'ensemble du secteur des protéines de lactosérum en Asie Pacifique.

Paysage concurrentiel

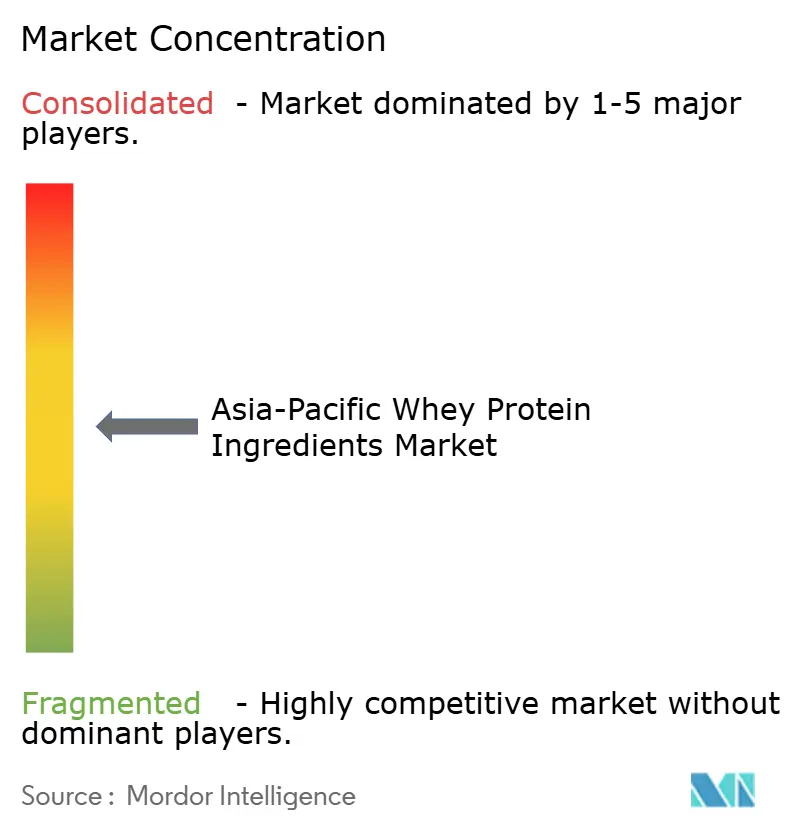

Le marché des ingrédients de protéines de lactosérum en Asie Pacifique est caractérisé par une concentration modérée, façonnée par un mélange diversifié de coopératives laitières mondiales, de spécialistes régionaux des ingrédients et d'entreprises nationales émergentes. Ce paysage concurrentiel varié reflète la nature dynamique du marché, où les géants multinationaux coexistent aux côtés des acteurs régionaux qui répondent à la demande locale et aux préférences uniques des consommateurs. Par rapport aux marchés très consolidés, cette concentration modérée indique à la fois un leadership établi et des opportunités significatives pour les acteurs plus petits ou de niche d'innover et de se développer. En conséquence, la concurrence sur le marché encourage des avancées continues dans la gamme de produits, la qualité et la spécialisation adaptées aux applications alimentaires, de boissons et nutritionnelles en évolution.

Les grandes coopératives laitières mondiales telles que Fonterra, Glanbia et FrieslandCampina dominent des portions importantes du marché des ingrédients de protéines de lactosérum en Asie Pacifique grâce à leurs chaînes d'approvisionnement verticalement intégrées. Ces entreprises contrôlent l'ensemble du processus de production, de l'approvisionnement efficace en lait aux technologies de traitement avancées telles que la filtration membranaire et le séchage par atomisation, garantissant une qualité constante des produits et une évolutivité. Leurs opérations intégrées leur permettent de personnaliser les fractions protéiques telles que les concentrés, les isolats et les hydrolysats de protéines de lactosérum selon les spécifications des clients pour diverses applications couvrant la nutrition sportive, les formules infantiles et les aliments fonctionnels. En plus de la personnalisation des produits, leur solide soutien technique et leurs capacités de recherche renforcent les relations avec les clients et les différencient nettement des négociants plus petits ou des fournisseurs génériques.

Les acteurs nationaux émergents et les spécialistes régionaux des ingrédients jouent également un rôle substantiel dans le marché des ingrédients de protéines de lactosérum en Asie Pacifique, en se concentrant souvent sur les comportements des consommateurs spécifiques à chaque pays et les environnements réglementaires. Ces entreprises sont généralement en concurrence en mettant l'accent sur l'efficacité des coûts, la connaissance du marché local et l'agilité dans l'innovation produit. Bien qu'elles ne puissent peut-être pas rivaliser avec l'échelle ou l'intégration verticale des grands groupes mondiaux, leur capacité à répondre rapidement aux tendances régionales — telles que la demande croissante d'alternatives biologiques, à étiquette propre ou végétales — leur permet de capturer des niches précieuses. Certaines de ces entreprises régionales investissent dans la mise à niveau de leurs capacités de traitement et la formation de partenariats stratégiques pour renforcer leur position concurrentielle.

Leaders du secteur des ingrédients de protéines de lactosérum en Asie Pacifique

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

FrieslandCampina N.V.

Arla Foods AMBA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Arla Foods Ingredients a élargi son alliance de distribution avec le Groupe Brenntag, englobant désormais les trois principaux marchés alimentaires et nutritionnels d'Asie du Sud-Est. Dans le cadre de ce partenariat élargi, Brenntag distribuera la gamme diversifiée d'ingrédients protéiques d'Arla, notamment les protéines de lactosérum, au Vietnam, en Thaïlande et en Indonésie. Ces ingrédients répondront à diverses catégories, couvrant les aliments santé, la nutrition infantile et sportive, et fourniront également des solutions fonctionnelles dans les produits laitiers et de boulangerie.

- Août 2024 : Fonterra Co-operative Group a élargi son installation de Studholme en Nouvelle-Zélande pour augmenter la capacité de production de protéines fonctionnelles, notamment les concentrés et les isolats de protéines de lactosérum. L'expansion soutient la demande croissante des fabricants de nutrition sportive et de formules infantiles en Asie Pacifique.

- Mai 2023 : Westland Milk Products, sous la propriété du Groupe Yili, a posé la première pierre d'une installation de lactoferrine de 70 millions NZD (environ 43 millions USD) à Hokitika, en Nouvelle-Zélande. Cette protéine dérivée du lactosérum à haute valeur ajoutée, la lactoferrine, trouve ses principales applications dans les formules infantiles et les compléments de soutien immunitaire, avec un fort accent sur les marchés d'Asie Pacifique.

Périmètre du rapport sur le marché des ingrédients de protéines de lactosérum en Asie Pacifique

Les concentrés, les hydrolysés et les isolats sont couverts comme segments par forme. L'alimentation animale, l'alimentation et les boissons, les soins personnels et les cosmétiques, et les compléments alimentaires sont couverts comme segments par utilisateur final. L'Australie, la Chine, l'Inde, l'Indonésie, le Japon, la Malaisie, la Nouvelle-Zélande, la Corée du Sud, la Thaïlande et le Vietnam sont couverts comme segments par pays.| Isolats |

| Concentrés |

| Hydrolysés/Texturés |

| Conventionnel |

| Biologique |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments / Sauces | |

| Produits laitiers et alternatives laitières | |

| Alternatives à la viande / à la volaille / aux fruits de mer | |

| Plats prêts à consommer / prêts à cuire | |

| Encas | |

| Alimentation animale | |

| Compléments alimentaires | Alimentation infantile et formules pour nourrissons |

| Nutrition pour personnes âgées et nutrition médicale | |

| Nutrition sportive / de performance | |

| Soins personnels et cosmétiques |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Malaisie |

| Philippines |

| Corée du Sud |

| Thaïlande |

| Vietnam |

| Reste de l'Asie Pacifique |

| Forme | Isolats | |

| Concentrés | ||

| Hydrolysés/Texturés | ||

| Nature | Conventionnel | |

| Biologique | ||

| Utilisateur final | Alimentation et boissons | Boulangerie |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments / Sauces | ||

| Produits laitiers et alternatives laitières | ||

| Alternatives à la viande / à la volaille / aux fruits de mer | ||

| Plats prêts à consommer / prêts à cuire | ||

| Encas | ||

| Alimentation animale | ||

| Compléments alimentaires | Alimentation infantile et formules pour nourrissons | |

| Nutrition pour personnes âgées et nutrition médicale | ||

| Nutrition sportive / de performance | ||

| Soins personnels et cosmétiques | ||

| Pays | Australie | |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Malaisie | ||

| Philippines | ||

| Corée du Sud | ||

| Thaïlande | ||

| Vietnam | ||

| Reste de l'Asie Pacifique | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants d'alimentation, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux dans le marché étudié. Le périmètre exclut les fabricants achetant du lactosérum liquide/sec destiné à être utilisé comme agent liant, épaississant ou dans d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines par rapport au volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises utilisatrices finales incluses dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits destinés aux utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus consistant à chauffer brièvement des légumes à la vapeur ou dans de l'eau bouillante. |

| BRC | British Retail Consortium (Consortium britannique du commerce de détail) |

| Améliorant de pain | C'est un mélange à base de farine composé de plusieurs éléments aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire (Black Soldier Fly) |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux libéré par les mammifères qui ont récemment donné naissance, avant que la production de lait maternel ne commence. |

| Concentré | C'est la forme de protéine la moins transformée, avec une teneur en protéines allant de 40 à 90 % en poids. |

| Base de protéines sèches | Il s'agit du pourcentage de « protéines pures » présentes dans un complément alimentaire après que l'eau qu'il contient a été complètement éliminée par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel aucun conservateur n'a été ajouté. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, comprenant l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellénine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments qui ne se mélangent pas entre eux, comme l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA (Economic Research Service) |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés ramollis à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre terme pour les pois cassés jaunes. |

| FDA | Administration américaine des aliments et des médicaments (Food and Drug Administration) |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruau, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Cela désigne la partie du secteur alimentaire qui comprend les entreprises, les établissements et les sociétés qui préparent des repas en dehors du domicile. Cela inclut les restaurants, les cantines scolaires et hospitalières, les activités de restauration traiteur et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande (Food Standards Australia New Zealand) |

| FSIS | Service d'inspection et de sécurité alimentaire (Food Safety and Inspection Service) |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde (Food Safety and Standards Authority of India) |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour assurer un épaississement sans rigidité grâce à la formation d'un gel. |

| GHG | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer de grandes protéines complexes en petits fragments. Son traitement facilite et accélère sa digestion. |

| Hypoallergénique | Cela désigne une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme la plus pure et la plus transformée de protéine, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de Génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela désigne un animal à estomac à un seul compartiment. Les exemples d'animaux monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer en grande quantité des matières alimentaires cellulosiques comme les herbes. |

| MPC | Concentré de protéines laitières |

| MPI | Isolat de protéines laitières |

| MSPI | Isolat de protéines de soja méthylé |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une affection médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu osseux, généralement due à des changements hormonaux ou à une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) facilement disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) facilement disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée à de l'albumine d'œuf ou à de la protéine de pomme de terre, qui sert de liant, puis ajustée en texture et pressée sous diverses formes. |

| Prêt à cuire (RTC) | Cela désigne les produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est nécessaire selon un processus indiqué sur l'emballage. |

| Prêt à consommer (RTE) | Cela désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune autre cuisson ou préparation avant d'être consommé. |

| RTD | Prêt à boire (Ready-to-Drink) |

| RTS | Prêt à servir (Ready-to-Serve) |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elles sont généralement considérées comme néfastes pour la santé. |

| Saucisse | C'est un produit carné composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est généralement ensuite farcie dans un boyau. |

| Seitan | C'est un substitut de viande végétal fabriqué à partir de gluten de blé. |

| Gélule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentré de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries qui peut être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine, ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se trouve naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentré de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de littérature, ainsi que de données primaires d'experts. Ces variables sont ensuite confirmées par modélisation par régression (si nécessaire).

- Étape 2 : Construction d'un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et finalisation : Dans cette étape importante, toutes les données de marché, les variables et les conclusions des analystes sont validées par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Livrables de recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement