Taille et part de marché des protéines animales en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 3.01 Milliards de dollars |

| Taille du Marché (2031) | 3.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.75% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines animales en Asie Pacifique par Mordor Intelligence

La taille du marché des protéines animales en Asie Pacifique s'élève à 3,01 milliards USD en 2026 et devrait atteindre 3,98 milliards USD d'ici 2031, reflétant un TCAC de 5,75 % sur la période. La demande soutenue provenant des applications liées à la récupération sportive, à la nutrition infantile et à la beauté de l'intérieur attire les formulateurs vers des ingrédients fonctionnels à plus haute valeur ajoutée. L'imposition par la Chine, en décembre 2025, de droits de douane de 21,9 % à 42,7 % sur les produits laitiers de l'Union européenne a réorienté l'approvisionnement en lactosérum et en caséine vers la Nouvelle-Zélande et l'Australie, resserrant l'offre régionale et accélérant la localisation par les multinationales. Les approbations accordées par Singapour pour la viande de culture en 2020 et 2024, combinées aux règles d'étiquetage des protéines d'insectes adoptées par la Corée du Sud en 2024, élargissent le pipeline d'innovation au-delà des protéines animales conventionnelles SFA.GOV.SG. Par ailleurs, les coopératives laitières renforcent leurs investissements dans les procédés. Fonterra a à elle seule mis en service en décembre 2024 une capacité de production de lactosérum et de caséine d'une valeur de 75 millions NZD, afin de répondre à la demande premium de fortification dans les produits de boulangerie, les boissons et les repas prêts-à-manger.

Principaux enseignements du rapport

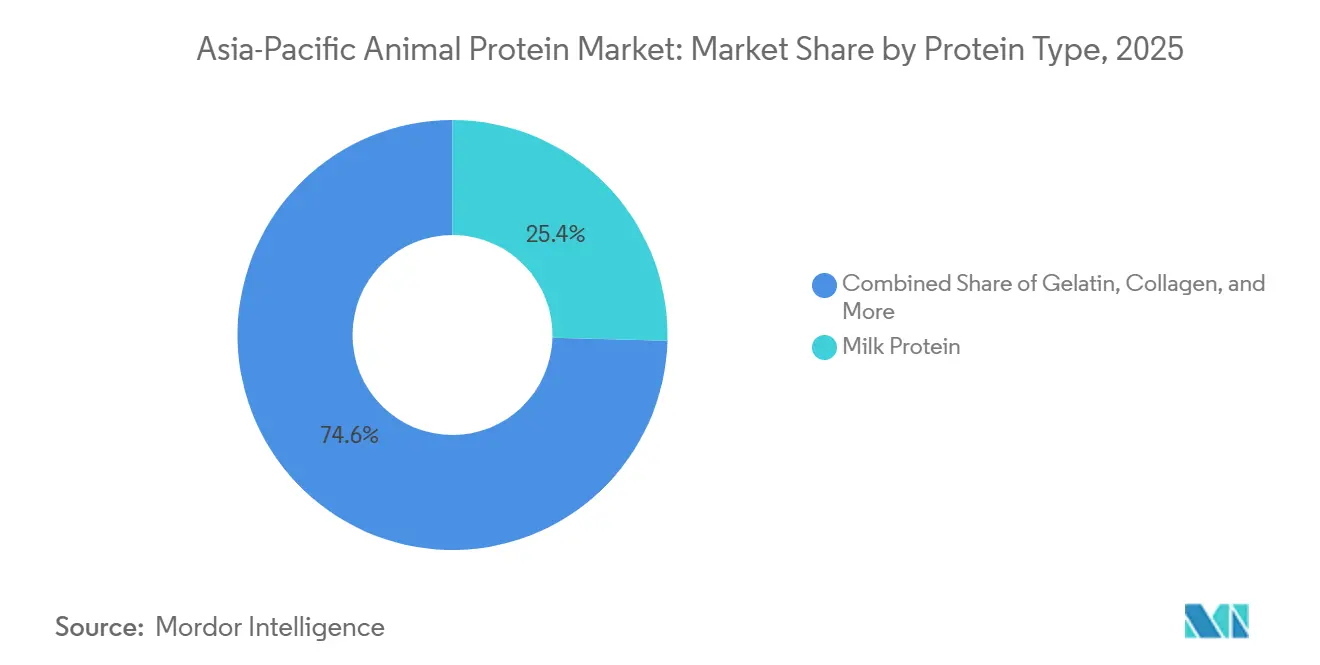

- Par type de protéine, la protéine de lait a représenté une part de marché de 25,42 % sur le marché des protéines animales en Asie Pacifique en 2025 ; la protéine d'insecte progresse à un TCAC de 7,25 % jusqu'en 2031.

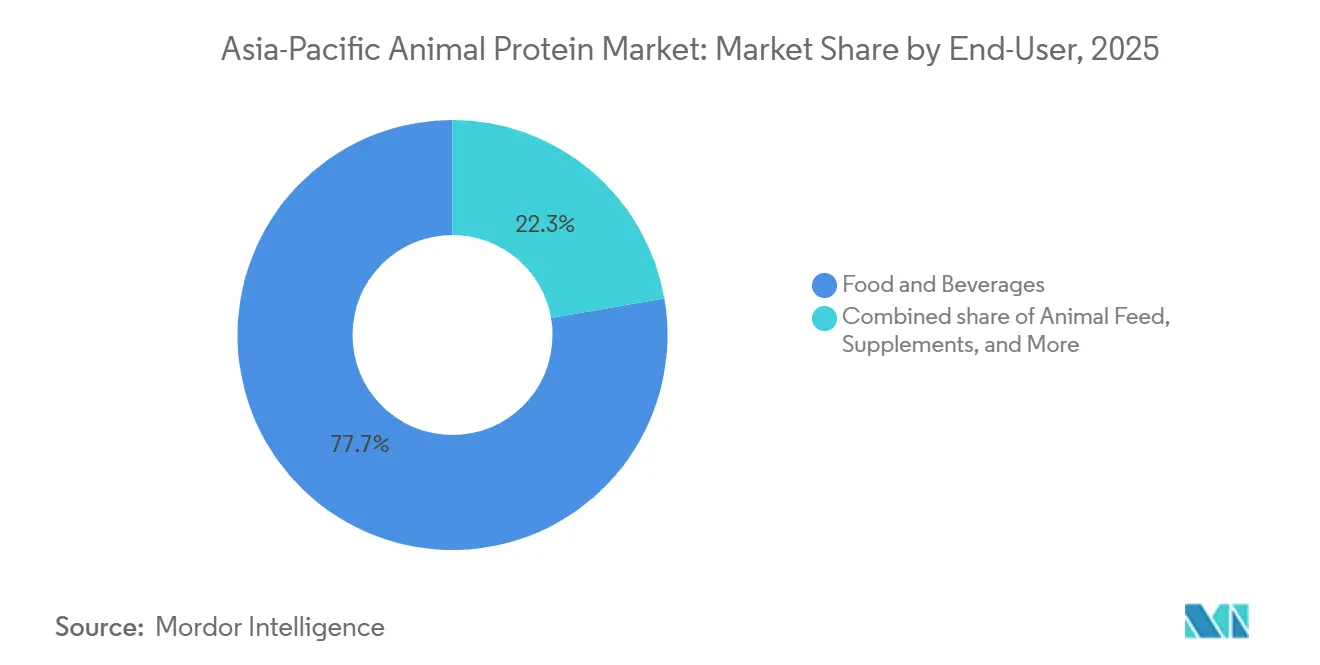

- Par utilisateur final, l'alimentation et les boissons ont capturé 77,72 % de la taille du marché des protéines animales en Asie Pacifique en 2025, tandis que les soins personnels et les cosmétiques devraient se développer à un TCAC de 8,02 % jusqu'en 2031.

- Par géographie, la Chine détenait 40,56 % du marché des protéines animales en Asie Pacifique en 2025 ; l'Inde enregistre la croissance régionale la plus rapide à un TCAC de 6,85 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des protéines animales en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'ingrédients laitiers fonctionnels | +1.2% | Chine, Inde, Japon, Corée du Sud, Australie | Moyen terme (2-4 ans) |

| Sensibilisation croissante à la santé et aux bienfaits nutritionnels des protéines animales | +1.0% | Mondial, avec concentration au Japon, en Corée du Sud et à Singapour | Court terme (≤ 2 ans) |

| Avancées technologiques dans la production d'aliments pour animaux, l'élevage et le traitement | +0.8% | Chine, Thaïlande, Vietnam, Australie, Nouvelle-Zélande | Long terme (≥ 4 ans) |

| Diversification des produits pour répondre aux préférences variées des consommateurs | +0.7% | Chine, Inde, Indonésie, Malaisie, Singapour | Moyen terme (2-4 ans) |

| Urbanisation rapide augmentant la consommation d'aliments riches en protéines dans les économies émergentes | +1.3% | Inde, Indonésie, Vietnam, Philippines, avec répercussions en Thaïlande et en Malaisie | Moyen terme (2-4 ans) |

| Initiatives gouvernementales soutenant une agriculture animale durable | +0.9% | Inde, Chine, Australie, Nouvelle-Zélande, Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ingrédients laitiers fonctionnels

Les ingrédients laitiers fonctionnels migrent des circuits de nutrition sportive de niche vers des applications grand public telles que les produits de boulangerie, les boissons et les formats prêts-à-manger. Cette transition est portée par les formulateurs qui visent une fortification en protéines à étiquette propre sans sacrifier le goût ni la texture. En décembre 2024, Fonterra mettra en service une ligne d'ingrédients protéiques d'une valeur de 75 millions NZD (45 millions USD) à Studholme, reflétant la demande croissante de concentrés et d'isolats de protéines de lactosérum à teneur en protéines de 80 à 90 %, conçus pour les yaourts riches en protéines et les barres de substitution de repas. Le marché intérieur chinois des peptides de collagène consomme entre 4 000 et 5 000 tonnes par an en équivalent matière première. Des produits tels que les liquides oraux et les granulés solides sont proposés entre 300 et 600 RMB (42 à 84 USD) par mois, traduisant une disposition à payer des prix premium pour des formats biodisponibles associant du collagène marin à la vitamine C afin d'améliorer l'absorption. Au Japon, la dépense par habitant en viande devrait augmenter de 633,70 USD en 2023 à 751,50 USD d'ici 2028, représentant un taux de croissance annuel de 3,5 %. Cette hausse, qui dépasse la croissance démographique, indique une évolution vers des morceaux à plus haute teneur en protéines et des produits à valeur ajoutée tels que les bouillons enrichis en collagène. Ces tendances créent des opportunités pour les fournisseurs d'ingrédients d'obtenir des marges plus élevées en offrant un soutien technique — notamment l'optimisation de la solubilité, la stabilité thermique et le masquage des arômes — que le lactosérum ou la caséine de commodité ne peuvent pas fournir.

Sensibilisation croissante à la santé et aux bienfaits nutritionnels des protéines animales

La sensibilisation à la santé post-pandémie a favorisé une adoption accrue des produits à base de protéines animales, commercialisés pour leurs bienfaits tels que le soutien immunitaire, le maintien musculaire et la santé métabolique. Ces produits ont gagné en popularité, notamment auprès des populations vieillissantes et des milléniaux soucieux de leur condition physique. Une enquête menée en 2024 auprès de six marchés d'Asie Pacifique a fourni des informations clés : 51 % des utilisateurs de collagène privilégient la beauté et la santé de la peau, tandis que 29 % se concentrent sur la santé articulaire. Ce positionnement à double vocation brouille les frontières entre les compléments alimentaires et les cosméceutiques. Au Japon, la population âgée de 90 ans et plus croît à un rythme annuel de 4,4 % jusqu'en 2040, alimentant une demande constante en isolats de protéines de lactosérum facilement digestibles et en peptides de collagène hydrolysés. Ces ingrédients sont essentiels pour prévenir la sarcopénie et favoriser la cicatrisation dans les milieux de soins aux personnes âgées, comme indiqué dans les Projections démographiques du Japon 2024 du ministère japonais de la Santé, du Travail et des Affaires sociales[1]Source : Ministère japonais de la Santé, du Travail et des Affaires sociales, Projections démographiques pour le Japon : 2024 à 2040,

mhlw.go.jp. Le segment Nutrition Performance de Glanbia a enregistré un chiffre d'affaires de 1,48 milliard EUR au premier semestre 2024, reflétant une hausse de 10,7 % en monnaie constante. Cette croissance, particulièrement forte en Chine et en Inde, est portée par l'expansion des canaux de commerce électronique et l'augmentation des adhésions aux salles de sport. Dans ce contexte, des mélanges hybrides combinant 75 % de protéines animales et 25 % de protéines végétales pourraient attirer les 28 % de consommateurs disposés à remplacer au moins la moitié de leur consommation de viande. Cette approche offre une solution pratique aux acteurs du secteur pour maintenir leur part de marché tout en répondant aux préoccupations environnementales.

Initiatives gouvernementales soutenant une agriculture animale durable

La Chine, l'Inde et l'Australie mettent en œuvre des politiques nationales visant à promouvoir la réduction du méthane, à améliorer l'efficacité alimentaire et à établir des systèmes de traçabilité. Ces initiatives visent à aligner la production de protéines animales sur les engagements climatiques, mais introduisent également des coûts de conformité qui profitent aux opérateurs de grande taille bien capitalisés. Entre 2021 et 2026, le Programme national indien pour le développement laitier a alloué 2 880 crore INR (346 millions USD) à la modernisation des infrastructures de collecte du lait, à l'installation de refroidisseurs de lait en vrac et au développement d'usines de transformation laitière dans les régions insuffisamment desservies. Ces efforts sont essentiels pour remédier aux pertes post-récolte, qui atteignaient précédemment 15 à 20 % pendant les mois d'été. En 2024, le cadre réglementaire de Singapour pour les protéines d'insectes, géré par l'Agence alimentaire de Singapour, a approuvé 16 espèces d'insectes pour la consommation humaine et l'alimentation animale. Cela positionne Singapour comme un leader réglementaire pour les protéines nouvelles, avec le potentiel de remplacer la farine de poisson en aquaculture, où les besoins en teneur en protéines dépassent 40 %. De même, le Département australien des Affaires étrangères et du Commerce a publié en 2024 des orientations pour aider les exportateurs à respecter le mandat de certification halal de l'Indonésie, entrant en vigueur en octobre 2026[2]Source : Département australien des Affaires étrangères et du Commerce. Guide de certification halal en Indonésie 2024,

dfat.gov.au. Les orientations indiquaient que 12 organismes australiens de certification halal ont obtenu l'accréditation du BPJPH indonésien, un processus qui nécessitait auparavant 6 à 12 mois.

Diversification des produits pour répondre aux préférences variées des consommateurs

Les fournisseurs d'ingrédients s'éloignent du lactosérum générique de commodité en introduisant des formats de protéines spécialisés tels que des peptides hydrolysés, des poudres microencapsulées et des isolats thermostables pour répondre à des défis spécifiques dans les boissons, la boulangerie et les soins personnels. En novembre 2024, Arla Foods a lancé Arla Protein,

un pudding riche en protéines, ainsi que des gammes laitières sans lactose en Chine. Cette initiative cible les consommateurs présentant des sensibilités digestives et ceux qui recherchent des en-cas pratiques et à portion contrôlée apportant 15 à 20 grammes de protéines par portion. En février 2025, Morinaga Milk s'est associée à PT ABC Kogen Dairy pour introduire des produits laitiers à Singapour. Ce partenariat met en évidence une stratégie visant à développer des formulations adaptées aux climats tropicaux, où les températures dépassent 30 °C. Ces conditions nécessitent un traitement à ultra-haute température et un emballage aseptique pour garantir la durée de conservation sans réfrigération. La mise en service par Yili d'une usine de crème glacée d'une capacité de 100 000 tonnes par an à Huanggang, dans le Hubei, au premier semestre 2024, représente une avancée significative vers l'intégration verticale. Cette approche permet à Yili de capter les marges tout au long de la chaîne de valeur, de l'approvisionnement en lait cru et de l'extraction des protéines jusqu'à la marque grand public. L'investissement de 90 millions USD de Meiji dans une usine de crème glacée à Shanghai, également au premier semestre 2024, reflète une orientation vers la premiumisation. Les variantes enrichies en collagène et pauvres en sucre dans ce segment commandent une prime de prix de 30 à 50 % par rapport aux offres standard.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuation des coûts des aliments pour animaux affectant la rentabilité de la production | -0.7% | Chine, Inde, Thaïlande, Vietnam, Indonésie | Court terme (≤ 2 ans) |

| Réglementations strictes sur les antibiotiques, les additifs et les normes de sécurité alimentaire | -0.5% | Indonésie, Malaisie, Singapour, Japon, Australie | Moyen terme (2-4 ans) |

| Concurrence des alternatives à base de protéines végétales gagnant en popularité | -0.4% | Singapour, Japon, Corée du Sud, Chine urbaine | Moyen terme (2-4 ans) |

| Menaces biosécuritaires et risques de maladies zoonotiques | -0.6% | Chine, Japon, Vietnam, Corée du Sud, Thaïlande | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des coûts des aliments pour animaux affectant la rentabilité de la production

L'érosion des marges demeure un défi majeur pour les producteurs de produits laitiers, de volaille et de porc en raison des fluctuations des prix du maïs et de la farine de tourteau de soja. Dans les systèmes d'élevage intensif, l'alimentation représente 60 à 70 % des coûts de production totaux, contraignant les opérateurs à absorber les pertes financières ou à répercuter les coûts accrus sur les acheteurs en aval. Selon les perspectives d'alimentation animale de décembre 2024 de l'USDA, le maïs est prévu à 4,10 USD le boisseau et le tourteau de soja à 310 USD la tonne courte pour la campagne de commercialisation 2024-25. Ces projections représentent une hausse de 15 à 20 % par rapport aux points bas de 2023, sous l'effet des perturbations météorologiques dans le Midwest américain et de la forte demande d'exportation de la Chine. En 2023, la Chine a produit 288,84 millions de tonnes de maïs sur son territoire, mais en a importé 27,16 millions de tonnes pour répondre aux besoins en alimentation de ses opérations porcines et avicoles en cours de relèvement après la fièvre porcine africaine. Cette dépendance rend la Chine particulièrement vulnérable aux chocs d'approvisionnement mondiaux. Le secteur avicole thaïlandais, qui exporte pour 3,2 milliards USD de poulet annuellement, a subi des pressions sur les marges en 2024 en raison d'une hausse de 25 % des prix du tourteau de soja provoquée par la sécheresse en Argentine, le plus grand exportateur mondial. Cette situation illustre la manière dont les producteurs régionaux restent exposés aux conditions météorologiques en Amérique du Sud malgré la distance géographique. En 2020, l'Indonésie a importé pour 2,91 milliards USD d'aliments pour animaux (code SH 23), soulignant sa dépendance aux chaînes d'approvisionnement externes susceptibles aux fluctuations des taux de fret et aux changements de politiques commerciales.

Menaces biosécuritaires et risques de maladies zoonotiques

Les épidémies d'influenza aviaire, de fièvre porcine africaine et de fièvre aphteuse entraînent des opérations d'abattage, des restrictions commerciales et des perturbations de la confiance des consommateurs. Ces événements affectent considérablement les chaînes d'approvisionnement en protéines, provoquant des déplacements imprévisibles de la demande entre différentes catégories d'espèces. En décembre 2024, le Japon a connu une épidémie d'influenza aviaire hautement pathogène, entraînant l'abattage de 160 000 poulets à Hokkaido. En novembre 2024, la préfecture de Miyazaki a abattu 41 000 volailles. Ces mesures ont déclenché des interdictions temporaires d'exportation dans les zones touchées et provoqué des hausses de prix pour les œufs et la viande de volaille. En décembre 2024, la province du Sichuan en Chine a abattu 17 828 volailles à la suite de la détection du H5N1 dans un élevage avicole commercial. Cela faisait suite aux signalements du Guangxi en novembre 2024, où des cas avaient été identifiés chez des oiseaux migrateurs, mettant en évidence la présence endémique de l'influenza aviaire le long des couloirs migratoires d'Asie. Des épidémies en 2024-2025 ont nécessité des abattages localisés et des restrictions de déplacement, perturbant l'approvisionnement en porc vers les usines de transformation côtières, comme détaillé dans le Rapport de situation de la FAO sur la fièvre porcine africaine en Asie 2024[3]Source : FAO, "Directives sur les aliments pour l'aquaculture 2024," fao.org. Au Vietnam, des épidémies dans les provinces du nord en 2024 ont conduit à des opérations d'abattage qui ont retardé la reconstitution des troupeaux. De même, les Philippines ont imposé des restrictions commerciales sur Luzon en réponse aux détections de fièvre porcine africaine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de protéine : les produits laitiers dominent mais les insectes progressent

La protéine de lait représentait 25,42 % du marché des protéines animales en Asie Pacifique en 2025, bénéficiant d'une utilisation bien établie dans les laits infantiles, les poudres pour sportifs et les glaçages de boulangerie. Les isolats de lactosérum fournissent 90 % de protéines avec un minimum de lactose, soutenus par l'usine de 100 millions USD de Glanbia dans l'Idaho qui a commencé à approvisionner l'Asie en 2024. Les caséinates continuent de servir d'émulsifiants dans les blanchisseurs à café, mais les fournisseurs européens font face à des flux commerciaux réorientés après les droits de douane laitiers de la Chine, ce qui pourrait stimuler les importations d'Asie du Sud-Est. Le collagène maintient un positionnement premium au Japon et en Corée du Sud, où 51 % des utilisateurs associent la consommation aux bienfaits pour la peau. La gélatine chevauche les secteurs alimentaire et pharmaceutique, Darling Ingredients développant ses capacités de traitement en Asie. La protéine d'œuf a souffert des pénuries liées à l'influenza aviaire en 2024, mais demeure indispensable pour la texture des mayonnaises et des confiseries.

La protéine d'insecte devrait enregistrer un TCAC de 7,25 % jusqu'en 2031, le plus rapide parmi les sous-segments, à mesure que le cadre réglementaire de Singapour de 2024 et les règles d'étiquetage de la Corée du Sud ouvrent des débouchés pour l'alimentation humaine et l'aquaculture. Les premiers adoptants ciblent les aliments pour crevettes et tilapia, substituant la farine de poisson tout en réduisant les émissions de gaz à effet de serre. Les protéines de poisson hydrolysées, les concentrés de bouillon d'os et d'autres protéines animales de niche gagnent également des parts de marché en s'alignant sur les exigences d'étiquetage propre. Dans l'ensemble, ces évolutions illustrent la manière dont le marché des protéines animales en Asie Pacifique récompense les fournisseurs qui associent la prévoyance réglementaire à un soutien ciblé à la formulation.

Par utilisateur final : les soins personnels axés sur la beauté progressent rapidement

L'alimentation et les boissons représentaient 77,72 % de la taille du marché des protéines animales en Asie Pacifique en 2025, portées par les fortifications de boulangerie, de produits laitiers et de boissons qui s'appuient sur les concentrés de lactosérum et les caséinates pour la structure et la libération rapide d'acides aminés. Les boissons prêtes-à-consommer utilisent l'isolat de lactosérum pour fournir 25 grammes de protéines tout en maintenant une faible viscosité, répondant aux besoins de récupération en déplacement. Le collagène hydrolysé et la gélatine améliorent l'humidité dans les plats surgelés, minimisant les dommages dus aux cristaux de glace pendant le stockage. L'alimentation animale reste significative car l'aquaculture recherche des rations protéiques de 40 à 50 % ; la farine d'insectes émerge comme une alternative économique qui soutient également les objectifs d'économie circulaire.

Les soins personnels et les cosmétiques, bien que moins importants, devraient se développer à un TCAC de 8,02 % jusqu'en 2031, dépassant la croissance alimentaire à mesure que les compléments de beauté ingestibles gagnent du terrain. Les consommateurs chinois dépensent jusqu'à 600 RMB par mois pour des liquides de collagène marin mélangés à de la vitamine C pour une absorption améliorée. Les marques japonaises et coréennes commercialisent des bouillons enrichis en collagène et des crèmes glacées pauvres en sucre qui commandent des primes de 30 à 50 % par rapport aux variantes standard. La nutrition sportive et de performance reste dynamique, avec Optimum Nutrition et les concurrents locaux proposant des barres et des chips apportant 15 grammes de protéines sans augmenter le taux de sucre. La convergence de la nutrition et des cosmétiques redéfinit donc les créneaux de croissance au sein du secteur des protéines animales en Asie Pacifique.

Analyse géographique

La Chine a contribué à hauteur de 40,56 % du marché des protéines animales en Asie Pacifique en 2025, soutenue par une production laitière de 39,2 millions de tonnes et des mouvements d'intégration verticale tels que le complexe de crème glacée de 100 000 tonnes de Yili mis en service au premier semestre 2024. Les droits de douane de décembre 2025 sur les produits laitiers européens ont augmenté les coûts à l'arrivée de 30 %, poussant les multinationales à localiser la production de lactosérum et de caséine plus près des consommateurs chinois, tout en profitant aux exportateurs néo-zélandais. Les liquides de collagène dont le prix est compris entre 300 et 600 RMB par mois continuent de séduire les acheteurs soucieux de leur beauté, reflétant la hausse des revenus disponibles. Les épidémies persistantes de fièvre porcine africaine provoquent des abattages périodiques qui réorientent la consommation vers la volaille et le poisson, entraînant une volatilité inter-catégorielle.

L'Inde devrait croître à un TCAC de 6,85 % jusqu'en 2031, portée par 2 880 crore INR de financement des infrastructures laitières dans le cadre du Programme national pour le développement laitier et des incitations complémentaires à l'amélioration des races dans le cadre de la Mission nationale Rashtriya Gokul. Les canaux de commerce électronique distribuent des marques internationales de lactosérum et de caséine à une classe moyenne de plus en plus adepte des salles de sport, tandis que les coopératives locales accélèrent la modernisation de la collecte du lait. Cependant, une infrastructure de chaîne du froid fragmentée et la prédominance des petits exploitants limitent la compétitivité à l'exportation. L'âge médian du Japon atteindra 54,3 ans d'ici 2040, avec une cohorte de 90 ans et plus s'expandant à 4,4 % par an, soutenant la demande en isolats de lactosérum facilement digestibles et en aliments médicaux riches en collagène MHLW.GO.JP. La dépense par habitant en viande augmente pour atteindre 751,50 USD d'ici 2028, signalant un comportement de montée en gamme malgré le déclin de la population. Les abattages liés à l'influenza aviaire de décembre 2024 ont fait monter les prix des œufs, révélant une fragilité de la chaîne d'approvisionnement qui favorise des portefeuilles de protéines diversifiés.

L'échéance de certification halal d'octobre 2026 en Indonésie affecte 2,5 milliards USD de commerce de viande et de produits laitiers, poussant les exportateurs à obtenir l'accréditation BPJPH sous peine d'exclusion. La Malaisie a rationalisé l'approbation halal à 15 jours, permettant à son secteur halal de viser 10,8 % du PIB d'ici 2030. Les règles d'étiquetage de la viande de culture de la Corée du Sud de mai 2024 positionnent le pays comme un pair réglementaire de Singapour, favorisant la recherche et le développement transfrontaliers. Le Vietnam, la Thaïlande, Singapour et la Nouvelle-Zélande complètent une région où l'hétérogénéité réglementaire et les disparités d'infrastructure façonnent des courbes de croissance divergentes au sein du marché des protéines animales en Asie Pacifique.

Paysage concurrentiel

Le marché des protéines animales en Asie Pacifique présente une faible concentration, car les coopératives laitières régionales, les fournisseurs d'ingrédients multinationaux et les startups émergentes de protéines d'insectes se disputent des segments d'application qui se chevauchent sans qu'un acteur unique détienne une part dominante. L'accord d'août 2025 de Fonterra pour céder son activité de marques grand public à Groupe Lactalis pour 3,845 milliards NZD (2,3 milliards USD) illustre un repli stratégique du commerce de détail vers des ingrédients B2B à plus haute valeur ajoutée et des circuits de restauration hors foyer, où la société a investi 150 millions NZD dans une installation d'ingrédients protéiques à Studholme et 150 millions NZD dans un entrepôt frigorifique à Whareroa en décembre 2024. Ce pivot reflète la dynamique plus large du secteur dans lequel les avantages d'échelle dans le lactosérum et la caséine de commodité s'érodent à mesure que les clients exigent des formats spécialisés — peptides hydrolysés, poudres microencapsulées, isolats thermostables — qui nécessitent un service technique et une expertise en formulation plutôt que de simples volumes bruts.

Les opportunités d'espace blanc se concentrent sur la protéine d'insecte pour l'alimentation en aquaculture, où le cadre réglementaire de Singapour de 2024 autorisant 16 espèces crée une voie pour substituer la farine de poisson dans les régimes des crevettes et du tilapia, réduisant potentiellement la dépendance aux stocks de poissons sauvages pêchés. Les acteurs perturbateurs émergents comprennent des startups de fermentation de précision ciblant la production de caséine et de lactosérum sans vaches, bien que les coûts de production restent 3 à 5 fois supérieurs à ceux des produits laitiers conventionnels, limitant la pénétration du marché à court terme aux circuits de restauration premium. Le déploiement technologique bifurque le marché : l'acquisition par Kerry Group en mai 2024 de Niacet pour 844 millions EUR (920 millions USD) a apporté des capacités bioscientifiques dans la conservation des aliments et la nutrition animale, permettant des solutions intégrées qui prolongent la durée de conservation et améliorent les taux de conversion alimentaire, tandis que les acteurs plus petits manquent des capitaux nécessaires pour investir dans des innovations de filtration membranaire ou de séchage par atomisation qui améliorent la solubilité et les profils aromatiques.

La certification halal devient un avantage concurrentiel défensif en Indonésie et en Malaisie, où des processus rationalisés favorisent les multinationales établies dotées d'équipes de conformité dédiées par rapport aux exportateurs plus petits qui peinent à naviguer dans les exigences du BPJPH ou du JAKIM. Arla Foods. Cependant, les menaces biosécuritaires — l'influenza aviaire, la fièvre porcine africaine et la fièvre aphteuse — créent une volatilité qui favorise les acteurs intégrés verticalement avec des portefeuilles de protéines diversifiés par rapport aux spécialistes concentrés dans une seule espèce ou une seule géographie, comme en témoigne l'abattage par le Japon en décembre 2024 de 160 000 poulets à Hokkaido et les épidémies persistantes de fièvre porcine africaine en Chine.

Leaders du secteur des protéines animales en Asie Pacifique

Arla Foods amba

Darling Ingredients Inc.

Fonterra Co-operative Group Limited

Kerry Group PLC

Koninklijke FrieslandCampina N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Leaft Foods, société basée en Nouvelle-Zélande, a fait son entrée sur le marché des aliments pour animaux de compagnie avec un Concentré de protéines d'alfalfa (APC), une protéine à base de Rubisco extraite des feuilles d'alfalfa, offrant une valeur nutritive comparable à celle de la viande avec des émissions de carbone inférieures de 99 % à celles du bœuf ou de l'agneau selon une analyse du cycle de vie indépendante.

- Juillet 2025 : Chiyoda Corporation a lancé avec succès la première « Biofonderie végétale » du Japon à Yokohama en tant que plateforme de démonstration pour la biofabrication végétale. Cette installation a été développée dans le cadre d'une initiative du NEDO pour permettre la production à grande échelle, sans recours aux animaux, de protéines utiles — y compris le premier collagène humain de type II au monde produit dans des plants de tabac.

- Mai 2025 : Darling Ingredients et Tessenderlo Group ont annoncé la création d'une nouvelle société commune pour accélérer la croissance dans les secteurs de la santé, du bien-être et de la nutrition à base de collagène, combinant des capacités complémentaires et un accès au marché pour élargir les opportunités de marché adressable dans plusieurs segments d'application.

Périmètre du rapport sur le marché des protéines animales en Asie Pacifique

La protéine animale est une protéine issue de sources animales telles que la viande, la volaille, le poisson, les œufs et les produits laitiers.

Le marché des protéines animales en Asie Pacifique est segmenté par type de protéine en caséine et caséinates, collagène, protéine d'œuf, gélatine, protéine d'insecte, protéine de lait, protéine de lactosérum et autres protéines animales. Par utilisateur final, le marché est segmenté en alimentation animale, alimentation et boissons, soins personnels et cosmétiques, et compléments alimentaires. L'alimentation et les boissons sont subdivisées en boulangerie, boissons, céréales du petit-déjeuner, condiments/sauces, confiserie, produits laitiers et produits laitiers alternatifs, aliments prêts-à-manger/prêts-à-cuire et snacks. Les compléments alimentaires sont subdivisés en alimentation infantile et préparations pour nourrissons, nutrition pour personnes âgées et nutrition médicale, et nutrition sportive/de performance. Le marché est segmenté par géographie en Chine, Inde, Japon, Australie, Corée du Sud, Indonésie, Thaïlande, Singapour, Vietnam, Malaisie, Nouvelle-Zélande, reste de l'Asie Pacifique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments susmentionnés.

| Caséine et caséinates |

| Collagène |

| Protéine d'œuf |

| Gélatine |

| Protéine d'insecte |

| Protéine de lait |

| Protéine de lactosérum |

| Autres protéines animales |

| Alimentation animale | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales du petit-déjeuner | |

| Condiments / Sauces | |

| Confiserie | |

| Produits laitiers et produits laitiers alternatifs | |

| Aliments prêts-à-manger / prêts-à-cuire | |

| Snacks | |

| Soins personnels et cosmétiques | |

| Compléments alimentaires | Alimentation infantile et préparations pour nourrissons |

| Nutrition pour personnes âgées et nutrition médicale | |

| Nutrition sportive / de performance |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Malaisie |

| Nouvelle-Zélande |

| Corée du Sud |

| Thaïlande |

| Vietnam |

| Reste de l'Asie Pacifique |

| Type de protéine | Caséine et caséinates | |

| Collagène | ||

| Protéine d'œuf | ||

| Gélatine | ||

| Protéine d'insecte | ||

| Protéine de lait | ||

| Protéine de lactosérum | ||

| Autres protéines animales | ||

| Utilisateur final | Alimentation animale | |

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales du petit-déjeuner | ||

| Condiments / Sauces | ||

| Confiserie | ||

| Produits laitiers et produits laitiers alternatifs | ||

| Aliments prêts-à-manger / prêts-à-cuire | ||

| Snacks | ||

| Soins personnels et cosmétiques | ||

| Compléments alimentaires | Alimentation infantile et préparations pour nourrissons | |

| Nutrition pour personnes âgées et nutrition médicale | ||

| Nutrition sportive / de performance | ||

| Géographie | Australie | |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Malaisie | ||

| Nouvelle-Zélande | ||

| Corée du Sud | ||

| Thaïlande | ||

| Vietnam | ||

| Reste de l'Asie Pacifique | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants de produits alimentaires, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels & cosmétiques sont considérés comme les consommateurs finaux dans le marché étudié. Le périmètre exclut les fabricants achetant du lactosérum liquide/sec destiné à être utilisé comme agent liant, épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichi en protéines dans le volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente par 100 g de produit fabriqué par l'ensemble des entreprises d'utilisateurs finaux considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits destinés aux utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le procédé consistant à chauffer brièvement des légumes à la vapeur ou à l'eau bouillante. |

| BRC | Consortium britannique du commerce de détail (British Retail Consortium) |

| Améliorant de pain | C'est un mélange à base de farine composé de plusieurs ingrédients aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire (Black Soldier Fly) |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux libéré par les mammifères qui ont récemment accouché, avant que la production de lait maternel ne commence. |

| Concentré | C'est la forme de protéine la moins transformée, dont la teneur en protéines varie de 40 à 90 % en poids. |

| Base de protéines sèches | Cela désigne le pourcentage de « protéines pures » présentes dans un complément alimentaire après l'élimination complète de l'eau par la chaleur. |

| Lactosérum sec | C'est le produit obtenu par séchage du lactosérum frais qui a été pasteurisé et auquel aucun conservateur n'a été ajouté. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, tels que l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA (Economic Research Service) |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés mous à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre mot pour désigner les pois cassés jaunes. |

| FDA | Agence américaine des produits alimentaires et médicamenteux (Food and Drug Administration) |

| Floconnage | C'est un procédé dans lequel une céréale (comme le maïs, le blé ou le riz) est réduite en grains, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Cela désigne la partie du secteur alimentaire qui comprend les entreprises, les établissements et les sociétés qui préparent des repas en dehors du domicile. Elle inclut les restaurants, les cantines scolaires et hospitalières, les opérations de restauration traiteur et bien d'autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne sont pas naturellement présents dans les aliments ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande (Food Standards Australia New Zealand) |

| FSIS | Service d'inspection de la sécurité alimentaire (Food Safety and Inspection Service) |

| FSSAI | Autorité de sécurité et de normalisation alimentaires de l'Inde (Food Safety and Standards Authority of India) |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour fournir de la consistance sans rigidité par la formation d'un gel. |

| GHG | Gaz à effet de serre (Greenhouse Gas) |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en fragments plus petits. Son traitement la rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Cela désigne une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme la plus pure et la plus transformée de protéine, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui aide à former les cheveux, les ongles et la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Milléniaux | Également connus sous le nom de génération Y ou Gen Y, ils désignent les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela désigne un animal à estomac à compartiment unique. Les exemples d'animaux monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer beaucoup de matières cellulosiques telles que les herbes. |

| MPC | Concentré de protéines de lait (Milk Protein Concentrate) |

| MPI | Isolat de protéines de lait (Milk Protein Isolate) |

| MSPI | Isolat de protéines de soja méthylé (Methylated Soy Protein Isolate) |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu osseux, généralement due à des changements hormonaux ou à une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis ajustée en texture et pressée en diverses formes. |

| Prêt-à-cuire (RTC) | Cela désigne des produits alimentaires qui comprennent tous les ingrédients, mais nécessitent une certaine préparation ou cuisson selon un procédé indiqué sur l'emballage. |

| Prêt-à-manger (RTE) | Cela désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt-à-consommer (Ready-to-Drink) |

| RTS | Prêt-à-servir (Ready-to-Serve) |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme néfaste pour la santé. |

| Saucisse | C'est un produit à base de viande composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est ensuite généralement mise dans un boyau. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Gélule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentré de protéines de soja (Soy Protein Concentrate) |

| SPI | Isolat de protéines de soja (Soy Protein Isolate) |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture originale ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments du régime alimentaire, et visant à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisses insaturées qui se trouvent naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée (Textured Soy Protein) |

| TVP | Protéine végétale texturée (Textured Vegetable Protein) |

| WPC | Concentré de protéines de lactosérum (Whey Protein Concentrate) |

| WPI | Isolat de protéines de lactosérum (Whey Protein Isolate) |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents, sur la base d'une recherche documentaire et d'une revue de littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par une modélisation par régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les positions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à travers différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement