Taille et part du marché des sports de spectacle en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

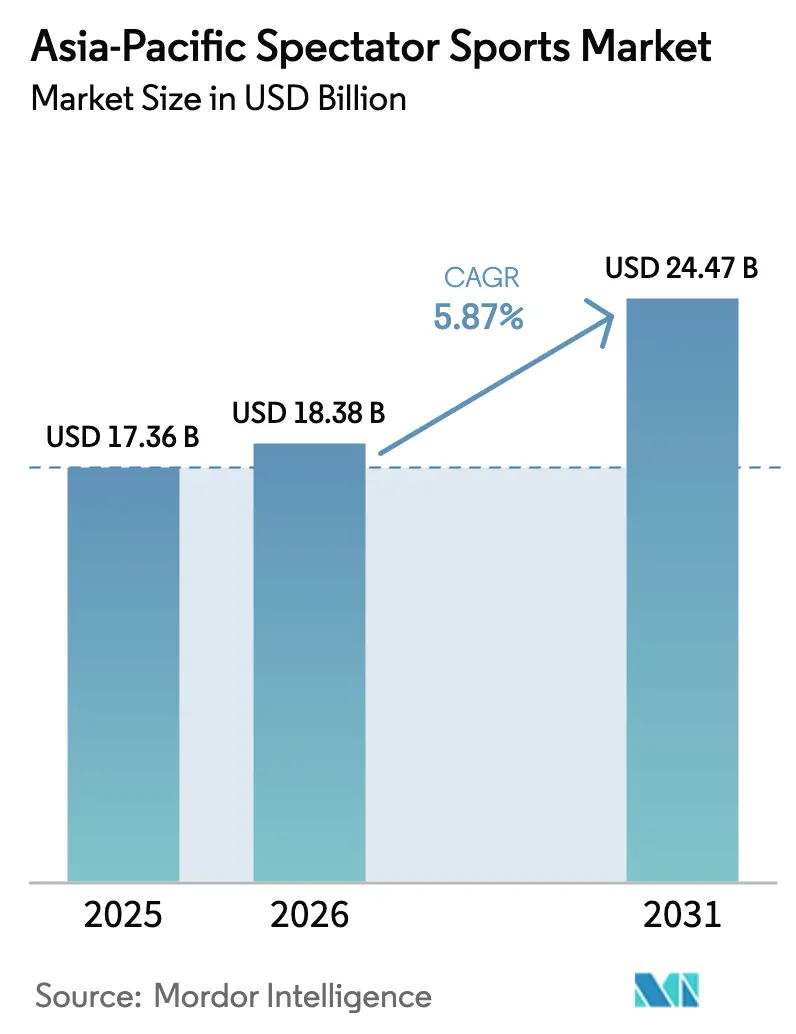

| Taille du marché de l'année de base (2025) | 17.36 Milliards de dollars |

| Taille du Marché (2026) | 18.38 Milliards de dollars |

| Taille du Marché (2031) | 24.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sports de spectacle en Asie-Pacifique par Mordor Intelligence

La taille du marché des sports de spectacle en Asie-Pacifique devrait passer de 17,36 milliards USD en 2025 à 18,38 milliards USD en 2026 et devrait atteindre 24,47 milliards USD d'ici 2031, à un TCAC de 5,87 % sur la période 2026-2031. Cette croissance reflète la convergence de la hausse des revenus disponibles, de l'expansion de la couverture 5G et des pipelines de méga-événements financés par les gouvernements, qui élargissent les opportunités de revenus. Les plateformes de streaming continuent d'imposer des tarifs premium pour les droits exclusifs de diffusion en direct, tandis que la modernisation des stades stimule des dépenses par habitant plus élevées. L'urbanisation rapide élargit la base de fans dans les villes de deuxième et troisième rang, et les ligues professionnelles féminines ouvrent un segment démographique jusqu'alors sous-exploité. L'intensification de la concurrence entre les plateformes OTT panrégionales fait encore grimper les valeurs des droits médias, amplifiant la dynamique globale du marché.

Principaux enseignements du rapport

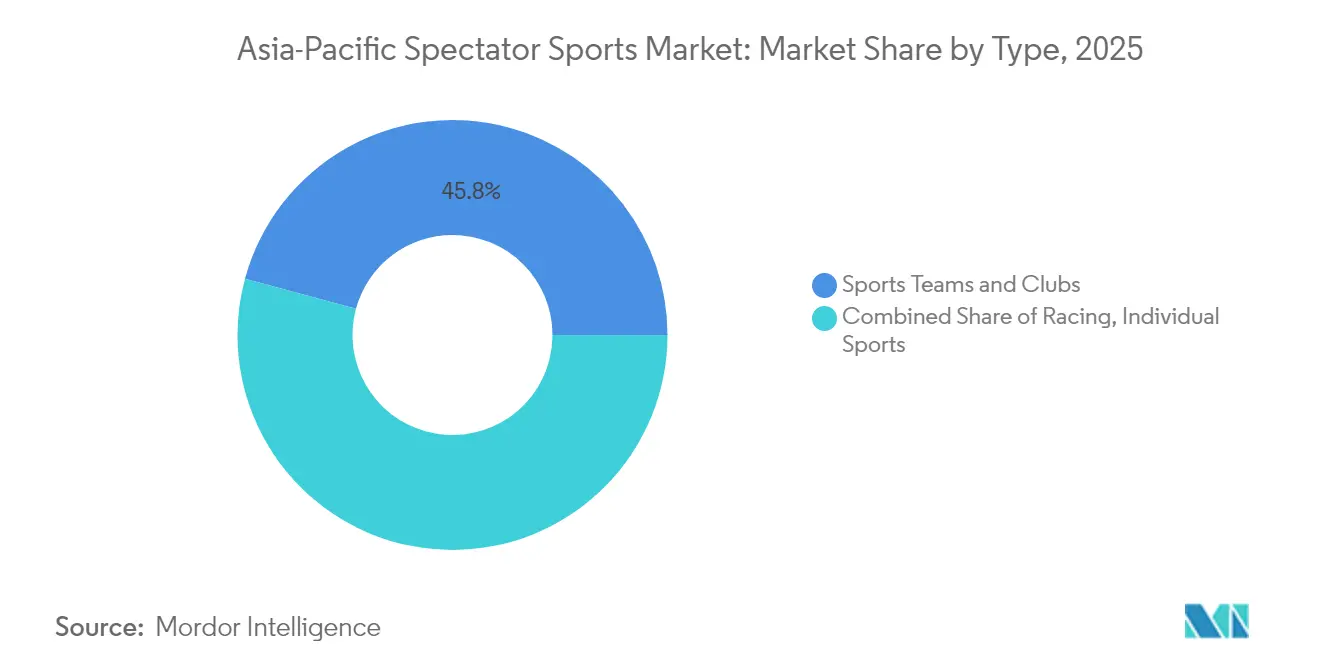

- Par type, les équipes et clubs sportifs détenaient 45,78 % de la part du marché des sports de spectacle en Asie-Pacifique en 2025 ; les sports individuels progressent à un TCAC de 13,89 % jusqu'en 2031.

- Par source de revenus, les droits médias représentaient 33,10 % des revenus 2025 du marché des sports de spectacle en Asie-Pacifique, tandis que le sponsoring connaît la croissance la plus rapide avec un TCAC de 11,74 %.

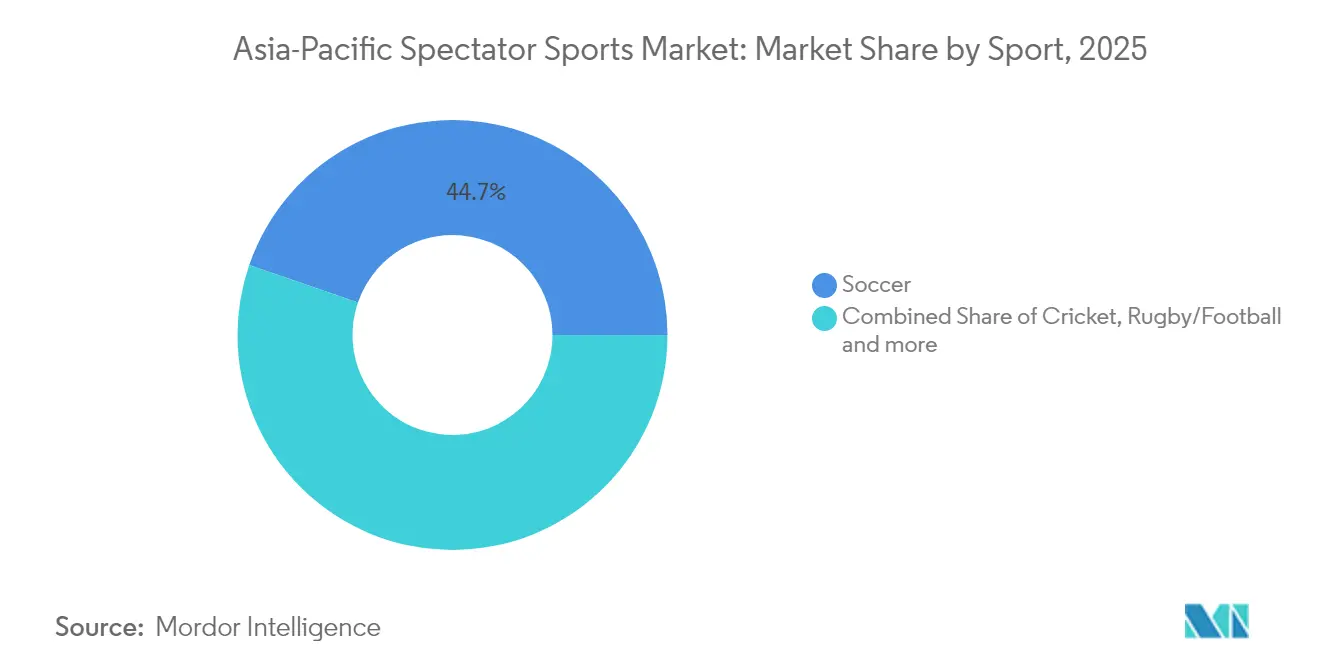

- Par type de sport, le football était en tête avec une part de 44,72 % de la taille du marché des sports de spectacle en Asie-Pacifique en 2025 ; le cricket se développe à un TCAC de 9,84 %.

- Par géographie, la Chine représentait 29,15 % des revenus régionaux du marché des sports de spectacle en Asie-Pacifique en 2025 ; l'Inde devrait afficher le TCAC le plus élevé, à 12,76 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des sports de spectacle en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de la consommation de sports en streaming et sur les plateformes OTT après le déploiement de la 5G | +1.2% | Chine, Inde, Corée du Sud, Japon | Moyen terme (2-4 ans) |

| L'essor des ligues professionnelles féminines ouvre de nouveaux segments de fans | +1.8% | Inde, Australie, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Pipeline de méga-événements soutenus par les gouvernements | +0.9% | Chine, Inde, Thaïlande, Indonésie | Court terme (≤ 2 ans) |

| Les objets de collection numériques et la monétisation par jetons de fans accélèrent les revenus | +1.1% | Japon, Singapour | Moyen terme (2-4 ans) |

| Modernisation rapide des stades et investissements dans des équipements à usage mixte | +0.7% | Chine, Inde et principaux marchés d'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Inflation des droits médias transfrontaliers portée par les plateformes panasiatiques | +1.4% | Corridor Chine-Inde-Japon | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la consommation de sports en streaming et sur les plateformes OTT après le déploiement de la 5G

L'Asie-Pacifique a dépassé 1,6 milliard d'abonnements 5G en 2024, permettant une diffusion en direct à faible latence qui recrée l'immédiateté d'un stade pour les spectateurs mobiles [1]Source : GSMA Intelligence, « Mobile Economy Asia Pacific 2024 », gsma.com. Les opérateurs en Corée du Sud couvrent déjà 97 % de la population, et la Chine a déployé plus de 3,92 millions de stations de base 5G. Les plateformes OTT exploitent ces réseaux pour proposer des flux multi-angles, des statistiques en temps réel et des fonctionnalités intégrées de micro-paris qui renforcent l'engagement des fans. La capacité à personnaliser les expériences de visionnage génère un revenu moyen par utilisateur plus élevé que la diffusion traditionnelle. Alors que les opérateurs télécoms associent les contenus sportifs à leurs forfaits data, ils subventionnent effectivement les coûts d'abonnement, élargissant l'accès aux événements premium et accélérant l'adoption du niveau numérique du marché des sports de spectacle en Asie-Pacifique.

Essor des ligues professionnelles féminines : ouverture de nouveaux segments de fans

Les ligues de franchise féminines inaugurales dans le cricket, le football et le basketball démontrent leur viabilité commerciale grâce à des enchères robustes pour les droits médias et une fréquentation à deux chiffres dès la première année. La Women's Premier League indienne a vendu ses droits du premier cycle pour plus de 100 millions USD, établissant un nouveau référentiel régional [2]Source : Board of Control for Cricket in India, « Media Rights Auction Press Release », bcci.tv . Des enquêtes auprès des consommateurs menées en 2024 indiquent une augmentation notable de l'intention d'assister à des événements féminins, reflétant un potentiel de marché inexploité par rapport aux tendances historiques de fréquentation. Les jeunes générations, en particulier les individus âgés de 18 à 34 ans, manifestent un engagement accru envers les contenus sportifs féminins. Ce changement attire des marques grand public soucieuses de s'aligner sur des valeurs telles que l'authenticité et l'impact social. Par ailleurs, les sponsors d'entreprise allouent de plus en plus des budgets dédiés aux propriétés sportives féminines, signalant un changement structurel qui génère des retours sur sponsoring plus élevés sur l'ensemble du marché des sports de spectacle en Asie-Pacifique. L'interaction entre une visibilité accrue, des investissements stratégiques et une participation à la base positionne les ligues féminines comme un moteur clé de la croissance à long terme du marché.

Pipeline de méga-événements soutenus par les gouvernements

Les gouvernements nationaux et municipaux continuent de déployer des événements sportifs comme catalyseurs du développement des infrastructures et du tourisme. La Thaïlande a alloué 0,06 milliard USD (2,055 milliards THB) pour accueillir les Jeux d'Asie du Sud-Est 2025, tandis que les Jeux olympiques de Brisbane 2032 ont déclenché 4,42 milliards USD (7,1 milliards AUD) de travaux de modernisation des équipements et des transports [3]Source : Conseil olympique d'Asie, « Thailand SEA Games Budget Declaration », oca.asia . L'Inde accueillera plusieurs événements de la Fédération internationale de cricket jusqu'en 2031 et a réservé un budget pour de nouveaux stades et centres d'entraînement. Ces pipelines garantissent une activité de construction pluriannuelle, augmentent la capacité du tourisme sportif et créent des actifs résiduels pour les ligues nationales. Ils stimulent également les mises à niveau technologiques — de la connectivité 5G dans les enceintes à la billetterie sans contact — qui élèvent le plafond global de monétisation du marché des sports de spectacle en Asie-Pacifique.

Objets de collection numériques et monétisation par jetons de fans accélérant les revenus

La technologie blockchain transforme la manière dont les organisations sportives génèrent des revenus en permettant la monétisation directe des temps forts et des objets de collection auprès de leur base de fans. Les clubs de football japonais qui exploitent des jetons de fans ont signalé des volumes de transactions annuels substantiels sur la chaîne, accordant aux détenteurs de jetons des privilèges tels que des droits de vote sur la conception des maillots du club et l'accès à des articles de merchandising exclusifs. Manchester City, en partenariat avec Sony Music, a réussi à capitaliser sur cette tendance grâce à des émissions de NFT, qui ont généré des revenus significatifs provenant des ventes primaires et des redevances continues sur le marché secondaire. Selon la société d'analyse Chainalysis, la région Asie-Pacifique a connu une augmentation notable de l'activité de trading de NFT liés au sport en 2024, portée principalement par les collectionneurs de Singapour et du Japon. Ces actifs numériques constituent un complément stratégique aux sources de revenus traditionnelles telles que la billetterie, le merchandising et les sponsorings, en offrant une propriété vérifiable d'actifs rares et en captant une demande transfrontalière non contrainte par les capacités des enceintes physiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Taux de piratage élevés érodant la valeur des droits médias | -0.8% | Indonésie, Vietnam, Philippines, Inde | Court terme (≤ 2 ans) |

| Paysage réglementaire fragmenté pour les paris sportifs et le sponsoring | -0.6% | Asie du Sud-Est | Moyen terme (2-4 ans) |

| Inflation croissante des salaires des athlètes fragilisant les ligues de moindre envergure | -0.4% | Inde, Chine, Japon, Australie | Long terme (≥ 4 ans) |

| Congestion du calendrier des événements provoquant une lassitude des fans | -0.3% | Chine, Inde, grandes métropoles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Taux de piratage élevés érodant la valeur des droits médias

Les services IPTV non autorisés et les sites miroirs de streaming détournent les audiences des diffuseurs légitimes, notamment en Indonésie, où l'AVIA estime que 87 % des spectateurs de sports premium ont accédé à des flux piratés en 2024 [4]Source : Asia Video Industry Association, « Sports Piracy in Asia 2024 », avia.org. Les opérateurs illégaux proposent souvent des interfaces utilisateur supérieures à une fraction du prix, contraignant les détenteurs de droits à pratiquer des remises. Les plateformes sociales peinent à supprimer les flux en direct contrefaisants en temps réel, permettant aux pirates de capter le trafic de pointe lors des événements phares. La perte de revenus contraint la capacité des diffuseurs à enchérir agressivement lors des futures adjudications, limitant indirectement la taille du marché des sports de spectacle en Asie-Pacifique atteignable grâce aux droits médias. Les gouvernements ont commencé à coordonner le blocage de sites et les perturbations des passerelles de paiement, mais des lacunes dans l'application persistent dans des juridictions fragmentées.

Paysage réglementaire fragmenté pour les paris sportifs et le sponsoring

Le marché des paris en Asie-Pacifique présente un environnement réglementaire complexe, caractérisé par un mélange de cadres libéralisés et restrictifs. Des marchés comme l'Australie fonctionnent dans des conditions entièrement libéralisées, tandis que des juridictions comme Singapour appliquent des contrôles stricts. En Inde, la supervision réglementaire reste fragmentée, avec des lois spécifiques à chaque État créant un patchwork d'exigences de conformité. L'interdiction récente en Australie des publicités pour les jeux d'argent lors des diffusions en direct, mise en œuvre en 2024, a considérablement réduit les opportunités de sponsoring, impactant les sources de revenus des parties prenantes. Parallèlement, les débats en cours parmi les législateurs thaïlandais concernant la légalisation des casinos ont introduit une incertitude, compliquant les négociations de partenariats à long terme pour les clubs sportifs. Les incohérences réglementaires de la région nécessitent le développement de stratégies de conformité personnalisées par les marques et les détenteurs de droits, entraînant une augmentation des coûts opérationnels et décourageant la formation d'accords transfrontaliers évolutifs qui pourraient renforcer le marché des sports de spectacle en Asie-Pacifique. En outre, les ligues de moindre envergure, contraintes par des ressources juridiques et financières limitées, sont incapables de capitaliser sur les opportunités de revenus liées aux paris, aggravant ainsi la disparité financière entre les compétitions de bas de tableau et celles du sommet.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les sports individuels stimulent une monétisation premium

Les sports individuels ont contribué à une part plus modeste mais ont affiché le TCAC le plus rapide à 13,89 %, reflétant la capacité des athlètes à commercialiser leurs marques personnelles via des canaux numériques directs vers les fans. Les stars du tennis et du golf négocient leurs propres émissions de NFT et des cliniques de streaming exclusives, générant des revenus non plafonnés par les structures salariales des équipes. Les équipes et clubs sportifs commandaient toujours 45,78 % des revenus 2025, bénéficiant de loyautés bien ancrées, de bases d'abonnements saisonniers et de la monétisation des enceintes. Les sports mécaniques maintiennent un public de niche, tirant parti de la technologie de diffusion immersive et des simulateurs de réalité virtuelle pour compenser des coûts d'exploitation élevés, mais restent contraints par l'offre limitée de circuits.

L'appétit des consommateurs pour la narration centrée sur les athlètes est parallèle à la tendance plus large de l'économie des créateurs, rendant les sports individuels attractifs pour les sponsors en quête d'un engagement authentique. Des plateformes émergentes permettent aux golfeurs de vendre des participations fractionnées dans leurs futurs gains en tournoi, tandis que les joueurs de tennis diffusent en direct leurs séances d'entraînement derrière des abonnements payants. Les clubs répondent en misant davantage sur les initiatives communautaires et les développements de stades à usage mixte pour préserver leur part du portefeuille. L'avenir des sports mécaniques dépend des formats électriques et autonomes qui promettent des récits durables et tournés vers la technologie. Dans l'ensemble, la monétisation individuelle croissante coexiste avec le soutien aux équipes, élargissant le marché des sports de spectacle en Asie-Pacifique plutôt que de cannibaliser les segments existants.

Par source de revenus : le sponsoring accélère l'intégration numérique

Les droits médias ont conservé leur leadership avec 33,10 % du chiffre d'affaires 2025, aidés par des guerres d'enchères transfrontalières croissantes. Pourtant, le sponsoring a surpassé tous les autres flux avec un TCAC de 11,74 %, porté par des activations basées sur les données et la demande des marques pour un retour sur investissement mesurable. La taille du marché des sports de spectacle en Asie-Pacifique attachée au sponsoring devrait ajouter 2,48 milliards USD entre 2026 et 2031. Les marques privilégient les propriétés qui intègrent des opérations de merchandising activées par QR, des coupons intégrés aux applications et des jetons de fidélité blockchain qui convertissent les impressions en ventes attribuables. Le merchandising et la billetterie restent résilients, bien que la hausse du coût de la vie dans certains marchés plafonne la croissance des volumes ; les forfaits d'hospitalité premium compensent partiellement tout fléchissement de la demande en admission générale.

Alors que les réglementations sur la confidentialité limitent les cookies tiers, les données de première partie des fans collectées par les clubs deviennent un actif convoité. Les sponsors négocient l'accès à des historiques d'achats anonymisés et à des indicateurs d'engagement, s'intégrant plus profondément dans le parcours des fans. Les détenteurs de droits médias expérimentent simultanément l'insertion dynamique de publicités adaptées aux données démographiques et aux préférences linguistiques des spectateurs. Les innovateurs en billetterie associent transport et expériences, réduisant les frictions pour les fans régionaux se déplaçant vers des événements phares. Collectivement, une architecture de revenus diversifiée renforce les clubs contre la volatilité d'un flux unique, améliorant la stabilité à long terme.

Par type de sport : l'innovation dans le cricket stimule l'attrait transfrontalier

Le football a préservé sa part de 44,72 % en 2025, s'appuyant sur des structures de ligues centenaires et une participation populaire omniprésente. Le cricket, cependant, a affiché un TCAC de 9,84 % en combinant des formats raccourcis avec des superpositions de divertissement à la manière de Bollywood qui résonnent auprès des audiences de la génération Z. La part du marché des sports de spectacle en Asie-Pacifique pour le cricket pourrait grimper de 2,85 points de pourcentage supplémentaires d'ici 2031, à mesure que les modèles de franchise s'étendent en Asie du Sud-Est et au Moyen-Orient. Le rugby reste robuste dans les nations du Pacifique, soutenu par des financements gouvernementaux et des communautés d'expatriés très engagées. Le tennis continue de croître régulièrement, tirant parti de calendriers annuels et de récits portés par les stars. Les sports indigènes émergents tels que le kabaddi prouvent que les jeux enracinés culturellement peuvent se développer commercialement lorsque des techniques modernes de diffusion et d'analyse sont appliquées.

Les accords de diffusion transfrontaliers apportent les finales de cricket aux foyers de la diaspora, de Vancouver à Dubaï, augmentant les droits de diffusion. Les fédérations de football répondent en organisant des tournois de présaison en Asie, captant le sponsoring des marques grand public locales. Le rugby capitalise sur son inclusion olympique pour séduire des fans non traditionnels, tandis que le tennis explore des formats d'équipes mixtes pour rafraîchir sa proposition. Pour les propriétaires de droits, la leçon est claire : l'innovation dans les formats et la distribution ouvre des audiences supplémentaires sans aliéner les puristes, soutenant l'expansion multisport du marché des sports de spectacle en Asie-Pacifique.

Analyse géographique

La Chine a généré 29,15 % des revenus régionaux en 2025, bénéficiant de programmes gouvernementaux de promotion du sport à grande échelle et d'écosystèmes de streaming matures qui proposent des événements en direct groupés, des jeux vidéo et du commerce électronique. Cependant, les restrictions sur la publicité pour les jeux d'argent et la censure stricte des contenus limitent certains leviers de monétisation par rapport aux marchés libéralisés. La pénétration dans les villes de deuxième et troisième rang offre le prochain relais de croissance à mesure que l'écart infrastructurel se réduit et que les franchises locales obtiennent le soutien des municipalités.

L'Inde se classe comme la géographie en expansion la plus rapide, en passe d'atteindre un TCAC de 12,76 % jusqu'en 2031, portée par l'omniprésence des paiements numériques, des données à faible coût et une démographie jeune en plein essor. Le succès des franchises dans le cricket et le kabaddi valide le modèle de propriété basé sur les villes, incitant à des initiatives similaires dans le volleyball et le football. Des programmes gouvernementaux tels que Khelo India canalisent des financements vers des installations de base qui alimentent les viviers de talents professionnels, assurant une offre durable. La réglementation des paris État par État reste un facteur déterminant : une harmonisation pourrait débloquer un sponsoring supplémentaire, tandis que l'incertitude pourrait entraver les flux d'investissements transfrontaliers. Notamment, la part du marché des sports de spectacle en Asie-Pacifique pour l'Inde pourrait augmenter de 3,8 points d'ici 2031 si les rendements de la diffusion et du sponsoring convergent avec les moyennes mondiales.

Le Japon, l'Australie et la Corée du Sud constituent des bancs d'essai technologiques où les diffusions en 4K/8K, les superpositions en réalité augmentée et la billetterie biométrique font leurs débuts avant un déploiement régional. Chacun affiche des dépenses par habitant élevées et un soutien des entreprises, permettant l'adoption précoce de produits premium qui repoussent la frontière de l'innovation. Le cadre équilibré de paris de l'Australie démontre comment la réglementation peut coexister avec la protection des consommateurs, générant des recettes fiscales qui sont réinvesties dans le développement du sport. La Corée du Sud mêle l'esport aux événements traditionnels, attirant des audiences hybrides et forgeant de nouveaux genres de contenus. Collectivement, les marchés matures contribuent à des flux de trésorerie stables et à des retombées en matière de recherche et développement qui, in fine, élèvent l'ensemble du marché des sports de spectacle en Asie-Pacifique.

Paysage concurrentiel

Un écosystème fragmenté prévaut : les principaux détenteurs de droits ne captent qu'un quart des revenus, reflétant des préférences de consommateurs hétérogènes, une diversité linguistique et une variance réglementaire. Les entités étatiques chinoises dominent les droits nationaux mais manquent de portée panrégionale. Les franchises indiennes excellent dans une présentation centrée sur le divertissement, monétisant via le sponsoring intégré, les licences et les objets de collection numériques. Les entreprises japonaises tirent parti d'une technologie de production avancée pour obtenir des valorisations d'exportation premium, tandis que les organismes australiens maximisent l'attrait mondial grâce à une programmation saisonnière qui évite les conflits avec l'hémisphère Nord.

La technologie constitue le pivot concurrentiel. Les détenteurs de droits investissant dans le streaming propriétaire, les flux de données en temps réel et la personnalisation pilotée par l'intelligence artificielle rapportent des gains d'engagement. Les plateformes blockchain comme Socios accordent aux clubs une monétisation directe vers les fans, réduisant la dépendance aux intermédiaires. Les exploitants d'enceintes intégrant l'IoT pour l'analyse des foules réalisent des économies sur les coûts de personnel et des revenus de restauration par habitant plus élevés, renforçant leurs avantages concurrentiels.

La consolidation se concentre probablement sur des acquisitions complémentaires de droits de niche pour constituer des portefeuilles multisports évolutifs. Le secteur du capital-investissement continue de manifester un fort intérêt pour les investissements, comme en témoigne la collaboration stratégique entre PAG et CVC. Ce partenariat vise à acquérir Australian Venue Co, reflétant une démarche calculée pour renforcer leur intégration verticale dans le secteur de l'hôtellerie-restauration. Ces initiatives soulignent l'accent croissant mis sur l'exploitation des synergies et l'expansion de la présence sur le marché dans des secteurs à forte croissance. Les synergies anticipées comprennent des forfaits groupés billetterie-restauration et le partage de données entre propriétés. Les valorisations des sports féminins restant encore modestes par rapport à leur potentiel de croissance, les premiers entrants pourraient obtenir des rendements disproportionnés, accélérant la structuration formelle du secteur dans le marché des sports de spectacle en Asie-Pacifique.

Leaders du secteur des sports de spectacle en Asie-Pacifique

Board of Control for Cricket in India (BCCI)

Chinese Super League Company Limited

Nippon Professional Baseball Organization (NPB)

Japan Professional Football League (J.League)

Korea Baseball Organization (KBO)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : CVC Capital Partners et PAG ont finalisé l'acquisition d'Australian Venue Co, renforçant stratégiquement leur présence dans le secteur de l'hôtellerie-restauration tout en alignant les opérations sur les calendriers d'événements des stades.

- Juillet 2025 : La saison 12 de la Pro Kabaddi League a débuté avec des salaires de joueurs records, signalant la maturité commerciale croissante des ligues indigènes.

- Mai 2025 : Dick's Sporting Goods a accepté d'acquérir Foot Locker pour 2,4 milliards USD, renforçant la distribution mondiale du merchandising sportif, y compris les points de vente en Asie-Pacifique.

- Mai 2025 : L'Inde a conservé ses titres masculin et féminin de la Coupe du monde de kabaddi lors de la première édition organisée en dehors de l'Asie, soulignant le potentiel d'exportation des sports régionaux.

Périmètre du rapport sur le marché des sports de spectacle en Asie-Pacifique

Un sport de spectacle se caractérise par la présence de spectateurs, ou observateurs, lors de ses compétitions. Il peut s'agir d'un sport professionnel ou amateur. Son marché comprend la génération de revenus par les équipes ou clubs qui participent à des événements pour le public qui les finance. Le marché des sports de spectacle en Asie-Pacifique est segmenté par type de sport (cricket, football, tennis de table, badminton, autres sports), par source de revenus (droits médias, merchandising, billetterie, sponsoring), par géographie (Chine, Inde, Japon, Australie, Corée du Sud et reste de l'Asie-Pacifique). Le rapport propose la taille du marché et des prévisions pour le marché des spectateurs sportifs en Asie-Pacifique en valeur (USD) pour tous les segments ci-dessus.

| Équipes et clubs sportifs |

| Sports mécaniques |

| Sports individuels |

| Droits médias |

| Merchandising |

| Billetterie |

| Sponsoring |

| Football |

| Cricket |

| Rugby/Football américain |

| Tennis |

| Autres types de sports |

| Inde | |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | Singapour |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Philippines | |

| Reste de l'Asie-Pacifique |

| Par type | Équipes et clubs sportifs | |

| Sports mécaniques | ||

| Sports individuels | ||

| Par source de revenus | Droits médias | |

| Merchandising | ||

| Billetterie | ||

| Sponsoring | ||

| Par type de sport | Football | |

| Cricket | ||

| Rugby/Football américain | ||

| Tennis | ||

| Autres types de sports | ||

| Par géographie | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | Singapour | |

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Philippines | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles répond le rapport

Quelle est la valorisation actuelle du marché des sports de spectacle en Asie-Pacifique ?

Il s'élevait à 18,38 milliards USD en 2026 et est en passe d'atteindre 24,47 milliards USD d'ici 2031.

Quel flux de revenus connaît la croissance la plus rapide ?

Le sponsoring croît à un TCAC de 11,74 %, porté par des activations numériques basées sur les données.

Pourquoi l'Inde est-elle la géographie à la croissance la plus rapide ?

Le rapport couvre la taille historique du marché non définie pour les années : 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille non définie pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Comment les objets de collection numériques influencent-ils les revenus ?

Les émissions de NFT et les jetons de fans créent des flux de revenus directs vers les consommateurs, ajoutant des revenus supplémentaires de redevances et de trading.

Quels défis freinent la croissance du marché ?

Le piratage élevé, la réglementation fragmentée des paris et l'inflation des salaires des athlètes amputent collectivement le TCAC prévisionnel d'environ 2,1 %.

Dernière mise à jour de la page le: