Taille et part du marché du jeu de casino en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

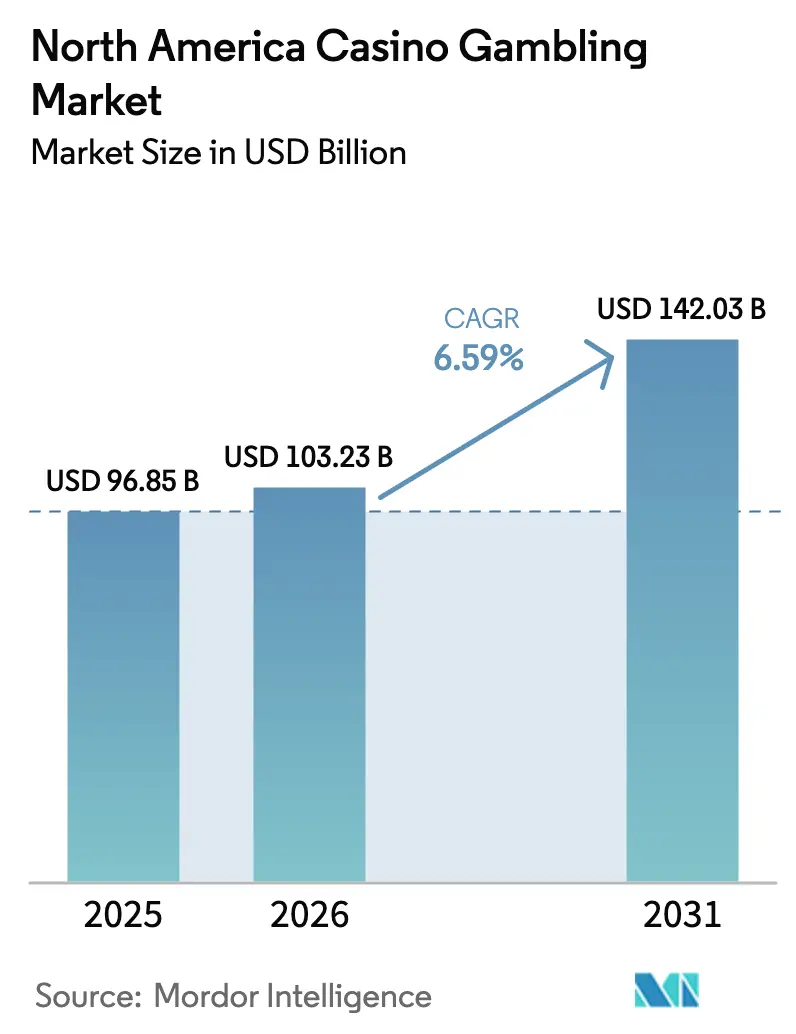

| Taille du marché de l'année de base (2025) | 96.85 Milliards de dollars |

| Taille du Marché (2026) | 103.23 Milliards de dollars |

| Taille du Marché (2031) | 142.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.59% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du jeu de casino en Amérique du Nord par Mordor Intelligence

Le marché du jeu de casino en Amérique du Nord était évalué à 96,85 milliards USD en 2025 et devrait croître de 103,23 milliards USD en 2026 pour atteindre 142,03 milliards USD d'ici 2031, à un CAGR de 6,59 % au cours de la période de prévision (2026-2031). La demande est soutenue par la légalisation progressive des paris sportifs, la hausse des volumes touristiques et le déploiement rapide des écosystèmes de paiement sans espèces qui rationalisent les transactions sur les aires de jeux. Les revenus record du jeu tribal, combinés à des expansions de complexes hôteliers de plusieurs milliards de dollars, ont protégé le marché du jeu de casino en Amérique du Nord des vents contraires macroéconomiques à court terme. Les opérateurs déploient également des systèmes d'optimisation du rendement des machines à sous basés sur l'IA et des programmes de fidélité omnicanaux qui augmentent le temps passé sur les appareils et les visites entre propriétés. Les indicateurs de voyage de loisirs dépassent désormais les niveaux de référence de 2019 à Las Vegas et Atlantic City, soulignant un appétit durable des consommateurs pour des expériences de divertissement intégrées.

Principaux points à retenir du rapport

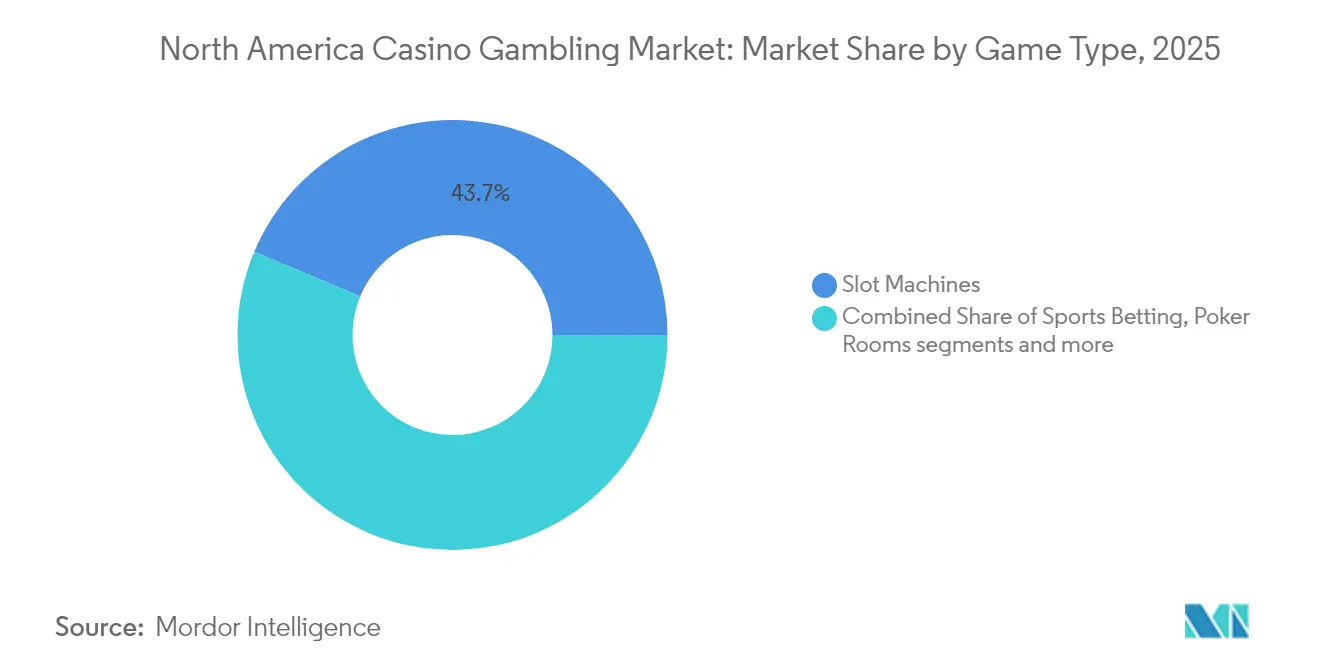

- Par type de jeu, les machines à sous ont sécurisé 43,68 % de la part du marché du jeu de casino en Amérique du Nord en 2025, tandis que les paris sportifs devraient afficher le CAGR le plus rapide de 7,26 % jusqu'en 2031

- Par plateforme, les établissements terrestres représentaient 61,02 % du marché du jeu de casino en Amérique du Nord en 2025 ; les opérations de casino en ligne se développent à un CAGR de 8,21 % jusqu'en 2031.

- Par géographie, les États-Unis ont capturé 77,65 % de la part des revenus du marché du jeu de casino en Amérique du Nord en 2025, tandis que le Canada devrait progresser à un CAGR de 7,63 %, le taux de croissance national le plus rapide jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du jeu de casino en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Légalisation continue des paris sportifs | +1.2% | États-Unis ; répercussions sur le Canada | Moyen terme (2-4 ans) |

| Reprise post-pandémique du tourisme et des dépenses de loisirs | +0.8% | Las Vegas, Atlantic City | Court terme (≤ 2 ans) |

| Déploiement des paiements sans espèces et des portefeuilles numériques | +0.6% | États américains pionniers et provinces canadiennes | Moyen terme (2-4 ans) |

| Expansion des états de casino en ligne réglementés | +1.1% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Optimisation du rendement des aires de machines à sous par l'IA | +0.4% | Complexes hôteliers intégrés dans le monde entier | Long terme (≥ 4 ans) |

| Coentreprises tribales-commerciales dans les régions mal desservies | +0.3% | Marchés ruraux américains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Légalisation continue des paris sportifs

Trente-huit États américains ainsi que Washington D.C. réglementent désormais les paris sportifs, générant 10,92 milliards USD de revenus pour les opérateurs en 2023 [1]Conférence nationale des législatures d'État, "Revenus des paris sportifs par État," ncsl.org . Les taux d'imposition couvrent un large spectre, allant de 6,75 % pour le Nevada à 51 % pour New York, obligeant les opérateurs à calibrer leurs stratégies d'entrée sur le marché en tenant compte de marges très étroites dans les États à forte fiscalité. Les canaux mobiles dominent la pénétration car la géolocalisation par application supprime les barrières de proximité qui limitaient autrefois les salles de paris sur les propriétés. Les propositions fédérales en cours, telles que le SAFE Bet Act, imposeraient des contrôles nationaux d'accessibilité financière, harmonisant potentiellement les règles de protection des consommateurs à travers les lignes d'État. Les synergies de vente croisée entre les salles de paris et les aires de jeux de casino augmentent la valeur vie client, notamment lors des grands événements sportifs où le volume des mises attire des visites supplémentaires.

Reprise post-pandémique du tourisme et des dépenses de loisirs

Las Vegas a accueilli 40,8 millions de visiteurs en 2023 et généré 51,5 milliards USD de dépenses totales hors portefeuille, dépassant les records d'avant la COVID [2]Hospitality Net, "Statistiques des visiteurs de Las Vegas 2024," hospitalitynet.org . Le trafic de congrès représente un segment à haute valeur ajoutée, les voyageurs d'affaires contribuant à des dépenses substantielles par voyage. Ce segment stabilise les niveaux d'occupation en semaine, complétant efficacement les pics de demande observés pendant les périodes de loisirs du week-end. Les arrivées internationales se sont normalisées, les touristes canadiens et mexicains représentant plus de la moitié des visites étrangères, bien que les fluctuations monétaires influencent encore les volumes de gains. Les opérateurs investissent dans des résidences de divertissement et des événements sportifs de premier plan tels que la Formule 1 pour diversifier les moteurs de demande au-delà du jeu de base. Bien que les économistes mettent en garde contre des ralentissements cycliques, les complexes hôteliers bien capitalisés sont positionnés pour capter des parts des concurrents plus petits lors de tout repli des dépenses.

Déploiement des paiements sans espèces et des portefeuilles numériques sur les aires de jeux

Les portefeuilles mobiles intégrés sont désormais actifs dans les grands réseaux de casinos américains grâce à des partenariats tels que CashClub Wallet d'Everi et la technologie BetBridge de Crane Payment Innovations. Les transactions axées sur le numérique réduisent les temps d'attente, améliorent la visibilité des dépenses et réduisent les coûts de traitement des espèces en caisse qui comprimaient autrefois les marges opérationnelles. Les opérateurs tribaux ont exploité la flexibilité souveraine pour piloter l'acceptation des cryptomonnaies, Choctaw Casinos permettant la liquidité crypto sur les appareils qui attire une clientèle férue de technologie. Les régulateurs élaborent des normes actualisées qui associent les procédures de connaissance du client à un processus d'intégration sans friction pour atténuer les risques de blanchiment d'argent. Les premières données d'utilisation montrent un gain théorique journalier moyen par client plus élevé lorsque les mises proviennent de portefeuilles numériques plutôt que de billets physiques.

Expansion des états de casino en ligne (iGaming) réglementés

Le cadre concurrentiel d'iGaming de l'Ontario a produit plus de 7 milliards USD de recettes brutes depuis son lancement en avril 2022 et a rapporté 1,4 milliard USD de revenus fiscaux à la province [3]Gaming News Canada, "Mise à jour des revenus d'iGaming en Ontario," gamingnewscanada.ca . La loi iGaming Alberta Act a été adoptée en 2025, préparant le terrain pour la libéralisation du marché par un second entrant lorsque les opérations démarreront en 2026. Six États américains ont déposé des projets de loi sur l'iGaming en janvier 2025, couvrant collectivement près de 50 millions de résidents et soulignant l'appétit bipartisan pour les sources de revenus numériques. Caesars Entertainment a récemment regroupé la liquidité WSOP Online en Pennsylvanie, au Nevada, au New Jersey et au Michigan, prouvant que les pactes multi-États peuvent surmonter les premiers défis de liquidité. Les premières données de l'Ontario suggèrent que les casinos numériques complètent, plutôt que de cannibaliser, la fréquentation des établissements terrestres, atténuant la résistance politique dans les États potentiels.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Incertitude réglementaire et lenteur des cycles législatifs | -0.7% | Juridictions américaines fragmentées | Moyen terme (2-4 ans) |

| Hausse des coûts de main-d'œuvre et d'énergie dans les complexes hôteliers intégrés | -0.9% | Marchés américains à hauts salaires | Court terme (≤ 2 ans) |

| Pression macroéconomique sur les dépenses discrétionnaires | -0.5% | Mondiale | Court terme (≤ 2 ans) |

| Hausse des primes de cyberassurance | -0.3% | Opérateurs à grande échelle | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incertitude réglementaire et lenteur des cycles législatifs

Le Québec a choisi de préserver le monopole de Loto-Québec, en privilégiant le contrôle centralisé plutôt que les gains potentiels de recettes fiscales qui pourraient découler d'une structure de marché concurrentielle. La renégociation prolongée des pactes tribaux-étatiques dans certaines réserves a retardé des avancées critiques, notamment la modernisation des aires de machines à sous et le déploiement des opérations de paris sportifs. Au niveau fédéral, les délibérations en cours sur le SAFE Bet Act ont introduit un double cadre de conformité, obligeant les opérateurs à traiter à la fois les exigences de licence au niveau des États et les réglementations nationales anticipées. Ces incertitudes réglementaires ont allongé le délai nécessaire au retour sur investissement, décourageant ainsi les petites entreprises régionales de s'engager dans des dépenses d'investissement importantes. En conséquence, les défis liés aux politiques continuent d'entraver les opportunités de croissance et la dynamique d'investissement sur les marchés concernés.

Hausse des coûts de main-d'œuvre et d'énergie dans les complexes hôteliers intégrés

MGM Resorts a accordé une augmentation salariale cumulée de 32 % aux membres du Syndicat des travailleurs de la restauration en 2024, poussant les ratios de charges salariales à des niveaux records sur plusieurs années. Bien que les revenus sur le Las Vegas Strip aient augmenté de 6,8 %, le revenu net s'est élevé à 820 millions USD, reflétant une compression des marges due aux pressions inflationnistes [4]Casinos.com, "Résultats du Las Vegas Strip 2024," casinos.com . La tension sur le marché du travail augmente les heures supplémentaires rémunérées, tandis que la transparence obligatoire sur les frais de complexe hôtelier pourrait plafonner la croissance des tarifs journaliers moyens. Parallèlement, les charges d'électricité et de gaz naturel restent volatiles car les méga-complexes fonctionnent 24 heures sur 24 avec la climatisation, l'éclairage et les salles de serveurs à haute densité pour l'infrastructure de jeu numérique. Les opérateurs déploient des accords d'achat d'énergie renouvelable et des technologies d'automatisation, mais les délais de retour sur investissement dépassent les durées communes des baux REIT, compliquant les structures de financement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de jeu : les paris sportifs stimulent la transformation numérique

Les machines à sous ont conservé 43,68 % des revenus de 2025, tirant parti de mécanismes de rotation à haute fréquence qui génèrent des rendements de gains stables et justifient une allocation d'espace premium sur les aires de jeux. Leurs flux de trésorerie fiables ancrent la taille du marché du jeu de casino en Amérique du Nord au sein des grandes propriétés de destination, permettant à la direction de financer des attractions de divertissement phares qui attirent des visites supplémentaires. Les paris sportifs, cependant, devraient croître à un CAGR de 7,26 %, transformant les applications mobiles en entonnoirs d'acquisition tout au long de l'année qui alimentent les jeux sur site à marges plus élevées lors des week-ends d'événements. Les jeux de table tels que le blackjack et la roulette continuent de livrer un gain théorique élevé par siège, mais leurs besoins en main-d'œuvre et les pénuries de personnel compriment la productivité de l'aire de jeux lors des périodes de pointe. Les variantes de tables électroniques atténuent cette contrainte en utilisant des croupiers numériques et des interfaces à écran tactile, réduisant ainsi les coûts d'exploitation par position ouverte. Le poker en direct, autrefois un service phare, cède désormais le trafic occasionnel aux salles en ligne mais reste indispensable pour les tournois télévisés qui élèvent la notoriété de la marque et les dépenses hors jeux. Les jeux spéciaux comme le keno et le bingo plaisent aux démographies plus âgées qui apprécient les cadres sociaux, assurant une contribution stable même lorsque les propriétés se tournent vers des publics plus jeunes et technophiles. L'analyse des machines à sous pilotée par l'IA affine les tables de paiement et les rotations de thèmes en temps réel, ce qui améliore les indicateurs de valeur attendue pour divers groupes de clients sans enfreindre les plafonds réglementaires de retenue. Le contenu de marque — illustré par l'accord de licence des Dallas Cowboys avec Aristocrat — rafraîchit les cycles d'engagement des joueurs et prolonge les temps de présence, soutenant des objectifs d'insertion de pièces supplémentaires. L'intégration des salles de paris augmente la part de portefeuille entre produits en récompensant les parieurs avec des crédits de machines à sous, approfondissant la fidélité sur plusieurs verticaux et fortifiant le marché du jeu de casino en Amérique du Nord contre la volatilité d'un seul segment.

Par plateforme / canal : l'accélération du casino en ligne défie la domination des établissements terrestres

Les établissements terrestres ont accumulé 61,02 % des revenus de 2025, un résultat porté par des écosystèmes de complexes hôteliers intégrés qui regroupent le jeu, l'hébergement, les congrès et le divertissement en direct dans un seul itinéraire à dépenses élevées. Leurs vastes empreintes soutiennent des tours d'hôtels de luxe, des restaurants étoilés Michelin et des résidences de têtes d'affiche qui transforment les propriétés en mini-villes tout inclus — des attributs que les concurrents numériques ne peuvent pas reproduire. Les programmes de fidélité tels que Caesars Rewards et MGM Rewards relient plusieurs propriétés entre elles, accordant des échanges de compensations sur les chambres, les spectacles et la restauration pour maximiser la part de portefeuille par voyage. Les casinos tribaux apportent une diversité régionale, opérant souvent dans des corridors ruraux où ils servent de principaux créateurs d'emplois et d'ancres culturelles. Les opérations de salles de cartes concentrées en Californie ajoutent une granularité supplémentaire en se concentrant presque exclusivement sur les jeux de table bancaires par les joueurs, permettant des entrées à faibles frais généraux dans les marchés municipaux avec des interdictions strictes de machines à sous. Les casinos en ligne devraient croître à un CAGR de 8,21 % grâce aux vents favorables législatifs, à la géolocalisation améliorée et à des solutions de paiement transparentes qui réduisent les points de friction qui entravaient autrefois les inscriptions. Des opérateurs comme Fanatics introduisent des titres exclusifs en interne et des jetons de fidélité inter-verticaux, étendant ainsi la fidélité à la marque au-delà des écosystèmes de marchandises sportives et de salles de paris. L'optimisation mobile met désormais l'accent sur la diffusion en direct à faible latence des tables avec croupiers en direct, reproduisant une expérience sur l'aire de jeux qui plaît aux professionnels urbains qui n'ont pas le temps pour des séjours en complexe hôtelier de plusieurs jours. Les formats de casino social servent de canaux d'acquisition peu coûteux en monétisant par le biais de micro-transactions qui habituent les joueurs occasionnels à une éventuelle migration vers l'argent réel, alimentant ainsi l'entonnoir plus large du marché du jeu de casino en Amérique du Nord.

Analyse géographique

Les États-Unis ont dominé avec 77,65 % des revenus de 2025, reflétant un paysage réglementaire mature qui s'étend sur 44 États autorisant les casinos ainsi que Porto Rico. La distribution des revenus est hétérogène : l'Ouest mène les flux de jeux tribaux, le Nord-Est concentre les établissements commerciaux à haut rendement, le Sud représente le groupe à légalisation la plus rapide, et le Midwest maintient des propriétés d'âge moyen qui affichent encore des indicateurs d'occupation respectables. Les propriétés du Las Vegas Strip ont généré 31,5 milliards USD de revenus agrégés en 2024, mais la hausse des coûts salariaux et des services publics a fait baisser le revenu net à 820 millions USD, soulignant l'équilibre délicat entre la croissance des chiffres d'affaires et le maintien des marges. Les prochains déploiements de salles de paris dans le Missouri et plusieurs projets de loi sur l'iGaming à l'étude dans le Maryland, la Virginie et l'Indiana indiquent de nouveaux pipelines de demande qui s'étendent au-delà des centres côtiers traditionnels.

Le Canada représente la frontière de croissance la plus prometteuse, avec un CAGR projeté de 7,63 % jusqu'en 2031 qui pourrait voir sa part du marché du jeu de casino en Amérique du Nord s'élargir de manière significative. L'écosystème d'iGaming à licence ouverte de l'Ontario accueille déjà plus de 70 opérateurs approuvés, créant des flux fiscaux solides aux côtés d'une base de fournisseurs florissante de studios et de prestataires de services fintech. L'Alberta devrait suivre en 2026, et les groupes de pression en Colombie-Britannique et au Manitoba préconisent des modèles concurrentiels qui reproduisent le succès de l'Ontario. Pourtant, la fragmentation des politiques persiste : le Québec a doublé sa mise sur un monopole à opérateur unique, citant le risque de jeu problématique dans son refus d'ouvrir le marché. Les voyages transfrontaliers restent un moteur clé des dépenses sur site, car des taux de change favorables pour les visiteurs canadiens améliorent le gain moyen par voyage dans les destinations américaines. Le Mexique ajoute une optionnalité aux perspectives à long terme. Une décision d'un tribunal de 2024 a annulé une interdiction fédérale de longue date sur les machines à sous, ouvrant une voie légale pour des aires de jeux de style Vegas en attente d'une réglementation secondaire. Grupo Caliente a prolongé son accord de fourniture avec Playtech en prévision de portefeuilles de jeux élargis, signalant l'optimisme des opérateurs malgré une imprévisibilité législative persistante. Les défenseurs du secteur visent à harmoniser les permis délivrés par les États avec la supervision fédérale pour limiter la prolifération du marché gris qui siphonne actuellement les revenus imposables. Les chaînes basées aux États-Unis suivent ces développements de près, car la notoriété de la marque auprès des touristes transfrontaliers pourrait accélérer le démarrage des sites une fois que la clarté émergera. Par conséquent, la contribution du Mexique au marché plus large du jeu de casino en Amérique du Nord pourrait s'accélérer dans la seconde moitié de la fenêtre de prévision, ajoutant un autre vecteur de diversification pour les opérateurs multinationaux.

Paysage concurrentiel

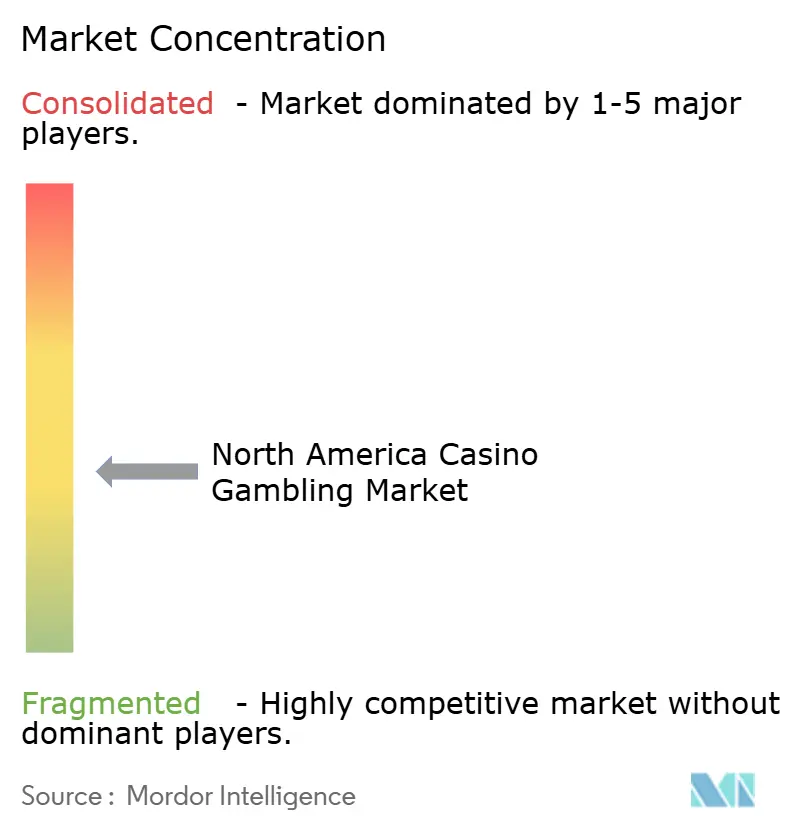

Le marché du jeu de casino en Amérique du Nord affiche une concentration modérée ; les cinq plus grands opérateurs représentaient près de la moitié des revenus de 2024, laissant une part significative aux spécialistes régionaux et aux nouveaux entrants axés sur le numérique. Bally's a accepté de fusionner avec Standard General pour 4,6 milliards USD, étendant son empreinte à 19 établissements dans 11 États et débloquant des synergies opérationnelles dans les dépenses marketing et les plateformes technologiques. La combinaison à 6,2 milliards USD d'IGT avec Everi unit les portefeuilles de contenu de jeux aux systèmes de paiement fintech, positionnant la société fusionnée pour fournir des solutions omnicanales clés en main. MGM Resorts et Playtech ont lancé des studios de croupiers en direct propriétaires à Las Vegas, exportant la marque du Strip vers des marchés européens réglementés et améliorant les sources de revenus hors États-Unis. Le pool WSOP Online multi-États de Caesars cimente un avantage de premier entrant dans la liquidité du poker réglementé, amplifiant les effets de réseau que les rivaux plus petits peinent à reproduire.

Les opérateurs tribaux disposent d'une flexibilité unique grâce à leur statut souverain, leur permettant d'adopter plus rapidement les paiements en cryptomonnaies, les paris sur les sports électroniques et les prototypes de jeux basés sur les compétences. Le pilote de liquidité crypto de Choctaw illustre comment cette souveraineté peut contourner les blocages réglementaires et attirer des démographies plus jeunes et natives du numérique. La diversification progresse alors que les tribus poursuivent des contrats fédéraux ; 1,2 milliard USD en attributions de sous-contrats en 2024 ont compensé la volatilité des cycles de jeux et financé de nouvelles commodités de complexes hôteliers qui maintiennent la compétitivité des propriétés. Pendant ce temps, des marques médiatiques sportives et de commerce électronique telles que Fanatics exploitent de vastes ensembles de données clients pour perturber les entonnoirs traditionnels d'acquisition de joueurs, subventionnant les promotions avec des pools de profits inter-verticaux.

Des opportunités d'espaces blancs persistent dans les corridors ruraux où les casinos peuvent doubler en tant que centres de congrès régionaux et pôles de divertissement, catalysant la création d'emplois et les recettes fiscales locales. L'adoption des technologies est devenue le facteur déterminant pour une capture de part durable ; les analyses de joueurs alimentées par l'IA, les portefeuilles sans espèces intégrés et les programmes de fidélité omnicanaux transparents sont désormais des exigences de base plutôt que des innovations optionnelles. Les opérateurs qui retardent la transformation numérique risquent de tomber en dessous des normes d'expérience établies par les concurrents technologiquement avancés, cédant potentiellement des parts du marché du jeu de casino en Amérique du Nord à des nouveaux entrants agiles.

Leaders du secteur du jeu de casino en Amérique du Nord

MGM Resorts International

Caesars Entertainment Inc.

Las Vegas Sands Corp.

Wynn Resorts Ltd.

Penn Entertainment Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Caesars Entertainment a achevé une rénovation de 160 millions USD de Harveys Lake Tahoe, rouvrant sous le nom de Caesars Republic Lake Tahoe avec des aires de jeux modernisées et un restaurant Gordon Ramsay HELL'S KITCHEN.

- Avril 2025 : Caesars Entertainment a étendu WSOP Online pour regrouper la liquidité dans quatre juridictions, réalisant le premier réseau de poker multi-États aux États-Unis.

- Mai 2025 : Fanatics Casino a lancé ses activités dans le Michigan, le New Jersey, la Pennsylvanie et la Virginie-Occidentale avec des jeux exclusifs et une promotion FanCash de 2 millions USD.

- Novembre 2024 : Turning Stone Resort Casino a dévoilé une expansion de 370 millions USD comprenant un nouveau centre de congrès, une tour hôtelière et des espaces extérieurs qui généreront 616 millions USD d'impact économique.

Portée du rapport sur le marché du jeu de casino en Amérique du Nord

Un casino est un établissement dédié à certains types de jeux de hasard. Les casinos sont souvent construits à proximité ou en combinaison avec des hôtels, des complexes hôteliers, des restaurants, des boutiques de détail, des bateaux de croisière et d'autres attractions touristiques. Ce rapport vise à fournir une analyse détaillée du marché du jeu de casino en Amérique du Nord. Il se concentre sur la dynamique du marché, les tendances émergentes dans les segments et les marchés régionaux, ainsi que les perspectives sur les différents types de produits et d'applications. Il analyse également les acteurs clés et le paysage concurrentiel.

Le marché du jeu de casino en Amérique du Nord est segmenté par type (casino en direct, baccarat, blackjack, poker, machines à sous et autres jeux de casino) et par géographie (États-Unis, Canada et reste de l'Amérique du Nord).

Le rapport offre la taille et les valeurs du marché en USD au cours de la période de prévision pour les segments ci-dessus.

| Machines à sous | |

| Jeux de table | Blackjack |

| Roulette | |

| Baccarat | |

| Craps | |

| Paris sportifs | |

| Salles de poker | |

| Tables de jeu électroniques | |

| Autres jeux spéciaux (keno, bingo) |

| Jeu de casino terrestre | Casinos commerciaux |

| Casinos tribaux | |

| Salles de cartes | |

| Casino en ligne (social, mobile, etc.) |

| États-Unis | Nord-Est |

| Midwest | |

| Sud | |

| Ouest | |

| Canada | Ontario |

| Colombie-Britannique | |

| Alberta | |

| Québec | |

| Reste du Canada | |

| Mexique | Basse-Californie |

| Mexico et État de Mexico | |

| Nuevo León (Monterrey) | |

| Reste du Mexique |

| Par type de jeu | Machines à sous | |

| Jeux de table | Blackjack | |

| Roulette | ||

| Baccarat | ||

| Craps | ||

| Paris sportifs | ||

| Salles de poker | ||

| Tables de jeu électroniques | ||

| Autres jeux spéciaux (keno, bingo) | ||

| Par plateforme / canal | Jeu de casino terrestre | Casinos commerciaux |

| Casinos tribaux | ||

| Salles de cartes | ||

| Casino en ligne (social, mobile, etc.) | ||

| Par géographie | États-Unis | Nord-Est |

| Midwest | ||

| Sud | ||

| Ouest | ||

| Canada | Ontario | |

| Colombie-Britannique | ||

| Alberta | ||

| Québec | ||

| Reste du Canada | ||

| Mexique | Basse-Californie | |

| Mexico et État de Mexico | ||

| Nuevo León (Monterrey) | ||

| Reste du Mexique | ||

Questions clés auxquelles le rapport répond

Quel est le taux de croissance prévu pour le marché du jeu de casino en Amérique du Nord ?

Le marché devrait croître à un CAGR de 6,59 %, passant de 103,23 milliards USD en 2026 à 142,03 milliards USD d'ici 2031.

Quel segment contribue la plus grande part des revenus ?

Les machines à sous ont contribué 43,68 % des revenus de 2025, ce qui en fait le plus grand segment du marché du jeu de casino en Amérique du Nord.

À quelle vitesse les paris sportifs se développent-ils en Amérique du Nord ?

Les paris sportifs devraient enregistrer un CAGR de 7,26 % jusqu'en 2031, le plus élevé parmi tous les types de jeux.

Pourquoi le Canada est-il considéré comme le pays à la croissance la plus rapide ?

La libéralisation de l'iGaming provincial, menée par l'Ontario et bientôt par l'Alberta, positionne le Canada pour un CAGR de 7,63 % jusqu'en 2031.

Quelles technologies remodèlent l'expérience des joueurs ?

Les portefeuilles numériques sans espèces, l'analyse des machines à sous pilotée par l'IA et les programmes de fidélité omnicanaux redéfinissent l'engagement et l'efficacité opérationnelle sur les plateformes terrestres et en ligne.

Quelle est la concentration du paysage concurrentiel ?

Les cinq plus grands opérateurs détiennent environ la moitié des revenus du secteur, indiquant un marché modérément concentré qui offre encore un potentiel d'expansion pour les acteurs de taille intermédiaire.

Dernière mise à jour de la page le: