Taille et part du marché indien des sports de spectacle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.77 Milliards de dollars |

| Taille du Marché (2026) | 1.88 Milliards de dollars |

| Taille du Marché (2031) | 2.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.32% CAGR |

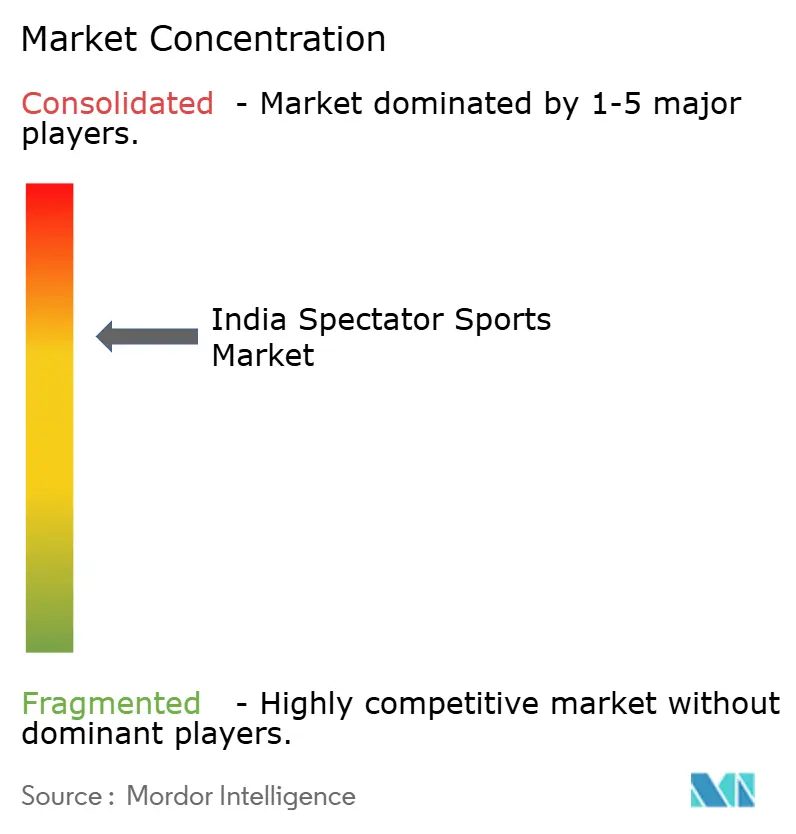

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des sports de spectacle par Mordor Intelligence

La taille du marché indien des sports de spectacle en 2026 est estimée à 1,88 milliard USD, en progression par rapport à la valeur de 2025 de 1,77 milliard USD, avec des projections pour 2031 indiquant 2,56 milliards USD, soit une croissance à un TCAC de 6,32 % sur la période 2026-2031. La dynamique de croissance est alimentée par la consolidation de la diffusion numérique en continu, la hausse du revenu disponible dans les zones métropolitaines et les programmes d'infrastructure soutenus par le gouvernement qui augmentent la capacité des stades et l'accessibilité pour les supporters. Les budgets de parrainage des entreprises continuent de migrer de la publicité traditionnelle vers les sports en direct, car la portée des diffusions et la résonance émotionnelle demeurent inégalées. Dans le même temps, l'engagement dans les sports fantaisie et le déploiement de stades intelligents transforment les spectateurs passifs en participants à forte dépense, diversifiant ainsi les revenus au-delà des droits médias. Bien que le piratage et la hausse des coûts des joueurs pèsent sur la rentabilité, la hausse du rendement par billet permise par la technologie et les offres groupées de diffusion en continu atténuent ces vents contraires.

Principaux enseignements du rapport

- Par type, les équipes et clubs sportifs ont représenté 48,74 % de la taille du marché indien des sports de spectacle en 2025, tandis que les sports individuels sont en passe d'afficher un TCAC de 16,1 % entre 2026 et 2031.

- Par source de revenus, les droits médias ont contribué à hauteur de 42,85 % de la part du marché indien des sports de spectacle en 2025 ; le marchandisage devrait s'accélérer à un TCAC de 18,55 % jusqu'en 2031.

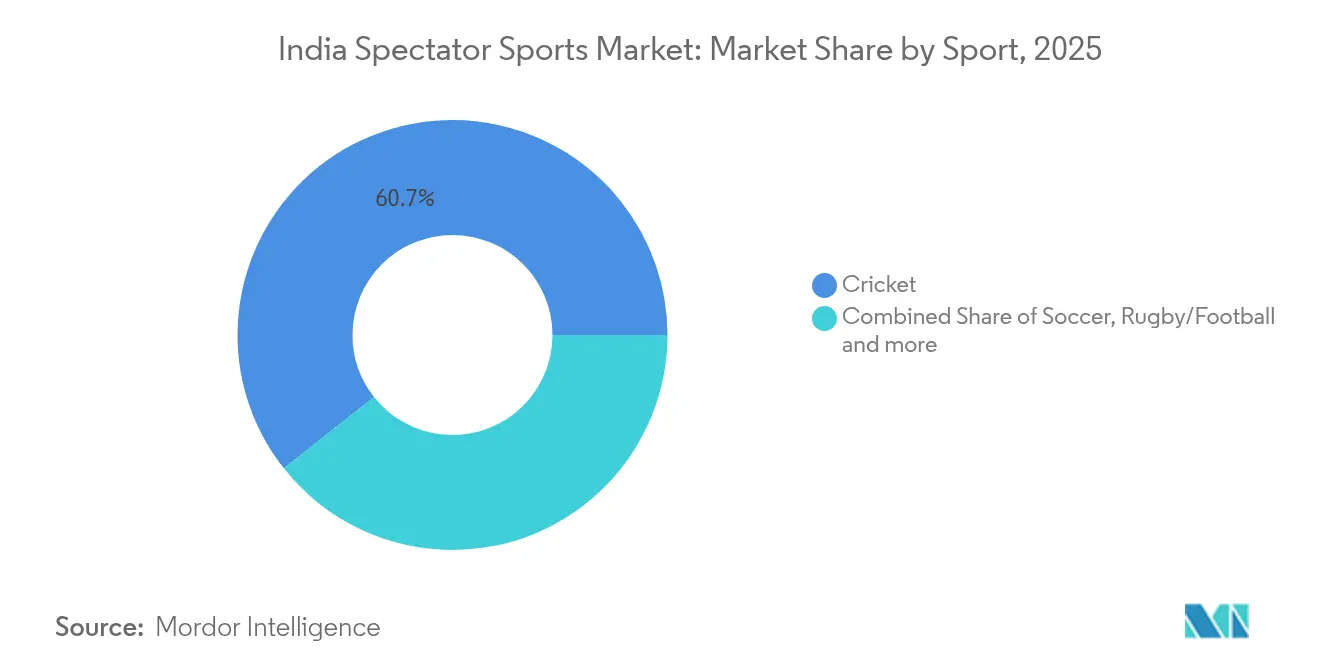

- Par sport, le cricket a conservé une part de 60,65 % du marché indien des sports de spectacle en 2025 ; le cricket féminin devrait se développer à un TCAC de 23,85 % jusqu'en 2031.

- Par zone géographique, l'Inde de l'Ouest a été en tête avec une contribution aux revenus de 29,05 % du marché indien des sports de spectacle en 2025 ; l'Inde de l'Est est sur le point d'afficher un TCAC de 14,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des sports de spectacle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse du revenu disponible et des dépenses de la classe moyenne urbaine | +1.2% | Métropoles et villes de niveau 1 | Moyen terme (2 à 4 ans) |

| Expansion des plateformes de diffusion numérique en continu | +1.8% | National, plus rapide dans le Sud et l'Ouest | Court terme (≤ 2 ans) |

| Programmes gouvernementaux de soutien aux infrastructures | +0.9% | National, accent sur le Nord et le Centre | Long terme (≥ 4 ans) |

| Parrainage d'entreprises en hausse, ancré par l'IPL | +1.4% | National, dense dans l'Ouest et le Sud | Moyen terme (2 à 4 ans) |

| Engagement dans les sports fantaisie se convertissant en présence au stade | +0.7% | Marchés urbains | Court terme (≤ 2 ans) |

| Projets de stades multifonctionnels intelligents | +0.5% | Métropoles et capitales d'État | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du revenu disponible et des dépenses de la classe moyenne urbaine

L'accélération de l'emploi salarié dans les pôles technologiques et de services financiers élargit les budgets discrétionnaires et fait évoluer les habitudes de divertissement vers des expériences en direct haut de gamme. Les forfaits de billets incluant des salons hospitaliers, des services de restauration personnalisés et des ensembles de marchandises se vendent plus rapidement que les billets en admission générale, ce qui témoigne d'une volonté de payer pour l'exclusivité. Cette tendance stimule également la hausse des prix de vente moyens des maillots répliques et des objets de collection sous licence qui célèbrent l'identité des franchises. Les consommateurs métropolitains font preuve d'une plus grande fidélité à la marque lorsque la valeur expérientielle s'aligne sur des modes de vie aspirationnels, un fait reflété dans des recettes aux guichets par habitant constamment plus élevées à Mumbai, Bengaluru et Delhi [1]Source : Business Standard Staff, "La dynamique de consommation urbaine en Inde reste intacte malgré un certain ralentissement : Rapport," business-standard.com . La hausse du revenu disponible soutient donc la résilience du chiffre d'affaires, même lorsque la volatilité macroéconomique freine d'autres catégories discrétionnaires.

Expansion des plateformes de diffusion numérique en continu

La combinaison Disney-Reliance de Hotstar et Viacom18 rassemble environ 750 millions d'utilisateurs mensuels, permettant une portée nationale et un ciblage granulaire des audiences. Les matchs IPL accessibles gratuitement sur JioCinema ont reconfiguré les attentes des téléspectateurs en 2024, contraignant les concurrents à innover autour de niveaux freemium, de commentaires en langues régionales et de superpositions de statistiques en réalité augmentée. Le pouvoir d'achat consolidé influence déjà les futurs appels d'offres pour les droits médias, car les ligues évaluent si un nombre réduit de soumissionnaires pourrait plafonner l'escalade de la valeur des contrats. Parallèlement, les annonceurs bénéficient du plafonnement de la fréquence multiplateforme et de tableaux de bord de mesure unifiés qui réduisent les dépenses inutiles. La transition rapide vers la consommation de télévision connectée dans les villes de plus petite taille raccourcit les cycles de monétisation pour les sports de niche autrefois limités aux fenêtres de télévision payante, accélérant ainsi la diversification des revenus.

Programmes gouvernementaux de soutien aux infrastructures

Le financement Khelo India et les allocations au niveau des États transforment des enceintes vétustes en arènes multisports équipées d'éclairages LED, de billetterie automatisée et d'installations de soutien aux athlètes. L'enveloppe de 1 000 crores INR (120 millions USD) allouée par l'Odisha pour les Jeux nationaux 2025 illustre un investissement à long terme qui stimule l'emploi local, le tourisme et l'utilisation des sites[2]Source : Times of India Sports Desk, "La politique nationale du sport 2025 sera bientôt lancée," timesofindia.indiatimes.com . L'amélioration des chaînes d'approvisionnement pour la gestion des terrains et des infrastructures de diffusion réduit les coûts d'exploitation pour les organisateurs d'événements, permettant une tarification plus compétitive sur les marchés précédemment contraints par des installations médiocres. À terme, des équipements de qualité dans les villes de niveau 2 ouvrent de nouveaux bassins de supporters, rééquilibrant la concentration géographique vers les métropoles historiques.

Parrainage d'entreprises en hausse, ancré par le succès de l'IPL

Le renouvellement record du parrainage-titre de Tata pour 2 500 crores INR (300 millions USD) jusqu'en 2028 a réinitialisé les références de valorisation pour toutes les propriétés sportives indiennes [4]Source : SportBusiness Staff, "Tata conserve les droits de parrainage-titre de l'IPL dans un accord record," sportbusiness.com . Des marques hors des catégories endémiques, telles que les portefeuilles de technologie financière et les constructeurs de véhicules électriques, s'engagent désormais sur des contrats pluriannuels pour sécuriser un inventaire de premier plan. Les activations multiplateformes mêlant télévision, diffusion en continu et engagements sur le terrain génèrent une hausse mesurable de l'affinité à la marque chez les 18-34 ans, incitant les directions à réorienter les budgets de la télévision traditionnelle. Les flux entrants de frais de parrainage améliorent le fonds de roulement des ligues et encouragent l'expansion vers les formats féminins et les nouvelles zones géographiques, amplifiant le volant de croissance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Piratage des retransmissions en direct érodant la valeur des droits médias | -1.1% | Marchés urbains à forte pénétration d'internet | Court terme (≤ 2 ans) |

| Frais de franchise et salaires des joueurs comprimant les marges | -0.8% | Ligues premium à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement des transports dans les villes de niveau 2 limitant les événements | -0.6% | Villes de niveau 2 et de niveau 3 | Long terme (≥ 4 ans) |

| Risques de cybersécurité pour les plateformes de billetterie et de sports fantaisie | -0.4% | Marchés axés sur le numérique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Piratage des retransmissions en direct érodant la valeur des droits médias

Les plateformes de diffusion non officielles détournent les impressions publicitaires, faussent les indicateurs de mesure d'audience et réduisent la motivation des diffuseurs à augmenter leurs offres pour les droits de diffusion. Une proportion notable de téléspectateurs indiens auraient recours au partage de mots de passe ou à l'accès à des liens de diffusion illégaux, entraînant des pertes de revenus annuelles substantielles se chiffrant en centaines de millions. Cela a un impact direct sur la rentabilité du segment le plus lucratif du marché indien des sports de spectacle. L'application des mesures anti-piratage est encore compliquée par la réapparition rapide de sites miroirs peu après les efforts de suppression. Par conséquent, les détenteurs de droits sont contraints d'allouer des ressources importantes à des technologies telles que le tatouage numérique et les interventions juridiques, ce qui alourdit les coûts opérationnels. De plus, les annonceurs examinent de plus en plus attentivement les données de portée d'audience, ce qui incite à inclure des clauses contractuelles plus strictes et contribue à la baisse du coût pour mille impressions (CPM).

Frais de franchise et salaires des joueurs comprimant les marges

En 2024, l'Indian Premier League (IPL) a connu une hausse notable des salaires des joueurs, attribuée à la hausse des prix aux enchères. Cette tendance à la hausse reflète la compétitivité financière croissante au sein de la ligue. Parallèlement, l'introduction de nouvelles ligues a été marquée par une augmentation significative des droits d'entrée des équipes, sous l'effet d'une attention médiatique accrue et de l'enthousiasme du marché. Ces évolutions soulignent l'expansion du paysage commercial du cricket et son attrait croissant pour les investisseurs et les parties prenantes. Ces dépenses mettent à rude épreuve les flux de trésorerie, car le partage des revenus des pools centraux accuse souvent un décalage d'une saison, nécessitant un financement relais à des taux d'intérêt élevés. Les clubs de la Women's Premier League, bien que bénéficiant d'un engouement rapide des supporters, font déjà face à des ratios de plafond salarial qui rappellent ceux des premières années de l'IPL masculin, signalant des risques pour la viabilité si le parrainage se tasse. Les disciplines plus modestes comme le kabaddi et le hockey connaissent une inflation salariale similaire alors qu'elles s'efforcent de retenir leurs athlètes phares face aux offres étrangères.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les modèles de franchise moteurs du succès commercial

Le segment des équipes et clubs sportifs a représenté 48,74 % du marché indien des sports de spectacle en 2025, porté par le modèle de franchise qui allie l'engouement local aux normes de gouvernance d'entreprise. Les sports individuels ont collectivement affiché une perspective de TCAC de 16,1 %, signalant des appétits diversifiés au-delà des formats d'équipe. Le cricket de franchise demeure la référence en matière de bonnes pratiques opérationnelles, mais les ligues de kabaddi, de football et de volleyball s'inspirent de son partage des revenus, de ses plafonds salariaux et de ses enchères pour les joueurs vedettes. Les offres de diffusion améliorées et l'uniformité du calendrier favorisent un visionnage régulier, stimulant la demande des annonceurs. Pendant ce temps, les promoteurs de sports individuels exploitent la narration autour des athlètes pour susciter la passion des supporters et exiger des cachets de présence élevés.

Les cadres commerciaux du système de franchise génèrent des flux de revenus prévisibles — pools médias centraux, reversements de licences et partage des recettes hospitalières — atténuant la saisonnalité. En revanche, les sports individuels reposent sur des calendriers d'événements phares, nécessitant des pipelines de parrainage solides et une gestion des coûts agile. Les deux voies bénéficient des objets de collection numériques qui transforment les moments forts en jetons non fongibles monétisables, ajoutant des revenus supplémentaires sans surcoûts liés aux stades. La coexistence de ces modèles élargit le marché indien des sports de spectacle, garantissant que les exploits locaux en boxe ou en badminton peuvent obtenir une diffusion nationale aux côtés des blockbusters du cricket.

Par source de revenus : la domination des droits médias face à la disruption numérique

Les droits médias ont représenté 42,85 % des revenus de 2025, mais l'intensification de la consolidation de la diffusion en continu modère déjà la fièvre des enchères. Le marchandisage, avec un TCAC projeté de 18,55 % jusqu'en 2031, exploite la portée du commerce électronique, le marketing d'influence et des chaînes d'approvisionnement à conception rapide pour convertir l'engouement émotionnel en achats tout au long de l'année. Le parrainage reste le second pilier stable, les marques constatant un retour sur investissement croissant grâce aux indicateurs d'engagement en temps réel et aux activations basées sur les données. Les recettes de billetterie, bien que toujours cycliques, bénéficient des avantages supplémentaires offerts par les stades intelligents qui augmentent les dépenses par spectateur.

La taille du marché indien des sports de spectacle liée aux droits médias continuera d'augmenter en termes absolus à mesure que davantage de propriétés atteignent la qualité de diffusion ; cependant, sa part pourrait diminuer à mesure que les flux annexes s'accélèrent. Les stratégies de marchandisage comprennent désormais des lancements en édition limitée, des tissus durables et des articles signés par des athlètes vendus via le commerce en direct pendant les matchs. Le regroupement des parrainages sur les ligues masculines et féminines encourage les annonceurs à conclure des accords multi-propriétés, réduisant le risque de renouvellement pour les détenteurs de droits. Ensemble, ces évolutions améliorent la stabilité des revenus tout en réduisant l'exposition systémique à un seul canal.

Par type de sport : l'hégémonie du cricket face aux défis démographiques

Le cricket a conservé une part de 60,65 % en 2025, mais sa domination n'implique plus l'exclusivité. La taille du marché indien des sports de spectacle pour le cricket féminin devrait progresser à un TCAC de 23,85 %, reflétant des attitudes sociales progressistes et des investissements délibérés dans les filières athlétiques féminines. La communauté de jeunes supporters du football s'élargit lors des tournois internationaux, offrant des fenêtres de diffusion qui complètent le calendrier national de cricket. Le kabaddi et le badminton prospèrent grâce à leur familiarité culturelle et à la pratique scolaire, permettant l'acquisition d'audience avec des dépenses marketing modestes.

Les sports émergents exploitent des formats plus courts et des vitrines mixtes pour attirer des supporters natifs des réseaux sociaux qui préfèrent un contenu condensé. Simultanément, les instances dirigeantes du cricket expérimentent des ajustements de règles et des programmations de matchs nocturnes pour lutter contre la lassitude des formats et protéger l'audience. Du point de vue des annonceurs, les portefeuilles multisports couvrent le risque de concentration tout en exploitant des ensembles de données communes sur les supporters, générant une valeur supplémentaire sur les accords de droits. La diversification signale ainsi la maturité du marché et une plus grande résilience aux fluctuations d'audience d'un seul sport.

Analyse géographique

L'Inde de l'Ouest a généré 29,05 % des revenus en 2025 grâce au poids financier de Mumbai, à des liaisons de transport solides et à un riche vivier de parrains. L'Inde de l'Est présente les perspectives de croissance les plus rapides avec un TCAC de 14,05 %, portée par les modernisations de stades à Kolkata et Bhubaneswar qui libèrent une demande latente. Les données démographiques riches en technologie de l'Inde du Sud soutiennent une tarification premium, tandis que les États très peuplés de l'Inde du Nord offrent de l'échelle une fois que les infrastructures et le marketing auront comblé le sous-approvisionnement historique. L'Inde centrale montre des signes prometteurs à mesure que les programmes de villes intelligentes intègrent des enceintes sportives dans les budgets de rénovation urbaine.

La différenciation régionale oblige les ligues à personnaliser les calendriers, les commentaires en langues locales et la sensibilisation dans les écoles. Par exemple, le commentaire en bengali améliore les indices d'écoute dans l'Inde de l'Est, tandis que la narration en kannada stimule l'engagement au Karnataka. Le prix abordable des billets de cricket présente des variations régionales significatives, les prix à Ahmedabad étant comparativement moins élevés qu'à Mumbai. Cette disparité de prix améliore l'accessibilité pour un public plus large et favorise la croissance de l'engouement pour le cricket sur les marchés émergents. Ces micro-stratégies sur mesure garantissent que le marché indien des sports de spectacle reste inclusif tout en maximisant la capture des revenus locaux.

Paysage concurrentiel

L'environnement concurrentiel est oligopolistique, les principaux conglomérats — Reliance-Disney, Sony-Zee, Star Sports, Dream Sports et JSW-GMR — contrôlant une part significative des revenus du marché. Leur intégration verticale dans la production de contenu, la distribution et la technologie consolide leur pouvoir de négociation avec les ligues et les annonceurs. La fusion Disney-Reliance, par exemple, regroupe les actifs de la télévision linéaire et de la diffusion en continu pour offrir une présence nationale à une échelle inégalée, comprimant le pouvoir de négociation des diffuseurs plus petits.

Des acteurs numériques perturbateurs tels que Dream11 réduisent la dépendance aux intermédiaires de diffusion en monétisant des relations directes avec les consommateurs. Les analyses de données tirées du gameplay éclairent des lancements de marchandises ciblés et des offres de vente croisée d'événements, créant une boucle vertueuse d'engagement et de revenus. Les propriétaires de franchises se diversifient dans des propriétés étrangères — l'acquisition du Hampshire County Cricket Club par GMR en étant un exemple récent — pour mondialiser leur capital de marque et couvrir la volatilité nationale.

L'avantage concurrentiel durable repose de plus en plus sur l'adoption des technologies. Les partenariats pour les stades intelligents avec les opérateurs de télécommunications permettent les paris en micro-temps réel et la diffusion en ultra-haute définition, renforçant l'immersion des supporters et la visibilité des sponsors. Les capacités en matière de cybersécurité et de conformité réglementaire constituent des fossés concurrentiels supplémentaires, dissuadant les entrants sous-capitalisés. Dans l'ensemble, l'étendue des flux de revenus des acteurs en place les protège contre les chocs liés à un seul canal, consolidant leur domination.

Leaders du secteur indien des sports de spectacle

Disney Star (Star Sports)

Viacom18 Media

Sony Pictures Networks India

Zee Entertainment Enterprises

Board of Control for Cricket in India (BCCI)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Disney Star et Reliance Industries ont finalisé la fusion de leurs actifs médias indiens, formant le plus grand diffuseur sportif du pays.

- Septembre 2024 : GMR Group a acquis une participation de 49 % dans le Hampshire County Cricket Club pour 1 200 crores INR (144 millions USD).

- Août 2024 : JioCinema a lancé une superposition de statistiques en réalité augmentée pour les diffusions IPL en direct, permettant aux téléspectateurs d'afficher en temps réel la vitesse des joueurs et les données de placement des tirs sur leurs appareils mobiles.

- Juillet 2024 : Gautam Adani et Torrent Group ont acquis le contrôle de la franchise IPL Gujarat Titans, poursuivant la consolidation des équipes de cricket sous des conglomérats diversifiés.

Périmètre du rapport sur le marché indien des sports de spectacle

Un sport de spectacle est un sport qui implique l'existence d'un public, sa compétition étant organisée dans un stade ou un lieu spécifique. Il possède son propre ensemble de cultures, par exemple les pom-pom girls, les animations d'avant-match et de mi-temps telles que les feux d'artifice. Le cricket, le tennis, le volleyball, le football, le golf et la boxe font partie des sports de spectacle les plus populaires. Les sports de spectacle existent sur une large gamme de popularité, allant de l'extrêmement confidentiel à l'omniprésent.

Le marché indien des sports de spectacle est segmenté par type de sport (cricket, hockey, football, badminton, courses et autres) et par source de revenus (droits médias, marchandisage, billetterie, parrainage). Le rapport propose la taille du marché et les prévisions pour le marché indien des sports de spectacle en valeur (USD) pour tous les segments ci-dessus.

| Équipes et clubs sportifs |

| Courses |

| Sports individuels |

| Droits médias |

| Marchandisage |

| Billetterie |

| Parrainage |

| Football |

| Cricket |

| Rugby/Football américain |

| Tennis |

| Autres types de sports |

| Inde du Nord |

| Inde du Sud |

| Inde de l'Ouest |

| Inde de l'Est |

| Inde centrale |

| Par type | Équipes et clubs sportifs |

| Courses | |

| Sports individuels | |

| Par source de revenus | Droits médias |

| Marchandisage | |

| Billetterie | |

| Parrainage | |

| Par type de sport | Football |

| Cricket | |

| Rugby/Football américain | |

| Tennis | |

| Autres types de sports | |

| Par zone géographique | Inde du Nord |

| Inde du Sud | |

| Inde de l'Ouest | |

| Inde de l'Est | |

| Inde centrale |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché indien des sports de spectacle ?

Le marché est évalué à 1,88 milliard USD en 2026 et devrait atteindre 2,56 milliards USD d'ici 2031.

Quel segment génère les revenus les plus élevés ?

Les droits médias contribuent à hauteur de 42,85 % du total des revenus, ce qui en fait le flux dominant.

Quel sport connaît la croissance la plus rapide en Inde ?

Le cricket féminin devrait se développer à un TCAC de 23,85 % jusqu'en 2031, soit le taux le plus élevé parmi tous les sports.

Quelle région offre le potentiel de croissance le plus rapide ?

L'Inde de l'Est devrait afficher un TCAC de 14,05 % entre 2026 et 2031, grâce aux nouveaux investissements en infrastructure.

Quel est l'impact des plateformes de sports fantaisie sur la présence au stade ?

Les participants aux sports fantaisie font preuve d'un engagement plus élevé vis-à-vis des événements en direct, contribuant à une augmentation des revenus par la vente de billets et de marchandises.

Dernière mise à jour de la page le: