Taille et part du marché des engrais en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 9 Milliards de dollars |

| Taille du Marché (2026) | 9.37 Milliards de dollars |

| Taille du Marché (2031) | 11.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.15% CAGR |

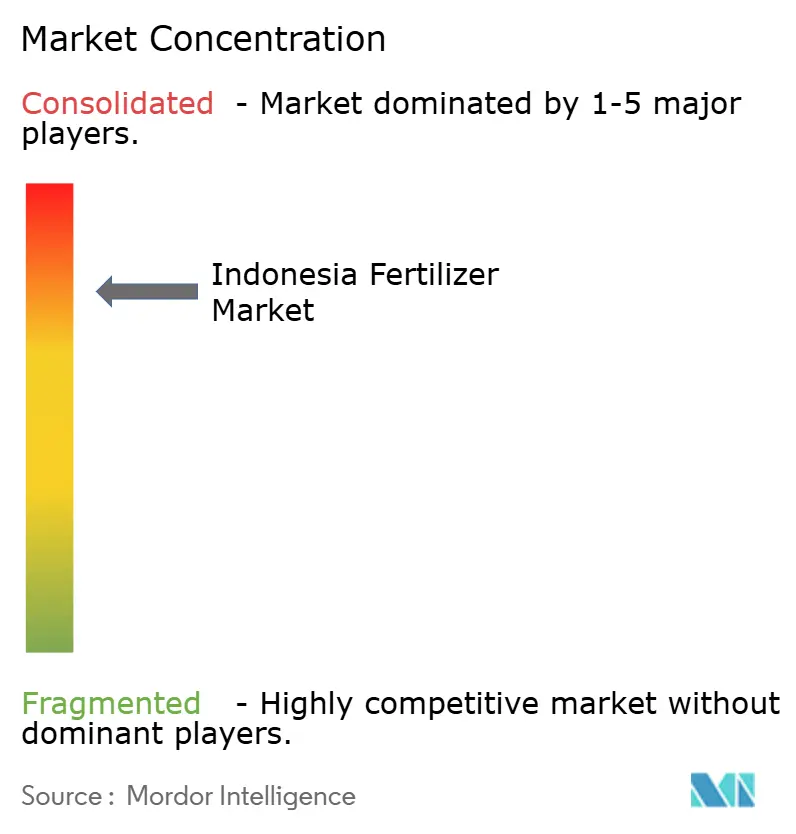

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais en Indonésie par Mordor Intelligence

La taille du marché des engrais en Indonésie était évaluée à 9 milliards USD en 2025 et devrait progresser de 9,37 milliards USD en 2026 pour atteindre 11,49 milliards USD d'ici 2031, à un TCAC de 4,15 % durant la période de prévision (2026-2031). Le fort financement public destiné aux subventions aux intrants et le replantage des palmeraies vieillissantes constituent l'épine dorsale de la demande sur le marché des engrais en Indonésie. Une allocation gouvernementale de 9,5 millions de tonnes métriques de produits subventionnés dans le cadre du régime de prix de détail maximum stabilise la consommation même lorsque les prix du gaz naturel augmentent, comprimant les marges des producteurs. De nouveaux projets de mélange NPK d'une valeur supérieure à 1 milliard USD renforcent la valeur ajoutée nationale et maintiennent le marché des engrais en Indonésie sur la bonne voie pour répondre à la demande d'exportation régionale. La dynamique concurrentielle reflète une concentration de marché extrême, les 5 premières entreprises, dont PT Pupuk Kalimantan Timur (PKT), PT Petrokimia Gresik, Wilmar International Limited, PT Saraswanti Anugerah Makmur Tbk et Agrifert Marketing Pte Ltd (Kuok Group), maintenant des positions significatives grâce à des opérations intégrées dans l'huile de palme. Cette concentration crée à la fois une efficacité opérationnelle et une vulnérabilité stratégique, car les perturbations d'approvisionnement des principaux producteurs peuvent avoir un impact significatif sur la sécurité alimentaire nationale.

Principaux enseignements du rapport

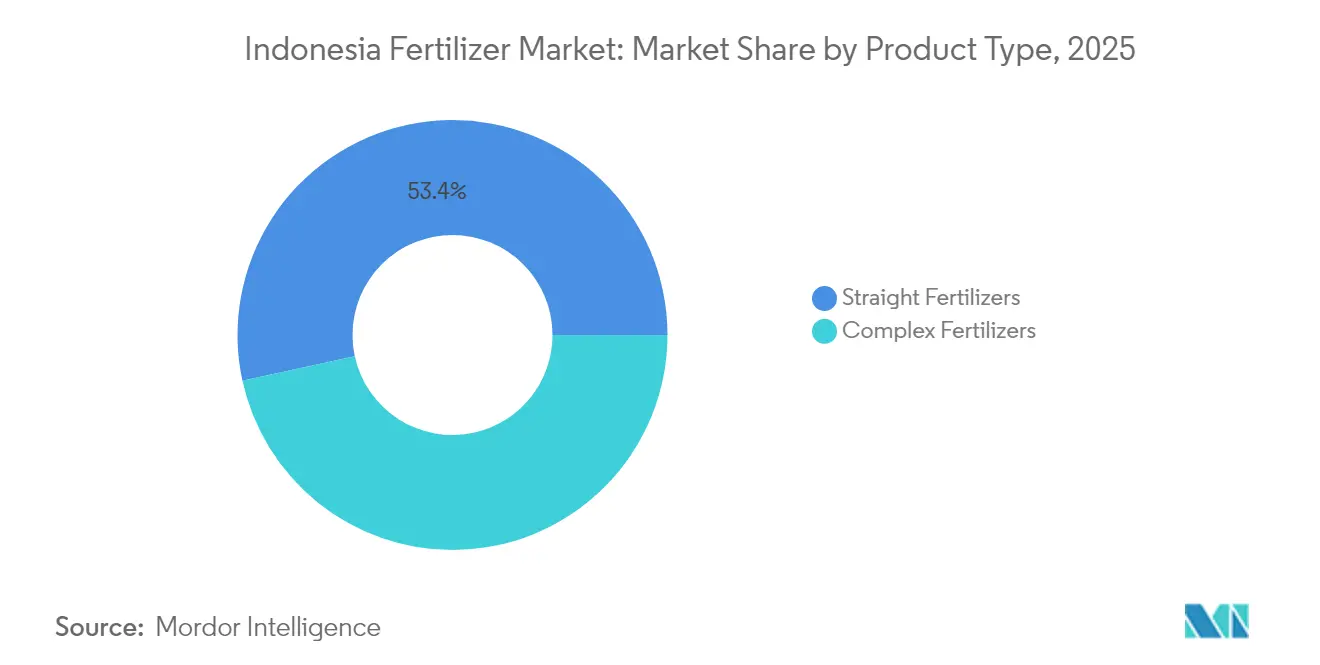

- Par type de produit, les engrais simples ont capté 53,42 % de la part du marché des engrais en Indonésie en 2025. Les engrais en micronutriments devraient se développer à un TCAC de 7,96 % jusqu'en 2031, ce qui en fait la catégorie de produits à la croissance la plus rapide.

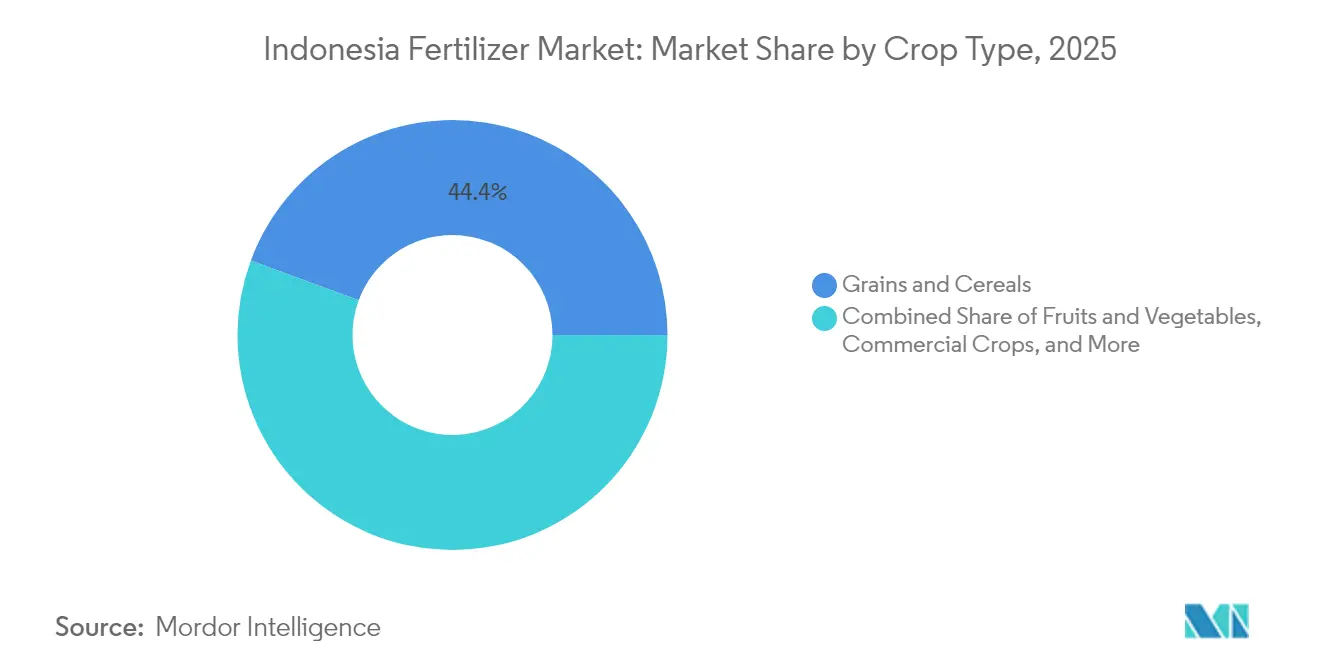

- Par type de culture, les céréales et grains ont représenté 44,36 % de la part du marché des engrais en Indonésie en 2025, et les fruits et légumes devraient enregistrer la croissance la plus rapide avec un TCAC de 6,4 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des engrais en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Élargissement de la subvention gouvernementale aux engrais (HET) | +1.2% | Java, Sumatra et Sulawesi | Moyen terme (2 à 4 ans) |

| Programmes d'autosuffisance en riz et en maïs | +0.8% | Java, Sumatra et Kalimantan | Long terme (≥ 4 ans) |

| Nouvelles usines de mélange NPK sous Pupuk Indonesia | +0.6% | Java et Sumatra | Moyen terme (2 à 4 ans) |

| Cycle de replantage des palmeraies | +0.5% | Sumatra, Kalimantan et Papouasie | Long terme (≥ 4 ans) |

| Croissance des besoins en nutriments spécialisés pour l'horticulture orientée vers l'exportation | +0.4% | Java, Sumatra et régions orientales | Moyen terme (2 à 4 ans) |

| Adoption précoce de la fertilisation de précision par drone à Java | +0.3% | Java (en premier) puis à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Élargissement de la subvention gouvernementale aux engrais (HET)

Selon le ministère indonésien, le budget 2025 a alloué 9,5 millions de tonnes métriques d'engrais subventionnés, dont 4,6 millions de tonnes métriques d'urée, 4,2 millions de tonnes métriques de NPK et 500 000 tonnes métriques de produits organiques, maintenant les prix à IDR 2 250/kg (0,14 USD) pour l'urée et à IDR 2 300/kg (0,15 USD) pour le NPK, des niveaux bien inférieurs aux cotations commerciales[1].Source : BSIP Serealia Relations publiques, « Le quota d'engrais 2024 passe à 9,55 millions de tonnes », Ministère de l'Agriculture, serealia.bsip.pertanian.go.id Ce volume garanti soutient le marché des engrais en Indonésie même lorsque les dépenses fiscales approchent 3,3 milliards USD, soit environ 2,8 % du PIB. En liant les livraisons à la base de données agriculteurs e-RDKK, les autorités minimisent les fuites et orientent les nutriments vers les cultures prioritaires. Les fournisseurs bénéficient également d'une visibilité sur les enlèvements trimestriels, permettant une planification de la production plus fluide et une meilleure gestion du fonds de roulement.

Programmes d'autosuffisance en riz et en maïs

Le président Prabowo vise l'autosuffisance en riz d'ici 2026 et en maïs dans un délai de trois ans, stimulant l'adoption plus large du NPK équilibré par rapport aux produits à nutriment unique dans les nouvelles zones de culture à Sulawesi et à Kalimantan. Une densité de plantation plus élevée et des calendriers de double culture augmentent les besoins en nutriments par hectare, compensant les futurs gains d'efficacité issus de l'agriculture de précision. Les kits de semences distribués dans le cadre du programme Kartini Tani incluent des recommandations en matière d'engrais, incitant les agriculteurs à adopter une gestion intégrée de la fertilité des sols. Les distributeurs privés signalent que la demande de NPK enrichi en zinc a triplé dans les îles orientales depuis mi-2024.

Nouvelles usines de mélange NPK sous Pupuk Indonesia

Pupuk Indonesia met en service 2 millions de tonnes métriques supplémentaires par an de capacité de mélange NPK, portant la capacité nominale nationale à 14 millions de tonnes métriques et réduisant la dépendance aux importations pour les formulations complexes[2].Source : Sinta Ambarwati, « Pupuk Indonesia révèle que la capacité de production 2024 atteint 14 millions de tonnes », Antara News, antaranews.com. Les nouvelles lignes intègrent des systèmes d'enrobage en ligne qui adaptent la teneur en micronutriments par micro-région, une innovation qui améliore la réponse des cultures et réduit les pertes. L'approvisionnement local en roche phosphatée de Kalimantan améliore encore le profil de coût et protège le marché des engrais en Indonésie des fluctuations du fret mondial. Les premiers accords d'enlèvement indiquent que 15 % de la production incrémentale pourrait atteindre les États voisins de l'Association des nations de l'Asie du Sud-Est (ASEAN) d'ici 2027.

Cycle de replantage des palmeraies

Le financement gouvernemental indonésien pour le programme de rajeunissement des palmeraies populaires a doublé pour atteindre IDR 60 millions (3 750 USD) par hectare, garantissant une demande prévisible en engrais durant la phase d'établissement de trois ans portant sur 180 000 hectares par an [3]Source : BSIP Serealia Relations publiques, « À partir du 1er janvier 2025, les engrais subventionnés sont prêts à être distribués », Ministère de l'Agriculture, serealia.bsip.pertanian.go.id. Des essais menés par PT Petrokimia Gresik montrent que les mélanges K-Mag sans chlorure stimulent la croissance précoce des frondes de 12 % par rapport au chlorure de potassium, créant une marge pour une tarification premium. Les gestionnaires de plantations passent des achats annuels en vrac à des contrats trimestriels d'appel qui échelonnent les livraisons et lissent les charges d'entrepôt. Les banques intègrent désormais des lignes de crédit pour engrais dans les prêts de replantage, renforçant la visibilité de la consommation jusqu'en 2030.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réductions du budget des subventions créant des pénuries d'approvisionnement | −0.9% | À l'échelle nationale, les îles périphériques les plus touchées | Court terme (≤ 2 ans) |

| Volatilité des prix du gaz naturel entraînant une hausse des coûts de l'urée | −0.7% | Centres de production à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Prolifération des engrais contrefaits dans les circuits informels | −0.4% | Sumatra rural et Kalimantan | Moyen terme (2 à 4 ans) |

| Pression environnementale liée au ruissellement des nutriments dans les tourbières | −0.3% | Zones de tourbières de Sumatra et de Kalimantan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du gaz naturel entraînant une hausse des coûts de l'urée

Le GNL regazéifié se négocie désormais à 16,77 USD par MMBtu contre 6 USD dans le cadre de la subvention précédente, ajoutant 50 à 70 USD au coût de chaque tonne métrique d'urée et comprimant les marges des fabricants nationaux. Les producteurs recherchent des contrats gaziers à long terme indexés sur des formules Brent moins une décote pour stabiliser les coûts des intrants. Plusieurs usines évaluent des voies d'ammoniac bleu lié à la capture du carbone pour débloquer des financements concessionnels et se couvrir contre la volatilité des combustibles fossiles.

Pression environnementale liée au ruissellement des nutriments dans les tourbières

Un contrôle accru du ruissellement des nutriments et des émissions de carbone dans les écosystèmes tourbeux pourrait imposer des plafonds d'application plus stricts, freinant la croissance de la demande dans les provinces à forte concentration de plantations. Des projets de lignes directrices envisagent de rendre obligatoire l'incorporation de 30 % de matière organique et d'interdire les engrais à base d'ammonium durant les mois de forte pluviométrie. Les sociétés de plantation pilotent des granulés à libération lente et des mélanges de biochar qui réduisent les pertes par lessivage jusqu'à 40 %, absorbant potentiellement une partie du choc réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les grades azotés détiennent la plus grande part

Les engrais simples ont dominé avec 53,42 % de la part du marché des engrais en Indonésie en 2025, une position ancrée par la part de 60 % de l'urée dans le volume d'azote et par l'allocation de 4,6 millions de tonnes métriques soutenue par le HET pour la saison 2025. L'abondance des matières premières d'ammoniac locales maintient les coûts de l'urée bas, tandis que de larges réseaux de distributeurs acheminent le produit vers les zones rizicoles et maïsicoles reculées qui consomment la majeure partie des intrants azotés dans le cadre du plan swasembada pangan. Le nitrate de calcium ammoniacal et le sulfate d'ammonium occupent des niches spécifiques aux sols, et la synthèse d'ammoniac en pays alimente largement la demande intérieure, renforçant le leadership des grades azotés au sein de la taille du marché des engrais en Indonésie.

Les engrais en micronutriments affichent la progression la plus rapide, avançant à un TCAC de 7,96 % jusqu'en 2031, à mesure que l'agriculture de précision se répand de Java à Sumatra et soutient l'horticulture orientée vers l'exportation. Les ventes de NPK complexe progressent également régulièrement, car 2 millions de tonnes métriques de nouvelle capacité de mélange portent la capacité nominale nationale à 14 millions de tonnes métriques, réduisant la dépendance aux importations et adaptant les enrobages en micronutriments par micro-région. Les grades phosphatés et potassiques restent exposés aux fluctuations du fret car l'Indonésie importe la quasi-totalité du DAP, du MAP et du MOP, tandis que les nutriments secondaires gagnent du terrain dans les sols acides de Kalimantan et de Sumatra qui limitent les rendements des plantations à long terme.

Par type de culture : les céréales et grains dominent la demande

Les céréales et grains ont absorbé 44,36 % du total des nutriments en 2025, portés par les rizières qui ont à elles seules consommé 40 % de la taille du marché des engrais en Indonésie à Java, Sumatra et Sulawesi. Les objectifs gouvernementaux d'autosuffisance en riz d'ici 2026 et une hausse de 48 % en glissement annuel des récoltes de maïs au premier trimestre 2025 maintiennent des taux d'application par hectare élevés à 250-300 kg, bien au-dessus des normes régionales. Les subventions atténuent la sensibilité aux prix et garantissent des enlèvements stables, assurant que les céréales restent l'ancre volumique de la part du marché des engrais en Indonésie.

Les fruits et légumes représentent le segment d'utilisation à la croissance la plus rapide, devant se développer à un TCAC de 6,4 % jusqu'en 2031, les contrats d'exportation premium justifiant des régimes de 400 à 500 kg de nutriments et ayant un impact disproportionné sur la valeur totale. Les palmeraies continuent d'ajouter des tonnages réguliers grâce au programme de rajeunissement des palmeraies populaires, qui finance IDR 60 millions (3 750 USD) par hectare de jeunes plantations et maintient fermes les demandes en potassium et en phosphore. Les légumineuses et oléagineux enregistrent des gains modérés, tandis que la demande pour les gazons et les plantes ornementales reste une niche liée aux budgets d'aménagement paysager urbain à Jakarta et Surabaya.

Analyse géographique

Java a consommé une part significative du total des nutriments en 2025, ce qui en fait le plus grand cluster provincial au sein du marché des engrais en Indonésie. Les denses réseaux d'irrigation, les routes rurales goudronnées et la proximité des ports de Surabaya et de Jakarta compriment les écarts de fret à seulement 5 % au-dessus des cotations à la sortie d'usine. Les doubles saisons rizicoles de l'île et la hausse des exportations de légumes ancrent davantage des demandes stables en urée et en micronutriments. Les services de drones de précision émergent en premier ici car la connectivité mobile et le niveau d'éducation des agriculteurs sont les plus élevés, accélérant la transition vers des mélanges à taux variable.

Sumatra représente une part majeure des enlèvements nationaux, portée par les palmeraies qui privilégient les mélanges riches en potassium et les zones rizicoles dispersées dans les plaines fluviales. Le transport d'engrais par barge sur les fleuves Musi et Siak réduit les coûts logistiques, mais les coûts du dernier kilomètre à l'intérieur des terres font encore monter les prix de détail de 15 % par rapport aux références de Java. Les cargaisons de potasse arrivent à Belawan et Dumai, puis sont acheminées par convois de camions alignés sur les calendriers de replantage des plantations, créant des pics trimestriels visibles sur le marché des engrais en Indonésie. La part de Sulawesi continue d'augmenter grâce à l'adoption du maïs hybride, tandis que les cacaoyères du centre passent aux intrants à base de sulfate qui corrigent l'acidité des sols.

L'Indonésie orientale, comprenant Kalimantan, la Papouasie, les Moluques et Nusa Tenggara, représente le bassin le plus petit mais à la croissance la plus rapide, progressant de 5 à 7 % par an à partir d'une base faible. Les fermes de transmigration de Kalimantan et les nouvelles concessions de palmeraies génèrent des commandes en vrac prévisibles, bien que les plafonds de nutriments dans les tourbières puissent tempérer les volumes à long terme. Le futur complexe d'engrais de 1 milliard USD en Papouasie à Fakfak réduira les délais de livraison de 40 jours une fois opérationnel et étendra la distribution côtière aux petits exploitants de manioc et de sagou. Les îles éloignées font encore face à des perturbations météorologiques qui font monter les prix de détail jusqu'à 25 %, poussant les autorités à tester des corridors de subvention par pétrolier maritime pour harmoniser les prix sur le marché des engrais en Indonésie.

Paysage concurrentiel

Le marché des engrais en Indonésie présente un profil de concentration de marché élevé distinct, où les cinq premiers producteurs représentent 84 % du volume national et donnent le ton en matière de discipline tarifaire et de fiabilité de l'approvisionnement. Le marché des engrais en Indonésie est oligopolistique, les cinq premiers producteurs, PT Pupuk Kalimantan Timur (PKT), PT Petrokimia Gresik, Wilmar International Limited, Agrifert Marketing Pte Ltd (Kuok Group) et PT Saraswanti Anugerah Makmur Tbk, détenant la plus grande part, tandis que les acteurs axés sur les cargaisons de potasse et de phosphate diammonique cèdent des parts aux mélangeurs locaux lorsque les pics de fret mondial élargissent les différentiels de coût à destination.

La concurrence tourne de plus en plus autour de l'adoption technologique plutôt que de la seule capacité nominale. Pupuk Indonesia s'est associé à Toyo Engineering et Itochu pour construire le GAIA (Initiative d'ammoniac vert) à Aceh, une installation hybride combinant électrolyseur et gaz naturel qui pourrait réduire les émissions de carbone de 450 000 tonnes métriques par an une fois pleinement déployée. La filiale locale de Yara International poursuit un modèle de service premium dans lequel des agronomes effectuent des prélèvements de sol en exploitation et prescrivent des mélanges personnalisés qui commandent jusqu'à 18 % de majoration tarifaire par rapport aux grades de commodité. ICL Group se concentre sur les micronutriments hydrosolubles et chélatés pour les serres de poivrons et les vergers de mangues orientés vers l'exportation en Java occidental.

Les fusions et introductions en bourse sont sur le point de remodeler le secteur au cours des cinq prochaines années. Pupuk Kaltim a entamé la documentation pour une introduction en bourse qui marquerait la première privatisation partielle au sein de la famille des engrais d'État et lèverait des capitaux pour une expansion brownfield proposée de 800 millions USD. Les fusions et introductions en bourse pourraient renforcer la fidélité et protéger les acteurs leaders des importations à bas coût à long terme.

Leaders du secteur des engrais en Indonésie

PT Pupuk Kalimantan Timur (PKT)

PT Petrokimia Gresik

Wilmar International Limited

PT Saraswanti Anugerah Makmur Tbk

Agrifert Marketing Pte Ltd (Kuok Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Pupuk Kaltim a déclaré sa disponibilité pour une introduction en bourse liée à la restructuration des entreprises publiques, signalant de nouvelles voies de formation de capital au sein du marché des engrais en Indonésie.

- Août 2024 : Wilmar International a affiché un bénéfice net de base de 606,3 millions USD pour le premier semestre, aidé par une combinaison intégrée engrais-biodiesel.

Périmètre du rapport sur le marché des engrais en Indonésie

Les engrais sont des substances naturelles ou artificielles contenant des éléments chimiques qui améliorent la croissance et la productivité des plantes. Les engrais améliorent la fertilité naturelle du sol ou remplacent les éléments chimiques prélevés dans le sol par les cultures précédentes. Le marché des engrais en Indonésie est segmenté par type (complexes, simples : azotés, phosphatés, potassiques, nutriments secondaires et micronutriments), par type de culture (céréales et grains, légumineuses et oléagineux, cultures commerciales, fruits et légumes, et cultures de gazon et ornementales). Le rapport propose une estimation et des prévisions de la taille du marché en valeur (USD) et en volume (tonne métrique) pour tous les segments mentionnés.

| Engrais complexes | ||

| Engrais simples | Engrais azotés | Urée |

| Nitrate de calcium ammoniacal (NCA) | ||

| Ammoniac | ||

| Nitrate d'ammonium | ||

| Sulfate d'ammonium | ||

| Autres engrais azotés | ||

| Engrais phosphatés | Phosphate monoammonique (MAP) | |

| Phosphate diammonique (DAP) | ||

| Triple superphosphate (TSP) | ||

| Autres engrais phosphatés | ||

| Engrais potassiques | Chlorure de potassium (MOP) | |

| Autres engrais potassiques | ||

| Engrais en nutriments secondaires | ||

| Micronutriments | ||

| Céréales et grains |

| Légumineuses et oléagineux |

| Cultures commerciales |

| Fruits et légumes |

| Cultures de gazon et ornementales |

| Par type de produit | Engrais complexes | ||

| Engrais simples | Engrais azotés | Urée | |

| Nitrate de calcium ammoniacal (NCA) | |||

| Ammoniac | |||

| Nitrate d'ammonium | |||

| Sulfate d'ammonium | |||

| Autres engrais azotés | |||

| Engrais phosphatés | Phosphate monoammonique (MAP) | ||

| Phosphate diammonique (DAP) | |||

| Triple superphosphate (TSP) | |||

| Autres engrais phosphatés | |||

| Engrais potassiques | Chlorure de potassium (MOP) | ||

| Autres engrais potassiques | |||

| Engrais en nutriments secondaires | |||

| Micronutriments | |||

| Par type de culture | Céréales et grains | ||

| Légumineuses et oléagineux | |||

| Cultures commerciales | |||

| Fruits et légumes | |||

| Cultures de gazon et ornementales | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des engrais en Indonésie ?

La taille du marché des engrais en Indonésie s'établit à 9,37 milliards USD en 2026 et devrait atteindre 11,49 milliards USD d'ici 2031.

Quelle est la concentration de la base d'approvisionnement en engrais en Indonésie ?

Les cinq premiers producteurs contrôlent 84 % des ventes nationales, dont PT Pupuk Kalimantan Timur (PKT), qui détient la plus grande part, suivi de l'entreprise sœur PT Petrokimia Gresik, de Wilmar International Limited, d'Agrifert Marketing Pte Ltd (Kuok Group) et de PT Saraswanti Anugerah Makmur Tbk.

Quel rôle jouent les subventions dans la demande d'engrais ?

Les subventions gouvernementales couvrent 9,5 millions de tonnes métriques par an, ancrent la consommation de base et maintiennent les prix d'achat des agriculteurs bien en dessous des moyennes mondiales.

Comment les prix du gaz affectent-ils les producteurs locaux d'engrais ?

Une hausse à 16,77 USD par MMBtu pour le GNL regazéifié a ajouté jusqu'à 50 à 70 USD par tonne d'urée, comprimant les marges à moins d'être compensées par des investissements dans l'ammoniac vert.

Dernière mise à jour de la page le: