Taille et part du marché des satellites de télédétection en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 22.05 Milliards de dollars |

| Taille du Marché (2030) | 43.4 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.51% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des satellites de télédétection en Asie-Pacifique par Mordor Intelligence

La taille du marché des satellites de télédétection en Asie-Pacifique est estimée à 22,05 milliards USD en 2025, et devrait atteindre 43,4 milliards USD d'ici 2030, avec un CAGR de 14,51 % au cours de la période de prévision (2025-2030).

L'industrie des satellites de télédétection en Asie-Pacifique connaît une croissance transformatrice portée par l'essor des applications commerciales et les avancées technologiques. Les utilisateurs commerciaux de satellites dans la région ont démontré une dynamique significative, avec environ 222 satellites de télédétection déployés en orbite à des fins commerciales entre 2017 et 2022. Les progrès réalisés dans la technologie satellitaire ont permis d'améliorer les capacités dans des domaines tels que la surveillance environnementale, la gestion forestière, l'exploration énergétique et la planification urbaine. Ces développements ont attiré d'importants investissements du secteur privé, conduisant à l'émergence de nouveaux acteurs du marché et de modèles commerciaux innovants dans l'industrie satellitaire.

L'industrie a connu des progrès remarquables dans le déploiement de constellations de satellites et les capacités technologiques. Un exemple emblématique est le lancement réussi de 89 satellites Jilin-1 entre janvier 2022 et janvier 2023, démontrant la capacité croissante de la région à déployer des réseaux satellitaires à grande échelle. Ces satellites, pesant chacun entre 30 et 45 kg, sont équipés de caméras haute résolution capables de capturer des images optiques et hyperspectrales pour diverses applications cartographiques. Cette tendance met en évidence la sophistication croissante de la technologie satellitaire et l'élargissement de ses applications dans différents secteurs.

Le soutien gouvernemental et les investissements stratégiques continuent de façonner significativement le paysage du marché. L'annonce par le ministère des Sciences et des TIC de Corée du Sud d'un budget spatial de 619 millions USD en 2022 pour la fabrication de satellites, de fusées et d'autres équipements spatiaux clés illustre l'engagement gouvernemental fort en faveur du développement des technologies spatiales. Des initiatives similaires dans toute la région ont favorisé l'innovation et créé des opportunités de partenariats public-privé, contribuant à l'expansion globale du marché et aux avancées technologiques.

Le marché se caractérise par une demande croissante de satellites de taille moyenne, comme en témoigne le déploiement de 126 satellites de télédétection de taille moyenne en orbite entre 2017 et 2022. Ces satellites servent diverses applications, notamment les satellites d'observation de la Terre, la gestion des catastrophes, la planification urbaine, la gestion des ressources naturelles et la surveillance climatique. La tendance vers les satellites de taille moyenne reflète un équilibre entre capacité et rentabilité, les rendant particulièrement attractifs pour les applications commerciales et gouvernementales. Les collaborations et partenariats entre fabricants de satellites, prestataires de services de lancement et utilisateurs finaux sont devenus de plus en plus courants, favorisant l'innovation et la croissance du marché.

Tendances et perspectives du marché des satellites de télédétection en Asie-Pacifique

La demande croissante de miniaturisation des satellites stimule le marché

- Les satellites miniatures tirent parti des avancées en matière de calcul, d'électronique miniaturisée et de conditionnement pour produire des capacités de mission sophistiquées. Comme les microsatellites peuvent partager le voyage vers l'espace avec d'autres missions, ils offrent une réduction considérable des coûts de lancement.

- La demande en provenance d'Asie-Pacifique est principalement portée par la Chine, le Japon et l'Inde, qui fabriquent le plus grand nombre de petits satellites chaque année. Bien que les lancements aient diminué au cours des trois dernières années, le marché des satellites dans ces pays continue de présenter un énorme potentiel. Les investissements en cours dans les startups et les projets de développement de nano et microsatellites devraient stimuler la croissance des revenus de la région. De 2017 à 2022, plus de 550 nano et microsatellites ont été mis en orbite par divers acteurs de la région.

- La Chine investit des ressources considérables pour renforcer ses capacités spatiales. Le pays a lancé le plus grand nombre de nano et microsatellites dans la région Asie-Pacifique. En avril 2022, le nanosatellite de la startup chinoise SpaceWish a été lancé en LEO à bord de la fusée CZ-2C (3). XINGYUAN-2 est un CubeSat de télédétection 6U pesant environ 7,5 kg.

- Singapour est devenu un pionnier dans la fabrication de nanosatellites, avec plusieurs modèles conçus chaque année pour des missions scientifiques. Le NanoSat SpooQy-1, lancé par JAXA en 2019, est le fruit du Centre des technologies quantiques (CQT) de l'Université nationale de Singapour. Le satellite de 3 000 cm³ ne pèse que 2,6 kg et est conçu pour démontrer le phénomène physique de l'intrication quantique dans l'espace, ce qui, si cela est prouvé, pourrait ouvrir la voie aux communications quantiques dans l'espace et attirer des investissements d'une valeur de 20 milliards USD d'ici 2030.

,-Number-of-Launches,-Asia-Pacific,-2017---2022.svg)

Les opportunités d'investissement croissantes sur le marché stimulent les dépenses consacrées aux programmes spatiaux

- Compte tenu de l'augmentation des activités liées à l'espace dans la région Asie-Pacifique, les fabricants de satellites renforcent leurs capacités de production pour exploiter le potentiel de marché en rapide émergence. Les principaux pays d'Asie-Pacifique disposant d'une infrastructure spatiale robuste sont la Chine, l'Inde, le Japon et la Corée du Sud. L'Administration nationale de l'espace de Chine a annoncé ses priorités en matière d'exploration spatiale pour la période 2021-2025, notamment le renforcement de l'infrastructure spatiale civile nationale et des installations au sol. Dans le cadre de ce plan, le gouvernement chinois a créé China Satellite Network Group Co. Ltd pour le développement d'une constellation de 13 000 satellites destinée à fournir des services Internet par satellite.

- En 2022, selon le projet de budget du Japon, le budget spatial du pays dépassait 1,4 milliard USD, incluant des investissements pour les activités spatiales de 11 ministères gouvernementaux. Ces activités comprennent le développement de la fusée H3, du satellite de test d'ingénierie-9 et du programme national de satellites de collecte d'informations (IGS). L'Inde est devenue un leader mondial dans les services de lancement pour compte de tiers et dispose de plusieurs programmes de R&D en cours pour de nouvelles plateformes de lancement. Le budget proposé pour les programmes spatiaux indiens pour l'exercice 2022 était de 1,83 milliard USD.

- Le programme spatial de la Corée du Sud a connu une progression lente, d'autres pays étant réticents à transférer les technologies de base. En 2022, le ministère des Sciences et des TIC a annoncé un budget spatial de 619 millions USD pour la fabrication de satellites, de fusées et d'autres équipements spatiaux clés. De nombreux pays d'Asie du Sud-Est ont également récemment commencé à investir dans les technologies spatiales. En mars 2021, le gouvernement indonésien avait obtenu 545 millions USD pour poursuivre la fabrication du satellite à très haut débit (SATRIA), dans le cadre d'un schéma de partenariat public-privé (PPP).

AUTRES TENDANCES CLÉS DE L'INDUSTRIE COUVERTES DANS LE RAPPORT

- Les petits satellites sont sur le point de créer une demande sur le marché

- La demande croissante de miniaturisation des satellites stimule le marché

Analyse par segment : Masse des satellites

Segment supérieur à 1000 kg sur le marché des satellites de télédétection en Asie-Pacifique

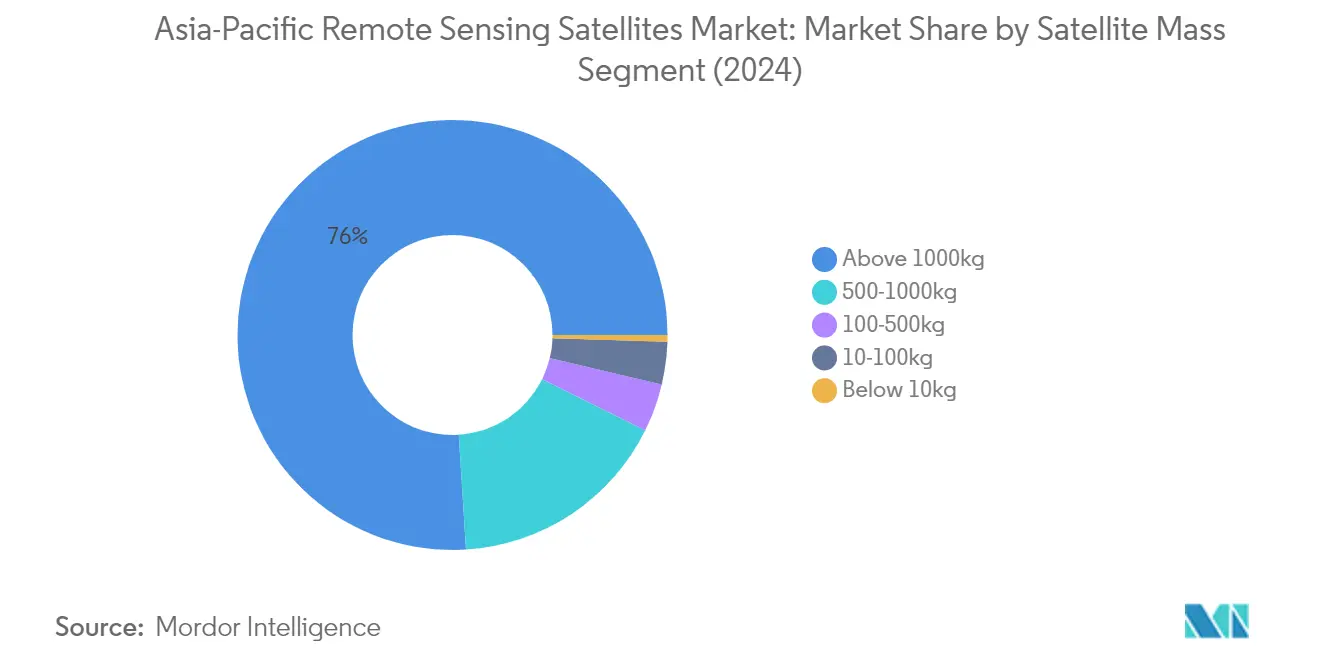

Le segment des satellites de plus de 1000 kg domine le marché des satellites de télédétection en Asie-Pacifique, représentant environ 76 % de la part de marché en 2024. Ces grands satellites sont principalement conçus à des fins opérationnelles avec des durées de vie prolongées comprises entre 5 et 10 ans. Ils sont équipés de systèmes redondants pour tous les sous-systèmes principaux afin de faire face aux pannes aléatoires et de prolonger leur durée de vie opérationnelle. Ces satellites utilisent généralement des composants électroniques de qualité spatiale résistants aux rayonnements et génèrent une puissance substantielle grâce à des panneaux solaires déployables plus grands pour alimenter tous les sous-systèmes et les charges plus importantes. En raison de leurs corps et panneaux solaires plus grands, ils subissent une traînée atmosphérique plus importante, nécessitant des systèmes de propulsion plus puissants. Ces satellites utilisent couramment des systèmes de propulsion chimique pour les corrections d'orbite et d'altitude, ce qui les rend idéaux pour des applications telles que le renseignement électronique, les sciences de la Terre et de la météorologie, l'imagerie laser et la météorologie.

Segment 10-100 kg sur le marché des satellites de télédétection en Asie-Pacifique

Le segment des microsatellites de 10-100 kg devrait connaître la croissance la plus rapide sur le marché des satellites de télédétection en Asie-Pacifique de 2024 à 2029. Ces microsatellites sont conçus pour des applications de taille moyenne avec des durées de vie opérationnelles allant jusqu'à deux ans et offrent une redondance pour les sous-systèmes critiques tels que les unités de gestion du bus. De nombreux microsatellites embarquent des systèmes de propulsion et sont principalement utilisés en constellations. La croissance rapide de ce segment est portée par leurs coûts de fabrication plus faibles et leur facilité de production en série. Leurs délais de développement plus courts réduisent les coûts globaux du programme, offrant des options économiques pour les programmes spatiaux aux ressources limitées. Les experts du secteur notent qu'environ 80 % des objectifs d'un programme peuvent être atteints à 20 % du coût grâce aux solutions de petits engins spatiaux, les rendant de plus en plus attractifs pour diverses applications de satellites d'observation de la Terre.

Segments restants dans la masse des satellites

Les segments restants du marché comprennent les satellites de 500-1000 kg (satellites moyens), de 100-500 kg (minisatellites) et de moins de 10 kg (nanosatellites). Les satellites moyens servent de pont entre les grands et les petits satellites, offrant un équilibre entre capacités et rentabilité. Les minisatellites rivalisent avec les grands satellites dans de nombreuses applications, dotés d'une électronique miniaturisée mais redondante et de réseaux de portes programmables in situ. Les nanosatellites, malgré leur petite taille, gagnent en popularité dans la région en raison de leur accessibilité financière et de leurs délais de développement rapides, notamment pour l'observation de la Terre et les missions expérimentales. Ces segments contribuent collectivement à un écosystème diversifié de capacités satellitaires, au service de diverses applications commerciales, militaires et de recherche dans la région Asie-Pacifique.

Analyse par segment : Classe d'orbite

Segment LEO sur le marché des satellites de télédétection en Asie-Pacifique

L'orbite terrestre basse (LEO) domine le marché des satellites de télédétection en Asie-Pacifique, représentant environ 80 % de la part de marché en 2024. Cette position de marché significative est portée par l'adoption croissante des satellites LEO pour les applications d'observation de la Terre, notamment dans des domaines tels que la surveillance environnementale, la gestion des catastrophes et la planification urbaine. La domination de ce segment est encore renforcée par le déploiement croissant de constellations de petits satellites en LEO, qui offrent une couverture améliorée et des temps de revisite plus fréquents. Des pays comme la Chine ont été particulièrement actifs dans ce segment, lançant plusieurs satellites d'observation de la Terre en orbites LEO pour diverses applications, notamment l'agriculture, la gestion des ressources et la surveillance maritime. Les coûts de lancement plus faibles et la latence réduite associés aux satellites LEO les ont rendus particulièrement attractifs pour les applications commerciales et gouvernementales dans la région.

Segment MEO sur le marché des satellites de télédétection en Asie-Pacifique

Le segment de l'orbite terrestre moyenne (MEO) émerge comme le segment à la croissance la plus rapide sur le marché des satellites de télédétection en Asie-Pacifique, avec une croissance projetée d'environ 17 % entre 2024 et 2029. Cette croissance est principalement portée par la demande croissante de services de navigation et de positionnement, notamment de la part des pays développant leurs propres systèmes de navigation par satellite. L'expansion de ce segment est soutenue par les avancées technologiques dans les capacités des satellites MEO, permettant une couverture améliorée et une collecte de données plus précise pour diverses applications. Les investissements croissants dans les constellations de satellites MEO par les puissances régionales, notamment pour des applications telles que le positionnement précis, la navigation et les services de synchronisation, devraient encore accélérer la croissance de ce segment. La polyvalence des satellites MEO pour offrir un équilibre entre la zone de couverture et la puissance du signal les rend de plus en plus attractifs pour les applications commerciales et militaires.

Segments restants dans la classe d'orbite

Le segment de l'orbite géostationnaire (GEO) continue de jouer un rôle crucial sur le marché des satellites de télédétection en Asie-Pacifique, notamment pour les applications nécessitant une couverture continue sur des zones géographiques spécifiques. Les satellites GEO sont particulièrement précieux pour la surveillance météorologique, la recherche climatique et l'observation environnementale à long terme en raison de leur capacité à maintenir une position fixe par rapport à la Terre. Ces satellites offrent une couverture constante et sont particulièrement importants pour les applications nécessitant une transmission de données en temps réel et des capacités de surveillance continue. Le segment maintient son importance sur le marché grâce à sa capacité unique à fournir une couverture ininterrompue sur de vastes zones géographiques, ce qui le rend essentiel pour les prévisions météorologiques régionales et les applications de surveillance des catastrophes.

Analyse par segment : Sous-système satellitaire

Segment matériel de propulsion et propergol sur le marché des satellites de télédétection en Asie-Pacifique

Le segment matériel de propulsion et propergol domine le marché des satellites de télédétection en Asie-Pacifique, représentant environ 80 % de la part de marché en 2024. Cette position de marché significative est portée par la demande croissante de systèmes de propulsion satellitaire nécessaires aux déploiements massifs de constellations de satellites dans la région. La domination de ce segment est encore renforcée par le rôle critique que jouent ces systèmes dans le transfert des engins spatiaux en orbite et le maintien de leurs positions tout au long de leur durée de vie opérationnelle. L'accent croissant mis sur le développement de technologies de propulsion avancées, notamment des systèmes de propulsion électrique à haute efficacité et des solutions de propulsion chimique sophistiquées, a contribué au leadership de ce segment sur le marché. De plus, le nombre croissant de lancements de satellites dans des pays comme la Chine, le Japon et l'Inde a créé une demande substantielle pour des systèmes de propulsion fiables, renforçant la domination de ce segment sur le marché.

Segment panneaux solaires et matériel d'alimentation sur le marché des satellites de télédétection en Asie-Pacifique

Le segment panneaux solaires et matériel d'alimentation émerge comme le segment à la croissance la plus rapide du marché, avec une croissance projetée d'environ 16 % au cours de la période de prévision 2024-2029. Cette croissance remarquable est principalement attribuée aux besoins énergétiques croissants des satellites modernes et aux avancées technologiques continues dans l'efficacité des panneaux solaires. L'expansion de ce segment est également portée par la tendance croissante à la miniaturisation des satellites, qui exige des solutions d'alimentation plus efficaces et plus compactes. Le développement de technologies innovantes de panneaux solaires, notamment des panneaux solaires déployables et flexibles, contribue à cette trajectoire de croissance. De plus, l'accent croissant mis sur les opérations spatiales durables et la nécessité de systèmes de production d'énergie fiables dans les environnements spatiaux difficiles ont conduit à des investissements substantiels dans les technologies avancées de panneaux solaires, notamment dans des pays comme la Chine et le Japon, où les programmes spatiaux se développent rapidement.

Segments restants dans le sous-système satellitaire

Les autres segments significatifs du marché des sous-systèmes satellitaires comprennent les bus et sous-systèmes satellitaires ainsi que les structures, harnais et mécanismes. Le segment bus et sous-systèmes satellitaires joue un rôle crucial en fournissant le cadre fondamental et les fonctionnalités de base pour les opérations satellitaires, notamment le contrôle d'attitude, la gestion thermique et les systèmes de communication. Ce segment continue d'évoluer avec l'intégration de technologies avancées et de composants miniaturisés. Le segment structures, harnais et mécanismes se concentre sur l'architecture physique et les systèmes mécaniques des satellites, notamment les mécanismes de déploiement d'antennes et les systèmes de support structurel. Les deux segments connaissent des avancées technologiques portées par la demande croissante de systèmes satellitaires plus efficaces et plus fiables dans la région Asie-Pacifique.

Analyse par segment : Utilisateur final

Segment militaire et gouvernemental sur le marché des satellites de télédétection en Asie-Pacifique

Le segment militaire et gouvernemental domine le marché des satellites de télédétection en Asie-Pacifique, représentant environ 93 % de la part de marché en 2024. La prééminence de ce segment est portée par l'utilisation croissante des satellites dans les missions de surveillance et l'implication croissante des agences spatiales gouvernementales dans les programmes de développement de satellites. Les organisations militaires ont besoin d'informations en temps réel pour prendre des décisions critiques, et la technologie satellitaire leur offre cette capacité. Le segment connaît également une croissance robuste, avec une expansion projetée d'environ 15 % entre 2024 et 2029, portée par des investissements croissants dans les capacités spatiales et les exigences de sécurité nationale. Les pays de la région développent et lancent activement des satellites militaires pour diverses applications, notamment les télécommunications, la reconnaissance et l'observation de la Terre. Par exemple, le déploiement par la Chine de satellites militaires avancés et l'accent mis par l'Inde sur le renforcement de ses capacités de surveillance spatiale démontrent l'importance stratégique de ce segment.

Segment commercial sur le marché des satellites de télédétection en Asie-Pacifique

Le segment commercial représente une opportunité significative sur le marché des satellites de télédétection en Asie-Pacifique, porté par des besoins croissants en connectivité et une demande croissante de services de diffusion et de navigation. Les utilisateurs commerciaux de satellites ont connu une croissance significative ces dernières années, soutenue par l'expansion des applications de télédétection et d'observation de la Terre, ainsi que par des politiques gouvernementales favorables au développement de l'industrie spatiale. Cette demande crée des opportunités substantielles pour les fabricants de satellites, les opérateurs et les prestataires de services. La croissance de ce segment est particulièrement visible dans des applications telles que la surveillance environnementale, la gestion forestière, l'énergie, l'exploitation minière et la planification foncière. Les entités commerciales déploient de plus en plus de grandes constellations de satellites de télédétection pour l'observation de la Terre afin d'améliorer leurs capacités de collecte de données et d'informations. La tendance à la miniaturisation des satellites et à la réduction des coûts rend les technologies spatiales plus accessibles aux utilisateurs commerciaux, stimulant davantage la croissance de ce segment.

Segments restants dans la segmentation par utilisateur final

Le segment Autre, comprenant principalement des établissements d'enseignement, des ONG et des organisations de recherche, joue un rôle vital dans l'avancement de la technologie et des applications des satellites de télédétection. Ces organisations se concentrent sur la recherche scientifique et les objectifs éducatifs plutôt que sur les applications commerciales, contribuant à l'innovation technologique et au développement des connaissances dans ce domaine. Les universités et les instituts de recherche de la région coopèrent souvent avec des fabricants de satellites ou développent leurs propres petits satellites à des fins de recherche et d'enseignement. Bien que ce segment puisse disposer de financements limités par rapport aux secteurs commercial et gouvernemental, il constitue une plateforme importante pour tester de nouvelles technologies et mener des recherches spécialisées dans des domaines où les satellites commerciaux ou gouvernementaux ne fournissent pas nécessairement les données requises. La collaboration entre les établissements d'enseignement et les partenaires industriels continue de stimuler l'innovation dans la technologie et les applications satellitaires.

Paysage concurrentiel

Principales entreprises du marché des satellites de télédétection en Asie-Pacifique

Les principales entreprises du marché se concentrent fortement sur l'avancement technologique et l'innovation produit, notamment dans le développement de capacités avancées de satellites d'observation de la Terre et de systèmes d'imagerie haute résolution. Les entreprises investissent dans l'expansion de leurs installations de fabrication et l'établissement de bureaux régionaux en Asie-Pacifique pour renforcer leur présence sur le marché et mieux servir les clients locaux. Les partenariats stratégiques avec des agences gouvernementales, des institutions de recherche et des entités commerciales sont devenus de plus en plus courants pour améliorer les capacités technologiques et la portée du marché. L'agilité opérationnelle se manifeste par des capacités de déploiement rapide de satellites, des options de lancement flexibles et la capacité à personnaliser les solutions en fonction des exigences spécifiques des clients. Les entreprises mettent également l'accent sur le développement de solutions complètes de bout en bout, de la fabrication de satellites aux services de données satellitaires, afin de fournir des solutions globales à leurs clients.

La domination gouvernementale façonne la dynamique de la concurrence sur le marché

Le marché se caractérise par une forte présence d'organisations soutenues par les gouvernements et d'entreprises d'État, notamment de Chine, du Japon et d'Inde. Ces organisations, telles que China Aerospace Science and Technology Corporation (CASC), JAXA et Indian Space Research Organisation (ISRO), détiennent une part de marché significative en raison de leurs vastes capacités technologiques et du soutien gouvernemental dont elles bénéficient. La participation du secteur privé est en croissance mais reste limitée par rapport aux acteurs gouvernementaux, avec des entreprises comme Chang Guang Satellite Technology et Axelspace Corporation gagnant en notoriété grâce à des offres spécialisées et des solutions innovantes.

Le marché présente une consolidation modérée, avec quelques grands acteurs contrôlant une part de marché substantielle tandis que de nombreuses entreprises plus petites opèrent dans des niches spécialisées. Les activités de fusions et acquisitions sont limitées en raison de la propriété gouvernementale des principaux acteurs et de l'importance stratégique de la technologie. Cependant, on observe une tendance croissante aux coentreprises et aux partenariats stratégiques entre acteurs établis et entreprises émergentes pour combiner expertise technologique et accès au marché. Les barrières à l'entrée restent élevées en raison des besoins importants en capitaux, des exigences en expertise technique et des défis liés à la conformité réglementaire.

L'innovation et la collaboration sont les moteurs du succès futur

Pour que les acteurs en place maintiennent et augmentent leur part de marché, il est crucial de se concentrer sur l'innovation technologique continue et le développement de capacités satellitaires avancées. L'établissement de relations solides avec les agences gouvernementales et la participation aux programmes spatiaux nationaux restent essentiels pour une croissance durable. Les entreprises doivent investir dans le développement de portefeuilles de solutions complets qui incluent non seulement la fabrication de satellites, mais aussi l'analyse de données et les services à valeur ajoutée pour répondre aux besoins évolutifs des clients. De plus, l'élargissement des partenariats et des collaborations internationaux peut aider à accéder à de nouveaux marchés et technologies.

Les nouveaux entrants et les challengers peuvent gagner du terrain en se concentrant sur des segments de marché spécialisés et en développant des solutions innovantes pour des applications spécifiques. La construction de partenariats stratégiques avec des acteurs établis et des agences gouvernementales peut fournir un accès à l'infrastructure essentielle et aux opportunités de marché. Les entreprises doivent tenir compte de la forte concentration de clients gouvernementaux et développer des stratégies pour répondre à leurs exigences spécifiques tout en explorant également les opportunités du marché commercial. L'environnement réglementaire, notamment en ce qui concerne les débris spatiaux et l'attribution des fréquences, continuera d'influencer la dynamique du marché, rendant les capacités de conformité cruciales pour le succès. Le risque de substitution reste faible en raison des capacités uniques de la télédétection par satellite, mais les entreprises doivent continuer à démontrer leur proposition de valeur face aux technologies alternatives, telles que l'imagerie géospatiale et l'imagerie satellitaire.

Leaders de l'industrie des satellites de télédétection en Asie-Pacifique

Axelspace Corporation

Chang Guang Satellite Technology Co. Ltd

China Aerospace Science and Technology Corporation (CASC)

Japan Aerospace Exploration Agency (JAXA)

Korea Aerospace Research Institute (KARI)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2023 : L'Agence japonaise d'exploration aérospatiale (JAXA) avait programmé le lancement du premier véhicule de lancement H3 avec le satellite d'observation terrestre avancé « Daichi 3 » (ALOS-3) à bord depuis le Centre spatial de Tanegashima.

- Février 2023 : La NASA et le fournisseur de services d'information géographique Esri accorderont un accès plus large au contenu géospatial de l'agence spatiale à des fins de recherche et d'exploration dans le cadre de l'Accord sur les actes spatiaux.

- Janvier 2023 : Axelspace a annoncé un accord avec NorthStar Earth & Space Inc. Dans le cadre de ce partenariat, Axelspace utilisera cinq satellites d'observation de la Terre AxelGlobe, GRUS, pour fournir des données d'imagerie satellitaire complémentaires aux efforts de surveillance de la situation spatiale (SSA) de NorthStar.

Périmètre du rapport sur le marché des satellites de télédétection en Asie-Pacifique

10-100 kg, 100-500 kg, 500-1000 kg, moins de 10 kg, plus de 1000 kg sont couverts comme segments par masse des satellites. GEO, LEO, MEO sont couverts comme segments par classe d'orbite. Matériel de propulsion et propergol, bus et sous-systèmes satellitaires, panneaux solaires et matériel d'alimentation, structures, harnais et mécanismes sont couverts comme segments par sous-système satellitaire. Commercial, militaire et gouvernemental sont couverts comme segments par utilisateur final.| 10-100 kg |

| 100-500 kg |

| 500-1000 kg |

| Moins de 10 kg |

| Plus de 1000 kg |

| GEO |

| LEO |

| MEO |

| Matériel de propulsion et propergol |

| Bus et sous-systèmes satellitaires |

| Panneaux solaires et matériel d'alimentation |

| Structures, harnais et mécanismes |

| Commercial |

| Militaire et gouvernemental |

| Autre |

| Masse des satellites | 10-100 kg |

| 100-500 kg | |

| 500-1000 kg | |

| Moins de 10 kg | |

| Plus de 1000 kg | |

| Classe d'orbite | GEO |

| LEO | |

| MEO | |

| Sous-système satellitaire | Matériel de propulsion et propergol |

| Bus et sous-systèmes satellitaires | |

| Panneaux solaires et matériel d'alimentation | |

| Structures, harnais et mécanismes | |

| Utilisateur final | Commercial |

| Militaire et gouvernemental | |

| Autre |

Définition du marché

- Application - Les diverses applications ou finalités des satellites sont classées en communication, observation de la Terre, observation spatiale, navigation et autres. Les finalités répertoriées sont celles déclarées par l'opérateur du satellite.

- Utilisateur final - Les utilisateurs principaux ou utilisateurs finaux du satellite sont décrits comme civils (académiques, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.), militaires. Les satellites peuvent avoir des usages multiples, à la fois commerciaux et militaires.

- Masse maximale au décollage du véhicule de lancement - La masse maximale au décollage (MMAD) du véhicule de lancement désigne le poids maximal du véhicule de lancement au décollage, incluant le poids de la charge utile, des équipements et du carburant.

- Classe d'orbite - Les orbites des satellites sont divisées en trois grandes classes, à savoir GEO, LEO et MEO. Les satellites en orbites elliptiques ont des apogées et des périgées qui diffèrent significativement l'un de l'autre, et les orbites satellitaires avec une excentricité de 0,14 et plus sont classées comme elliptiques.

- Technologie de propulsion - Dans ce segment, les différents types de systèmes de propulsion satellitaire ont été classés en systèmes de propulsion électrique, à propergol liquide et à gaz.

- Masse des satellites - Dans ce segment, les différents types de systèmes de propulsion satellitaire ont été classés en systèmes de propulsion électrique, à propergol liquide et à gaz.

- Sous-système satellitaire - Tous les composants et sous-systèmes, notamment les propergols, les bus, les panneaux solaires et les autres équipements des satellites, sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'attitude | L'orientation du satellite par rapport à la Terre et au soleil. |

| INTELSAT | L'Organisation internationale des télécommunications par satellites exploite un réseau de satellites pour les transmissions internationales. |

| Orbite géostationnaire (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 miles) au-dessus de l'équateur se déplacent dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, les faisant apparaître fixes dans le ciel. |

| Orbite terrestre basse (LEO) | Les satellites en orbite terrestre basse orbitent entre 160 et 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite terrestre moyenne (MEO) | Les satellites MEO sont situés au-dessus des satellites LEO et en dessous des satellites GEO, et voyagent généralement sur une orbite elliptique au-dessus des pôles Nord et Sud ou sur une orbite équatoriale. |

| Terminal à très petite ouverture (VSAT) | Le terminal à très petite ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Le CubeSat est une classe de satellites miniatures basée sur un facteur de forme composé de cubes de 10 cm. Les CubeSats ne pèsent pas plus de 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Véhicules de lancement de petits satellites (VLPS) | Le véhicule de lancement de petits satellites (VLPS) est un véhicule de lancement à trois étages configuré avec trois étages de propulsion solide et un module de correction de vitesse (MCV) à propulsion liquide comme étage terminal. |

| Exploitation minière spatiale | L'exploitation minière d'astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres corps célestes, notamment les objets géocroiseurs. |

| Nanosatellites | Les nanosatellites sont définis de manière générale comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'identification automatique (AIS) | Le système d'identification automatique (AIS) est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS par satellite (S-AIS) est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures AIS. |

| Véhicules de lancement réutilisables (VLR) | Un véhicule de lancement réutilisable (VLR) désigne un véhicule de lancement conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou contenant des étages de véhicule pouvant être récupérés par un opérateur de lancement pour une utilisation future dans l'exploitation d'un véhicule de lancement substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 22 237 miles. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.