Taille et Part du Marché de la Fabrication de Satellites en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 73.77 Milliards de dollars |

| Taille du Marché (2030) | 123.4 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.84% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Fabrication de Satellites en Asie-Pacifique par Mordor Intelligence

La taille du Marché de la Fabrication de Satellites en Asie-Pacifique est estimée à 73,77 milliards USD en 2025, et devrait atteindre 123,4 milliards USD d'ici 2030, avec une croissance à un CAGR de 10,84% durant la période de prévision (2025-2030).

L'industrie de la fabrication de satellites en Asie-Pacifique s'est imposée comme un secteur dynamique, porté par une demande croissante dans de multiples applications, notamment l'observation de la Terre, la communication, la navigation et la recherche scientifique. L'industrie a connu une croissance substantielle des capacités de production de satellites, les opérateurs régionaux ayant réussi à fabriquer et à lancer plus de 450 satellites entre 2017 et 2022 pour diverses applications commerciales et militaires. Cette expansion rapide a été facilitée par les avancées technologiques dans la conception et les procédés de fabrication de satellites, permettant des méthodes de production plus efficaces et plus rentables. Le secteur a également bénéficié d'une coopération régionale croissante et du partage des connaissances entre les agences spatiales, favorisant l'innovation et le développement de l'expertise technique.

L'innovation technologique continue de remodeler le paysage de la fabrication de satellites, avec un accent particulier sur les systèmes de communication avancés et l'amélioration des capacités d'observation de la Terre. Un développement significatif dans cette direction est illustré par l'annonce ambitieuse de la China Academy of Space Technology (CAST) en mars 2023 de lancer une méga-constellation de 13 000 satellites pour des applications à large bande en Orbite Terrestre Basse (LEO). Cette initiative représente un bond technologique majeur dans l'infrastructure de communication par satellite. L'industrie assiste à une transition vers des plateformes satellitaires plus sophistiquées pouvant répondre à diverses exigences orbitales, du LEO au GEO, permettant des applications variées, notamment la prévision météorologique, la radiodiffusion et les services Internet.

Le secteur commercial est devenu de plus en plus actif dans la fabrication spatiale, avec des entreprises privées introduisant des solutions et des modèles commerciaux innovants. Cette tendance est illustrée par le plan stratégique de Guang Satellite Technology Co. Ltd visant à déployer une constellation de 300 satellites pour des applications d'observation de la Terre d'ici 2025. L'émergence d'acteurs commerciaux a introduit de nouvelles dynamiques concurrentielles, stimulant l'innovation dans les procédés de fabrication et les applications satellitaires. La participation du secteur privé a également conduit au développement de solutions satellitaires spécialisées pour des besoins industriels spécifiques, de la surveillance agricole à la planification urbaine.

La collaboration régionale et les partenariats internationaux sont devenus des éléments cruciaux pour faire progresser les capacités de fabrication de vaisseaux spatiaux. Les pays de la région établissent des alliances stratégiques pour renforcer leurs capacités technologiques et leur portée commerciale. Par exemple, début 2023, In-Space Missions Ltd s'est associée à Singapore Space Technologies Ltd (SSTL) pour lancer Faraday Dragon, une mission de partage de satellites en Asie-Pacifique prévue pour 2025. Cette approche collaborative a permis aux acteurs plus modestes du marché d'accéder à des technologies et à une expertise avancées, tandis que les grands acteurs bénéficient de nouvelles opportunités de marché et de ressources partagées. Ces partenariats revêtent une importance particulière dans le développement d'applications spécialisées telles que la télédétection, les systèmes de navigation et les réseaux de communication.

Tendances et Perspectives du Marché de la Fabrication de Satellites en Asie-Pacifique

La demande de miniaturisation des satellites est un moteur de croissance sur le marché Asie-Pacifique

- Les satellites miniatures tirent parti des avancées en matière de calcul, d'électronique miniaturisée et de conditionnement pour produire des capacités de mission sophistiquées. Les microsatellites peuvent être embarqués lors d'autres missions spatiales, réduisant considérablement les coûts de lancement. La demande en provenance d'Asie-Pacifique est principalement portée par la Chine, le Japon et l'Inde, qui fabriquent le plus grand nombre de petits satellites chaque année. Bien que les lancements depuis la région aient diminué au cours des trois dernières années, l'industrie régionale présente un énorme potentiel. Les investissements en cours dans les startups et les projets de développement de nano et microsatellites devraient stimuler la croissance des revenus de la région. À ce titre, de 2017 à 2022, plus de 190 nano et microsatellites ont été mis en orbite par divers acteurs régionaux.

- La Chine investit des ressources considérables pour renforcer ses capacités spatiales. Le pays a lancé le plus grand nombre de nano et microsatellites en Asie-Pacifique. En avril 2022, la startup chinoise SpaceWish a lancé un nanosatellite en LEO à bord de la fusée CZ-2C (3). XINGYUAN-2 est un CubeSat de télédétection 6U pesant environ 7,5 kg. En Inde, le développement indigène de nano et microsatellites a été l'un des domaines d'intérêt de l'industrie. De nombreuses startups et universités développent ces satellites à différents niveaux dans le pays. Par exemple, en décembre 2018, Exseed Space a lancé un nanosatellite nommé ExseedSAT 1 pour fournir des communications vitales aux radioamateurs. Il s'agissait du premier satellite privé indien dans l'espace. Des pays comme l'Australie, la Malaisie, la Corée du Sud et Singapour investissent également dans le développement de nano et microsatellites.

,-Number-of-Launches,-Asia-Pacific,-2017---2022.svg)

L'augmentation des dépenses de la Chine, de l'Inde, du Japon et de la Corée du Sud est le moteur de croissance du marché Asie-Pacifique

- Compte tenu de l'augmentation des activités liées à l'espace dans la région Asie-Pacifique, les fabricants de satellites renforcent leurs capacités de production pour exploiter le potentiel de marché en rapide émergence. Les principaux pays de la région Asie-Pacifique dotés d'une infrastructure spatiale robuste sont la Chine, l'Inde, le Japon et la Corée du Sud. La China National Space Administration (CNSA) a annoncé ses priorités en matière d'exploration spatiale pour 2021-2025, notamment le renforcement de l'infrastructure spatiale civile nationale et des installations au sol. Dans le cadre de ce plan, le gouvernement chinois a créé China Satellite Network Group Co. Ltd pour développer une constellation de 13 000 satellites pour l'Internet par satellite.

- En 2022, selon le projet de budget du Japon, le budget spatial du pays dépassait 1,4 milliard USD. Il comprenait des investissements dans les activités spatiales de 11 ministères gouvernementaux, tels que le développement de la fusée H3, du Satellite de Test d'Ingénierie-9 et du programme de Satellites de Collecte d'Informations du pays. L'Inde est devenue un leader mondial dans les services de lancement pour compte de tiers et dispose de plusieurs programmes de R&D en cours pour de nouvelles plateformes de lancement. Le budget proposé pour les programmes spatiaux indiens pour l'exercice 2022 était de 1,83 milliard USD.

- Le programme spatial de la Corée du Sud a enregistré des progrès lents, car d'autres pays sont réticents à transférer des technologies clés. En 2022, le Ministère des Sciences et des TIC a annoncé un budget spatial de 619 millions USD pour la fabrication de satellites, de fusées et d'autres équipements spatiaux clés. De nombreux pays d'Asie du Sud-Est ont commencé à investir dans la technologie spatiale. En mars 2021, le gouvernement indonésien a obtenu 545 millions USD pour poursuivre la fabrication du Satellite à Très Haut Débit (SATRIA), dans le cadre d'un schéma de Partenariat Public-Privé (PPP), pour un lancement en 2023.

AUTRES TENDANCES CLÉS DU SECTEUR COUVERTES DANS LE RAPPORT

- Les satellites de taille moyenne et les microsatellites sont appelés à créer de la demande sur le marché

Analyse par Segment : Application

Segment Communication sur le Marché de la Fabrication de Satellites en Asie-Pacifique

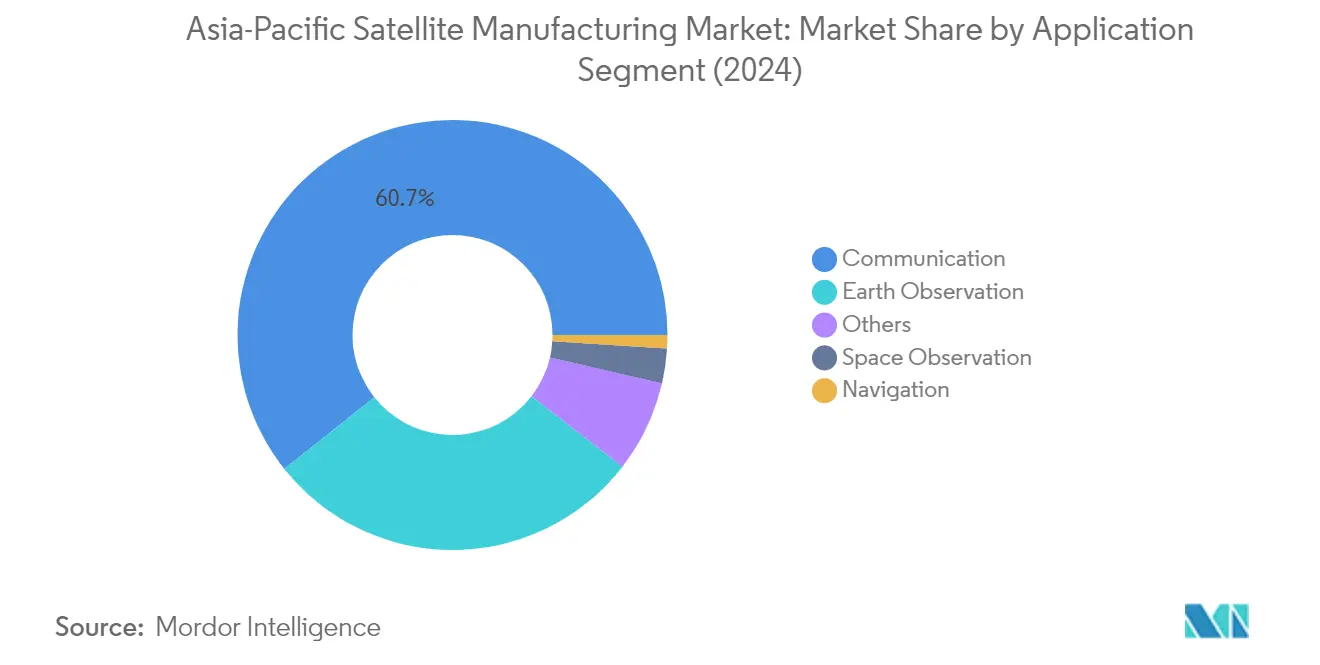

Le segment Communication domine le marché de la fabrication de satellites en Asie-Pacifique, représentant environ 61% de la part de marché en 2024. Cette position de marché significative est portée par la demande croissante de transmission de données à haute vitesse et les investissements croissants dans la technologie d'intégration satellitaire dans la région. La croissance du segment est particulièrement notable en Chine et en Inde, où les deux pays investissent massivement dans la technologie spatiale pour soutenir les initiatives de sécurité nationale et de défense tout en stimulant la croissance économique. Les communications commerciales par satellite jouent également un rôle crucial, avec des entreprises exploitant de grandes flottes de satellites pour la communication, la radiodiffusion et d'autres services. Le besoin de connectivité ininterrompue dans diverses applications, notamment la prévision météorologique, les médias, le divertissement, l'aviation, la télévision, Internet, l'espace et les télécommunications, continue d'alimenter la domination du segment.

Segment Navigation sur le Marché de la Fabrication de Satellites en Asie-Pacifique

Le segment Navigation émerge comme le segment à la croissance la plus rapide sur le marché de la fabrication de satellites en Asie-Pacifique, avec une expansion projetée d'environ 47% entre 2024 et 2029. Cette croissance remarquable est principalement portée par l'adoption croissante de satellites de navigation et GPS dans diverses industries qui s'appuient sur ces technologies avancées pour améliorer leurs opérations. L'essor des navires commerciaux dans la région, les propriétaires d'Asie-Pacifique représentant une part significative de la flotte mondiale de transport maritime commercial, a créé une demande substantielle pour les satellites de navigation. De plus, la croissance des dépenses mondiales de défense, les avancées dans la technologie de guerre électronique et le développement de nouvelles technologies pour améliorer les capacités militaires C4ISR sont des facteurs clés propulsant l'expansion rapide de ce segment.

Segments Restants dans l'Application

Les autres segments du marché comprennent l'Observation de la Terre, l'Observation Spatiale et Autres, chacun servant des objectifs distincts dans l'écosystème de la fabrication de satellites. Les satellites d'Observation de la Terre jouent un rôle vital dans la surveillance de la température de surface terrestre, de la température de surface de l'eau, de la délimitation de la végétation et des applications d'inertie thermique. Les satellites d'Observation Spatiale se concentrent sur l'étude des planètes, des astéroïdes, des comètes et d'autres corps célestes, contribuant à la surveillance du changement climatique et aux initiatives d'exploration spatiale. Le segment Autres englobe les applications éducatives, d'extension de mission, de plateforme et de renseignement sur les signaux, fournissant des solutions spécialisées à diverses fins de recherche et commerciales. Ces segments contribuent collectivement à l'infrastructure satellitaire complète soutenant diverses applications dans la région Asie-Pacifique.

Analyse par Segment : Masse des Satellites

Segment Supérieur à 1000 kg sur le Marché de la Fabrication de Satellites en Asie-Pacifique

Le segment des satellites de plus de 1000 kg domine le marché de la fabrication de satellites en Asie-Pacifique, représentant environ 68% de la part de marché en 2024. La prééminence de ce segment est portée par la demande croissante de grands satellites pour des applications telles que la radio par satellite, les communications, la télédétection, la sécurité planétaire et la prévision météorologique. La Chine a été particulièrement active dans ce segment, investissant massivement dans des constellations de satellites modernes pour le renseignement et la surveillance, la navigation et le positionnement, ainsi que l'observation de la Terre. La croissance du segment est en outre soutenue par des investissements gouvernementaux substantiels de pays comme le Japon, l'Inde et la Corée du Sud dans leurs programmes spatiaux respectifs, ces nations allouant des budgets importants au développement et au déploiement de grands satellites.

Segment 10-100 kg sur le Marché de la Fabrication de Satellites en Asie-Pacifique

Le segment 10-100 kg (microsatellites) émerge comme le segment à la croissance la plus rapide sur le marché, avec des projections indiquant une croissance robuste entre 2024 et 2029. Cette croissance rapide est portée par l'adoption croissante des microsatellites pour l'observation de la Terre, la communication, la télédétection et les applications de recherche scientifique. L'expansion du segment est soutenue par les avancées technologiques en matière de miniaturisation, les techniques de fabrication rentables et la disponibilité de services de lancement auprès de nouveaux prestataires de lancement spatial. Divers pays de la région, notamment la Chine, le Japon et l'Inde, développent et déploient activement des microsatellites, avec plusieurs entités commerciales et institutions de recherche investissant dans le développement technologique et les capacités de fabrication de microsatellites.

Segments Restants dans la Masse des Satellites

Les segments restants, notamment les satellites de 100-500 kg, 500-1000 kg et moins de 10 kg, servent chacun des niches de marché et des applications spécifiques. Le segment 100-500 kg répond aux besoins des satellites d'observation de la Terre et de communication de taille moyenne, offrant un équilibre entre capacité et coût. Le segment 500-1000 kg sert principalement les applications militaires et gouvernementales, fournissant des capacités avancées de reconnaissance et de communication. Le segment inférieur à 10 kg, bien que plus modeste en termes de part de marché, joue un rôle crucial dans les applications éducatives et de recherche, permettant aux universités et aux institutions de recherche de mener des expériences spatiales et des démonstrations technologiques. Ces segments contribuent collectivement à l'écosystème diversifié des applications satellitaires dans la région Asie-Pacifique.

Analyse par Segment : Classe d'Orbite

Segment MEO sur le Marché de la Fabrication de Satellites en Asie-Pacifique

Les satellites en Orbite Terrestre Moyenne (MEO) sont devenus le segment dominant sur le marché de la fabrication de satellites en Asie-Pacifique, représentant environ 70% de la valeur totale du marché en 2024. Cette part de marché substantielle peut être attribuée à l'adoption croissante des satellites MEO pour des applications critiques telles que les systèmes de navigation mondiale, les réseaux de communication et les missions d'observation de la Terre. L'Institut de Recherche en Technologie Spatiale de Chine a été particulièrement actif dans ce segment, son Système de Navigation par Satellite BeiDou (BDS) contribuant de manière significative à la domination du segment. L'importance stratégique des satellites MEO dans la fourniture de services fiables de positionnement, de navigation et de synchronisation a conduit à des investissements continus de la part des principaux acteurs régionaux. De plus, les avancées technologiques dans la conception des plateformes satellitaires et les systèmes de propulsion ont amélioré les capacités des satellites MEO, les rendant de plus en plus attractifs pour les applications commerciales et militaires.

Segment LEO sur le Marché de la Fabrication de Satellites en Asie-Pacifique

Le segment de l'Orbite Terrestre Basse (LEO) connaît une croissance remarquable sur le marché de la fabrication de satellites en Asie-Pacifique, avec des projections indiquant un taux de croissance impressionnant d'environ 31% entre 2024 et 2029. Cette croissance accélérée est portée par la demande croissante de constellations de petits satellites, notamment pour des applications d'observation de la Terre, de télédétection et de communications. L'expansion du segment est en outre soutenue par les innovations technologiques en matière de miniaturisation et le développement de solutions de lancement rentables. Les entreprises chinoises mènent cette croissance avec des plans ambitieux pour des méga-constellations, tandis que d'autres acteurs régionaux développent également activement leurs capacités LEO. La tendance vers une technologie spatiale plus abordable et accessible a rendu les satellites LEO particulièrement attractifs pour les entreprises commerciales et les institutions de recherche, contribuant à l'expansion rapide du segment.

Segments Restants dans la Classe d'Orbite

Le segment de l'Orbite Géostationnaire (GEO) continue de jouer un rôle vital sur le marché de la fabrication de satellites en Asie-Pacifique, notamment pour les applications nécessitant une couverture constante sur des régions géographiques spécifiques. Les satellites GEO sont essentiels pour la radiodiffusion, la surveillance météorologique et les services de communications à haut débit. Ces satellites offrent des avantages uniques en termes de zone de couverture et de stabilité du signal, les rendant indispensables pour certaines applications malgré la popularité croissante d'autres configurations orbitales. Le segment maintient son importance grâce à des améliorations technologiques continues et au développement de plateformes satellitaires plus efficaces, bien qu'il représente une part plus modeste du marché global par rapport aux segments MEO et LEO.

Analyse par Segment : Utilisateur Final

Segment Militaire et Gouvernemental sur le Marché de la Fabrication de Satellites en Asie-Pacifique

Le segment militaire et gouvernemental domine le marché de la fabrication de satellites en Asie-Pacifique, représentant environ 76% de la valeur totale du marché en 2024. Cette part de marché substantielle est portée par les investissements croissants des agences de défense et des organisations gouvernementales dans la technologie satellitaire pour diverses applications, notamment les communications militaires, la surveillance, la reconnaissance et la sécurité nationale. Des pays comme la Chine, le Japon et l'Inde élargissent considérablement leurs capacités satellitaires militaires grâce à des programmes de développement indigènes et à des partenariats stratégiques. La croissance du segment est en outre soutenue par les tensions géopolitiques croissantes dans la région, qui ont conduit à une augmentation des dépenses de défense pour les actifs spatiaux. De plus, les agences gouvernementales poursuivent activement des programmes satellitaires pour des applications civiles telles que la surveillance météorologique, la gestion des catastrophes et la recherche scientifique, contribuant au leadership du segment sur le marché.

Segment Commercial sur le Marché de la Fabrication de Satellites en Asie-Pacifique

Le segment commercial devrait connaître la croissance la plus rapide sur le marché de la fabrication de satellites en Asie-Pacifique entre 2024 et 2029, avec un taux de croissance attendu d'environ 14%. Cette expansion rapide est principalement portée par la participation croissante du secteur privé aux activités spatiales et la demande croissante de services satellitaires commerciaux. Le segment connaît une croissance substantielle en raison des investissements croissants dans les constellations de satellites de communication, les systèmes d'observation de la Terre et les services Internet à large bande. Les entreprises privées développent et déploient de plus en plus de satellites pour diverses applications, notamment les télécommunications, la radiodiffusion, la télédétection et la connectivité Internet. L'émergence de nouvelles entreprises spatiales et de startups, notamment dans des pays comme la Chine, le Japon et l'Inde, accélère encore cette croissance, soutenue par des politiques gouvernementales favorables et des opportunités commerciales croissantes dans le secteur spatial.

Segments Restants dans la Segmentation par Utilisateur Final

L'autre segment d'utilisateurs finaux sur le marché de la fabrication de satellites en Asie-Pacifique comprend principalement des établissements d'enseignement, des organisations de recherche et des organisations non gouvernementales. Ce segment joue un rôle crucial dans l'avancement de la technologie satellitaire grâce à des initiatives de recherche et développement, notamment dans des domaines tels que les satellites expérimentaux et les nouvelles technologies spatiales. Les établissements d'enseignement participent de plus en plus aux programmes de développement de satellites, contribuant à l'innovation technologique et au développement des ressources humaines dans le secteur spatial. Ces organisations collaborent souvent avec des entités commerciales et gouvernementales sur des projets satellitaires conjoints, favorisant l'échange de connaissances et l'avancement technologique dans l'industrie spatiale de la région.

Analyse par Segment : Sous-système de Satellite

Segment Matériel de Propulsion et Propergol sur le Marché de la Fabrication de Satellites en Asie-Pacifique

Le segment Matériel de Propulsion et Propergol domine le marché de la fabrication de satellites en Asie-Pacifique, représentant environ 79% de la part de marché totale en 2024. Cette position de marché significative est portée par le rôle essentiel des systèmes de propulsion dans les opérations satellitaires, du positionnement orbital au contrôle de la stabilité. La prééminence du segment est en outre renforcée par les investissements croissants dans les technologies de propulsion avancées dans la région, notamment de la part des principales agences spatiales et des fabricants de satellites commerciaux. L'expansion des activités d'exploration spatiale et la demande croissante de services basés sur les satellites ont créé un marché robuste pour le matériel de propulsion et les propergols. De plus, le développement de nouvelles technologies de propulsion, notamment des propergols respectueux de l'environnement et des systèmes de poussée plus efficaces, a contribué au leadership du segment sur le marché. Le segment a également bénéficié de l'accent croissant mis sur les déploiements de constellations de satellites, qui nécessitent des systèmes de propulsion sophistiqués pour un maintien et un positionnement orbital précis.

Segment Plateforme Satellitaire et Sous-systèmes sur le Marché de la Fabrication de Satellites en Asie-Pacifique

Le segment Plateforme Satellitaire et Sous-systèmes connaît une croissance remarquable sur le marché de la fabrication de satellites en Asie-Pacifique, avec une expansion projetée d'environ 21% entre 2024 et 2029. Cette trajectoire de croissance impressionnante est portée par plusieurs facteurs, notamment la demande croissante de petits satellites et l'avancement des composants électroniques miniaturisés. Le segment connaît des innovations technologiques significatives, notamment dans le développement de plateformes satellitaires plus légères et plus rentables tout en maintenant des capacités technologiques avancées. La croissance est en outre soutenue par l'entrée d'acteurs privés qui investissent massivement dans la recherche et le développement pour exploiter de nouvelles opportunités dans l'industrie. L'expansion du segment est également alimentée par la demande croissante de CubeSats et de nanosatellites, qui nécessitent des plateformes satellitaires fiables et abordables. De plus, le nombre croissant de lancements de satellites et les investissements des gouvernements et des agences spatiales créent de nouvelles opportunités pour les fabricants de plateformes satellitaires dans la région.

Segments Restants dans le Sous-système de Satellite

Les segments Réseau Solaire et Matériel d'Alimentation et Structures, Harnais et Mécanismes jouent des rôles cruciaux dans l'écosystème global de la fabrication de satellites. Le segment Réseau Solaire et Matériel d'Alimentation est essentiel pour assurer une génération et une distribution fiables d'énergie dans les satellites, les fabricants se concentrant sur le développement de technologies de panneaux solaires plus efficaces et plus légères. Ce segment a connu des avancées significatives en matière d'efficacité des cellules solaires et de systèmes de gestion de l'énergie. Pendant ce temps, le segment Structures, Harnais et Mécanismes fournit le cadre fondamental et les systèmes mécaniques nécessaires aux opérations satellitaires, notamment l'intégration de la charge utile et les mécanismes de déploiement. Les deux segments connaissent des avancées technologiques portées par la volonté de l'industrie de développer des systèmes satellitaires plus efficaces et plus fiables, les fabricants se concentrant sur le développement de matériaux et de conceptions innovants pour améliorer les performances et la longévité des satellites.

Analyse par Segment : Technologie de Propulsion

Segment Carburant Liquide sur le Marché de la Fabrication de Satellites en Asie-Pacifique

La technologie de propulsion à carburant liquide domine le marché de la fabrication de satellites en Asie-Pacifique, représentant environ 73% de la part de marché en 2024. La prééminence du segment est portée par sa haute efficacité, sa contrôlabilité, sa fiabilité et ses caractéristiques de longue durée de vie qui en font un choix idéal pour diverses missions spatiales. Presque toutes les startups privées chinoises ont considéré la réutilisabilité comme un levier clé pour ramener les coûts de lancement à des niveaux compétitifs, les entreprises se concentrant sur le développement de moteurs de propulsion liquide réutilisables utilisant des combinaisons telles que l'oxygène liquide et le méthane (LOX/CH4) et l'oxygène liquide et le kérosène (LOX/KP1). Space Transport a développé des lanceurs Tianxing basés sur une architecture de vaisseau spatial de Phase 2 réutilisable, tandis que Space Pioneer fait progresser la propulsion liquide HCP pour sa fusée Tianlong-1. La polyvalence de la technologie permet son application dans diverses classes orbitales pour les satellites, notamment l'orbite géostationnaire, l'orbite terrestre basse, l'orbite polaire et l'orbite héliosynchrone.

Segment Électrique sur le Marché de la Fabrication de Satellites en Asie-Pacifique

Le segment de propulsion électrique connaît une croissance rapide sur le marché de la fabrication de satellites en Asie-Pacifique, avec une croissance projetée d'environ 15% entre 2024 et 2029. Cette croissance est portée par les avancées technologiques dans les capacités de gestion de l'énergie et les systèmes de propulsion à effet Hall haute performance sous kilowatts. L'essor de l'adoption de l'électronique miniaturisée et l'utilisation croissante de matériaux de fabrication intelligents ont conduit au développement de petits satellites avec des cycles de développement plus courts et des coûts de déploiement plus faibles. Les principales organisations de la région ont forgé des partenariats stratégiques pour faire avancer cette technologie, illustrés par le contrat de Thales Alenia Space avec le Korea Aerospace Research Institute (KARI) pour fournir une propulsion électrique intégrée pour le satellite GEO-KOMPSAT-3 (GK3) dont le lancement est prévu en 2027. De plus, l'émergence d'initiatives d'émissions vertes a encouragé l'adoption de technologies de propulsion respectueuses de l'environnement, notamment les systèmes de propulsion électrique.

Segments Restants dans la Technologie de Propulsion

La technologie de propulsion à gaz représente un autre segment significatif sur le marché de la fabrication de satellites en Asie-Pacifique, offrant des avantages uniques pour des exigences de mission spécifiques. Cette technologie a attiré l'attention en raison de son potentiel en tant qu'alternative respectueuse de l'environnement, les organisations spatiales comme l'ISRO soulignant l'utilisation de carburants plus verts tels que le peroxyde d'hydrogène et les combinaisons LOX/Méthane. L'agence spatiale japonaise JAXA a également réalisé des avancées significatives dans la propulsion à gaz, développant et testant des moteurs de fusée alimentés par des ondes de choc générées par la combustion de méthane et d'oxygène. Ces développements dans les systèmes de propulsion à gaz complètent le paysage global des technologies de propulsion, offrant aux fabricants de satellites diverses options pour différents profils et exigences de mission.

Analyse Géographique du Marché de la Fabrication de Satellites en Asie-Pacifique

Marché de la Fabrication de Satellites en Asie-Pacifique en Chine

La Chine s'est imposée comme la force dominante dans le paysage de la fabrication de satellites en Asie-Pacifique, représentant environ 89% de la valeur du marché en 2024. Les capacités de fabrication de satellites du pays sont principalement portées par la China Aerospace Science and Technology Corporation (CASC), qui sert d'entreprise d'État principale responsable de la recherche, du développement et de la production de satellites. Les investissements substantiels du gouvernement chinois dans les systèmes satellitaires couvrent diverses applications, notamment la communication, la radiodiffusion, la navigation, la prévision météorologique, la surveillance des catastrophes et le relevé des ressources. L'émergence d'entreprises privées spécialisées dans la fabrication de satellites a encore renforcé la position de la Chine, introduisant des solutions innovantes pour les services Internet à large bande, la télédétection et les communications par satellite. L'engagement du pays envers l'avancement de la technologie spatiale est illustré par des projets ambitieux tels que la méga-constellation planifiée de 13 000 satellites pour des applications à large bande en LEO, avec le premier lot de 30 satellites prévu pour un déploiement d'ici fin 2025.

Marché de la Fabrication de Satellites en Asie-Pacifique en Inde

Le secteur de la fabrication de satellites en Inde connaît une croissance remarquable, avec un CAGR projeté d'environ 27% de 2024 à 2029. L'Organisation Indienne de Recherche Spatiale (ISRO) continue de piloter les initiatives spatiales du pays, en se concentrant sur le développement de satellites de nouvelle génération et l'expansion des activités d'exploration spatiale. L'accent accru du gouvernement sur les capacités de fabrication de satellites indigènes a attiré une participation significative du secteur privé, favorisant l'innovation et l'avancement technologique dans l'industrie. L'écosystème de fabrication de satellites du pays est particulièrement axé sur les satellites d'observation de la Terre, les satellites de communication et les applications militaires spécialisées. L'approche stratégique de l'Inde en matière de fabrication de satellites comprend le développement de capacités sophistiquées de télédétection, le renforcement de l'infrastructure de communication et le renforcement de la sécurité nationale grâce aux actifs spatiaux. L'engagement de la nation envers l'autonomie dans la technologie spatiale a conduit au développement d'installations de fabrication avancées et à la cultivation d'une expertise spécialisée dans la conception et la production de satellites.

Marché de la Fabrication de Satellites en Asie-Pacifique au Japon

Le secteur de la fabrication de satellites au Japon démontre une sophistication technologique et des capacités d'innovation remarquables. La Japan Aerospace Exploration Agency (JAXA) joue un rôle central dans l'avancement des capacités de fabrication de satellites du pays, en se concentrant sur le développement de technologies satellitaires de pointe pour diverses applications. Les fabricants japonais ont développé une expertise dans la production de composants et de systèmes satellitaires de haute précision, notamment dans les satellites d'observation de la Terre et de communication. L'industrie de la fabrication de satellites du pays bénéficie d'une forte collaboration entre les agences gouvernementales, les institutions de recherche et les entreprises du secteur privé, créant un écosystème robuste pour l'innovation. Les fabricants de satellites japonais sont particulièrement reconnus pour leur accent sur le contrôle de la qualité et la fiabilité dans la production de satellites, ce qui en fait des partenaires privilégiés pour les projets spatiaux internationaux. L'accent mis par l'industrie sur le développement de technologies satellitaires respectueuses de l'environnement et de pratiques spatiales durables a positionné le Japon comme un leader dans les technologies de fabrication de satellites écologiques.

Marché de la Fabrication de Satellites en Asie-Pacifique à Singapour

Singapour s'est imposée comme un acteur significatif dans le secteur de la fabrication de satellites, tirant parti de son infrastructure technologique avancée et de sa situation géographique stratégique. Les capacités de fabrication de satellites du pays sont renforcées par son écosystème robuste de recherche et développement, qui comprend des collaborations entre agences gouvernementales, établissements d'enseignement et entreprises du secteur privé. L'industrie de la fabrication de satellites de Singapour se concentre sur le développement de satellites spécialisés pour l'observation de la Terre, les télécommunications et les applications de défense. L'accent mis par le pays sur la construction de satellites compacts mais sophistiqués lui a permis de se tailler une niche sur le marché des petits satellites. Le secteur de la fabrication de satellites de Singapour bénéficie des politiques de soutien et des investissements du gouvernement dans le développement de la technologie spatiale, notamment des initiatives visant à développer l'expertise locale et à attirer des partenariats internationaux. L'engagement de la nation à faire progresser ses capacités spatiales se reflète dans son approche globale du développement de satellites, englobant tout, de la conception et de la fabrication aux tests et au déploiement.

Marché de la Fabrication de Satellites en Asie-Pacifique dans les Autres Pays

Le paysage de la fabrication de satellites dans les autres pays d'Asie-Pacifique, notamment la Corée du Sud, l'Australie et la Nouvelle-Zélande, démontre des niveaux variables de capacité technologique et de maturité du marché. Ces nations développent activement leurs capacités de fabrication de satellites grâce à une combinaison d'initiatives gouvernementales et d'investissements du secteur privé. La Corée du Sud, avec son infrastructure technologique avancée, se concentre sur le développement de systèmes satellitaires sophistiqués pour les applications civiles et militaires. Le secteur émergent de la fabrication de satellites en Australie bénéficie de collaborations internationales et d'un écosystème industriel spatial domestique en croissance. Les capacités de fabrication de satellites de la Nouvelle-Zélande sont principalement portées par son secteur spatial commercial en croissance et son approche innovante du développement de petits satellites. Ces pays se concentrent de plus en plus sur le développement de capacités spécialisées dans des segments spécifiques de la fabrication de satellites, tels que les petits satellites, les systèmes d'observation de la Terre et les satellites de communication, contribuant au paysage diversifié et dynamique de la fabrication de satellites dans la région.

Paysage Concurrentiel

Principales Entreprises sur le Marché de la Fabrication de Satellites en Asie-Pacifique

Le marché de la fabrication de satellites en Asie-Pacifique est caractérisé par des avancées technologiques significatives et des initiatives stratégiques de la part des acteurs clés. Les entreprises investissent massivement dans l'innovation produit, notamment dans le développement de systèmes satellitaires avancés aux capacités améliorées pour les applications de communication, d'observation de la Terre et de navigation. L'agilité opérationnelle est démontrée par la création de nouvelles installations de fabrication et l'adoption de techniques de production modernes pour répondre à la demande croissante. Les mouvements stratégiques comprennent des partenariats avec des agences gouvernementales et des institutions de recherche pour renforcer les capacités technologiques et la présence sur le marché. Les leaders du marché élargissent leur empreinte grâce à des installations et des collaborations régionales, tout en se concentrant sur le développement de solutions satellitaires spécialisées pour des applications spécifiques comme la télédétection et les télécommunications. L'industrie a connu une augmentation des activités de recherche et développement, notamment dans les technologies de miniaturisation et les procédés de production de satellites rentables.

Les Entreprises d'État Dominent la Fabrication de Satellites Régionale

Le marché de la fabrication de satellites en Asie-Pacifique présente une structure très consolidée dominée par les entreprises d'État et les organisations soutenues par les gouvernements. La China Aerospace Science and Technology Corporation (CASC) maintient une présence dominante sur le marché, suivie par des acteurs établis comme la Japan Aerospace Exploration Agency (JAXA) et l'Organisation Indienne de Recherche Spatiale (ISRO). Ces organisations bénéficient d'un soutien gouvernemental substantiel, d'installations de recherche étendues et de chaînes d'approvisionnement bien établies. Le marché comprend également un nombre croissant d'entreprises privées, notamment en Chine et au Japon, bien que leur part de marché reste relativement faible par rapport aux entreprises d'État. Les dynamiques concurrentielles sont façonnées par des contrats gouvernementaux à long terme, des programmes spatiaux nationaux et des partenariats stratégiques entre entités publiques et privées.

Le marché a connu une activité limitée de fusions et acquisitions, les entreprises se concentrant davantage sur la croissance organique et les partenariats stratégiques. Les principaux acteurs sont intégrés verticalement, contrôlant de multiples aspects du processus de fabrication de satellites, de la conception à l'assemblage. L'émergence d'entreprises spatiales commerciales et la participation du secteur privé ont introduit de nouveaux éléments concurrentiels, bien que les barrières à l'entrée restent élevées en raison de la complexité technologique et des exigences en capital. Les acteurs régionaux forment de plus en plus des accords de collaboration avec des entreprises internationales pour accéder à des technologies avancées et élargir leurs capacités.

L'Innovation et la Collaboration Stimulent la Croissance Future

Le succès sur le marché de la fabrication spatiale en Asie-Pacifique dépend de plus en plus de l'innovation technologique et des partenariats stratégiques. Les acteurs en place doivent se concentrer sur le développement de procédés de fabrication rentables tout en maintenant des normes de qualité élevées pour conserver leur position sur le marché. L'investissement dans la recherche et le développement, notamment dans des domaines comme l'intelligence artificielle et les matériaux avancés, sera crucial pour maintenir un avantage concurrentiel. Les entreprises doivent renforcer leurs relations avec les agences gouvernementales tout en développant des opportunités sur le marché commercial. La capacité à offrir des solutions personnalisées pour des applications spécifiques tout en maintenant des économies d'échelle sera essentielle pour le leadership du marché.

Les nouveaux entrants et les challengers peuvent gagner du terrain en se concentrant sur des segments de marché spécialisés et en développant des solutions innovantes pour les applications émergentes. Établir des relations solides avec les institutions de recherche et les partenaires technologiques sera crucial pour accéder à des capacités et à une expertise avancées. Les entreprises doivent naviguer dans des environnements réglementaires complexes tout en assurant la conformité aux exigences de sécurité nationale et aux réglementations spatiales internationales. L'avenir du marché sera façonné par la capacité à équilibrer les contrats gouvernementaux avec les opportunités commerciales, tout en gérant les risques associés aux longs cycles de développement et aux exigences d'investissement élevées. Le succès dépendra également du développement de chaînes d'approvisionnement robustes et du maintien de la flexibilité pour s'adapter à l'évolution des demandes du marché et aux avancées technologiques.

Leaders de l'Industrie de la Fabrication de Satellites en Asie-Pacifique

Axelspace Corporation

Chang Guang Satellite Technology Co. Ltd

China Aerospace Science and Technology Corporation (CASC)

Guodian Gaoke

Japan Aerospace Exploration Agency (JAXA)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Mars 2023 : La Japan Aerospace Exploration Agency (JAXA) avait programmé le lancement du premier Lanceur H3 avec le Satellite d'Observation Terrestre Avancé « Daichi 3 » (ALOS-3) à bord depuis le Centre Spatial de Tanegashima.

- Janvier 2023 : Minospace Technology Co. Ltd a annoncé avoir clôturé un tour de financement Pré-B d'environ 47 millions USD en août 2021. À la suite de ce tour de financement, MinoSpace a annoncé qu'elle allait augmenter sa capacité de production en masse pour les satellites de classe 500 kg.

- Décembre 2022 : Maxar Technologies a conclu un accord de fusion définitif pour être acquise par Advent International (Advent), l'une des plus grandes et des plus expérimentées au monde, avec une valeur d'entreprise d'environ 6,4 milliards USD.

Périmètre du Rapport sur le Marché de la Fabrication de Satellites en Asie-Pacifique

Communication, Observation de la Terre, Navigation, Observation Spatiale, Autres sont couverts comme segments par Application. 10-100 kg, 100-500 kg, 500-1000 kg, Inférieur à 10 kg, Supérieur à 1000 kg sont couverts comme segments par Masse des Satellites. GEO, LEO, MEO sont couverts comme segments par Classe d'Orbite. Commercial, Militaire et Gouvernemental sont couverts comme segments par Utilisateur Final. Matériel de Propulsion et Propergol, Plateforme Satellitaire et Sous-systèmes, Réseau Solaire et Matériel d'Alimentation, Structures, Harnais et Mécanismes sont couverts comme segments par Sous-système de Satellite. Électrique, À base de gaz, Carburant Liquide sont couverts comme segments par Technologie de Propulsion. Australie, Chine, Inde, Japon, Nouvelle-Zélande, Singapour, Corée du Sud sont couverts comme segments par Pays.| Communication |

| Observation de la Terre |

| Navigation |

| Observation Spatiale |

| Autres |

| 10-100 kg |

| 100-500 kg |

| 500-1000 kg |

| Inférieur à 10 kg |

| Supérieur à 1000 kg |

| GEO |

| LEO |

| MEO |

| Commercial |

| Militaire et Gouvernemental |

| Autre |

| Matériel de Propulsion et Propergol |

| Plateforme Satellitaire et Sous-systèmes |

| Réseau Solaire et Matériel d'Alimentation |

| Structures, Harnais et Mécanismes |

| Électrique |

| À base de gaz |

| Carburant Liquide |

| Australie |

| Chine |

| Inde |

| Japon |

| Nouvelle-Zélande |

| Singapour |

| Corée du Sud |

| Application | Communication |

| Observation de la Terre | |

| Navigation | |

| Observation Spatiale | |

| Autres | |

| Masse des Satellites | 10-100 kg |

| 100-500 kg | |

| 500-1000 kg | |

| Inférieur à 10 kg | |

| Supérieur à 1000 kg | |

| Classe d'Orbite | GEO |

| LEO | |

| MEO | |

| Utilisateur Final | Commercial |

| Militaire et Gouvernemental | |

| Autre | |

| Sous-système de Satellite | Matériel de Propulsion et Propergol |

| Plateforme Satellitaire et Sous-systèmes | |

| Réseau Solaire et Matériel d'Alimentation | |

| Structures, Harnais et Mécanismes | |

| Technologie de Propulsion | Électrique |

| À base de gaz | |

| Carburant Liquide | |

| Pays | Australie |

| Chine | |

| Inde | |

| Japon | |

| Nouvelle-Zélande | |

| Singapour | |

| Corée du Sud |

Définition du marché

- Application - Les diverses applications ou finalités des satellites sont classées en communication, observation de la Terre, observation spatiale, navigation et autres. Les finalités répertoriées sont celles déclarées par l'opérateur du satellite.

- Utilisateur Final - Les utilisateurs principaux ou utilisateurs finaux du satellite sont décrits comme civils (académiques, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.), militaires. Les satellites peuvent avoir des usages multiples, à la fois commerciaux et militaires.

- Masse Maximale au Décollage du Lanceur - La masse maximale au décollage (MTOW) du lanceur désigne le poids maximum du lanceur au décollage, incluant le poids de la charge utile, des équipements et du carburant.

- Classe d'Orbite - Les orbites des satellites sont divisées en trois grandes classes, à savoir GEO, LEO et MEO. Les satellites en orbites elliptiques ont des apogées et des périgées qui diffèrent significativement l'un de l'autre, et les orbites de satellites avec une excentricité de 0,14 et plus sont classées comme elliptiques.

- Technologie de Propulsion - Dans ce segment, les différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à base de gaz.

- Masse des Satellites - Dans ce segment, les différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à base de gaz.

- Sous-système de Satellite - Tous les composants et sous-systèmes comprenant les propergols, les plateformes, les panneaux solaires et autres équipements des satellites sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'Attitude | L'orientation du satellite par rapport à la Terre et au soleil. |

| INTELSAT | L'Organisation Internationale des Télécommunications par Satellites exploite un réseau de satellites pour la transmission internationale. |

| Orbite Géostationnaire (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 miles) au-dessus de l'équateur dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, les faisant apparaître fixes dans le ciel. |

| Orbite Terrestre Basse (LEO) | Les satellites en Orbite Terrestre Basse orbitent entre 160 et 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite Terrestre Moyenne (MEO) | Les satellites MEO sont situés au-dessus des satellites LEO et en dessous des satellites GEO et voyagent généralement sur une orbite elliptique au-dessus des pôles Nord et Sud ou sur une orbite équatoriale. |

| Terminal à Très Petite Ouverture (VSAT) | Le Terminal à Très Petite Ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Le CubeSat est une classe de satellites miniatures basée sur un facteur de forme composé de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Lanceurs de Petits Satellites (SSLV) | Le Lanceur de Petits Satellites (SSLV) est un lanceur à trois étages configuré avec trois étages de propulsion solide et un Module de Correction de Vitesse (VTM) à propulsion liquide comme étage terminal. |

| Exploitation Minière Spatiale | L'exploitation minière d'astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres astéroïdes, y compris les objets géocroiseurs. |

| Nanosatellites | Les nanosatellites sont définis de manière générale comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'Identification Automatique (AIS) | Le Système d'Identification Automatique (AIS) est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS Satellitaire (S-AIS) est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures AIS. |

| Lanceurs Réutilisables (RLV) | Un lanceur réutilisable (RLV) désigne un lanceur conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou qui contient des étages de lanceur pouvant être récupérés par un opérateur de lancement pour une utilisation future dans l'exploitation d'un lanceur substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 22 237 miles. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.