Taille et part du marché de la publicité programmatique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

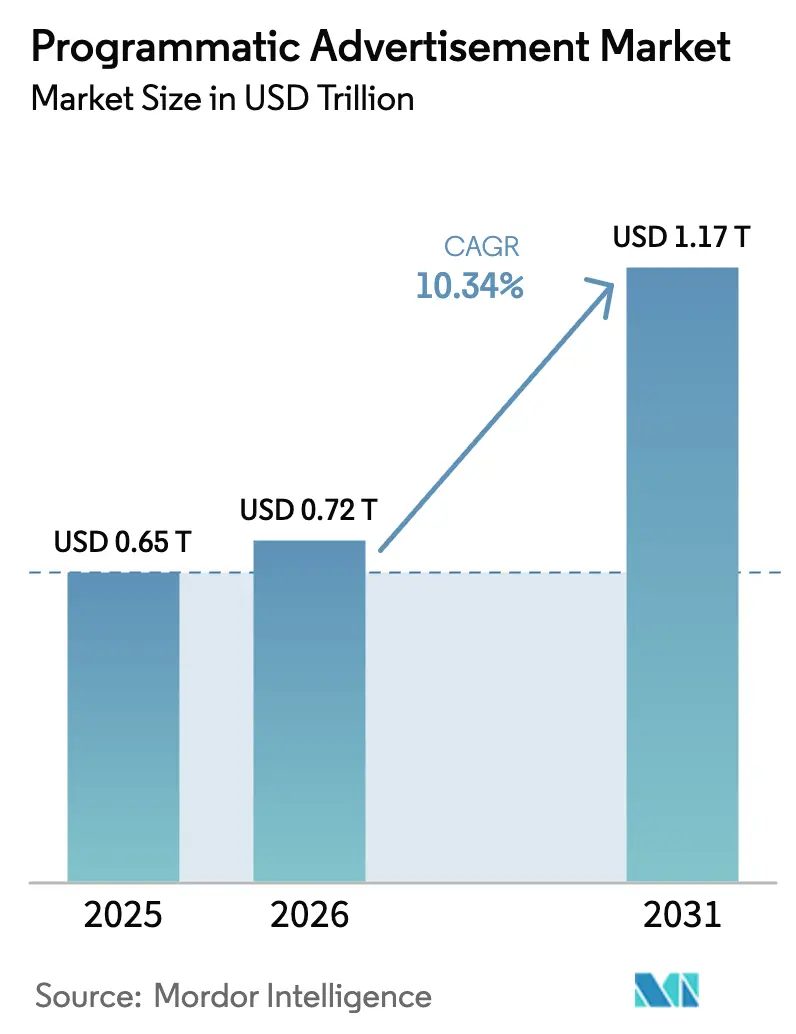

| Taille du Marché (2026) | 0.72 Trillions de dollars américains |

| Taille du Marché (2031) | 1.17 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.34% CAGR |

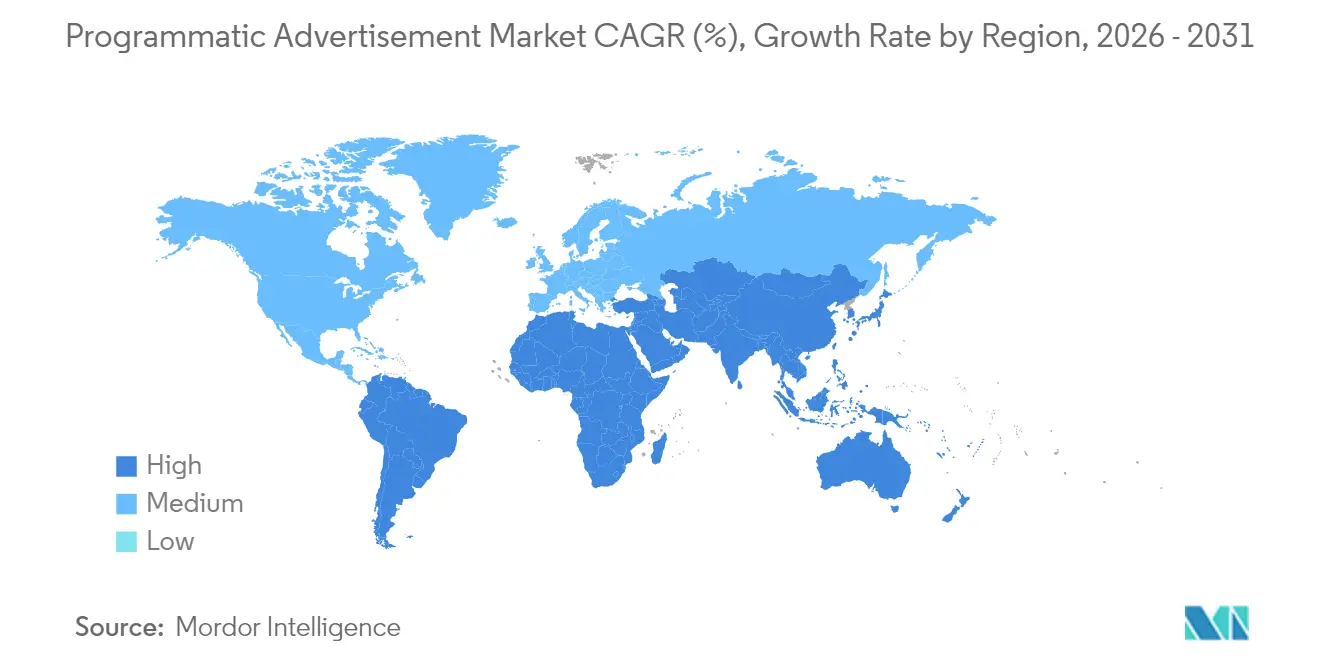

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la publicité programmatique par Mordor Intelligence

La taille du marché de la publicité programmatique en 2026 est estimée à 0,72 billion USD, en progression par rapport à la valeur 2025 de 0,65 billion USD, avec des projections pour 2031 indiquant 1,17 billion USD, soit une croissance à un TCAC de 10,34 % sur la période 2026-2031. L'achat automatisé constitue désormais le système d'exploitation central des médias numériques, s'étendant au-delà du display en échange ouvert vers la télévision en streaming, les médias de distribution et les environnements d'affichage numérique extérieur. Les acheteurs qui s'appuient sur l'optimisation en temps réel font état d'un retour sur investissement publicitaire plus élevé, ce qui incite même les équipes de marque les plus prudentes à transférer leurs budgets des ordres d'insertion manuels. La liquidité créée par cette migration améliore les taux de remplissage et les prix moyens de compensation, ce qui encourage à son tour de nouveaux investissements dans les technologies d'optimisation et réduit l'échelle minimale viable permettant aux annonceurs plus modestes de se montrer compétitifs. Sur l'horizon de prévision, le marché de la publicité programmatique convergera les formats et les appareils vers un achat en flux de travail unique, la réglementation sur la confidentialité accélérant l'adoption de l'intelligence contextuelle et des environnements sécurisés pour compenser la disparition des cookies tiers. Les économies émergentes, non contraintes par des technologies publicitaires héritées, migrent directement vers des infrastructures natives dans le nuage, contribuant à maintenir une croissance des revenus à deux chiffres, tandis que des chaînes d'approvisionnement transparentes et auditables devraient capter une part disproportionnée à mesure que les acheteurs récompensent la responsabilité mesurable.

Points clés du rapport

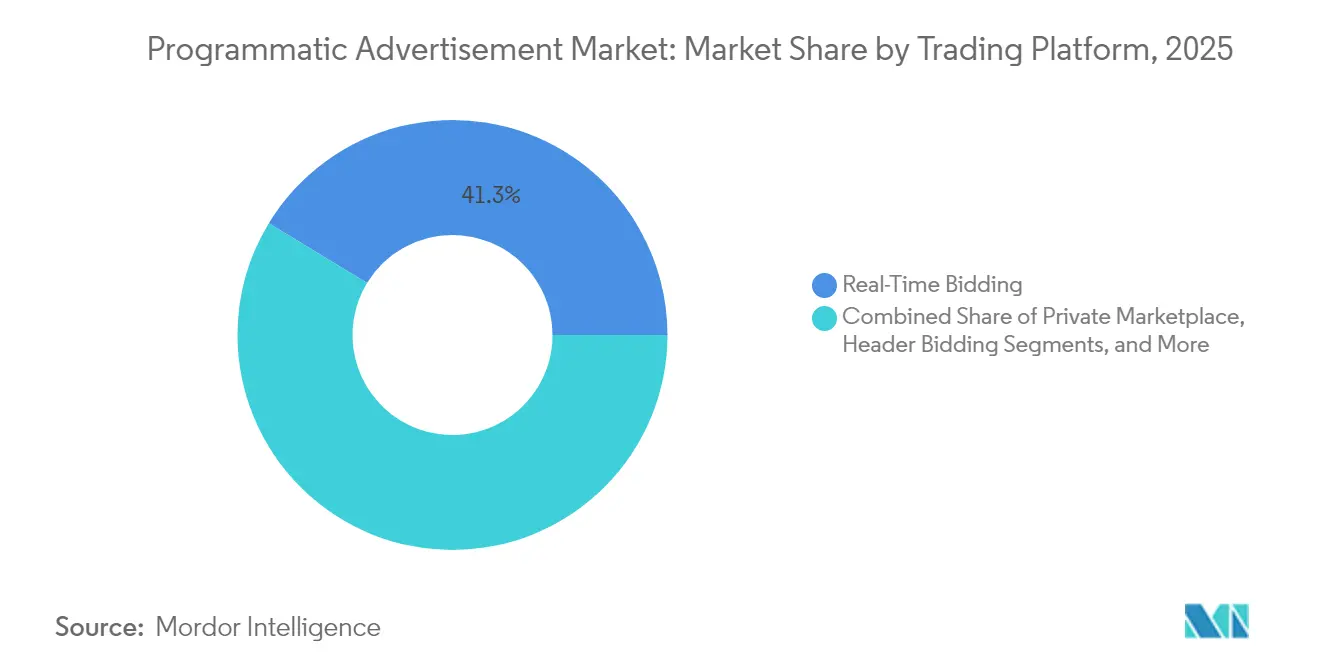

- Par plateforme de trading, les enchères en temps réel ont représenté 41,30 % de la part du marché de la publicité programmatique en 2025, tandis que la publicité programmatique garantie devrait progresser à un TCAC de 24,15 % entre 2026 et 2031.

- Par canal publicitaire, les bannières display ont représenté 34,25 % de la taille du marché de la publicité programmatique en 2025, tandis que la vidéo programmatique devrait progresser à un TCAC de 25,1 % jusqu'en 2031.

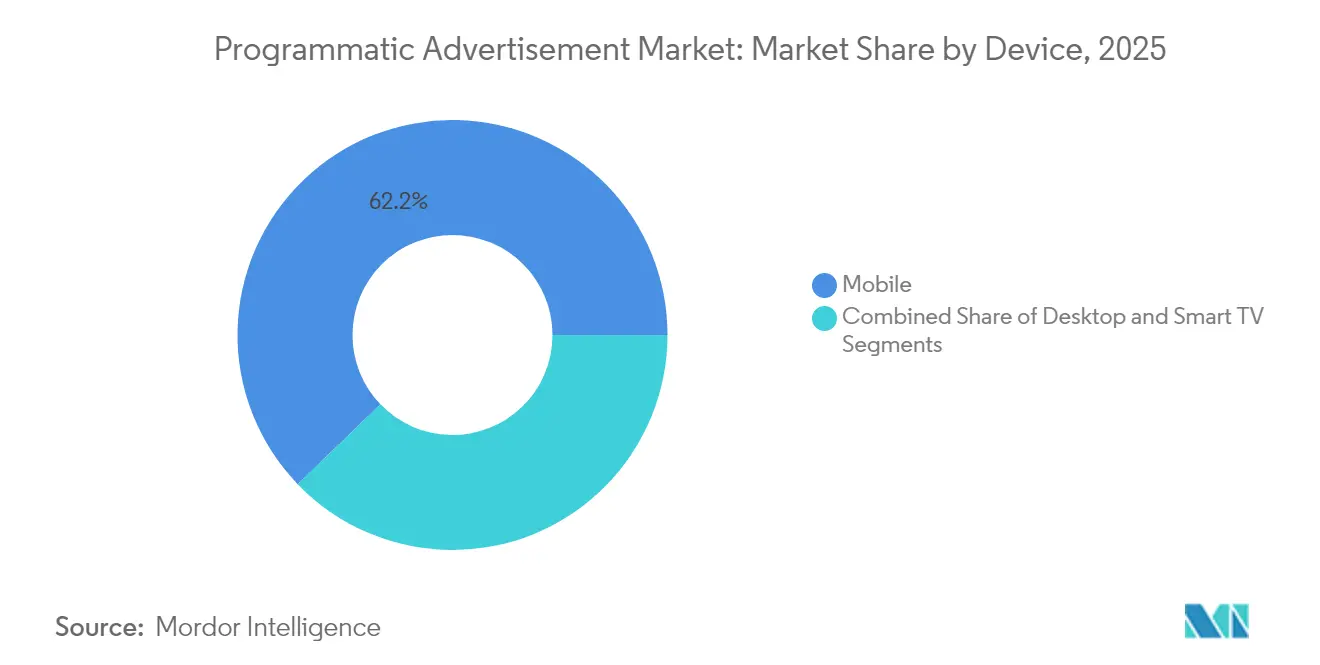

- Par appareil, le mobile a représenté 62,20 % de la part du marché de la publicité programmatique en 2025 ; les impressions sur téléviseur connecté devraient augmenter à un TCAC de 17,95 % jusqu'en 2031.

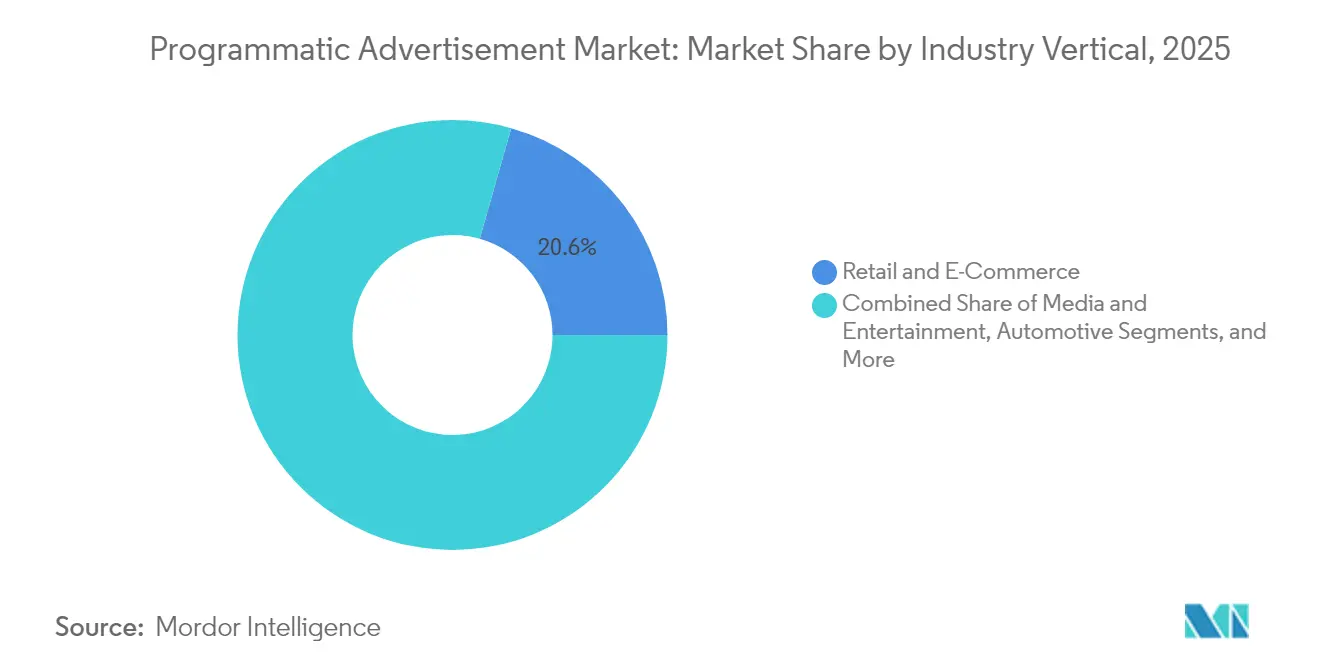

- Par secteur d'activité, le commerce de détail et l'e-commerce ont détenu 20,60 % de la taille du marché de la publicité programmatique en 2025, tandis que les médias et le divertissement progressent à un TCAC de 13,74 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont contribué à 67,30 % des dépenses en 2025, tandis que les dépenses des PME devraient augmenter à un TCAC de 14,66 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a maintenu 37,50 % de la part du marché de la publicité programmatique en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 12,3 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Publicité Programmatique*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Migration des inventaires premium vers les places de marché privées stimulant les CPM | +2.1% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Moyen terme (3-4 ans) |

| Optimisation des enchères par intelligence artificielle améliorant le retour sur investissement publicitaire en Europe | +1.8% | Europe, Amérique du Nord, avec des retombées en Asie-Pacifique | Moyen terme (3-4 ans) |

| Essor de la publicité programmatique sur téléviseur connecté aux États-Unis et au Japon | +2.4% | États-Unis, Japon, avec un impact croissant en Europe | Court terme (≤2 ans) |

| Données propriétaires des médias de distribution débloquant les budgets | +1.5% | Mondial, avec l'impact le plus élevé en Amérique du Nord | Moyen terme (3-4 ans) |

| Renaissance du ciblage contextuel après la disparition des cookies | +1.2% | Mondial | Moyen terme (3-4 ans) |

| Croissance des enchères en temps réel mobiles activées par la 5G en Asie | +0.9% | Cœur Asie-Pacifique, avec des retombées sur les marchés émergents | Long terme (≥5 ans) |

| Source: Mordor Intelligence | |||

Migration des inventaires premium vers les places de marché privées

Les éditeurs premium ont continué à transférer leurs inventaires phares vers des environnements sur invitation tout au long de 2024, faisant monter les prix moyens de compensation grâce aux garanties de sécurité des marques Magnite. Acheteurs et vendeurs se tournent de plus en plus par défaut vers les transactions privées, car les enchères fermées combinent une plus grande certitude de revenus avec une exposition réduite à la fraude. Un grand organe de presse mondial a regroupé des créneaux d'événements en direct avec du contenu lifestyle début 2025 et a obtenu des CPM supérieurs d'un tiers à son tarif en échange ouvert. Le résultat structurel est que les impressions résiduelles resteront dans les échanges ouverts tandis que l'offre à haute valeur gravitera vers des places de marché sélectives, redessinant ainsi les cartes de liquidité. À mesure que cette migration prend de l'ampleur, des chemins d'approvisionnement transparents et des normes de reporting auditables deviennent des prérequis incontournables pour la demande premium.

Optimisation des enchères par intelligence artificielle

Les modèles d'apprentissage automatique prédisant la valeur post-clic sont passés du stade pilote au courant dominant en 2024 et ont été intégrés dans les principales plateformes côté demande au premier trimestre 2025 [1]Basis Technologies, "BasisAI Drives 5x Advertising Performance Increase for Agencies," basis.com. Un service d'abonnement européen a enregistré une hausse de 35 % du revenu sur six mois par dollar publicitaire après avoir appliqué des enchères pondérées par la valeur vie client, et les détaillants ajustent désormais les enchères en fonction de la contribution à la marge au niveau des références produits. Ces exemples montrent que la priorité du management bascule du contrôle des coûts vers l'accélération de la croissance, les algorithmes affinant les prix des enchères en temps réel. L'effet net est une redéfinition des indicateurs de succès autour du profit incrémental plutôt que des impressions servies, approfondissant la dépendance aux talents en science des données au sein des équipes médias internes. L'avantage concurrentiel repose de plus en plus sur des ensembles de données prédictives propriétaires couplés à des boucles de rétroaction rapides.

Essor de la publicité programmatique sur téléviseur connecté

L'inventaire de téléviseur connecté s'est développé rapidement en 2024, les transactions programmatiques atteignant les trois quarts de tous les achats au niveau des impressions au sein du canal [2]The Trade Desk, "Vizio Boosts Programmatic Connected-TV Revenue with OpenPath," thetradedesk.com. Un grand propriétaire de système d'exploitation de téléviseur connecté a documenté une hausse de revenus de 40 % après la mise en œuvre d'un modèle de chemin d'approvisionnement direct reliant les acheteurs directement à l'inventaire au niveau de l'appareil. Au Japon, les minutes quotidiennes moyennes de contenu diffusé en streaming ont dépassé la télévision hertzienne pour la première fois en janvier 2025, soulignant l'évolution des comportements dans le salon. Les annonceurs traitent de plus en plus le téléviseur connecté comme un canal de performance, associant les données d'exposition des foyers aux signaux commerciaux pour boucler les boucles de mesure. À mesure que davantage de diffuseurs activent la publicité programmatique garantie dans les contenus longue durée, le pouvoir de fixation des prix du téléviseur connecté devrait augmenter, renforçant sa centralité dans les stratégies omnicanales.

Données propriétaires des médias de distribution débloquant les budgets

Les supermarchés, les places de marché et les détaillants spécialisés ont commercialisé de riches graphes d'acheteurs via des portails en libre-service tout au long de 2024, rendant le ciblage au niveau des références produits courant. Une marque d'électronique grand public qui a combiné les données d'achat d'un détaillant avec la publicité programmatique sur téléviseur connecté a doublé ses ventes attribuables lors d'une campagne de rentrée scolaire 2025. Le reporting en boucle fermée raccourcit les cycles d'apprentissage, génère des budgets récurrents et positionne les détaillants comme des propriétaires de médias à entonnoir complet. À mesure que davantage d'enseignes intègrent des intégrations d'environnements sécurisés, les données d'achat déterministes afflueront dans les enchères cross-canal, resserrant la boucle de rétroaction entre exposition et transaction. Ce privilège de données est sur le point de déplacer la part budgétaire du display web ouvert vers les écosystèmes détenus par les détaillants.

Analyse de l'Impact des Freins sur le Marché de la Publicité Programmatique*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Disparition des cookies tiers réduisant les pools d'identifiants en Europe | -1.7% | Europe, avec des retombées en Amérique du Nord | Court terme (≤2 ans) |

| Fraude publicitaire et opacité de la chaîne d'approvisionnement dans les marchés émergents | -1.1% | Marchés émergents, notamment Asie-Pacifique et Amérique latine | Long terme (≥5 ans) |

| Pénurie de talents programmatiques chez les annonceurs PME | -0.8% | Mondial, avec un impact plus élevé dans les marchés émergents | Moyen terme (3-4 ans) |

| Divergence des lois sur la confidentialité freinant les achats transfrontaliers | -0.6% | Mondial, avec l'impact le plus élevé sur les campagnes transfrontalières | Long terme (≥5 ans) |

| Source: Mordor Intelligence | |||

Disparition des cookies tiers réduisant les pools d'identifiants en Europe

Le régime strict de confidentialité de l'Europe a accéléré la contraction des identifiants en 2024 lorsqu'un groupe d'éditeurs multi-marchés a signalé une baisse de 20 % des identifiants tiers immédiatement après la mise en application de la nouvelle politique. La moitié de cette perte a été récupérée grâce aux connexions en première partie et aux hachages d'e-mails chiffrés, conduisant à des taux de victoire plus élevés et à moins de gaspillage d'impressions pour les annonceurs participants. Des audiences plus restreintes mais consenties démontrent des résultats évolutifs, indiquant que l'adressabilité ancrée dans les relations avec les éditeurs façonnera les futurs cadres de ciblage. Néanmoins, les coûts de transition et les perturbations de la mesure contraignent la croissance à court terme, retranchant environ 1,7 point de pourcentage du TCAC projeté sur l'ensemble du marché de la publicité programmatique.

Fraude publicitaire et opacité de la chaîne d'approvisionnement dans les marchés émergents

Le trafic invalide reste élevé là où les couches de vérification sont minces. Un benchmark de 2024 a montré que la portée effective sur des chemins d'approvisionnement peu sélectifs s'améliorait de 36 % à 44 % d'une année sur l'autre, mais laissait encore plus de la moitié des impressions de valeur douteuse MediaPost. Début 2025, un consortium d'acheteurs d'Asie du Sud-Est a utilisé des listes d'inclusion sur le web mobile et a obtenu une hausse de 40 % de la visibilité tout en réduisant les signaux de fraude d'un tiers. Bien que l'achat sélectif atténue le risque, il augmente la complexité opérationnelle pour les annonceurs plus modestes. Un inventaire persistamment opaque pourrait soustraire 1,1 point de pourcentage au taux de croissance mondial jusqu'à ce que les normes de vérification convergent avec les normes des marchés matures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Publicité Programmatique

Par plateforme de trading :

les chemins hybrides redéfinissent la composition des transactionsLes enchères en temps réel ont représenté 41,30 % de la part du marché de la publicité programmatique en 2025, soulignant leur importance pour la portée incrémentale. Pourtant, la proportion de ce segment diminue progressivement à mesure que la publicité programmatique garantie s'accélère à un TCAC de 24,15 % jusqu'en 2031, reflétant la demande des annonceurs pour une certitude de prix fixe dans les créneaux premium. Les éditeurs qui ont regroupé du contenu épisodique et des informations en direct dans des portefeuilles garantis ont été complets des semaines à l'avance, démontrant une demande latente pour une livraison assurée. Un avenir hybride émerge dans lequel les acheteurs maintiennent des enchères ouvertes pour l'échelle tout en réservant des moments stratégiques via des canaux garantis, augmentant la diversification des plateformes. Les partenaires côté offre élargissent donc leurs API pour accommoder l'exécution de plusieurs types de transactions dans un seul flux de travail.

Les acteurs du marché de la publicité programmatique reconnaissent que les transactions garanties améliorent la précision des prévisions et la stabilité des rendements, attirant les budgets des marques autrefois confinés à la télévision linéaire. Pendant ce temps, les enchères en temps réel continuent d'innover avec l'atténuation des enchères et l'automatisation des prix planchers. La coexistence de ces chemins encourage les fournisseurs de technologie à développer des tableaux de bord consolidés qui visualisent les performances sur tous les types de transactions, réduisant les frictions opérationnelles. Sur la période de prévision, les partenaires commerciaux qui offrent une gouvernance cross-canal et multi-transactions capteront une part de portefeuille disproportionnée, notamment auprès des marques centralisant leurs budgets omnicanaux.

Par canal/format publicitaire :

la vidéo dépasse le display en contribution à la croissanceLes bannières display représentaient encore 34,25 % des impressions et restent indispensables pour le reciblage et l'équilibrage de la fréquence. Néanmoins, la vidéo programmatique devrait capter la part dominante des dépenses incrémentales, sa taille de marché progressant à un TCAC de 25,1 % jusqu'en 2031. Le contenu court format sur les fils d'actualité des réseaux sociaux complète le contenu longue durée en streaming sur les écrans du salon, formant des parcours vidéo continus qui multiplient les points de contact tout au long de la journée. Une marque automobile européenne a combiné la vidéo verticale avec des bumpers adaptatifs de six secondes et a vu l'intention de visite augmenter de 28 %, illustrant les synergies créatives.

À mesure que les acheteurs intègrent les formats rich media, audio et les unités immersives émergentes dans des budgets vidéo unifiés, la taille du marché de la publicité programmatique attachée aux formats vidéo est sur le point de s'élargir davantage. Les fournisseurs de mesure répondent avec des courbes de portée unifiées qui agrègent les expositions sur téléviseur connecté, mobile et affichage extérieur en un seul ensemble de métriques dédupliquées. L'orchestration cross-format des actifs créatifs différencie désormais les campagnes leaders des performances médianes, incitant les agences à investir dans des suites d'édition basées sur le nuage et pilotées par l'intelligence artificielle.

Par appareil :

le mobile domine, le téléviseur connecté s'accélèreLes appareils mobiles ont délivré 62,20 % du volume mondial d'impressions en 2025, reflétant l'omniprésence des smartphones et l'engagement durable des applications. Les téléviseurs connectés représentent cependant le point de terminaison à la croissance la plus rapide, avec une projection d'expansion à un TCAC de 17,95 % jusqu'en 2031. L'initiative de janvier 2025 d'un détaillant d'articles de sport a utilisé la prospection sur téléviseur connecté suivie d'un reciblage mobile dans les deux heures, produisant une hausse de 23 % des conversions dans l'application. La résolution d'identité cross-appareil devient donc indispensable pour la narration séquentielle.

La taille du marché de la publicité programmatique attribuée à l'ordinateur de bureau reste significative pour les achats à forte réflexion dans la finance et le voyage, où les grands écrans facilitent la complétion des formulaires. Pourtant, à mesure que les cadres de confidentialité restreignent les identifiants au niveau utilisateur, les graphes d'appareils déterministes ancrés dans des environnements opt-in gagnent en importance. Les fournisseurs capables de relier les expositions sur téléviseur connecté au niveau du foyer avec les traces de signaux mobiles individuels commanderont des CPM premium, élevant la valeur stratégique des graphes d'appareils propriétaires.

Par secteur d'activité :

le commerce de détail conserve son échelle, les médias mènent la croissanceLe commerce de détail et l'e-commerce ont contrôlé 20,60 % de la taille du marché de la publicité programmatique en 2025 en exploitant les données au niveau des acheteurs pour informer les enchères et les séquences créatives. Une vente flash 2025 d'une place de marché de mode, alimentée par des bannières à compte à rebours en direct et des algorithmes de probabilité d'achat, a doublé le chiffre d'affaires quotidien par rapport au groupe témoin, réaffirmant l'élan des médias commerciaux. Les médias et le divertissement, bien que plus modestes en dépenses absolues, constituent le secteur à la croissance la plus rapide avec un TCAC de 13,74 % à mesure que les services de streaming débloquent des inventaires de premier rang.

Les secteurs des services financiers, de l'automobile et de la santé accélèrent l'adoption de la publicité programmatique mais font face à des contraintes de conformité complexes. Les annonceurs financiers collaborent de plus en plus avec les éditeurs dans des environnements chiffrés pour faire correspondre les données en première partie sans divulguer les identifiants personnels. À mesure que les données déterministes deviennent omniprésentes, des cadres créatifs et des devises de mesure spécifiques aux secteurs se développeront, créant une demande sur mesure pour des agences spécialisées.

Par taille d'entreprise :

les PME comblent l'écart de capacitésLes grandes entreprises ont généré 67,30 % des dépenses programmatiques en 2025, grâce à des desks de trading internes et des plateformes d'environnements sécurisés qui connectent les données de fidélité aux signaux des éditeurs. Néanmoins, les dépenses des PME devraient croître à un TCAC de 14,66 % jusqu'en 2031. Une chaîne de bricolage du Midwest qui a testé un outil d'allocation budgétaire par intelligence artificielle début 2025 a réduit son coût par prospect de 30 % en trois semaines, illustrant la démocratisation de l'optimisation sophistiquée.

Les interfaces en libre-service natives dans le nuage lancées lors des campagnes des fêtes de fin d'année 2024 ont abaissé les barrières à l'entrée, permettant aux PME d'accéder à l'infrastructure du marché de la publicité programmatique autrefois réservée aux conglomérats mondiaux. Les modèles de paiement à la livraison et les créations standardisées réduisent encore davantage les barrières, favorisant un paysage d'enchères plus diversifié. Les fournisseurs qui facilitent l'intégration à faible friction et les contrôles automatisés de sécurité des marques seront les mieux positionnés pour capter la longue traîne des annonceurs.

Analyse géographique

Marché de la Publicité Programmatique en Amérique du Nord

L'Amérique du Nord a maintenu une part de marché de la publicité programmatique de 37,50 % en 2025, consolidant son statut de plus grand pôle régional. Les cycles électoraux politiques ont injecté de nouveaux fonds qui sont restés dans les flux de travail automatisés après avoir démontré leur efficacité. L'optimisation des chemins d'approvisionnement continue de réduire la distance entre l'éditeur et l'acheteur, augmentant le rendement des éditeurs et réduisant les frais côté demande. Les routes transparentes devraient fidéliser les acheteurs, renforçant le rôle de la région en tant que banc d'essai pour les nouvelles normes de mesure telles que la vérification de la portée basée sur les salles blanches de données et le reporting des résultats.

Marché de la Publicité Programmatique en Asie-Pacifique

L'Asie-Pacifique devrait se développer à un CAGR de 12,3 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide avec une marge nette. Le comportement des consommateurs axé sur le mobile et l'adoption rapide du commerce électronique alimentent la liquidité des impressions, notamment en Inde et en Indonésie, où les écosystèmes centrés sur les applications contournent les héritages du bureau. L'insertion publicitaire en temps réel d'une application de streaming d'Asie du Sud-Est lors d'événements sportifs en 2025 a atteint des taux de visionnage record, soulignant la maturité régionale pour l'insertion publicitaire avancée côté serveur. Les gouvernements élaborent des lois sur la confidentialité inspirées des précédents européens, incitant les fournisseurs à intégrer des cadres de consentement dès la conception. Cette posture de conformité proactive pourrait générer un parc d'approvisionnement structurellement plus propre que celui auquel les marchés matures ont été confrontés lors des précédentes vagues de croissance.

Marché de la Publicité Programmatique en EMEA et en LATAM

L'Europe reste incontournable malgré des réglementations plus strictes qui ont réduit les pools de cookies tiers. Les éditeurs misent davantage sur le trafic authentifié, et les premières collaborations basées sur le hachage d'e-mails chiffrés ont permis une augmentation de 17 % des demandes bancaires qualifiées par rapport au reciblage basé sur les cookies. Bien que la conformité augmente les charges opérationnelles, l'adressabilité déterministe stabilise les performances, maintenant la taille du marché de la publicité programmatique dans la région sur une trajectoire de croissance à un chiffre moyen. L'Amérique latine ainsi que le Moyen-Orient et l'Afrique sont en retrait en termes de dépenses absolues, mais enregistrent une croissance relative rapide, portée par la pénétration des smartphones et la numérisation de l'affichage extérieur urbain. Les investisseurs canalisent des capitaux vers des start-ups régionales de vérification, signalant la confiance des annonceurs dans la scalabilité à moyen terme.

Paysage concurrentiel

Les écosystèmes de plateformes intégrées et les solutions ponctuelles indépendantes coexistent, façonnant un champ concurrentiel défini par des compromis entre échelle des données et transparence. En février 2025, un réseau de recommandation de contenu a finalisé l'acquisition d'une entreprise mondiale de technologie vidéo pour 900 millions USD, créant une place de marché omnicanale touchant plus de 2 milliards d'utilisateurs mensuels [3]Outbrain, "Outbrain Completes Acquisition of Teads," investors.outbrain.com. La transaction démontre comment l'échelle horizontale sur les formats devient un fossé défensif à mesure que les acheteurs exigent une portée consolidée.

L'infrastructure d'identité et de mesure constitue le deuxième pilier de la consolidation. En janvier 2025, une entreprise mondiale de services de données a acquis une société d'activation d'identité pour fusionner les données en première partie des éditeurs avec la précision des fichiers de crédit. L'intégration souligne la préférence du marché pour une adressabilité conforme à la confidentialité construite sur des identifiants durables. L'optimisation côté offre a également connu de l'activité : une entreprise de télécommunications a acheté un fournisseur de technologie d'affichage numérique extérieur pour 600 millions USD, prévoyant de combiner les informations sur les abonnés avec l'inventaire des écrans en bord de route [4]T-Mobile, "T-Mobile to Acquire Vistar Media DOOH Advertising," t-mobile.com. Ces mouvements visent à simplifier la logistique de diffusion publicitaire et à sécuriser une part incrémentale des éditeurs dans des sous-canaux à forte croissance.

Les partenariats intersectoriels combinant des ensembles de données propriétaires avec la technologie d'enchères se sont intensifiés. Un fournisseur de plateforme côté offre en libre-service s'est associé à un fournisseur de logiciels de comptabilité pour petites entreprises pour alimenter des informations transactionnelles anonymisées dans des segments enchérissables, améliorant la propension à la conversion B2B PubMatic. Les signaux consentis de haute fidélité émergeant comme l'actif concurrentiel déterminant, les entreprises qui contrôlent les données en première partie premium — et les canaux qui les activent — sont positionnées pour fixer les conditions de trading. Les plateformes technologiques côté demande indépendantes continuent de se différencier par la transparence, offrant des algorithmes contrôlés par les acheteurs et un accès aux données au niveau des journaux que les grands jardins clos restreignent.

Leaders du secteur de la publicité programmatique

War Room Holdings, Inc

MediaMath

Digilant

Fyber N.V.

SmartyAds

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Publicité Programmatique

- Alphabet Inc. (Google Ads)

- Meta Platforms, Inc.

- Amazon.com, Inc.

- The Trade Desk, Inc.

- Magnite, Inc.

- PubMatic, Inc.

- Index Exchange, Inc.

- Verizon Communications Inc. (Yahoo)

- Adobe Inc.

- Microsoft Corp. (Xandr)

- MediaMath Inc.

- War Room Holdings, Inc.

- Digilant

- Fyber N.V.

- SmartyAds

- Choozle, Inc.

- Zeta Global Holdings Corp.

- Criteo S.A.

- Roku, Inc.

- AppLovin Corp.

- OpenX Technologies, Inc.

- TripleLift, Inc.

- Adform A/S

Lire l'Analyse des Entreprises du Marché de la Publicité Programmatique

Développements Récents de l'Industrie sur le Marché de la Publicité Programmatique

- Février 2025 : Un réseau de recommandation de contenu a finalisé l'acquisition d'une entreprise mondiale de technologie vidéo pour 900 millions USD, formant une plateforme omnicanale axée sur les résultats avec 1,7 milliard USD de dépenses publicitaires annuelles.

- Janvier 2025 : Une entreprise de télécommunications a annoncé l'acquisition d'un fournisseur de technologie d'affichage numérique extérieur pour environ 600 millions USD afin de combiner les informations sur les abonnés avec l'inventaire des écrans en bord de route.

- Janvier 2025 : Une plateforme côté demande indépendante a acquis une start-up d'analyse de métadonnées pour renforcer les modèles d'évaluation au niveau des impressions sur l'offre de l'internet ouvert.

- Janvier 2025 : Un spécialiste des médias commerciaux a acheté une entreprise d'infrastructure de données clients pour 300 millions USD, renforçant la prise de décision en temps réel dans les environnements e-commerce.

Marché de la Publicité Programmatique Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de la publicité programmatique comme l'ensemble des impressions publicitaires numériques échangées via des plateformes automatisées, y compris les places de marché en temps réel (RTB), les places de marché privées et les pipelines programmatiques garantis, indépendamment du format, de l'appareil ou du secteur vertical.

Exclusion du périmètre : les dépenses acheminées via des achats entièrement manuels par ordre d'insertion pour la presse écrite, la diffusion linéaire ou la radio terrestre sont exclues de cette évaluation.

Segments couverts dans ce rapport

- Par plateforme de trading

- Enchères en temps réel (enchère ouverte)

- Place de marché privée

- Publicité programmatique garantie

- Transactions préférentielles (taux fixe non réservé)

- Header bidding

- Par canal/format publicitaire

- Bannière display

- Vidéo

- Display mobile

- Téléviseur connecté

- Affichage numérique extérieur

- Autres

- Par appareil

- Ordinateur de bureau

- Mobile

- Téléviseur connecté

- Par secteur d'activité

- Commerce de détail et e-commerce

- Médias et divertissement

- Automobile

- Banque, services financiers et assurance

- Santé et pharmacie

- Autres

- Par taille d'entreprise

- PME

- Grandes entreprises

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique latine

- Brésil

- Argentine

- Mexique

- Reste de l'Amérique latine

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Nous avons échangé avec des responsables produit de plateformes côté demande (DSP), des éditeurs premium, des acheteurs en agences médias et des annonceurs en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Leurs contributions ont affiné les ratios d'adoption pour la télévision connectée, les retail media et le pDOOH, et ont validé les hypothèses de taux de gain aux enchères que les données secondaires ne permettaient pas de faire émerger pleinement.

Recherche documentaire

Nos analystes ont d'abord cartographié les dépenses publicitaires numériques mondiales en s'appuyant sur des sources librement accessibles telles que l'enquête sur les revenus de l'Interactive Advertising Bureau, la base de données de connectivité ITU des Nations Unies, les rapports de communication d'Ofcom et certains portails nationaux de statistiques. Ces sources ont permis de clarifier les volumes d'inventaire, l'inflation des CPM et les tendances de temps d'écran. Nous avons ensuite eu recours à D&B Hoovers pour les données financières des plateformes, à Dow Jones Factiva pour les flux de transactions et à Questel pour les dépôts de brevets ad-tech signalant de prochaines évolutions de l'offre. Une veille continue sur les principales réglementations en matière de confidentialité a complété le contexte. Les sources citées sont données à titre illustratif, et de nombreuses publications supplémentaires ont soutenu la collecte de données et les recoupements.

Dimensionnement du marché et prévisions

Nous partons d'une reconstruction descendante (top-down) ancrée sur les dépenses publicitaires numériques certifiées, filtrées ensuite à travers des références historiques de pénétration programmatique et ajustées en fonction des évolutions du mix d'appareils. Des approximations ascendantes (bottom-up) sélectives, les divulgations de revenus des DSP, les moyennes de CPM échantillonnées × les volumes d'impressions et les vérifications de canaux servent de garde-fous de vraisemblance. Les variables clés du modèle comprennent la pénétration des smartphones, la consommation moyenne de données par utilisateur, les foyers supplémentaires équipés de télévision connectée, la part d'inventaire sans cookie et les perspectives du PIB mondial. Une régression multivariée, testée sous stress via une analyse de scénarios, projette chaque facteur vers l'avenir et produit la trajectoire 2025-2030. Les lacunes de données dans les agrégations ascendantes sont comblées par une interpolation spécifique à chaque région, guidée par les fourchettes issues des entretiens primaires.

Cycle de validation des données et de mise à jour

Les résultats du modèle passent par trois niveaux de contrôle des écarts, une révision par les pairs et une validation par un analyste senior. Nous effectuons une mise à jour tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que l'application de règles de confidentialité ou des opérations de M&A majeures, et réalisons une vérification de cohérence de dernière minute immédiatement avant la publication.

Comment la taille du marché de la publicité programmatique de Mordor Intelligence se compare à d'autres estimations publiées

Les valeurs publiées pour ce marché diffèrent souvent parce que les entreprises partent de périmètres différents, appliquent des ratios de pénétration divergents et actualisent leurs données à des rythmes distincts.

Les principaux facteurs d'écart incluent la question de savoir si les estimations sont nettes des remises aux éditeurs, l'étendue de la définition au-delà du RTB, l'agressivité de l'escalade des CPM à long terme et la fréquence des remises à zéro réglementaires. L'utilisation rigoureuse par Mordor de variables transparentes, la mise à jour annuelle et la validation à double approche réduisent ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 650 Mds USD (2025) | Mordor Intelligence | |

| 802 Mds USD (2024) | Consultancy régionale A | Inclut l'ensemble des dépenses en display numérique et vidéo sans isoler les transactions automatisées, ce qui gonfle la base |

| 64 Mds USD (2024) | Trade Journal B | Ne comptabilise que les transactions RTB, omet les flux des places de marché privées et garantis, offrant ainsi une vision étroite |

| 12 Mds USD (2024) | Global Consultancy C | Suit les billings de services gérés dans vingt pays et exclut les plateformes en libre-service, conduisant à une sous-estimation |

La comparaison montre que les estimations varient considérablement lorsque le périmètre et les choix de variables divergent, ce qui explique pourquoi la construction équilibrée et transparente de Mordor reste le point de départ fiable pour les décisions stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la publicité programmatique ?

Le marché s'élève à 0,72 billion USD en 2026.

À quelle vitesse le marché va-t-il croître ?

Un TCAC de 10,34 % est prévu, propulsant les revenus à 1,17 billion USD d'ici 2031.

Quelle région détient la plus grande part de marché ?

L'Amérique du Nord détient la plus grande part à 37,50 %, soutenue par l'adoption généralisée du téléviseur connecté.

Pourquoi la publicité programmatique garantie se développe-t-elle rapidement ?

Les annonceurs obtiennent la certitude d'inventaire et les éditeurs sécurisent un rendement prévisible, ce qui entraîne un TCAC projeté de 24,15 % dans ce sous-segment.

Quelles années ce marché mondial de la publicité programmatique couvre-t-il ?

Le rapport couvre la taille historique du marché mondial de la publicité programmatique pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché mondial de la publicité programmatique pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Comment les marques s'adaptent-elles à la suppression des cookies ?

Elles augmentent leurs investissements dans l'intelligence contextuelle et les collaborations en environnements sécurisés en première partie, qui maintiennent la portée sans identifiants tiers.

Quel rôle jouent les réseaux de médias de distribution ?

Ils monétisent les données des acheteurs, permettant un ciblage déterministe qui génère des hausses de ventes mesurables pour les marques participantes.

Dernière mise à jour de la page le: