Taille et part du marché des événements et des expositions

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 60.16 Milliards de dollars |

| Taille du Marché (2031) | 77.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.23% CAGR |

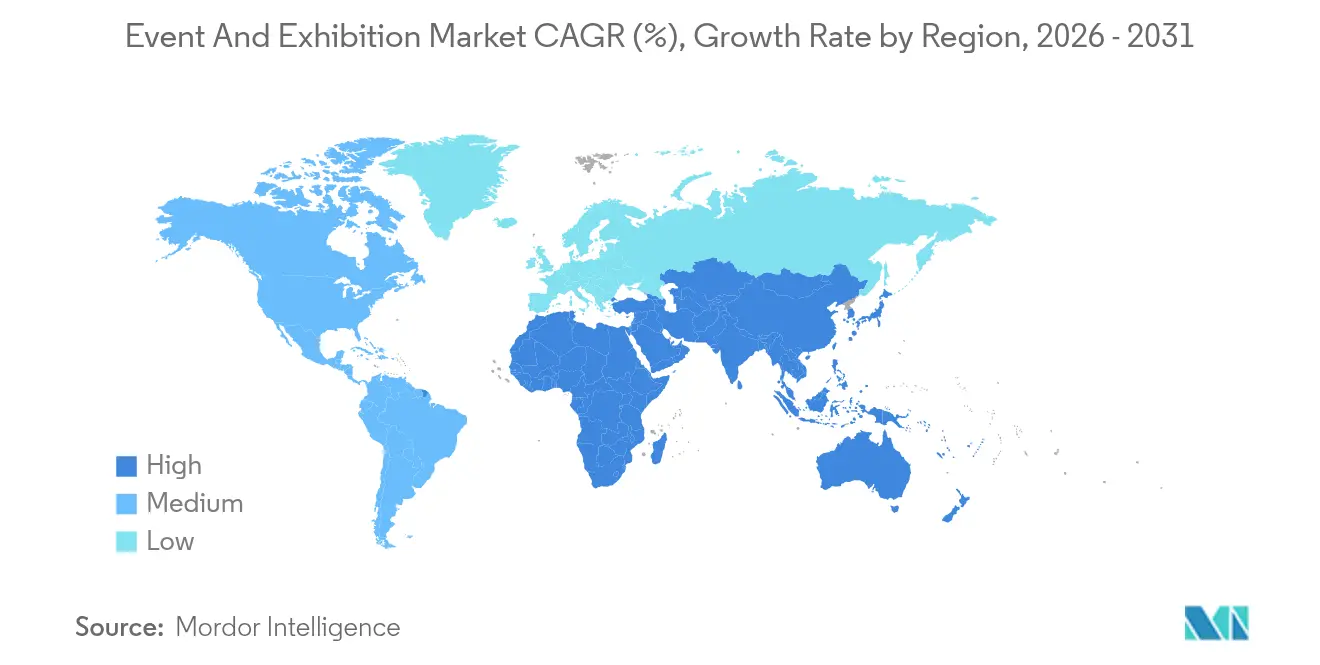

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des événements et des expositions par Mordor Intelligence

La taille du marché des événements et des expositions était évaluée à 57,17 milliards USD en 2025 et devrait croître de 60,16 milliards USD en 2026 pour atteindre 77,62 milliards USD d'ici 2031, à un TCAC de 5,23 % au cours de la période de prévision (2026-2031).

Les budgets des entreprises, l'adoption de formats hybrides et les mandats de développement durable soutiennent conjointement la demande tout en remodelant la conception des événements professionnels. La participation en présentiel a rebondi en 2024 et début 2025, soutenue par la hausse des dépenses de voyage et les investissements dans les lieux d'accueil. Les plateformes technologiques, notamment celles intégrant l'IA, sous-tendent désormais presque chaque étape de la planification d'événements. Les développements d'infrastructures dans les pays du Golfe et de l'ASEAN augmentent l'offre de lieux, poussant les destinations occidentales établies à innover. La consolidation parmi les organisateurs et les exploitants de lieux s'accélère, signalant une évolution vers des efficiences axées sur l'échelle et des écosystèmes de fournisseurs plus étroits.

Principaux enseignements du rapport

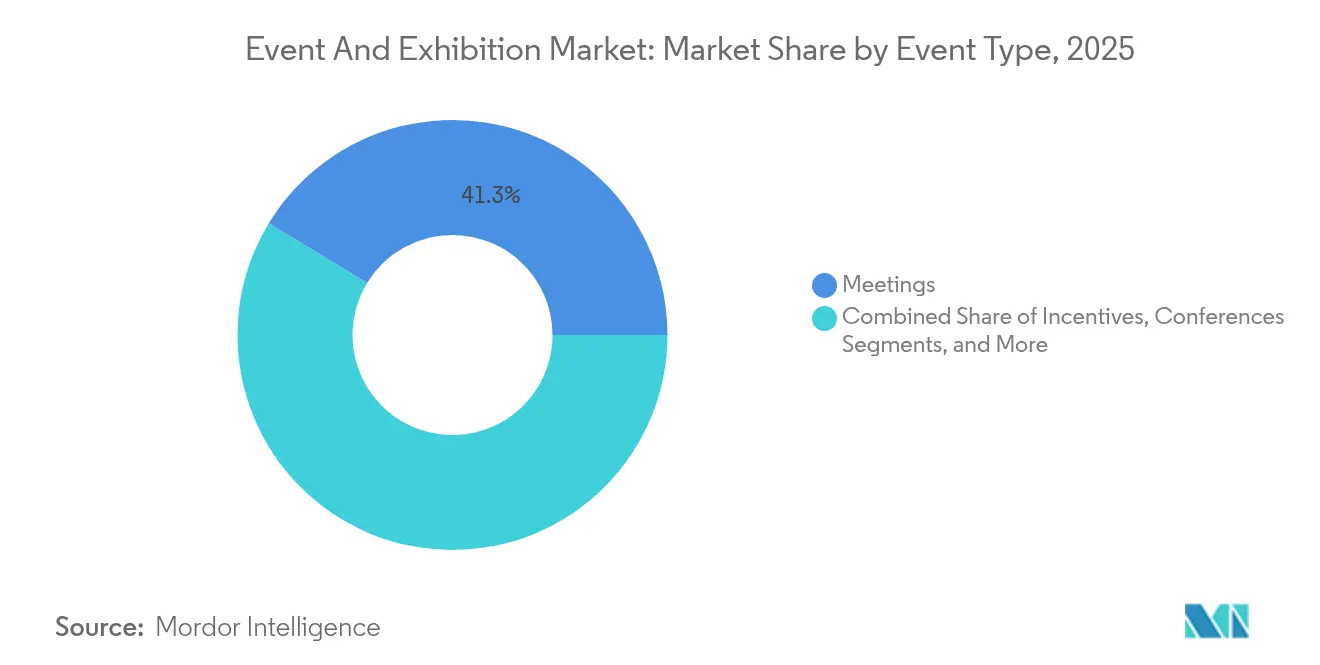

- Par type d'événement, les réunions ont dominé avec une part de marché MICE de 41,30 % en 2025 ; les événements hybrides/virtuels progressent à un TCAC de 6,55 % jusqu'en 2031.

- Par type de service, la planification et la gestion d'événements représentaient 25,55 % de la taille du marché MICE en 2025, tandis que les services audiovisuels et technologiques devraient croître à un TCAC de 6,78 % jusqu'en 2031.

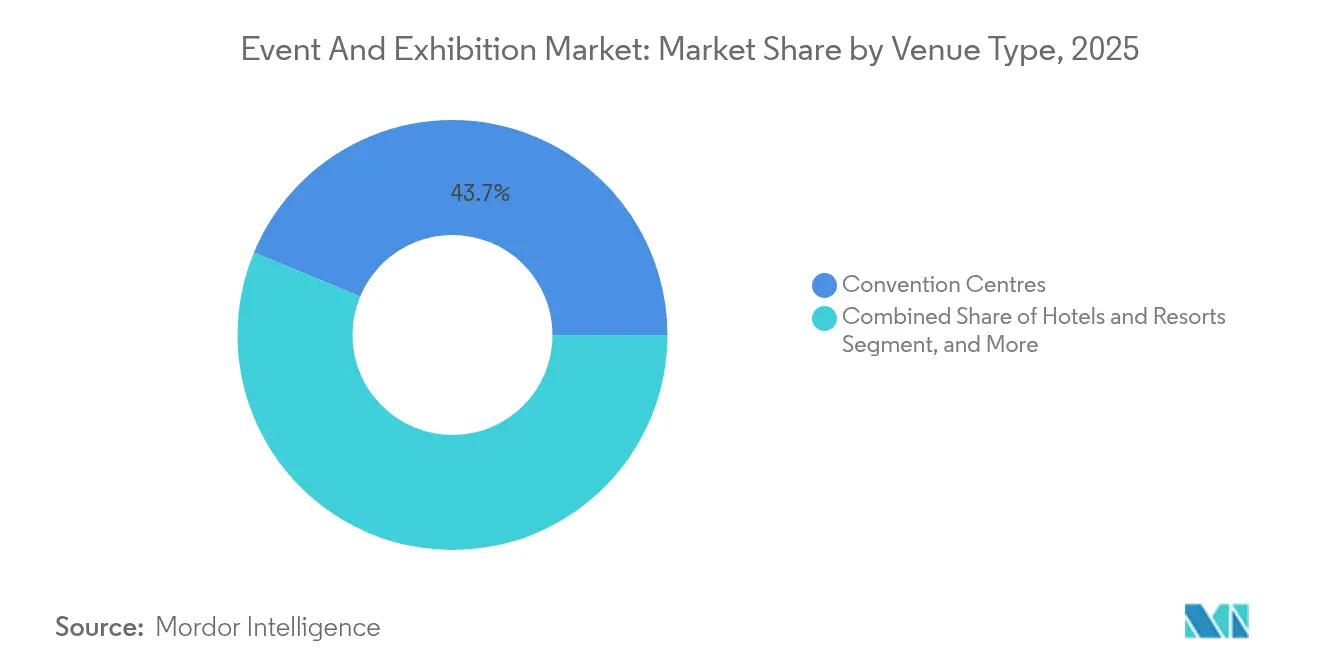

- Par type de lieu, les centres de congrès détenaient 43,73 % de la taille du marché MICE en 2025 ; les lieux extérieurs/non conventionnels devraient se développer à un TCAC de 6,95 % jusqu'en 2031.

- Par secteur vertical, l'informatique et les télécommunications ont capté 17,44 % de la part de marché MICE en 2025 et devraient afficher un TCAC de 6,22 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 37,60 % des revenus mondiaux en 2025, tandis que la région Moyen-Orient et Afrique devrait enregistrer un TCAC de 6,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des événements et des expositions

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond rapide des budgets de voyages d'affaires en présentiel | +1.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Mandats de développement durable des entreprises en faveur d'événements à empreinte carbone neutre | +0.8% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Formats hybrides activés par la technologie élargissant l'audience des participants | +1.1% | Mondial | Court terme (≤ 2 ans) |

| Incitations au marketing de destination dans les économies émergentes | +0.7% | Moyen-Orient et Afrique, ASEAN | Moyen terme (2-4 ans) |

| Demande de conception expérientielle de la part des effectifs de la génération Z et des millennials | +0.6% | Centres urbains mondiaux | Long terme (≥ 4 ans) |

| Développements d'infrastructures à grande échelle dans les marchés du Golfe et de l'ASEAN | +0.9% | Moyen-Orient et Afrique, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rebond rapide des budgets de voyages d'affaires en présentiel

Les dépenses de voyages d'affaires des entreprises ont fortement augmenté en 2024, et 42 % des entreprises ont budgétisé des dépenses plus élevées pour 2025 par rapport à 2024. Les intentions de participation aux conférences se sont également améliorées ; 60 % des voyageurs d'affaires prévoyaient au moins une visite à un salon professionnel en 2024, reflétant un regain d'intérêt pour le réseautage en face à face. Les délais de réservation plus longs — en moyenne 53 jours pour les voyages internationaux — montrent que les planificateurs bloquent les tarifs tôt pour gérer l'incertitude des coûts. La reprise des dépenses a élargi la demande au-delà des principaux centres, dynamisant les villes secondaires où les coûts de location de salles restent moins élevés. La hausse de volume qui en résulte s'est déjà répercutée sur les espaces de réunion haut de gamme, les services audiovisuels et les prestataires logistiques spécialisés.

Formats hybrides activés par la technologie élargissant l'audience des participants

Les organisateurs sont passés de solutions virtuelles d'urgence à la mise en œuvre de stratégies hybrides matures. Les plateformes virtuelles sont de plus en plus adoptées, portées par les avancées en matière de mise en relation assistée par l'IA et de personnalisation du contenu, qui améliorent significativement la satisfaction des participants. Des fonctionnalités telles que la traduction en temps réel et les intégrations RA/RV brisent les barrières géographiques et linguistiques, permettant un engagement plus large du public sans augmentations de coûts substantielles. Les sponsors manifestent un intérêt accru pour les stands virtuels premium en raison de leur capacité à générer des prospects précieux fondés sur les données. Les structures d'événements hybrides s'avèrent efficaces pour générer des revenus supplémentaires tout en s'alignant sur les objectifs ESG et en répondant aux contraintes budgétaires liées aux déplacements.

Mandats de développement durable des entreprises en faveur d'événements à empreinte carbone neutre

La conformité ESG est passée d'un marketing volontaire à une métrique formelle au niveau du conseil d'administration entre 2024 et mi-2025. La directive européenne sur la publication d'informations en matière de durabilité des entreprises exige la divulgation des émissions de portée 3, obligeant les entreprises à quantifier l'empreinte carbone des événements. L'adoption de la norme ISO 20121 s'est accélérée car les planificateurs recherchaient des cadres éprouvés pour la gestion des déchets, de l'énergie et de l'impact communautaire. Les lieux disposant d'énergie renouvelable sur site et de certifications zéro déchet ont gagné en préférence, et les offres de compensation carbone sont devenues des caractéristiques standard.[1]MeetGreen, "Compensations carbone dans la planification d'événements," meetgreen.com Cette évolution différencie les fournisseurs capables de fournir des données prêtes pour l'audit, transformant le développement durable en filtre concurrentiel plutôt qu'en simple complément périphérique.

Développements d'infrastructures à grande échelle dans les marchés du Golfe et de l'ASEAN

Dubaï s'est engagé à investir 2,7 milliards USD pour agrandir le complexe d'exposition d'Expo City, dont l'achèvement par phases est prévu d'ici 2031.[2]Northstar Meetings Group, "Expansion du Centre d'exposition de Dubaï Expo City," northstarmeetingsgroup.com L'expansion de Marina Bay Sands, entrée en phase de conception finale en 2024, ajoutera une arène de 15 000 places et des installations événementielles et d'exposition haut de gamme, ainsi que des équipements MICE (Réunions, Incentives, Conférences et Expositions) d'ici juillet 2029. Des projets parallèles à Pékin et Riyad multiplient la surface de plancher brute disponible, réduisant les coûts de location au mètre carré et invitant les organisateurs mondiaux à délocaliser leurs événements loin des centres occidentaux saturés. Les incitations gouvernementales, telles que les programmes de visa à l'arrivée et les exonérations fiscales, constituent des atouts supplémentaires pour les planificateurs d'entreprise.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du transport aérien et de l'hébergement | -0.9% | Corridors intercontinentaux mondiaux | Court terme (≤ 2 ans) |

| Incertitude géopolitique et restrictions de visa | -0.7% | Routes Europe-Asie, flux États-Unis-Chine | Moyen terme (2-4 ans) |

| Coûts de conformité en matière de confidentialité des données et de cybersécurité | -0.4% | Europe, Amérique du Nord, déploiement mondial | Moyen terme (2-4 ans) |

| Examen ESG croissant des empreintes carbone | -0.3% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du transport aérien et de l'hébergement

Les tarifs des chambres d'hôtel ont augmenté de 4,5 % par participant pour 2025, tandis que les tarifs des vols transatlantiques en classe affaires ont progressé de 4 % par rapport aux niveaux de 2024.[3]Prevue Meetings, "Les coûts par participant devraient augmenter de 4,5 % en 2025," prevuemeetings.com Les disparités régionales compliquent la planification : les métropoles indiennes ont enregistré une croissance des tarifs des chambres de 8,5 à 9 %, tandis que certaines villes nordiques ont progressé de 5,6 %. Les méga-événements comme l'Expo d'Osaka font grimper les coûts d'inventaire locaux de pourcentages à deux chiffres, forçant les planificateurs à réserver plus tôt ou à comprimer la durée des programmes. Ces fluctuations incitent à constituer des budgets de contingence plus élevés et encouragent les modèles de participation hybride pour compenser l'imprévisibilité des dépenses de déplacement.

Incertitude géopolitique et restrictions de visa

Le lancement en 2025 de l'autorisation ETIAS européenne ajoute des étapes de temps et de conformité pour 30 millions de voyageurs annuels exemptés de visa. Les tensions entre les États-Unis et la Chine maintiennent une volatilité des politiques commerciales, décourageant les grandes délégations et compliquant les flux de parrainage. La montée des discours nationalistes dans plusieurs marchés accentue les rejets de visa de dernière minute, érodant la confiance dans la participation internationale. Les organisateurs réagissent en acheminant les événements vers des destinations politiquement neutres, ou en superposant des sessions virtuelles pour assurer la continuité de la participation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'événement : la domination des réunions remise en cause par l'innovation hybride

Les réunions ont contribué à hauteur de 41,30 % des revenus 2025 au sein du marché MICE, confirmant leur rôle central dans la prise de décision et le développement des relations. La stabilité de ce segment soutient l'occupation de base des lieux et une demande de services prévisible. Cependant, les événements hybrides/virtuels sont prévus à un TCAC de 6,55 % jusqu'en 2031, le plus rapide parmi les formats. L'audience incrémentale offerte par les structures hybrides attire des sponsors à la recherche d'une visibilité mondiale sans coûts de déplacement proportionnels. Les organisateurs intègrent une mise en relation assistée par l'IA et des halls d'exposition numériques, alliant engagement physique et capture robuste de données. Les conférences continuent d'attirer les rassemblements axés sur le contenu, tandis que les incentives regagnent du terrain à mesure que les employeurs mettent l'accent sur la fidélisation. Les expositions, autrefois moteurs de volume pour les grands lieux, intègrent désormais des technologies immersives et la génération de prospects riches en données pour rester pertinentes. La taille du marché MICE pour les réunions est appelée à croître régulièrement même si les modèles hybrides élargissent l'écosystème.

Les acheteurs d'entreprise déploient des métriques basées sur les résultats qui pondèrent la profondeur d'engagement, les performances de développement durable et le ROI. Les plateformes hybrides atténuent les empreintes carbone et la variabilité budgétaire, les positionnant comme des compléments essentiels plutôt que comme des substituts. Les fournisseurs qui maîtrisent la livraison synchrone physique et numérique sont en mesure de capter une part plus importante des dépenses de programmes à venir, pondérée par la probabilité.

Par type de service : les services technologiques s'accélèrent au milieu de la consolidation de la planification

Les prestataires de planification et de gestion d'événements détenaient 25,55 % de la taille du marché MICE en 2025, reflétant le besoin des planificateurs en expertise intégrée couvrant la logistique des lieux, la conformité et l'engagement des participants. Les services audiovisuels et technologiques affichent des perspectives de TCAC de 6,78 % jusqu'en 2031, alimentées par la demande de diffusion en continu haute fidélité, d'expériences XR et de bande passante sur site. La location de salles reste indispensable mais fait face à une compression des marges à mesure que de nouvelles capacités entrent en service dans les régions émergentes. Les prestataires de transport et de logistique naviguent dans la volatilité des tarifs, nécessitant des outils de tarification dynamique.

Les partenaires d'hébergement se repositionnent à travers des intégrations de programmes de fidélité et des offres de séjours prolongés qui s'articulent avec les tendances du tourisme d'affaires-loisirs (« bleisure »). Les opérateurs de restauration et de traiteur font évoluer leurs menus vers des produits locaux et des options végétales pour satisfaire aux métriques ESG. Les couches technologiques, notamment la recherche de lieux assistée par l'IA et l'analyse prédictive, différencient désormais les agences à service complet. Par conséquent, les portefeuilles de services évoluent des postes isolés vers des plateformes groupées et pilotées par les données, optimisées pour les cycles de vie des événements de bout en bout.

Par type de lieu : les centres de congrès en tête tandis que les espaces non conventionnels progressent

Les centres de congrès représentaient 43,73 % de la taille du marché MICE en 2025, reflétant leurs économies d'échelle et leurs écosystèmes de services intégrés. Cependant, les lieux extérieurs/non conventionnels devraient progresser à un TCAC de 6,95 % jusqu'en 2031, reflétant l'appétit des entreprises pour des cadres expérientiels adaptés aux réseaux sociaux. Les hôtels et centres de villégiature s'appuient sur l'hébergement intégré pour sécuriser les programmes plurijours, tandis que les installations appartenant aux entreprises bénéficient d'un renouveau d'investissement en tant qu'instruments de maîtrise des coûts. La part de marché MICE dont jouissent les centres de congrès pourrait se diluer au fil du temps à mesure que les jeunes publics privilégient l'authenticité et l'esthétique unique. Les lieux améliorent donc la connectivité 5G, les conceptions modulaires et les infrastructures en coulisses pour concurrencer sur la flexibilité. Les certifications environnementales sont devenues un filtre de sélection clé ; les toits-terrasses, les entrepôts réaménagés et les propriétés intégrées dans la nature se distinguent lorsqu'ils démontrent l'utilisation d'énergie renouvelable et des systèmes de gestion intelligente des déchets.

La maturité technologique n'est plus optionnelle. Les organisateurs exigent une connectivité symétrique de 1 Gbps et une intégration native avec les logiciels d'événements virtuels. Les propriétés qui ne peuvent pas assurer la parité technologique cèdent la demande à des espaces adaptables. Par conséquent, les priorités de dépenses en capital en 2025 se concentrent sur les dorsales en fibre optique, les installations LED interactives et l'analyse des flux de foule assistée par l'IA.

Par secteur vertical : le double leadership de l'informatique et des télécommunications stimule l'innovation

L'informatique et les télécommunications ont sécurisé 17,44 % de la part de marché MICE en 2025 et sont sur une trajectoire de TCAC de 6,22 % jusqu'en 2031. Les lancements continus de cycles de produits, les conférences de développeurs et les écosystèmes partenaires soutiennent le volume. La santé et la pharmacie suivent de près, portées par les mandats de formation continue et les présentations de R&D. Le BFSI sponsorise des programmes autour de la fintech et de la conformité réglementaire, bien que l'incertitude macroéconomique tempère la croissance à court terme. L'automobile et la fabrication font évoluer leur contenu vers l'électrification et la résilience des chaînes d'approvisionnement. Les rassemblements du secteur gouvernemental et public, notamment le Sommet COP 30, priorisent les délibérations sur l'action climatique. Des événements intersectoriels émergent autour de la durabilité et de la transformation numérique, mettant en évidence les thèmes de convergence. La taille du marché MICE liée à l'informatique et aux télécommunications est prête à une expansion supplémentaire car la 5G, l'IA et la cybersécurité restent des moteurs phares des agendas des entreprises.

Les entreprises technologiques agissent également en tant qu'adopteurs précoces de la comptabilité carbone et de l'architecture hybride. Leurs exigences se répercutent à travers les contrats des fournisseurs, accélérant l'adoption par le marché global d'outils de suivi des émissions et de couches technologiques immersives. Les prestataires qui proposent des pratiques écologiques vérifiables et une infrastructure numérique robuste se distinguent lorsqu'ils courtisent les budgets du secteur technologique.

Analyse géographique

L'Amérique du Nord a commandé 37,60 % des revenus mondiaux du marché MICE en 2025, soutenue par une infrastructure mature, une concentration de sièges sociaux et une adoption avancée du format hybride. Les dépenses de voyages d'affaires aux États-Unis ont atteint 265,5 milliards USD en 2024, soit 87 % du volume de 2019. Le pipeline de construction hôtelière du Canada a augmenté de 54 % d'une année sur l'autre en 2024, élargissant la capacité événementielle. Le Mexique a tiré parti de sa proximité et de ses structures de coûts compétitives pour attirer des réunions d'entreprise destinées aux publics latino-américains. Bien que les taux de croissance soient modestes, la région conserve son leadership en matière d'échelle et d'innovation, offrant des lieux à haute bande passante et des écosystèmes de services expérimentés.

L'Europe est restée une destination centrale, tirée par ses actifs conventionnels historiques et ses cadres réglementaires rigoureux. Les critères de durabilité ont influencé 50 % des décisions de choix de lieu des planificateurs en 2024, et l'Allemagne a dominé les classements des destinations de réunions européennes. La prochaine exigence ETIAS ajoute de la complexité pour les participants non ressortissants de l'UE, mais promet des flux de circulation plus sécurisés. Le comportement de tourisme d'affaires-loisirs (« bleisure ») s'est accéléré, avec 60 % des visiteurs prolongeant leur séjour pour des loisirs. Le marché MICE devrait probablement voir une demande stabilisée dans les villes de rang 1, avec des programmes supplémentaires se déplaçant vers des centres secondaires à faible émission de carbone.

La région Moyen-Orient et Afrique a affiché les perspectives de TCAC les plus rapides à 6,42 % jusqu'en 2031. L'expansion d'Expo City à Dubaï pour 2,7 milliards USD et le pipeline de lieux de la Vision 2030 d'Arabie saoudite élargissent l'offre et stimulent une tarification compétitive. Les pipelines hôteliers régionaux comptaient 607 projets et 147 088 chambres à mi-2025. Les incentives et les réunions ont dominé le mix de programmes 2024, mais les segments commerce de détail et vente en ligne ont affiché une croissance de 145 %, révélant une diversification. La facilitation des visas soutenue par les gouvernements et les fonds de marketing de destination propulsent davantage le volume de programmes entrants.

Le bloc ASEAN d'Asie-Pacifique a démontré de robustes entrées d'IDE de 230 milliards USD en 2024, renforçant la demande d'événements d'entreprise transfrontaliers. L'expansion de l'arène de Marina Bay Sands promet une nouvelle capacité grand format d'ici 2029, réaffirmant le statut de Singapour en tant que hub régional. La Chine a continué à construire des méga-centres tels que la phase 2 du Centre international d'exposition de Pékin, mais les vents contraires géopolitiques ont freiné les flux de délégués sortants. Dans l'ensemble, la trajectoire à long terme de la région reste positive, portée par la croissance démographique et la diversification des chaînes d'approvisionnement.

Paysage concurrentiel

Paysage concurrentiel

Le marché des événements et des expositions, ou marché MICE, a affiché une fragmentation modérée en 2024, mais la consolidation a progressé rapidement. Legends a finalisé son acquisition d'ASM Global en août 2024, créant un portefeuille de gestion de lieux dépassant 350 lieux sur cinq continents. Informa a acquis Ascential pour 1,5 milliard USD, assimilant des événements phares tels que Money 20/20 et Cannes Lions. Les fournisseurs de technologies ont poursuivi des adjacences de capacités : Cvent a ajouté le logiciel de conception spatiale de Prismm en avril 2025 et la suite d'applications mobiles de QuickMobile en juillet 2025. L'intérêt du capital-investissement a augmenté, comme en témoigne la prise de contrôle par Clarion Capital Partners en août 2025 de Marketplace Events, le plus grand organisateur de salons grand public (B2C) d'Amérique du Nord.

La concurrence s'oriente désormais vers la profondeur des plateformes et l'empreinte mondiale. Les fournisseurs disposant de réseaux de lieux intégrés, d'outils de planification assistés par l'IA et de certifications de durabilité auditées obtiennent le statut de partenaire préférentiel auprès des acheteurs d'entreprise. Les entreprises régionales s'appuient sur leur maîtrise des langues locales, leur familiarité avec la réglementation et leurs liens gouvernementaux pour protéger leurs parts dans les marchés émergents. Des opportunités d'espace blanc persistent dans les services de conseil en matière de carbone et les studios de production hybride clé en main. L'interaction entre la consolidation et l'adoption technologique est susceptible de remodeler le pouvoir de négociation, poussant le marché MICE vers un écosystème où un nombre restreint d'entités plus grandes orchestrent des portefeuilles d'événements de plus en plus complexes.

Leaders du secteur des événements et des expositions

Informa PLC

ASM Global Holdings Inc.

Messe Frankfurt GmbH

GL Events SA

Reed Exhibitions (RX Global)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Clarion Capital Partners a acquis Marketplace Events, portant son portefeuille à 120 salons grand public.

- Juillet 2025 : Cvent a acquis QuickMobile, portant le total cumulé des téléchargements d'applications mobiles à 16,7 millions.

- Juin 2025 : Cvent a signé un accord pluriannuel de services technologiques avec AIM Group International.

- Avril 2025 : Cvent a acquis la société de conception spatiale Prismm pour rationaliser les workflows de mise en page d'événements en 3D.

Périmètre du rapport sur le marché mondial des événements et des expositions

- Les événements et les expositions sont de puissants instruments marketing. Ils offrent l'opportunité de présenter et de promouvoir un produit ou un service auprès d'un public qui peut avoir une connaissance limitée ou nulle des offres. Le marché des événements et des expositions est segmenté par type, flux de revenus, utilisateur final et géographie. Par type, le marché est divisé en B2B, B2C et mixte/hybride. Par flux de revenus, le marché est segmenté en frais d'exposition, frais de parrainage, droits d'entrée et services. Par utilisateur final, le marché est divisé en secteur des biens de consommation et de la distribution, secteur de l'automobile et des transports, industrie, divertissement, immobilier et propriété, secteur de l'hôtellerie, et autres utilisateurs finaux comme la santé et la pharmacie. Par géographie, le marché est divisé en Amérique du Nord [États-Unis, Canada], Europe [Allemagne, Royaume-Uni, France et reste de l'Europe] et Asie-Pacifique [Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique], Amérique latine, et Moyen-Orient et Afrique). Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (en USD).

| Réunions |

| Incentives |

| Conférences |

| Expositions |

| Événements hybrides/virtuels |

| Planification et gestion d'événements |

| Location de salles |

| Transport et logistique |

| Hébergement |

| Restauration et traiteur |

| Services audiovisuels et technologiques |

| Autres types de services |

| Centres de congrès |

| Hôtels et centres de villégiature |

| Lieux extérieurs / non conventionnels |

| Installations appartenant aux entreprises |

| Informatique et télécommunications |

| Santé et pharmacie |

| Banque, services financiers et assurance (BFSI) |

| Automobile et fabrication |

| Hôtellerie et tourisme |

| Secteur gouvernemental et public |

| Autres secteurs verticaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par type d'événement | Réunions | ||

| Incentives | |||

| Conférences | |||

| Expositions | |||

| Événements hybrides/virtuels | |||

| Par type de service | Planification et gestion d'événements | ||

| Location de salles | |||

| Transport et logistique | |||

| Hébergement | |||

| Restauration et traiteur | |||

| Services audiovisuels et technologiques | |||

| Autres types de services | |||

| Par type de lieu | Centres de congrès | ||

| Hôtels et centres de villégiature | |||

| Lieux extérieurs / non conventionnels | |||

| Installations appartenant aux entreprises | |||

| Par secteur vertical | Informatique et télécommunications | ||

| Santé et pharmacie | |||

| Banque, services financiers et assurance (BFSI) | |||

| Automobile et fabrication | |||

| Hôtellerie et tourisme | |||

| Secteur gouvernemental et public | |||

| Autres secteurs verticaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des événements et des expositions en 2026 ?

Le secteur représente 60,16 milliards USD en 2026 et devrait atteindre 77,62 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les événements d'affaires ?

Le Moyen-Orient et l'Afrique devraient afficher un TCAC de 6,42 % jusqu'en 2031, portés par d'importants investissements dans les lieux d'accueil et des incitations au marketing de destination.

Quel format d'événement se développe le plus rapidement ?

Les événements hybrides/virtuels sont prévus à un TCAC de 6,55 %, reflétant une demande soutenue pour une portée mondiale activée par la technologie.

Quelle catégorie de service enregistre la plus forte croissance ?

Les services audiovisuels et technologiques sont en tête avec un TCAC de 6,78 %, les expériences immersives et pilotées par l'IA devenant la norme.

Quel secteur vertical dépense le plus en événements ?

L'informatique et les télécommunications détiennent la part la plus grande et la plus dynamique, représentant 17,44 % des revenus 2025 et des perspectives de TCAC de 6,22 %.

Quel risque clé les planificateurs doivent-ils surveiller en 2026 ?

La volatilité persistante des prix du transport aérien et de l'hébergement demeure le défi budgétaire le plus immédiat, avec un impact négatif projeté de 0,9 % sur le TCAC mondial.

Dernière mise à jour de la page le: