Taille et part du marché des conservateurs alimentaires en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.09 Milliards de dollars |

| Taille du Marché (2026) | 1.16 Milliards de dollars |

| Taille du Marché (2031) | 1.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.33% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des conservateurs alimentaires en Asie Pacifique par Mordor Intelligence

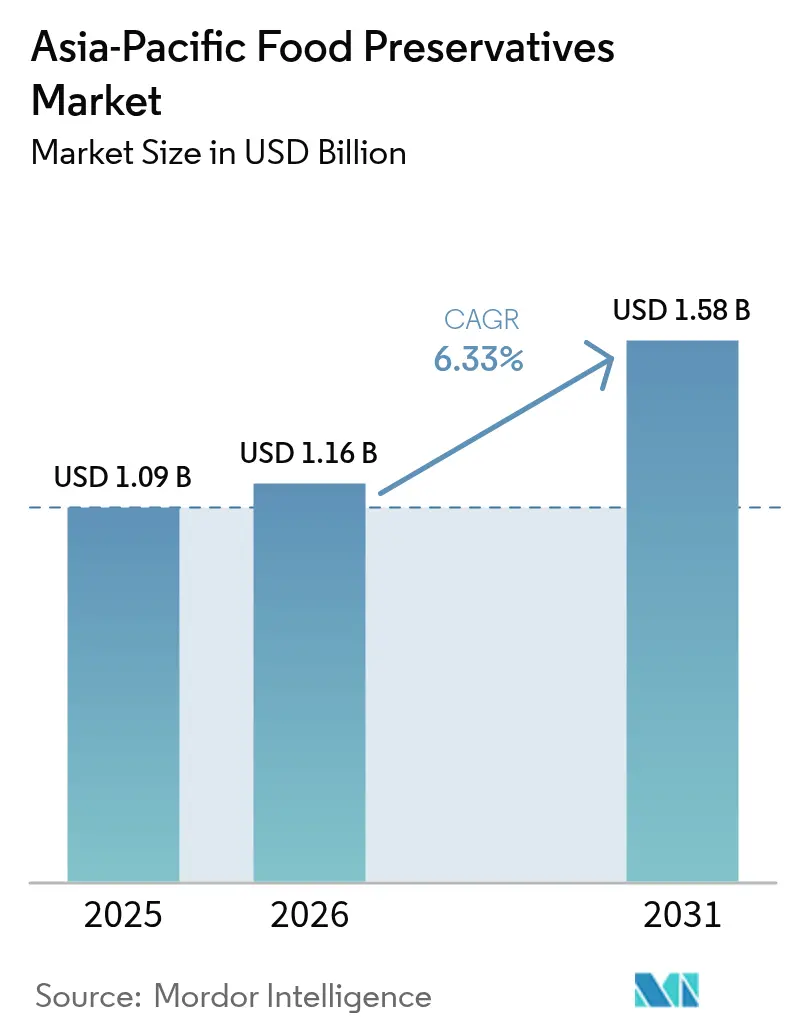

La taille du marché des conservateurs alimentaires en Asie Pacifique devrait passer de 1,09 milliard USD en 2025 à 1,16 milliard USD en 2026 et est prévue pour atteindre 1,58 milliard USD d'ici 2031, à un TCAC de 6,33 % sur la période 2026-2031. La croissance rapide des populations urbaines, la logistique de distribution sous pression et l'essor rapide des formats prêts-à-manger amplifient la demande en matière de durée de conservation prolongée dans toutes les grandes catégories de produits. Le durcissement réglementaire en Chine et au Japon accélère un virage vers les antimicrobiens naturels, tandis que les fournisseurs multinationals localisent leur production pour réduire les coûts de fret et le risque sur la chaîne d'approvisionnement. La croissance du commerce électronique alimentaire dans les grandes villes, la certification halal obligatoire en Indonésie et l'expansion des exportations indiennes élargissent ensemble la base adressable pour les plateformes de conservation synthétique et de bioconservation. L'avantage concurrentiel migre progressivement de l'accès aux matières premières vers la rapidité de recherche et développement, le positionnement clean label et la maîtrise réglementaire, au fur et à mesure que les autorités mettent à jour les listes d'additifs avec une fréquence croissante.

Principaux enseignements du rapport

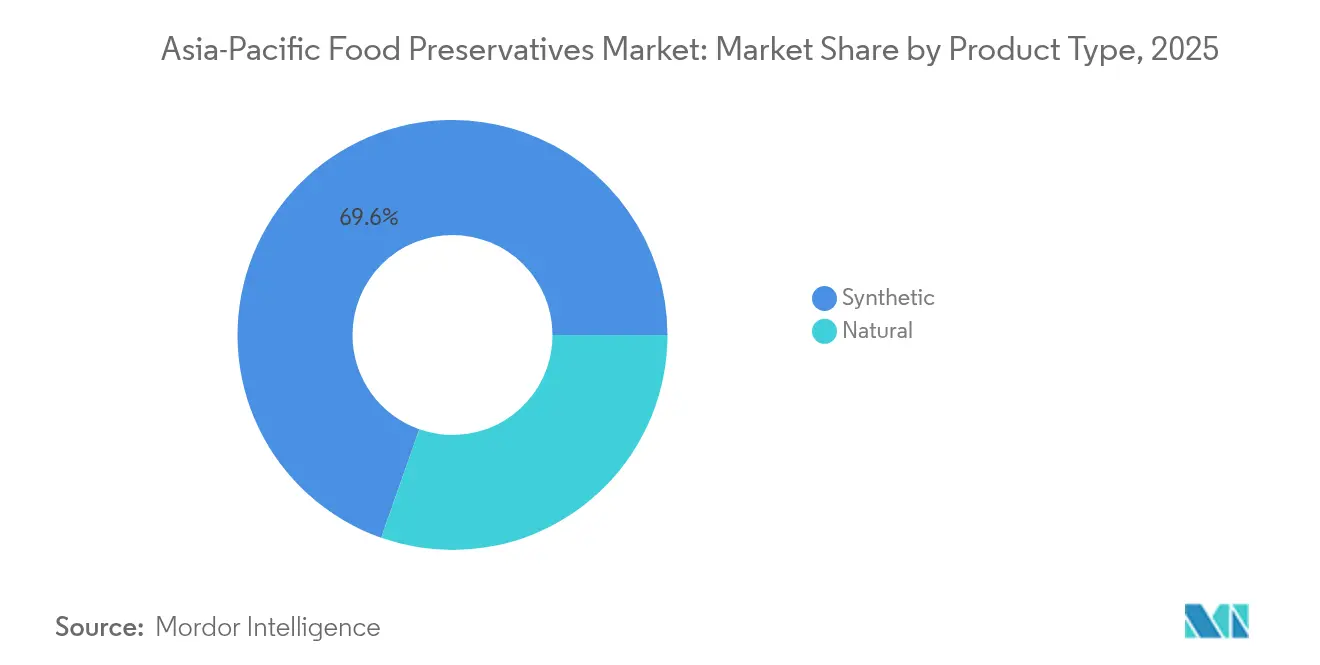

- Par type de produit, les conservateurs synthétiques ont capturé 69,62 % de la part du marché des conservateurs alimentaires en Asie Pacifique en 2025, tandis que les conservateurs naturels devraient croître à un TCAC de 7,85 % jusqu'en 2031.

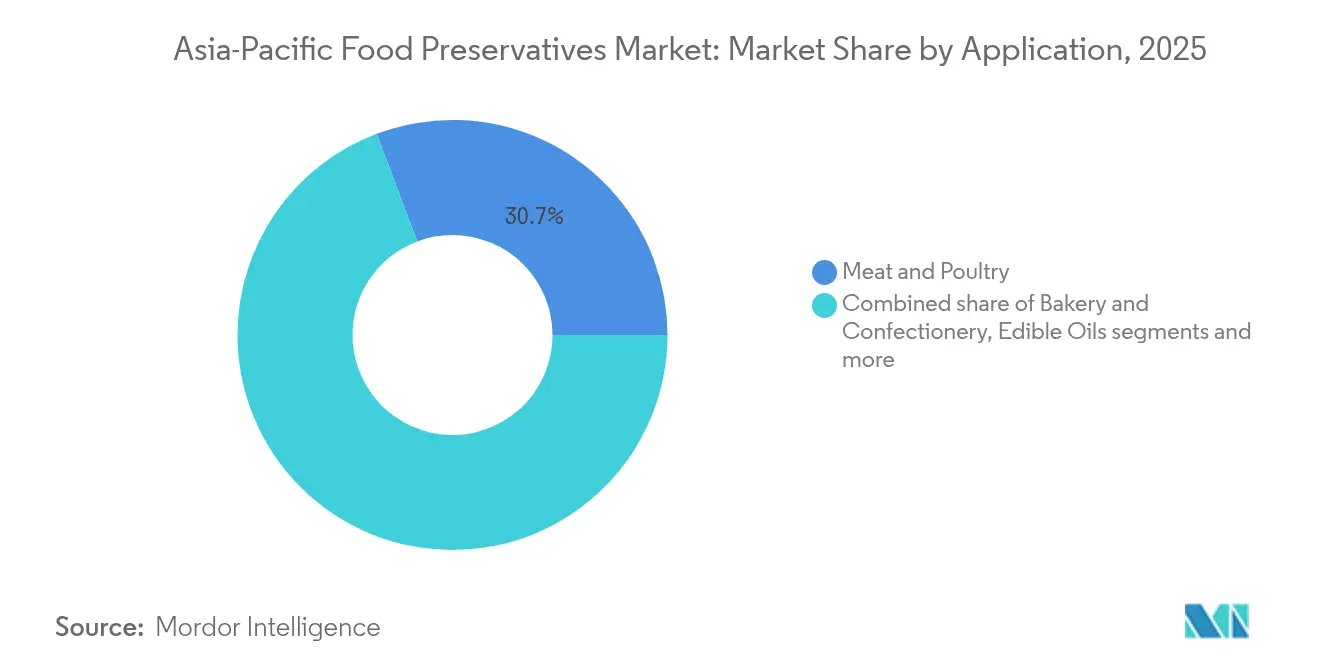

- Par application, les viandes et volailles représentaient une part de 30,74 % de la taille du marché des conservateurs alimentaires en Asie Pacifique en 2025, et les plats préparés devraient progresser à un TCAC de 6,88 % jusqu'en 2031.

- Par géographie, la Chine représentait 39,72 % de la taille du marché des conservateurs alimentaires en Asie Pacifique en 2025, tandis que l'Indonésie est positionnée pour se développer à un TCAC de 7,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des conservateurs alimentaires en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide des aliments transformés | +1.8% | Chine, Inde, Indonésie, Thaïlande | Moyen terme (2-4 ans) |

| Croissance du secteur des aliments de commodité nécessitant une durée de conservation prolongée | +1.5% | Chine, Japon, Corée du Sud, ASEAN urbaine | Court terme (≤ 2 ans) |

| Demande d'aliments biologiques nécessitant des conservateurs spécialisés | +0.9% | Japon, Australie, Chine urbaine, Singapour | Long terme (≥ 4 ans) |

| Évolution des consommateurs vers des conservateurs clean label et naturels dans un contexte de sensibilisation à la santé | +1.3% | Régional, plus fort au Japon, en Australie, en Chine urbaine | Moyen terme (2-4 ans) |

| Investissements dans la recherche et le développement d'additifs naturels | +0.7% | Régional, pôles de recherche et développement en Chine, au Japon, à Singapour | Long terme (≥ 4 ans) |

| Essor des exportations de produits prêts-à-manger | +0.9% | Inde, Thaïlande, Vietnam, Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des aliments transformés

L'expansion rapide du secteur indien de la transformation alimentaire stimule une demande significative de conservateurs alimentaires, l'augmentation du volume de production et l'élargissement des réseaux de distribution faisant de la durée de conservation un facteur critique de compétitivité. Le marché indien de la transformation alimentaire, évalué à environ 30 49 800 crore INR (354,5 milliards USD) en 2024, devrait atteindre 45 84 415 crore INR (535 milliards USD) d'ici l'exercice 2026 [1]Source : India Brand Equity Foundation, « Transformation alimentaire », ibef.org. Cette croissance nécessite une utilisation optimisée des capacités installées, augmentant le volume de produits nécessitant une conservation pour rester stables tout au long de chaînes d'approvisionnement étendues et de canaux de distribution complexes. L'écart entre la capacité installée et l'utilisation des matières premières souligne la nécessité d'une conservation efficace pour minimiser les pertes, notamment dans des catégories telles que les produits laitiers, la viande, les plats préparés et les produits de boulangerie. Les grandes entreprises indiennes, notamment ITC (Aashirvaad, Sunfeast), Haldiram's, Amul et Mother Dairy, élargissent leurs portefeuilles de produits emballés et surgelés, qui dépendent des conservateurs synthétiques et naturels pour garantir une qualité constante dans les métropoles et les villes de niveau 2 et 3. Les plateformes de commerce moderne et de commerce rapide comme BigBasket et Blinkit étendent leur portée géographique et leurs délais de livraison, incitant les marques à adopter des systèmes de conservation plus robustes conçus pour résister à de multiples étapes de manutention et aux conditions de stockage à température ambiante. Cette croissance attire des co-fabricants et des fabricants sous contrat mondiaux et régionaux qui adhèrent aux normes multinationales, favorisant l'adoption de mélanges de conservateurs avancés alignés sur les normes de l'Asie Pacifique. Des marques multinationales telles que Nestlé, PepsiCo et Mondelez harmonisent leurs spécifications de conservateurs avec les marchés d'exportation de l'Asie du Sud-Est et d'autres marchés de l'Asie Pacifique. Au fur et à mesure que les portefeuilles de produits évoluent vers des offres premium, notamment des formats riches en protéines, enrichis et pratiques, la complexité de formulation augmente, nécessitant des combinaisons précises d'antimicrobiens et d'antioxydants. Parallèlement, la demande des consommateurs pour des produits clean label incite les fabricants à intégrer des conservateurs naturels, créant un changement dans le mélange de conservateurs plutôt qu'une réduction de l'intensité globale d'utilisation.

Croissance du secteur des aliments de commodité nécessitant une durée de conservation prolongée

La demande croissante d'aliments de commodité et de services de livraison à domicile en Chine et en Asie du Sud-Est entraîne des changements structurels sur le marché des conservateurs alimentaires. Les produits nécessitent désormais une sécurité et une stabilité accrues tout au long de chaînes du froid fragmentées et dans des fenêtres de préparation des repas plus courtes. En Chine, des plateformes comme Meituan et Ele.me ont défini les attentes des consommateurs en matière de repas prêts-à-réchauffer et prêts-à-manger qui maintiennent leur qualité tout au long de chaînes d'approvisionnement complexes, incitant les formulateurs à développer des systèmes de conservation performants dans des conditions variables de température et de manutention. Les stratégies combinées, telles que les acides organiques associés à des antimicrobiens naturels comme la nisine ou la natamycine, sont de plus en plus prisées pour leur capacité à garantir la stabilité microbienne sans compromettre les attributs sensoriels ni les exigences clean label. Des marques comme Sanquan en Chine, connue pour ses raviolis surgelés et ses plats préparés, illustrent le besoin de systèmes de conservation robustes qui répondent à la fois aux défis de la logistique des produits surgelés et de la livraison au dernier kilomètre. Cette tendance s'étend aux formats réfrigérés et à température ambiante, tels que les bentos de convenience store au Japon et les bols de nouilles ou de riz en marque commune, où les conservateurs doivent compléter l'emballage sous atmosphère modifiée et le traitement thermique doux. De plus, en Thaïlande, les initiatives gouvernementales visant à stimuler les exportations d'aliments transformés d'ici 2027 accélèrent les investissements dans les catégories « Alimentation du Futur », notamment les viandes d'origine végétale et les boissons fonctionnelles [2]Source : Département américain de l'Agriculture (USDA), « Ingrédients pour la transformation alimentaire - Thaïlande, 4 avril 2023 », apps.fas.usda.gov. Des entreprises comme NR Instant Produce nécessitent des systèmes de conservation qui protègent les matrices riches en protéines et les nutraceutiques tout en respectant les revendications véganes et les réglementations internationales. Les boissons fonctionnelles et les boissons nutritionnelles prêtes-à-boire, telles que les offres à base de plantes de Vitasoy, dépendent également de systèmes de conservation adaptés pour maintenir la qualité sensorielle lors de la distribution. En outre, l'expansion des gammes de vente au détail de marque par les chaînes de restauration rapide et les cuisines fantômes dans des marchés comme la Chine, la Corée du Sud et Singapour stimule la demande de systèmes de conservation multifonctionnels harmonisés pour la livraison, la vente en magasin et les formats emballés au détail, reflétant la sophistication croissante de la conception des conservateurs dans la région.

Demande d'aliments biologiques nécessitant des conservateurs spécialisés

La demande d'aliments biologiques et clean label stimule le besoin de systèmes de conservation avancés qui garantissent la sécurité des produits et leur durée de conservation tout en respectant des réglementations plus strictes en matière d'additifs. L'approbation en 2024 par la Food Standards Australia New Zealand (FSANZ) de l'extension de l'utilisation de l'extrait de romarin comme additif alimentaire (antioxydant) reflète la reconnaissance réglementaire des antioxydants d'origine botanique comme solutions efficaces alignées sur les revendications « naturelles » et biologiques [3]Source : Food Standards Australia New Zealand (FSANZ), « Rapport d'approbation – Demande A1254 », Extrait de romarin en tant qu'additif alimentaire – Extension d'utilisation », foodstandards.gov.au . Cette approbation incite les fabricants en Australie et en Nouvelle-Zélande à remplacer les antioxydants synthétiques comme le BHA/BHT par des alternatives telles que l'extrait de romarin et les tocophérols mixtes dans les snacks biologiques, les huiles et les plats préparés, s'alignant sur les gammes de produits clean label. Des marques comme Macro Organic (marque propre de Woolworths) et les céréales et produits d'origine végétale à positionnement naturel de Sanitarium tirent parti de ces évolutions pour équilibrer le contrôle de l'oxydation avec des listes d'ingrédients conviviales pour les consommateurs. Au Japon, les normes japonaises d'agriculture biologique (JAS) pour les aliments transformés biologiques limitent les additifs chimiquement synthétisés, encourageant les producteurs de bentos biologiques, de produits de boulangerie et de snacks à adopter le vinaigre, les extraits végétaux et les tocophérols plutôt que les conservateurs synthétiques. Les marques japonaises qui promeuvent les produits « mutenka » (sans additifs) ou à additifs réduits, y compris les marques propres, adoptent des méthodes de conservation plus douces et favorables à l'étiquetage pour maintenir la stabilité microbiologique et oxydative. De même, en Chine continentale et en Inde, les marques premium biologiques et « sans produits chimiques » dans les huiles, les aliments pour bébés et les snacks santé se tournent vers des antioxydants naturels et des antimicrobiens dérivés de la fermentation. Ces tendances incitent les fournisseurs d'ingrédients mondiaux et régionaux à passer des conservateurs synthétiques aux solutions à base de plantes, remodelant le marché vers des systèmes de conservation naturels à plus haute valeur ajoutée adaptés aux normes biologiques et clean label.

Essor des exportations de produits prêts-à-manger

L'augmentation des exportations de produits prêts-à-manger en provenance des pays de la région Asie Pacifique stimule le besoin de systèmes de conservation avancés pour garantir la qualité des produits lors des expéditions maritimes et aériennes prolongées vers des marchés d'importation exigeants. En Inde, les exportations de produits tels que les sucreries, les snacks, les biscuits et les currys surgelés nécessitent des conservateurs comme les sorbates et des antioxydants naturels pour résister à des transits de plusieurs semaines tout en respectant les normes microbiologiques et de qualité strictes dans des régions telles que les États-Unis, l'Europe et le Moyen-Orient. Des entreprises comme MTR Foods et Bagrry's reformulent leurs offres avec des benzoates et des extraits de romarin pour prolonger la durée de conservation pour les réseaux de supermarchés aux États-Unis et aux Émirats arabes unis sans compromettre les saveurs authentiques. Les efforts de la Thaïlande pour devenir un exportateur majeur d'aliments transformés d'ici 2027 stimulent les investissements dans les plats préparés, les sauces et les produits d'origine végétale, qui nécessitent des conservateurs de qualité export pour combler les lacunes de la chaîne du froid sur les marchés de destination. Par exemple, les sauces et les kits repas de Lee Kum Kee, ciblant à la fois la croissance domestique et les exportations au sein de la région ASEAN, soulignent l'importance des mélanges antimicrobiens pour prévenir la détérioration lors du stockage humide et de l'expédition. En Chine, des produits tels que les dim sum, les nouilles et les entrées surgelées exportés vers l'Amérique du Nord et l'Europe dépendent de combinaisons nisine-propionate pour maintenir la sécurité lors de la logistique prolongée tout en évitant les rejets clean label. Les secteurs émergents en Indonésie et au Vietnam, axés sur les épices déshydratées et les repas en sachet pour les marchés du Moyen-Orient, adoptent des tocophérols et des acides organiques pour gérer les délais de la production au port. Les exportations japonaises haut de gamme de sushis et de bentos vers les États-Unis privilégient les systèmes à base de natamycine et de vinaigre pour garantir la stabilité dans des conditions réfrigérées. L'harmonisation des formulations de conservateurs pour satisfaire aux diverses réglementations d'importation est essentielle, stimulant l'innovation au fur et à mesure que les marques améliorent leurs systèmes pour garantir la conformité, la cohérence sensorielle et la compétitivité sur les marchés mondiaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques sanitaires liés aux conservateurs synthétiques réduisant l'acceptation des consommateurs | -0.9% | Chine, Japon, ASEAN urbaine, Australie | Court terme (≤ 2 ans) |

| Réglementations gouvernementales strictes sur l'utilisation et la tarification des conservateurs | -1.1% | Chine, Japon, Australie, Nouvelle-Zélande, Inde | Moyen terme (2-4 ans) |

| Difficultés à développer des conservateurs naturels efficaces | -0.6% | Régional | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement et des prix | -0.7% | Indonésie, Vietnam, Thaïlande, Inde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risques sanitaires liés aux conservateurs synthétiques réduisant l'acceptation des consommateurs

Les préoccupations des consommateurs concernant les risques sanitaires associés aux conservateurs synthétiques entraînent des changements significatifs sur le marché des conservateurs alimentaires. Des problèmes tels que les réactions allergiques, l'hyperactivité chez les enfants et les effets potentiels à long terme des additifs comme les benzoates, les sorbates et les propionates ont conduit à une éviction croissante, particulièrement parmi les millennials urbains et les parents qui scrutent attentivement les étiquettes des produits. En Chine, la couverture médiatique des scandales alimentaires liés aux conservateurs a accru la demande pour les allégations « zéro additif », incitant des marques comme Want Want à reformuler en mélangeant des synthétiques à faible dose avec des tocophérols ou en adoptant des options dérivées de la fermentation pour maintenir la durée de conservation tout en répondant aux attentes des consommateurs. Les normes strictes du Japon et la résistance aux conservateurs « chimiques » ont influencé les chaînes de convenience stores à promouvoir des produits « à additifs minimisés », recourant à des alternatives comme la natamycine ou les méthodes à base de vinaigre malgré des fenêtres de distribution plus courtes. En Corée du Sud, les avertissements réglementaires concernant le surutilisation des additifs synthétiques ont conduit des marques comme Ottogi à incorporer des extraits de romarin pour répondre aux préoccupations des consommateurs tout en préservant les profils de saveurs traditionnels. Les marques indiennes, sous la pression des campagnes sur les réseaux sociaux mettant en évidence les résidus synthétiques, mettent l'accent sur des méthodes de conservation naturelles telles que les tocophérols mixtes pour équilibrer l'accessibilité financière avec un positionnement axé sur la santé. Les mandats clean label en Australie et en Nouvelle-Zélande ont encore compliqué l'utilisation des conservateurs synthétiques, des marques comme Uncle Tobys devant associer des synthétiques approuvés à des options naturelles pour satisfaire aux exigences d'étiquetage. En Thaïlande, la demande croissante des classes moyennes pour les tendances de l'alimentation saine a poussé des marques prêtes-à-manger comme Malee à adopter des méthodes de conservation naturelles pour les produits destinés à l'exportation. Ce virage vers les alternatives naturelles accélère la recherche et le développement, mais présente également des défis en raison des contraintes de coût et de performance, notamment dans les climats humides. L'évolution du paysage reflète une transition de la domination synthétique vers des systèmes hybrides au fur et à mesure que les marques répondent à la méfiance des consommateurs, à l'examen réglementaire et à la nécessité de maintenir l'intégrité des produits.

Volatilité de la chaîne d'approvisionnement et des prix

L'examen réglementaire rigoureux dans des pays tels que le Japon, l'Australie, la Corée du Sud et Singapour impose des défis importants à l'introduction et à la reformulation de conservateurs synthétiques, obligeant les fabricants à naviguer dans des processus d'approbation prolongés et à supporter des coûts de conformité plus élevés. Parallèlement, les préférences des consommateurs dans des marchés comme la Chine, l'Inde, la Thaïlande et l'Indonésie se tournent de plus en plus vers des produits clean label, faisant pression sur les marques pour qu'elles réduisent les additifs artificiels malgré la disponibilité limitée d'alternatives naturelles rentables. Cela crée des difficultés particulières pour les fabricants sensibles aux prix sur des marchés très peuplés tels que l'Inde et l'Indonésie, où l'équilibre entre l'accessibilité financière et la transition vers des solutions naturelles reste un défi. Par exemple, des marques comme Gardenia Philippines ont introduit des variantes de produits à durée de conservation plus courte pour répondre aux attentes clean label. La dépendance aux productions agricoles pour les conservateurs naturels ajoute une complexité supplémentaire, car les perturbations climatiques dans des pays comme la Malaisie et le Vietnam affectent la disponibilité des ingrédients, entraînant une volatilité de l'approvisionnement et des pressions accrues sur les coûts. Ces incertitudes dissuadent les petites et moyennes entreprises agroalimentaires, prédominantes en Asie du Sud-Est, d'adopter des conservateurs naturels premium, ce qui entraîne une dépendance continue aux formulations plus anciennes. De plus, les conservateurs naturels importés attirent souvent des droits de douane plus élevés dans des marchés comme l'Australie et le Japon, augmentant les coûts des intrants et ralentissant l'adoption par rapport aux marchés occidentaux. L'interaction entre la prudence réglementaire, l'évolution des préférences des consommateurs et les défis structurels de coût crée un frein cyclique, où les marques souhaitant innover font face à des obstacles économiques et de conformité. Même des entreprises établies comme CJ Foods en Corée du Sud et Yamazaki Baking au Japon doivent évaluer soigneusement les compromis en matière de durée de conservation lors de la réduction des conservateurs synthétiques, reflétant le défi régional plus large. Dans les marchés émergents de la région, les limites de la chaîne du froid compliquent davantage la transition vers les conservateurs naturels, car le besoin d'une durée de conservation plus longue persiste malgré la demande croissante d'alternatives plus naturelles. Ces facteurs interdépendants entravent collectivement la transformation du marché et créent des frictions entre l'innovation, la réglementation et l'accessibilité financière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les conservateurs naturels gagnent des parts malgré la domination des synthétiques

Les conservateurs synthétiques maintiennent une position dominante sur le marché des conservateurs alimentaires, représentant environ 69,62 % de la part en 2025. Leur utilisation généralisée est portée par leur rentabilité et leurs performances constantes dans des catégories à forte demande telles que la boulangerie, les boissons et les sauces. Les sorbates sont essentiels pour les produits acidifiés tels que les cornichons et les vinaigrettes en raison de leurs larges propriétés antimicrobiennes à faible pH. Les benzoates sont préférés dans les boissons gazeuses et les jus de fruits pour leur efficacité contre les levures et les moisissures dans les environnements riches en sucres. Les propionates, notamment les sels de calcium et de sodium, sont largement adoptés dans les applications de boulangerie, contrôlant efficacement les bactéries formant des filaments sans altérer la saveur. Les grandes marques, notamment celles du secteur de la boulangerie, s'appuient fortement sur ces conservateurs pour garantir la qualité des produits et prolonger leur durée de conservation sur de vastes réseaux de distribution. Malgré l'intérêt croissant des consommateurs pour les alternatives naturelles et clean label, les avantages coût-performance des conservateurs synthétiques continuent d'en faire le choix privilégié pour les applications nécessitant une longue durée de conservation sur les marchés à haut volume.

Les conservateurs naturels connaissent une croissance rapide, avec un taux de croissance annuel composé estimé à 7,85 % jusqu'en 2031. Cette croissance est soutenue par la demande croissante de produits clean label et les limitations réglementaires sur les conservateurs synthétiques dans certaines catégories. La nisine, produite par certaines souches bactériennes, est largement approuvée et de plus en plus utilisée dans le fromage fondu et les légumes en conserve, les marques laitières élargissant son application à des produits innovants. La natamycine gagne en popularité dans les applications laitières fermentées et les boissons, notamment dans les régions où son utilisation dans les laits fermentés a été approuvée. Les antioxydants botaniques, tels que l'extrait de romarin et les tocophérols mixtes dérivés des huiles végétales, servent à la fois d'antioxydants et de sources de vitamine E, séduisant les consommateurs soucieux de leur santé dans les catégories premium de snacks et d'huiles alimentaires. Les progrès en matière d'encapsulation et de technologies de mélanges synergiques améliorent l'efficacité des conservateurs naturels, les rendant essentiels pour la diversification des portefeuilles et l'instauration de la confiance des consommateurs.

Par application : les plats préparés dépassent les viandes et volailles alors que la commodité stimule la reformulation

Le segment des plats préparés se positionne comme un moteur de croissance important sur le marché des conservateurs alimentaires, avec un taux de croissance annuel composé projeté de 6,88 % jusqu'en 2031, dépassant les tendances générales du marché. Cette croissance est attribuée à la demande croissante de repas complexes à composants multiples qui combinent protéines, amidon, légumes et sauces, chacun nécessitant des solutions de conservation distinctes. Des entreprises comme House Foods au Japon répondent à la demande de commodité en portion individuelle en employant des systèmes antimicrobiens à large spectre pour gérer les bactéries, les levures et les moisissures, compte tenu des niveaux variés d'activité de l'eau et de pH dans ces repas. La progression des ménages unipersonnels au Japon et en Corée du Sud renforce cette tendance, les consommateurs privilégiant la commodité et le contrôle des portions sur le coût. Cela a stimulé les avancées dans les mélanges de conservateurs qui garantissent la sécurité microbienne tout en répondant aux exigences clean label. Les fournisseurs répondent en proposant des solutions synergiques qui améliorent la durée de conservation et la qualité sensorielle sans compromettre la transparence de l'étiquetage.

Le secteur des viandes et volailles représentait 30,74 % de la part de marché en 2025, soulignant le rôle critique des conservateurs dans le contrôle des pathogènes pour les produits protéinés à haut volume. En Indonésie, les programmes d'approvisionnement gouvernementaux axés sur les importations en provenance du Brésil et de l'Inde soulignent l'écart régional d'approvisionnement en protéines et la nécessité de conservateurs efficaces pour maintenir la sécurité des viandes surgelées et réfrigérées. Les marques de viandes transformées, telles que Seara en Indonésie, incorporent de plus en plus des composés naturels comme la nisine et la natamycine pour prolonger la durée de conservation tout en réduisant la teneur en sodium des sels de salaison traditionnels, répondant aux consommateurs soucieux de leur santé. Par ailleurs, les segments de la boulangerie et de la confiserie s'appuient sur les propionates et les sorbates pour prévenir la détérioration, tandis que les segments des boissons et des produits laitiers innovent avec des conservateurs naturels pour répondre à la demande des consommateurs en matière de simplicité des ingrédients et de solutions spécifiques aux applications dans toute la région.

Analyse géographique

La Chine représente 39,72 % du marché des conservateurs alimentaires en Asie Pacifique en 2025, reflétant l'ampleur et l'expansion rapide de son secteur agroalimentaire transformé. Cette croissance est soutenue par une base de fabrication robuste pour les produits de boulangerie, les boissons, les sauces et les plats préparés, parallèlement à une forte consommation intérieure et à une activité d'exportation soutenue. Des entreprises comme Sanquan Foods illustrent cette tendance en utilisant des conservateurs tels que les sorbates et la nisine pour satisfaire des normes de sécurité strictes tout en gérant des portefeuilles de produits diversifiés et à haut volume. L'adoption croissante des formats de vente au détail modernes et du commerce électronique par les consommateurs chinois stimule davantage la demande de conservateurs qui garantissent la fraîcheur des produits tout au long de chaînes d'approvisionnement étendues, renforçant le rôle critique de la Chine sur le marché régional.

L'Indonésie est le marché à la croissance la plus rapide dans la région, avec un taux de croissance annuel composé attendu de 7,12 % jusqu'en 2031. Cette croissance est largement influencée par l'introduction de la certification halal obligatoire à compter d'octobre 2024, qui exige des fournisseurs d'ingrédients et des fabricants de conservateurs qu'ils garantissent la conformité aux lois alimentaires islamiques. Ce changement réglementaire remodèle les formulations de produits et les chaînes d'approvisionnement. Des marques de premier plan comme Sari Roti et Pantai exploitent des conservateurs conformes aux exigences halal, notamment des propionates et des extraits naturels, pour répondre aux marchés domestique et à l'exportation. Le paysage concurrentiel, allant des grandes entreprises aux micro-entreprises, favorise l'innovation dans les conservateurs pour équilibrer l'efficacité, le coût et la conformité halal, permettant aux fabricants de répondre à la demande croissante tout en naviguant dans un secteur de fabrication fragmenté.

Les marchés matures comme le Japon, la Corée du Sud et l'Australie stimulent l'adoption de conservateurs naturels et de technologies de bioconservation en raison des préférences clean label et des cadres réglementaires avancés. Le secteur indien de la transformation alimentaire, dont la valeur projetée est de 535 milliards USD d'ici 2025-26, offre des opportunités de croissance importantes au fur et à mesure que les fabricants se concentrent sur la réduction des pertes post-récolte et l'expansion des exportations. Les marchés plus petits, notamment la Thaïlande, Singapour et le Vietnam, bénéficient de l'harmonisation réglementaire au sein de la région, qui attire des investissements dans les protéines d'origine végétale et les boissons fonctionnelles. Ces produits nécessitent des systèmes de conservation sophistiqués conformes aux exigences clean label et à la préparation pour les marchés d'exportation, façonnant un écosystème de marché diversifié et complexe en Asie Pacifique.

Paysage concurrentiel

Le marché des conservateurs alimentaires en Asie Pacifique présente une fragmentation modérée, caractérisée par un paysage concurrentiel. Cet environnement comprend une combinaison de fabricants d'ingrédients mondiaux et de sociétés régionales et biotechnologiques agiles. Les multinationales de premier plan comme Cargill, Kerry Group, DSM-Firmenich et Corbion tirent parti de leurs solides capacités de recherche et développement, de leur expertise réglementaire et de leurs vastes portefeuilles de produits pour répondre aux exigences des fabricants alimentaires à grande échelle. Ces entreprises se concentrent sur le maintien de la cohérence de la qualité et la conformité réglementaire sur divers marchés. Leurs stratégies incluent l'équilibre entre conservateurs synthétiques et naturels et l'expansion vers des régions à forte croissance comme l'Inde et l'Asie du Sud-Est. Par exemple, l'investissement de Kerry Group dans les antimicrobiens dérivés de la fermentation met en évidence ses efforts en matière d'intégration verticale, améliorant l'efficacité des conservateurs naturels dans diverses applications. Leur portée mondiale et leur expertise technique les positionnent fortement face aux concurrents régionaux, stimulant l'innovation et l'adoption dans les catégories d'aliments transformés.

Les sociétés régionales, notamment Ajinomoto, Fufeng Group, Camlin Fine Sciences et Hemadri Chemicals, sont en concurrence en tirant parti de leurs avantages de coût, de leurs connaissances du marché local et de leur flexibilité opérationnelle adaptée aux petites et moyennes entreprises agroalimentaires. Ces sociétés répondent aux demandes régionales spécifiques en offrant des conservateurs synthétiques rentables ou des extraits d'origine végétale tout en garantissant la conformité réglementaire. Cette approche est particulièrement significative pour les marques domestiques et les petites entreprises sur des marchés comme l'Indonésie et le Vietnam. Les solutions de conservation naturelle d'Ajinomoto pour les produits de riz et de nouilles illustrent la combinaison d'efficacité économique et d'adaptabilité technique. Les acteurs régionaux comblent souvent les lacunes du marché laissées par les multinationales, développant des solutions de conservation hybrides adaptées aux climats locaux et aux préférences des consommateurs. Cette stratégie renforce leur position sur des marchés fragmentés où l'efficacité de la chaîne d'approvisionnement et les prix compétitifs sont essentiels.

Les sociétés de biotechnologie transforment la dynamique concurrentielle en employant des technologies de fermentation avancées pour produire des bactériocines, des acides organiques et des peptides antimicrobiens commercialisés comme produits de fermentation plutôt que comme additifs synthétiques. Ces innovations répondent à la demande croissante de produits clean label, réduisant l'écart de performance entre les conservateurs synthétiques et naturels et intensifiant la concurrence. Les entreprises utilisant des plateformes d'encapsulation et des systèmes à libération contrôlée, telles que Novonesis, permettent une action conservatrice prolongée à des dosages plus faibles, soutenant le positionnement clean label tout en maîtrisant les coûts. Ces avancées permettent aux acteurs établis de protéger leurs parts de marché grâce à des formulations et des stratégies de prix améliorées, tandis que les sociétés émergentes ciblent des niches premium avec des solutions de conservation naturelles et hybrides. Le marché continue d'évoluer, équilibrant les économies d'échelle avec l'innovation pour répondre aux diverses exigences du secteur alimentaire en Asie Pacifique.

Leaders du secteur des conservateurs alimentaires en Asie Pacifique

Cargill Incorporated

Kerry Group plc

DSM-Firmenich AG

Corbion N.V.

BASF SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : la Food Standards Australia New Zealand a publié l'avis n° FSC 184, qui a approuvé le chitosane et le (1,3)-β-glucane dérivé d'Agaricus bisporus comme additifs alimentaires, notamment en tant que conservateur. Cette approbation a introduit de nouvelles chimies de conservation aux propriétés antimicrobiennes et antioxydantes sur le marché australo-néo-zélandais.

- Mai 2025 : Galactic, spécialiste de la technologie de fermentation, a mis en service une nouvelle ligne de production dans son usine de Guzhen, en Chine. Ce développement a renforcé les capacités de production de l'entreprise dans la région. L'investissement de 5 millions EUR (5,6 millions USD) comprenait une tour de séchage par atomisation, un agglomérateur et une ligne de conditionnement. Selon Galactic, cette initiative représentait une étape importante dans sa stratégie de croissance. En élargissant sa gamme de produits et ses capacités de fabrication, l'entreprise visait à fournir des poudres de conservation de haute qualité répondant aux besoins critiques des clients en Asie et sur d'autres marchés.

- Décembre 2023 : Corbion a annoncé l'achèvement mécanique de sa nouvelle installation de fabrication d'acide lactique en circuit fermé à Rayong, en Thaïlande, conformément au calendrier précédemment annoncé. L'acide lactique produit dans cette installation présentait l'empreinte carbone la plus faible par rapport aux technologies de fabrication existantes.

Périmètre du rapport sur le marché des conservateurs alimentaires en Asie Pacifique

Le rapport sur le marché des conservateurs alimentaires en Asie Pacifique est segmenté par type de produit (Synthétiques : sorbates, benzoates, propionates, autres ; Naturels : nisine, natamycine, vinaigre, extrait de romarin, tocophérols mixtes, autres), application (boulangerie et confiserie, viandes et volailles, plats préparés, snacks sucrés et salés, sauces et assaisonnements, huiles alimentaires, autres applications) et géographie (Chine, Japon, Inde, Australie, Thaïlande, Singapour, Indonésie, Corée du Sud, reste de l'Asie Pacifique). Les prévisions de marché sont fournies en valeur (USD).

| Synthétiques | Sorbates |

| Benzoates | |

| Propionates | |

| Autres | |

| Naturels | Nisine |

| Natamycine | |

| Vinaigre | |

| Extrait de romarin | |

| Tocophérols mixtes | |

| Autres |

| Boulangerie et confiserie |

| Viandes et volailles |

| Plats préparés |

| Snacks sucrés et salés |

| Sauces et assaisonnements |

| Huiles alimentaires |

| Autres applications |

| Chine |

| Japon |

| Inde |

| Australie |

| Thaïlande |

| Singapour |

| Indonésie |

| Corée du Sud |

| Reste de l'Asie Pacifique |

| Par type de produit | Synthétiques | Sorbates |

| Benzoates | ||

| Propionates | ||

| Autres | ||

| Naturels | Nisine | |

| Natamycine | ||

| Vinaigre | ||

| Extrait de romarin | ||

| Tocophérols mixtes | ||

| Autres | ||

| Par application | Boulangerie et confiserie | |

| Viandes et volailles | ||

| Plats préparés | ||

| Snacks sucrés et salés | ||

| Sauces et assaisonnements | ||

| Huiles alimentaires | ||

| Autres applications | ||

| Par pays | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Reste de l'Asie Pacifique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des conservateurs alimentaires en Asie Pacifique ?

Le marché s'élève à 1,16 milliard USD en 2026 et devrait atteindre 1,58 milliard USD d'ici 2031.

Quel type de conservateur domine la demande régionale ?

Les conservateurs synthétiques conservent la tête avec 69,62 % de part de marché en 2025 grâce à leur avantage coût-performance.

Quelle est l'application à la croissance la plus rapide ?

Les plats préparés devraient afficher un TCAC de 6,88 % jusqu'en 2031 portés par la croissance du commerce électronique alimentaire et des ménages unipersonnels.

Pourquoi l'Indonésie est-elle importante pour les fournisseurs ?

L'Indonésie affiche la croissance prévisionnelle la plus élevée à 7,12 % de TCAC et impose la certification halal, stimulant la demande de solutions clean label documentées.

Dernière mise à jour de la page le: