Taille et part du marché des ingrédients alimentaires spéciaux de l'Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

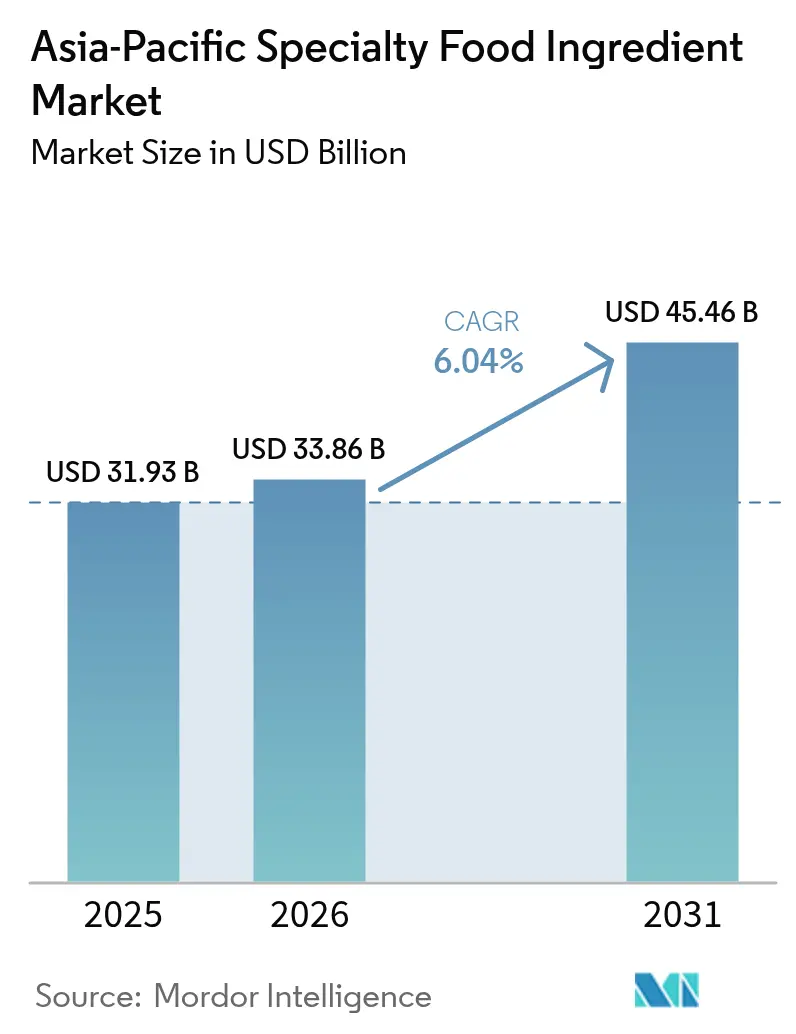

| Taille du marché de l'année de base (2025) | 31.93 Milliards de dollars |

| Taille du Marché (2026) | 33.86 Milliards de dollars |

| Taille du Marché (2031) | 45.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients alimentaires spéciaux de l'Asie Pacifique par Mordor Intelligence

La taille du marché des ingrédients alimentaires spéciaux de l'Asie Pacifique devrait croître de 31,93 milliards USD en 2025 à 33,86 milliards USD en 2026 et devrait atteindre 45,46 milliards USD d'ici 2031, à un TCAC de 6,04 % sur la période 2026-2031. La croissance du marché est portée par l'urbanisation croissante, la hausse des revenus des ménages et l'expansion de la classe moyenne, qui stimulent la demande de produits fonctionnels, à base végétale et à étiquette propre intégrant des saveurs spécialisées, des texturants, des protéines et des systèmes lipidiques. Les fabricants renforcent leurs portefeuilles de produits grâce à la fermentation de précision, à la technologie enzymatique et aux plateformes de protéines alternatives pour répondre aux exigences des consommateurs en matière de nutrition et de durabilité. L'environnement réglementaire évolue, avec des développements tels que la voie d'accès aux nouveaux aliments de Singapour et le système de revendication fonctionnelle du Japon, réduisant le délai nécessaire à la commercialisation d'ingrédients innovants. Bien que les fluctuations des prix des matières premières soulignent l'importance de l'approvisionnement local et de la résilience des chaînes d'approvisionnement, le marché maintient une fragmentation modérée. Les entreprises multinationales bénéficient de chaînes de valeur intégrées, tandis que les entreprises régionales captent des parts de marché dans des segments spécifiques grâce à des ingrédients issus de la fermentation et à base biologique.

Principaux enseignements du rapport

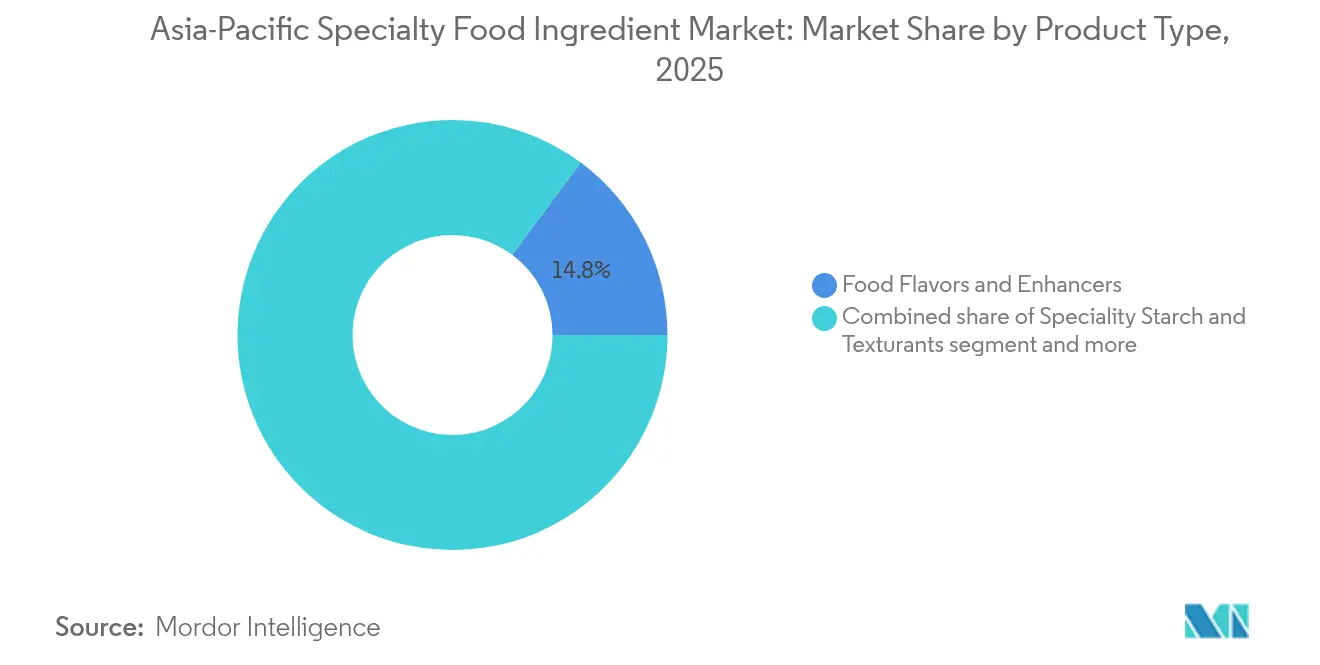

- Par type de produit, les arômes et exhausteurs de goût alimentaires détenaient 14,82 % de la part du marché des ingrédients alimentaires spéciaux de l'Asie Pacifique en 2025. Les graisses et huiles spéciales sont positionnées pour la croissance la plus rapide, progressant à un TCAC de 7,09 % jusqu'en 2031.

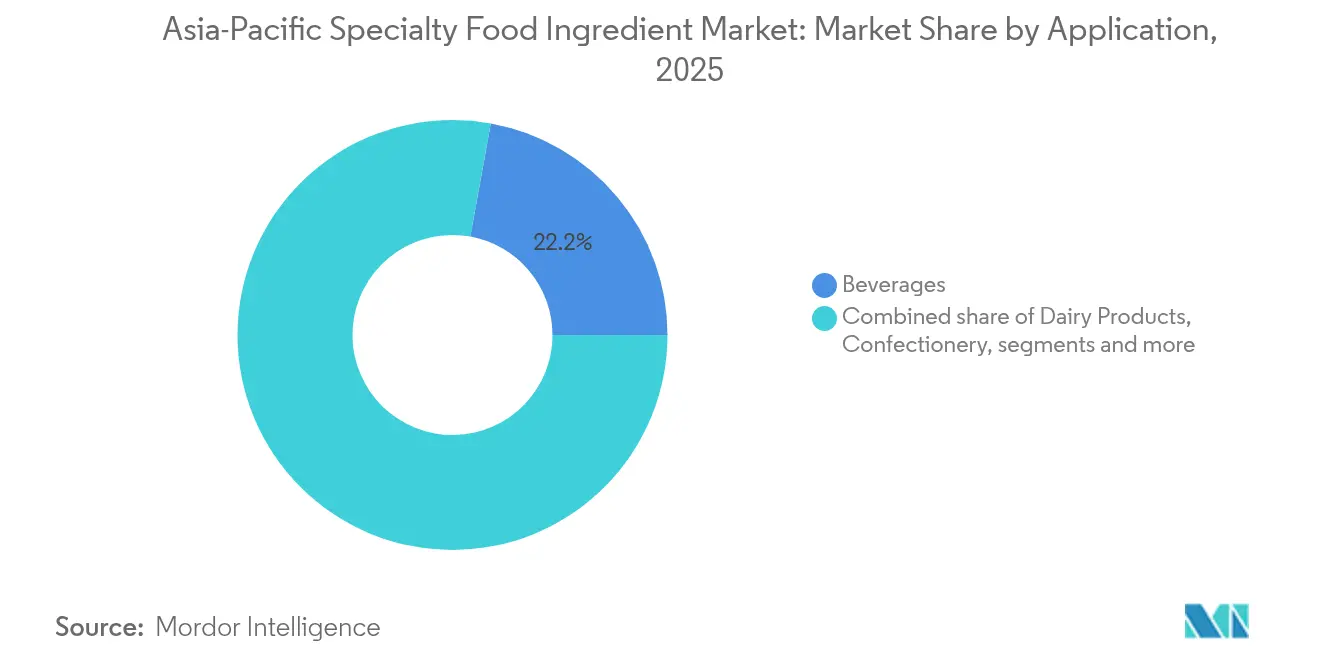

- Par application, les boissons étaient en tête avec une part de chiffre d'affaires de 22,15 % en 2025, tandis que les applications alimentaires et de boissons à base végétale devraient croître à un TCAC de 7,12 % jusqu'en 2031.

- Par géographie, la Chine représentait 40,05 % de la taille du marché des ingrédients alimentaires spéciaux de l'Asie Pacifique en 2025, tandis que l'Inde affiche le TCAC projeté le plus élevé de 7,06 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des ingrédients alimentaires spéciaux de l'Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation accrue des consommateurs à la santé et au bien-être | +1.2% | Mondial, plus fort dans les zones urbaines de Chine, d'Inde et du Japon | Moyen terme (2 à 4 ans) |

| Forte demande en aliments et boissons fonctionnels | +1.5% | Cœur de l'Asie Pacifique, débordement vers l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Tendance croissante aux régimes à base végétale et au véganisme | +0.9% | Centres urbains en Chine, en Inde, en Australie et à Singapour | Moyen terme (2 à 4 ans) |

| Popularité des produits naturels, à étiquette propre et biologiques | +1.1% | Japon, Australie, Chine urbaine, Corée du Sud | Long terme (≥ 4 ans) |

| Expansion du segment des encas et de la confiserie haut de gamme | +0.8% | Chine, Inde, marchés émergents d'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Adoption des aliments de commodité et des aliments prêts à consommer/emballés | +1.0% | Asie-Pacifique urbaine, plus forte en Chine, en Inde et en Indonésie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation accrue des consommateurs à la santé et au bien-être

La prise de conscience croissante des consommateurs en matière de santé entraîne des changements dans la demande d'ingrédients sur les marchés de l'Asie Pacifique, les ingrédients fonctionnels gagnant une adoption plus large dans les applications alimentaires. Le marché japonais des aliments fonctionnels illustre cette tendance, notamment dans les suppléments pour la santé des femmes et les suppléments cognitifs, où les ingrédients ciblant la fonction cérébrale et l'équilibre hormonal maintiennent des prix premium malgré les défis économiques. Le cadre réglementaire japonais pour les allégations fonctionnelles permet aux fabricants de différencier leurs produits grâce aux avantages des ingrédients fondés sur des preuves, créant des avantages concurrentiels pour les fournisseurs d'ingrédients spéciaux. L'extension par Singapour de l'étiquetage Nutri-Grade aux sauces et assaisonnements d'ici 2027 accroît la demande de solutions de réduction du sucre et du sodium, faisant des technologies à base d'enzymes et des exhausteurs de goût naturels des éléments essentiels pour la formulation de produits. Ces changements réglementaires déplacent les priorités de sélection des ingrédients du coût vers la fonctionnalité, favorisant les fournisseurs dotés de solides capacités de recherche et d'une expertise réglementaire.

Forte demande en aliments et boissons fonctionnels

Le marché des aliments fonctionnels se transforme à mesure que les fabricants intègrent des composés bioactifs offrant des avantages mesurables pour la santé au-delà de la nutrition de base. En février 2025, Vivici a obtenu 32,5 millions EUR lors d'un financement de Série A pour développer sa production de protéines lactoferrine et bêta-lactoglobuline sans origine animale destinées à la nutrition sportive, grâce à la fermentation de précision. Cette avancée permet aux fournisseurs d'ingrédients d'améliorer leurs marges en produisant des protéines spécialisées issues de la fermentation, offrant à la fois des avantages environnementaux et fonctionnels. Le financement de 14,8 millions EUR accordé à MOA Foodtech par le Conseil européen de l'innovation souligne l'importance de la fermentation assistée par l'IA pour accélérer le développement d'ingrédients fonctionnels à partir de sous-produits agricoles [1]Source : Good Food Institute, « Protéines issues de la fermentation », gfi.org. Les cadres réglementaires de Singapour et du Japon favorisent les ingrédients fonctionnels disposant d'antécédents de sécurité établis, ce qui profite aux entreprises qui accordent la priorité à la documentation réglementaire et aux études cliniques. Le marché des boissons fonctionnelles en Inde est en expansion, porté par des consommateurs soucieux de leur santé qui recherchent des boissons contenant des ingrédients naturels, des avantages pour la santé intestinale et des propriétés énergisantes, intégrant des composants ayurvédiques et des solutions pratiques de bien-être [2]Source : Conseil de promotion du commerce de l'Inde, « Sip into the future: The rise of functional beverages », indusfood.co.in.

Tendance croissante aux régimes à base végétale et au véganisme

L'industrie alimentaire à base végétale a connu une expansion significative en matière d'innovation d'ingrédients, allant au-delà des substituts protéiques traditionnels pour répondre aux exigences des consommateurs. Les fabricants requièrent désormais des texturants spécialisés, des solutions de masquage des arômes et des lipides fonctionnels pour recréer l'expérience sensorielle des produits d'origine animale. Des entreprises comme Ajinomoto, avec sa technologie transglutaminase ACTIVA, aident les fabricants à obtenir des textures authentiques semblables à la viande, tandis que BENEO a renforcé son portefeuille d'ingrédients fonctionnels pour les alternatives laitières. L'intégration de la fermentation de précision avec des ingrédients à base végétale a abouti à des solutions hybrides où des protéines microbiennes améliorent à la fois la nutrition et le goût. L'investissement de Singapour de 39 millions USD dans le Centre Bezos pour les protéines durables démontre l'engagement de la région dans le développement d'ingrédients à base végétale, les infrastructures partagées réduisant les coûts et accélérant l'entrée sur le marché. En Inde, le marché alimentaire à base végétale continue de croître, soutenu par les valeurs spirituelles traditionnelles de non-violence et d'alimentation éthique, ainsi que par une prise de conscience croissante des avantages pour la santé et de l'impact environnemental. Cette croissance est encore renforcée par les avancées technologiques, le soutien gouvernemental et la demande croissante des consommateurs sur les marchés nationaux et internationaux [3]Source : India Brand Equity Foundation, Le secteur des produits à base végétale en pleine croissance en Inde,

ibef.org.

Popularité des produits naturels, à étiquette propre et biologiques

La demande des consommateurs pour des produits à étiquette propre influence les stratégies d'approvisionnement en ingrédients, notamment dans les marchés développés de l'Asie Pacifique où les consommateurs examinent attentivement les étiquettes des produits. Cette tendance s'aligne sur les attentes des marchés occidentaux en matière de transparence des ingrédients. Le développement par Layn Natural Ingredients de solutions de conservation à base biologique illustre la réponse du secteur à l'extension de la durée de conservation des produits tout en respectant les exigences d'étiquette propre. Les méthodes de conservation naturelles commandent des prix premium, profitant aux fournisseurs qui investissent dans les technologies d'extraction naturelle et les certifications biologiques. L'environnement réglementaire en Asie-Pacifique soutient cette transition, le système d'allégations fonctionnelles du Japon et le processus d'approbation des nouveaux aliments de Singapour permettant l'entrée sur le marché des ingrédients fonctionnels naturels. Ces réglementations favorisent les fournisseurs d'ingrédients qui maintiennent des systèmes complets de traçabilité et des pratiques d'approvisionnement durables, les fabricants recherchant des partenaires pour soutenir leurs initiatives d'étiquette propre.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Perturbations de l'approvisionnement et de la chaîne d'approvisionnement en matières premières | -0.7% | Mondial, aigu dans les marchés d'Asie du Sud-Est dépendants des importations | Court terme (≤ 2 ans) |

| Manque de sensibilisation des consommateurs aux ingrédients nouveaux ou innovants | -0.5% | Asie-Pacifique rurale, marchés émergents en Indonésie et en Thaïlande | Moyen terme (2 à 4 ans) |

| Durée de conservation limitée et instabilité de certains ingrédients spéciaux | -0.4% | Climats tropicaux en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Complexités liées à la sécurité alimentaire et à l'assurance qualité | -0.6% | Marchés de conformité réglementaire en Chine et en Inde | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Perturbations de l'approvisionnement et de la chaîne d'approvisionnement en matières premières

Les vulnérabilités des chaînes d'approvisionnement exposent les fabricants d'ingrédients à la volatilité des coûts et aux contraintes de disponibilité, particulièrement dans les marchés d'Asie du Sud-Est dépendants des importations. La hausse de 70 % des prix du cacao en 2024 illustre comment les perturbations des matières premières liées au climat affectent les chaînes d'approvisionnement en ingrédients spéciaux, contraignant les fabricants à modifier leurs formulations ou à accepter des marges réduites. Les fluctuations de la production de riz sur les principaux marchés de l'Asie Pacifique créent des contraintes d'approvisionnement pour les ingrédients à base d'amidon, tandis que les événements météorologiques extrêmes perturbent les flux de matières premières provenant des régions d'approvisionnement traditionnelles. Les entreprises qui diversifient leurs chaînes d'approvisionnement et adoptent des technologies d'approvisionnement alternatives gagnent des avantages, la fermentation de précision et l'agriculture cellulaire offrant des moyens de réduire la dépendance aux intrants agricoles sensibles au climat. Le mouvement du secteur vers une production localisée d'ingrédients, illustré par d'importants investissements dans des installations de fabrication régionales, indique une transition des améliorations progressives vers une restructuration fondamentale de la chaîne d'approvisionnement.

Complexités liées à la sécurité alimentaire et à l'assurance qualité

Les normes de sécurité alimentaire sur les marchés de l'Asie Pacifique se renforcent, augmentant les coûts de conformité réglementaire et créant des barrières à l'entrée pour les fournisseurs d'ingrédients de plus petite taille. Les entreprises établies dotées de systèmes de qualité solides maintiennent un avantage. Les mises à jour des normes GB de la Chine et des réglementations MFDS de la Corée du Sud nécessitent des investissements importants dans les infrastructures de tests, les systèmes de documentation et l'expertise réglementaire, ce qui sollicite les ressources des fournisseurs de taille intermédiaire. La gestion de cadres réglementaires diversifiés sur les marchés de l'Asie Pacifique réduit l'efficacité opérationnelle, en particulier pour les ingrédients nécessitant des approbations spécifiques à chaque pays ou des ajustements de formule. La certification HACCP et les exigences de traçabilité augmentent les coûts opérationnels et allongent les délais de développement des produits. Ces exigences réglementaires profitent aux fournisseurs conformes, les fabricants de marques préférant les partenaires en ingrédients disposant d'une conformité réglementaire avérée et de systèmes complets d'assurance qualité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les ingrédients fonctionnels stimulent la croissance premium

Les arômes et exhausteurs de goût alimentaires maintiennent une présence significative sur le marché avec une part de 14,82 % en 2025, démontrant leur importance fondamentale dans la différenciation des produits alimentaires dans diverses applications. Le segment des graisses et huiles spéciales est apparu comme le leader de croissance du marché, progressant à un TCAC de 7,09 % jusqu'en 2031. Cette trajectoire de croissance notable reflète l'accent croissant de l'industrie sur les lipides fonctionnels permettant les formulations à base végétale et les produits à étiquette propre. Un exemple remarquable de cette innovation est l'introduction par NoPalm Ingredients de REVÓLEO™, son alternative à base de fermentation aux ingrédients traditionnels tels que l'huile de palme, le beurre de karité et le beurre de cacao, prévue pour un lancement en avril 2025.

Le segment des ingrédients alimentaires fonctionnels, qui englobe des composants essentiels tels que les vitamines, les minéraux, les acides aminés, les ingrédients oméga-3 et les cultures probiotiques, continue de bénéficier de la prise de conscience croissante des consommateurs en matière de santé et des cadres réglementaires favorables soutenant les allégations fonctionnelles sur les principaux marchés de l'Asie Pacifique. Au sein de cette catégorie, le sous-segment des ingrédients protéiques affiche une croissance particulièrement robuste, les protéines végétales gagnant une acceptation substantielle du marché grâce aux améliorations technologiques du masquage des goûts et de l'amélioration de la texture. Le marché est également témoin d'opportunités émergentes dans des sources de protéines alternatives, notamment les protéines animales, issues d'insectes et microbiennes. Cette diversification est illustrée par d'importants développements sectoriels, tels que le protocole d'accord de 100 millions USD de Nutrition Technologies avec Sumitomo pour le développement de protéines d'insectes et l'obtention par Pawsible Foods d'une subvention de 25 000 USD pour leur production innovante de mycoprotéines issues de la fermentation.

Par application : l'innovation à base végétale remodèle les catégories traditionnelles

Le secteur des boissons commande la plus grande part de marché à 22,15 % en 2025, les applications alimentaires et de boissons à base végétale affichant une croissance remarquable à un TCAC de 7,12 %. Cela reflète la transformation continue dans la façon dont les consommateurs choisissent leur alimentation et les ingrédients qu'ils préfèrent. Les entreprises de boissons traditionnelles se concentrent désormais sur l'ajout d'ingrédients fonctionnels pour les avantages santé, tandis que les entreprises produisant des alternatives à base végétale ont besoin de protéines spécifiques, de texturants et d'exhausteurs de goût pour correspondre au goût et à la sensation des produits conventionnels.

L'industrie des produits laitiers évolue grâce à de nouvelles technologies de fermentation qui créent des protéines laitières sans origine animale, comme en témoigne l'approbation récente par DSM-Firmenich des oligosaccharides du lait humain sur le marché de la nutrition infantile en Chine. Les entreprises de boulangerie et de confiserie se tournent vers des amidons spéciaux, des texturants et des colorants naturels pour répondre aux exigences d'étiquette propre tout en maintenant la qualité des produits. L'industrie de la viande, de la volaille et des fruits de mer utilise des technologies enzymatiques pour améliorer la texture et la durée de conservation, tandis que les fabricants de plats préparés équilibrent les exigences de sécurité alimentaire avec les méthodes de conservation à étiquette propre.

Analyse géographique

Le marché des ingrédients alimentaires spéciaux de l'Asie Pacifique présente une fragmentation modérée, créant des opportunités significatives pour les entreprises multinationales établies afin de renforcer leur présence sur le marché. Les leaders du marché s'appuient sur des chaînes de valeur intégrées combinant des capacités avancées de recherche et développement (R&D), une fabrication à grande échelle et une expertise réglementaire. Ces entreprises sont bien positionnées pour servir des segments de clientèle diversifiés dans plusieurs zones géographiques. L'adoption de technologies de pointe, telles que la fermentation de précision, les innovations enzymatiques et les plateformes de formulation pilotées par l'IA, est devenue un facteur de différenciation essentiel. Ces avancées permettent le développement d'ingrédients de nouvelle génération répondant aux exigences évolutives des consommateurs en matière de fonctionnalité, de durabilité et de produits à étiquette propre, consolidant la position de leadership de ces acteurs.

Le segment à la croissance la plus rapide du marché est porté par des acteurs disruptifs émergents et des technologies innovantes. Les entreprises axées sur les ingrédients issus de la fermentation de précision et l'agriculture moléculaire végétale gagnent du terrain en répondant à des besoins de niche du marché. Par exemple, Kinish fait progresser l'agriculture moléculaire végétale pour les protéines laitières, tandis que INTAKE développe des plateformes de fermentation de précision à base de levure pour soutenir l'expansion mondiale. Ces acteurs capitalisent sur des opportunités d'espaces vierges, telles que les solutions d'emballage durable et les plateformes d'approvisionnement localisé, qui non seulement répondent aux vulnérabilités de la chaîne d'approvisionnement, mais s'alignent également sur la demande croissante de produits à étiquette propre et respectueux de l'environnement. Leur concentration spécialisée et leur agilité leur permettent de s'adapter rapidement aux tendances du marché et aux préférences des consommateurs.

Parmi les autres dynamiques du marché, on compte la consolidation stratégique par le biais d'acquisitions et de partenariats, comme en témoigne la participation accrue de DSM-Firmenich dans Andre Pectin à 90,5 % et sa décision de céder les activités de nutrition animale à faibles marges pour se concentrer sur des segments spéciaux à plus haute valeur ajoutée. Par ailleurs, les exigences de certification ISO et les cadres de conformité HACCP créent des avantages concurrentiels pour les acteurs établis, constituant des barrières à l'entrée pour les nouveaux entrants qui pourraient manquer de systèmes complets d'assurance qualité. Ces normes réglementaires et de qualité garantissent la sécurité et la cohérence des produits, renforçant davantage la position des entreprises établies sur le marché. Dans le même temps, les opportunités dans les solutions durables et localisées continuent d'attirer l'attention, offrant des possibilités de croissance dans divers segments du marché des ingrédients alimentaires spéciaux.

Paysage réglementaire

Les ingrédients alimentaires spécialisés en Asie-Pacifique sont régis par des contrôles propres à chaque pays, tant pour les additifs approuvés que pour les ingrédients novateurs, s'appuyant généralement sur des listes positives, des limites d'utilisation et des dispositifs d'évaluation avant mise sur le marché. La Chine a mis à jour sa norme nationale de sécurité alimentaire relative à l'usage des additifs alimentaires (GB 2760-2024), publiée le 08 février 2024 et entrée en vigueur le 08 février 2025, obligeant les fournisseurs à aligner leurs formulations et leur documentation sur le cadre d'usage autorisé actuel. Au Japon, les additifs désignés nécessitent une approbation du ministère de la Santé, du Travail et des Affaires sociales (MHLW), à la suite d'une évaluation des risques menée par la Commission de sécurité alimentaire du Japon (FSCJ), ce qui influe sur les délais d'introduction de nouvelles enzymes, arômes et systèmes fonctionnels.

En Asie du Sud-Est et en Océanie, les régulateurs s'appuient de la même façon sur des listes d'additifs autorisés et une évaluation de sécurité pour les nouveaux intrants, ce qui façonne la manière dont les entreprises d'ingrédients planifient leur conformité et l'accompagnement de la reformulation de leurs clients. La Singapore Food Agency (SFA) administre les additifs alimentaires autorisés en vertu des Food Regulations et exige un processus d'évaluation de sécurité pour les nouveaux aliments et ingrédients alimentaires novateurs, tandis que l'Australie et la Nouvelle-Zélande appliquent le Food Standards Code, y compris les autorisations d'additifs prévues par la Standard 1.3.1. Les efforts de coordination régionale tels que l'Asia-Pacific Food Regulatory Authority Summit (APFRAS) favorisent le dialogue sur la stratégie de sécurité alimentaire et l'alignement sur les référentiels internationaux (par exemple Codex/JECFA), mais l'accès au marché dépend toujours de la gestion des limites propres à chaque juridiction, des exigences d'étiquetage et des dossiers de preuves.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières agricoles et biosourcées en amont (sucres, amidons tels que le manioc, huiles végétales et dérivés du cacao, extraits botaniques) et s'étend aux intrants microbiens et enzymatiques utilisés dans la fermentation et la transformation enzymatique. Les fabricants d'ingrédients transforment ensuite ces intrants par extraction, fractionnement, hydrogénation et interestérification (pour les matières grasses), séchage par pulvérisation et mélange, la fermentation de précision et la transformation enzymatique jouant un rôle croissant. Les systèmes de contrôle qualité alignés sur les pratiques HACCP et ISO sont de plus en plus attendus par les propriétaires de marques et les régulateurs. Les systèmes spécialisés formulés, notamment les mélanges d'arômes et d'exhausteurs, les texturants, les systèmes édulcorants, les cultures et les systèmes lipidiques fonctionnels, sont fournis aux fabricants de produits alimentaires et de boissons, avec l'appui de laboratoires d'application et de centres de co-création pour la reformulation, l'ajustement sensoriel et la préparation des dossiers réglementaires.

Les activités intermédiaires et en aval se développent également via les réseaux de distribution, le mélange local et les partenariats de fabrication régionaux, afin d'améliorer les niveaux de service et la réactivité en matière de conformité. Brenntag Specialties, par exemple, a étendu son accord de distribution avec Arla Foods Ingredients en Asie du Sud-Est (Indonésie, Thaïlande, Vietnam) en mai 2025, et Thai Wah a finalisé une coentreprise avec Fuji Nihon en avril 2025 afin de développer des ingrédients d'amidon de manioc de meilleure qualité grâce à une R&D combinée. Le commerce transfrontalier ajoute une couche de conformité pour l'accès à la Chine, les exigences d'enregistrement GACC pour certains ingrédients alimentaires agricoles spécifiés affectant la qualification et la documentation des exportateurs. Des perturbations antérieures, telles que la suspension par la Chine de certaines importations de sirop de sucre thaïlandais, illustrent également la manière dont l'hygiène au niveau des usines et les contrôles à l'importation peuvent rapidement restreindre la disponibilité et orienter l'approvisionnement vers des options plus diversifiées ou plus localisées.

Paysage concurrentiel

Le marché des ingrédients alimentaires spéciaux de l'Asie Pacifique présente un équilibre entre entreprises mondiales et spécialistes régionaux qui se font concurrence pour gagner des parts de marché. Les entreprises leaders du marché réussissent en gérant l'ensemble du processus - du développement de nouveaux ingrédients à leur fabrication à grande échelle dans le respect des réglementations. Ce qui différencie les entreprises, c'est leur capacité à utiliser la technologie, notamment dans des domaines tels que la fermentation de précision, le développement enzymatique et l'utilisation de l'intelligence artificielle pour créer de meilleurs ingrédients. Ces capacités aident les entreprises à produire des ingrédients répondant aux attentes des consommateurs - efficaces, durables et dotés d'étiquettes simples et propres.

Le marché voit davantage d'entreprises unir leurs forces par le biais d'acquisitions et de partenariats. Par exemple, DSM-Firmenich a récemment augmenté sa participation dans Andre Pectin à 90,5 % et prévoit de séparer son activité de nutrition animale pour se concentrer sur des produits spéciaux plus rentables. Les entreprises ont des opportunités de croissance en développant des ingrédients par fermentation de précision, en créant des emballages durables et en établissant des réseaux d'approvisionnement locaux assurant une livraison fiable tout en répondant aux exigences d'étiquette propre.

De nouvelles entreprises s'imposent dans des domaines spécifiques - comme Kinish, qui utilise la technologie végétale pour produire des protéines laitières, et INTAKE, qui s'étend à l'échelle mondiale avec ses méthodes de fermentation à base de levure. Cependant, les exigences du secteur telles que la certification ISO et la conformité HACCP confèrent un avantage aux entreprises établies, ces normes pouvant être difficiles à respecter pour les nouvelles entreprises sans systèmes de contrôle qualité appropriés en place.

Leaders du secteur des ingrédients alimentaires spéciaux de l'Asie Pacifique

Cargill, Inc.

Kerry Group plc

Tate & Lyle plc

ADM

International Flavors & Fragrances Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des opportunités se créent grâce à la localisation de la production à forte valeur ajoutée et au soutien technique aux besoins d'application en forte croissance, tels que la boulangerie, la confiserie, les boissons et les aliments d'origine végétale. Dans ces domaines, les pressions de reformulation tendent à favoriser les matières grasses spécialisées, les enzymes, les systèmes édulcorants et les texturants. L'expansion en mars 2026 par Cargill de son usine d'huile alimentaire à Port Klang, en Malaisie, avec l'ajout d'une ligne de production de matières grasses spécialisées et d'un centre de R&D lipidique pour la boulangerie et la confiserie, constitue un signal d'investissement clair, apportant une capacité régionale accrue et permettant des cycles de développement plus courts pour les clients recherchant fonctionnalité et étiquettes plus propres.

Le développement des capacités de fermentation et les avancées réglementaires ouvrent également la voie à des ingrédients fonctionnels différenciés, notamment les enzymes, les HMO et les protéines de nouvelle génération, en particulier lorsque les fournisseurs peuvent proposer des solutions conformes dans plusieurs marchés. L'accord conclu en avril 2026 par Novonesis pour l'acquisition d'une installation de production à Rayong, en Thaïlande (environ 50 millions USD), destiné à renforcer les capacités de fermentation, y compris les oligosaccharides du lait humain, met en évidence l'évolution vers une fabrication de fermentation régionalisée pour les applications nutritionnelles. Sur le plan réglementaire, la mise à jour par l'ASEAN des niveaux d'utilisation maximaux des additifs alimentaires à la suite de sa 41e réunion PFPWG, ainsi que les approbations chinoises de mai 2026 couvrant de nouveaux ingrédients et variétés d'additifs, y compris des enzymes telles que la xylanase et la cellulase, élargissent l'ensemble des outils de formulation autorisés, renforçant la demande pour des fournisseurs disposant d'une veille réglementaire, de dossiers prêts à l'emploi et d'un soutien en laboratoire d'application en Chine et en Asie du Sud-Est.

Développements récents du secteur

- Mars 2026 : Cargill a annoncé l'expansion de son usine d'huile alimentaire à Port Klang, en Malaisie, ajoutant une nouvelle ligne de production de matières grasses spécialisées destinée aux applications de confiserie, de boulangerie et de produits laitiers. Le projet comprenait également un centre de R&D lipidique, renforçant le lien entre la fabrication locale et le soutien rapide au développement de produits pour les clients régionaux.

- Juillet 2025 : Kerry Group a étendu son empreinte d'innovation en Asie du Sud-Est en ouvrant un bureau agrandi et une installation de recherche, développement et applications (RD&A) à Jakarta, en Indonésie. Les laboratoires supplémentaires ont renforcé la création d'arômes sur le marché local et les travaux d'application, favorisant une reformulation et une localisation plus rapides pour les fabricants de produits alimentaires et de boissons.

- Août 2024 : Cargill a ouvert une nouvelle installation de mélange à Pandaan, en Indonésie, afin de fournir des amidons, des édulcorants et des texturants au marché de la confiserie sucrée en Asie du Sud-Est. Le mélange local réduit les délais et permet un contrôle plus étroit des systèmes d'ingrédients personnalisés pour les transformateurs régionaux.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les ingrédients alimentaires spécialisés vendus aux fabricants de produits alimentaires et de boissons en Asie-Pacifique pour améliorer le goût, la texture, la stabilité, la valeur nutritionnelle et la durée de conservation. Sa taille est évaluée en termes de valeur, sur la base des ventes d'ingrédients dans la région.

Exclusions de périmètre : sont exclus les produits alimentaires et boissons emballés finis, ainsi que les repas de restauration où les ingrédients ne sont pas vendus en tant qu'intrants spécialisés définis.

Aperçu de la segmentation

- Par type de produit

- Ingrédient alimentaire fonctionnel

- Vitamines

- Minéraux

- Acides aminés

- Ingrédients oméga-3

- Cultures probiotiques

- Autres ingrédients alimentaires fonctionnels

- Amidon spécial et texturants

- Édulcorant (substituts du sucre)

- Sucralose

- Xylitol

- Stévia

- Aspartame

- Saccharine

- Autres substituts du sucre

- Arômes et exhausteurs de goût alimentaires

- Acidulants

- Conservateurs

- Émulsifiants

- Colorants

- Enzymes

- Protéines

- Ingrédients protéiques végétaux

- Protéine de soja

- Protéine de blé

- Protéine de riz

- Protéine de pois

- Autres protéines végétales

- Ingrédients protéiques animaux, issus d'insectes et microbiens

- Ingrédients protéiques végétaux

- Graisses et huiles spéciales

- Hydrocolloïdes alimentaires et polysaccharides

- Agents anti-agglomérants

- Levure

- Glycérine de qualité alimentaire

- Ingrédient alimentaire fonctionnel

- Par application

- Produits de boulangerie

- Boissons

- Viande, volaille et fruits de mer

- Produits laitiers

- Confiserie

- Graisses et huiles

- Assaisonnements/condiments/sauces/marinades

- Pâtes alimentaires, soupes et nouilles

- Aliments et boissons à base végétale

- Autres applications

- Par géographie

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Les travaux documentaires ont commencé par l'établissement du contexte de l'offre et de la demande dans les principaux pôles de transformation alimentaire d'Asie-Pacifique. Nous avons utilisé des sources publiques telles que les offices nationaux de statistiques pour la production de fabrication alimentaire, les flux commerciaux UN Comtrade pour les principales catégories d'ingrédients, les bilans alimentaires et indicateurs de produits de base de la FAO, ainsi que le Codex et les normes nationales connexes relatives aux additifs alimentaires afin de comprendre ce qui est autorisé et largement utilisé.

Les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse ont également été examinés afin de cartographier le positionnement des produits et l'exposition régionale, puis de vérifier la cohérence des tendances de prix et de volume. Des bases de données de brevets ont été utilisées de manière sélective pour repérer les domaines de formulation actifs (par exemple les revendications de fonctionnalité des enzymes et des protéines). Lorsque cela contribuait à confirmer les mouvements transfrontaliers d'intrants spécialisés, une base de données au niveau des expéditions d'importation et d'exportation a été utilisée. Ces sources documentaires ne sont pas exhaustives, et de nombreux autres documents publics ont également été consultés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

La validation primaire s'est appuyée sur des entretiens et des enquêtes structurées auprès de fournisseurs d'ingrédients, de distributeurs, ainsi que des parties prenantes des achats et de la formulation chez les fabricants de produits alimentaires. Cela a permis de s'assurer que les hypothèses reflètent la manière dont les ingrédients sont réellement spécifiés et achetés dans la région Asie-Pacifique. La couverture a été équilibrée entre grands et moyens participants, ainsi qu'entre différents rôles d'achat fonctionnels, et les écarts constatés dans les données documentaires (comme les taux de dosage typiques ou le calendrier de révision des prix) ont été revérifiés par des relances complémentaires.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Dirigeants (CXO) : 20 % | |

| Rang intermédiaire : 40 % | Responsables fonctionnels/d'unité : 22 % | |

| Petits acteurs : 21 % | Managers : 58 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été établi selon une approche descendante, où la production de fabrication alimentaire et les signaux de volume d'aliments transformés sont traduits en un bassin de demande adressable d'ingrédients pour l'Asie-Pacifique, puis affinés à l'aide des schémas de pénétration et d'utilisation des intrants spécialisés. Afin de garder le modèle pratique, les résultats ont été corroborés par des approximations ascendantes sélectives, comprenant des répartitions de chiffre d'affaires de fournisseurs échantillonnés, des vérifications de canaux de distribution et des calculs de volume multiplié par des fourchettes de prix de vente moyens pour les principaux groupes d'ingrédients.

Les principales données utilisées dans le modèle comprenaient la croissance de la production de produits alimentaires et de boissons transformés, l'orientation des importations et exportations pour les codes d'ingrédients pertinents, les indicateurs d'intensité de formulation (tels que le positionnement clean-label et fonctionnel modifiant le dosage des ingrédients), l'évolution du prix de vente moyen des ingrédients spécialisés, ainsi que l'acceptation réglementaire, qui peut accélérer ou ralentir l'adoption. Lorsque les signaux ascendants n'étaient pas disponibles pour les pays plus petits, des ratios de substitution ont été appliqués en s'appuyant sur des schémas de consommation comparables, puis ajustés à la suite des retours des entretiens.

Les prévisions se sont appuyées sur une analyse de scénarios étayée par des vérifications de régression multivariée. Des facteurs tels que l'urbanisation, la croissance des revenus, l'expansion des aliments emballés et l'ouverture commerciale ont été utilisés pour assurer la cohérence des perspectives. Les hypothèses concernant l'évolution des prix et le changement de mix ont été examinées avec les acteurs du secteur afin que la trajectoire finale corresponde aux cycles contractuels typiques et aux délais de reformulation.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux indépendants, notamment l'orientation des échanges commerciaux, les tendances de production des fabricants et les commentaires des fournisseurs sur les volumes et les prix. Les écarts sont examinés pays par pays, et toute variation brutale est testée par rapport à des déclencheurs connus tels que des modifications réglementaires, des ajouts majeurs de capacité ou des fluctuations à court terme des matières premières.

Avant validation finale, le modèle fait l'objet d'examens analytiques en plusieurs étapes, et une nouvelle prise de contact est déclenchée lorsqu'une hypothèse évolue de manière significative ou lorsque de nouvelles données publiques contredisent des intrants antérieurs. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs affectent la demande, les prix ou les échanges commerciaux, suivies d'une vérification finale avant livraison afin de garantir aux clients une vision actualisée.

Comparaison du dimensionnement du marché des ingrédients alimentaires spécialisés d'Asie-Pacifique de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les ingrédients alimentaires spécialisés en Asie-Pacifique peuvent sembler très éloignées les unes des autres même lorsque le sujet paraît similaire, car les limites de périmètre sous-jacentes et la logique de tarification ne sont souvent pas alignées. Des différences apparaissent également lorsque certaines études s'ancrent sur une année de référence différente, utilisent une définition plus large ou plus étroite des intrants spécialisés, ou appliquent un traitement distinct des devises et de l'inflation.

Les vérifications des flux commerciaux et les tendances de production de fabrication alimentaire constituent les éléments de preuve permettant de relier l'estimation de Mordor Intelligence à un bassin de demande d'ingrédients réaliste et propre à la région. Ils permettent également de signaler lorsqu'une estimation s'appuie peut-être trop fortement sur de larges moyennes mondiales. En pratique, les principaux facteurs d'écart ici tiennent généralement à la question de savoir si des intrants de type matière première sont mêlés aux catégories spécialisées, à la part de marge de distribution incluse dans la valeur, et à la fréquence de mise à jour ou non des changements de mix d'applications (comme la boulangerie par rapport aux boissons).

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 31,93 milliards USD (2025) | |

| Cabinet de conseil mondial A | 39,06 milliards USD (2025) | Utilise une catégorie de revenus plus large pouvant inclure des ingrédients grand public adjacents et des marges de distribution plus importantes, ce qui gonfle la valeur comptabilisée par rapport à un périmètre strictement spécialisé. |

| Éditeur sectoriel B | 22,62 milliards USD (2025) | Applique une définition plus restrictive et un point de départ différent pour le prix et le mix, ce qui peut exclure une partie des dépenses en ingrédients fonctionnels et sensoriels prises en compte dans une couverture spécialisée plus large. |

Le tableau montre que l'écart s'explique principalement par les limites de définition et la manière dont les prix de vente sont traités tout au long de la chaîne, et non uniquement par les hypothèses de croissance. En maintenant le bassin de demande relié à des indicateurs observables de production et de commerce, puis en validant les prix et le mix par des entretiens, nous obtenons un chiffre équilibré, reproductible et actualisable sans dérive de périmètre dissimulée.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des ingrédients alimentaires spéciaux de l'Asie Pacifique ?

Le marché s'élève à 33,86 milliards USD en 2026.

Quel TCAC est prévu pour les ingrédients alimentaires spéciaux de l'Asie Pacifique jusqu'en 2031 ?

Le marché devrait croître à 6,04 % entre 2026 et 2031.

Quel segment de produits connaît la croissance la plus rapide en Asie-Pacifique ?

Les graisses et huiles spéciales mènent la croissance avec un TCAC de 7,09 % jusqu'en 2031.

Quelle application connaît la croissance la plus forte ?

Les applications d'aliments et de boissons à base végétale devraient progresser à un TCAC de 7,12 % jusqu'en 2031.

Dernière mise à jour de la page le: