Taille et part du marché de la protéine de pois en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

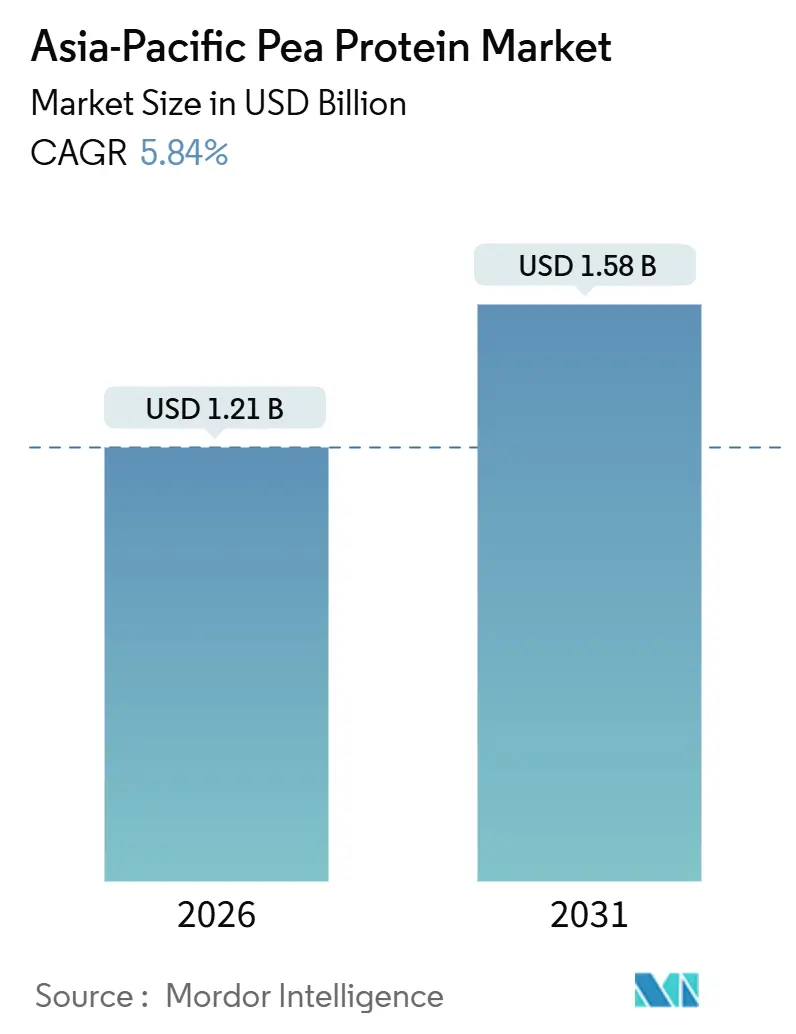

| Taille du Marché (2026) | 1.21 Milliards de dollars |

| Taille du Marché (2031) | 1.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la protéine de pois en Asie Pacifique par Mordor Intelligence

La taille du marché de la protéine de pois en Asie Pacifique s'élevait à 1,21 milliard USD en 2026 et devrait atteindre 1,58 milliard USD d'ici 2031, enregistrant un CAGR de 5,48 % sur la période de prévision. Cette expansion mesurée reflète une catégorie d'ingrédients arrivant à maturité, dans laquelle la divergence réglementaire et les écarts de coûts par rapport au soja limitent la hausse, même si les régimes à base de plantes, la nutrition sportive et les reformulations des aliments pour l'aquaculture élargissent la base adressable. La demande est renforcée par les politiques nutritionnelles gouvernementales, le financement par capital-risque des protéines alternatives et les programmes d'amélioration génétique des légumineuses qui augmentent les rendements en protéines. Cependant, les chaînes d'approvisionnement restent concentrées dans les zones tempérées, exposant les transformateurs d'Asie tropicale à la volatilité des frets et des droits de douane. Les droits antidumping chinois appliqués aux États-Unis et une enquête en cours de l'Union européenne ont redirigé les flux d'exportation vers des acheteurs intra-régionaux, accélérant les voies commerciales intra-asiatiques. Dans le même temps, les acteurs intégrés verticalement utilisent leur échelle pour absorber les coûts de conformité liés à la certification halal, à l'étiquetage des allergènes et aux dossiers de nouveaux aliments, préservant leurs marges même lorsque les prix des pois bruts fluctuent.

Principaux enseignements du rapport

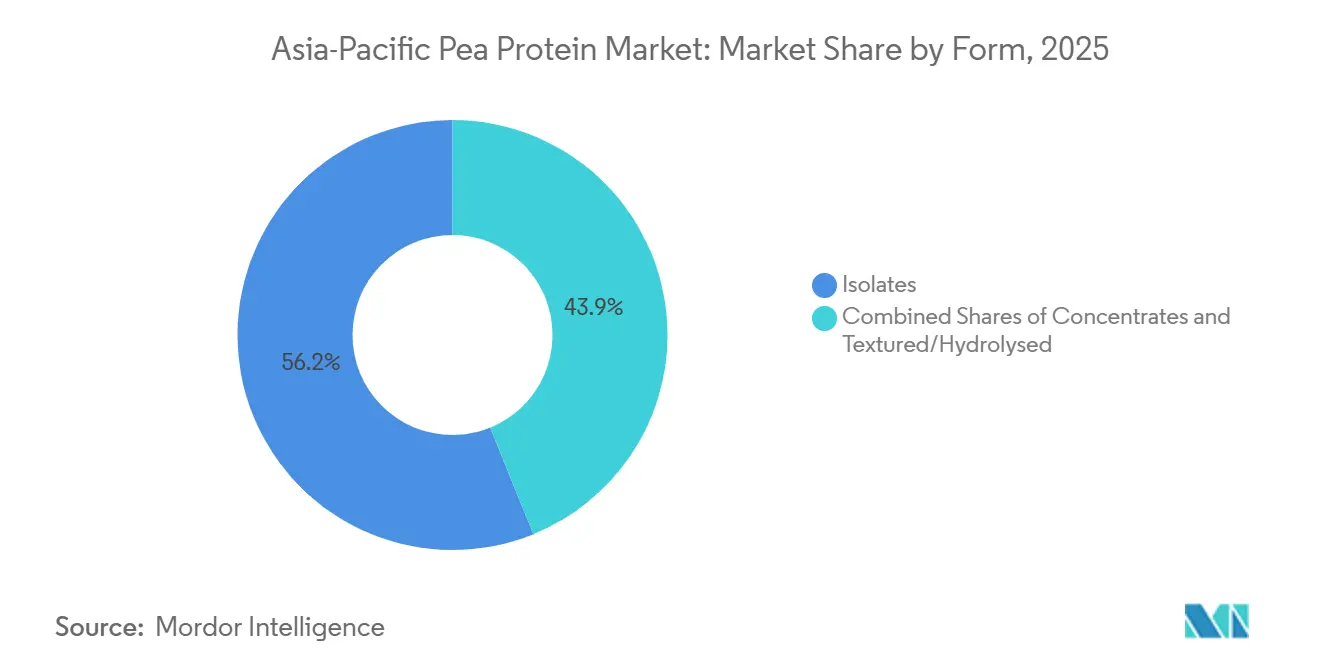

- Par forme, les isolats ont représenté 56,15 % de la part de marché de la protéine de pois en Asie Pacifique en 2025 ; les grades texturés et hydrolysés affichent la croissance la plus rapide avec un CAGR de 8,21 % jusqu'en 2031.

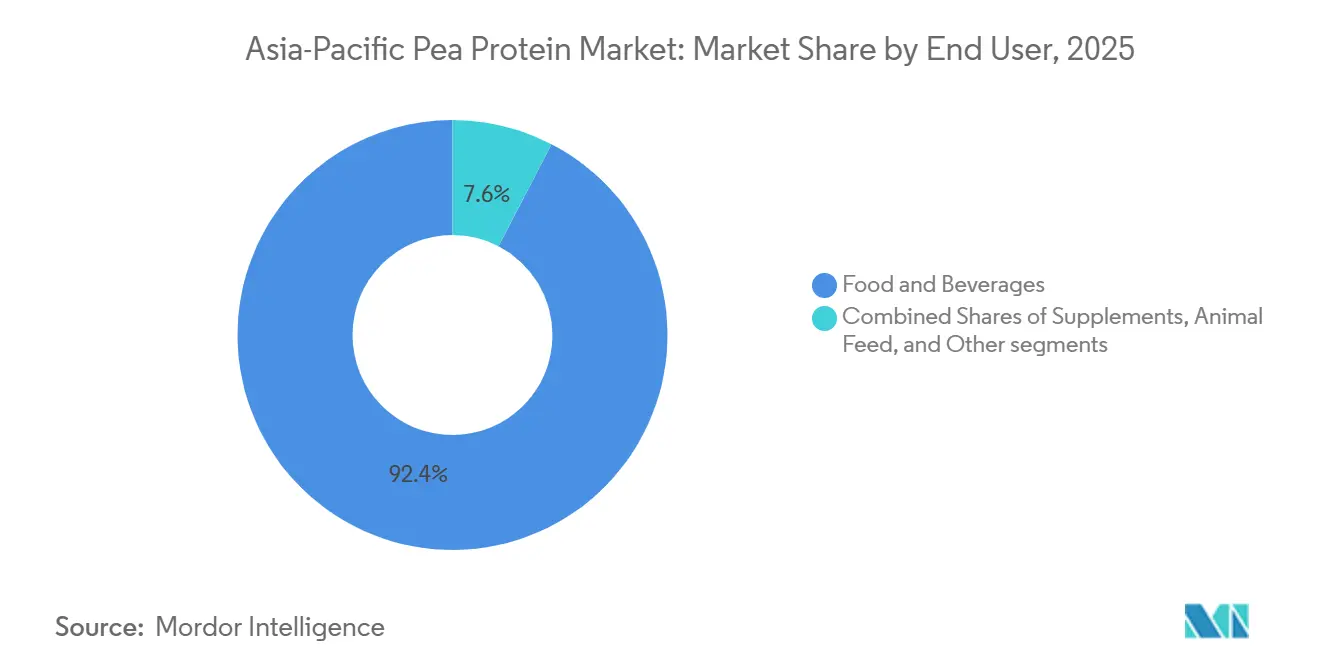

- Par utilisateur final, l'alimentation et les boissons ont représenté 92,38 % de la taille du marché de la protéine de pois en Asie Pacifique en 2025, tandis que l'alimentation animale devrait progresser à un CAGR de 7,28 % jusqu'en 2031.

- Par géographie, la Chine a contribué à 45,28 % des revenus régionaux en 2025, tandis que l'Australie devrait progresser à un CAGR de 8,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la protéine de pois en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La conscience sanitaire favorisant le profil riche en protéines, en fibres et faible en graisses de la protéine de pois | +1.2% | Chine, Inde, Japon, Corée du Sud, Australie | Moyen terme (2-4 ans) |

| Expansion des secteurs alimentaires et de boissons à base de plantes, tels que les substituts de viande/produits laitiers | +1.5% | Chine, Inde, Singapour, Australie, Corée du Sud | Court terme (≤ 2 ans) |

| Progression du véganisme et du végétarisme, en particulier en Inde et en Chine | +0.9% | Inde, Chine, avec extension vers la Thaïlande et la Malaisie | Long terme (≥ 4 ans) |

| Polyvalence des applications, des compléments alimentaires à la boulangerie et aux aliments fonctionnels | +0.8% | Japon, Corée du Sud, Australie, Singapour | Moyen terme (2-4 ans) |

| Avancées technologiques dans l'extraction améliorant la qualité et l'hypoallergénicité | +0.7% | Mondial, avec adoption précoce en Australie et à Singapour | Long terme (≥ 4 ans) |

| Tendances sanitaires telles que les soins préventifs et la prévention des maladies chroniques | +0.6% | Japon, Corée du Sud, Australie, Chine urbaine et Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La conscience sanitaire favorisant le profil riche en protéines, en fibres et faible en graisses de la protéine de pois

La protéine de pois fournit 21 grammes de protéines, 6 grammes de fibres alimentaires et moins de 2 grammes de graisses pour 100 grammes. Cette composition nutritionnelle s'aligne sur les directives de nutrition préventive de l'Organisation mondiale de la santé pour la gestion des maladies non transmissibles. L'enquête indienne sur les dépenses de consommation des ménages de 2024 indique que l'apport quotidien moyen en protéines est de 61 à 63 grammes par habitant. Bien que les céréales représentent la majorité de cet apport, les légumineuses n'en contribuent que 8 à 10 grammes. Cet écart met en évidence une demande croissante de sources de protéines concentrées ne nécessitant pas de réfrigération, comme le note le ministère indien des Statistiques et de la Mise en œuvre des programmes[1]Source : Ministère des Statistiques et de la Mise en œuvre des programmes, Inde, "Enquête sur les dépenses de consommation des ménages 2024", mospi.gov.in. En 2025, le ministère japonais de la Santé, du Travail et des Affaires sociales a mis à jour ses apports nutritionnels de référence, recommandant 1,0 gramme de protéines par kilogramme de poids corporel pour les adultes de plus de 65 ans. Cette mise à jour soutient la croissance des boissons enrichies et des produits de nutrition médicale contenant des isolats hypoallergéniques. Les consommateurs urbains en Chine et en Corée du Sud accordent une attention croissante aux étiquettes des ingrédients, notamment aux scores d'acides aminés. La protéine de pois, avec une teneur en lysine d'environ 7,2 % de ses acides aminés totaux, surpasse la protéine de riz, ce qui en fait un co-ingrédient préféré dans les substituts de repas végétaliens. Le CSIRO australien, dans sa feuille de route 2025 sur la nutrition des légumineuses, a souligné le potentiel des variétés de pois jaunes cultivées pour une teneur plus élevée en acides aminés à chaîne ramifiée. Leurs résultats montrent que ces variétés peuvent égaler l'isolat de lactosérum dans les essais de récupération post-exercice, une affirmation désormais exploitée par les marques de nutrition sportive dans leur communication marketing.

Expansion des secteurs alimentaires et de boissons à base de plantes, tels que les substituts de viande/produits laitiers

Au cours des années 2024 et 2025, les startups de protéines alternatives à Singapour ont levé 450 millions SGD (environ 335 millions USD) en financement de capital-risque, selon Enterprise Singapore. Une part importante de ce financement est allouée à des lignes d'extrusion à l'échelle pilote. En Corée du Sud, le ministère de l'Agriculture a alloué 100 milliards KRW (environ 75 millions USD) en 2024 pour soutenir la recherche et le développement en matière de fermentation et de protéines végétales hybrides. Les bénéficiaires des subventions sont tenus d'atteindre la parité des coûts avec la viande conventionnelle d'ici 2027[2]Source : Ministère de l'Agriculture, de l'Alimentation et des Affaires rurales, Corée du Sud, "Financement R&D pour les protéines alternatives 2024", mafra.go.kr. L'Inde a lancé la politique BioE3 en 2024 avec un budget initial de 10 000 crores INR (environ 1,2 milliard USD), axé sur la fermentation de précision. Cependant, la politique impose aux candidats de co-développer des mélanges de protéines végétales pour faire face aux risques techniques et d'acceptation par les consommateurs. Le rapport annuel 2024 de Roquette a révélé une augmentation de 29 % d'une année sur l'autre des volumes de concassage de pois, atteignant 118 kilotonnes. Cette croissance a été portée par des contrats dans le secteur des substituts laitiers en Chine et au Japon, où environ 90 % des adultes sont intolérants au lactose. En 2025, l'Institut national de l'alimentation de Thaïlande a introduit une norme d'étiquetage pour les produits à base de plantes. Cette norme n'autorise les allégations « sans viande » que si les produits contiennent au moins 12 % de protéines en poids, garantissant ainsi une demande soutenue pour les isolats à haute concentration.

Progression du véganisme et du végétarisme, en particulier en Inde et en Chine

Le patrimoine culturel et religieux de l'Inde a traditionnellement promu le végétarisme. Cependant, l'enquête sur les dépenses de consommation des ménages de 2024 indique une légère baisse de la consommation par habitant de légumineuses au fil des années. Cela suggère que les habitudes alimentaires urbaines évoluent vers des aliments de commodité, s'éloignant des repas traditionnels à base de dal. En Chine, le Conseil d'État a introduit en 2024 une directive encourageant les citoyens à réduire leur consommation de viande de 20 % d'ici 2030. Cette initiative soutient les objectifs climatiques du pays dans le cadre de l'Accord de Paris et donne un élan aux ingrédients de protéines végétales, bien que l'application reste incohérente d'une province à l'autre. Selon une enquête de 2025 menée par le Good Food Institute APAC, 18 % des répondants urbains chinois se sont identifiés comme flexitariens, contre 12 % en 2023. L'enquête a également révélé que la parité gustative avec la protéine animale est le principal facteur d'achat, surpassant les considérations environnementales et éthiques. En Inde, la politique BioE3 désigne les « protéines alternatives » comme un secteur stratégique. La politique inclut des subventions couvrant jusqu'à 50 % des dépenses d'investissement pour les fabricants d'ingrédients nationaux, un cadre de subventions qui a stimulé les coentreprises entre des producteurs européens d'isolats et des conglomérats alimentaires indiens.

Polyvalence des applications, des compléments alimentaires à la boulangerie et aux aliments fonctionnels

La saveur neutre et les propriétés émulsifiantes de la protéine de pois en font un ingrédient polyvalent pour les formulateurs, permettant son utilisation dans des catégories qui reposaient traditionnellement sur le lactosérum ou le soja. En 2025, le marché japonais de la nutrition sportive, évalué à environ 120 milliards JPY (environ 800 millions USD), a enregistré une augmentation de 15 % des produits portant l'étiquette végétalienne. L'isolat de pois y a occupé une place importante, apparaissant dans 40 % de ces nouveaux lancements de produits, selon la Japan Health and Nutrition Food Association (Association japonaise des aliments de santé et de nutrition). En 2024, la Therapeutic Goods Administration australienne a approuvé plusieurs produits de préparations pour nourrissons contenant de l'isolat de protéine de pois. Cette approbation était fondée sur des études d'allergénicité n'ayant révélé aucune réaction médiée par les IgE lors d'essais impliquant 200 nourrissons souffrant d'allergies aux protéines du lait de vache. Dans les applications de boulangerie, la capacité de liaison à l'eau de la protéine de pois, d'environ 2,5 grammes d'eau par gramme de protéine, s'avère avantageuse en prolongeant la durée de conservation, en particulier dans les canaux de distribution à température ambiante courants en Asie du Sud-Est. Un livre blanc de 2025 de l'Agence pour la science, la technologie et la recherche de Singapour a mis en évidence que les hydrolysats de protéine de pois peuvent remplacer les blancs d'œufs dans les meringues et les mousses. Cette percée, une avancée significative pour la pâtisserie végétalienne, a déjà été concédée sous licence à trois boulangeries commerciales à Singapour.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production plus élevés par rapport à d'autres protéines comme le soja ou les sources animales | -0.9% | Chine, Inde, Indonésie, Thaïlande, Vietnam | Court terme (≤ 2 ans) |

| Complexités de la chaîne d'approvisionnement et inefficacités du processus d'extraction | -0.6% | Asie tropicale (Indonésie, Thaïlande, Malaisie, Vietnam) | Moyen terme (2-4 ans) |

| Concurrence des protéines végétales établies comme le soja, le riz ou d'autres protéines végétales | -0.7% | Chine, Japon, Corée du Sud, avec extension vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Variations réglementaires entre les pays d'Asie Pacifique en matière d'étiquetage et d'approbations | -0.5% | Indonésie, Malaisie, Thaïlande, Philippines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production plus élevés par rapport à d'autres protéines comme le soja ou les sources animales

Les rendements d'extraction de la protéine de pois varient de 60 % à 90 %, selon la méthode utilisée. Le fractionnement humide par précipitation isoélectrique donne généralement des rendements plus faibles que la classification pneumatique à sec. En revanche, l'isolat de soja atteint systématiquement des rendements supérieurs à 90 %, grâce à des décennies d'optimisation des procédés et de techniques assistées par enzymes. L'extraction de la protéine de pois consomme en moyenne 12 à 15 mégajoules par kilogramme d'isolat, principalement en raison des multiples cycles de lavage et de séchage nécessaires pour éliminer les saveurs indésirables. En comparaison, l'isolat de soja ne nécessite que 8 à 10 mégajoules, bénéficiant d'une infrastructure de désodorisation bien établie. Yantai Shuangta, dont la capacité de production de protéine de pois est de 150 tonnes métriques par jour, a indiqué dans son rapport annuel 2024 que les prix des pois jaunes bruts ont augmenté de 18 % d'une année sur l'autre. Cette hausse, causée par des sécheresses dans les provinces de Mongolie intérieure et du Heilongjiang, a réduit les marges brutes de 3 points de pourcentage, même si les volumes de vente ont augmenté. En juin 2024, les États-Unis ont imposé des droits antidumping définitifs de 122,19 % sur les importations chinoises de protéine de pois, ainsi que des droits compensateurs allant de 15,15 % à 355,89 %. Ces mesures ont effectivement exclu de nombreux exportateurs asiatiques du marché nord-américain, les forçant à absorber des pressions sur les marges dans leurs ventes régionales.

Complexités de la chaîne d'approvisionnement et inefficacités du processus d'extraction

Les pois jaunes poussent mieux dans les climats tempérés avec des saisons de croissance fraîches. Cela restreint leur culture en Asie Pacifique au nord de la Chine, à certaines zones d'Australie et à la Nouvelle-Zélande. Cependant, la plupart des installations de fabrication alimentaire sont situées dans des régions tropicales ou subtropicales, comme le rapporte la FAO. Malgré une demande substantielle des utilisateurs finaux, l'Indonésie, la Thaïlande et le Vietnam contribuent collectivement à moins de 5 % de la capacité de production de protéine de pois de la région. Ce déficit oblige les fabricants à dépendre des importations, ce qui allonge les délais de livraison de 8 à 12 semaines et les expose aux risques de change. Les usines de fractionnement humide nécessitent une qualité d'eau constante et des systèmes avancés de traitement des eaux usées. Une étude de faisabilité de 2025 réalisée par l'Institut national de l'alimentation de Thaïlande a indiqué que la modification d'une ligne de traitement du soja existante pour accommoder les pois nécessiterait un investissement en capital de 200 millions THB (environ 5,7 millions USD) pour des améliorations telles que des cuves d'ajustement du pH et des centrifugeuses. À l'inverse, la classification pneumatique à sec, bien que moins gourmande en eau, produit des concentrés plutôt que des isolats. Cette limitation restreint son utilisation dans les boissons sportives à haute teneur en protéines, où la norme du marché est de 80 % à 90 % de teneur en protéines, comme le note le Conseil national de recherches du Canada. En 2024, le CSIRO australien a développé une unité d'extraction mobile pour transformer les pois à la ferme, réduisant potentiellement les coûts de transport de 30 %. Cependant, la technologie reste non éprouvée à l'échelle commerciale et fait face à des défis réglementaires liés aux audits de sécurité alimentaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les isolats dominent, les variantes texturées gagnent du terrain dans les analogues de viande

La taille du marché de la protéine de pois en Asie Pacifique pour les isolats a atteint 680 millions USD en 2025, soit 56,15 % de la valeur totale, reflétant la solubilité et la saveur neutre privilégiées dans les substituts laitiers. Les variantes texturées et hydrolysées devraient afficher un CAGR de 8,21 %, surpassant les concentrés et les isolats, alors que les fabricants d'analogues de viande recherchent des structures fibreuses qui répliquent les morceaux de muscle entier. Les concentrés, à 50-70 % de protéines, conservent un rôle dans les mélanges de boulangerie et les snacks extrudés où la sensibilité au coût l'emporte sur la pureté. L'innovation continue des procédés, notamment le séchage à basse température, réduit les niveaux d'inhibiteurs de trypsine et élargit l'acceptation dans les préparations pour nourrissons en Australie et à Singapour.

Des investissements distincts soulignent l'évolution des priorités. L'isolat Peazazz C de Burcon commande des primes de 20 à 30 % au-dessus des grades standard, en raison d'une teneur en protéines de 85 % et de la clarté dans les boissons acides. Les grades texturés de Roquette, lancés en 2024, permettent des formats de fruits de mer et de saucisses à base de plantes, ouvrant des menus dans les chaînes de restauration rapide au Japon et à Singapour. Les hydrolysats, car les peptides de moins de 5 kDa confèrent des notes umami, permettent aux formulateurs de réduire les ajouts d'extraits de levure et de sodium sans sacrifier la saveur, un avantage sur les marchés qui resserrent les objectifs de réduction du sel. À mesure que les allégations fonctionnelles se multiplient, les isolats à haute gélification conçus pour remplacer les blancs d'œufs en pâtisserie aident les boulangeries à satisfaire la demande végétalienne.

Par utilisateur final : l'alimentation domine, l'alimentation animale s'accélère

L'alimentation et les boissons ont capturé 92,38 % des revenus de 2025, portés par les laits sans lactose, les crèmes, les repas prêts-à-manger et les produits de boulangerie qui intègrent la protéine de pois pour la texture et l'équilibre en acides aminés. Le segment bénéficie de taux d'intolérance au lactose dépassant 90 % chez les adultes d'Asie de l'Est et des incitations politiques à réduire la consommation de graisses saturées. Les formulations de boissons progressent grâce à des isolats stables au pH qui fournissent 10 à 12 g de protéines par portion de 250 ml sans sédiment, stimulant la pénétration du marché auprès des consommateurs nomades. Les marques de compléments alimentaires s'appuient sur les hydrolysats pour une absorption rapide, notamment au Japon, où le vieillissement démographique propulse la nutrition hyperprotéinée des personnes âgées.

L'alimentation animale, bien que représentant seulement 4,6 % de la valeur 2025, progresse à un CAGR de 7,28 % alors que les opérations aquacoles en Indonésie, en Thaïlande et au Vietnam ciblent des taux de substitution de la farine de poisson de 25 à 30 % pour répondre aux critères du Conseil d'administration de l'aquaculture (Aquaculture Stewardship Council). Les ratios de lysine et de méthionine de la protéine de pois soutiennent une croissance comparable chez le tilapia et la crevette tout en réduisant l'excrétion d'azote de 10 à 15 %. Des percées réglementaires contribuent également à l'élan : la Therapeutic Goods Administration australienne a homologué plusieurs préparations pour nourrissons contenant de l'isolat de pois en 2024 après zéro réaction aux IgE lors d'essais cliniques, signalant une confiance en matière de sécurité et ouvrant la voie à des approbations plus larges en Asie Pacifique. Les applications de soins personnels restent un débouché de niche mais lucratif pour les peptides dérivés enzymatiquement revendiquant des bénéfices anti-âge en Corée du Sud et au Japon.

Analyse géographique

La Chine est restée la pierre angulaire avec 45,28 % des revenus de 2025, ancrée par la capacité de Yantai Shuangta de 150 t/jour et le réseau de cultivateurs intégrés verticalement de Shandong Jianyuan. La demande intérieure progresse dans les snacks, les substituts laitiers et les boissons sportives, mais les ambitions à l'exportation se heurtent aux droits de douane américains et à une enquête antidumping de l'Union européenne de septembre 2025 qui pourrait introduire des prélèvements provisoires en 2026. Malgré ces vents contraires, les producteurs chinois se tournent vers les acheteurs de l'ASEAN, compensant partiellement les volumes perdus en Occident.

La politique BioE3 de l'Inde canalise 10 000 crores INR (1,2 milliard USD) vers la fermentation et les hybrides de protéines végétales, encourageant les coentreprises pour la production locale d'isolats dans les zones économiques spéciales du Madhya Pradesh. Néanmoins, la dépendance aux importations de pois jaunes maintient une pression sur les coûts jusqu'à ce que l'expansion des superficies consacrées aux légumineuses se concrétise. Le marché japonais est modeste — la protéine de pois représentait 1,6 % des ventes de protéines végétales en 2024 — mais les gammes de niche pour animaux de compagnie et de nutrition pour personnes âgées maintiennent un positionnement haut de gamme.

L'Australie affiche la trajectoire la plus rapide avec un CAGR de 8,22 % jusqu'en 2031, soutenue par les cultivars du CSIRO portant la teneur en protéines à 26 % et les transformateurs fournissant des poudres sportives et des préparations pour nourrissons vers l'Asie du Sud-Est[3]Source : Organisation scientifique et industrielle du Commonwealth (Commonwealth Scientific and Industrial Research Organisation), "Feuille de route pour l'amélioration génétique des légumineuses 2025", csiro.au. Le programme de subventions à la recherche et au développement de 100 milliards KRW de la Corée du Sud, conditionnel à la parité des coûts d'ici 2027, propulse des formulations hybrides mêlant des isolats de pois à de la mycoprotéine fermentée. Les pôles aquacoles de l'ASEAN — Indonésie, Thaïlande, Vietnam — importent des isolats de Chine et d'Australie en raison de la capacité d'extraction locale limitée, ajoutant des cycles de livraison de 8 à 12 semaines qui augmentent le besoin en fonds de roulement tout en restant moins chers que la farine de poisson en termes d'économie de conversion alimentaire. Le mandat 30 par 30 de Singapour attire le siège régional et le centre d'innovation de Roquette, accélérant les essais de produits pour les climats chauds et humides. La mise à jour halal 2025 de la Malaisie ouvre les marchés à majorité musulmane, tandis que la Nouvelle-Zélande se concentre en amont sur l'amélioration génétique des légumineuses pour l'exportation plutôt que sur le fractionnement en aval.

Paysage concurrentiel

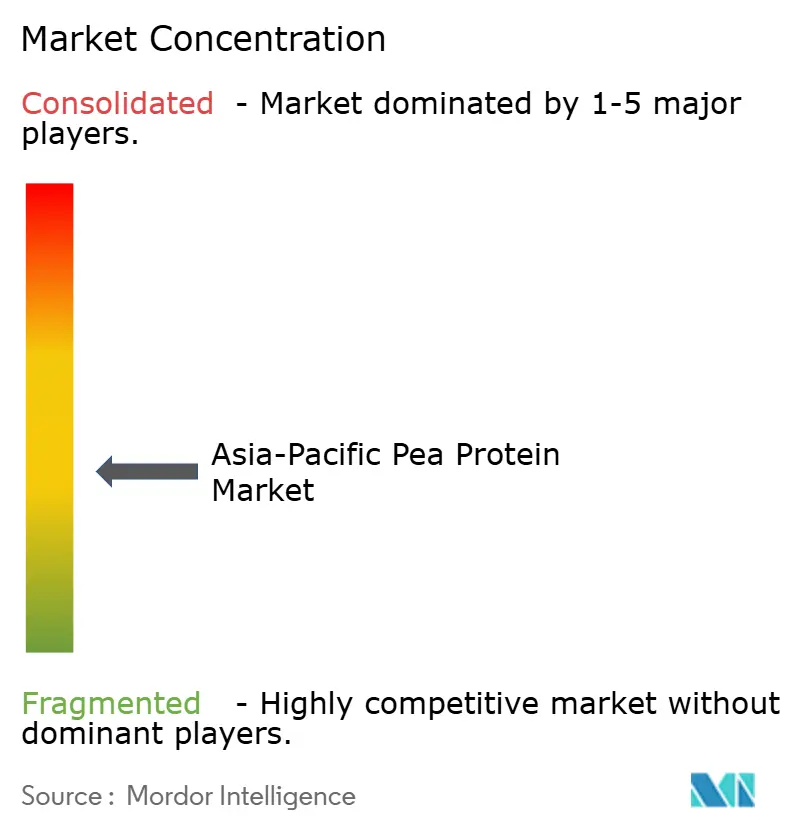

Le marché de la protéine de pois en Asie Pacifique enregistre un score de concentration de 4 sur 10, reflétant une structure fragmentée où aucun acteur unique ne détient plus de 15 % de part, mais des avantages liés à l'échelle s'accumulent pour les entreprises intégrées verticalement qui contrôlent l'approvisionnement en légumineuses en amont et l'expertise en formulation en aval. Yantai Shuangta exploite 150 tonnes métriques par jour de capacité et revendique environ 60 % de la production intérieure chinoise, s'appuyant sur des contrats à long terme avec les cultivateurs de pois jaunes en Mongolie intérieure et dans le Heilongjiang pour verrouiller les coûts des matières premières, mais les ambitions à l'exportation de l'entreprise font face à des vents contraires liés aux droits antidumping américains de 122,19 % et à une enquête en cours de l'Union européenne initiée en septembre 2025. Le rapport annuel 2024 de Roquette a révélé que les volumes de concassage de pois ont augmenté de 29 % d'une année sur l'autre pour atteindre 118 kilotonnes, portés par des contrats dans le secteur des substituts laitiers en Chine et au Japon, et la décision de l'entreprise d'établir son siège Asie Pacifique à Singapour la positionne pour capter les avantages du premier entrant réglementaire à mesure que le cadre des nouveaux aliments de la cité-État évolue.

Burcon NutraScience a réalisé sa première production commerciale de son isolat Peazazz C en décembre 2024 et a conclu un accord d'approvisionnement pluriannuel de 6,8 millions USD en 2025, démontrant que les isolats premium avec une teneur en protéines de 85 % et moins de 1 % d'amidon résiduel peuvent commander des prix 20 % à 30 % supérieurs aux grades standard. Les opportunités d'espaces vierges se concentrent sur les formulations d'alimentation animale, où les opérateurs aquacoles en Indonésie, en Thaïlande et au Vietnam recherchent des substituts à la farine de poisson répondant à la certification du Conseil d'administration de l'aquaculture tout en réduisant l'excrétion d'azote de 10 % à 15 %, un seuil de performance que le profil en acides aminés de la protéine de pois peut satisfaire.

Des concurrents plus modestes tels que Axiom Foods et AGT Food and Ingredients déploient des unités d'extraction mobiles pour transformer les pois à la ferme, réduisant les coûts de transport de 30 % et raccourcissant le délai de mise sur le marché, bien que la technologie reste non éprouvée à l'échelle commerciale et fasse face à des obstacles liés aux audits de sécurité alimentaire. Les dépôts de brevets révèlent un pivot stratégique vers l'hydrolyse enzymatique et les hybrides de fermentation ; l'Agence pour la science, la technologie et la recherche de Singapour a publié en 2025 une demande décrivant un procédé en deux étapes produisant des peptides avec une activité inhibitrice de l'ECA, ouvrant potentiellement des allégations de santé cardiovasculaire qui différencieraient les produits sur le marché de la population vieillissante du Japon.

Leaders du secteur de la protéine de pois en Asie Pacifique

Archer Daniels Midland Company

Cargill, Incorporated

Ingredion Incorporated

Kerry Group PLC

International Flavors and Fragrances Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Le gouvernement de l'État de Victoria a inauguré un Pôle de protéines végétales (Plant Protein Hub) de 9 millions USD à Agriculture Victoria's Horsham SmartFarm, soutenu par un investissement total de 12 millions USD (dont 3 millions USD pour une serre attenante), afin d'accélérer la recherche sur les cultures à haute teneur en protéines telles que les lentilles, les pois chiches et les pois des champs, face à la demande croissante d'aliments à base de plantes.

- Juillet 2025 : La startup indienne de technologie alimentaire Prot a lancé Prot Block, un ingrédient polyvalent à base de protéine de pois conçu comme une alternative à étiquette propre et sans allergènes pour la cuisine quotidienne. Contenant 15 g de protéines et 10 g de fibres pour 100 g, ces blocs de petite taille utilisent de la protéine de pois, des fibres de blé, de la graisse de noix de coco et de l'huile de tournesol, transformés via une plateforme propriétaire pour une texture ferme et un goût neutre, adaptés aux currys, sautés, salades et snacks.

- Août 2024 : DKSH, un prestataire de premier plan de services d'expansion de marché, a prolongé son accord de distribution exclusive avec Cosucra, un producteur belge d'ingrédients alimentaires naturels, pour renforcer l'approvisionnement en protéines de pois (Pisane) et en fibres de racine de chicorée (Fibruline, Fibrulose) en Australie et en Nouvelle-Zélande.

Périmètre du rapport sur le marché de la protéine de pois en Asie Pacifique

La protéine de pois est une protéine végétale de haute qualité extraite des pois jaunes cassés, reconnue pour être sans produits laitiers, sans gluten et sans soja.

Le marché de la protéine de pois en Asie Pacifique est segmenté par forme en isolats, concentrés et texturés/hydrolysés. Par utilisateur final, le marché est segmenté en alimentation animale, alimentation et boissons, soins personnels et cosmétiques, et compléments alimentaires. L'alimentation et les boissons sont ensuite segmentées en boulangerie, boissons, céréales pour le petit-déjeuner, condiments/sauces, confiserie, produits laitiers et alternatives laitières, aliments RTE/RTC, et snacks. Les compléments alimentaires sont ensuite segmentés en alimentation pour bébés et préparations pour nourrissons, nutrition pour personnes âgées et nutrition médicale, et nutrition sportive/de performance. Par géographie, le marché est segmenté en Australie, Chine, Inde, Indonésie, Japon, Malaisie, Nouvelle-Zélande, Corée du Sud, Thaïlande, Vietnam et le reste de l'Asie Pacifique. La valorisation du marché a été réalisée en termes de valeur en USD pour tous les segments susmentionnés.

| Concentrés |

| Isolats |

| Texturés/Hydrolysés |

| Alimentation animale | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales pour le petit-déjeuner | |

| Condiments / Sauces | |

| Confiserie | |

| Produits laitiers et produits alternatifs aux produits laitiers | |

| Aliments RTE / RTC | |

| Snacks | |

| Soins personnels et cosmétiques | |

| Compléments alimentaires | Alimentation pour bébés et préparations pour nourrissons |

| Nutrition pour personnes âgées et nutrition médicale | |

| Nutrition sportive / de performance |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Malaisie |

| Nouvelle-Zélande |

| Corée du Sud |

| Thaïlande |

| Vietnam |

| Reste de l'Asie Pacifique |

| Forme | Concentrés | |

| Isolats | ||

| Texturés/Hydrolysés | ||

| Utilisateur final | Alimentation animale | |

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales pour le petit-déjeuner | ||

| Condiments / Sauces | ||

| Confiserie | ||

| Produits laitiers et produits alternatifs aux produits laitiers | ||

| Aliments RTE / RTC | ||

| Snacks | ||

| Soins personnels et cosmétiques | ||

| Compléments alimentaires | Alimentation pour bébés et préparations pour nourrissons | |

| Nutrition pour personnes âgées et nutrition médicale | ||

| Nutrition sportive / de performance | ||

| Géographie | Australie | |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Malaisie | ||

| Nouvelle-Zélande | ||

| Corée du Sud | ||

| Thaïlande | ||

| Vietnam | ||

| Reste de l'Asie Pacifique | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants d'aliments, de boissons, de compléments alimentaires, d'aliments pour animaux et de soins personnels et cosmétiques sont considérés comme les consommateurs finaux du marché étudié. Le périmètre exclut les fabricants achetant du lactosérum liquide/sec destiné à être utilisé comme agent liant, épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines par rapport au volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises utilisatrices finales considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits destinés aux utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | Il s'agit d'une protéine qui régule la production de lactose dans le lait de presque tous les mammifères. |

| Acide aminé | Il s'agit d'un composé organique contenant à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | Il s'agit du processus consistant à chauffer brièvement des légumes à la vapeur ou dans de l'eau bouillante. |

| BRC | Consortium britannique du commerce de détail (British Retail Consortium) |

| Améliorant de pain | Il s'agit d'un mélange à base de farine de plusieurs composants aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire (Black Soldier Fly) |

| Caséinate | Il s'agit d'une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | Il s'agit d'un liquide laiteux sécrété par les mammifères ayant récemment accouché, avant le début de la production de lait maternel. |

| Concentré | Il s'agit de la forme de protéine la moins transformée, dont la teneur en protéines varie de 40 à 90 % en poids. |

| Base de protéines sèches | Il désigne le pourcentage de « protéine pure » présent dans un complément alimentaire après élimination complète de l'eau par chauffage. |

| Lactosérum sec | Il s'agit du produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel aucun conservateur n'a été ajouté. |

| Protéine d'œuf | Il s'agit d'un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | Il s'agit d'un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, tels que l'huile et l'eau. |

| Enrichissement | Il s'agit du processus d'ajout de micronutriments perdus lors du traitement du produit. |

| ERS | Service de recherche économique de l'USDA (Economic Research Service of the USDA) |

| Extrusion | Il s'agit du processus qui consiste à forcer des ingrédients mélangés et ramollis à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, il s'agit d'un autre terme désignant les haricots jaunes cassés. |

| FDA | Administration américaine des denrées alimentaires et des médicaments (Food and Drug Administration) |

| Floconnage | Il s'agit d'un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | Il s'agit d'un ingrédient alimentaire permettant de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Il désigne la partie de l'industrie alimentaire comprenant les entreprises, institutions et sociétés qui préparent des repas hors domicile. Elle inclut les restaurants, les cantines scolaires et hospitalières, les activités de restauration, et de nombreux autres formats. |

| Fortification | Il s'agit de l'ajout délibéré de micronutriments naturellement absents ou perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande (Food Standards Australia New Zealand) |

| FSIS | Service d'inspection de la sécurité alimentaire (Food Safety and Inspection Service) |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde (Food Safety and Standards Authority of India) |

| Agent gélifiant | Il s'agit d'un ingrédient qui fonctionne comme stabilisant et épaississant pour apporter de l'épaisseur sans rigidité par la formation d'un gel. |

| GHG | Gaz à effet de serre (Greenhouse Gas) |

| Gluten | Il s'agit d'une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | Il s'agit d'une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | Il s'agit d'une forme de protéine fabriquée en exposant la protéine à des enzymes capables de rompre partiellement les liaisons entre ses acides aminés et de décomposer de grandes protéines complexes en fragments plus petits. Son traitement le rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Il désigne une substance provoquant moins de réactions allergiques. |

| Isolat | Il s'agit de la forme la plus pure et la plus transformée de protéine, ayant subi une séparation pour obtenir une fraction protéique pure. Il contient généralement ≥ 90 % de protéines en poids. |

| Kératine | Il s'agit d'une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | Il s'agit de l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | Il s'agit d'une glycoprotéine liant le fer, présente dans le lait de la plupart des mammifères. |

| Lupin | Il s'agit des graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de Génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Il désigne un animal doté d'un estomac à une seule cavité. Les exemples d'animaux monogastriques incluent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des animaux monogastriques sont généralement incapables de digérer une grande quantité de matières alimentaires cellulosiques telles que les graminées. |

| MPC | Concentré de protéines du lait (Milk protein concentrate) |

| MPI | Isolat de protéines du lait (Milk protein isolate) |

| MSPI | Isolat de protéines de soja méthylées (Methylated soy protein isolate) |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | Il s'agit d'une catégorie de produits et d'ingrédients agissant comme compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | Il s'agit d'une affection médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu osseux, généralement due à des changements hormonaux ou à une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (Protein digestibility-corrected amino acid score, PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | Il s'agit de la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) disponible à la consommation pour chaque personne dans une population donnée. |

| Consommation par habitant de protéines végétales | Il s'agit de la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible à la consommation pour chaque personne dans une population donnée. |

| Quorn | Il s'agit d'une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée à de l'albumine d'œuf ou à de la protéine de pomme de terre servant de liant, puis ajustée en texture et pressée sous diverses formes. |

| Prêt-à-cuisiner (RTC) | Il désigne des produits alimentaires comprenant tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt-à-manger (RTE) | Il désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt-à-boire (Ready-to-Drink) |

| RTS | Prêt-à-servir (Ready-to-Serve) |

| Graisses saturées | Il s'agit d'un type de graisse dans lequel les chaînes d'acides gras ne présentent que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | Il s'agit d'un produit carné composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, généralement ensuite farcie dans un boyau. |

| Seitan | Il s'agit d'un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Capsule molle | Il s'agit d'une capsule à base de gélatine contenant un remplissage liquide. |

| SPC | Concentré de protéines de soja (Soy protein concentrate) |

| SPI | Isolat de protéines de soja (Soy protein isolate) |

| Spiruline | Il s'agit d'une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | Il s'agit d'un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Complémentation | Il s'agit de la consommation ou de la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation, dans le but de corriger les carences nutritionnelles. |

| Texturant | Il s'agit d'un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | Il s'agit d'un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, il s'agit d'un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée (Textured soy protein) |

| TVP | Protéine végétale texturée (Textured vegetable protein) |

| WPC | Concentré de protéines de lactosérum (Whey protein concentrate) |

| WPI | Isolat de protéines de lactosérum (Whey protein isolate) |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) pertinentes pour le segment de produit spécifique et le pays sont sélectionnées à partir d'un groupe de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (si nécessaire).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont fixées et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement