Taille et part du marché des boissons énergisantes en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

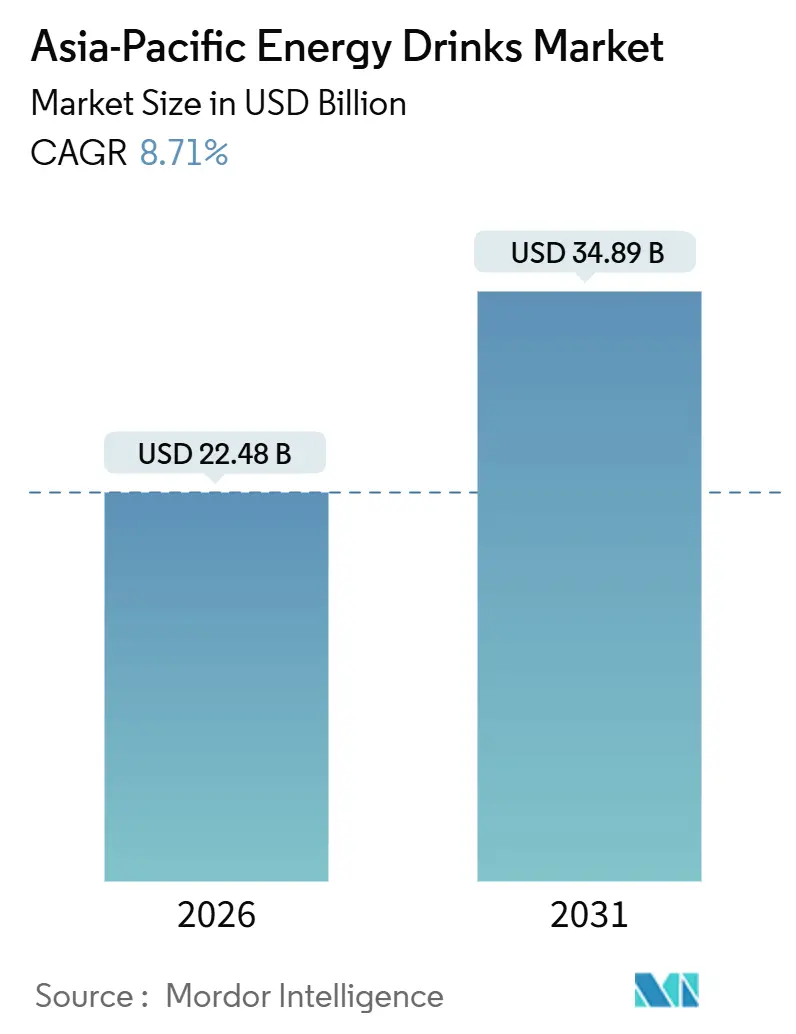

| Taille du Marché (2026) | 22.48 Milliards de dollars |

| Taille du Marché (2031) | 34.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.71% CAGR |

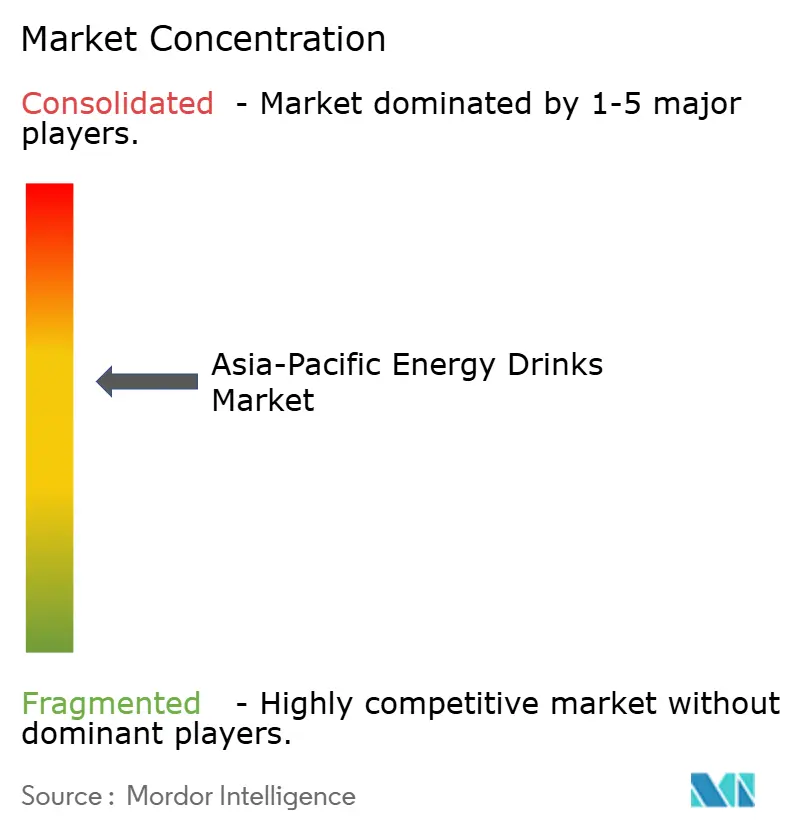

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons énergisantes en Asie Pacifique par Mordor Intelligence

Le marché des boissons énergisantes en Asie Pacifique était évalué à 22,48 milliards USD en 2026 et devrait atteindre 34,89 milliards USD d'ici 2031, avec un CAGR de 8,71 %. La taille actuelle du marché et la croissance prévisionnelle confirment que la demande de produits de stimulation pratiques est en hausse, même si la consommation par habitant reste bien en deçà des niveaux nord-américains. L'urbanisation rapide, une démographie croissante des moins de 35 ans et l'essor des cultures sportives et d'esports compriment les horaires de repas et allongent les heures d'activité, orientant les choix de boissons vers des canettes individuelles offrant une vigilance instantanée sans préparation. Les plafonds réglementaires sur la caféine orientent les formulations vers des sources botaniques ou synthétiques, tandis que les obligations en matière de durabilité poussent les emballages vers l'aluminium à haute teneur en matériaux recyclés. L'intensité concurrentielle est modérée car l'envergure des multinationales coexiste avec des champions locaux bien établis qui offrent des fonctionnalités comparables à des prix inférieurs, créant un terrain équilibré où l'innovation plutôt que le prix seul détermine les gains de parts de marché. L'inflation des coûts des intrants, notamment pour la taurine et le café robusta, accélère les cycles de reformulation mais récompense également les entreprises verticalement intégrées qui contrôlent à la fois la R&D et l'approvisionnement en matières premières.

Principaux enseignements du rapport

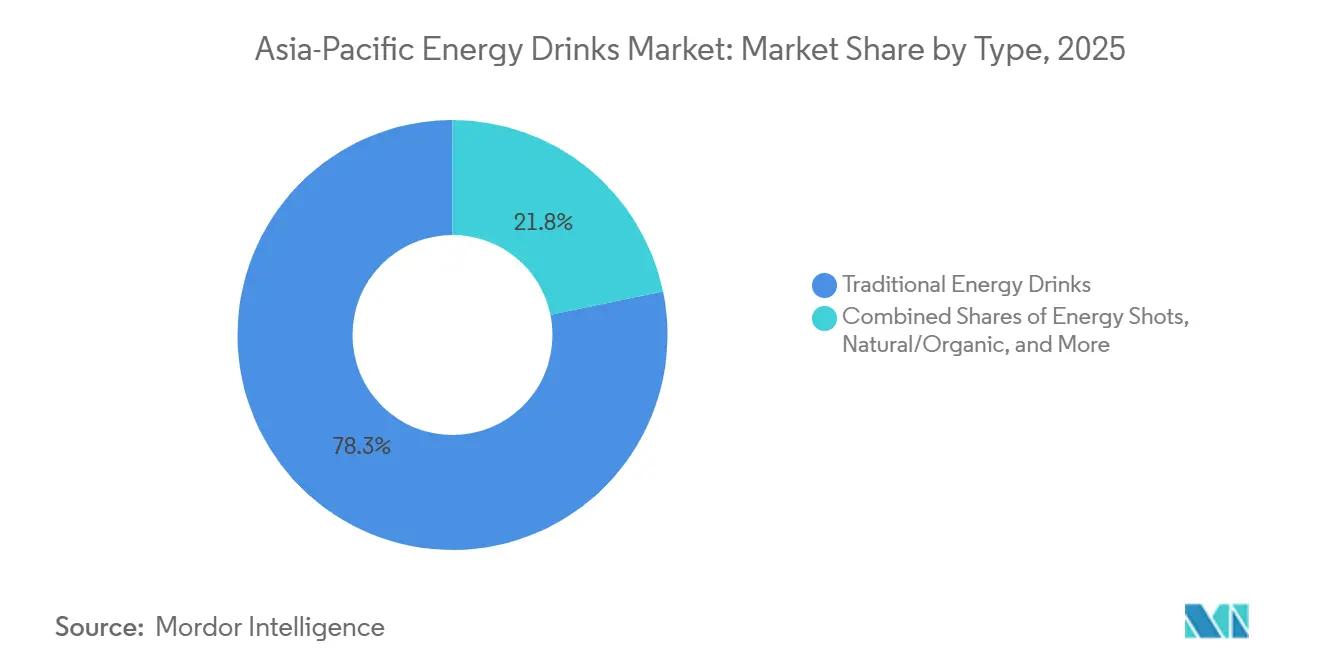

- Par type de produit, les boissons énergisantes traditionnelles ont dominé avec 78,25 % de la part de marché des boissons énergisantes en Asie Pacifique en 2025, tandis que les variantes naturelles et biologiques progressent à un CAGR de 9,57 % jusqu'en 2031.

- Par emballage, les bouteilles PET représentaient 41,24 % de la taille du marché des boissons énergisantes en Asie Pacifique en 2025 et les canettes métalliques progressent à un CAGR de 10,02 % jusqu'en 2031.

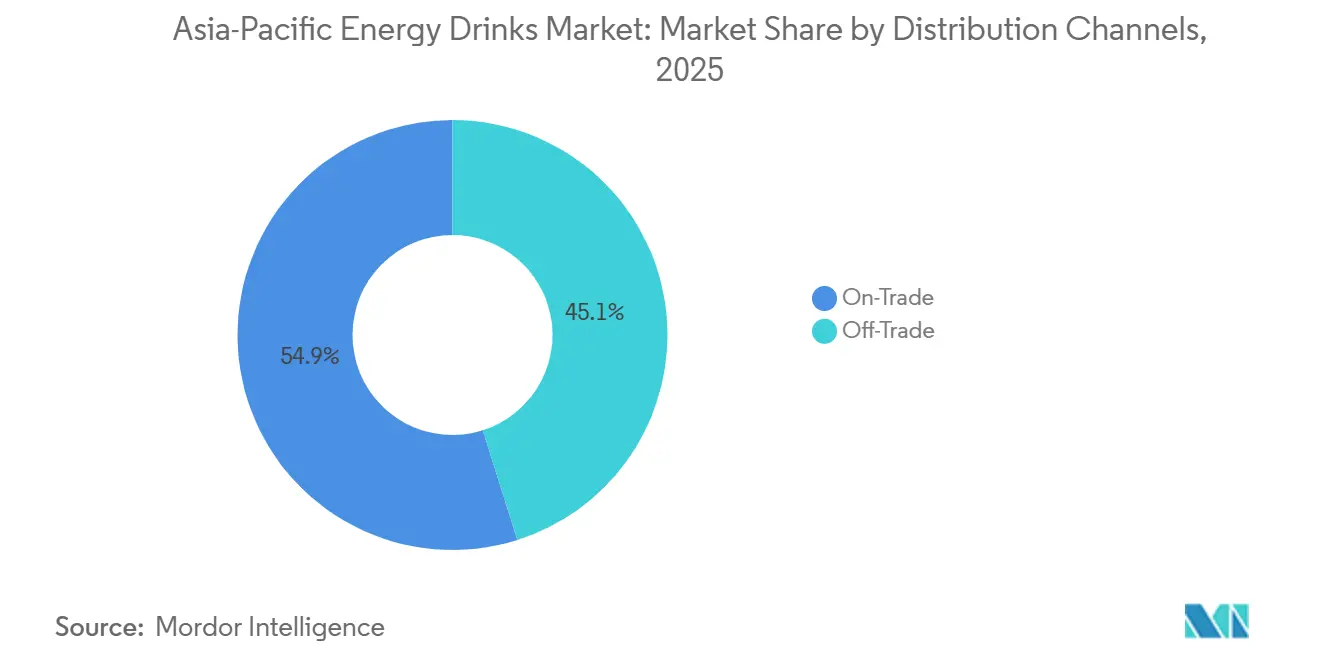

- Par canal de distribution, le canal hors place détenait 45,12 % de la part de marché des boissons énergisantes en Asie Pacifique en 2025, tandis que le canal sur place devrait afficher un CAGR de 9,82 % jusqu'en 2031.

- Par géographie, la Chine a contribué à hauteur de 41,18 % des revenus en 2025 et l'Inde devrait afficher le CAGR le plus rapide, à 10,11 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des boissons énergisantes en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Urbanisation rapide et modes de vie chargés | +1.8% | Chine, Inde, Indonésie, Viêt Nam ; corridors métropolitains en ASEAN | Moyen terme (2 à 4 ans) |

| Large population jeune avec des activités sportives et de jeux vidéo intenses | +1.5% | Inde, Philippines, Indonésie ; hubs de jeux vidéo en Corée du Sud | Court terme (≤ 2 ans) |

| Passage à des variantes plus saines telles que les options faibles en sucre, naturelles et biologiques | +1.2% | Australie, Japon, Chine urbaine ; extension à Singapour, Hong Kong | Long terme (≥ 4 ans) |

| Expansion du commerce électronique et de la distribution moderne | +1.0% | Inde, Chine, Asie du Sud-Est ; commerce rapide dans les villes de rang 2 | Court terme (≤ 2 ans) |

| Innovation produit en termes de saveurs, de bénéfices fonctionnels et d'emballage | +0.9% | Mondial ; adoption précoce au Japon, en Australie, en Corée du Sud | Moyen terme (2 à 4 ans) |

| La hausse des revenus disponibles permet des achats de boissons premium et fonctionnelles | +0.8% | Chine, Inde, classe moyenne de l'ASEAN ; centres urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation rapide et modes de vie chargés

L'urbanisation dans la région Asie Pacifique remodèle les routines quotidiennes, favorisant une préférence pour les formats énergisants à emporter. En 2024, plus de 65 % de la population chinoise vivait en zone urbaine, tandis que les régions métropolitaines indiennes enregistraient une augmentation annuelle de 10 millions de résidents, selon ONU-Habitat[1]Source : ONU-Habitat, « Tendances d'urbanisation en Asie Pacifique 2024 », un.org. Ces tendances ont allongé les trajets domicile-travail moyens et réduit le temps consacré aux repas assis. En conséquence, la demande de canettes et bouteilles individuelles offrant un boost rapide de caféine a fortement augmenté, offrant un avantage significatif par rapport au café ou au thé traditionnels préparés à la maison. La stratégie de distribution d'Eastroc met en évidence cette évolution : l'entreprise a placé des canettes de 250 ml dans 3,6 millions de supérettes et kiosques, captant les achats impulsifs des ouvriers d'usine, des livreurs à vélo et des navetteurs de bureau qui n'ont souvent pas accès aux machines à expresso. Cette tendance profite également aux canaux de vente sur place. Les cafés de jeux vidéo en Corée du Sud et les salles de sport ouvertes 24h/24 à Singapour proposent désormais des boissons énergisantes comme options d'hydratation standard, les intégrant dans les sessions d'activité prolongées. Cependant, l'urbanisation a également entraîné une volatilité des revenus. Les travailleurs à la tâche et les salariés en horaires décalés, touchés par ces fluctuations, optent pour des produits énergisants abordables plutôt que pour du café premium. Cela a maintenu la demande pour les prix inférieurs à 1 USD, un segment où de nombreuses marques multinationales font face à des défis de rentabilité.

Large population jeune avec des activités sportives et de jeux vidéo intenses

Dans la région Asie Pacifique, une démographie jeune, notamment les moins de 35 ans, adopte de plus en plus la culture fitness et l'esport, stimulant une forte consommation de boissons énergisantes. En Inde, la tendance est tout aussi marquée : après 2020, les adhésions aux salles de sport ont doublé, et les influenceurs fitness sur Instagram ont fait des boissons énergisantes pré-entraînement un incontournable, notamment au sein de la classe moyenne aspirationnelle. La marque Sting de PepsiCo a habilement exploité cet enthousiasme des jeunes en proposant ses canettes de 250 ml à un prix accessible de 20 INR (0,24 USD). En plaçant stratégiquement ces canettes dans les cantines universitaires et les enseignes de sport, Sting a atteint le chiffre remarquable de 110 millions de caisses vendues en 2023. En Chine, le lien entre jeux vidéo et boissons énergisantes est indéniable. Eastroc, acteur de premier plan, sponsorise non seulement des tournois d'esport, mais place également stratégiquement des réfrigérateurs de marque dans les cybercafés, transformant les spectateurs occasionnels en clients fidèles. Pourtant, ce marché en plein essor fait face à une surveillance réglementaire croissante. La Corée du Sud a pris position en 2013 en interdisant les publicités pour les boissons énergisantes pendant les heures de grande écoute pour les enfants (17h-19h). L'Inde envisage désormais des restrictions similaires, projetant une ombre sur les stratégies marketing ciblant la jeunesse.

Passage à des variantes plus saines telles que les options faibles en sucre, naturelles et biologiques

La marque australienne Shine+, lancée en 2024, illustre cette tendance. Sa variante Charged de 500 ml contient 160 mg de caféine naturelle dérivée de grains de café vert et de thé vert. Elle intègre également des nootropiques tels que la L-théanine, le ginkgo biloba et le curcuma, tout en étant entièrement sans sucre. Ce produit répond aux consommateurs qui perçoivent les boissons énergisantes traditionnelles comme des « cocktails chimiques ». Début 2025, Red Bull a lancé sa variante Zéro au niveau mondial, suivie par la Monster Lando Norris Zéro Sucre à l'été 2025. Ces développements reflètent la reconnaissance par le secteur que les options sans sucre sont désormais essentielles sur des marchés soucieux de la santé comme le Japon et l'Australie. L'attention portée aux ingrédients fonctionnels est également croissante : les boissons LC-Plasma de Kirin, contenant la souche Lactococcus lactis Plasma, favorisent le soutien immunitaire par l'activation des cellules dendritiques plasmacytoïdes. Avec des ventes atteignant 20 milliards JPY (133 millions USD) en 2023, ces boissons s'étendent désormais au Viêt Nam. Cependant, l'authenticité de telles allégations fait l'objet d'un examen de plus en plus rigoureux. Les marques doivent équilibrer les allégations « naturelles » avec la stabilité en rayon et les considérations de coût. De plus, des organismes de réglementation tels que la Direction de la FDA thaïlandaise imposent des exigences plus strictes. En vertu de la Notification n° 477, en vigueur depuis juillet 2024, ils exigent désormais des preuves à l'appui des allégations de santé fonctionnelles[2]Source : Direction de la FDA thaïlandaise. « La FDA thaïlandaise publie une notification à l'appui des allégations de santé pour les aliments fonctionnels. » en.fda.moph.go.

Commerce électronique et expansion de la distribution moderne

Les plateformes de commerce rapide et les chaînes de distribution moderne réduisent les obstacles à la distribution, permettant aux marques challengers en Inde de contourner les réseaux traditionnels de grossistes. Depuis 2020, le commerce électronique de boissons énergisantes en Inde a connu une croissance rapide, avec des plateformes telles que Blinkit et Zepto livrant des canettes réfrigérées en 10 minutes, transformant les envies spontanées en ventes instantanées. La marque Sting de PepsiCo a tiré parti de cette tendance, s'étendant dans les villes de rang 2 et 3 avec une présence physique limitée, contribuant de manière significative à sa croissance volumique de 175 % fin 2024. En Chine, les canaux de distribution moderne — tels que les hypermarchés, les chaînes de supérettes et les distributeurs automatiques — dominent désormais, représentant plus de 60 % des ventes de boissons énergisantes. Le partenariat d'Eastroc avec les supermarchés Hema d'Alibaba a permis une gestion des stocks en temps réel et des promotions ciblées. Cette évolution profite également aux références premium, car les consommateurs en ligne sont plus enclins à payer pour des variantes fonctionnelles ou biologiques. Par exemple, le pack de 12 Shine+ à 59 AUD (39 USD) est bien accueilli en ligne, un scénario moins probable dans les supérettes traditionnelles. Cependant, les coûts logistiques du dernier kilomètre restent un défi dans les nations archipels comme l'Indonésie et les Philippines, où les zones rurales accusent un retard de 3 à 5 ans sur les centres urbains en termes de pénétration du marché.

Analyse de l'impact des freins*

| Freins | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires liées à la forte teneur en sucre, en caféine et en additifs artificiels | -1.2% | Australie, Japon, Chine urbaine ; extension à l'Inde | Court terme (≤ 2 ans) |

| Réglementations gouvernementales strictes sur la teneur en sucre, l'étiquetage et le marketing destiné aux jeunes | -0.9% | Australie (FSANZ), Inde (FSSAI), Corée du Sud (MFDS), Thaïlande | Moyen terme (2 à 4 ans) |

| Problèmes d'approvisionnement pour les ingrédients et hausse des coûts des matières premières | -0.7% | Mondial ; aigu en Chine (taurine), Viêt Nam (café) | Court terme (≤ 2 ans) |

| Passage des consommateurs vers les boissons naturelles | -0.5% | Japon, Australie, Singapour ; émergent dans les villes de rang 1 en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la forte teneur en sucre, en caféine et en additifs artificiels

La défense de la santé publique et le contrôle médiatique diminuent la confiance des consommateurs dans les formulations traditionnelles riches en sucre et en caféine, notamment parmi les parents et les millennials soucieux de leur santé. Le système d'étiquetage Nutri-Grade australien, qui attribue des notes alphabétiques aux boissons en fonction de leur teneur en sucre et en graisses saturées, a relégué les boissons énergisantes dans les catégories inférieures, décourageant les achats par les consommateurs attentifs aux calories. La population vieillissante du Japon — plus de 29 % ayant 65 ans et plus — se tourne vers des boissons isotoniques fonctionnelles telles que Pocari Sweat d'Otsuka plutôt que vers des boissons énergisantes, percevant ces dernières comme destinées aux jeunes et potentiellement nocives. Les préoccupations relatives à la responsabilité juridique augmentent également ; des poursuites judiciaires aux États-Unis concernant des effets indésirables liés à la caféine (notamment des décès associés à la Charged Lemonade de Panera) ont incité les entreprises à faire preuve de prudence et à reformuler leurs produits pour réduire les niveaux de caféine. Cela a conduit à une fragmentation des marques : tandis que les acteurs établis reformulent pour minimiser les risques, ils perdent des linéaires au profit de concurrents de niche « à étiquette propre » qui se présentent comme des alternatives plus sûres, réduisant ainsi leurs parts de marché et compliquant la gestion de leur portefeuille.

Réglementations gouvernementales strictes sur la teneur en sucre, l'étiquetage et le marketing destiné aux jeunes

Le durcissement réglementaire augmente les coûts de mise en conformité et restreint la portée marketing, notamment pour les campagnes ciblant les jeunes. En Australie, Food Standards Australia New Zealand (FSANZ) impose une limite de caféine de 320 mg par litre, nécessitant la reformulation des références importées qui dépassent ce plafond[3]Source : Food Standards Australia New Zealand, « Limites de caféine et étiquetage », fsanz.gov.au. L'Autorité de sécurité alimentaire et des normes alimentaires d'Inde (FSSAI) a mis en place une limite de 300 mg/L en décembre 2016 et impose un étiquetage clair avec des avertissements sur la teneur en caféine et les limites de consommation, réduisant les achats impulsifs parmi les consommateurs moins informés. En 2025, le Ministère de la sécurité alimentaire et des médicaments de Corée du Sud (MFDS) a exigé des tailles de police plus grandes pour les avertissements relatifs à la caféine sur les étiquettes et a interdit la publicité pendant les émissions pour enfants, freinant l'engagement des marques auprès des adolescents. La Notification n° 477 de la FDA thaïlandaise, en vigueur depuis juillet 2024, exige des preuves à l'appui des allégations de santé fonctionnelles, élevant les standards pour les affirmations liées à l'immunité, la cognition et les boosts d'énergie. Ces réglementations impactent de manière disproportionnée les marques plus petites dépourvues d'équipes réglementaires internes, consolidant les parts de marché parmi les multinationales dotées d'infrastructures de conformité établies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes naturelles gagnent du terrain malgré la domination des produits traditionnels

Les boissons traditionnelles ont généré 78,25 % de la valeur en 2025, reflétant un leadership tarifaire de longue date et une présence étendue dans les distributeurs automatiques. Les gammes naturelles et biologiques, bien que plus modestes, sont sur une trajectoire de CAGR de 9,57 %, bien au-dessus du rythme global du marché des boissons énergisantes en Asie Pacifique de 8,71 %. Les lancements de Red Bull Zéro et des versions sans sucre de Monster confirment que même les acteurs établis considèrent les étiquettes propres comme des attentes de base. Les shots énergisants restent un créneau de niche mais séduisent les navetteurs japonais qui préfèrent les petites bouteilles de 60 ml adaptées aux distributeurs automatiques. La taille du marché des boissons énergisantes en Asie Pacifique pour les variantes naturelles et biologiques devrait se développer suffisamment rapidement pour atteindre une part à deux chiffres d'ici 2031 si la croissance actuelle se maintient.

Les hybrides premium tels que LC-Plasma de Kirin pour le soutien immunitaire et SOLO Energy d'Asahi illustrent comment les bénéfices fonctionnels peuvent soutenir des prix 30 % plus élevés que les canettes grand public. Cependant, les règles plus strictes de la Thaïlande en matière d'allégations de santé augmentent les coûts de R&D et de justification, ralentissant les entrées imitatives. L'équilibre est crucial : les formulations traditionnelles domineront toujours les volumes unitaires, mais la croissance des marges se tourne clairement vers des niches plus propres et fonctionnelles au sein du secteur des boissons énergisantes en Asie Pacifique.

Par type d'emballage : les canettes métalliques progressent portées par la durabilité et la premiumisation

Les bouteilles PET détenaient 41,24 % des revenus de 2025, appréciées par les consommateurs sensibles aux prix pour leur caractère refermable. Les canettes métalliques, quant à elles, progressent à un CAGR de 10,02 %, soutenues par la demande des détaillants pour des formats recyclables et par les consommateurs qui associent l'aluminium à la qualité premium. La canette de Visy à 83 % de contenu recyclé a réduit le carbone incorporé de 59 %, offrant aux chaînes de distribution un argument ESG tangible. La taille du marché des boissons énergisantes en Asie Pacifique générée par les canettes métalliques devrait dépasser celle des bouteilles PET d'ici 2030 si les tendances se maintiennent.

Le verre reste sous les 5 % en raison des coûts logistiques, tandis que les expériences de bouteilles PET sans étiquette et de poches ciblent les acheteurs en ligne qui évaluent la durabilité à travers les indicateurs d'emballage. La démarche d'UACJ pour atteindre 75 % d'aluminium recyclé relève la barre pour les fournisseurs de canettes et pourrait accélérer le changement de format. La part de marché des boissons énergisantes en Asie Pacifique détenue par les canettes pourrait grimper de 5 à 7 points de pourcentage supplémentaires une fois que la capacité de fabrication de canettes en Inde, menée par Ball et les opérateurs nationaux, sera développée d'ici 2028.

Par canal de distribution : le canal sur place rebondit tandis que le canal hors place domine

En 2025, les ventes hors place représentaient 45,12 % du marché, portées par la présence généralisée des supermarchés, des hypermarchés et des chaînes de supérettes en forte croissance au Japon et en Corée du Sud. En Inde, les applications de commerce rapide livrent désormais des boissons énergisantes réfrigérées en quelques minutes seulement, répondant aux acheteurs impulsifs et intégrant en toute transparence les marques plus petites dans les paniers des consommateurs — sans avoir recours à des distributeurs nationaux coûteux. Malgré une reprise dans d'autres canaux de vente, les ventes hors place sur le marché des boissons énergisantes en Asie Pacifique devraient rester au-dessus de la barre des 40 %.

Pendant ce temps, le secteur sur place, qui comprend les bars, les salles de sport et les cafés de jeux vidéo, connaît un rebond solide, avec un CAGR de 9,82 %. Des établissements comme les PC-bangs à Séoul, les salles de sport ouvertes 24h/24 à Singapour et les arènes d'esport dans toute l'ASEAN tirent profit de leur temps de présence prolongé en vendant des boissons énergisantes avec une prime de 20 à 30 %. Tandis que les multinationales nouent des partenariats avec les propriétaires d'établissements pour des réfrigérateurs de marque, les acteurs locaux exploitent leurs connexions de proximité pour obtenir des placements dans les restaurants de rue. Cette division des canaux de vente suggère que si le hors place dominera en volume, le sur place jouera un rôle crucial dans l'introduction et l'établissement d'extensions de produits premium dans le paysage des boissons énergisantes en Asie Pacifique.

Analyse géographique

En 2025, la Chine représentait 41,18 % du chiffre d'affaires régional, portée par la part de marché dominante d'Eastroc de 43,02 % et son vaste réseau de 3,6 millions de points de vente, s'étendant des métropoles de rang 1 aux kiosques ruraux. La confiance d'Eastroc dans une demande soutenue, même face à la hausse des coûts de la taurine, est manifeste avec son site de Zhongshan visant une production de 2,16 milliards CNY. Parallèlement, TCP Group établit de nouvelles usines dans le Sichuan et le Guangxi pour localiser la production de Red Bull, visant un allègement des droits de douane et des cycles de réapprovisionnement plus rapides. Malgré les défis liés à l'inflation des ingrédients, l'entreprise trouve un soulagement dans les économies d'échelle, renforçant la protection de ses marges.

L'Inde, dont la croissance devrait être robuste à un CAGR de 10,11 % jusqu'en 2031, est fortement influencée par Sting de PepsiCo. Avec des expansions de capacité dans quatre États et l'essor du commerce rapide, les boissons énergisantes s'introduisent dans les villes de rang 3. Si le plafond de caféine de la FSSAI confère de la légitimité à la catégorie, les avertissements imposés en façade d'emballage pourraient décourager les essais occasionnels. Au Japon, une population vieillissante favorise une préférence pour les boissons fonctionnelles. La gamme LC-Plasma de Kirin, avec 20 milliards JPY de revenus en 2023, capitalise sur un vaste réseau de 180 000 distributeurs automatiques. Bien que la croissance de la consommation soit timide, les gammes fonctionnelles premium atteignent des prix unitaires plus élevés, garantissant des marges saines.

L'Australie, malgré ses volumes modestes, sert de creuset à l'innovation. Le plafond de caféine de FSANZ à 320 mg/L et les scores Nutri-Grade orientent les marques vers des formulations faibles en sucre. Les productions locales, comme SOLO Energy d'Asahi et les canettes recyclées de Visy, résonnent avec les normes sanitaires et environnementales strictes du pays. Compte tenu des coûts logistiques élevés, le remplissage local est privilégié par rapport aux importations, centralisant la valeur au sein de la chaîne d'approvisionnement australienne. La Corée du Sud affiche l'une des consommations par habitant de boissons énergisantes les plus élevées au monde, largement alimentée par sa culture d'esport dynamique. Les nouvelles réglementations imposent des avertissements relatifs à la caféine en plus grands caractères sur les étiquettes, et les publicités pendant les émissions pour enfants sont interdites. Pourtant, les marques continuent de renforcer leur visibilité grâce à des parrainages de championnats d'esport. Les tendances nées à Séoul se propagent fréquemment à travers l'ASEAN, positionnant la Corée du Sud comme un prescripteur de tendances essentiel dans le marketing destiné aux jeunes au sein du vaste paysage des boissons énergisantes en Asie Pacifique.

Paysage concurrentiel

Le marché des boissons énergisantes en Asie Pacifique présente une structure équilibrée où les géants mondiaux bénéficient d'avantages d'échelle mais coexistent avec des acteurs locaux agiles. En 2024, Red Bull a vendu 12,67 milliards de canettes dans le monde, tandis que Monster a déclaré 211,4 millions USD de revenus en Asie Pacifique pour le troisième trimestre. Cependant, des marques locales comme Eastroc et Osotspa détiennent plus de 40 % de part de marché sur leurs marchés nationaux respectifs en tirant parti de stratégies telles que l'image de marque vernaculaire, la tarification départ-usine et de solides relations avec les distributeurs — des approches que les multinationales ont du mal à reproduire. PepsiCo, quant à elle, génère une croissance significative en Inde grâce à son modèle hybride, qui combine des efficacités d'embouteillage mondiales avec un prix inférieur à 0,25 USD pour sa marque Sting.

Des opportunités subsistent dans les niches fonctionnelles et orientées vers les femmes. Par exemple, LC-Plasma de Kirin, positionné pour le soutien immunitaire, a atteint des ventes trois fois supérieures à celles de son prédécesseur. De même, Flrt de Monster, dont le lancement est prévu en 2026, présente une esthétique plus douce et du collagène, ciblant les femmes de 25 à 40 ans qui s'éloignent des boissons « extrêmes » riches en sucre. La technologie offre également un avantage concurrentiel : le réseau de distributeurs automatiques piloté par l'IA de Kirin réduit les ruptures de stock et optimise les planogrammes, augmentant directement les ventes par machine.

L'expertise réglementaire s'impose comme un facteur de différenciation essentiel. La nouvelle réglementation thaïlandaise exigeant des allégations cliniquement prouvées mettra à l'épreuve les entrants sous-financés, créant des opportunités pour les acteurs établis capables de financer des études et de gérer la conformité sur plusieurs marchés. Dans l'ensemble, les dynamiques concurrentielles équilibrent le pouvoir des acheteurs avec l'innovation des fournisseurs, aboutissant à un score de concentration modéré.

Leaders du secteur des boissons énergisantes en Asie Pacifique

Eastroc Beverage(Group) Co., Ltd.

Fujian Dali Food Group Co., Ltd.

Monster Beverage Corporation

Red Bull GmbH

T.C. Pharmaceutical Industries Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : 28 BLACK, une marque de boissons énergisantes premium, a lancé ses boissons énergisantes en Inde. Les saveurs initiales pour l'Inde comprennent le best-seller Açaï (goût fruité aux baies) et Gummibär, adaptés aux préférences locales.

- Septembre 2025 : Hell Energy Drink, une marque mondiale en expansion rapide originaire de Hongrie, a introduit sa saveur premium Cerise Noire en Inde, avec un goût intense de cerise noire associé à la formule énergisante originale enrichie de plusieurs vitamines B et sans conservateurs ajoutés.

- Avril 2024 : PepsiCo Inde a introduit Sting Blue Current, une saveur en édition limitée ajoutée à sa gamme Sting Energy, conçue pour offrir un boost d'énergie électrisant avec un nouveau goût rafraîchissant.

Périmètre du rapport sur le marché des boissons énergisantes en Asie Pacifique

Les shots énergisants, les boissons énergisantes naturelles/biologiques, les boissons énergisantes sans sucre ou à faibles calories, les boissons énergisantes traditionnelles sont couverts comme segments par type de boisson sans alcool. Les bouteilles en verre, les canettes métalliques, les bouteilles PET sont couverts comme segments par type d'emballage. Le hors place et le sur place sont couverts comme segments par canal de distribution. L'Australie, la Chine, l'Inde, l'Indonésie, le Japon, la Malaisie, la Corée du Sud, la Thaïlande, le Viêt Nam sont couverts comme segments par pays.| Shots énergisants |

| Boissons énergisantes naturelles / biologiques |

| Boissons énergisantes sans sucre / à faibles calories |

| Boissons énergisantes traditionnelles |

| Autres boissons énergisantes |

| Bouteilles PET |

| Bouteilles en verre |

| Canettes métalliques |

| Autres |

| Sur place | |

| Hors place | Supermarchés / Hypermarchés |

| Supérettes | |

| Magasins spécialisés | |

| Commerce en ligne | |

| Autres canaux de distribution |

| Inde |

| Chine |

| Japon |

| Australie |

| Corée du Sud |

| Reste de l'Asie Pacifique |

| Par type de produit | Shots énergisants | |

| Boissons énergisantes naturelles / biologiques | ||

| Boissons énergisantes sans sucre / à faibles calories | ||

| Boissons énergisantes traditionnelles | ||

| Autres boissons énergisantes | ||

| Par type d'emballage | Bouteilles PET | |

| Bouteilles en verre | ||

| Canettes métalliques | ||

| Autres | ||

| Par canal de distribution | Sur place | |

| Hors place | Supermarchés / Hypermarchés | |

| Supérettes | ||

| Magasins spécialisés | ||

| Commerce en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie Pacifique | ||

Définition du marché

- Boissons gazeuses sans alcool (BGS) - Les boissons gazeuses sans alcool (BGS) désignent des boissons non alcoolisées gazéifiées et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer de l'effervescence. Ces boissons comprennent généralement les colas, les sodas citron-citron vert, les sodas à l'orange et divers sodas aux arômes de fruits. Commercialisées en canettes, bouteilles ou en fontaine.

- Jus - Nous avons pris en compte les jus conditionnés, qui comprennent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison de ceux-ci, transformées et scellées dans divers formats d'emballage tels que des bouteilles, des cartons ou des sachets. À l'exclusion des jus frais, ce segment de marché implique des jus préparés et conservés commercialement, souvent avec des conservateurs et des arômes ajoutés.

- Thé prêt à boire (RTD) et café prêt à boire (RTD) - Le thé prêt à boire et le café prêt à boire sont des boissons non alcoolisées préemballées, infusées et préparées pour la consommation sans dilution supplémentaire. Le thé prêt à boire comprend généralement diverses variétés de thé, infusées avec des arômes et des édulcorants, et est disponible en bouteilles, canettes ou cartons. De même, le café prêt à boire implique des formulations de café pré-infusé, souvent mélangé avec du lait, du sucre ou des arômes, et est commodément conditionné pour une consommation en déplacement.

- Boissons énergisantes - Les boissons énergisantes sont des boissons non alcoolisées formulées pour fournir un boost rapide d'énergie et de vigilance. En revanche, les boissons sportives sont des boissons conçues pour hydrater et reconstituer les électrolytes, notamment après un effort physique, de l'exercice ou une activité intense

| Mot-clé | Définition |

|---|---|

| Boissons gazeuses sans alcool | Les boissons gazeuses sans alcool (BGS) sont une combinaison d'eau gazéifiée et d'arômes, sucrées avec du sucre ou des édulcorants non sucrés. |

| Cola standard | Le cola standard est défini comme la saveur originale du soda cola. |

| Cola light | Une boisson gazeuse à base de cola ne contenant pas ou peu de sucre |

| Sodas aux arômes de fruits | Une boisson gazeuse préparée à partir de jus de fruits/d'arômes de fruits avec de l'eau gazéifiée et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide, séparément ou en combinaison. Elle peut contenir de l'huile de peau et des essences de fruits. |

| Jus | Le jus est une boisson obtenue par extraction ou pressage du liquide naturel contenu dans les fruits et légumes. |

| Jus 100 % | Jus de fruits/légumes obtenu à partir de fruits sous forme de jus sans ajout d'eau pour compléter le volume. Il n'est pas permis d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants au jus de fruits. |

| Boissons à base de jus (jusqu'à 24 % de jus) | Boissons à base de jus de fruits/légumes contenant jusqu'à 24 % d'extrait de fruits/légumes. |

| Nectars (25 à 99 % de jus) | Jus pouvant contenir entre 25 et 99 % de fruits, avec des limites légales minimales définies selon le type de fruit |

| Concentrés de jus | Les concentrés de jus sont des formes de jus dont la majeure partie du liquide a été retirée, produisant un produit épais et sirupeux connu sous le nom de concentré de jus. |

| Café prêt à boire | Boissons à base de café conditionnées, vendues sous une forme prête à la consommation au moment de l'achat. |

| Café glacé | Un café glacé est une version froide du café, généralement une combinaison d'expresso chaud et de lait auxquels on ajoute des glaçons. |

| Café cold brew | Le cold brew, également appelé extraction à l'eau froide ou pressage à froid, est préparé en faisant tremper du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé prêt à boire | Le thé prêt à boire est un produit à base de thé conditionné, prêt à être consommé immédiatement sans infusion ni préparation |

| Thé glacé | Le thé glacé est une boisson à base de thé sans lait mais avec du sucre et parfois des arômes de fruits, consommée froide. |

| Thé vert | Le thé vert est une boisson à base de thé qui favorise la vigilance mentale, soulage les symptômes digestifs et favorise la perte de poids. |

| Thé à base de plantes | Les boissons à base de plantes sont préparées à partir de l'infusion ou de la décoction d'herbes, d'épices ou d'autres matières végétales dans de l'eau chaude. |

| Boisson énergisante | Un type de boisson contenant des composés stimulants, généralement de la caféine, commercialisée comme offrant une stimulation mentale et physique. Elle peut ou non être gazeuse et peut également contenir du sucre, d'autres édulcorants ou des extraits de plantes, parmi de nombreux ingrédients possibles. |

| Boissons énergisantes sans sucre ou à faibles calories | Les boissons énergisantes sans sucre ou à faibles calories sont des boissons énergisantes sans sucre, édulcorées artificiellement, avec peu ou pas de calories. |

| Boisson énergisante traditionnelle | Les boissons énergisantes traditionnelles sont des boissons sans alcool fonctionnelles contenant des ingrédients conçus pour stimuler l'énergie du consommateur. |

| Boissons énergisantes naturelles/biologiques | Les boissons énergisantes naturelles/biologiques sont des boissons énergisantes exemptes d'édulcorants artificiels et de colorants synthétiques. Au lieu de cela, elles contiennent des ingrédients d'origine naturelle tels que le thé vert, le maté et des extraits botaniques. |

| Shots énergisants | Une petite boisson énergisante hautement concentrée contenant de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus petite que celle des boissons énergisantes. |

| Boisson sportive | Les boissons sportives sont des boissons conçues spécifiquement pour l'apport rapide de liquide, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations similaires en sel et en sucre à celles du corps humain, et sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice, avec un apport supplémentaire en glucides. |

| Hypertonique | Les boissons hypertoniques ont une concentration en sel et en sucre plus élevée que le corps humain. Elles sont mieux consommées après l'exercice car il est important de reconstituer rapidement les niveaux de glycogène après l'effort. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice. Elles ont une très faible teneur en glucides et une concentration en sel et en sucre inférieure à celle du corps humain. |

| Eau enrichie en électrolytes | L'eau électrolytique est de l'eau infusée de minéraux chargés électriquement, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons sportives à base de protéines | Les boissons sportives à base de protéines sont des boissons sportives auxquelles des protéines ont été ajoutées pour améliorer les performances et réduire la dégradation des protéines musculaires. |

| Sur place | Le sur place désigne les établissements qui vendent des boissons pour une consommation immédiate sur les lieux, comme les bars, les restaurants et les pubs |

| Hors place | Le hors place désigne généralement des lieux comme les magasins de spiritueux, les supermarchés et autres endroits où vous ne consommez pas la boisson immédiatement. |

| Supérette | Un commerce de détail qui offre au public un emplacement pratique pour acheter rapidement une grande variété de produits et services de consommation, généralement des aliments et de l'essence. |

| Magasin spécialisé | Un magasin spécialisé est un commerce qui propose un large assortiment de marques, de styles ou de modèles dans une catégorie de produits relativement étroite |

| Commerce en ligne | Le commerce en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs depuis un site web. |

| Emballage aseptique | L'emballage aseptique désigne le remplissage d'un produit froid, commercialement stérile, dans des conditions stériles, dans un contenant et un bouchon préstérilisés dans des conditions stériles afin de former un joint qui exclut efficacement les micro-organismes. Cela comprend les briques, les cartons, les sachets, etc. |

| Bouteille PET | Une bouteille PET désigne une bouteille fabriquée en polyéthylène téréphtalate. |

| Canettes métalliques | Contenants métalliques en aluminium ou en acier étamé ou zingué, couramment utilisés pour l'emballage des aliments, des boissons ou d'autres produits. |

| Gobelets jetables | Un gobelet jetable désigne un gobelet ou autre contenant conçu pour un usage unique afin de servir des boissons, telles que l'eau, les boissons froides, les boissons chaudes et les boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Millénial | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un millénial |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et le fonctionnement du système nerveux. |

| Bars et pubs | Il s'agit d'un établissement de débit de boissons autorisé à servir des boissons alcoolisées pour une consommation sur les lieux. |

| Café | Il s'agit d'un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| En déplacement | Cela signifie faire/gérer quelque chose tout en étant activement occupé par autre chose et sans détourner ses plans pour s'y adapter. |

| Taux de pénétration d'Internet | Le taux de pénétration d'Internet correspond au pourcentage de la population totale d'un pays ou d'une région donné(e) qui utilise Internet. |

| Distributeur automatique | Une machine qui distribue de petits articles tels que des aliments, des boissons ou des cigarettes lorsqu'une pièce ou un jeton est inséré |

| Magasin discount | Un magasin discount ou un discounteur propose un format de vente au détail dans lequel les produits sont vendus à des prix qui sont en principe inférieurs à un « prix de vente au détail plein » réel ou supposé. Les discounteurs s'appuient sur des achats en gros et une distribution efficace pour maintenir les coûts bas. |

| Étiquette propre | Les produits à étiquette propre sur le marché des boissons sont des boissons fabriquées à partir d'un petit nombre d'ingrédients d'origine naturelle et qui ne sont pas ou peu transformées. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Elle est principalement utilisée à des fins récréatives, comme un léger amplificateur cognitif pour augmenter la vigilance et les performances attentionnelles. |

| Sport extrême | Les sports d'action, les sports d'aventure ou les sports extrêmes sont des activités perçues comme impliquant un degré élevé de risque. |

| Entraînement par intervalles à haute intensité | Il comprend plusieurs rounds alternant entre plusieurs minutes de mouvements à haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80 % de sa fréquence cardiaque maximale, suivis de courtes périodes de mouvements à faible intensité. |

| Durée de conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou commercialisable. |

| Soda crème | Le soda crème est une boisson gazeuse sucrée. Généralement aromatisé à la vanille et basé sur le goût d'un float de glace |

| Bière de racine | La bière de racine est une boisson gazeuse sucrée nord-américaine traditionnellement fabriquée à partir de l'écorce de la racine du sassafras Sassafras albidum ou de la vigne de Smilax ornata comme arôme principal. La bière de racine est généralement, mais pas exclusivement, non alcoolisée, sans caféine, sucrée et gazeuse. |

| Soda à la vanille | Une boisson gazeuse aromatisée à la vanille. |

| Sans produits laitiers | Un produit qui ne contient aucun lait ni produit laitier issu de vaches, de moutons ou de chèvres. |

| Boissons énergisantes sans caféine | Les boissons énergisantes sans caféine s'appuient sur d'autres ingrédients pour stimuler l'énergie. Les choix populaires comprennent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont établies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour brosser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement