Taille et parts du marché asiatique de l'Industrie 4.0

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

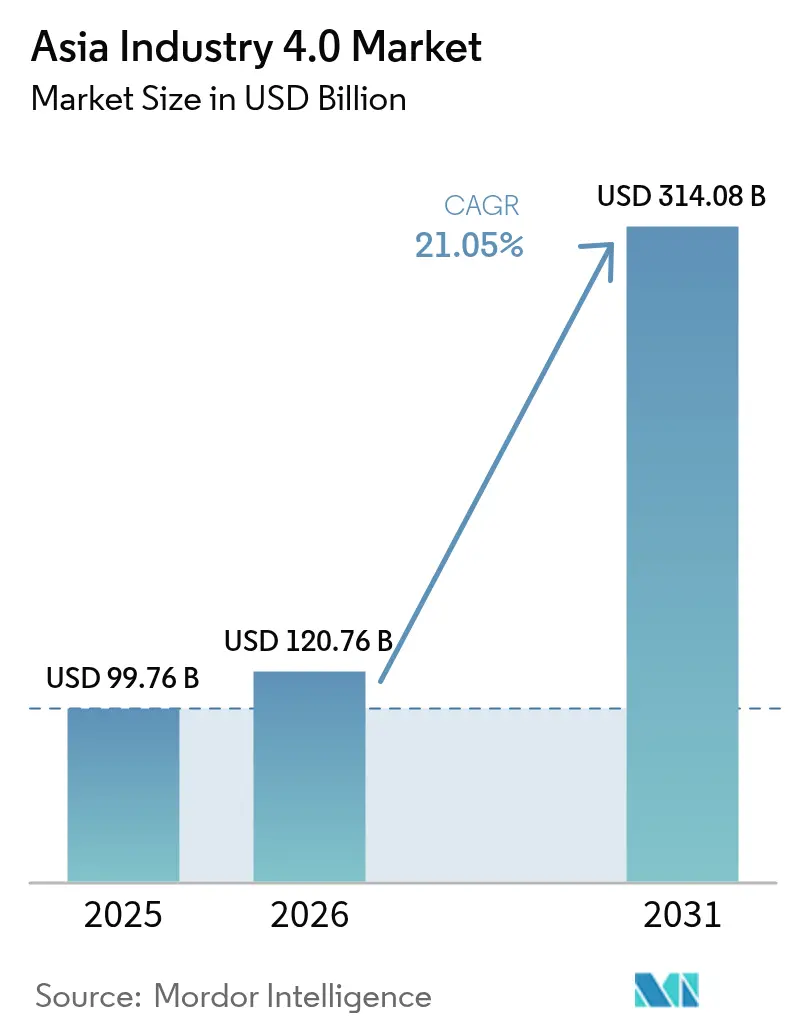

| Taille du marché de l'année de base (2025) | 99.76 Milliards de dollars |

| Taille du Marché (2026) | 120.76 Milliards de dollars |

| Taille du Marché (2031) | 314.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché asiatique de l'Industrie 4.0 par Mordor Intelligence

La taille du marché asiatique de l'Industrie 4.0 devrait croître de 99,76 milliards USD en 2025 à 120,76 milliards USD en 2026 et est prévue pour atteindre 314,08 milliards USD d'ici 2031, à un TCAC de 21,05 % sur la période 2026-2031. Les mandats de numérisation financés par les gouvernements, l'adoption croissante de la robotique dans les chaînes d'approvisionnement de l'électronique et des véhicules électriques, et l'expansion rapide des réseaux 5G privés accélèrent collectivement les déploiements d'usines intelligentes dans toute la région, positionnant le marché asiatique de l'Industrie 4.0 comme l'épicentre mondial de l'investissement dans la fabrication numérique. Les grandes entreprises continuent d'ancrer les projets de transformation, mais les incitations basées sur des bons de financement attirent des milliers de fabricants de petite et moyenne taille dans l'écosystème, élargissant ainsi la base de clients et stimulant une demande supplémentaire en matière de plateformes et de services. Les engagements renforcés en matière de neutralité carbone et les initiatives régionales de résilience des chaînes d'approvisionnement orientent davantage les budgets d'investissement vers l'optimisation des processus pilotée par les données, l'analytique avancée et les solutions d'informatique en périphérie. L'intensité concurrentielle reste fluide, les acteurs historiques de l'automatisation élargissant leurs portefeuilles logiciels tandis que les hyperscalers du cloud approfondissent leurs partenariats industriels, favorisant un paysage de fournisseurs plus large et plus interconnecté au sein du marché asiatique de l'Industrie 4.0.

Principaux enseignements du rapport

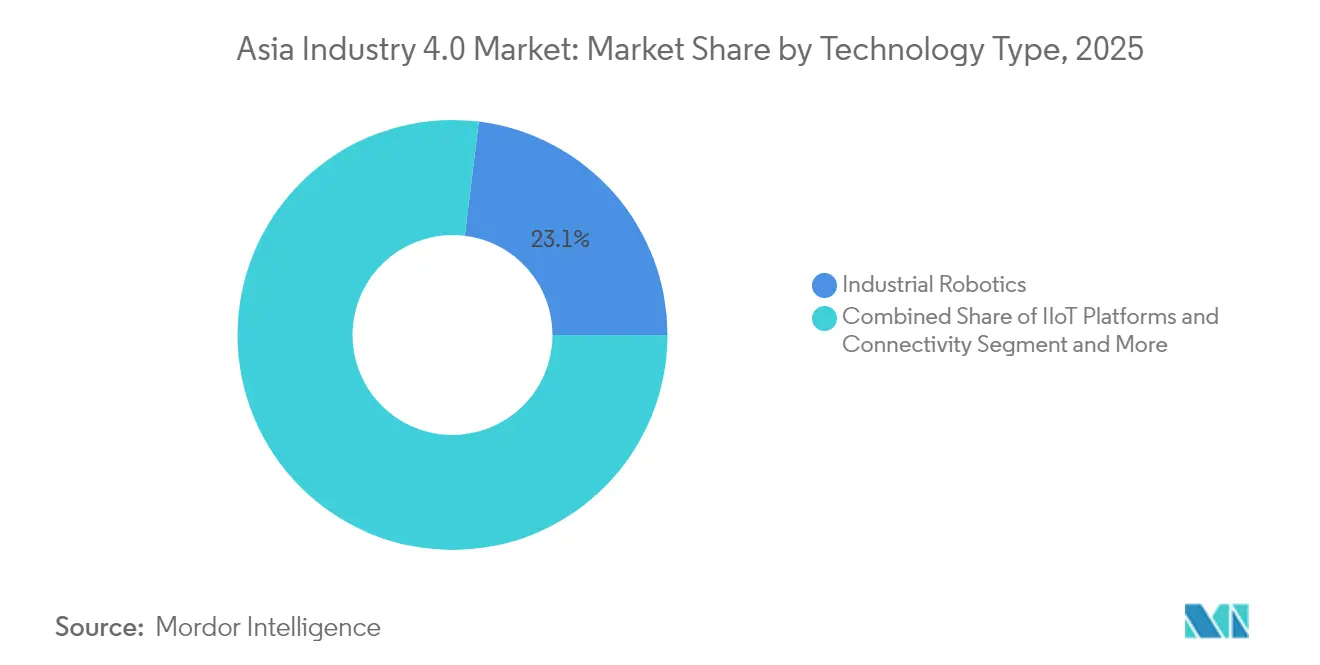

- Par type de technologie, la robotique industrielle était en tête avec une part de 23,05 % du marché asiatique de l'Industrie 4.0 en 2025 ; les solutions de jumeau numérique devraient progresser à un TCAC de 22,15 % jusqu'en 2031.

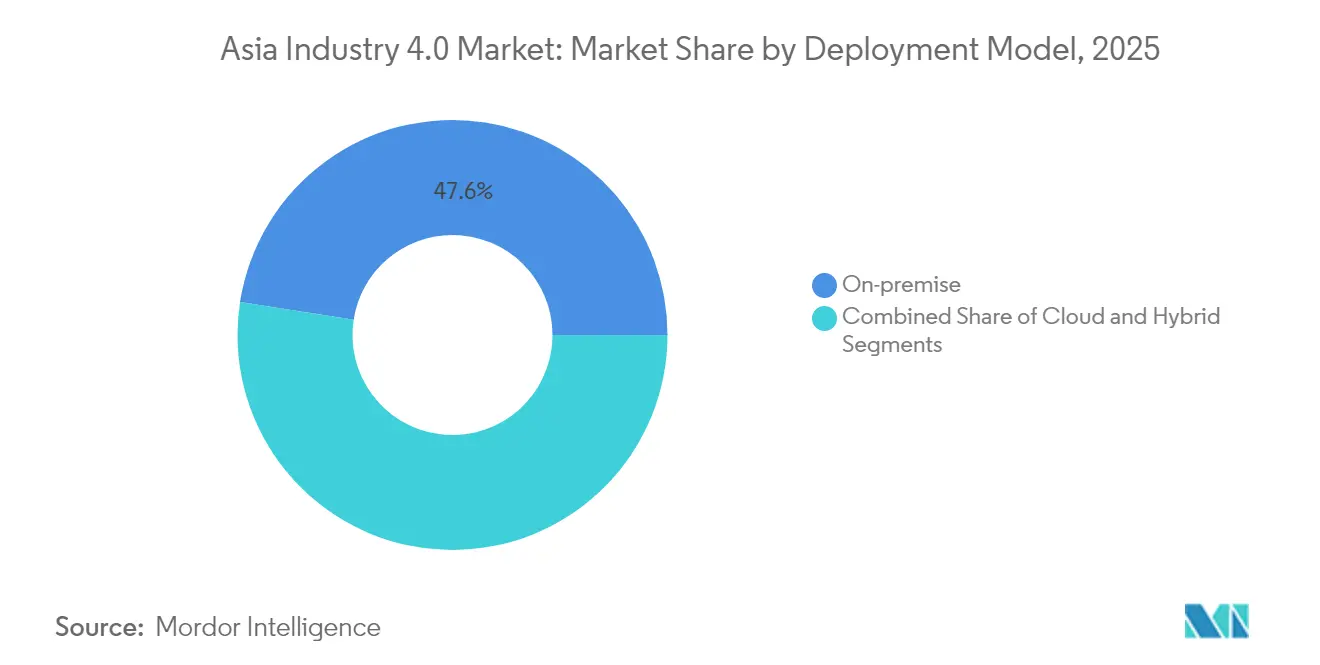

- Par modèle de déploiement, les implémentations sur site représentaient 47,55 % de la taille du marché asiatique de l'Industrie 4.0 en 2025, tandis que les approches cloud devraient croître à un TCAC de 21,20 % jusqu'en 2031.

- Par secteur d'utilisation final, la fabrication discrète a capturé une part de revenus de 20,65 % en 2025 ; le secteur aérospatial et de défense progresse à un TCAC de 21,95 % sur la même période de prévision.

- Par taille d'organisation, les grandes entreprises représentaient 59,05 % des dépenses de 2025, tandis que les PME devraient accélérer à un TCAC de 21,70 % jusqu'en 2031.

- Par géographie, la Chine maintenait une avance de 29,35 % en 2025 ; l'Inde devrait progresser le plus rapidement, avec un TCAC de 22,40 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Perspectives et tendances du marché asiatique de l'Industrie 4.0

Analyse de l'impact des facteurs moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Programmes de relance en faveur de la fabrication numérique | +3.5% | Chine, Inde, Japon, Corée du Sud, ASEAN | Moyen terme (2-4 ans) |

| Demande croissante de robotique industrielle | +2.8% | Chine, Japon, Corée du Sud, Taïwan | Court terme (≤ 2 ans) |

| Bons de transformation numérique pour les PME financés par les gouvernements | +2.1% | ASEAN, Inde, Corée du Sud | Moyen terme (2-4 ans) |

| Réseaux 5G privés de campus | +1.9% | Chine, Japon, Corée du Sud, Singapour | Long terme (≥ 4 ans) |

| Mandats de fabrication à neutralité carbone | +1.2% | Japon, Corée du Sud, Chine, Singapour | Long terme (≥ 4 ans) |

| Programmes régionaux de résilience des chaînes d'approvisionnement | +1.8% | Inde, Viêt Nam, Thaïlande, Malaisie, Indonésie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les programmes de relance en faveur de la fabrication numérique accélèrent la transformation industrielle

À travers l'Asie, les engagements cumulatifs des gouvernements dépassent 200 milliards USD en subventions pour les usines intelligentes, exonérations fiscales et prêts à faible taux d'intérêt. Le 14e Plan quinquennal de la Chine et les programmes d'Incitation liée à la production de l'Inde abaissent les obstacles en matière de capital pour les projets d'automatisation et élargissent l'éligibilité des fournisseurs dans les marchés publics.[1]Source : Ministère de l'Électronique et des Technologies de l'Information, «Programme d'incitation liée à la production», meity.gov.in Le programme Société 5.0 du Japon et le Nouveau Pacte numérique K de la Corée du Sud introduisent des subventions supplémentaires et des programmes de perfectionnement de la main-d'œuvre qui encouragent les fournisseurs à adopter des offres intégrées basées sur des plateformes. Le marché asiatique de l'Industrie 4.0 en bénéficie directement, car les fabricants de composants, les intégrateurs de systèmes et les éditeurs de logiciels connaissent une demande synchronisée dans plusieurs secteurs verticaux. Les fabricants bénéficiant d'un soutien initial des programmes de relance font état de gains de productivité de 15 % à 20 % dans les deux ans suivant le déploiement, renforçant une boucle de rétroaction positive pour les investissements ultérieurs.

La demande croissante de robotique industrielle transforme les chaînes d'approvisionnement de l'électronique et des véhicules électriques

En 2024, soixante-dix pour cent des installations mondiales de robots ont eu lieu en Asie, la Chine à elle seule ayant commandé 290 000 nouvelles unités pour l'emballage de semi-conducteurs et l'assemblage de cellules de batteries.[2]Source : Fédération internationale de robotique, «Robotique mondiale 2024», ifr.org La production croissante de véhicules électriques à Shanghai et l'expansion des capacités de batteries en Corée du Sud nécessitent une précision à l'échelle du micron que seules les cellules de robotique à haute densité peuvent offrir. Des temps de cycle plus courts et des opérations en éclairage minimal 24h/24, 7j/7 s'alignent sur les objectifs des équipementiers visant à stabiliser le débit lors des chocs sur les chaînes d'approvisionnement, renforçant la migration du marché asiatique de l'Industrie 4.0 vers la production autonome. Les fabricants de robots intègrent désormais des capteurs de vision et des analyses de qualité basées sur l'IA, améliorant la valeur des systèmes et différenciant les offres dans des appels d'offres très concurrentiels. Des retours sur investissement rapides, souvent inférieurs à deux ans dans les lignes d'électronique à grand volume, convainquent les équipes financières de donner la priorité aux cellules multi-robots plutôt qu'aux mises à niveau manuelles progressives.

Les bons de transformation numérique des PME financés par les gouvernements démocratisent la fabrication avancée

Les programmes de bons couvrant 40 % à 50 % des coûts de projet permettent aux petits ateliers d'adopter des capteurs IoT, des logiciels MES et des analyses cloud sans pression sur leur bilan. Les programmes PME Go Digital de Singapour et Smart PME de Thaïlande distribuent des montants pouvant atteindre 1 million SGD (740 000 USD) par demandeur, accélérant les modernisations par capteurs sur les machines à commande numérique et les lignes d'emballage. Le recours aux bons a augmenté en 2024, élargissant la base de clients du marché asiatique de l'Industrie 4.0 au-delà des grands conglomérats. Les intégrateurs de systèmes répondent avec des solutions standardisées, réduisant les heures de conseil de 30 % et raccourcissant les cycles de mise en service. La nouvelle compétitivité des PME prêtes au numérique attire les équipementiers multinationaux à la recherche de fournisseurs alternatifs résilients.[3]Source : Banque asiatique de développement, «Financement de la fabrication verte», adb.org

Les réseaux 5G privés de campus permettent des systèmes de contrôle industriel à latence ultra-faible

Plus de 200 déploiements de 5G privée sont désormais opérationnels dans des usines asiatiques, atteignant une latence inférieure à la milliseconde pour les contrôles de qualité par vision machine et les essaims de robots coopératifs. L'usine d'Ulsan de Hyundai et le campus de Shenzhen de Foxconn illustrent comment un spectre dédié améliore la fiabilité par rapport au Wi-Fi, supportant les robots mobiles dans des environnements mixtes homme-machine.[4]Source : Ericsson, «Rapport 5G pour l'industrie 2024», ericsson.com Les données restent sur site, facilitant la cybersécurité et les préoccupations en matière de propriété intellectuelle, tout en satisfaisant les diverses lois sur la localisation des données. Les fournisseurs de serveurs en périphérie, de tranches de réseau et de puces d'inférence IA tirent des revenus supplémentaires à mesure que la 5G privée se développe, propulsant le marché asiatique de l'Industrie 4.0 vers des boucles de décision en temps réel. Les premiers adoptants font état de réductions de 20 % des temps d'arrêt non planifiés et de changements de produits 30 % plus rapides au cours de la première année d'exploitation.

Analyse de l'impact des facteurs de frein*

| FACTEUR DE FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Dépenses d'investissement initiales élevées et retour sur investissement incertain | -2.4% | Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Pénurie aiguë de compétences OT-IT | -1.8% | Viêt Nam, Indonésie, Philippines | Moyen terme (2-4 ans) |

| Fragmentation des normes de données industrielles | -1.5% | Chine, Inde, ASEAN | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance cybersécurité | -1.2% | Japon, Corée du Sud, Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des dépenses d'investissement initiales élevées créent des obstacles à l'adoption malgré les avantages à long terme

Les modernisations d'usines intelligentes nécessitent souvent entre 10 et 50 millions USD par site, dépassant les budgets conventionnels de remplacement d'équipements pour les fabricants de niveau intermédiaire. Les banques locales au Viêt Nam et en Indonésie accordent rarement des prêts à long terme pour des actifs logiciels immatériels, forçant le financement par fonds propres ou le report des projets. Les estimations de retour sur investissement dépendent des économies liées à la maintenance prédictive et aux réductions de rebuts qui restent peu familières aux équipes financières, ce qui supprime les taux d'approbation même lorsque les taux de rendement interne s'alignent sur les seuils d'entreprise. Le marché asiatique de l'Industrie 4.0 présente ainsi une bifurcation, où les sociétés multinationales disposant d'importantes liquidités progressent tandis que les fournisseurs locaux prennent du retard. Des modèles d'abonnement à faibles dépenses d'investissement émergent, mais leur adoption est limitée par la crainte de dépendance envers les fournisseurs et des cadres ambigus de coût total de possession.

La pénurie de compétences et la résistance organisationnelle entravent l'intégration technologique

60 % des fabricants asiatiques citent la rareté des talents en cybersécurité, en science des données et en intégration de systèmes comme principal obstacle à la numérisation. Les programmes universitaires sont en retard sur la demande de l'industrie, produisant moins de 200 000 ingénieurs OT-IT certifiés annuellement dans toute l'ASEAN. L'inertie en matière de gestion du changement aggrave le fossé, car les superviseurs de ligne craignent une redondance de leurs rôles, retardant l'extension des projets pilotes. Les entreprises familiales, qui dominent les secteurs du textile et de la transformation alimentaire, centralisent souvent les décisions auprès de cadres supérieurs peu exposés aux technologies émergentes. Ces dynamiques ralentissent la pénétration du marché asiatique de l'Industrie 4.0 malgré les incitations fiscales, incitant les gouvernements à parrainer des bons de formation technique et des programmes d'apprentissage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de technologie : les jumeaux numériques surpassent la robotique traditionnelle en termes de création de valeur stratégique

La robotique industrielle représentait 23,05 % du marché asiatique de l'Industrie 4.0 en 2025, portée par la demande continue d'automatisation dans l'électronique et l'assemblage de cellules de batteries. Cependant, les plateformes de jumeaux numériques progressent à un TCAC de 22,15 %, s'affirmant comme des compléments indispensables à l'automatisation physique en permettant la mise en service virtuelle, la maintenance prédictive et la planification de scénarios. La taille du marché asiatique de l'Industrie 4.0 liée aux abonnements aux jumeaux numériques devrait tripler d'ici 2031, à mesure que les modèles de revenus basés sur les licences remplacent les ventes de logiciels ponctuelles. Les équipementiers régionaux intègrent les jumeaux dans les cellules de robotique pour minimiser les temps de démarrage, réduisant la validation des nouvelles lignes de six mois à trois semaines. La connectivité IIoT et l'analytique en périphérie connaissent également une croissance à deux chiffres, portée par la disponibilité croissante de la 5G et la baisse des coûts des capteurs. La chaîne de blocs reste une technologie de niche, mais elle gagne du terrain dans la sécurité alimentaire et la sérialisation pharmaceutique, tandis que les applications de réalité étendue / augmentée / mixte contribuent à la maintenance à distance des usines situées dans des zones reculées et rurales. Les fournisseurs proposant des piles intégrées fusionnant jumeaux, analytique et vision IA sont en mesure de capter une plus grande part de portefeuille à mesure que les directeurs d'usine consolident leurs fournisseurs.

Les fonderies de semi-conducteurs asiatiques adoptent des outils d'inspection optique assistée par IA qui atteignent une précision de détection des défauts à l'échelle submicronique, une exigence pour les puces en dessous du nœud 5nm. Ces outils alimentent directement les modèles de jumeaux numériques, bouclant la boucle entre conception et fabrication. Les fabricants de robots japonais intègrent désormais des modules GPU basés sur Nvidia pour l'inférence IA embarquée, améliorant la flexibilité des cellules de robotique sans nécessiter de serveurs externes. Les passerelles en périphérie intègrent des fonctionnalités de réseau à sensibilité temporelle (TSN) pour maintenir un trafic déterministe, crucial pour les opérations multi-robots synchronisées. À mesure que les coûts de calcul diminuent, le débit de simulation augmente, permettant aux fabricants de tester des centaines de combinaisons de paramètres avant tout changement physique. Cette approche holistique consolide le marché asiatique de l'Industrie 4.0 comme un bac à sable d'innovation où le matériel et le logiciel co-évoluent.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : l'aérospatiale et la défense éclipsent l'élan traditionnel de la fabrication discrète

La fabrication discrète a conservé 20,65 % de la part du marché asiatique de l'Industrie 4.0 en 2025, portée par l'assemblage à grand volume d'électronique grand public. Pourtant, les entreprises aérospatiales et de défense adoptent la fabrication additive, les jumeaux numériques et l'analytique prédictive à un TCAC de 21,95 % pour répondre à des tolérances de composants strictes et aux mandats de traçabilité. Les budgets de modernisation de la défense des gouvernements du Japon, de la Corée du Sud et de l'Inde financent des modernisations d'usines intelligentes chez les maîtres d'œuvre, accélérant leurs écosystèmes de fournisseurs. Les plateformes de véhicules électriques en Chine et en Asie du Sud-Est stimulent davantage la densité robotique, notamment dans les lignes de batteries et d'électronique de puissance. Les fonderies de semi-conducteurs élargissent la production de nœuds avancés pour répondre à la demande croissante de puces IA, augmentant ainsi l'adoption de systèmes de vision d'inspection des défauts et de contrôleurs de mouvement submicroniques.

Les transformateurs de produits alimentaires et de boissons intègrent la traçabilité par chaîne de blocs pour se conformer aux nouvelles lois sur l'étiquetage de sécurité, tandis que les opérateurs pétroliers et gaziers déploient des plateformes d'intégrité des actifs pilotées par l'IA pour prolonger la durée de vie des puits. Les entreprises énergétiques et de services publics investissent dans des centres de contrôle numérique qui synchronisent les actifs renouvelables distribués, stimulant l'adoption de logiciels de maintenance prédictive pour les parcs de turbines et d'onduleurs. Ces dynamiques élargissent collectivement le mix de clients du marché asiatique de l'Industrie 4.0, réduisant le risque de concentration des segments pour les fournisseurs de technologie. À mesure que les secteurs verticaux à haute valeur arrivent à maturité, les revenus de services provenant de la maintenance, des mises à niveau et de l'analytique des données devraient dépasser la croissance du matériel, remodelant les modèles commerciaux des fournisseurs vers des flux de revenus récurrents.

Par modèle de déploiement : le cloud atteint la parité avec le déploiement sur site sous des modèles de gouvernance hybrides

Le déploiement sur site représentait 47,55 % de la part du marché asiatique de l'Industrie 4.0 en 2025, reflétant des préoccupations persistantes en matière de souveraineté des données et les investissements existants en SCADA. Les déploiements natifs du cloud, cependant, progressent à un TCAC de 21,20 % à mesure que les architectures de 5G privée et d'informatique en périphérie comblent les lacunes en matière de latence. Les modèles hybrides maintenant les charges de travail critiques sur site tout en déchargeant l'analytique vers des clouds hyperscalers deviennent le plan de référence par défaut. La taille du marché asiatique de l'Industrie 4.0 associée aux abonnements hybrides devrait dépasser les dépenses purement sur site d'ici 2028, portée par les statuts mis à jour de protection des données au Japon et en Corée du Sud qui clarifient les règles de résidence des données industrielles. La tarification SaaS offre des dépenses opérationnelles prévisibles, séduisant les équipes financières méfiantes des grandes pointes de dépenses d'investissement.

Les nœuds d'informatique en périphérie intègrent désormais une accélération GPU, permettant aux modèles IA de fonctionner localement pour la détection des défauts en temps réel, après quoi les données résumées sont envoyées au cloud pour le réentraînement des modèles. Des fournisseurs tels que Microsoft et AWS s'associent à des fabricants japonais d'automates programmables pour emballer des connecteurs sécurisés simplifiant l'approvisionnement des passerelles. En conséquence, les cycles de preuve de concept se raccourcissent, avec des déploiements à grande échelle se finalisant en moins de 12 mois pour les sites en construction neuve. L'acceptation réglementaire du transfert de données chiffré facilite l'analytique multi-sites, permettant aux directeurs d'usine d'évaluer les performances sur plusieurs pays. Cette flexibilité architecturale soutient des voies d'adoption segmentées, garantissant que le marché asiatique de l'Industrie 4.0 peut s'adapter à des niveaux de maturité variés dans les économies en développement et avancées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'organisation : les PME réduisent l'écart de capacité grâce à des plateformes cloud financées par des bons

Les grandes entreprises ont conservé 59,05 % de la part des dépenses en 2025, tirant parti de vastes réserves de capital pour des conversions complètes en usines intelligentes. Néanmoins, l'adoption par les PME s'accroît à un TCAC de 21,70 %, soutenue par des bons de subvention et des plateformes cloud clé en main qui atténuent la complexité de l'intégration. Le marché asiatique de l'Industrie 4.0 en bénéficie à mesure que les projets PME passent de la phase pilote à l'échelle, augmentant le total des installations adressables pour les capteurs à faible coût, les MES par abonnement et les services de jumeaux numériques à l'utilisation. Les fournisseurs SaaS ciblent ce segment avec des configurations modèles, réduisant l'effort de déploiement de 40 %. Les tableaux de bord basés sur le cloud présentent des indicateurs clés de performance intuitifs, contournant le besoin de data scientists internes.

L'adoption par les clusters de PME génère des effets de réseau positifs : à mesure que les fournisseurs voisins se numérisent, les flux de données de la chaîne de valeur améliorent la précision de la maintenance prédictive et réduisent les stocks tampons. Les bras de financement des équipementiers en automatisation regroupent des contrats de location d'équipements avec des abonnements logiciels, alignant les flux de trésorerie sur les économies réalisées. Les subventions de formation de la main-d'œuvre des gouvernements de l'ASEAN facilitent davantage les obstacles à la gestion du changement. Collectivement, ces facteurs élargissent la pyramide de clients du marché asiatique de l'Industrie 4.0, réduisant la dépendance des fournisseurs aux mégaprojets et lissant les flux de revenus.

Analyse géographique

La Chine contrôlait 29,35 % du marché asiatique de l'Industrie 4.0 en 2025, soutenue par l'allocation de 1 400 milliards USD à l'économie numérique dans le cadre du 14e Plan quinquennal, un déploiement national de la 5G industrielle dépassant 200 réseaux privés, et une base de fournisseurs nationaux dense qui accélère la disponibilité des systèmes clé en main. Les fournisseurs étrangers font face à des restrictions à l'exportation de technologies et aux préférences de contenu local, mais les acteurs de niche dans l'inspection IA et la sécurité en périphérie obtiennent tout de même des contrats en s'associant avec des intégrateurs chinois.

L'Inde est la géographie à la croissance la plus rapide, enregistrant un TCAC de 22,40 % jusqu'en 2031, grâce aux programmes d'Incitation liée à la production qui injectent 26 milliards USD dans la fabrication électronique et aux équipementiers étrangers qui développent des capacités «Chine+1» dans le Tamil Nadu et le Karnataka. Une importante offre de talents en ingénierie soutient une mise en service rapide, tandis que les règles fédérales de protection des données permettent désormais des analyses transfrontalières sécurisées dans le cadre de clauses contractuelles normalisées, encourageant les déploiements de cloud hybride.

Le Japon et la Corée du Sud, bien que matures, continuent d'afficher une croissance à deux chiffres en faisant progresser la robotique, l'emballage des semi-conducteurs et l'automatisation de la construction navale. Le cadre Société 5.0 du Japon soutient des sites de démonstration qui présentent des architectures de référence aux PME, renforçant ainsi le marché asiatique de l'Industrie 4.0 comme hub de partage de connaissances transfrontalier. L'Asie du Sud-Est agrège une demande croissante, le Corridor économique oriental de Thaïlande, les zones Industrie4WRD de Malaisie et la base de fabrication d'exportations diversifiée du Viêt Nam attirant des investissements en construction neuve qui spécifient systématiquement dès le départ des capacités de jumeaux numériques, de 5G privée et de traçabilité par chaîne de blocs.

Paysage réglementaire

À travers l'Asie, la conformité à l'Industrie 4.0 est façonnée par des cadres nationaux de numérisation industrielle et des régulateurs sectoriels qui traitent de plus en plus les données industrielles, la gouvernance de l'IA et la connectivité pour les usines. En Chine, le ministère de l'Industrie et des Technologies de l'information et d'autres départements centraux ont publié des avis de mise en œuvre en juin 2026 pour promouvoir le développement de haute qualité de l'Internet industriel, renforçant le déploiement coordonné d'infrastructures et l'intégration intersectorielle qui affecte les plateformes IIoT, les déploiements en périphérie et les programmes de connectivité industrielle.

L'Asie du Sud-Est continue de combiner des feuilles de route politiques avec des programmes volontaires d'analyse comparative et d'adoption orientés vers les normes. La loi vietnamienne sur l'industrie des technologies numériques (n° 71/2025/QH15) est entrée en vigueur en janvier 2026, établissant un cadre statutaire pour les incitations et la conformité autour des domaines des technologies numériques pertinents pour la fabrication intelligente (y compris l'IA et les semi-conducteurs). La Commission nationale de radiodiffusion et de télécommunications de Thaïlande a publié des lignes directrices sur l'IA pour les services de télécommunications en juillet 2026, utilisant une approche de gouvernance basée sur les risques qui influence les cas d'usage de la 5G privée et des usines connectées fournis par les opérateurs de télécommunications titulaires de licence. Les efforts d'alignement régional tels que la feuille de route de l'ASEAN pour la fabrication intelligente et l'Indice de préparation à l'industrie intelligente (SIRI) de Singapour soutiennent un langage d'évaluation commun et des orientations de mise en œuvre pour les fabricants et fournisseurs de solutions opérant sur plusieurs marchés asiatiques.

Paysage concurrentiel

Le marché asiatique de l'Industrie 4.0 présente une fragmentation modérée, la robotique étant dominée par ABB, Fanuc, Yaskawa et KUKA, tandis que la convergence cloud-périphérie attire Microsoft Azure, AWS, Alibaba Cloud et Tencent Cloud, intensifiant la rivalité. Les fournisseurs traditionnels d'automatisation élargissent leurs offres vers des plateformes logicielles, comme MindSphere de Siemens et e-F@ctory de Mitsubishi, pour renforcer les propositions de contrôle de bout en bout. Les hyperscalers ripostent en intégrant des connecteurs en faible codage qui réduisent le délai de mise en valeur, courtisant les PME et les projets en construction neuve.

Les mouvements stratégiques mettent l'accent sur les alliances écosystémiques : l'acquisition d'ASTI Mobile Robotics par ABB sécurise l'intégration de la mobilité autonome, tandis que l'expansion asiatique de Siemens à hauteur de 2 milliards USD construit des centres régionaux de recherche et développement et de démonstration pour localiser les solutions. Les dépôts de brevets dans l'IA industrielle ont augmenté de 40 % en 2024, les jeunes pousses spécialisées dans la vision en périphérie attirant des tours de Série B dépassant 50 millions USD, signalant une concurrence d'innovation s'intensifiant.

Des fournisseurs de cybersécurité tels que Schneider Electric et Trend Micro s'associent à des fabricants d'automates programmables pour proposer des architectures de référence à confiance zéro, reflétant l'insistance des clients sur la sécurité intégrée. Des opportunités dans des espaces non explorés persistent dans des secteurs de niche — la sérialisation pharmaceutique, l'extraction de ressources en amont et la gestion des énergies renouvelables hors réseau — où la profondeur de la solution prime sur la taille. Le marché asiatique de l'Industrie 4.0 récompense ainsi les fournisseurs capables d'aligner leur patrimoine matériel avec des modèles de services basés sur les données qui génèrent une amélioration continue.

Leaders du marché asiatique de l'Industrie 4.0

Mitsubishi Electric Corporation

ABB Ltd.

Siemens AG

Fanuc Corporation

Yokogawa Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les grands programmes de capacité greenfield et brownfield dans les secteurs automobile, électronique et des industries de process font passer l'Industrie 4.0 des pilotes à des exigences à l'échelle de la production pour la robotique, les jumeaux numériques, la 5G privée et l'analytique en périphérie. Les exemples de 2026 incluent l'inauguration par Maruti Suzuki de l'usine de fabrication de véhicules de Kharkhoda en Inde, construite autour d'un concept d'usine intelligente Suzuki utilisant des cobots et la collaboration homme-machine, et l'inauguration par TCL d'une base de fabrication intelligente à Guangzhou conçue pour une production de climatiseurs à haut débit. Ces programmes élargissent la demande en connectivité d'usine, vision par ordinateur, MES et architectures OT résilientes en matière de cybersécurité, tout en produisant des sites de référence reproductibles que les intégrateurs de systèmes peuvent répliquer à travers les niveaux de fournisseurs.

Les investissements liés à la connectivité industrielle et aux semi-conducteurs ouvrent également des espaces vierges pour les fournisseurs de plateformes et les intégrateurs dans les flux de travail hybrides IT/OT, la mise en réseau déterministe et l'inspection avancée d'emballage. En juillet 2026, Tower Semiconductor a annoncé une stratégie d'expansion de capacité à double voie au Japon pour la photonique silicium 300 mm avec le soutien du gouvernement japonais, liant les nouvelles usines aux exigences de contrôle de processus numérique, d'analytique de rendement et de montée en puissance pilotée par simulation. Sur le plan de la connectivité, le provisionnement à l'échelle de l'entreprise devient plus accessible à mesure que Singtel, Thales et Bridge Alliance ont activé un réseau de connectivité eSIM d'entreprise multi-opérateurs en Asie-Pacifique basé sur les spécifications GSMA SGP.32, et que des modèles pilotes de 5G privée tels que Telkomsel et Pegatron à Batam montrent une connectivité d'appareils à grande échelle au sein des campus de fabrication. Il existe également une demande pratique pour des solutions prêtes pour la conformité qui correspondent à la gouvernance émergente de l'IA et des données industrielles, en particulier lorsque les régulateurs des télécommunications et de l'industrie renforcent les directives sur les services activés par l'IA et les infrastructures connectées.

Développements récents du secteur

- Juillet 2026 : Mitsubishi Electric a signé un accord pour transférer une participation de 70,0 % dans Mitsubishi Electric FA Industrial Products à Konecranes, sous réserve d'approbation réglementaire. La transaction remodèle l'empreinte de Mitsubishi Electric dans l'automatisation d'usine tout en élargissant potentiellement la portée de la distribution et des services de cycle de vie grâce à un spécialiste de la manutention industrielle, influençant la disponibilité des produits d'automatisation et les écosystèmes de partenaires en Asie.

- Septembre 2025 : Siemens AG a annoncé un investissement de 3,2 milliards USD pour ajouter des pôles d'usines numériques au Vietnam, en Thaïlande et en Indonésie. Le plan comprend des sites de formation en robotique et des bancs d'essai 5G privés, renforçant la capacité de mise en œuvre locale pour les déploiements d'usines intelligentes à travers l'Asie du Sud-Est.

- Juin 2024 : La Fédération internationale de robotique a rapporté que 70 % des installations mondiales de robots ont eu lieu en Asie en 2024, la Chine ayant mis en service 290 000 nouvelles unités. L'ampleur des déploiements renforce le rôle de l'Asie comme région leader dans l'adoption de la fabrication intelligente pilotée par la robotique et soutient la demande en aval de logiciels d'intégration, de systèmes de vision et de cybersécurité pour usines connectées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de l'Industrie 4.0 en Asie est défini comme les dépenses liées à la transformation des usines intelligentes et de la fabrication numérique, où logiciels, systèmes connectés et automatisation sont déployés pour exécuter les flux de travail de production, qualité, maintenance et chaîne d'approvisionnement dans les sites industriels à travers l'Asie.

Exclusions de portée : Nous excluons les dépenses informatiques d'entreprise à usage général qui ne sont pas directement liées aux opérations industrielles (par exemple, la mise en réseau bureautique standard, les systèmes RH génériques et les appareils IoT grand public non liés).

Aperçu de la segmentation

- Par type de technologie

- Robotique industrielle

- Plateformes IIoT et connectivité

- Intelligence artificielle et apprentissage automatique

- Chaîne de blocs pour la traçabilité industrielle

- Réalité étendue / augmentée / mixte

- Jumeau numérique

- Impression 3D / fabrication additive

- Autres types de technologie

- Par secteur d'utilisation final

- Fabrication discrète

- Automobile

- Pétrole et gaz

- Énergie et services publics

- Électronique et fonderie

- Alimentation et boissons

- Aérospatiale et défense

- Autres secteurs d'utilisation final

- Par modèle de déploiement

- Sur site

- Cloud

- Hybride

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par pays

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle de la production manufacturière asiatique, de l'orientation des investissements et du rythme d'adoption technologique qui se situent généralement au sein des programmes d'Industrie 4.0. Nous avons référencé des sources publiques telles que les agences nationales de statistiques des principales économies asiatiques, la Banque mondiale, les données commerciales UN Comtrade, ainsi que les normes et directives d'organismes tels que l'ISO et la CEI pour comprendre comment les catégories de connectivité industrielle et d'automatisation sont définies.

Pour traduire ce contexte en données mesurables, nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, la documentation produit et une couverture médiatique fiable afin de cartographier les principaux postes de dépenses qui apparaissent dans la modernisation des usines. Le cas échéant, nous avons utilisé des abonnements payants à des bases de données pour les données financières et de renseignement d'entreprises, des bases de données de brevets pour suivre l'intensité technologique, et des données d'importation-exportation au niveau des expéditions pour vérifier la cohérence des indicateurs liés au matériel. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont également été utilisées pour la collecte de données, la validation et la clarification.

Entretiens primaires et enquêtes

Les travaux primaires se sont concentrés sur des entretiens et des enquêtes structurées auprès d'un mélange de fabricants, d'intégrateurs de systèmes, de spécialistes de l'automatisation et d'équipes logicielles et de plateformes qui soutiennent la numérisation des usines à travers l'Asie. L'objectif était de confirmer ce que les acheteurs budgétisent généralement comme relevant de l'Industrie 4.0, comment les décisions cloud versus sur site affectent le calendrier des dépenses, et à quelle vitesse les projets pilotes passent à des déploiements à grande échelle selon le pays et le type d'usine.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 27 % | Cadres dirigeants (CXO) : 18 % | |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 24 % | |

| Acteurs plus petits : 18 % | Managers : 58 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche combinée descendante et ascendante, où les signaux d'investissement manufacturier et industriel ont d'abord été convertis en un bassin de dépenses de numérisation adressable pour l'Asie, puis répartis entre les groupes de solutions Industrie 4.0 courants. Pour garder le modèle ancré, il repose sur des indicateurs mesurés tels que la valeur ajoutée manufacturière, les flux commerciaux de matériel d'automatisation et de capteurs, l'élan de déploiement de la 4G et 5G privées pour les sites industriels, les installations de robots industriels, et l'adoption observée du cloud pour les systèmes de production.

Après avoir formé le total régional, nous avons effectué des vérifications ascendantes sélectives à l'aide d'échantillons de revenus de fournisseurs, de retours de canaux sur les tailles de projets typiques, et d'une logique simple de prix de vente moyen multiplié par le volume pour les catégories étroitement liées aux expéditions unitaires (par exemple, les robots et certaines classes de capteurs). Lorsque les rapports d'entreprises créaient des lacunes de couverture, nous avons utilisé l'analyse comparative par les pairs et des répartitions de mix produits étayées par des entretiens, puis ajusté les totaux lorsque les vérifications croisées indiquaient une surestimation ou une sous-estimation.

Pour les prévisions, nous avons utilisé une analyse de scénarios étayée par une régression multivariée sur les principaux moteurs de la demande, notamment les cycles de dépenses en capital des usines, la pression sur les coûts de main-d'œuvre, l'expansion de la chaîne d'approvisionnement électronique et des véhicules électriques, et les programmes réglementaires et incitatifs qui favorisent la fabrication numérique. La trajectoire de prévision finale a été maintenue alignée sur ce que les personnes interrogées ont décrit comme des vitesses de déploiement réalistes, y compris le décalage entre les déploiements de preuve de concept et la mise à l'échelle multi-usines.

Validation des données et cycle de mise à jour

La validation a été effectuée par des vérifications étape par étape comparant les résultats du modèle avec des signaux indépendants, suivies d'un examen par les analystes avant la finalisation des résultats. Nous avons testé les valeurs aberrantes par pays et par catégorie de dépenses, revérifié les conversions de devises et le calendrier, et examiné si les taux de croissance correspondaient aux réalités d'adoption telles que les délais de déploiement et les points de blocage d'intégration.

Lorsque des écarts apparaissaient par rapport aux indicateurs externes, les hypothèses ont été réexaminées et, si nécessaire, les experts ont été recontactés pour clarifier ce qui était inclus et exclu. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements importants tels que des changements politiques majeurs, des fluctuations marquées de la production industrielle, ou d'importants changements dans le sentiment d'investissement en automatisation. Avant publication, une dernière révision est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Comparaison de la taille du marché de l'Industrie 4.0 en Asie selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour l'Industrie 4.0 en Asie diffèrent souvent car les équipes ne comptabilisent pas toutes les mêmes dépenses, et elles utilisent également des années de référence, des calendriers de devises et des hypothèses différents sur la vitesse à laquelle les pilotes se déploient à grande échelle. Même lorsque deux études utilisent des libellés similaires, les technologies incluses et les limites d'usage final peuvent modifier sensiblement le total.

Certaines estimations externes se concentrent uniquement sur les logiciels de fabrication intelligente et les plateformes d'usines connectées, tandis que d'autres s'appuient principalement sur la connectivité IoT industrielle plus les appareils. Chez Mordor Intelligence, le total n'est comptabilisé que lorsque les dépenses sont directement liées aux opérations industrielles en Asie, avec l'informatique d'entreprise générale adjacente et l'IoT non industriel retirés, puis vérifié par rapport à de multiples signaux d'adoption (tels que les installations de robots, l'expansion de la connectivité industrielle et les cycles d'investissement manufacturier).

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 99,76 milliards USD (2025) | |

| Journal professionnel A | 52,90 milliards USD (2023) | Utilise une perspective de fabrication intelligente plus proche des programmes de numérisation d'usine, mais la portée est plus étroite et semble mettre l'accent sur les logiciels et analyses de base, avec une couverture moindre des catégories technologiques plus larges de l'Industrie 4.0 et des dépenses de déploiement intersectorielles. |

| Bulletin sectoriel B | 26,40 milliards USD (2023) | Suit uniquement l'IoT industriel en Asie-Pacifique, ce qui peut exclure la robotique, les jumeaux numériques, la XR et d'autres couches d'usine intelligente, et l'année de référence ainsi que le mix de catégories ne sont pas toujours alignés sur les budgets complets de modernisation d'usine. |

L'écart dans le tableau provient principalement de ce qui est comptabilisé comme faisant partie d'un programme Industrie 4.0 et de la part de la pile d'usine incluse au-delà de la connectivité. En maintenant la portée liée aux cas d'usage industriels et en utilisant des vérifications reproductibles sur les indicateurs d'adoption, l'estimation reste traçable à des données claires qui peuvent être examinées et mises à jour à chaque cycle.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché asiatique de l'Industrie 4.0 en 2026 ?

La taille du marché asiatique de l'Industrie 4.0 devrait atteindre 120,76 milliards USD d'ici 2026 et devrait croître à un TCAC de 21,05 % pour atteindre 314,08 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide en Asie ?

Les solutions de jumeaux numériques affichent la croissance la plus élevée, progressant à un TCAC de 22,15 % à mesure que les fabricants accordent la priorité à la mise en service virtuelle et à la maintenance prédictive.

Pourquoi l'Inde est-elle la géographie à la croissance la plus rapide ?

L'Inde bénéficie des programmes d'Incitation liée à la production, d'investissements directs étrangers significatifs et d'une base de fabrication électronique en expansion, générant un TCAC de 22,40 % jusqu'en 2031.

Quel modèle de déploiement prend de l'ampleur ?

Les déploiements cloud et hybrides s'accélèrent à un TCAC de 21,20 % grâce à une meilleure connectivité 5G et à des réglementations plus claires en matière de résidence des données.

Quelle catégorie organisationnelle stimule la nouvelle demande ?

Les PME prennent une importance croissante, progressant à un TCAC de 21,70 %, aidées par des bons gouvernementaux et des plateformes d'Industrie 4.0 par abonnement.

Dernière mise à jour de la page le: