Taille et part du marché des hélicoptères militaires en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 1.92 Milliards de dollars |

| Taille du Marché (2030) | 2.21 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 2.89% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des hélicoptères militaires en Asie-Pacifique par Mordor Intelligence

La taille du marché des hélicoptères militaires en Asie-Pacifique est estimée à 1,92 milliard USD en 2025, et devrait atteindre 2,21 milliards USD d'ici 2030, avec un CAGR de 2,89 % au cours de la période de prévision (2025-2030).

Le paysage des hélicoptères militaires en Asie-Pacifique connaît une transformation significative dans un contexte de tensions sécuritaires régionales croissantes et d'initiatives de modernisation. En 2022, les dépenses militaires combinées des pays d'Asie et d'Océanie ont atteint 575 milliards USD, marquant une augmentation de 2,7 % par rapport à l'année précédente, la Chine, l'Inde et le Japon représentant collectivement environ 73 % des dépenses régionales. Cet investissement substantiel reflète l'importance croissante accordée à la modernisation militaire et à l'importance stratégique des capacités en voilure tournante dans les scénarios de guerre moderne. L'engagement de la région en faveur du progrès militaire est illustré par le changement de politique historique du Japon dans sa Stratégie nationale de sécurité de 2022, qui vise à porter les dépenses de sécurité à 2,0 % du PIB d'ici 2027, rompant avec son plafond traditionnel de 1,0 %.

Le marché des hélicoptères militaires connaît une transformation significative des exigences opérationnelles et des capacités technologiques. Les aéronefs à voilure tournante ont représenté 52 % du total des livraisons d'aéronefs militaires dans la région en 2022, soulignant leur rôle crucial dans les opérations militaires. L'industrie connaît une évolution notable vers des plateformes multirôles capables d'accomplir diverses missions, des opérations d'hélicoptères de combat à l'assistance humanitaire. Cette tendance pousse les fabricants à développer des hélicoptères plus polyvalents et technologiquement avancés, capables de s'adapter à divers scénarios opérationnels tout en maintenant leur rentabilité grâce à des exigences réduites en matière de plateformes.

Les principales initiatives d'acquisition reconfigurent la composition des flottes d'hélicoptères régionaux, avec environ 1 093 aéronefs militaires à voilure tournante devant être livrés entre 2023 et 2030. Ces acquisitions reflètent une tendance plus large vers la modernisation des flottes et le renforcement des capacités dans toute la région. Parmi les développements notables figurent l'acquisition prévue par la Chine de 500 hélicoptères Mi-17, le programme du Japon visant à acquérir 150 hélicoptères Bell 412 d'ici 2039, et la stratégie d'acquisition diversifiée de l'Inde englobant divers types d'hélicoptères, notamment les plateformes MH-60R, Dhruv ALH et AH-64E.

Le marché est caractérisé par des exigences opérationnelles en évolution et des profils de mission spécialisés. En 2022, les aéronefs à voilure tournante d'entraînement et de transport représentaient respectivement 2 % et 11 % du total des livraisons d'aéronefs à voilure tournante, indiquant une approche équilibrée de la composition des flottes. Les forces militaires de la région se concentrent de plus en plus sur le développement de capacités d'aviation militaire complètes couvrant les fonctions de combat, de transport et d'entraînement. Cette tendance stimule l'innovation dans la conception et les capacités des hélicoptères, les fabricants développant des plateformes capables d'opérer efficacement dans des conditions environnementales diverses tout en répondant à des exigences strictes en matière de performance et de fiabilité.

Tendances et perspectives du marché des hélicoptères militaires en Asie-Pacifique

L'augmentation des tensions frontalières et le besoin de nouveaux aéronefs ont entraîné une hausse des dépenses de défense

- L'Asie-Pacifique a consacré un total de 569 milliards USD aux dépenses militaires. Les conflits géopolitiques tels que les problèmes frontaliers entre la Chine et l'Inde, les défis de sécurité intérieure, la surveillance maritime et les opérations de lutte contre le terrorisme sont quelques-uns des facteurs favorisant la croissance de la flotte d'aéronefs à voilure fixe des pays de cette région. La hausse des dépenses militaires en Chine et en Inde a été la principale cause de l'augmentation en 2022. Les dépenses militaires combinées des deux nations dans la région en 2022 représentaient 66 %. L'augmentation des dépenses de défense des nations au cours des dix dernières années a été portée par la croissance économique et les différends territoriaux.

- Les grandes puissances militaires, notamment l'Inde, la Chine, le Japon et la Corée du Sud, sont présentes dans la région Asie-Pacifique et augmentent chaque année leurs budgets de défense. Ce budget comprend une part importante pour l'amélioration et l'expansion de la supériorité aérienne, ce qui stimule la croissance de l'aviation militaire dans la région. Par exemple, dans le budget de l'exercice 2023, le gouvernement indien a alloué environ 10 % de plus à la Force aérienne indienne par rapport au budget précédent, incluant les paiements pour les nouveaux chasseurs Rafale et la fabrication des Sukhoi-30MKI et des chasseurs Tejas.

- L'augmentation des dépenses militaires dans la région Asie-Pacifique vise à prendre l'avantage dans plusieurs conflits politiques et frontaliers, tels que les tensions en mer de Chine méridionale impliquant de nombreuses entités souveraines régionales et les conflits frontaliers entre l'Inde-Chine et l'Inde-Pakistan. Les dépenses de défense des principaux pays de Chine devraient dépasser 400 milliards USD d'ici 2030.

La modernisation des flottes et les nouvelles acquisitions devraient améliorer la flotte active militaire de l'Asie-Pacifique

- Fin 2022, on comptait 15 543 aéronefs actifs dans la région Asie-Pacifique, dont les aéronefs à voilure fixe représentaient 60 % tandis que les aéronefs à voilure tournante constituaient le reste de la flotte. La Chine, l'Inde, le Japon et la Corée du Sud représentaient ensemble 55 % de la flotte active totale dans la région.

- En 2020, l'âge moyen de la flotte d'aéronefs en Asie-Pacifique était de 9,5 ans, et il était prévu qu'il augmente d'ici 2030, où l'âge moyen de la flotte d'aéronefs dans la région devrait être de 10,7 ans. Les aéronefs plus anciens, dont certains remontent aux années 1960, ont été progressivement retirés du service par la Force aérienne indienne. Le MiG-21 et le MiG-27 ont constitué l'épine dorsale de la Force aérienne indienne (IAF). L'âge moyen de ces aéronefs est d'environ 45 ans. Les deux chasseurs australiens, le FA-18 et le F-35, sont en service depuis respectivement 16 ans et 8 ans.

- Des pays tels que la Chine, l'Inde et la Corée du Sud élargissent leur flotte d'aéronefs pour répondre aux exigences de la guerre moderne. Ils pourraient continuer à produire et à acquérir des aéronefs de nouvelle génération au cours de la période de prévision. Les forces armées régionales améliorent également les capacités des hélicoptères grâce à des technologies de pointe afin d'obtenir la supériorité militaire face aux menaces extérieures.

- La flotte active de l'Asie-Pacifique a augmenté de 3 % en 2022 par rapport à 2017. L'Indonésie et la Thaïlande représentaient 63 % de la flotte totale en Asie du Sud-Est. Dans les années à venir, la flotte d'aéronefs pourrait augmenter car des pays importants comme la Thaïlande, la Malaisie, Singapour, l'Indonésie et les Philippines prévoient d'acquérir plus de 135 aéronefs. La flotte active de la région devrait se développer à un rythme soutenu au cours de la période de prévision.

AUTRES TENDANCES CLÉS DU SECTEUR COUVERTES DANS LE RAPPORT

- Les économies d'Asie-Pacifique ont été soumises à une pression économique accrue en raison d'une hausse de la dette publique, ce qui a eu un impact négatif sur leurs dépenses de défense

Analyse par segment : Type de cellule

Segment des hélicoptères multimissions sur le marché des hélicoptères militaires en Asie-Pacifique

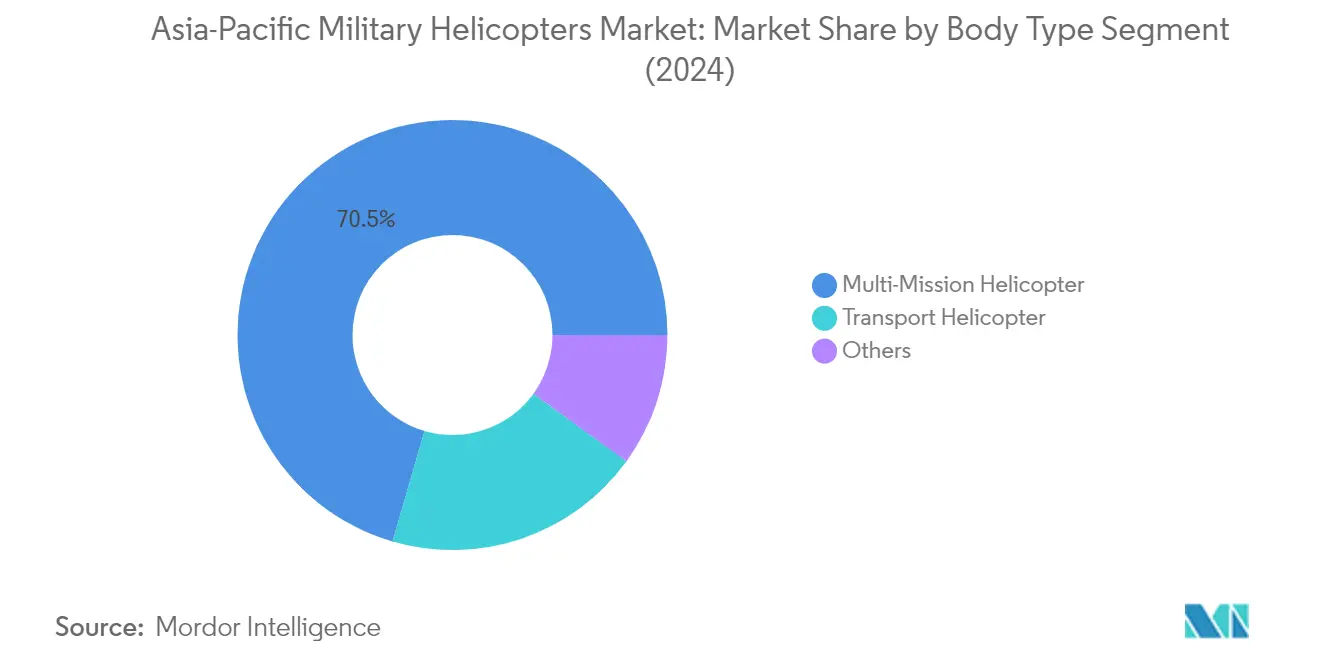

Les hélicoptères multimissions dominent le marché des hélicoptères militaires en Asie-Pacifique, représentant environ 71 % de la valeur totale du marché en 2024. Ces plateformes polyvalentes sont très appréciées pour leur capacité à accomplir diverses missions de combat, notamment l'appui aérien rapproché des troupes au sol et les opérations antichar. La prééminence de ce segment est portée par des exigences croissantes en matière de sécurité des frontières et de surveillance maritime dans toute la région. Des pays comme la Corée du Sud investissent activement dans des programmes de développement indigène d'hélicoptères d'assaut, tandis que d'autres comme la Chine et l'Inde élargissent leurs flottes d'hélicoptères multimissions. La capacité à mener des opérations diverses, du soutien par hélicoptère de combat aux missions de reconnaissance par hélicoptère, fait de ces appareils des atouts essentiels pour les forces militaires modernes de la région.

Segment des hélicoptères de transport sur le marché des hélicoptères militaires en Asie-Pacifique

Le segment des hélicoptères de transport connaît une croissance significative sur le marché des hélicoptères militaires en Asie-Pacifique, porté par des initiatives de modernisation croissantes et des programmes de remplacement de flottes dans divers pays. De nombreuses nations remplacent activement leurs flottes d'hélicoptères de transport vieillissantes par des modèles plus récents et plus performants. L'acquisition par la Chine d'hélicoptères de transport Mi-17 et l'acquisition par le Japon d'hélicoptères Subaru-Bell UH-2 illustrent cette tendance. Le segment bénéficie de l'augmentation des dépenses de défense et du besoin croissant de capacités de transport tactique. Par ailleurs, des pays comme l'Indonésie et la Thaïlande se concentrent sur le renforcement de leurs capacités d'assistance humanitaire et de secours en cas de catastrophe, stimulant davantage la demande d'hélicoptères de transport dans la région.

Segments restants dans la segmentation par type de cellule

Les segments restants du marché des hélicoptères militaires en Asie-Pacifique comprennent les hélicoptères utilitaires, les hélicoptères navals de recherche et sauvetage, les hélicoptères de lutte anti-sous-marine et les hélicoptères d'entraînement. Ces plateformes spécialisées jouent des rôles cruciaux dans des opérations et missions militaires spécifiques. Les hélicoptères maritimes revêtent une importance particulière pour les nations maritimes de la région, tandis que les hélicoptères d'entraînement sont essentiels au maintien de la disponibilité des pilotes et des capacités opérationnelles. La diversité de ces segments reflète les exigences opérationnelles complexes des forces militaires modernes en Asie-Pacifique, chaque type servant des objectifs stratégiques et tactiques spécifiques.

Analyse géographique du marché des hélicoptères militaires en Asie-Pacifique

Marché des hélicoptères militaires en Asie-Pacifique en Chine

La Chine domine le marché des hélicoptères militaires en Asie-Pacifique, représentant environ 44 % de la valeur totale du marché en 2024. Les investissements substantiels du pays dans les programmes de modernisation de la défense ont contribué de manière significative à la croissance de son segment d'hélicoptères militaires. La nation s'est concentrée sur le développement de capacités indigènes tout en maintenant des partenariats stratégiques pour l'acquisition d'hélicoptères. En avril 2022, la Marine chinoise a annoncé l'entrée en service de son nouvel hélicoptère naval anti-sous-marin, le Z-10ME, témoignant de l'engagement du pays à moderniser sa flotte à voilure tournante. L'accent mis par le pays sur la modernisation militaire est motivé par divers facteurs géopolitiques, notamment les problèmes frontaliers avec l'Inde, les confrontations croissantes avec les États-Unis en mer de Chine méridionale disputée et les revendications sur Taïwan. L'accent mis par l'armée chinoise sur le développement d'hélicoptères d'attaque avancés et d'hélicoptères utilitaires témoigne de son engagement à maintenir la supériorité aérienne dans la région. Avec plusieurs acquisitions planifiées et programmes de développement indigène, la Chine continue de renforcer sa position de force dominante sur le marché des hélicoptères militaires en Asie-Pacifique.

Marché des hélicoptères militaires en Asie-Pacifique en Australie

Le marché australien des hélicoptères militaires connaît une croissance remarquable, avec un CAGR projeté d'environ 35 % de 2024 à 2029. La priorité stratégique du pays à moderniser sa flotte d'hélicoptères militaires est motivée par l'évolution de la dynamique sécuritaire régionale, notamment sa relation avec la Chine et la formation de partenariats stratégiques avec des pays comme le Japon, Singapour et l'Inde. Le gouvernement australien a lancé des programmes complets pour remplacer sa flotte d'hélicoptères vieillissante par des plateformes modernes, démontrant son engagement à maintenir la supériorité militaire. La participation du pays au partenariat AUKUS et à l'alliance Quad a encore renforcé son attention portée à la modernisation militaire. Les efforts de modernisation de la flotte de l'Armée australienne englobent diverses catégories d'hélicoptères, notamment les hélicoptères de combat, les plateformes utilitaires et les plateformes d'opérations maritimes. L'accent mis par le gouvernement sur les capacités de défense indigènes et les partenariats stratégiques avec les fabricants mondiaux a créé un écosystème robuste pour l'acquisition et la maintenance d'hélicoptères militaires. Cette approche globale de la modernisation des hélicoptères militaires positionne l'Australie comme un acteur important dans le paysage de la défense régionale.

Marché des hélicoptères militaires en Asie-Pacifique en Inde

Le marché indien des hélicoptères militaires se caractérise par un fort accent sur les capacités de fabrication indigènes et les partenariats internationaux stratégiques. L'engagement du pays envers l'initiative « Make in India » (Fabriquer en Inde) a abouti à des développements significatifs dans les capacités de production nationale d'hélicoptères. Les forces armées indiennes poursuivent activement un programme complet de modernisation de leur flotte, motivé par les différends frontaliers en cours avec les pays voisins et la nécessité de renforcer les capacités opérationnelles. Les efforts de modernisation de la défense du pays englobent diverses catégories d'hélicoptères, notamment les hélicoptères multirôles, utilitaires et d'attaque. Les partenariats stratégiques de l'Inde avec les fabricants mondiaux et son accent sur le développement de plateformes indigènes par l'intermédiaire de Hindustan Aeronautics Limited (HAL) témoignent de son engagement à atteindre l'autonomie dans la production d'hélicoptères militaires. L'accent mis par le pays sur le développement de capacités avancées en voilure tournante reflète ses objectifs stratégiques plus larges visant à maintenir la supériorité militaire régionale et à relever divers défis sécuritaires.

Marché des hélicoptères militaires en Asie-Pacifique en Corée du Sud

Le marché des hélicoptères militaires en Corée du Sud est porté par sa stratégie globale de modernisation de la défense et la nécessité de faire face aux défis sécuritaires régionaux. L'investissement du pays dans des hélicoptères militaires avancés reflète son engagement à renforcer ses capacités de défense et à maintenir la dissuasion stratégique. L'approche de la Corée du Sud en matière d'acquisition d'hélicoptères militaires combine des programmes de développement indigène et des partenariats internationaux stratégiques. L'industrie de défense du pays a démontré des capacités significatives dans la fabrication et la maintenance d'hélicoptères, soutenues par des politiques gouvernementales robustes et des investissements. L'accent mis par le Corps des Marines de la République de Corée sur le développement de capacités d'hélicoptères d'assaut et les initiatives plus larges de modernisation militaire du pays soulignent son engagement à maintenir une flotte à voilure tournante moderne et performante. La situation géographique stratégique et l'environnement sécuritaire de la Corée du Sud continuent de stimuler les investissements dans des capacités avancées d'hélicoptères militaires, faisant du pays un acteur important sur le marché régional.

Marché des hélicoptères militaires en Asie-Pacifique dans les autres pays

Le marché des hélicoptères militaires dans les autres pays d'Asie-Pacifique, notamment le Japon, Singapour, la Malaisie, l'Indonésie, la Thaïlande et les Philippines, présente des stratégies d'acquisition et des initiatives de modernisation diverses. Ces nations poursuivent activement des programmes de modernisation de leurs flottes en adéquation avec leurs besoins de défense spécifiques et leurs contraintes budgétaires. L'accent mis par le Japon sur les capacités de fabrication indigènes, l'importance accordée par Singapour à l'intégration de technologies avancées et les efforts de modernisation globaux de la Thaïlande reflètent les approches variées de la région en matière d'acquisition d'hélicoptères militaires. Les Philippines et la Malaisie privilégient les capacités multirôles dans leurs acquisitions d'hélicoptères, tandis que l'Indonésie se concentre sur le développement de son industrie aérospatiale nationale. Les stratégies d'acquisition de ces pays sont influencées par leurs défis géographiques uniques, leurs exigences sécuritaires et leurs partenariats stratégiques, contribuant au dynamisme global du marché des hélicoptères militaires en Asie-Pacifique.

Paysage concurrentiel

Principales entreprises du marché des hélicoptères militaires en Asie-Pacifique

Les principales entreprises du marché se concentrent sur l'innovation continue des produits grâce au développement de plateformes avancées d'aéronefs militaires à voilure tournante aux capacités améliorées. Ces entreprises font preuve d'agilité opérationnelle en établissant des bureaux régionaux, des installations de fabrication et des centres de service dans des marchés clés comme l'Australie, le Japon, l'Inde et Singapour afin de renforcer leur présence locale et leur soutien à la clientèle. Les partenariats stratégiques et les collaborations avec des contractants de défense locaux et des agences gouvernementales sont devenus de plus en plus courants pour faciliter le transfert de technologie et répondre aux exigences de production nationale. Les entreprises élargissent également leur empreinte grâce à divers accords et contrats avec les forces militaires de la région, en se concentrant particulièrement sur les marchés émergents d'Asie du Sud-Est où les programmes de modernisation stimulent la demande de nouvelles plateformes d'hélicoptères militaires.

Marché consolidé dominé par les acteurs mondiaux

Le marché des hélicoptères militaires en Asie-Pacifique présente une structure très consolidée dominée par des conglomérats mondiaux établis dans les secteurs de l'aérospatiale et de la défense. Ces acteurs majeurs s'appuient sur leur vaste expérience, leurs capacités technologiques et leurs relations établies avec les forces de défense pour maintenir leurs positions sur le marché. Des acteurs locaux comme Hindustan Aeronautics Limited sont également devenus des concurrents importants en se concentrant sur les capacités de développement indigène et en bénéficiant des préférences d'acquisition nationales.

Le marché a connu une activité limitée de fusions et acquisitions, les entreprises privilégiant plutôt les partenariats stratégiques et les coentreprises pour renforcer leur présence régionale. Les acteurs mondiaux collaborent de plus en plus avec des entreprises locales pour établir des installations de production et transférer des technologies, ce qui leur permet de répondre aux exigences de contenu local tout en élargissant leur portée sur le marché. Cette approche a été particulièrement évidente dans des pays comme l'Inde, la Corée du Sud et le Japon, où les programmes de modernisation de la défense mettent l'accent sur les capacités de fabrication nationales.

L'innovation et la localisation sont les moteurs du succès futur

Le succès sur le marché des hélicoptères militaires en Asie-Pacifique dépend de plus en plus de la capacité des entreprises à proposer des solutions personnalisées répondant aux exigences régionales spécifiques tout en maintenant leur rentabilité. Les fabricants doivent se concentrer sur le développement de plateformes multirôles capables d'accomplir diverses missions, des opérations de combat à l'assistance humanitaire, répondant ainsi aux besoins diversifiés des forces armées régionales. Les entreprises doivent investir dans la mise en place de chaînes d'approvisionnement locales robustes et de réseaux de maintenance pour assurer la durabilité à long terme et la satisfaction des clients.

Pour les nouveaux entrants et les acteurs émergents, la clé pour gagner des parts de marché réside dans le développement de capacités de niche et la formation d'alliances stratégiques avec des acteurs établis ou des partenaires locaux. Les entreprises doivent naviguer dans des environnements réglementaires complexes et répondre aux exigences de compensation tout en démontrant leur engagement envers le transfert de technologie et le développement industriel local. La capacité à offrir des packages de soutien complets, incluant la formation, la maintenance et les services de mise à niveau, deviendra de plus en plus cruciale à mesure que les utilisateurs finaux rechercheront des partenariats à long terme plutôt que de simples relations d'acquisition. Par ailleurs, les fabricants doivent anticiper l'évolution des exigences du champ de bataille et les éventuels changements réglementaires affectant l'aviation militaire et la conception et l'exploitation des hélicoptères de défense.

Leaders de l'industrie des hélicoptères militaires en Asie-Pacifique

Hindustan Aeronautics Limited

Lockheed Martin Corporation

Textron Inc.

The Boeing Company

Turkish Aerospace Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2023 : Le Département d'État américain a approuvé une vente potentielle d'hélicoptères CH-47 Chinook, de moteurs et d'équipements d'une valeur de 8,5 milliards USD à l'Allemagne.

- Mars 2023 : Boeing s'est vu attribuer un contrat par le gouvernement américain pour fabriquer 184 hélicoptères d'attaque AH-64E Apache pour l'armée américaine et des clients internationaux. Le gouvernement américain a annoncé 1,95 million USD, indiquant que l'hélicoptère sera livré à l'armée américaine et à des acheteurs étrangers - spécifiquement l'Australie et l'Égypte - dans le cadre du processus paramilitaire vers le Service extérieur (FMS) du gouvernement américain. L'achèvement du contrat est prévu pour fin 2027.

- Décembre 2022 : L'Armée américaine s'est vu attribuer un contrat pour fournir des hélicoptères de nouvelle génération à l'unité Bell de Textron Inc. La compétition « Future Vertical Lift » (Futur aéronef à décollage vertical) de l'Armée visait à trouver un remplaçant alors que l'Armée cherche à retirer plus de 2 000 hélicoptères utilitaires UH-60 Black Hawk de classe moyenne.

Périmètre du rapport sur le marché des hélicoptères militaires en Asie-Pacifique

Hélicoptère multimissions, Hélicoptère de transport, Autres sont couverts comme segments par Type de cellule. Australie, Chine, Inde, Indonésie, Japon, Malaisie, Philippines, Singapour, Corée du Sud, Thaïlande sont couverts comme segments par Pays.| Hélicoptère multimissions |

| Hélicoptère de transport |

| Autres |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Malaisie |

| Philippines |

| Singapour |

| Corée du Sud |

| Thaïlande |

| Reste de l'Asie-Pacifique |

| Type de cellule | Hélicoptère multimissions |

| Hélicoptère de transport | |

| Autres | |

| Pays | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Philippines | |

| Singapour | |

| Corée du Sud | |

| Thaïlande | |

| Reste de l'Asie-Pacifique |

Définition du marché

- Type d'aéronef - Tous les aéronefs militaires à voilure tournante utilisés pour diverses applications sont inclus dans cette étude.

- Sous-type d'aéronef - Pour cette étude, tous les hélicoptères militaires sont pris en compte en fonction de leur application.

- Type de cellule - Les hélicoptères multimissions, les hélicoptères de transport, les hélicoptères d'entraînement et divers autres aéronefs à voilure tournante sont pris en compte dans cette étude.

| Mot-clé | Définition |

|---|---|

| IATA | IATA désigne l'Association internationale du transport aérien, une organisation professionnelle composée de compagnies aériennes du monde entier qui exerce une influence sur les aspects commerciaux du transport aérien. |

| ICAO | ICAO désigne l'Organisation de l'aviation civile internationale, une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation dans le monde entier. |

| Certificat d'opérateur aérien (COA) | Un certificat délivré par une autorité nationale de l'aviation permettant l'exercice d'activités de vol commercial. |

| Certificat de navigabilité (CdN) | Un certificat de navigabilité (CdN) est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits au cours d'une période spécifique par les pays. |

| RPK (Revenus passagers-kilomètres) | Le RPK d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers payants transportés sur chaque étape de vol par la distance de l'étape - c'est le nombre total de kilomètres parcourus par tous les passagers payants. |

| Coefficient de remplissage | Le coefficient de remplissage est une mesure utilisée dans l'industrie aérienne qui mesure le pourcentage de la capacité de sièges disponibles qui a été occupée par des passagers. |

| Fabricant d'équipement d'origine (OEM) | Un fabricant d'équipement d'origine (OEM) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Association internationale pour la sécurité des transports (ITSA) | L'Association internationale pour la sécurité des transports (ITSA) est un réseau international de responsables d'autorités indépendantes d'enquête sur la sécurité. |

| Siège-kilomètre disponible (SKD) | Cette mesure est calculée en multipliant les sièges disponibles dans un vol par la distance parcourue. |

| Masse maximale au décollage | Le poids d'un aéronef en pleine charge, également connu sous le nom de « masse au décollage », qui comprend le poids combiné des passagers, du fret et du carburant. |

| Navigabilité | La capacité d'un aéronef, ou d'un autre équipement ou système aéroporté, à opérer en vol et au sol sans danger significatif pour l'équipage navigant, le personnel au sol, les passagers ou les tiers. |

| Normes de navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Opérateur de base fixe (FBO) | Une entreprise ou organisation qui opère dans un aéroport. Un opérateur de base fixe fournit des services d'exploitation d'aéronefs tels que la maintenance, le ravitaillement en carburant, la formation au pilotage, les services de charter, le hangarage et le stationnement. |

| Particuliers fortunés (HNWI) | Les particuliers fortunés (HNWI) sont des individus disposant de plus d'un million USD en actifs financiers liquides. |

| Particuliers très fortunés (UHNWI) | Les particuliers très fortunés (UHNWI) sont des individus disposant de plus de 30 millions USD en actifs financiers liquides. |

| Administration fédérale de l'aviation (FAA) | La division du Département des transports est chargée de l'aviation. Elle gère le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| EASA (Agence européenne de la sécurité aérienne) | L'Agence européenne de la sécurité aérienne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef de système d'alerte et de contrôle aéroporté (AW&C) | Un aéronef de système d'alerte et de contrôle aéroporté (AEW&C) est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du traité de l'Atlantique Nord (OTAN) | L'Organisation du traité de l'Atlantique Nord (OTAN), également appelée Alliance atlantique, est une alliance militaire intergouvernementale regroupant 30 États membres – 28 européens et deux nord-américains. |

| Avion de combat interarmées (JSF) | L'avion de combat interarmées (JSF) est un programme de développement et d'acquisition destiné à remplacer un large éventail d'avions de chasse, d'attaque et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et anciennement la Turquie. |

| Avion de combat léger (LCA) | Un avion de combat léger (LCA) est un aéronef militaire léger multirôle à réaction ou à turbopropulseur, généralement dérivé de conceptions d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut international de recherche sur la paix de Stockholm (SIPRI) | L'Institut international de recherche sur la paix de Stockholm (SIPRI) est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armes, ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de patrouille maritime (MPA) | Un aéronef de patrouille maritime (MPA), également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer pendant de longues durées au-dessus de l'eau dans des rôles de patrouille maritime, notamment la lutte anti-sous-marine (ASW), la lutte anti-navire (AShW) et la recherche et le sauvetage (SAR). |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport entre la vitesse vraie et la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef furtif | La furtivité est un terme courant appliqué à la technologie et à la doctrine à faible observabilité (LO), qui rend un aéronef quasi invisible aux détections radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volume. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement