Taille et part du marché des colorants capillaires en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

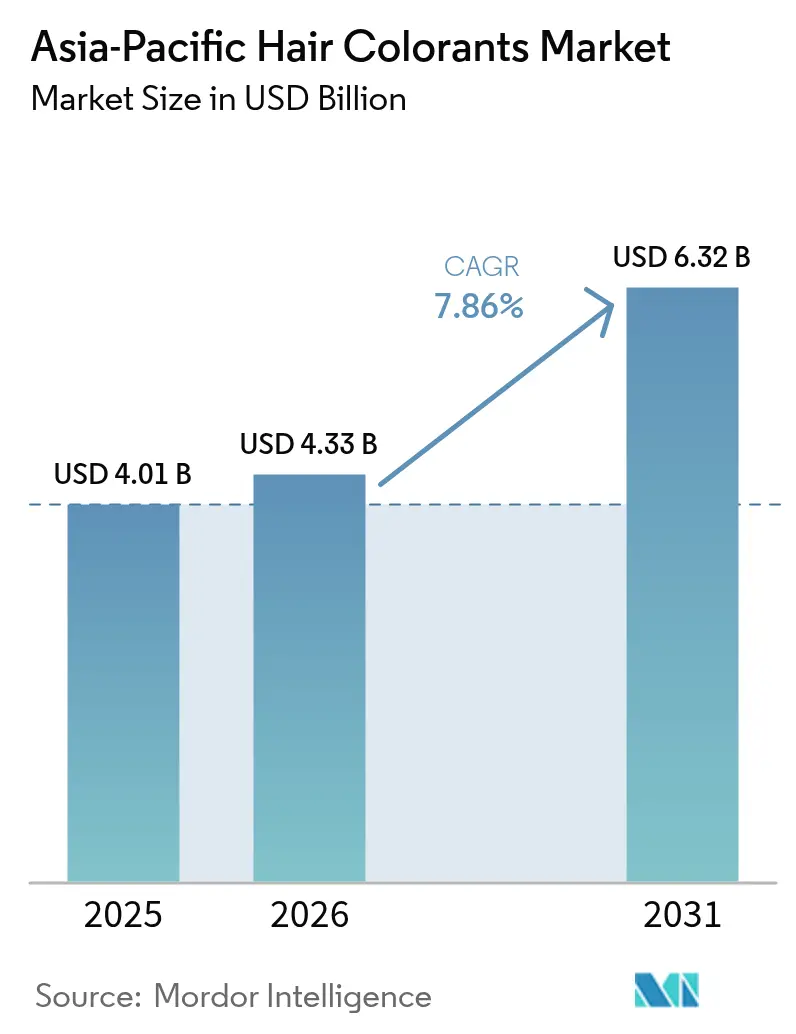

| Taille du marché de l'année de base (2025) | 4.01 Milliards de dollars |

| Taille du Marché (2026) | 4.33 Milliards de dollars |

| Taille du Marché (2031) | 6.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des colorants capillaires en Asie Pacifique par Mordor Intelligence

La taille du marché des colorants capillaires en Asie Pacifique devrait progresser de 4,01 milliards USD en 2025 à 4,33 milliards USD en 2026 et est prévue d'atteindre 6,32 milliards USD d'ici 2031, à un TCAC de 7,86 % sur la période 2026-2031. En Asie du Nord-Est, le vieillissement démographique soutient une demande constante, tandis qu'en Asie du Sud et du Sud-Est, une classe moyenne en plein essor fait valoir son pouvoir d'achat. La technologie comble le fossé entre les salons traditionnels et les applications de beauté à domicile, rendant les solutions de beauté premium plus accessibles à un public plus large. Les consommateurs âgés de 45 ans et plus constituent le socle de la demande de produits de couverture des cheveux blancs, cette tranche démographique recherchant de plus en plus des solutions efficaces et pratiques pour les soins capillaires. Parallèlement, avec la hausse des revenus, les primo-acheteurs en Inde, en Indonésie et au Viêt Nam se tournent vers des formulations sans ammoniaque et à base de plantes, reflétant une préférence croissante pour des produits perçus comme plus sûrs et plus naturels. Des plateformes telles que Douyin, Tmall et Nykaa exploitent les outils d'essayage virtuel en direct et pilotés par l'IA, qui non seulement raccourcissent les cycles de réflexion mais encouragent également l'expérimentation des teintes, entraînant des achats répétés plus fréquents. Ces outils renforcent l'engagement des consommateurs en offrant des expériences personnalisées et en réduisant les hésitations dans la sélection des produits. Au Japon, en Corée du Sud et en Chine, les évolutions réglementaires modifient les stratégies de formulation, au bénéfice des entreprises capables de démontrer rapidement et largement la sécurité et l'efficacité de leurs produits. Cette recalibration réglementaire pousse les marques à innover et à s'adapter rapidement pour maintenir leur conformité et la confiance des consommateurs.

Principaux enseignements du rapport

- Par type, les colorants capillaires permanents ont dominé avec 46,72 % de la part du marché des colorants capillaires en Asie Pacifique en 2025, tandis que les variantes semi-permanentes devraient afficher un TCAC de 9,08 % d'ici 2031.

- Par catégorie, les produits grande consommation représentaient 67,95 % de la taille du marché des colorants capillaires en Asie Pacifique en 2025, tandis que le segment premium est en voie d'atteindre un TCAC de 9,62 % d'ici 2031.

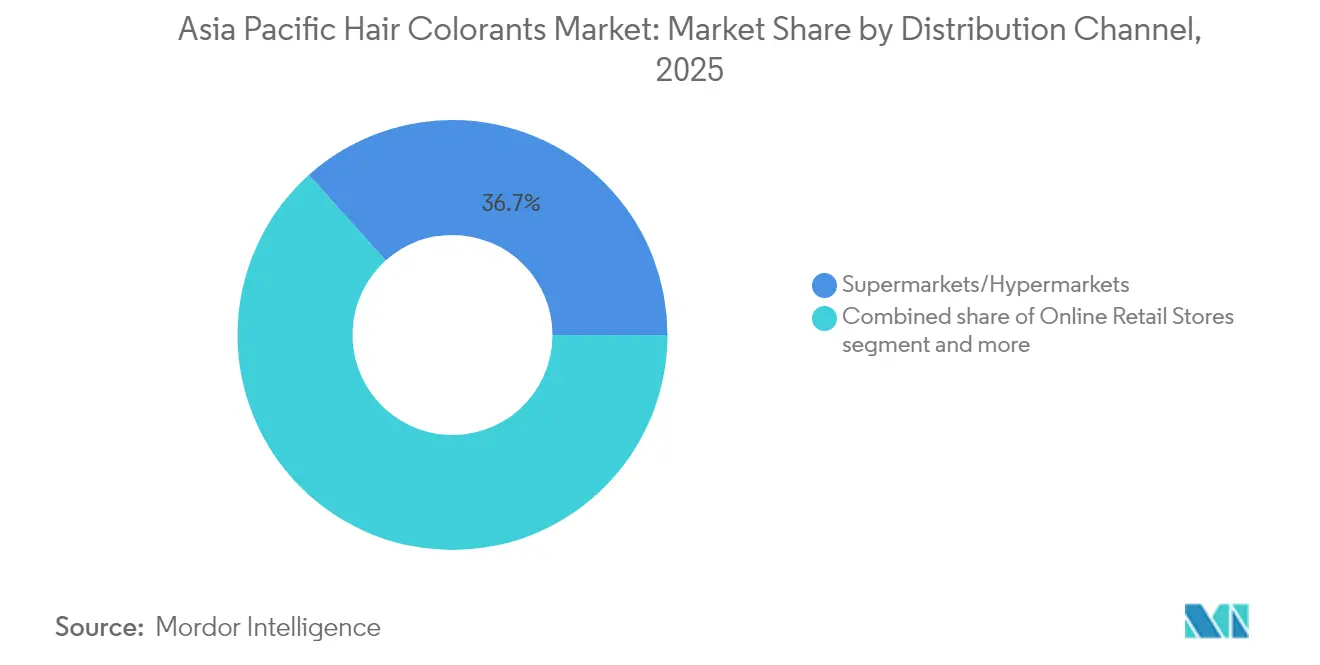

- Par canal de distribution, les supermarchés et hypermarchés ont généré 36,65 % du chiffre d'affaires en 2025, mais la vente au détail en ligne devrait se développer à un TCAC de 8,01 % sur la période 2026-2031.

- Par zone géographique, la Chine détenait une part de 33,85 % en 2025, mais l'Inde est le pays à la croissance la plus rapide avec un TCAC prévu de 10,11 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des colorants capillaires en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des revenus disponibles et prise de conscience de la beauté | +1.8% | Chine, Inde, Indonésie, Viêt Nam, Thaïlande | Moyen terme (2-4 ans) |

| Transition vers des formulations sans ammoniaque et naturelles | +1.5% | Japon, Corée du Sud, zones urbaines de Chine, Inde | Long terme (≥ 4 ans) |

| Développement du commerce électronique et du commerce social | +1.3% | Chine, Inde, Corée du Sud, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Vieillissement de la population à la recherche de solutions de couverture des cheveux blancs | +1.2% | Japon, Corée du Sud, zones urbaines de Chine, Australie | Long terme (≥ 4 ans) |

| Essayage virtuel par IA/RA accélérant les ventes en ligne | +0.9% | Chine, Corée du Sud, Japon, zones urbaines d'Inde | Moyen terme (2-4 ans) |

| Initiative gouvernementale « Make-in-India » en faveur des produits à base de plantes | +0.7% | Inde, avec répercussions au Bangladesh, au Népal | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des revenus disponibles et prise de conscience de la beauté

En 2024, les principales économies d'Asie Pacifique ont enregistré une hausse du revenu disponible par habitant comprise entre 2,1 % et 7,6 %, offrant aux consommateurs de produits de beauté davantage de fonds discrétionnaires. Au Japon et en Corée du Sud, les consommateurs gagnant plus de 30 000 USD investissent de plus en plus dans des produits de couverture des cheveux blancs servant également de soins du cuir chevelu, reflétant une préférence croissante pour des solutions de beauté multifonctionnelles. Parallèlement, de jeunes acheteurs en Indonésie et au Viêt Nam font leur entrée sur le marché avec des sachets économiques, qui constituent un point d'entrée accessible pour les primo-utilisateurs. Une étude régionale auprès des consommateurs a révélé que plus de 50 % des répondants envisageraient de changer de marque pour des produits offrant des bénéfices améliorés pour la santé capillaire, soulignant l'importance croissante de l'innovation dans les attributs des produits. Cela indique aux fabricants l'importance de maintenir une stratégie de prix diversifiée : proposer des références premium pour les seniors aisés qui privilégient la qualité et l'efficacité, tout en offrant des options abordables à bénéfices multiples pour les nouveaux venus en quête de valeur. À mesure que les distributeurs poussent à des gammes de produits localisées alignées sur les niveaux de revenus spécifiques aux villes, une planification efficace de l'assortiment est devenue essentielle pour répondre aux demandes variées de ces segments de consommateurs diversifiés.

Transition vers des formulations sans ammoniaque et naturelles

Les marques, répondant aux préoccupations des consommateurs concernant l'irritation du cuir chevelu causée par l'ammoniaque et son odeur forte, reformulent leurs produits dans les segments premium et grande consommation. En 2024, Godrej Professional Probio a fait ses débuts en proposant une couverture 100 % des cheveux blancs en 43 teintes sans ammoniaque, ciblant spécifiquement les salons qui privilégient le confort et la sécurité de leurs clients. Wella Professionals a lancé Illumina Color, s'appuyant sur la technologie microlumière pour alléger la charge chimique tout en préservant l'éclat de la couleur, séduisant les professionnels à la recherche de solutions à la fois haute performance et douces. Le Japon a promulgué une nouvelle loi sur l'étiquetage, mettant l'accent sur les avertissements relatifs aux tests épicutanés pour les produits contenant de la p-phénylènediamine, poussant davantage le secteur vers des mélanges contenant moins d'irritants pour répondre aux exigences réglementaires et à la demande des consommateurs pour des alternatives plus sûres. En Inde, les chaînes d'approvisionnement pour le henné, l'indigo et l'amla adoptent désormais des certifications ISO et biologiques, signalant une maturation dans l'utilisation des matières premières botaniques et garantissant des normes de qualité et de traçabilité plus élevées. Cependant, le secteur fait face à un défi imminent : les perturbations climatiques susceptibles de réduire les rendements agricoles, entraînant potentiellement une dépendance temporaire aux substituts synthétiques, ce qui pourrait affecter l'orientation du marché vers des formulations naturelles et biologiques.

Développement du commerce électronique et du commerce social

En 2024, la pénétration du commerce électronique de beauté a atteint la Chine, la Corée du Sud et l'Inde, reflétant la préférence croissante des consommateurs pour les plateformes en ligne dans le marché de la beauté. Les sessions de diffusion en direct de Douyin ont démontré le pouvoir des influenceurs, générant un volume brut de marchandises (GMV) de beauté dépassant 500 milliards RMB. Ces sessions illustrent la rapidité avec laquelle les influenceurs peuvent susciter l'intérêt des consommateurs et le convertir en transactions finalisées, soulignant leur rôle essentiel dans l'écosystème de la beauté numérique. Les géants indiens du commerce électronique Nykaa, Amazon et Flipkart proposent désormais plus de 200 marques de colorants capillaires, en fort contraste avec les 20 à 30 références seulement disponibles dans la plupart des supermarchés de second rang, illustrant la grande variété de produits disponibles en ligne. Tandis que les détaillants renforcent leur présence en ligne avec des bornes de correspondance des couleurs en magasin et des services de tests épicutanés pour améliorer l'expérience client, ils reconnaissent que l'engagement numérique soutenu est crucial pour la visibilité et la fidélisation des clients. Toutefois, cette dépendance aux algorithmes des plateformes rend les marques vulnérables, car des changements soudains de classement peuvent réduire drastiquement le trafic et impacter les performances commerciales.

Vieillissement de la population à la recherche de solutions de couverture des cheveux blancs

Le Japon, qui compte plus de 36 millions d'habitants âgés de 65 ans et plus, voit cette tranche démographique privilégier une couverture durable des cheveux gris réduisant la nécessité de réapplications fréquentes, faisant ainsi des soins capillaires un marché clé pour les innovations spécifiques à l'âge.[1]Source : Mizuho Bank, "Perspectives à moyen terme pour l'industrie japonaise", mizuhogroup.com Cette préférence découle du désir de commodité et de produits adaptés à leurs besoins de style de vie. Shiseido, dans le but de répondre à ce public, organise des séminaires de beauté gratuits, présentant l'application de couleur comme une facette intégrante d'une prise en charge holistique de soi. Ces séminaires permettent non seulement d'informer les seniors sur l'utilisation des produits, mais favorisent également un sentiment de communauté et de bien-être. Par ailleurs, en Corée du Sud, avec un RNB par habitant dépassant 36 000 USD en 2024, les consommateurs plus âgés continuent d'être des dépensiers actifs, même en période de ralentissement économique général[2]Source : Ministère de la Culture, des Sports et du Tourisme, "Le RNB par habitant de 36 624 USD en 2024 dépasse celui du Japon et de Taïwan", korea.net. Cette stabilité financière leur permet d'investir dans des produits haut de gamme répondant à leurs besoins spécifiques. Les marques innovent en intégrant des filtres UV, des peptides anti-chute et des hydratants dans leurs offres de couverture des cheveux gris, dans le but de capter des parts de marché sur les catégories de soins capillaires voisines. Ces formulations répondent à la fois aux exigences esthétiques et fonctionnelles, offrant des solutions complètes pour les cheveux vieillissants. Une opportunité stratégique notable émerge dans les modèles d'abonnement, qui promettent des recharges expédiées automatiquement toutes les six semaines, garantissant un engagement durable des consommateurs sans nécessiter de visites en magasin physique. Ce modèle améliore non seulement la commodité, mais favorise également la fidélité à la marque en maintenant une disponibilité constante des produits.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes en matière de sécurité chimique | −0.5% | Japon, Corée du Sud, Chine, ASEAN | Court terme (≤ 2 ans) |

| Préoccupations liées aux allergies et à la sensibilité | −0.3% | Mondial, incidence plus élevée au Japon, en Corée du Sud | Moyen terme (2-4 ans) |

| Colorants contrefaits et issus du marché gris | −0.4% | Chine, Inde, Indonésie, Viêt Nam | Moyen terme (2-4 ans) |

| Perturbations de l'approvisionnement en pigments végétaux liées au climat | −0.2% | Inde, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de sécurité chimique

En 2024, le Japon a modifié sa loi sur les produits pharmaceutiques et les dispositifs médicaux, imposant des avertissements bien visibles en face avant de l'emballage pour les colorants tels que la p-phénylènediamine et la toluène-2,5-diamine[3]Source : Ministère de la Santé, du Travail et des Affaires sociales, « LA PHARMACOPÉE JAPONAISE », mhlw.go.jp. Cette modification a également allongé les délais pour la mise en conformité des étiquetages. Parallèlement, la Corée du Sud a imposé une interdiction sur 15 ingrédients supplémentaires, obligeant les marques locales à reformuler rapidement leurs produits. En Chine, les marques doivent désormais fournir des données d'efficacité in vivo avant de pouvoir formuler des allégations anti-cheveux blancs ou anti-chute sur leurs emballages. Cette exigence peut alourdir les budgets de lancement d'un montant supplémentaire de 50 000 à 200 000 USD par référence et retarder le processus de six à douze mois. Bien que l'ASEAN ait introduit une directive harmonisée pour la reconnaissance mutuelle des évaluations de sécurité, des divergences dans les règles d'étiquetage spécifiques aux langues continuent de perturber les chaînes d'approvisionnement. Par ailleurs, les petites entreprises, souvent dépourvues d'équipes réglementaires dédiées, collaborent de plus en plus avec des fabricants sous contrat. Cette évolution leur permet de répartir les coûts de documentation sur une base de clients plus large.

Colorants contrefaits et issus du marché gris

En 2023, l'Administration nationale de réglementation du marché de Chine a saisi plus de 3 200 cas de cosmétiques contrefaits, dont beaucoup contenaient des métaux lourds non déclarés, représentant des risques sanitaires significatifs pour les consommateurs. En 2024, la Direction centrale des normes de contrôle des drogues et cosmétiques (CDSCO) indienne a saisi des colorants capillaires illégaux d'une valeur de 50 millions INR à Delhi, mettant en évidence les faiblesses dans la surveillance des chaînes d'approvisionnement rurales et les mécanismes d'application. Les produits contrefaits peuvent être proposés à des prix inférieurs de 60 % aux références authentiques, érodant non seulement les flux de revenus mais affectant également gravement la confiance à l'égard de la marque et la fidélité des consommateurs. En réponse, les marques leaders intègrent désormais une authentification par code QR sur leurs emballages pour lutter contre la contrefaçon. Par exemple, le programme pilote de L'Oréal en 2024 à Shanghai permet aux consommateurs de vérifier l'authenticité des produits en quelques secondes, renforçant la transparence et la confiance. Cependant, les actions répressives restent largement réactives : les saisies interviennent généralement après des plaintes de consommateurs, plutôt que de manière préventive avant l'entrée sur le marché. Cette approche réactive prolonge le défi du maintien des prix premium et de la lutte contre le problème plus large des produits contrefaits sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type

En 2025, le marché des colorants capillaires en Asie Pacifique a vu les colorants permanents dominer, représentant 46,72 % du chiffre d'affaires total. Leur attrait généralisé s'explique par une forte préférence pour une couverture durable des cheveux blancs et une tenue de teinte constante, notamment parmi les clients des salons. Des marques comme Wella sont à l'avant-garde, introduisant des formulations avancées telles qu'Illumina Color, qui réduisent le stress chimique et offrent une résistance à la décoloration jusqu'à huit semaines. Ce segment tire profit de sa durabilité et de la confiance des consommateurs matures, qui privilégient souvent la fiabilité et la qualité à l'expérimentation. Les innovations dans cette catégorie mettent de plus en plus l'accent sur la sécurité et les expériences sensorielles, comme la minimisation de l'irritation du cuir chevelu et l'amélioration du processus d'application global. Pourtant, avec des concurrents du milieu de gamme exerçant des pressions tarifaires, les acteurs du marché sont contraints d'investir massivement dans la recherche et le développement pour maintenir leur statut premium et différencier leurs offres dans un paysage concurrentiel.

Les colorants semi-permanents émergent comme le segment à la croissance la plus rapide de la région, avec des projections indiquant un TCAC robuste de 9,08 %. Leur popularité croissante est largement alimentée par la propension de la génération Z aux changements de couleur fréquents, souvent inspirés par les tendances des réseaux sociaux favorisant les teintes pastel et néon. Ces colorants séduisent une tranche démographique plus jeune qui valorise l'expression de soi et la flexibilité, en faisant un choix privilégié pour les transformations temporaires. De plus, des réglementations de conformité plus légères et des barrières d'entrée réduites ont rendu ces colorants plus accessibles, notamment aux jeunes consommateurs et à ceux qui se colorent les cheveux à domicile. Au Japon, des normes d'étiquetage des allergènes plus strictes, ayant particulièrement un impact sur les colorants oxydatifs, réorientent les budgets d'innovation. Les marques se tournent désormais vers des teintures lavables plus douces et non sensibilisantes. Godrej et Hoyu mènent cette transition, proposant des formats sans ammoniaque et à application rapide. Ces innovations non seulement privilégient le confort de l'utilisateur et l'efficacité en termes de temps, mais augmentent également la fréquence d'achat grâce à des produits d'entretien complémentaires, incluant des après-shampooings et des soins conçus pour prolonger la vivacité de la couleur et maintenir la santé des cheveux.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie : Le segment premium progresse malgré la domination de la grande consommation

En 2025, les produits colorants capillaires grande consommation ont dominé le marché de l'Asie Pacifique, captant 67,95 % de la part de marché totale. Cette prédominance est largement attribuée aux consommateurs sensibles aux prix dans les zones rurales de Chine, les villes de second rang en Inde et en Indonésie, où les sachets à moins de 1 USD sont très populaires. Ces options abordables séduisent un large éventail démographique, notamment dans les régions où les revenus disponibles restent limités, en faisant un choix privilégié pour un usage quotidien. Cependant, les consommateurs urbains opèrent un virage notable vers les références premium, attirés par des avantages supplémentaires tels que les soins du cuir chevelu, les ingrédients botaniques et la sélection de teintes pilotée par l'IA. Les grands acteurs, dont L'Oréal Professionnel et Goldwell de Kao, renforcent leur présence en salon en proposant des services et produits exclusifs adaptés à l'évolution des préférences des consommateurs. Pendant ce temps, Amorepacific exploite une technologie avancée d'analyse du cuir chevelu pour justifier les coûts des visites en salon, offrant une expérience personnalisée qui séduit les consommateurs à hauts revenus. De plus, les coûts de conformité réglementaire favorisent la croissance du segment premium, les entreprises trouvant plus facile d'absorber ces dépenses à des niveaux de prix plus élevés, garantissant la qualité et la sécurité des produits.

Les prévisions indiquent que le segment premium surpassera les autres avec un TCAC robuste de 9,62 % d'ici 2031, porté par la hausse des revenus disponibles dans des pays comme le Japon, la Corée du Sud et Singapour. Ce segment surfe également sur la vague des tendances durables, telles que les emballages recyclables et les énergies renouvelables, trouvant un écho auprès des consommateurs soucieux de l'environnement en Australie et aux Philippines. Ces initiatives renforcent non seulement la réputation de la marque, mais répondent également à la demande croissante de produits écologiquement responsables. Les multinationales équilibrent habilement leurs offres pour répondre aux marchés budgétaires et premium. C'est le cas de Procter & Gamble, qui associe harmonieusement les sachets Pantene aux produits salon Wella Professionals, garantissant l'accessibilité aux acheteurs sensibles aux prix tout en maintenant une position dans le segment premium. La contribution croissante aux marges du segment premium souligne son importance stratégique, même si les formats grande consommation continuent de dominer en volume. Cette double approche permet aux entreprises de maximiser leur pénétration du marché tout en répondant à des besoins consommateurs diversifiés.

Par canal de distribution : La vente au détail en ligne perturbe la domination des supermarchés

En 2025, les supermarchés et hypermarchés ont capté la plus grande part du marché, représentant 36,65 % du chiffre d'affaires total. Leur succès repose sur l'attraction d'un fort achalandage et la mise en avant de produits à achat impulsif. Ces points de vente traditionnels restent une référence pour les clients qui privilégient la commodité et les conseils en personne. Cependant, à mesure que les innovations numériques redéfinissent les habitudes d'achat, les chaînes de santé et beauté comme Watsons mènent la charge. En intégrant des outils comme des miroirs d'essayage de couleur, elles fusionnent harmonieusement l'expertise hors ligne avec la facilité en ligne en Asie du Sud-Est. Cela améliore non seulement l'expérience d'achat, mais renforce également la position des supermarchés et hypermarchés face à la vague croissante du commerce électronique.

Les canaux de vente au détail en ligne connaissent la croissance la plus rapide, affichant un TCAC impressionnant de 8,01 %. Cette progression est largement alimentée par l'essor des ventes par diffusion en direct et la capacité à honorer les commandes le jour même depuis des entrepôts régionaux. La Chine se trouve à l'avant-garde de ce boom en ligne. Un catalyseur majeur a été l'introduction par Douyin du paiement en un clic lors des démonstrations de beauté, ce qui a considérablement accru les taux de conversion des ventes en ligne. Pendant ce temps, en Inde, le commerce électronique progresse rapidement, avec des plateformes comme Nykaa qui promeuvent des kits de beauté à domicile. Ces kits, nés lors des confinements liés à la pandémie, incitent désormais les utilisateurs à expérimenter au-delà des limites des salons. Pour faire face aux défis liés aux changements d'algorithmes de plateforme et à la hausse des commissions, les leaders du secteur adoptent des tactiques omnicanales. Celles-ci comprennent des stratégies telles que l'expédition depuis le magasin, le retrait en magasin et les programmes de fidélité multicanaux. En outre, ils veillent au respect des réglementations, notamment en matière de transparence dans le marketing par diffusion en direct.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

En 2025, la Chine représentait 33,85 % du chiffre d'affaires du marché des colorants capillaires en Asie Pacifique, portée par sa population de 1,4 milliard d'habitants et un cadre de commerce électronique bien établi. Cependant, la croissance montre des signes de modération ; L'Oréal a signalé une baisse de 3,1 % de ses ventes en Asie du Nord au cours des neuf premiers mois de 2024, attribuée à un sentiment de consommation plus faible. Des exigences réglementaires plus strictes imposent désormais des preuves cliniques pour les allégations anti-cheveux blancs, augmentant significativement les coûts et les délais. En conséquence, les multinationales optent pour des références spécifiques à chaque pays plutôt que des emballages pan-régionaux. Malgré cela, les données d'exportation révèlent que les fabricants chinois tirent parti des avantages tarifaires du RCEP. Notamment, les exportations de cosmétiques de Guangzhou vers les États membres du RCEP ont augmenté de 72,5 %, atteignant 2,59 milliards RMB en 2023, suggérant que les capacités de production dépassent la demande intérieure.

L'Inde émerge comme le marché à la croissance la plus rapide, avec une projection de croissance à un TCAC de 10,11 %. L'expansion de Godrej d'une valeur de 3,5 milliards INR à Baddi et l'amélioration de Dabur d'une valeur de 2 milliards INR à Jammu devraient stimuler les capacités de production sans ammoniaque et à base de henné. Cependant, des moussons irrégulières en 2024 ont entraîné une réduction des récoltes de henné au Rajasthan, provoquant une hausse à deux chiffres des prix des matières premières. En réponse, les marques diversifient leurs réseaux de fournisseurs dans plusieurs États et explorent des substituts de couverture pour maintenir leurs allégations de produits naturels. Le paysage des fusions et acquisitions est animé, illustré par l'acquisition par Marico d'une participation minoritaire dans Just Herbs et l'investissement de Nykaa dans Dot & Key, signalant un mouvement stratégique vers l'engagement avec les marques émergentes de vente directe aux consommateurs.

Le Japon, la Corée du Sud et l'Australie se distinguent comme des marchés aisés mais vieillissants, offrant des rendements lucratifs pour les innovations premium. Les produits ciblant la couverture des cheveux blancs connaissent une demande accrue, notamment de la part des seniors prêts à investir dans des crèmes à faible odeur promettant une tenue de couleur de huit semaines avec une irritation minimale du cuir chevelu. La prééminence de Shiseido en tant que principale marque étrangère au Japon en 2024 peut être attribuée à ses programmes spécialisés d'éducation en salon destinés aux clients plus âgés. Avec un RNB par habitant dépassant 36 000 USD, la Corée du Sud fait preuve de résilience face aux fluctuations économiques, une caractéristique renforcée par l'utilisation innovante par Amorepacific du diagnostic IA du cuir chevelu pour la vente incitative de soins colorants personnalisés. Le paysage démographique diversifié de l'Australie élargit non seulement les portefeuilles de teintes, mais bénéficie également d'une croissance régulière des volumes grâce aux tendances positives liées à l'immigration. L'Asie du Sud-Est rattrape rapidement son retard, avec l'Indonésie, la Thaïlande et le Viêt Nam qui tirent profit de plateformes de commerce électronique robustes comme Shopee et Lazada. Surfant sur cette vague, la marque chinoise Biqian se fait une place avec des sachets abordables à moins de 3 USD, séduisant le segment jeune soucieux du rapport qualité-prix. Pendant ce temps, aux Philippines et en Malaisie, une conscience environnementale croissante pousse les entreprises à mettre en avant la recyclabilité dans leurs messages, visant une visibilité premium en rayon.

Paysage concurrentiel

Le marché des colorants capillaires en Asie Pacifique affiche une concentration modérée. L'Oréal, Henkel, Kao, Procter & Gamble et Shiseido exploitent leurs importants budgets de recherche et développement, leurs canaux de distribution diversifiés et leur navigation adroite des réglementations pour commander la plus grande part de marché. Témoignage de cet engagement, Henkel a inauguré un centre de recherche et développement d'une valeur de 100 millions CNY à Shanghai en janvier 2024, axé sur la chimie des colorants adaptée aux cheveux plus épais, plus droits et plus foncés d'Asie, tout en assurant une conformité rapide avec les réglementations sur les ingrédients en constante évolution. Pendant ce temps, les multinationales exploitent les innovations de l'IA, avec Beauty Genius de L'Oréal, la stratégie K27 de Kao et SensornoidTM d'Amorepacific menant la charge en matière de correspondance de teintes personnalisée et d'analyses basées sur les données.

Les acteurs régionaux se taillent leur propre espace, entremêlant souvent des récits culturels avec une authenticité botanique. Par exemple, Godrej Consumer Products intègre l'Ayurveda dans sa gamme de colorants capillaires sans ammoniaque, distribuée à travers un vaste réseau de 45 000 salons en Inde. De même, Dabur promeut sa ligne Vatika enrichie au henné à travers des pharmacies et des plateformes de commerce électronique. Amorepacific et Shiseido, quant à eux, capitalisent sur l'attrait mondial de la K-beauté et de la J-beauté, transformant respectivement leur riche patrimoine en stratégie de tarification premium. Pendant ce temps, des marques chinoises disruptives comme Florasis et Perfect Diary misent sur la fierté nationale, proposant des produits à des prix inférieurs à 10 USD sur des plateformes locales, défiant directement les acteurs établis.

Cependant, la forte dépendance du secteur aux algorithmes des plateformes constitue un risque collectif. En 2024, les autorités chinoises ont sévi contre les allégations cosmétiques trompeuses, conduisant des influenceurs à rétracter des recommandations de produits en cours de campagne. Cet incident a mis en lumière le manque d'accès direct de nombreuses marques aux consommateurs. De plus, le problème généralisé de la contrefaçon comprime les marges bénéficiaires, poussant le secteur à explorer des solutions telles que l'authentification par code QR et la technologie de la chaîne de blocs, tout en appelant à une collaboration collective à l'échelle du secteur.

Leaders du secteur des colorants capillaires en Asie Pacifique

L'Oreal SA

Henkel AG & Co. KGaA

Godrej Consumer Products Limited

Kao Corporation

Coty Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Actium Plus (Italie) a lancé Procalp Activ Color+, un colorant capillaire permanent approuvé par les dermatologues, en Inde. Ce produit de pointe garantit des résultats vibrants et durables avec une couverture totale des cheveux blancs, tout en étant doux pour les cuirs chevelus sensibles. Grâce à la technologie avancée Intellicolor™, Procalp Activ Color+ assure une absorption uniforme de la couleur. Il est également enrichi d'ingrédients nourrissants qui renforcent la résistance des cheveux et réduisent la casse.

- Septembre 2025 : Chik Quick Crème Hair Color a offert une teinte vibrante et naturelle avec une couverture complète des cheveux blancs en seulement 10 minutes, simplifiant le processus de coloration. Enrichi des bienfaits de l'amla et du bhringraj, il nourrit tout en colorant. La formule sans ammoniaque garantit une expérience plus douce et est conçue pour une application facile, séduisant ceux qui souhaitent une solution de coloration rapide, efficace et pratique qui privilégie la santé des cheveux.

- Mars 2025 : Paradyes a lancé la première marque de colorant capillaire semi-permanent en Inde, proposant des teintes vives sans produits chimiques, spécialement conçues pour les cheveux indiens. Leur gamme comprend des Teintures Capillaires Brillantes pour un look naturel sans décoloration qui dure plus de 20 lavages, et des Teintures Capillaires Intemporelles pour une couverture permanente à 100 % des cheveux blancs. Sans PPD, ammoniaque ni résorcinol, les formules garantissent une application sûre, enrichie d'infusions d'herbes nourrissantes.

- Novembre 2024 : Indica de CavinKare a lancé Indica Natural and Nourish Crème Hair Color, marquant son entrée dans le segment des colorants capillaires en crème. Ce produit se distingue par une formule à faible teneur en colorants chimiques pour une expérience de coloration plus saine. Proposé à Rs. 15, il promet une couverture à 100 % des cheveux blancs dans des teintes telles que Noir Naturel, Brun Foncé et Bordeaux. Enrichi d'huiles nourrissantes telles que l'oignon, l'argan et la noix de coco, il séduit les consommateurs indiens soucieux de la beauté durable.

Périmètre du rapport sur le marché des colorants capillaires en Asie Pacifique

Les colorants capillaires sont un groupe de produits commerciaux capables de modifier la couleur des cheveux dans une large gamme de tons et de teintes, allant du blond très clair au noir et tout ce qui se situe entre les deux, y compris les nuances dorées cendrées, rousses, acajou, violettes, etc. Le type de produit, le canal de distribution et les segments géographiques du marché des colorants capillaires en Asie Pacifique. En fonction du type de produit, le marché est segmenté en décolorants, produits d'éclaircissement, colorants permanents, colorants semi-permanents et autres colorants capillaires. En fonction du canal de distribution, le marché est segmenté en supermarchés et hypermarchés, épiceries de proximité, grands magasins, pharmacies et parapharmacies, détaillants spécialisés, vente au détail en ligne et autres. En fonction du pays, le marché est segmenté en Chine, Inde, Japon, Australie et reste de l'Asie Pacifique. Le rapport propose la taille du marché et les prévisions en valeur (millions USD) pour les segments ci-dessus.

| Décolorants |

| Produits d'éclaircissement |

| Colorants permanents |

| Colorants semi-permanents |

| Colorants temporaires |

| Grande consommation |

| Premium |

| Magasins de santé et de beauté |

| Supermarchés/Hypermarchés |

| Boutiques en ligne |

| Autres canaux de distribution |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Malaisie |

| Corée du Sud |

| Thaïlande |

| Viêt Nam |

| Reste de l'Asie Pacifique |

| Par type | Décolorants |

| Produits d'éclaircissement | |

| Colorants permanents | |

| Colorants semi-permanents | |

| Colorants temporaires | |

| Par catégorie | Grande consommation |

| Premium | |

| Par canal de distribution | Magasins de santé et de beauté |

| Supermarchés/Hypermarchés | |

| Boutiques en ligne | |

| Autres canaux de distribution | |

| Pays | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Corée du Sud | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des colorants capillaires en Asie Pacifique en 2026 et à quel rythme croît-il ?

Le marché s'établit à 4,33 milliards USD en 2026 et devrait atteindre 6,32 milliards USD d'ici 2031, enregistrant un TCAC de 7,86 %.

Quel type de produit connaît la croissance la plus rapide ?

Les colorants capillaires semi-permanents affichent la croissance la plus rapide avec un TCAC prévu de 9,08 % d'ici 2031, les jeunes acheteurs privilégiant les teintes tendance et les formats lavables.

Pourquoi l'Inde est-elle considérée comme le marché à la croissance la plus attractive ?

Les incitations gouvernementales en faveur de la fabrication à base de plantes, la hausse des revenus disponibles et la pénétration rapide du commerce électronique soutiennent un TCAC de 10,11 % d'ici 2031.

Comment les réglementations affectent-elles le développement des produits ?

Des règles plus strictes en matière de sécurité et d'efficacité au Japon, en Corée du Sud et en Chine prolongent les délais de lancement jusqu'à 12 mois et augmentent les coûts de formulation, favorisant les entreprises disposant d'une solide infrastructure de conformité.

Dernière mise à jour de la page le: