Taille et part du marché des soins capillaires en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 34.87 Milliards de dollars |

| Taille du Marché (2026) | 36.32 Milliards de dollars |

| Taille du Marché (2031) | 44.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.16% CAGR |

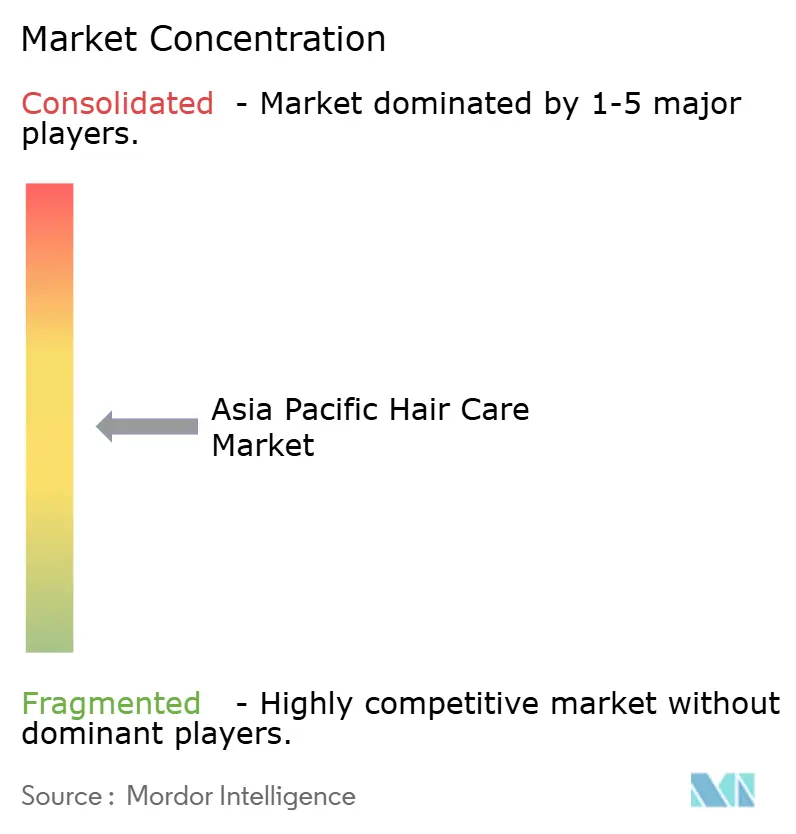

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soins capillaires en Asie Pacifique par Mordor Intelligence

La taille du marché des soins capillaires en Asie Pacifique devrait croître de 34,87 milliards USD en 2025 à 36,32 milliards USD en 2026, avec des prévisions atteignant 44,53 milliards USD d'ici 2031, soit un TCAC de 4,16 % sur la période 2026-2031. Cette trajectoire de croissance reflète l'évolution des préférences des consommateurs de la région vers des formulations premium et des produits multifonctionnels qui traitent la santé du cuir chevelu parallèlement aux besoins traditionnels de nettoyage. Les perspectives de croissance témoignent de la premiumisation, de l'adoption de produits multifonctionnels et d'un pivot accéléré vers des solutions axées sur la santé du cuir chevelu. La Chine détient la plus grande part des revenus régionaux, soutenue par la hausse des revenus disponibles et des écosystèmes de commerce numérique sophistiqués. La Corée du Sud est le marché national à la croissance la plus rapide, grâce à de solides compétences en innovation et à l'influence culturelle de la K-beauté. La dynamique des catégories est la plus visible dans les après-shampooings, les traitements ciblés sur le cuir chevelu et les lignes de coiffage de qualité professionnelle qui répondent aux défis liés à l'humidité et à la pollution. La distribution continue de migrer vers le canal en ligne, avec le commerce social et les recommandations pilotées par l'IA qui redéfinissent la découverte de produits. La pression réglementaire concernant les microplastiques et les déchets d'emballage catalyse l'innovation dans les ingrédients biodégradables et les formats recyclables, tandis que l'activité brevétaire dans les cosmétiques anti-chute capillaire connaît une progression marquée.

Points clés du rapport

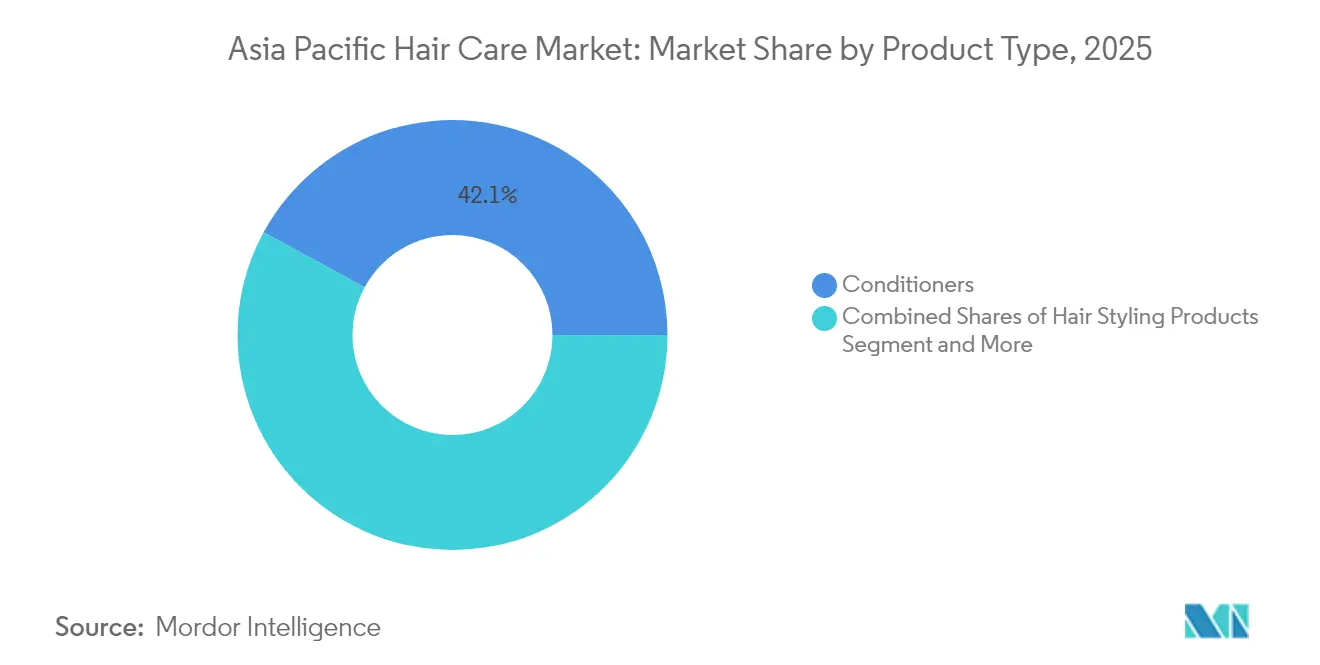

- Par type de produit, les après-shampooings ont représenté 42,08 % des revenus en 2025 ; les produits de coiffage capillaire devraient progresser à un TCAC de 5,03 % jusqu'en 2031.

- Par catégorie, les formulations conventionnelles ont représenté 78,30 % de la part de marché des soins capillaires en Asie Pacifique en 2025, tandis que les gammes naturelles et biologiques progressent à un TCAC de 6,33 % jusqu'en 2031.

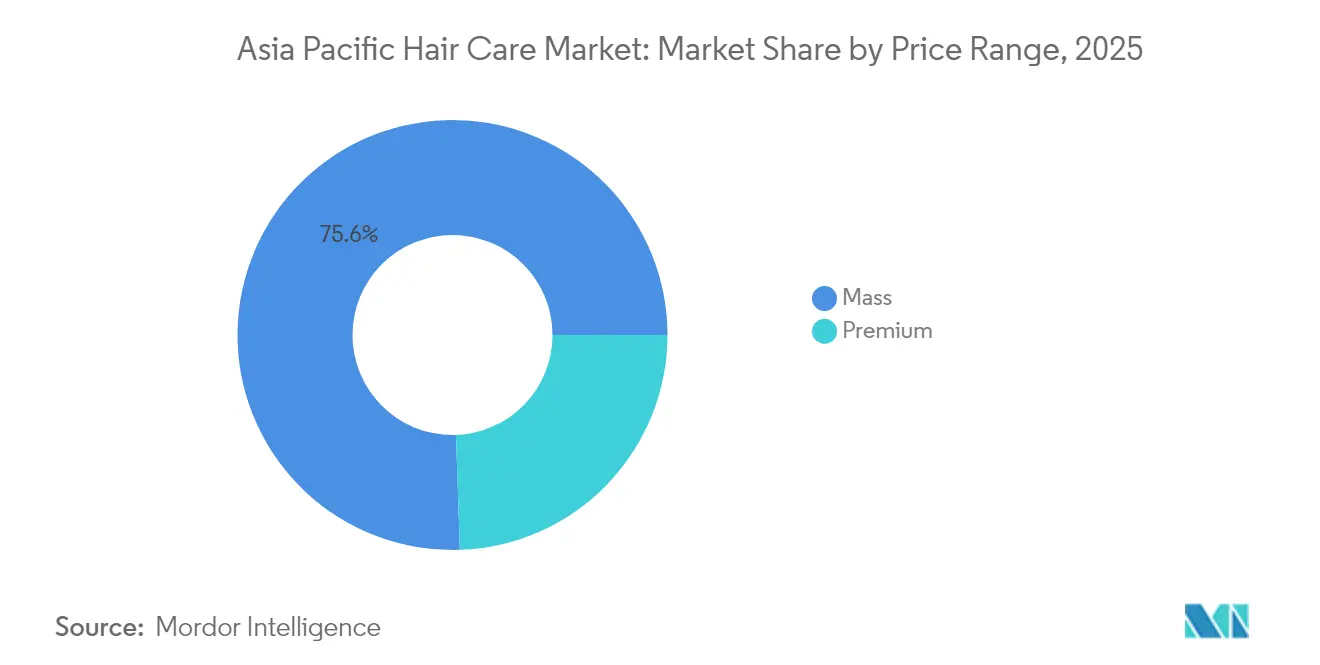

- Par gamme de prix, le segment grande consommation a représenté 75,55 % de la taille du marché des soins capillaires en Asie Pacifique en 2025 ; les offres premium devraient progresser à un TCAC de 5,74 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés détenaient 33,22 % de part de marché en 2025 ; les magasins de vente au détail en ligne devraient croître à un TCAC de 6,42 % jusqu'en 2031.

- Par géographie, la Chine a contribué à hauteur de 35,62 % des revenus régionaux en 2025 ; la Corée du Sud est sur la voie d'un TCAC de 5,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des soins capillaires en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence pour les ingrédients naturels et biologiques | +1.2% | Mondial, plus fort en Australie, au Japon et à Singapour | Moyen terme (2-4 ans) |

| Demande de solutions pour la santé du cuir chevelu et les pellicules | +1.5% | Chine, Inde, Japon - marchés principaux | Court terme (≤ 2 ans) |

| Tendances de promotion sur les réseaux sociaux et par les influenceurs | +0.8% | Corée du Sud, Thaïlande, centres urbains de Singapour | Court terme (≤ 2 ans) |

| Solutions de soins capillaires multifonctionnelles innovantes | +1.1% | Japon, Corée du Sud, Chine urbaine | Moyen terme (2-4 ans) |

| Popularité croissante des colorants capillaires | +0.7% | Japon, Corée du Sud, marchés APAC urbains | Moyen terme (2-4 ans) |

| Croissance des soins capillaires premium et des produits de luxe | +1.0% | Chine, Japon, Australie, Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence pour les ingrédients naturels et biologiques

La demande des consommateurs pour des formulations de soins capillaires naturelles et biologiques redéfinit les stratégies de développement de produits à travers l'Asie Pacifique. Cette préférence découle d'une prise de conscience croissante des risques liés aux ingrédients synthétiques et d'une affinité culturelle pour les remèdes botaniques traditionnels, notamment sur des marchés comme l'Inde et la Thaïlande où les formulations ayurvédiques et à base de plantes bénéficient d'une tarification premium. Le Japon est en tête des dépenses de soins capillaires par habitant à l'échelle mondiale, avec 5 470 JPY annuellement, et plus de 40 % des consommateurs privilégient les ingrédients naturels dans leurs décisions d'achat. La tendance accélère l'adoption des ingrédients fermentés, des entreprises comme Wella intégrant du squalane de haute pureté provenant d'applications de soins de la peau dans les traitements capillaires pour répondre aux besoins de reconstitution lipidique. Les cadres réglementaires en Australie et en Nouvelle-Zélande favorisent de plus en plus les formulations biologiques certifiées, créant des avantages concurrentiels pour les marques qui obtiennent les certifications COSMOS, ECOCERT ou ACO tout en maintenant des normes de performance comparables aux alternatives conventionnelles.

Demande de solutions pour la santé du cuir chevelu et les pellicules

Le segment des soins du cuir chevelu connaît une croissance sans précédent à mesure que les consommateurs adoptent des philosophies de traitement du « cuir chevelu comme peau », portées par une sensibilisation croissante à la santé du microbiome du cuir chevelu et à son impact sur la qualité capillaire. Le marché premium des soins du cuir chevelu en Chine a progressé de 190 % pour dépasser 33 milliards RMB, avec le lancement par Unilever de la marque CLEAR intégrant la gamme SCALPCEUTICALS PRO RANGE dotée de trois technologies brevetées ciblant la réparation du cuir chevelu au niveau cellulaire. Ce changement reflète une compréhension plus approfondie par les consommateurs du rôle de la santé du cuir chevelu dans la prévention de la chute des cheveux, avec près de 90 % de la population chinoise signalant des problèmes capillaires ou de cuir chevelu selon le Livre blanc national sur la santé du cuir chevelu de 2023. L'innovation se concentre sur la combinaison d'actifs anti-pelliculaires traditionnels comme le disulfure de sélénium avec des systèmes d'administration avancés et des technologies de réparation de la barrière du cuir chevelu. La tendance est particulièrement marquée chez les populations vieillissantes, où les préoccupations liées à la chute des cheveux post-COVID ont stimulé la demande de traitements préventifs du cuir chevelu qui traitent l'effluvium télogène et les problèmes d'amincissement capillaire liés au stress.

Tendances de promotion sur les réseaux sociaux et par les influenceurs

La transformation du marketing numérique modifie fondamentalement les modes de découverte et d'achat dans le domaine des soins capillaires, avec 60 % des consommateurs d'Asie Pacifique utilisant les réseaux sociaux pour découvrir des produits et 46 % s'engageant dans des expériences d'achat en livestream. L'utilisation d'Instagram parmi les acheteurs de produits de beauté atteint 80 % quotidiennement au Japon, tandis que 62 % se tournent vers les influenceurs pour de nouvelles recommandations de produits, créant de puissants effets d'amplification pour les marques qui maîtrisent l'intégration du commerce social. Le marché de la beauté en Chine, dont les prévisions atteignent 78 milliards USD d'ici 2025, repose de plus en plus sur les plateformes Douyin et XiaohongShu, où le livestreaming représente environ 10 % des ventes de commerce électronique d'ici 2022. L'influence de la beauté coréenne s'étend au-delà des soins de la peau jusqu'aux soins capillaires, la dynamique du marché de la K-beauté favorisant l'adoption de routines capillaires multi-étapes et la transparence des ingrédients. La preuve sociale via le contenu généré par les utilisateurs et les avis authentiques est devenue essentielle pour la crédibilité des marques, en particulier auprès des consommateurs de la génération Z et des millennials qui privilégient les marques ayant des engagements sociaux et environnementaux.

Solutions de soins capillaires multifonctionnelles innovantes

La convergence des technologies de soins de la peau et des soins capillaires crée de nouvelles catégories de produits qui répondent à de multiples préoccupations dans des formulations uniques, en réponse à la demande des consommateurs pour des routines simplifiées et des propositions de valeur améliorées. Les consommateurs d'Asie Pacifique privilégient de plus en plus les cosmétiques multifonctionnels, avec 57 % dans la région considérant les produits multi-bénéfices comme offrant un bon rapport qualité-prix selon l'enquête consommateurs GlobalData T3 2024. Les exemples d'innovations incluent le shampooing L'Oréal Paris Elseve 72H Moisture Filling en Malaisie intégrant de l'acide hyaluronique pour l'hydratation du cuir chevelu, et des formulations anti-pelliculaires combinant l'acide salicylique avec la piroctone olamine pour une efficacité à double action. La marque Grabity de la startup coréenne Polyphenol Factory illustre cette tendance avec la technologie LiftMax 308 offrant une augmentation immédiate de 140 % du volume capillaire tout en apportant des bénéfices anti-chute grâce à des complexes polyphénoliques. L'approche s'étend aux innovations d'emballage, avec des marques adoptant des formats solides et des formulations sans eau qui combinent les avantages en matière de durabilité avec des systèmes d'administration d'actifs concentrés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des routines de soins capillaires minimalistes | -0.9% | Japon, Corée du Sud, Australie urbaine | Court terme (≤ 2 ans) |

| Préoccupations croissantes concernant les additifs chimiques | -0.7% | Australie, Nouvelle-Zélande, Singapour | Moyen terme (2-4 ans) |

| Préoccupations environnementales liées aux déchets d'emballage et aux microplastiques | -1.1% | Malaisie, Thaïlande, Indonésie, Philippines | Moyen terme (2-4 ans) |

| Forte propension au changement de marque et faible fidélité | -0.5% | Chine, Inde, marchés émergents d'Asie Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence des routines de soins capillaires minimalistes

Le mouvement de la beauté minimaliste remet en question les routines de soins capillaires multi-étapes traditionnelles, en particulier sur les marchés matures où les consommateurs simplifient leurs soins quotidiens pour se concentrer sur moins de produits de meilleure qualité. Cette tendance reflète des changements de mode de vie plus larges vers une consommation responsable et l'efficacité temporelle, les consommateurs japonais adoptant de plus en plus des routines rationalisées malgré les traditions de beauté historiquement complexes du pays. Le changement impacte différemment les catégories de produits, les combinaisons basiques de shampooing et d'après-shampooing gagnant la faveur par rapport aux traitements spécialisés, aux sérums et aux produits coiffants. Les marques répondent en développant des formulations concentrées qui offrent de multiples bénéfices en une seule application, bien que cette approche risque la banalisation et la pression sur les marges. La tendance est particulièrement prononcée chez les jeunes générations qui privilégient l'authenticité et la durabilité plutôt que des routines élaborées, créant des défis pour les marques qui ont construit des portefeuilles autour de régimes étape par étape. Les pressions économiques sur certains marchés amplifient cette tendance, les consommateurs cherchant de la valeur par la consolidation des produits plutôt que par des prix premium pour des solutions spécialisées.

Préoccupations environnementales liées aux déchets d'emballage et aux microplastiques

Les réglementations environnementales ciblant les emballages cosmétiques et les ingrédients microplastiques créent des coûts de conformité et des pressions de reformulation sur les marchés d'Asie Pacifique. Les pays d'Asie du Sud-Est font face à une grave contamination par les microplastiques, des études montrant que la Malaisie, la Thaïlande et les Philippines se trouvent dans les catégories « danger » ou « danger extrême » pour les indices de risque polymère en raison des contributions des produits de soins personnels. La seule ville de Hô Chi Minh-Ville au Viêt Nam libère environ 1,3 milliard de microbilles annuellement à partir de gommages pour le visage et le corps, malgré une attention réglementaire croissante à la pollution plastique marine. Les restrictions sur les microplastiques de l'Union européenne, qui éliminent progressivement les microbilles plastiques jusqu'en 2027-2035, influencent les cadres réglementaires d'Asie Pacifique et forcent la reformulation vers des alternatives biodégradables comme l'alginate, le chitosane et les substituts à base de PLA. La conformité aux cadres de Responsabilité Élargie du Producteur nécessite des investissements significatifs dans le développement d'emballages durables, l'infrastructure de recyclage et la transparence de la chaîne d'approvisionnement, créant des barrières pour les petites marques tout en favorisant les acteurs établis disposant des ressources nécessaires pour naviguer dans des paysages réglementaires complexes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les après-shampooings dominent le marché tandis que les innovations de coiffage s'accélèrent

Les après-shampooings détiennent 42,08 % de part de marché en 2025, reflétant leur rôle essentiel dans les routines de soins capillaires en Asie Pacifique où l'humidité et la pollution créent des besoins accrus pour des formulations protectrices et réparatrices. Cette domination découle des préférences culturelles pour des textures capillaires lisses et faciles à coiffer, ainsi que d'une sensibilisation croissante aux bénéfices de la protection cuticule dans les climats tropicaux. Les produits de coiffage capillaire émergent comme le segment à la croissance la plus rapide avec un TCAC de 5,03 % jusqu'en 2031, portés par des formulations de qualité professionnelle pénétrant les marchés de consommation et par une demande croissante pour des technologies de fixation résistantes à l'humidité. L'introduction par Noveon du polymère Fixate Superhold illustre cette tendance, offrant une résistance supérieure à l'humidité spécifiquement pour les marchés asiatiques où les conditions de forte humidité défient les polymères coiffants traditionnels.

Le shampooing maintient une position stable sur le marché malgré les pressions de banalisation, avec une innovation axée sur des formulations spécialisées comme la gamme CLEAR SCALPCEUTICALS PRO RANGE d'Unilever dotée de technologies brevetées au disulfure de sélénium et à la piroctone olamine. Les produits de traitement contre la chute des cheveux bénéficient du vieillissement démographique et des préoccupations capillaires liées au stress, en particulier sur des marchés comme la Corée où les dépôts de brevets pour les cosmétiques anti-chute capillaire sont en tête mondiale avec 42,9 % des demandes totales. Les colorants capillaires connaissent une croissance modérée à mesure que les consommateurs recherchent des résultats de salon à domicile, avec des innovations comme la teinture permanente induite par la lumière solaire utilisant la polydopamine offrant des alternatives écologiques aux processus chimiques conventionnels. Les autres types de produits, notamment les sprays, gels, sérums et masques, captent une part de marché croissante grâce à un positionnement multifonctionnel et à l'intégration d'ingrédients premium.

Par catégorie : les produits conventionnels dominent malgré la croissance du naturel

La catégorie conventionnelle/synthétique maintient 78,30 % de part de marché en 2025, soutenue par des chaînes d'approvisionnement établies, des profils d'efficacité prouvés et des avantages en termes de coût qui séduisent les consommateurs sensibles aux prix sur les marchés émergents d'Asie Pacifique. Cependant, les alternatives naturelles/biologiques progressent à un TCAC de 6,33 % jusqu'en 2031, portées par une conscience environnementale croissante et des préférences culturelles pour les ingrédients botaniques traditionnels. Cette croissance reflète un positionnement réussi des formulations naturelles comme des alternatives premium plutôt que comme des substituts directs, permettant aux marques de réaliser des marges plus élevées tout en répondant aux préoccupations en matière de durabilité. L'Australie et le Japon sont en tête de l'adoption des produits naturels, avec plus de 40 % des consommateurs japonais privilégiant les ingrédients naturels malgré l'industrie de la beauté historiquement axée sur le synthétique du pays.

L'innovation dans les formulations naturelles intègre de plus en plus des applications biotechnologiques, notamment des ingrédients fermentés et des technologies à base de cellules souches végétales qui offrent des performances comparables aux alternatives synthétiques. Le marché du shampooing biologique cible spécifiquement l'Asie Pacifique comme la région à la croissance la plus rapide en raison de l'affinité culturelle pour les ingrédients à base de plantes et ayurvédiques, en particulier en Inde et en Thaïlande où la médecine traditionnelle influence les préférences des consommateurs. Les cadres réglementaires sur les marchés développés favorisent les formulations biologiques certifiées, créant des avantages concurrentiels pour les marques qui obtiennent les certifications COSMOS, ECOCERT ou régionales tout en maintenant les normes d'efficacité. L'évolution de la catégorie suggère un marché bifurqué où les produits conventionnels servent les besoins du marché de masse tandis que les alternatives naturelles captent les segments premium et les populations soucieuses de l'environnement.

Par gamme de prix : la stabilité du marché de masse soutient l'expansion premium

Les produits grande consommation détiennent 75,55 % de part de marché en 2025, offrant des solutions de soins capillaires accessibles à différents niveaux de revenus et maintenant une croissance en volume grâce à l'expansion démographique et aux tendances d'urbanisation. Ce segment bénéficie de réseaux de distribution établis, d'économies d'échelle dans la fabrication et d'une notoriété de marque construite sur des décennies de présence sur le marché. Les produits premium s'accélèrent à un TCAC de 5,74 % jusqu'en 2031, reflétant la hausse des revenus disponibles, le vieillissement démographique en quête de solutions avancées et les tendances de premiumisation qui favorisent les formulations axées sur l'efficacité par rapport aux produits de nettoyage basiques.

Le segment premium intègre de plus en plus des technologies avancées comme la personnalisation assistée par l'IA, les actifs dérivés de la biotechnologie et les formulations de qualité clinique qui justifient des prix plus élevés grâce à une efficacité démontrée. Les consommateurs japonais sont en tête des dépenses mondiales de soins capillaires par habitant avec 5 470 JPY annuellement, créant un marché sophistiqué pour les innovations premium qui combinent des ingrédients traditionnels avec des systèmes d'administration modernes. Les marques coréennes comme Polyphenol Factory's Grabity démontrent un positionnement premium grâce à des technologies brevetées et à une validation clinique, atteignant des prix sur le marché secondaire jusqu'à 190 USD par flacon en raison d'une disponibilité limitée et de performances prouvées. La segmentation par prix reflète la maturité du marché où les consommateurs différencient de plus en plus entre les besoins fonctionnels basiques et les solutions de traitement avancées.

Par canal de distribution : la transformation numérique accélère l'évolution du commerce de détail

Les supermarchés et hypermarchés maintiennent 33,22 % de part de marché en 2025, s'appuyant sur une présence physique étendue, des prix compétitifs et des facteurs de commodité qui répondent aux comportements d'achat réguliers. Ces canaux bénéficient d'un fort trafic de clientèle, d'opportunités d'achat impulsif et de la capacité à présenter des gammes de produits via des présentoirs et des promotions en magasin. Les magasins de vente au détail en ligne émergent comme le canal à la croissance la plus rapide avec un TCAC de 6,42 % jusqu'en 2031, portés par l'adoption numérique, les recommandations personnalisées et les modèles d'abonnement qui améliorent la fidélisation des clients. Ce changement reflète l'évolution des comportements des consommateurs où 46 % utilisent les achats en ligne pour de meilleures offres et 40 % acceptent les recommandations de produits assistées par l'IA.

L'intégration du commerce social transforme l'efficacité du commerce de détail en ligne, avec le livestreaming représentant 46 % des conversions d'achat et les épingles d'achat générant 45 % des ventes influencées par les réseaux sociaux sur les marchés d'Asie Pacifique. Les magasins spécialisés maintiennent leur pertinence grâce aux conseils d'experts, à la sélection de produits premium et aux services expérientiels que les canaux en ligne ne peuvent pas reproduire, en particulier pour les traitements de haute valeur et les produits de qualité professionnelle. L'évolution des canaux crée des opportunités pour les marques qui maîtrisent les stratégies omnicanal, combinant les points de contact physiques avec la commodité numérique et les capacités de personnalisation. Les réglementations du commerce électronique en Indonésie exigeant que les produits importés se conforment à la notification locale et à la certification halal avant la vente en ligne illustrent la complexité réglementaire que les marques doivent naviguer dans leur expansion numérique.

Analyse géographique

La Chine détient 35,62 % de part de marché en 2025, représentant le plus grand marché national avec des revenus projetés de 60,7 milliards USD et comptant pour près de 70 % de la croissance régionale en Asie Pacifique jusqu'en 2025. Le marché bénéficie de la hausse des revenus disponibles, des tendances de premiumisation et d'une infrastructure de commerce numérique sophistiquée qui permet l'intégration du livestreaming et du commerce social. La Corée du Sud s'accélère comme le marché à la croissance la plus rapide avec un TCAC de 5,76 % jusqu'en 2031, portée par le leadership en innovation dans la technologie de beauté, les solides performances à l'exportation et l'influence culturelle qui étend les tendances de la K-beauté à travers la région.

Le Japon maintient une présence significative sur le marché malgré les vents contraires démographiques, avec les dépenses par habitant les plus élevées au monde créant des opportunités pour les formulations premium et anti-âge. L'Inde et les marchés d'Asie du Sud-Est, notamment la Thaïlande, Singapour et les Philippines, représentent des opportunités de croissance émergentes où l'urbanisation, la hausse des revenus et la conscience croissante de la beauté stimulent l'expansion du marché. L'Australie et la Nouvelle-Zélande offrent une dynamique de marché développé avec un accent sur les formulations naturelles et biologiques, la conformité réglementaire et les références en matière de durabilité qui influencent les tendances régionales plus larges.

La distribution géographique reflète différentes étapes de maturité du marché, allant de l'écosystème sophistiqué de commerce numérique de la Chine aux marchés émergents où le développement de l'infrastructure de base soutient la croissance en volume. L'environnement réglementaire du Viêt Nam illustre l'évolution du paysage de conformité, avec les préoccupations liées aux microplastiques qui stimulent le développement de politiques pouvant influencer les exigences de formulation des produits à travers la région. La région Asie Pacifique présente des disparités significatives dans le développement du marché, avec des pays comme le Japon et la Corée du Sud montrant des réseaux de distribution avancés et une intégration numérique poussée, tandis que des nations comme l'Indonésie et les Philippines se concentrent sur l'expansion de leur infrastructure de commerce de détail de base. Ces variations de marché créent des opportunités et des défis distincts pour les acteurs du secteur, nécessitant des stratégies adaptées à chaque segment géographique.

Paysage réglementaire

Les produits capillaires en Asie-Pacifique fonctionnent en grande partie dans le cadre de la directive cosmétique de l'ASEAN (ACD) et de ses transpositions nationales, qui définissent les exigences en matière d'ingrédients, d'étiquetage et de notification. Sur les marchés de l'ASEAN, les mises à jour de 2026 des annexes de l'ACD (couvrant les substances interdites/restreintes, les filtres UV, les conservateurs et les colorants) et les circulaires nationales telles que la circulaire NPRA n° 1/2026 de la Malaisie et la circulaire n° 2026-0001 de la FDA des Philippines renforcent la nécessité d'une gestion continue de la conformité des formules et des allégations, en particulier pour les colorants et les systèmes conservateurs utilisés dans les shampooings, après-shampooings et traitements du cuir chevelu.

La Chine reste un point d'ancrage réglementaire majeur pour la région, l'Administration nationale des produits médicaux (NMPA) ayant publié plusieurs mesures en 2026 qui affectent l'innovation et le commerce transfrontalier. L'annonce n° 48 de 2026 de la NMPA met à jour les normes de sécurité et techniques pour les cosmétiques avec des limites de substances nouvelles ou révisées (en vigueur à partir du 1er juillet 2026), tandis que l'annonce n° 59 de 2026 de la NMPA révise les exigences d'enregistrement et de dépôt pour les nouveaux ingrédients cosmétiques (en vigueur à partir du 15 juillet 2026). Du côté commercial, l'Administration générale des douanes (GACC) a publié l'annonce n° 61 de 2026 pour normaliser les exigences d'inspection et de quarantaine pour les cosmétiques importés et exportés (en vigueur à partir du 1er décembre 2026), accentuant l'importance de la préparation documentaire pour les entreprises desservant la Chine via des pôles de fabrication régionaux.

Paysage concurrentiel

Le marché des soins capillaires en Asie Pacifique présente une fragmentation modérée, créant un espace pour que les multinationales établies et les acteurs régionaux innovants puissent rivaliser grâce à des stratégies différenciées. Les leaders du marché exploitent les avantages de l'échelle mondiale en matière d'investissement en R&D, de conformité réglementaire et de développement du réseau de distribution, tandis que les entreprises émergentes exploitent des opportunités de niche grâce à des formulations spécialisées, des modèles directs aux consommateurs et une personnalisation par la technologie.

L'activité brevétaire révèle des domaines de concentration stratégique, la Corée étant en tête des dépôts mondiaux de cosmétiques anti-chute capillaire avec 42,9 % de part, indiquant un investissement substantiel en R&D dans les ingrédients fonctionnels et les applications biotechnologiques qui remettent en question les approches traditionnelles. L'adoption de la technologie redéfinit la dynamique concurrentielle, avec les diagnostics assistés par l'IA, les plateformes de formulation personnalisée et l'intégration du commerce social devenant des capacités essentielles pour le succès sur le marché.

Des entreprises comme Opal Cosmetics Group illustrent cette évolution grâce à des approches de « Skinification » assistées par l'IA qui fournissent une analyse personnalisée du cuir chevelu et des recommandations de produits, tandis que des startups coréennes comme Polyphenol Factory atteignent un positionnement premium grâce à des technologies polyphénoliques brevetées et à une validation clinique. Des opportunités existent dans les solutions d'emballage durables, les formulations sans microplastiques et les actifs dérivés de la biotechnologie qui répondent aux pressions réglementaires tout en offrant des performances supérieures. Le paysage concurrentiel récompense de plus en plus les entreprises qui combinent l'innovation scientifique avec les références en matière de durabilité et l'expertise en marketing numérique, créant des barrières pour les acteurs traditionnels qui s'appuient uniquement sur l'héritage de la marque et l'échelle de distribution.

Leaders du secteur des soins capillaires en Asie Pacifique

L'Oréal S.A.

Kao Corporation

Procter & Gamble

Unilever

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La santé du cuir chevelu et les solutions fonctionnelles pour cheveux et cuir chevelu continuent d'ouvrir un espace premium en Asie-Pacifique, soutenues par une incidence visible des problèmes des consommateurs et une activité soutenue des marques. La Chine constitue un point d'ancrage de la demande, le marché premium des soins du cuir chevelu ayant progressé de 190 % pour atteindre plus de 33 milliards de RMB, et près de 90 % de la population déclarant des problèmes de cheveux ou de cuir chevelu selon le Livre blanc national 2023 sur la santé du cuir chevelu, ce qui pousse les marques vers des régimes anti-pelliculaires, anti-chute et à positionnement microbiome à plus haute efficacité. Parallèlement, la région absorbe des exigences de conformité plus strictes pour les catégories à plus haut risque telles que les colorants capillaires, notamment la directive du CDSCO indien de juin 2026 exigeant que les produits colorants pour cheveux respectent les spécifications BIS (y compris IS 4707 Parties 1 et 2) en matière de sécurité, de pureté et d'étiquetage, ainsi que les projets d'amendements du MFDS sud-coréen (janvier 2026) visant les listes d'ingrédients des colorations capillaires et les méthodes d'essai associées. Ensemble, ces mesures récompensent les fournisseurs et les marques capables d'industrialiser des formulations conformes, de soutenir des allégations étayées par des preuves et de mener des cycles de reformulation rapides.

Les investissements dans la fabrication et l'approvisionnement en ingrédients témoignent d'une localisation active et d'un renforcement des capacités, ouvrant des opportunités pour les fabricants sous contrat, les fournisseurs d'ingrédients spécialisés et les marques en expansion régionale. Clariant a étendu ses capacités de production à Daya Bay, en Chine (novembre 2025), ajoutant une capacité de réacteur pertinente pour les tensioactifs doux utilisés dans les formats de nettoyage capillaire et de soin du cuir chevelu, en phase avec l'évolution du marché vers des produits plus doux et multifonctionnels. Du côté OEM/ODM, les annonces d'investissement et de capacité en Corée du Sud et en Asie du Sud-Est, notamment l'accord d'investissement dans une usine à grande échelle de C&C International (novembre 2025) et la nouvelle installation de Cosmax en Thaïlande (mise en pleine exploitation visée en septembre 2026), indiquent une plateforme pour des lancements de produits plus rapides à travers l'ASEAN et les marchés voisins. Pour les acteurs de marque, ces mouvements s'alignent sur la croissance de la distribution axée sur le numérique et sur les dynamiques de découverte via le commerce social déjà visibles dans toute l'Asie-Pacifique, ce qui favorise des tests plus rapides de traitements premium du cuir chevelu, de lignes de coiffage résistantes à l'humidité et d'innovations conformes en matière de coloration capillaire à grande échelle.

Développements récents du secteur

- Juillet 2026 : Kao Corporation a annoncé un plan visant à faire de Liese la marque de coloration capillaire de mode n° 1 en Asie, avec le lancement d'une nouvelle gamme à partir d'août 2026 dans sept pays et régions d'Asie. Cette annonce positionne la coloration capillaire comme un pilier de croissance stratégique et laisse entrevoir une localisation plus poussée du portefeuille régional sur les marchés où la coloration à domicile gagne du terrain.

- Mai 2026 : Marico Limited a étendu Parachute Advansed à la catégorie du nettoyage capillaire avec le lancement du Parachute Advansed Protein Shampoo en Inde. L'extension d'une franchise réputée d'huiles capillaires vers le shampooing favorise le regroupement inter-catégories et aide la marque à capter une plus grande part des occasions de lavage courant dans le segment de masse.

- Février 2024 : Kao Corporation a lancé sa nouvelle marque melt dans le cadre d'une transformation d'entreprise plus large visant à faire de son activité de soins capillaires un moteur de croissance. L'introduction d'une plateforme de soins capillaires distincte favorise la premiumisation et crée de l'espace pour des mises à niveau de produits axées sur la technologie dans les routines de base telles que le nettoyage, le soin après-shampooing et le traitement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des soins capillaires en Asie-Pacifique est défini comme la valeur au détail des produits utilisés pour le nettoyage, le soin après-shampooing, la coloration, le coiffage et le traitement des cheveux, vendus via les canaux hors ligne et en ligne à travers l'Asie-Pacifique.

Exclusions du périmètre : ce chiffrage exclut les revenus des services de salon, les outils et appareils électriques capillaires, ainsi que les médicaments sur ordonnance pour les affections du cuir chevelu ou des cheveux.

Aperçu de la segmentation

- Par type de produit

- Shampooing

- Après-shampooing

- Produits de traitement contre la chute des cheveux

- Colorants capillaires

- Produits de coiffage capillaire

- Autres types de produits

- Par catégorie

- Naturel/Biologique

- Conventionnel/Synthétique

- Par gamme de prix

- Grande consommation

- Premium

- Par canal de distribution

- Supermarchés/Hypermarchés

- Magasins spécialisés

- Magasins de vente au détail en ligne

- Autres canaux de distribution

- Par géographie

- Chine

- Inde

- Japon

- Australie

- Nouvelle-Zélande

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par la définition des limites de la catégorie et de la couverture géographique par pays, suivie de la collecte d'indicateurs de référence liés à la demande. Nous nous sommes appuyés sur des sources publiques telles que les offices nationaux de statistiques des principaux pays d'Asie-Pacifique, les statistiques commerciales UN Comtrade, les séries macroéconomiques de la Banque mondiale, les indicateurs de consommation et de commerce de détail de l'OCDE, et les avis publiés par les régulateurs cosmétiques lorsqu'ils étaient disponibles.

Une fois les données publiques organisées, elles ont été recoupées avec les rapports annuels des entreprises, les présentations aux investisseurs et les divulgations de portefeuille de marques afin de comprendre comment les revenus sont déclarés selon les lignes de soins capillaires et les canaux. En outre, nos analystes ont utilisé des abonnements payants pour les données financières et de renseignement d'entreprise, des bases de données de brevets, ainsi qu'un jeu de données d'importations et d'exportations au niveau des expéditions afin de vérifier la présence des fournisseurs et les flux transfrontaliers pour certains groupes de produits sélectionnés. Ces sources documentaires sont illustratives, et nous avons également utilisé d'autres références publiques et payantes pour combler les lacunes, valider les hypothèses et clarifier les points en suspens.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester la solidité des indicateurs documentaires lorsqu'ils ne suffisaient pas à expliquer les résultats de la catégorie, notamment les évolutions du mix de canaux, les échelles de prix, et la rapidité avec laquelle les consommateurs passent des produits de masse aux produits premium et axés sur le traitement. Nous avons échangé avec des fabricants, des distributeurs, des détaillants et des spécialistes du secteur dans les principaux marchés d'Asie-Pacifique, puis comparé les schémas nationaux et les avons normalisés en une vision régionale unique.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 25 % | Cadres dirigeants : 12 % | |

| Segment intermédiaire : 55 % | Responsables fonctionnels/d'unité : 40 % | |

| Acteurs plus petits : 20 % | Managers : 48 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché a été élaboré à partir d'une reconstruction descendante du bassin de demande, dans laquelle les schémas de dépenses au détail ont été convertis en valeur de catégorie en appliquant la pénétration des soins capillaires, l'usage par habitant et les échelles de prix observables au niveau national, suivie d'une agrégation à l'échelle de l'Asie-Pacifique. Les totaux ont ensuite été corroborés par des vérifications ascendantes sélectives, telles que des points de prix échantillonnés par marque et par canal multipliés par les volumes attendus, ainsi que des divulgations de revenus de fournisseurs lorsque le reporting des produits était clair.

Quelques intrants pratiques utilisés dans le modèle comprennent la population par tranche d'âge, l'orientation de l'urbanisation et du revenu disponible, la progression de la part du commerce moderne et du commerce électronique, l'inflation des prix unitaires observée pour les gammes de masse et premium, ainsi que la tendance d'adoption des routines de traitement et de soin du cuir chevelu. Lorsqu'un pays disposait de peu de données publiques pour une sous-catégorie, l'écart a été comblé en utilisant des ratios de référence issus de marchés comparables, puis en validant la tendance grâce aux retours d'entretiens avant sa consolidation.

Pour les prévisions, une analyse de scénarios a été utilisée car la tarification, les évolutions de canaux et la premiumisation évoluent à des vitesses différentes selon les pays. Chaque scénario a été rattaché à un petit ensemble de facteurs (revenu, mix de canaux et tarification) que les répondants primaires étaient à l'aise de valider, ce qui a permis de conserver une courbe prospective réaliste et explicable.

Validation des données et cycle de mise à jour

Les résultats ont été validés au moyen d'une série de vérifications, en commençant par des tests de cohérence interne entre les pays, les canaux et les groupes de produits, puis en passant à des analyses d'écarts par rapport à des signaux indépendants tels que l'orientation du commerce de détail, l'intensité des importations pour certains articles sélectionnés, et les commentaires des entreprises sur la croissance de la catégorie. Lorsque le modèle montrait une hausse inhabituelle dans un pays ou une variation de prix marquée, les hypothèses étaient réexaminées et, si nécessaire, des experts étaient recontactés pour confirmer ce qui avait changé et pourquoi.

Avant validation finale, le classeur complet est examiné en plusieurs passages par les analystes afin d'aligner la logique de calcul, le traitement des unités et les conversions de devises sur l'ensemble de la série chronologique. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des changements réglementaires affectant l'emballage et la formulation, ou des perturbations soudaines des canaux. Juste avant la livraison, une dernière vérification est effectuée afin que le client reçoive la vue la plus actuelle disponible.

Comparaison de la taille du marché des soins capillaires en Asie-Pacifique de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les soins capillaires en Asie-Pacifique peuvent différer même lorsque le même nom géographique est utilisé, car le périmètre des produits, l'année de référence et la manière dont la tarification est reportée ne sont pas toujours cohérents. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur les signaux de ventes au détail, tandis qu'une autre s'appuie davantage sur des indicateurs de production et de commerce.

Les principaux facteurs d'écart que nous observons généralement sont l'inclusion ou non des revenus liés aux salons professionnels, la manière dont la croissance du canal en ligne est supposée contribuer à la valeur totale, et si la tarification est modélisée comme un facteur d'inflation unique ou séparée en échelles de prix de masse et premium. Le calendrier des devises compte également, car les pays de la région peuvent évoluer différemment au cours d'une année donnée, ce qui modifie le total en USD même lorsque la croissance locale semble stable.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 34,87 milliards USD (2025) | |

| Cabinet de conseil régional A | 34,20 milliards USD (2024) | Utilise une année de référence antérieure et un report d'inflation différent, et le panier de catégories n'est pas clairement séparé entre les soins capillaires de détail et les dépenses professionnelles ou liées aux services connexes dans tous les pays. |

| Revue spécialisée B | 47,93 milliards USD (2030) | Présente une projection à plus long terme avec une courbe de croissance plus élevée, et la méthode semble appliquer un TCAC régional unique sans rééquilibrer le mix de canaux au niveau national ni les évolutions des échelles de prix année par année. |

Le tableau montre que l'écart s'explique principalement par le choix de l'année et par la manière dont le périmètre de la catégorie est défini. Dans le modèle de Mordor Intelligence, seules les ventes de produits au détail dans les catégories principales de soins capillaires sont comptabilisées en USD par pays avant l'agrégation, ce qui réduit le double comptage pouvant survenir lorsque l'activité professionnelle et les produits de détail sont mélangés. En gardant les facteurs propres à chaque pays visibles, le chiffre final reste traçable à des variables claires et peut être reproduit lorsque de nouvelles données arrivent.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des soins capillaires en Asie Pacifique ?

La valeur du marché régional est de 36,32 milliards USD en 2026.

Quel type de produit génère le plus de revenus ?

Les après-shampooings sont en tête, représentant 42,08 % des ventes de la catégorie en 2025.

Quel pays connaît la croissance la plus rapide dans les ventes de soins capillaires ?

La Corée du Sud devrait croître à un TCAC de 5,76 % jusqu'en 2031.

Quelle est la taille du segment premium par rapport aux produits grande consommation ?

Les offres premium représentent 24,45 % des ventes et progressent à un TCAC de 5,74 %, surpassant la croissance du marché grande consommation.

Dernière mise à jour de la page le: