Taille et part du marché de la chirurgie bariatrique en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

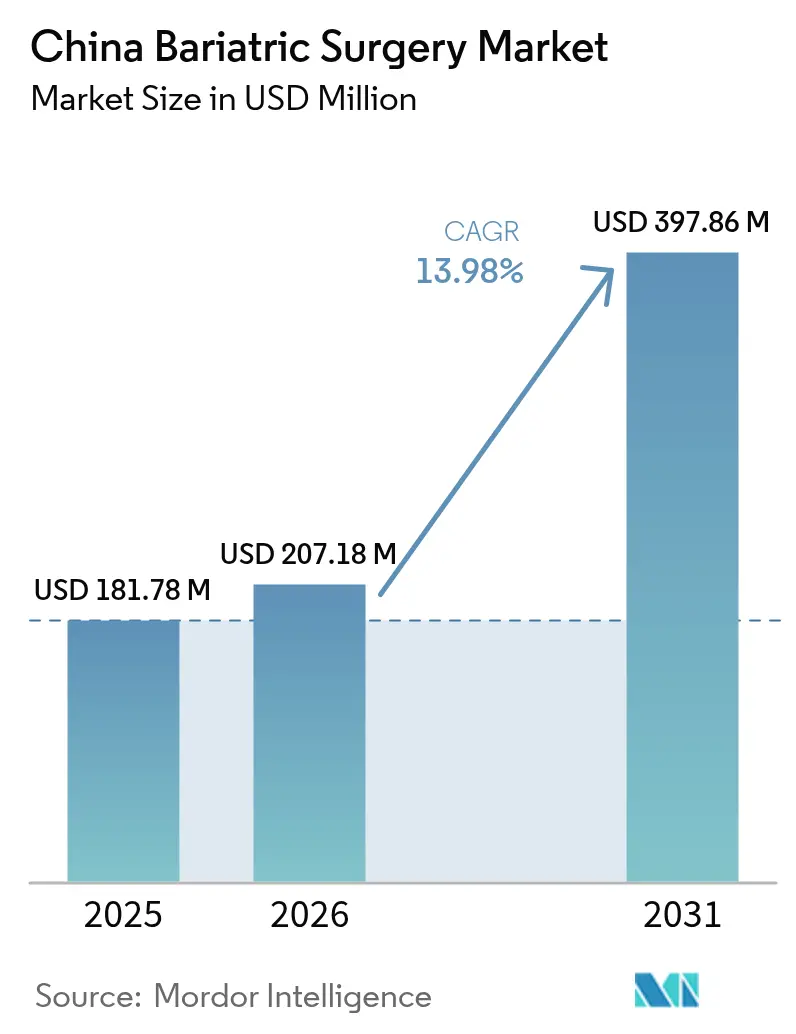

| Taille du marché de l'année de base (2025) | 181.78 Millions de dollars américains |

| Taille du Marché (2026) | 207.18 Millions de dollars américains |

| Taille du Marché (2031) | 397.86 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la chirurgie bariatrique en Chine par Mordor Intelligence

La taille du marché de la chirurgie bariatrique en Chine a été évaluée à 181,78 millions USD en 2025 et devrait progresser de 207,18 millions USD en 2026 pour atteindre 397,86 millions USD d'ici 2031, à un TCAC de 13,98 % durant la période de prévision (2026-2031). La prévalence croissante de l'obésité, l'élargissement des critères d'éligibilité chirurgicale et les investissements hospitaliers continus dans les équipements mini-invasifs constituent les fondements de cette trajectoire. Les directives gouvernementales publiées en octobre 2024 ont abaissé les seuils d'IMC, élargissant directement le bassin de candidats aux procédures métaboliques et stimulant la demande en dispositifs. Les grands hôpitaux publics modernisent leurs blocs opératoires en y intégrant des systèmes robotiques et laparoscopiques avancés, puis diffusent les protocoles de bonnes pratiques au sein des réseaux provinciaux. Les progrès pharmaceutiques parallèles renforcent la prise en charge précoce de la perte de poids, mais favorisent également les programmes multidisciplinaires de contrôle du poids qui orientent in fine les patients sévères vers la chirurgie. Par ailleurs, les fabricants nationaux accélèrent la localisation des produits, comprimant les coûts d'acquisition et garantissant un service après-vente rapide — des avantages qui renforcent les décisions d'achat des établissements publics.

Principaux enseignements du rapport

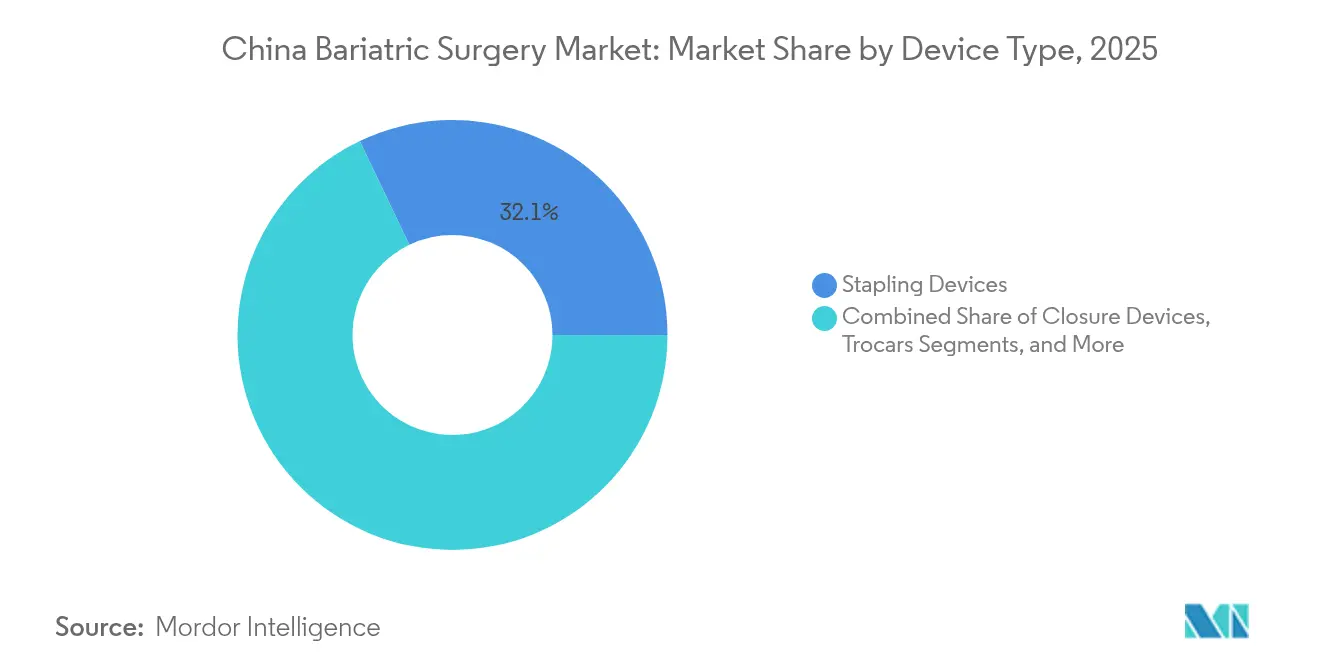

- Par type de dispositif, les instruments d'agrafage détenaient 32,10 % de la part du marché de la chirurgie bariatrique en Chine en 2025, et les ballons gastriques devraient croître à un TCAC de 15,42 % jusqu'en 2031.

- Par procédure, la gastrectomie en manchon a capté 74,95 % de la part de revenus en 2025 ; le bypass gastrique devrait progresser à un TCAC de 15,10 % jusqu'en 2031.

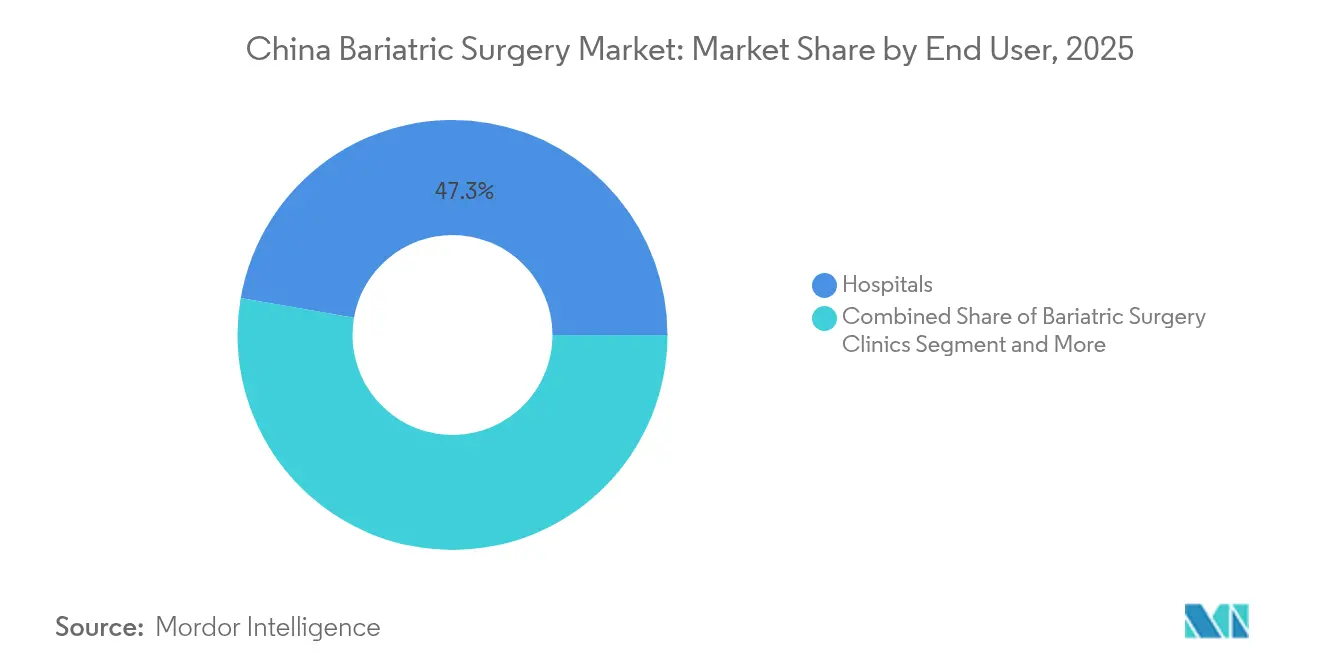

- Par utilisateur final, les hôpitaux représentaient 47,25 % de la taille du marché de la chirurgie bariatrique en Chine en 2025, tandis que les cliniques spécialisées en chirurgie bariatrique progressent à un TCAC de 15,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la chirurgie bariatrique en Chine

Analyse de l'impact des moteurs de croissance*

| Moteur | ( ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante de l'obésité et des maladies métaboliques | +4.2% | Villes de premier rang et provinces en urbanisation rapide | Long terme (≥ 4 ans) |

| Directives gouvernementales abaissant les seuils d'IMC pour la chirurgie | +2.8% | À l'échelle nationale, déploiement prioritaire dans les grandes municipalités | Moyen terme (2-4 ans) |

| Adoption rapide des plateformes mini-invasives et robotiques | +2.1% | Capitales provinciales et hôpitaux universitaires | Moyen terme (2-4 ans) |

| Remboursement hospitalier favorisant des séjours péri-opératoires prolongés | +1.5% | Système d'assurance universel, tarifs spécifiques par région | Court terme (≤ 2 ans) |

| Homologation NMPA des plaques de renforcement de ligne d'agrafes domestiques | +1.3% | Principaux centres médicaux | Court terme (≤ 2 ans) |

| Extension du registre national COMES | +0.9% | Réseau de données national | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'obésité et des maladies métaboliques

Le surpoids et l'obésité combinés chez les adultes devraient atteindre 65,3 % d'ici 2030, exposant plus de 300 millions de résidents à un risque cardiométabolique. La Commission nationale de la santé avertit que les troubles liés à l'obésité pourraient consommer plus de 400 milliards RMB en dépenses médicales directes chaque année[1]Commission nationale de la santé, "Plan de mise en œuvre de l'Année de la gestion du poids," nhc.gov.cn. L'évolution des habitudes alimentaires urbaines vers des aliments de commodité à forte densité calorique, la réduction de l'activité physique et le stress accru accélèrent collectivement l'escalade de l'IMC, notamment à Pékin, Shanghai, Guangzhou et Shenzhen. Les payeurs de soins de santé réagissent en préconisant la thérapie chirurgicale pour les maladies sévères, car les données longitudinales confirment un meilleur contrôle glycémique et une perte de poids durable par rapport au seul traitement médicamenteux. L'augmentation du volume de cas pousse les directeurs d'hôpitaux à accroître la capacité des blocs opératoires, à recruter des diététiciens et à intégrer un accompagnement comportemental dans les parcours péri-opératoires pour des résultats optimaux à long terme.

Directives gouvernementales abaissant les seuils d'IMC pour l'éligibilité chirurgicale

La directive d'octobre 2024 de la Commission nationale de la santé sur l'obésité a introduit un IMC ≥ 32,5 — ou ≥ 27,5 avec diabète ou hypertension associés — comme critères formels de la chirurgie métabolique. Cette règle double immédiatement le bassin de candidats à la chirurgie par rapport aux anciens consensus, contraignant les hôpitaux tertiaires à développer rapidement leurs unités bariatriques et leurs programmes de formation spécialisée. L'évaluation multidisciplinaire — nutritionniste, endocrinologue, chirurgien, psychologue — est devenue obligatoire pour l'inscription sur liste d'attente, stimulant la demande de gestionnaires de cas versés dans le suivi à long terme. Les hôpitaux de premier rang ont adopté la norme dans les six mois, et les centres provinciaux sont tenus de s'y conformer d'ici 2026. Des seuils standardisés renforcent également la confiance des payeurs, simplifiant le traitement des dossiers et réduisant la variabilité des restes à charge pour les patients.

Adoption rapide des plateformes mini-invasives et robotiques

Les hôpitaux universitaires de Shanghai, Pékin et Shenzhen ont mis à niveau leurs équipements avec des tours laparoscopiques 3D articulées et des systèmes robotiques produits localement en 2025, raccourcissant les courbes d'apprentissage pour les anastomoses complexes. Les fournisseurs nationaux proposent des contrats de maintenance, des kits de fournitures stériles et des modules de formation en langue chinoise conformes aux règles d'achat hospitalier. Pour les patients, des ports plus petits se traduisent par une douleur postopératoire réduite, une mobilisation plus rapide et un arrêt de travail plus court — une métrique de plus en plus pertinente pour les professionnels urbains. Les chirurgiens attribuent aux effecteurs terminaux articulés et au contrôle stable de la caméra une meilleure intégrité de la ligne d'agrafes et une précision d'excision accrue, réduisant ainsi les fuites et les hémorragies. Ces améliorations cliniques tangibles, associées à des temps opératoires maîtrisés, suscitent l'enthousiasme des institutions et consolident l'intégration robotique dans le flux de travail bariatrique de routine.

Règles de remboursement hospitalier favorisant financièrement des séjours péri-opératoires prolongés

Le système chinois de groupes homogènes de malades (GHM) rembourse toujours les patients bariatriques hospitalisés à des tarifs journaliers incrémentiels, une incitation qui compense les coûts fixes des soins infirmiers spécialisés, de l'évaluation des micronutriments et de l'accompagnement comportemental. Par conséquent, la plupart des centres programment un parcours standard de cinq nuits, permettant des instructions de mobilisation approfondies et une transition alimentaire. Les assureurs réalisent des économies à long terme grâce à la réduction des réadmissions et à la rémission du diabète, tandis que les hôpitaux restent budgétairement neutres ou légèrement positifs pour chaque cas. Les tarifs provinciaux diffèrent, mais la structure générale assure un flux de trésorerie durable pour les nouvelles filières bariatriques, incitant les établissements de niveau départemental à s'associer avec des tuteurs métropolitains dans des dispositifs de soins partagés.

Analyse de l'impact des freins à la croissance*

| Frein | ( ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé des procédures et des dispositifs | -1.8% | Villes de deuxième et troisième rang et comtés ruraux | Moyen terme (2-4 ans) |

| Pénurie de chirurgiens spécialisés en dehors des pôles de premier rang | -1.2% | Provinces intérieures | Long terme (≥ 4 ans) |

| Adoption des médicaments GLP-1 cannibalisent la demande chirurgicale pour l'obésité légère | -0.7% | Marchés d'assurance commerciale urbains | Moyen terme (2-4 ans) |

| Contentieux liés aux carences en micronutriments renforçant la vigilance des assureurs | -0.4% | Tribunaux métropolitains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des procédures et des dispositifs

Le total des frais d'hospitalisation varie de 40 000 à 80 000 RMB (5 600-11 200 USD), reflétant le coût des dispositifs d'énergie importés, des agrafeurs et la durée prolongée d'admission. L'assurance nationale rembourse les procédures liées à la rémission du diabète, mais exclut souvent les indications de perte de poids pure, laissant les patients financer les soldes résiduels. La localisation des dispositifs réduit les prix catalogue, mais les marges restent minces sous les politiques d'achats groupés. Les hôpitaux de district ont du mal à absorber des dépenses en capital significatives pour la robotique, retardant la diffusion géographique et perpétuant les disparités de traitement entre les régions côtières et intérieures.

Pénurie de chirurgiens bariatriques spécialisés en dehors des villes de premier rang

Seuls 1 250 chirurgiens à l'échelle nationale disposent d'une certification formelle en chirurgie métabolique, dont les trois quarts sont concentrés dans les grandes municipalités. Les places en formation spécialisée sont limitées et compétitives, contraignant les cliniciens provinciaux à assister à des ateliers de courte durée qui couvrent insuffisamment les anastomoses complexes. La pénurie de chirurgiens allonge les listes d'attente, réduit le débit annuel et oblige les patients à parcourir de longues distances pour des soins spécialisés. Les bourses de formation subventionnées par l'État et les programmes de tutorat à distance tentent d'accélérer le développement des capacités, mais un équilibre mesurable de la main-d'œuvre est peu probable avant 2029.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de dispositif : les agrafeurs conservent leur position dominante tandis que les ballons s'accélèrent

Les systèmes d'agrafage représentaient 32,10 % du marché de la chirurgie bariatrique en Chine en 2025, reflétant leur caractère indispensable pour la création longitudinale de manchon et la construction de la gastrojéjunostomie. La domination continue de cette catégorie repose sur l'innovation itérative des recharges et les nouveaux accessoires de renforcement qui optimisent l'hémostase. Les marques nationales se disputent les prix dans le cadre des achats centralisés, supplantant progressivement les importations dans les centres de niveau départemental. Par ailleurs, les ballons gastriques affichent une prévision de TCAC de 15,42 % jusqu'en 2031. L'amélioration des matériaux en silicone et les protocoles de pose endoscopique en ambulatoire raccourcissent les durées de procédure, permettant une adoption rapide au sein des cliniques spécialisées. À mesure que les volumes augmentent, la demande accessoire en dispositifs de fermeture, trocarts et hémostatiques progresse en parallèle, bien qu'à des taux incrémentiels moindres car ces consommables font déjà partie des kits laparoscopiques standardisés. Les anneaux gastriques perdent de leur popularité en raison du risque d'érosion à long terme, et les dispositifs de stimulation électrique restent de niche pour les cohortes d'investigation.

Les systèmes de vidange gastrique et les stents transintestinaux occupent une frontière émergente, séduisant les patients en quête d'interventions moins invasives mais efficaces. Leur trajectoire commerciale dépend des données d'efficacité longitudinale et de la catégorisation du remboursement par la NMPA. Collectivement, ces évolutions au niveau des dispositifs soulignent l'appétit des patients pour des thérapies réversibles ou progressives, ainsi que la recherche par les prestataires d'offres différenciées qui élargissent le portefeuille clinique sans alourdir les coûts en capital.

Par type de procédure : la gastrectomie en manchon continue de dominer

La gastrectomie en manchon représentait 74,95 % de tous les cas opérés en 2025, selon le registre COMES, reflétant le confort des chirurgiens avec la durée opératoire plus courte et le profil de complications favorable de cette technique. Cette procédure a capté l'essentiel des programmes débutants dans les hôpitaux provinciaux car elle nécessite moins de recharges d'agrafeurs et aucune jéjuno-jéjunostomie. Parallèlement, le bypass gastrique devrait progresser à un TCAC de 15,10 % à mesure que les équipes spécialisées gagnent en maturité technique et que les preuves se consolident autour de sa supériorité en termes de rémission métabolique pour le diabète avancé. L'anneau gastrique ajustable est en déclin en raison de l'érosion tardive, des dysfonctionnements du port et des taux élevés d'explantation. Le ballon non invasif et la gastroplastie en manchon endoscopique représentent une contribution modeste mais croissante, notamment au sein des cliniques privées indépendantes ciblant les consommateurs à paiement direct préférant les contextes de chirurgie ambulatoire.

La chirurgie de révision constitue un sous-segment notable, car les patients porteurs d'un anneau de première génération présentent désormais une reprise de poids ou un reflux, nécessitant une conversion en bypass. À mesure que la cohorte opérée vieillit, la demande de conversion et de gestion des complications s'intensifiera, soutenant la sous-spécialisation bariatrique au sein des divisions hépato-biliaires et augmentant la valeur des bases de données conjointes à suivi des résultats et stratification des risques.

Par utilisateur final : les cliniques spécialisées gagnent en dynamisme

Les hôpitaux assuraient 47,25 % du volume de procédures en 2025, tirant parti de l'anesthésiologie intégrée, des soins intensifs et de l'imagerie pour traiter les patients complexes ou à IMC élevé. Ces centres tertiaires accueillent également des commissions structurées sur l'obésité et des essais cliniques, se positionnant comme des pôles de référence. En parallèle, les cliniques bariatriques dédiées affichent un TCAC de 15,28 % jusqu'en 2031, capitalisant sur une planification rationalisée, des examens préopératoires de type conciergerie et des plans de suivi groupés. Ces cliniques offrent un débit prévisible et des équipements centrés sur le patient, attirant des clients à paiement personnel et bénéficiant d'une couverture employeur depuis les zones de chalandise métropolitaines. Les centres de chirurgie ambulatoire et les hôpitaux spécialisés représentent une voie hybride pour les ballons simples ou les manchons à faible risque, sous réserve de la réglementation locale autorisant les sorties le jour même.

Les cliniques spécialisées s'étendent via des partenariats dirigés par des médecins, louant souvent du temps de bloc opératoire dans des établissements privés adjacents, minimisant ainsi les investissements en infrastructure initiaux. Leur avantage stratégique réside dans la communication de marque autour de parcours de perte de poids holistiques, soutenus par des applications de coaching numérique qui rappellent aux patients d'enregistrer leurs repas, de suivre leurs pas et de participer à des groupes de soutien virtuels.

Paysage réglementaire

La commercialisation des dispositifs de chirurgie bariatrique en Chine est régie par la National Medical Products Administration (NMPA) dans le cadre des Regulations on Supervision and Administration of Medical Devices (State Council Order No. 739). Les dispositifs sont gérés selon un système fondé sur le risque (déclaration Classe I, et enregistrement Classe II et Classe III), qui façonne les exigences en matière de preuves cliniques, de système qualité et de suivi post-commercialisation pour les agrafeuses, les dispositifs à énergie, et les dispositifs implantables/endoscopiques de traitement de l'obésité utilisés en soins métaboliques et bariatriques.

Du côté de la prestation des soins, la National Health Commission (NHC) a établi un cadre national pour la prise en charge de l'obésité via sa directive sur l'obésité d'octobre 2024, qui a formalisé les critères d'IMC pour la chirurgie métabolique et renforcé les parcours pluridisciplinaires. Les politiques publiques ont également élevé l'obésité au rang de priorité du système de santé via le Weight Management Year Implementation Plan (juin 2024) et l'avis de mars 2025 sur la création de cliniques de gestion du poids, qui a soutenu le développement de lignes de services hospitaliers alimentant les volumes chirurgicaux. Du point de vue de la fabrication et de la conformité, une étape supplémentaire est l'entrée en vigueur, le 1er novembre 2026, du cadre actualisé de Bonnes Pratiques de Fabrication pour dispositifs médicaux, relevant le niveau d'exigence pour les fournisseurs nationaux et localisés répondant aux appels d'offres hospitaliers.

Paysage concurrentiel

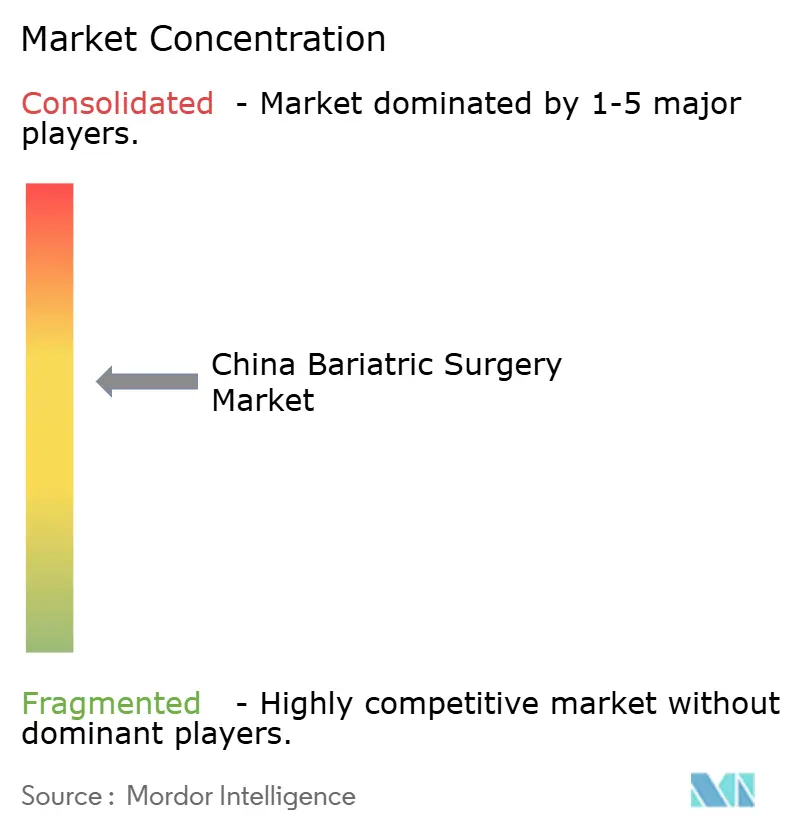

La concentration du marché est modérée. Medtronic et Johnson & Johnson maintiennent un avantage de premier entrant dans les plateformes d'agrafage avancé et d'énergie, mais les entrants nationaux réduisent l'écart technologique tout en proposant des prix 25 à 30 % inférieurs dans le cadre des appels d'offres nationaux. Les champions locaux mettent en avant la fabrication nationale, les interfaces utilisateur bilingues et un support d'ingénierie après-vente rapide — une proposition de valeur qui résonne auprès des hôpitaux publics. Les écosystèmes de dispositifs interopérables — intégrant bras robotiques, recharges, scelleurs et journaux de bord numériques — créent des coûts de transfert que les acteurs en place exploitent pour consolider leur part de marché.

Les collaborations stratégiques se multiplient : les développeurs nationaux de robotique accordent des licences d'algorithmes d'articulation issus de laboratoires académiques, tandis que les fournisseurs multinationales de composants signent des co-entreprises pour se qualifier aux quotas d'achats « fabriqué en Chine ». Le dépôt 10-K 2025 de Medtronic souligne que la Chine représente environ 7 % des revenus mondiaux, tout en notant les pressions tarifaires liées aux appels d'offres et les défis concurrentiels robotiques affectant les performances d'agrafage avancé de Medtronic[3]Medtronic, "Formulaire 10-K 2025," medtronic.com. Les hôpitaux négocient des modèles de services groupés combinant la location d'instrumentation avec le parrainage de chirurgiens et la maintenance annuelle, lissant les pics budgétaires et alignant l'utilisation sur les flux de paiement. Certains fournisseurs pilotent des agrafeurs connectés au cloud qui archivent les données de déclenchement dans le registre COMES, améliorant la stratification des risques et démontrant la responsabilité en matière de résultats aux payeurs. La politique persistante de maîtrise des coûts et l'accélération de l'innovation locale suggèrent que la rivalité globale s'intensifiera, incitant à des économies d'échelle et pouvant catalyser l'acquisition de start-ups de niche par des conglomérats de dispositifs diversifiés.

Leaders du secteur de la chirurgie bariatrique en Chine

Olympus Corporation

ReShape Lifesciences Inc

Reach Surgical

Boston Scientific Corporation

Medtronic PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La mise en œuvre des programmes nationaux de lutte contre l'obésité, portée par les hôpitaux, continue d'ouvrir des espaces pour des modèles de soins intégrés reliant les cliniques de gestion du poids, l'évaluation pluridisciplinaire (endocrinologie, nutrition, psychologie, chirurgie), et un suivi périopératoire standardisé. La directive sur l'obésité de la NHC publiée en octobre 2024 a abaissé les seuils d'IMC pour l'éligibilité chirurgicale, élargissant le bassin de patients entrant dans ces parcours structurés et accroissant l'importance d'outils évolutifs tels que les flux de gestion de cas, les kits laparoscopiques standardisés, et les dispositifs à résultats traçables adaptés aux achats et au reporting qualité des hôpitaux publics.

Une seconde opportunité réside dans le continuum intermédiaire entre l'hygiène de vie/la pharmacothérapie et la chirurgie bariatrique, en particulier dans les thérapies endoscopiques ou mini-invasives de l'obésité pouvant être déployées dans des environnements à haut débit. Un signal de marché concret est venu de Hangzhou Tangji Medical Technology : son Gastric Bypass Stent System a reçu l'approbation de la NMPA en tant que dispositif médical innovant de Classe III en janvier 2024, et l'entreprise a déposé un prospectus d'introduction en bourse auprès de la Bourse de Hong Kong en février 2026 pour financer son développement et sa commercialisation. Parallèlement, les modèles de localisation des dispositifs et de contrats de service utilisés par les fournisseurs nationaux et les acteurs multinationaux établis s'alignent sur la pression des coûts liée aux appels d'offres, faisant du coût total de possession, de la formation, et du support après-vente des facteurs de différenciation à mesure que les plateformes robotiques et laparoscopiques avancées se diffusent dans les réseaux hospitaliers hiérarchisés.

Développements récents du secteur

- Février 2026 : Hangzhou Tangji Medical Technology a déposé un prospectus d'introduction en bourse auprès de la Bourse de Hong Kong pour soutenir la commercialisation de son Gastric Bypass Stent System. Cette démarche met en lumière une montée en puissance soutenue par des investisseurs pour les interventions endoscopiques contre l'obésité se situant entre l'hygiène de vie/la pharmacothérapie et la chirurgie bariatrique traditionnelle, renforçant la pression concurrentielle sur les parcours de dispositifs établis.

- Mars 2025 : la Chine a publié un avis sur la création de cliniques de gestion du poids, poussant les établissements médicaux compétents à formaliser des parcours de prise en charge de l'obésité en clinique. Une orientation standardisée, une évaluation pluridisciplinaire, et une infrastructure de suivi peuvent accroître le flux de cas bariatriques en aval et augmenter la demande de chaînes d'outils laparoscopiques et endoscopiques prêtes à l'emploi au sein des réseaux hospitaliers.

- Juin 2024 : la Chine a lancé le Weight Management Year Implementation Plan, marquant la période 2024-2026 comme une fenêtre politique nationale pour les programmes de prévention et de traitement de l'obésité. Cette directive a accéléré la planification des lignes de services dans les hôpitaux tertiaires et soutient une adoption plus large de protocoles standardisés influençant la capacité de chirurgie bariatrique, la formation, et les achats de dispositifs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché est défini comme le revenu généré en Chine par les procédures de chirurgie bariatrique et les dispositifs spécialisés associés utilisés pour les réaliser, couvrant les approches ouvertes et laparoscopiques, tel qu'observé à travers l'activité des prestataires et des fournisseurs.

Exclusions du périmètre : les procédures esthétiques de perte de poids, les programmes non chirurgicaux de gestion du poids, et les consommables chirurgicaux généraux non spécifiques à la chirurgie bariatrique sont exclus.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs d'assistance

- Dispositifs de suture

- Dispositifs de fermeture

- Dispositifs d'agrafage

- Trocarts

- Autres dispositifs d'assistance

- Dispositifs implantables

- Anneaux gastriques

- Dispositifs de stimulation électrique

- Ballons gastriques

- Systèmes de vidange gastrique

- Autres dispositifs

- Dispositifs d'assistance

- Par type de procédure

- Gastrectomie en manchon

- Bypass gastrique

- Anneau gastrique ajustable

- Chirurgie bariatrique non invasive

- Autres

- Par utilisateur final

- Hôpitaux

- Cliniques de chirurgie bariatrique

- Autres

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire le bassin de demande de base et le contexte clinique de l'adoption des procédures en Chine, avant toute finalisation des chiffres. Nous avons examiné des sources publiques telles que les publications statistiques de santé chinoises, les indicateurs d'obésité de l'Organisation mondiale de la santé, les données de santé de l'OCDE lorsque comparables, et des revues cliniques à comité de lecture traitant des résultats et des schémas d'utilisation de la chirurgie bariatrique.

Pour traduire l'activité clinique en valeur de marché, nous avons également utilisé des publications hospitalières et de sociétés académiques (y compris des registres d'obésité et de chirurgie métabolique), des statistiques douanières et commerciales pour les catégories de dispositifs concernées, et des rapports annuels d'entreprises et des présentations aux investisseurs pour l'exposition directionnelle des revenus. Parallèlement, un abonnement payant axé sur les données financières et l'intelligence d'entreprise ainsi qu'une base de données de brevets payante ont été utilisés de manière sélective pour suivre les lancements de produits et estimer l'orientation des prix lorsque les informations publiques étaient limitées. Ces sources documentaires sont uniquement illustratives, et des documents publics supplémentaires ont également été utilisés pour la collecte, la validation, et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été réalisés par le biais d'entretiens d'experts et d'enquêtes structurées avec des chirurgiens bariatriques, des équipes hospitalières d'achats et de blocs opératoires, des administrateurs de cliniques, et des acteurs locaux de la distribution et du service à travers les principaux pôles de traitement chinois. Les réponses des répondants ont permis de confirmer la répartition des procédures, les ensembles de dispositifs typiques par cas, et les fourchettes de prix, puis de mettre à l'épreuve les hypothèses d'utilisation et de croissance au regard des signaux réels de réservation et de capacité.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Dirigeants (CXO) : 13 % | |

| Niveau intermédiaire : 60 % | Responsables fonctionnels/d'unité : 31 % | |

| Acteurs de plus petite taille : 14 % | Managers : 56 % |

Dimensionnement et prévision du marché

Le modèle central utilise une construction descendante où le bassin de patients traités est reconstitué à partir de la prévalence de l'obésité, de l'éligibilité clinique, et de la part de patients recevant effectivement une chirurgie, puis converti en valeur en utilisant la répartition des procédures et l'intensité en dispositifs par procédure. Une fois le premier total obtenu, il est vérifié à l'aide d'approximations ascendantes sélectives, incluant les retours des fournisseurs et des canaux sur les volumes de dispositifs, des échantillons de prix pour les kits d'agrafage et de fermeture, et les schémas de débit au niveau hospitalier. Des ajustements sont apportés lorsque les deux approches diffèrent.

Les principales données suivies comprennent les volumes annuels de cas bariatriques, la répartition entre gastrectomie en manchon et procédures de type bypass, le nombre moyen de dispositifs utilisés par cas (par exemple agrafeuses, cartouches, trocarts, et outils de fermeture), l'évolution du prix de vente moyen par catégorie de dispositif, et l'adoption hospitalière des approches laparoscopiques. Pour les prévisions, une analyse de scénarios a été utilisée car l'utilisation est sensible à l'accent politique mis sur les soins de l'obésité, à la capacité de formation des chirurgiens, et à l'accessibilité financière des patients, et les experts primaires nous ont aidés à choisir des fourchettes réalistes pour chaque facteur. Lorsque les retours primaires suggéraient des volumes manquants dans les villes plus petites, l'écart a été traité en appliquant des fourchettes d'utilisation aux blocs de population éligible, puis en revérifiant le taux de chirurgie implicite par rapport aux normes cliniques.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été validés en plusieurs étapes, en commençant par des vérifications de cohérence interne portant sur les volumes de procédures, les prix implicites, et la logique de dispositifs par cas, suivies de vérifications de variance par rapport à des signaux indépendants issus de publications cliniques publiques et d'indicateurs commerciaux. Les valeurs aberrantes ont été examinées et, si nécessaire, les hypothèses ont été retestées via des appels de suivi avec le type de répondant le plus pertinent.

Avant validation finale, un examen distinct par un analyste confirme l'arithmétique, les unités, et la correspondance des années, puis s'assure que le récit s'aligne sur le modèle quantifié. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements de politique, des évolutions de remboursement, ou des introductions technologiques majeures. Juste avant la livraison, une dernière relecture est effectuée afin que la version publiée reflète la mise à jour la plus récente.

Taille du marché chinois de la chirurgie bariatrique selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres publiés pour la chirurgie bariatrique en Chine ne correspondent souvent pas car le périmètre peut varier entre les revenus des procédures, les revenus des dispositifs, ou une vision combinée, et parce que différents auteurs se réfèrent à des années de base différentes. Des écarts apparaissent également selon que la tarification est traitée comme une moyenne nationale unique ou comme un mélange de niveaux hospitaliers et de classes de villes.

L'écart principal provient du fait que les frais de chirurgie et les soins de suivi soient comptabilisés ou non avec les ventes de dispositifs, Mordor Intelligence comptabilisant le marché de la chirurgie bariatrique selon un périmètre défini de procédures et de dispositifs lié aux cas ouverts et laparoscopiques, plutôt qu'en intégrant des services plus larges de gestion du poids.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 181,78 M USD (2025) | |

| Groupe de recherche sectorielle A | 120,00 M USD (2023) | Utilise une année de base antérieure et semble davantage s'appuyer sur des rapports de revenus historiques, ce qui peut sous-estimer la croissance récente des cas et ne rend pas toujours explicites les hypothèses de répartition des procédures et de dispositifs par cas. |

| Groupe de recherche régionale B | 320,00 M USD (2031) | Une projection à plus long terme peut sembler plus élevée si une adoption agressive est supposée pour l'adoption de la chirurgie et la progression du prix de vente moyen, et si la méthode ne sépare pas clairement les revenus des dispositifs des dépenses totales de procédures et de soins. |

Globalement, l'écart s'explique principalement par les limites du périmètre, le choix de l'année de base, et la manière dont les volumes de procédures et la tarification sont intégrés au modèle. En maintenant des hypothèses liées à des facteurs de cas observables et en les revérifiant avec les retours des prestataires et des canaux, l'estimation finale reste traçable et reproductible même lorsque les données publiques sont fragmentées.

Questions clés traitées dans le rapport

Quelle est la taille du marché de la chirurgie bariatrique en Chine en 2026 et quelle est sa valeur projetée d'ici 2031 ?

Le marché est évalué à 207,18 millions USD en 2026 et devrait atteindre 397,86 millions USD d'ici 2031, enregistrant un TCAC de 13,98 %.

Quel type de procédure domine actuellement le volume chirurgical en Chine ?

La gastrectomie en manchon représente 74,95 % des procédures de 2025, ce qui en fait la principale option chirurgicale.

Quels facteurs stimulent l'adoption rapide des plateformes robotiques dans les blocs opératoires bariatriques chinois ?

Les hôpitaux adoptent des systèmes robotiques et laparoscopiques avancés pour une plus grande précision, une récupération plus rapide, des contrats de service locaux et des prix d'achat favorables.

Comment les nouvelles directives d'éligibilité basées sur l'IMC affectent-elles l'accès des patients à la chirurgie métabolique ?

Les directives 2024 de la Commission nationale de la santé ont abaissé les seuils d'IMC, doublant effectivement la population de patients éligibles et incitant les hôpitaux à accroître leurs capacités.

Quel segment de dispositifs connaît la croissance la plus rapide et pourquoi ?

Les ballons gastriques devraient progresser à un TCAC de 15,42 % jusqu'en 2031, bénéficiant de la pose endoscopique mini-invasive et de la préférence des patients pour les options réversibles.

Quels sont les principaux défis freinant la croissance dans les provinces intérieures et les comtés ruraux ?

Les coûts élevés des dispositifs, le remboursement limité et la pénurie de chirurgiens spécialisés entravent l'adoption des procédures en dehors des grands centres urbains.

Dernière mise à jour de la page le: