Taille et parts du marché des aliments surgelés en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

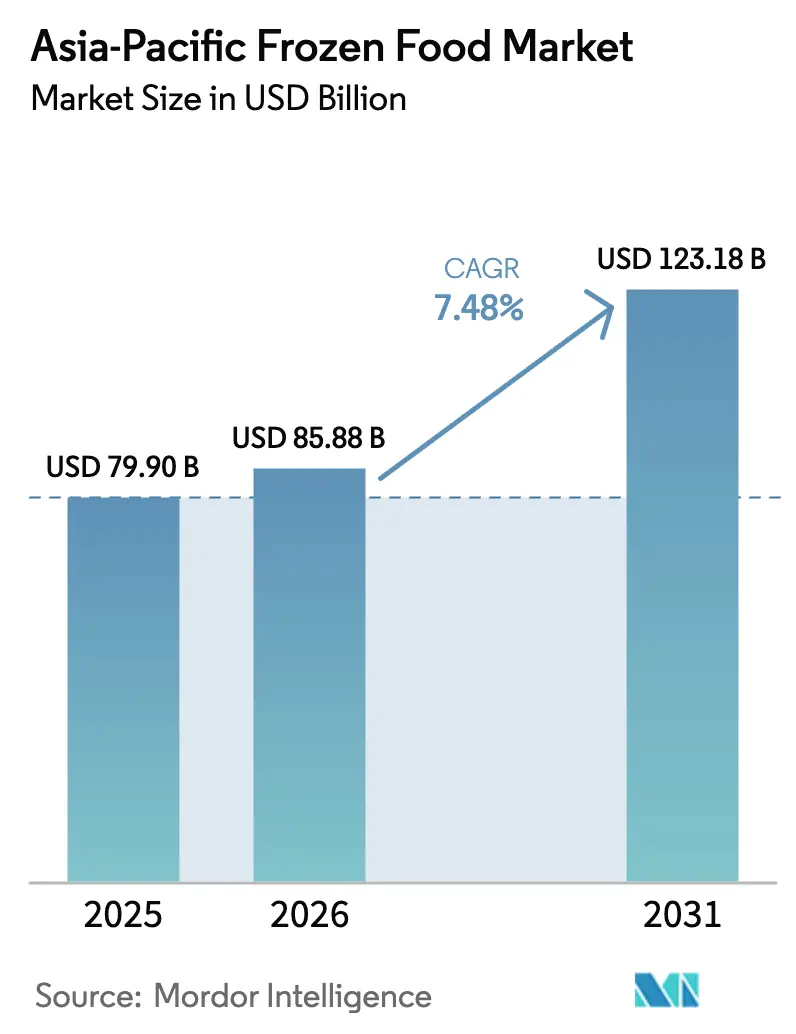

| Taille du marché de l'année de base (2025) | 79.90 Milliards de dollars |

| Taille du Marché (2026) | 85.88 Milliards de dollars |

| Taille du Marché (2031) | 123.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.48% CAGR |

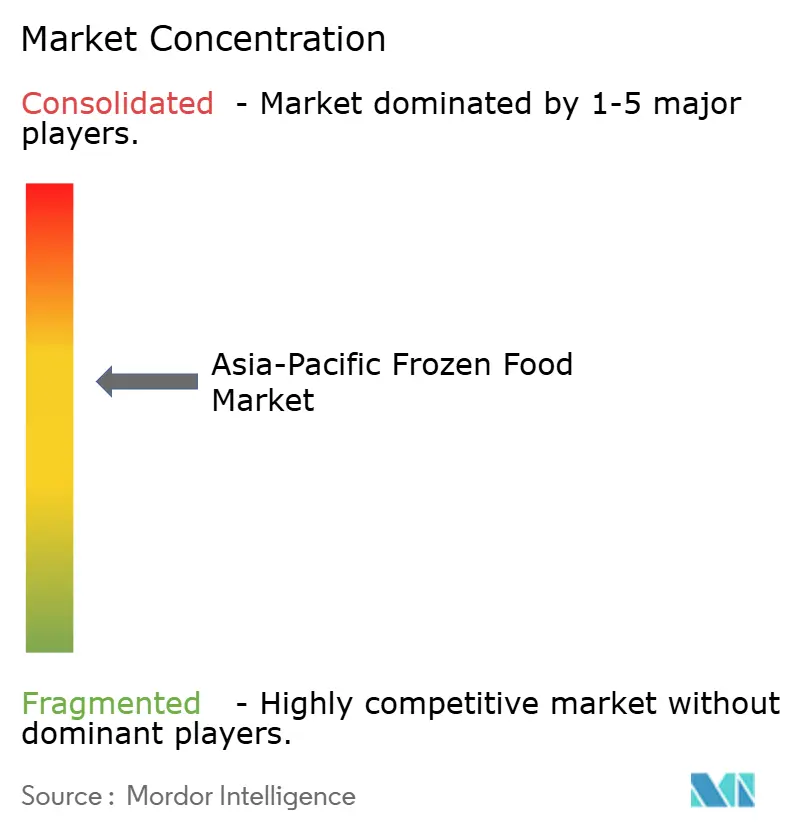

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments surgelés en Asie-Pacifique par Mordor Intelligence

La taille du marché des aliments surgelés en Asie-Pacifique était évaluée à 79,90 milliards USD en 2025 et devrait croître de 85,88 milliards USD en 2026 pour atteindre 123,18 milliards USD d'ici 2031, à un CAGR de 7,48 % durant la période de prévision (2026-2031). L'expansion rapide du marché des aliments surgelés en Asie-Pacifique est portée par l'évolution des dynamiques des ménages, une demande croissante de commodité et des améliorations de l'infrastructure de la chaîne du froid facilitant une distribution plus large. La croissance la plus robuste est observée dans les segments des plats prêts-à-manger et des repas préparés, avec des innovations telles que les recettes de fusion ethnique et les portions individuelles qui correspondent aux modes de vie urbains. La Chine se positionne comme le marché dominant, soutenue par une logistique solide et un appui gouvernemental. Pendant ce temps, l'Inde progresse, portée par des investissements dans l'infrastructure de la chaîne du froid et des modèles de livraison par commerce électronique. Dans les marchés matures tels que le Japon et la Corée du Sud, on observe un pivot notable vers des offres premium répondant aux besoins d'une population vieillissante. L'Asie du Sud-Est, quant à elle, connaît une croissance à deux chiffres, soutenue par l'expansion des canaux de commerce moderne. Le paysage concurrentiel est modérément consolidé : les géants mondiaux tirent parti de leur échelle, les acteurs locaux exploitent leurs connaissances culturelles, et l'émergence de produits à base de plantes ainsi que des épiceries en ligne intensifient la concurrence.

Principaux enseignements du rapport

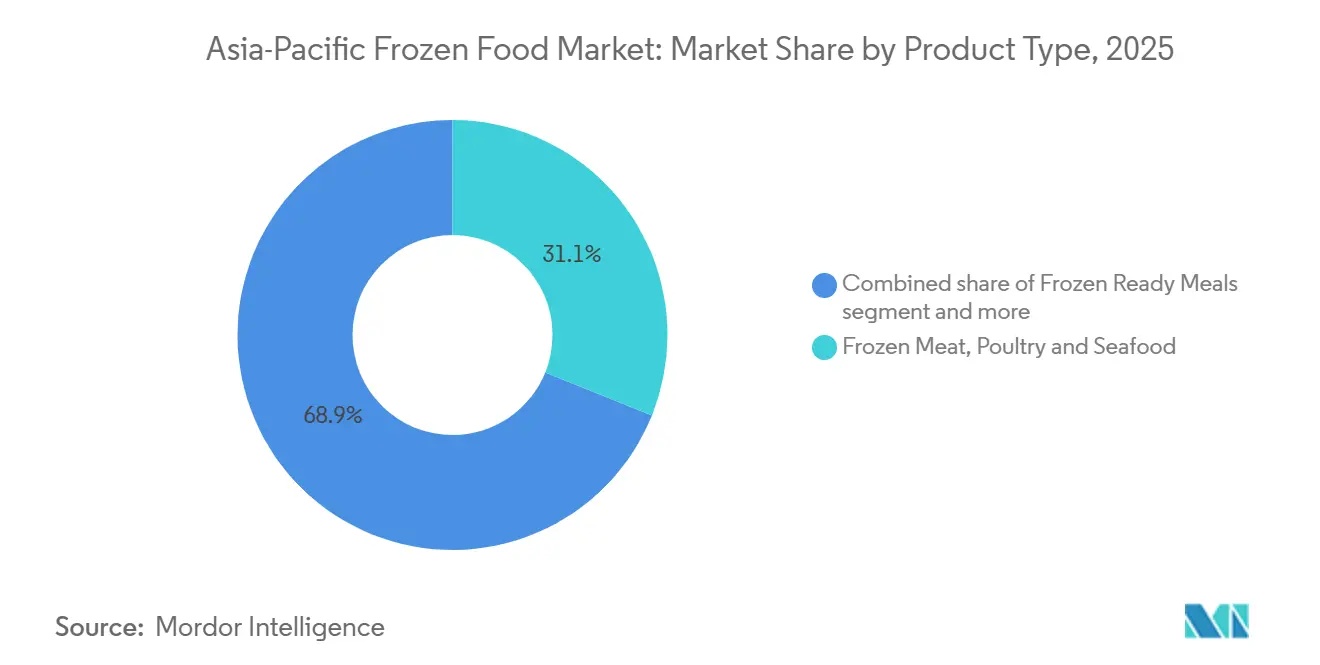

- Par type de produit, les viandes surgelées, volailles et fruits de mer ont dominé avec 31,10 % de la part de marché des aliments surgelés en Asie-Pacifique en 2025, tandis que les repas surgelés préparés devraient connaître la croissance la plus rapide avec un CAGR de 7,52 % jusqu'en 2031.

- Par catégorie, les articles prêts-à-cuire ont représenté 67,25 % des ventes en 2025, tandis que les offres prêtes-à-manger devraient progresser à un CAGR de 7,55 % jusqu'en 2031.

- Par nature, les formats conventionnels ont représenté 94,10 % du volume en 2025, mais les alternatives biologiques devraient se développer à un CAGR de 8,96 % sur la même période.

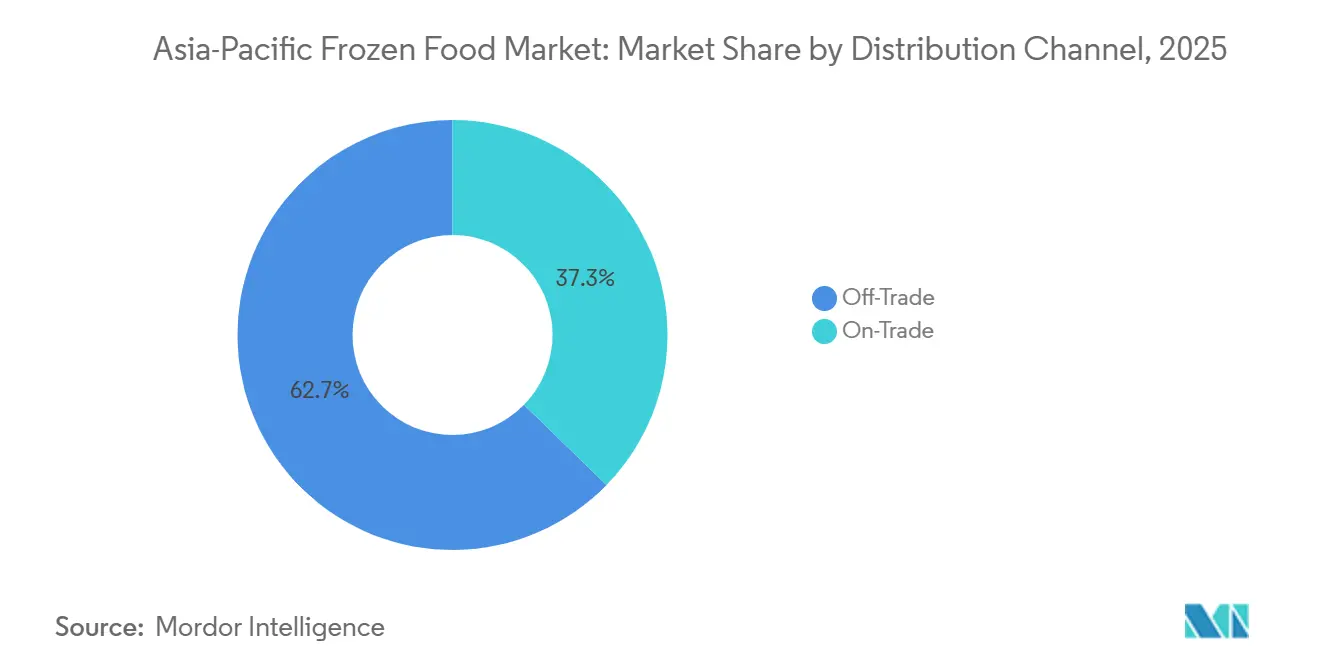

- Par canal de distribution, les canaux de vente au détail/commerce de détail ont capté 62,70 % du chiffre d'affaires de 2025, tandis que la restauration hors domicile/commerce de proximité devrait afficher la hausse la plus rapide avec un CAGR de 8,10 % jusqu'en 2031.

- Par géographie, la Chine a détenu 31,05 % du chiffre d'affaires régional en 2025, tandis que l'Inde est en passe d'enregistrer la croissance la plus élevée avec un CAGR de 8,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des aliments surgelés en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la demande de solutions de repas pratiques | +1.8% | Chine, Inde, Indonésie, corridors urbains de l'ASEAN | Court terme (≤ 2 ans) |

| Innovations en matière de technologie de congélation et d'emballage | +1.3% | Mondial, avec adoption précoce au Japon, en Corée du Sud et en Australie | Moyen terme (2-4 ans) |

| Une durée de conservation plus longue stimule la demande | +1.0% | Inde, Philippines, Vietnam, zones de distribution rurale | Moyen terme (2-4 ans) |

| La sensibilisation croissante à la santé conduit à des préférences pour les étiquettes propres | +1.2% | Australie, Nouvelle-Zélande, Singapour, segments urbains premium en Chine | Long terme (≥ 4 ans) |

| Expansion des options d'aliments surgelés à base de plantes | +0.9% | Singapour, Hong Kong, Inde métropolitaine, côte de la Chine | Moyen terme (2-4 ans) |

| Adoption des épiceries en ligne et des canaux de livraison | +1.4% | Chine, Inde, Corée du Sud, Asie du Sud-Est urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de la demande de solutions de repas pratiques

À mesure que l'urbanisation progresse dans la région Asie-Pacifique, on observe une augmentation significative de la demande de solutions de repas pratiques, portée par le besoin de la population active d'options alimentaires efficaces en termes de temps. L'industrie des aliments prêts-à-manger en Thaïlande illustre cette tendance, avec des repas préparés domestiques projetés pour connaître une croissance annuelle jusqu'en 2026, soutenue par la reprise économique et l'évolution des dynamiques des ménages. Les centres urbains en Chine et en Inde sont à l'avant-garde de cette hausse de la demande. La prévalence croissante des familles nucléaires et des ménages d'une seule personne dans ces pays présente des opportunités de marché substantielles pour les produits de commodité surgelés. Cette croissance est en outre propulsée par l'expansion des formats de commerce de détail moderne et les avancées dans l'infrastructure de la chaîne du froid, qui facilitent la distribution plus large des repas surgelés préparés vers des marchés auparavant mal desservis. L'essor des plateformes de commerce électronique a transformé l'accessibilité au marché, permettant aux consommateurs de commander commodément des repas surgelés pour la livraison à domicile. De plus, la participation croissante des femmes à la population active dans toute la région a stimulé une demande plus élevée de solutions de repas rapides réduisant le temps de cuisson. Par exemple, les données de la Banque mondiale indiquent qu'en Inde, le taux de participation des femmes à la population active est passé de 27,72 % en 2021 à 32,80 % en 2024 [1]Source : Banque mondiale, "Taux de participation des femmes à la population active en Inde", data.worldbank.org. Simultanément, à mesure que la sensibilisation des consommateurs à la sécurité et à la qualité alimentaires s'accroît, les fabricants répondent en développant des options de repas surgelés premium qui mettent l'accent sur des étiquettes plus propres et des ingrédients plus sains.

Innovations en matière de technologie de congélation et d'emballage

Dans la région Asie-Pacifique, les avancées technologiques en matière de congélation et d'emballage améliorent la qualité des produits, la sécurité et l'efficacité de la distribution, propulsant ainsi le marché des aliments surgelés. Des innovations telles que la congélation par immersion cryogénique et les systèmes de réfrigération de pointe limitent la formation de cristaux de glace. Cette préservation de la texture, de la saveur et de l'intégrité nutritionnelle renforce l'acceptation par les consommateurs des fruits de mer surgelés, des fruits et des repas préparés. Parallèlement, des solutions d'emballage intelligentes, dotées d'indicateurs temps-température et d'une traçabilité activée par code de réponse rapide (QR), renforcent la transparence et la confiance dans la chaîne du froid. Ces solutions, déjà adoptées sur des marchés comme le Japon et la Corée du Sud, sont complétées par l'emballage sous atmosphère modifiée. Cette dernière innovation renforce la résilience des produits lors de la livraison du dernier kilomètre, en particulier dans les régions aux infrastructures déficientes comme l'Inde. Ensemble, ces avancées technologiques atténuent les risques opérationnels pour les transformateurs et les détaillants, élargissent leur portée géographique et accélèrent l'adoption des aliments surgelés dans les marchés émergents et établis de l'Asie-Pacifique.

La sensibilisation croissante à la santé conduit à des préférences pour les étiquettes propres

Sur le marché des aliments surgelés en Asie-Pacifique, la sensibilisation croissante à la santé incite les consommateurs à examiner attentivement les listes d'ingrédients, notamment en ce qui concerne les additifs artificiels, les conservateurs et la teneur élevée en sodium. En Australie, la mise à jour des normes d'étiquetage en face avant des emballages pousse les fabricants à reformuler leurs produits[2]Source : Gouvernement australien "Déclaration de politique sur l'étiquetage en face avant des emballages", foodregulation.gov.au. Ces mesures réglementaires poussent les fabricants à réduire le sodium, à éliminer les ingrédients controversés et à améliorer les profils nutritionnels globaux. En réponse à cette tendance, des acteurs majeurs comme Nestlé ont reformulé des portions significatives de leurs portefeuilles de produits surgelés, remplaçant certaines huiles et renforçant les atouts santé des produits pour améliorer les performances en commerce de détail premium. Sur des marchés tels que Singapour et la Nouvelle-Zélande, les allégations d'étiquette propre telles que « sans ingrédients artificiels », « non-OGM » et « certifié biologique » sont de plus en plus courantes dans les nouveaux lancements de produits. Cette tendance crée un niveau premium distinct, qui résonne auprès des millennials et des consommateurs de la génération Z soucieux de leur santé, qui privilégient la transparence et la qualité au détriment du prix.

Expansion des options d'aliments surgelés à base de plantes

Portée par l'essor des options à base de plantes, le marché des aliments surgelés en Asie-Pacifique connaît une transformation significative. Alors que les régimes flexitariens gagnent du terrain et que les messages de durabilité trouvent un écho favorable, ces produits autrefois de niche occupent désormais une place de choix dans les rayons surgelés grand public. En tête de file, des marques comme OmniFoods et Haofood innovent avec des offres telles que des raviolis, des rouleaux de printemps et des analogues protéiques, ciblant spécifiquement les consommateurs jeunes et soucieux de l'environnement. Parallèlement, des processus de certification simplifiés ouvrent la voie à des entrées sur le marché plus rapides pour les acteurs plus petits. Les détaillants allouent de plus en plus d'espace en rayon aux protéines à base de plantes, soulignant la viabilité à long terme de la catégorie. Il convient toutefois de noter que les primes de prix élevées constituent un défi sur les marchés plus sensibles aux prix. En substance, l'essor des aliments surgelés à base de plantes ne diversifie pas seulement la catégorie, mais élargit également son attrait auprès des consommateurs urbains et soucieux de leur santé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des aliments frais | -0.8% | Asie du Sud-Est, Inde, marchés dotés d'une infrastructure solide de marchés humides | Court terme (≤ 2 ans) |

| Pénétration limitée de la chaîne du froid dans les marchés ruraux | -0.6% | Inde rurale, Indonésie, Vietnam, Philippines, Chine intérieure | Long terme (≥ 4 ans) |

| Obstacles complexes liés à la conformité réglementaire et à l'étiquetage | -0.5% | Commerce transfrontalier de l'ASEAN, régimes nationaux fragmentés | Moyen terme (2-4 ans) |

| Préoccupations relatives à l'acceptation sensorielle de la texture et du goût | -0.4% | Segments de consommateurs traditionnels, populations plus âgées en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des aliments frais

En Asie-Pacifique, le marché des aliments surgelés fait face à une concurrence significative de la part des produits frais. Cela est particulièrement évident dans les régions où les marchés humides et les achats quotidiens sont des pratiques culturelles profondément ancrées. De nombreux consommateurs, influencés par la tradition, perçoivent souvent les produits surgelés comme moins savoureux et moins nutritifs que les alternatives fraîches, malgré des preuves contraires. Par exemple, en Inde, le secteur non organisé de la viande fraîche bénéficie d'un abattage le jour même et d'options de personnalisation, répondant efficacement aux préférences religieuses et régionales. Les vendeurs de produits frais capitalisent sur des chaînes d'approvisionnement hyperlocales et des prix compétitifs, ce qui devient particulièrement avantageux dans les zones dépourvues d'une infrastructure complète de chaîne du froid. Par conséquent, les aliments surgelés rencontrent des difficultés à pénétrer les marchés en dehors des zones métropolitaines et auprès des ménages disposant d'horaires plus flexibles, renforçant la domination des produits frais dans une grande partie de la région.

Obstacles complexes liés à la conformité réglementaire et à l'étiquetage

La complexité réglementaire sur les marchés d'Asie-Pacifique crée des défis de conformité pour les fabricants d'aliments surgelés, en particulier pour le commerce transfrontalier. La mise en œuvre par le Japon de systèmes de listes positives pour les matériaux en contact avec les aliments en juin 2025 oblige les fabricants à s'assurer que les emballages en résine synthétique n'utilisent que des polymères et des additifs approuvés. Les normes de sécurité alimentaire mises à jour en Chine, notamment la norme GB 2760-2024 pour les additifs alimentaires, nécessitent des ajustements de formulation et une augmentation des coûts de conformité [3]Source : Services agricoles étrangers de l'USDA, "Chine : Norme d'utilisation des additifs alimentaires finalisée", fas.usda.gov. Ces exigences réglementaires, tout en garantissant la sécurité alimentaire, créent des obstacles pour les petits fabricants et compliquent les stratégies d'expansion régionale. Les exigences strictes d'étiquetage de la Corée du Sud pour les aliments surgelés imposent une divulgation détaillée des ingrédients et des informations nutritionnelles en coréen et en anglais. Les efforts d'harmonisation entre les États membres de l'ASEAN à travers le Cadre réglementaire de sécurité alimentaire de l'ASEAN visent à rationaliser le commerce transfrontalier, mais introduisent des exigences documentaires supplémentaires. La récente mise en œuvre par l'Indonésie des exigences de certification halal pour tous les produits alimentaires, y compris les aliments surgelés, ajoute une couche supplémentaire de complexité pour les fabricants opérant dans la région.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la viande domine tandis que les repas préparés s'accélèrent

Portée par la demande de bols de fusion ethnique en portion individuelle et de plats de qualité restaurant répondant aux modes de vie urbains chargés, le segment des repas surgelés préparés devrait croître à un CAGR de 7,52 % jusqu'en 2031. Ce segment devient rapidement le segment à la croissance la plus rapide du marché des aliments surgelés en Asie-Pacifique. Bien que les catégories traditionnelles, notamment les viandes surgelées, les volailles et les fruits de mer, conservent leur importance, représentant 31,10 % de la part de marché en 2025, les repas préparés captent de plus en plus de parts de marché à mesure que les consommateurs privilégient la commodité et la qualité constante. Les produits de boulangerie surgelés gagnent du terrain grâce aux modèles de cuisson en magasin qui offrent un attrait sensoriel de fraîcheur. Pendant ce temps, les fruits et légumes surgelés restent des produits de base, les formats biologiques et prédécoupés résonnant particulièrement auprès des acheteurs soucieux de leur santé.

Les produits laitiers surgelés, bien qu'atteignant la saturation sur les marchés matures, connaissent une expansion dans les économies émergentes. Cette croissance est alimentée par la hausse des revenus disponibles et l'expansion du commerce de détail moderne vers les villes de taille plus modeste. Les catégories de niche, telles que les desserts surgelés et les articles de nouveauté, innovent avec des formulations à base de plantes et à faible teneur en sucre pour s'aligner sur les tendances du bien-être. Dans l'ensemble, la popularité croissante des repas préparés souligne des changements de mode de vie plus larges, notamment la réduction de la taille des ménages et des marchés du travail plus tendus, les positionnant comme le principal moteur de croissance de la catégorie dans les années à venir.

Par catégorie : le prêt-à-cuire domine malgré la croissance du prêt-à-manger

En 2025, les aliments surgelés conventionnels représentent une part dominante de 94,10 % du marché Asie-Pacifique, soutenus par leur accessibilité financière et leur présence généralisée dans les canaux de masse. Pour les acheteurs grand public, ces produits sont le choix de prédilection, offrant goût et commodité à la hauteur des alternatives biologiques, mais sans la prime de prix. Pourtant, les aliments surgelés biologiques font des vagues, affichant un CAGR impressionnant de 8,96 % jusqu'en 2031. Partant d'une position de niche, ils gagnent du terrain, portés par la hausse des revenus disponibles et une sensibilisation accrue à la santé. Des marchés comme l'Australie, la Nouvelle-Zélande et la Chine urbaine se distinguent, avec des consommateurs de plus en plus disposés à dépenser pour des légumes, fruits et protéines végétales certifiés biologiques.

Les détaillants répondent à cette tendance en allouant davantage d'espace en rayon aux produits surgelés biologiques. Ce changement est en outre renforcé par des processus de certification simplifiés, facilitant l'entrée sur le marché pour les petits producteurs. Bien que le segment des surgelés biologiques en Inde soit confronté à des obstacles, tels que des terres agricoles certifiées limitées et une infrastructure de chaîne du froid sous-développée, des lancements pilotes dans les zones métropolitaines laissent entrevoir un potentiel inexploité. À mesure que les offres biologiques se multiplient, le marché connaît une scission : les niveaux premium récoltent une valeur significative. Cette tendance pousse les transformateurs à adopter des stratégies de double marque et à créer des portefeuilles à plusieurs niveaux, répondant à la fois aux consommateurs sensibles aux coûts et aux consommateurs soucieux de leur santé.

Par nature : le biologique se développe à partir d'une base de niche

Les articles conventionnels ont continué à représenter 94,10 % du volume en 2025, reflétant l'accessibilité financière et les relations d'approvisionnement établies. La tarification des matières premières en vrac reste favorable pour les transformateurs qui négocient des contrats annuels avec des fournisseurs de l'agro-industrie, garantissant des prix compétitifs en rayon. La stabilité des chaînes d'approvisionnement conventionnelles permet aux fabricants de maintenir des calendriers de production cohérents tout au long de l'année. Néanmoins, les engagements en matière de durabilité des transformateurs multinationaux poussent les pratiques d'agriculture régénératrice dans les superficies cultivées grand public, améliorant la santé des sols et réduisant les émissions. Ces initiatives ont gagné une traction significative auprès des grands producteurs agricoles, qui mettent en œuvre des techniques de conservation des sols et de gestion de l'eau dans leurs opérations.

Les gammes biologiques, bien que de niche, enregistrent un CAGR de 8,96 %, portées par des acheteurs aisés au Japon, à Singapour et en Australie qui valorisent les logos de certification et la transparence de l'approvisionnement. La taille du marché des aliments surgelés en Asie-Pacifique pour les produits biologiques certifiés dans les mélanges prêts à l'emploi devrait augmenter à mesure que les détaillants allouent de l'espace premium dans les congélateurs et que les filtres de commerce électronique permettent une découverte rapide. L'expansion des gammes de produits biologiques a été particulièrement notable sur les marchés urbains, où les consommateurs soucieux de leur santé font preuve d'une forte fidélité à la marque. La narration sur l'emballage, mettant en avant les contrôles phytosanitaires non synthétiques et les avantages pour la biodiversité, renforce la confiance des consommateurs et justifie des prix plus élevés. Les initiatives d'éducation des consommateurs et les campagnes de marketing numérique ont réussi à communiquer les avantages environnementaux et sanitaires des produits biologiques, stimulant une croissance soutenue de la catégorie.

Par canal de distribution : le commerce de proximité rebondit après la pandémie

En 2025, les canaux de vente au détail hors commerce de proximité, menés par les supermarchés, les hypermarchés, les magasins de proximité et les plateformes en ligne en pleine croissance, ont dominé les ventes d'aliments surgelés dans la région Asie-Pacifique, captant une part de marché de 62,70 %. Ces formats de commerce de détail moderne tirent parti d'une forte visibilité dans les rayons congélateurs, de prix promotionnels et des achats impulsifs. Pendant ce temps, le commerce électronique propulse la croissance grâce à des services de livraison hyperlocaux et rapides dans les grandes zones métropolitaines. L'émergence des dark stores, associée à une logistique intégrée de la chaîne du froid, renforce la distribution des aliments surgelés en ligne, améliorant la commodité et l'accessibilité de la consommation à domicile.

Simultanément, le canal de restauration hors domicile devrait connaître un CAGR robuste de 8,10 % jusqu'en 2031. Les hôtels, restaurants et chaînes de restauration rapide se tournent de plus en plus vers les ingrédients surgelés, non seulement pour le contrôle des coûts et la cohérence des menus, mais aussi pour faire face aux pénuries de main-d'œuvre. Les opérateurs de l'hôtellerie-restauration favorisent désormais les protéines et légumes prédécoupés, rationalisant les opérations en cuisine et facilitant une croissance évolutive. En réponse, les fournisseurs proposent des unités de gestion des stocks dédiées à la restauration et des livraisons en flux tendu. Ce virage vers une approche d'approvisionnement plus professionnelle et axée sur l'efficacité est prêt à renforcer le canal de commerce de proximité, même si le commerce de détail hors commerce de proximité reste dominant.

Analyse géographique

En 2025, la Chine devrait dominer le marché Asie-Pacifique avec une part imposante de 31,05 %. Cette domination est renforcée par une infrastructure solide de la chaîne du froid, des subventions soutenues par le gouvernement et une multiplication des plateformes de commerce électronique qui promettent des livraisons de surgelés le jour même dans les grandes villes. Alors que les modèles d'achat groupé communautaire rendent les aliments surgelés accessibles dans les centres urbains de taille plus modeste, le Japon et la Corée du Sud, déjà profondément ancrés dans le marché, pivotent vers des formats premium en portion individuelle, répondant aux besoins de leurs populations vieillissantes. Pendant ce temps, l'Australie et la Nouvelle-Zélande se sont taillé une niche en tant que puissances exportatrices, livrant des viandes nourries à l'herbe et des baies biologiques. Ces produits, prisés pour leur traçabilité, atteignent des prix premium sur des marchés comme la Chine et Singapour.

L'Inde est en passe de devenir le marché à la croissance la plus rapide, affichant un CAGR impressionnant de 8,12 % jusqu'en 2031. Cette croissance est alimentée par des initiatives visant à développer l'infrastructure de la chaîne du froid et l'essor rapide des plateformes d'épicerie en ligne qui promettent des livraisons de surgelés ultra-rapides dans les zones métropolitaines. Les chaînes de commerce de détail moderne allouent de plus en plus d'espace aux rayons d'aliments surgelés. Dans le même temps, les nations d'Asie du Sud-Est, notamment l'Indonésie, la Thaïlande, le Vietnam et les Philippines, connaissent une croissance robuste à mesure que les hypermarchés étendent leur portée au-delà des seules capitales. Singapour et la Malaisie émergent comme des foyers d'innovation pour les produits surgelés premium. Cependant, les marchés plus petits d'Asie du Sud sont à la traîne, aux prises avec des défis d'infrastructure et une inclination culturelle vers les aliments frais.

Le paysage des aliments surgelés en Asie-Pacifique est une mosaïque de marchés matures, de croissance émergente et de potentiel inexploité. Avec la Chine et l'Inde menant la charge grâce aux avancées infrastructurelles et à l'évolution du commerce de détail, le Japon et la Corée du Sud se concentrent sur la commodité premium. L'Asie du Sud-Est récolte les fruits d'une expansion du commerce moderne, tandis que l'Australie et la Nouvelle-Zélande renforcent la puissance exportatrice de la région. Pourtant, ce sont les marchés plus petits d'Asie du Sud qui recèlent des promesses, prêts à croître à mesure que l'urbanisation et le développement du commerce de détail prennent racine.

Paysage concurrentiel

En 2025, la Chine devrait dominer le marché Asie-Pacifique avec une part imposante de 31,05 %. Cette domination est renforcée par une infrastructure solide de la chaîne du froid, des subventions soutenues par le gouvernement et une multiplication des plateformes de commerce électronique qui promettent des livraisons de surgelés le jour même dans les grandes villes. Alors que les modèles d'achat groupé communautaire rendent les aliments surgelés accessibles dans les centres urbains de taille plus modeste, le Japon et la Corée du Sud, déjà profondément ancrés dans le marché, pivotent vers des formats premium en portion individuelle, répondant aux besoins de leurs populations vieillissantes. Pendant ce temps, l'Australie et la Nouvelle-Zélande se sont taillé une niche en tant que puissances exportatrices, livrant des viandes nourries à l'herbe et des baies biologiques. Ces produits, prisés pour leur traçabilité, atteignent des prix premium sur des marchés comme la Chine et Singapour.

L'Inde est en passe de devenir le marché à la croissance la plus rapide, affichant un CAGR impressionnant de 8,12 % jusqu'en 2031. Cette croissance est alimentée par des initiatives visant à développer l'infrastructure de la chaîne du froid et l'essor rapide des plateformes d'épicerie en ligne qui promettent des livraisons de surgelés ultra-rapides dans les zones métropolitaines. Les chaînes de commerce de détail moderne allouent de plus en plus d'espace aux rayons d'aliments surgelés. Dans le même temps, les nations d'Asie du Sud-Est, notamment l'Indonésie, la Thaïlande, le Vietnam et les Philippines, connaissent une croissance robuste à mesure que les hypermarchés étendent leur portée au-delà des seules capitales. Singapour et la Malaisie émergent comme des foyers d'innovation pour les produits surgelés premium. Cependant, les marchés plus petits d'Asie du Sud sont à la traîne, aux prises avec des défis d'infrastructure et une inclination culturelle vers les aliments frais.

Le paysage des aliments surgelés en Asie-Pacifique est une mosaïque de marchés matures, de croissance émergente et de potentiel inexploité. Avec la Chine et l'Inde menant la charge grâce aux avancées infrastructurelles et à l'évolution du commerce de détail, le Japon et la Corée du Sud se concentrent sur la commodité premium. L'Asie du Sud-Est récolte les fruits d'une expansion du commerce moderne, tandis que l'Australie et la Nouvelle-Zélande renforcent la puissance exportatrice de la région. Pourtant, ce sont les marchés plus petits d'Asie du Sud qui recèlent des promesses, prêts à croître à mesure que l'urbanisation et le développement du commerce de détail prennent racine.

Leaders du secteur des aliments surgelés en Asie-Pacifique

McCain Foods Limited

Ajinomoto Co., Inc.

General Mills Inc.

Conagra Brands, Inc.

Nestlé S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Europastry, un fabricant espagnol spécialisé dans les produits de boulangerie surgelés, a renforcé sa présence en Asie-Pacifique en acquérant une participation majoritaire de 60 % dans Art of Baking en Thaïlande. Art of Baking, connue pour ses offres de boulangerie prêtes-à-manger et surgelées, dispose de quatre gammes de produits principales : les viennoiseries sucrées (notamment les croissants, les feuilletés et la pâte danoise), les viennoiseries salées, les pains plats et les bases de pizza, ainsi qu'une variété d'autres articles.

- Juillet 2025 : Happy Monk a dévoilé la marque premium indienne de dim sum surgelés emballés, répondant à la demande du consommateur moderne en matière de commodité, d'authenticité et de qualité dans la restauration à domicile. La nouvelle gamme de la marque comprend plus de 20 variétés de raviolis faits à la main, notamment des offres uniques comme l'Edamame Truffe, le Poulet Fumé au Cheddar et le Poulet Sriracha, consolidant son statut de pionnier dans l'arène des aliments surgelés gastronomiques.

- Juin 2025 : Iceland Foods, en partenariat avec BTG WeLink, a inauguré son premier magasin en Asie-Pacifique à Pékin, en Chine. Baptisé « Iceland Lab », le magasin propose une sélection soigneusement choisie de produits surgelés innovants et économiques. Cette collaboration stratégique renforce la présence mondiale d'Iceland sur le marché tout en présentant son portefeuille distinctif de produits surgelés aux consommateurs chinois. À partir de fin juin, plus de 100 produits surgelés d'Iceland sont devenus accessibles aux acheteurs en Chine via plusieurs plateformes de commerce électronique.

- Janvier 2025 : Ferrero a lancé sa gamme de boulangerie surgelée en Australie, introduisant le Croissant Nutella et le Muffin Nutella auprès de ses partenaires de restauration. Pour garantir la fraîcheur, Ferrero a congelé sa gamme de boulangerie Nutella. Le Muffin Nutella peut être dégusté deux heures seulement après avoir été laissé à température ambiante, tandis que le Croissant Nutella est préparé en le congelant immédiatement après la levée, ce qui permet de le cuire directement depuis le congélateur.

Périmètre du rapport sur le marché des aliments surgelés en Asie-Pacifique

Les aliments surgelés sont définis comme des produits alimentaires conservés à basse température et utilisés sur une longue période. Le marché des aliments surgelés en Asie-Pacifique est segmenté par type de produit, catégorie, nature, canal de distribution et géographie. Par type de produit, le marché est segmenté en viandes surgelées, volailles et fruits de mer, boulangerie et confiserie surgelées, fruits et légumes surgelés, repas surgelés préparés, produits laitiers surgelés et autres types. Par catégorie, le marché est segmenté en prêt-à-manger et prêt-à-cuire. Par nature, le marché est segmenté en conventionnel et biologique. Par canal de distribution, le marché est segmenté en commerce de proximité et commerce de détail. Par géographie, le marché est segmenté en Chine, Japon, Inde, Corée du Sud, Australie, Nouvelle-Zélande, Thaïlande, Singapour et reste de l'Asie-Pacifique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Viandes surgelées, volailles et fruits de mer |

| Boulangerie et confiserie surgelées |

| Fruits et légumes surgelés |

| Repas surgelés préparés |

| Produits laitiers surgelés |

| Autres types |

| Prêt-à-manger (PAM) |

| Prêt-à-cuire (PAC) |

| Conventionnel |

| Biologique |

| Restauration hors domicile/Commerce de proximité | |

| Commerce de détail/Hors commerce de proximité | Supermarchés/Hypermarchés |

| Magasins de proximité/Épiceries | |

| Magasins de vente au détail en ligne | |

| Autres canaux de distribution |

| Chine |

| Inde |

| Japon |

| Australie |

| Nouvelle-Zélande |

| Corée du Sud |

| Thaïlande |

| Singapour |

| Reste de l'Asie-Pacifique |

| Par type de produit | Viandes surgelées, volailles et fruits de mer | |

| Boulangerie et confiserie surgelées | ||

| Fruits et légumes surgelés | ||

| Repas surgelés préparés | ||

| Produits laitiers surgelés | ||

| Autres types | ||

| Par catégorie | Prêt-à-manger (PAM) | |

| Prêt-à-cuire (PAC) | ||

| Par nature | Conventionnel | |

| Biologique | ||

| Par canal de distribution | Restauration hors domicile/Commerce de proximité | |

| Commerce de détail/Hors commerce de proximité | Supermarchés/Hypermarchés | |

| Magasins de proximité/Épiceries | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché des aliments surgelés en Asie-Pacifique d'ici 2031 ?

Il devrait atteindre 123,18 milliards USD, reflétant un CAGR de 7,48 % sur la période 2026-2031.

Quelle catégorie de produits mène actuellement les ventes ?

Les viandes surgelées, volailles et fruits de mer ont détenu une part de 31,10 % des ventes en 2025.

Quel pays enregistrera la hausse de la demande la plus rapide ?

L'Inde devrait progresser à un CAGR de 8,12 % jusqu'en 2031.

À quelle vitesse les aliments surgelés prêts-à-manger se développent-ils ?

Ce segment se développe à un CAGR de 7,55 % à mesure que les modes de vie urbains favorisent les options de service rapide.

Dernière mise à jour de la page le: