Taille et Part du Marché des Glaces en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 34.09 Milliards de dollars |

| Taille du Marché (2026) | 36.07 Milliards de dollars |

| Taille du Marché (2031) | 44.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.46% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Glaces en Asie-Pacifique par Mordor Intelligence

La taille du marché des glaces en Asie-Pacifique devrait croître de 34,09 milliards USD en 2025 à 36,07 milliards USD en 2026 et devrait atteindre 44,86 milliards USD d'ici 2031 à un TCAC de 4,46% sur la période 2026-2031. La migration urbaine, l'expansion des réseaux de commerces de proximité et la hausse des revenus disponibles stimulent une croissance significative des volumes. Parallèlement, la premiumisation, notamment sur des marchés comme la Chine, le Japon et l'Australie, contribue à une expansion substantielle de la valeur. Les lacunes structurelles de la chaîne du froid dans les zones rurales de l'Inde et de l'Asie du Sud-Est entraînent des taux de gaspillage pouvant atteindre 20%, ce qui continue de comprimer les marges en dehors des villes de premier rang. Les multinationales relèvent ces défis en établissant des installations de production locales et en lançant des sous-marques super-premium pour répondre à l'évolution des préférences des consommateurs. Pendant ce temps, les acteurs locaux exploitent des saveurs de niche et des formats d'impulsion abordables pour préserver leur part de marché et rester compétitifs. Bien que la volatilité des coûts des intrants en lait et en cacao représente un risque à court terme, les entreprises adoptent activement des systèmes de surveillance numérique de la chaîne du froid et innovent avec des solutions d'emballage durables. Ces efforts réduisent non seulement les coûts, mais créent également une différenciation de marque mesurable sur le marché.

Principaux Enseignements du Rapport

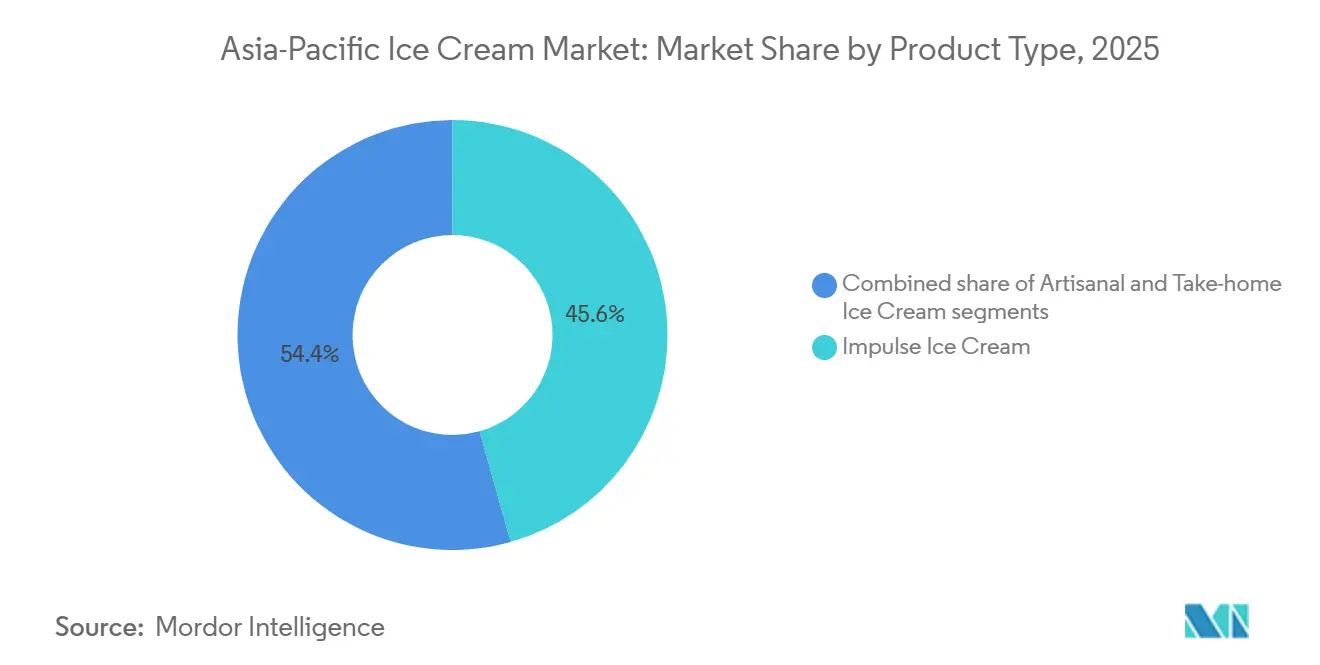

- Par type de produit, les glaces d'impulsion ont représenté la plus grande part de revenus avec 45,63% en 2025, tandis que les formats artisanaux progressent à un TCAC de 5,04% jusqu'en 2031.

- Par catégorie, les offres à base laitière ont capturé 86,26% de la part du marché des glaces en Asie-Pacifique en 2025 ; les alternatives non-laitières se développent à un TCAC de 6,31%.

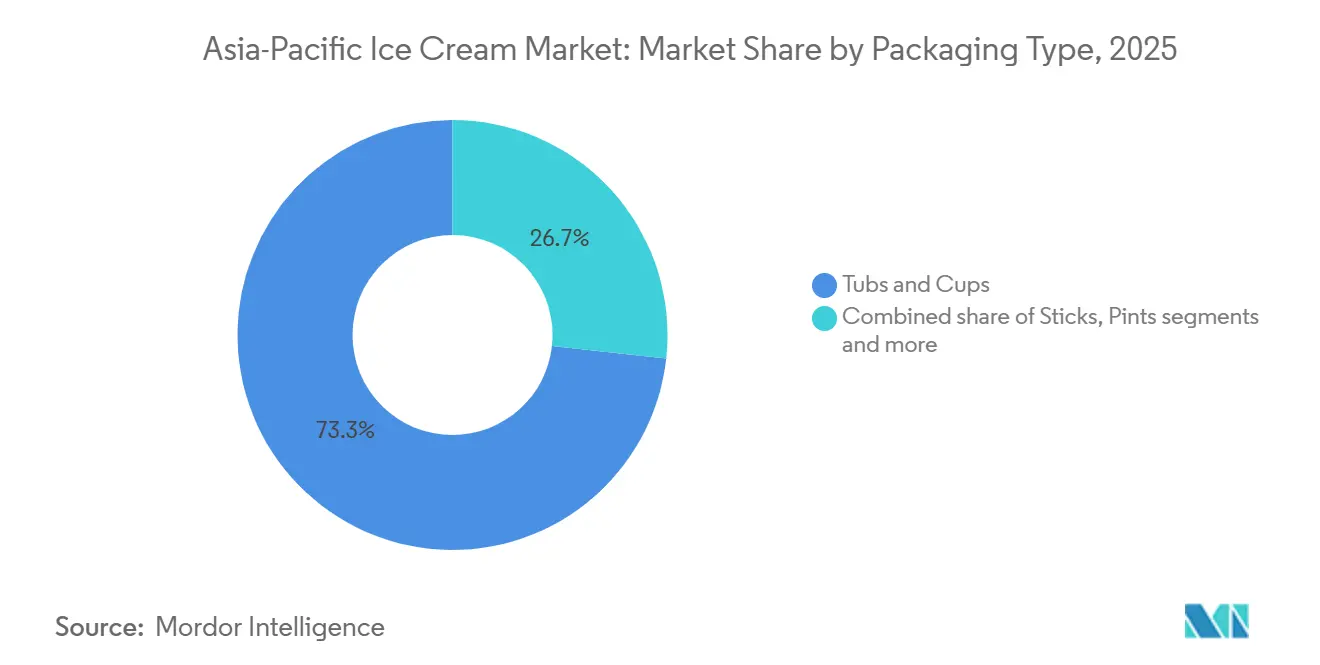

- Par emballage, les bacs et coupes ont détenu une part de 73,18% en 2025 ; les pintes devraient croître à un TCAC de 5,52% jusqu'en 2031.

- Par canal de distribution, le commerce de détail a représenté 77,21% de part en 2025, tandis que les établissements de commerce de proximité devraient enregistrer un TCAC de 5,54%.

- Par géographie, la Chine a représenté 41,69% des revenus en 2025, tandis que l'Inde devrait afficher le TCAC le plus rapide de 6,39% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Glaces en Asie-Pacifique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Urbanisation croissante et évolution des modes de vie | +1.2% | Chine, Inde, Indonésie, Vietnam, Philippines | Moyen terme (2-4 ans) |

| Demande croissante de glaces premium et artisanales avec des saveurs innovantes | +0.9% | Chine, Japon, Corée du Sud, Australie, Singapour | Long terme (≥ 4 ans) |

| Demande croissante de glaces fonctionnelles, à faible teneur en sucre et à base végétale | +0.8% | Australie, Japon, Chine, Inde | Moyen terme (2-4 ans) |

| Expansion des établissements de restauration, des cafés de desserts et des concepts de restauration expérientielle | +0.7% | Chine, Inde, Thaïlande, Malaisie, Philippines | Court terme (≤ 2 ans) |

| Adoption croissante des desserts de style occidental stimulant la demande | +0.6% | Inde, Vietnam, Indonésie, Philippines | Moyen terme (2-4 ans) |

| Forte influence des médias sociaux et du marketing numérique augmentant la visibilité des produits | +0.5% | Régional, avec concentration en Chine, Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Urbanisation croissante et évolution des modes de vie

L'urbanisation remodèle les habitudes de consommation de glaces, les citadins préférant les produits axés sur la commodité et en consommant davantage par habitant. Un rapport d'ONU-Habitat indique que l'Asie accueille 54% de la population urbaine mondiale, soit plus de 2,2 milliards de personnes. D'ici 2050, ce chiffre devrait augmenter de 1,2 milliard, soit une hausse de 50%[1]Source : ONU-Habitat, « Région Asie et Pacifique », unhabitat.org. La croissance métropolitaine rapide en Inde et en Chine a concentré des consommateurs aux revenus disponibles croissants, stimulant la demande de produits glacés premium et augmentant la fréquence d'achat. Les modes de vie urbains ont stimulé la demande de formats à consommation rapide. Dans des villes comme Jakarta, Manille et Mumbai, les professionnels actifs remplacent les desserts servis à table par des options à emporter, privilégiant les formats en bâtonnets et en cônes plutôt que les bacs. L'acquisition en 2024 par Yili de la société thaïlandaise Chomthana reflète une stratégie visant à capitaliser sur cette tendance, en exploitant le réseau de distribution vieux de 60 ans de Chomthana pour rendre les unités de vente à portion individuelle facilement accessibles aux navetteurs. L'urbanisation accélère également les investissements dans la chaîne du froid, car les villes attirent les infrastructures logistiques plus rapidement que les zones rurales. Cela réduit les risques de gaspillage et permet aux multinationales d'introduire des gammes premium nécessitant un contrôle strict de la température.

Demande croissante de glaces premium et artisanales avec des saveurs innovantes

Les consommateurs en Chine, au Japon et en Australie stimulent la tendance à la premiumisation en acceptant de payer 30 à 50% de plus pour des marques artisanales qui mettent en avant la provenance, les ingrédients uniques et les offres en édition limitée. Selon l'Association Japonaise des Glaces, les dépenses moyennes des ménages en glaces pour les foyers de deux personnes ou plus ont atteint environ 12 295 JPY en 2024, contre 11 580 JPY en 2023, marquant un nouveau record et soulignant la demande croissante des consommateurs[2]Source : Association Japonaise des Glaces, « Les ventes nationales et internationales de glaces japonaises atteignent des niveaux record », icecream.or.jp. Mövenpick de Nestlé a répondu à cette tendance en 2024 en se lançant en Chine avec un positionnement d'origine suisse et des saveurs comme l'amande caramélisée et la vanille de Madagascar, assurant une distribution dans plus de 5 000 points de vente premium en six mois. Le rapport de tendances 2024 de Barry Callebaut a révélé que 80% des consommateurs asiatiques préfèrent les expériences multi-textures — telles que les inclusions croquantes, les tourbillons et les cœurs en couches — aux saveurs à note unique. Cette préférence pousse les marques à adopter des technologies avancées de co-extrusion et de variegation, qui étaient auparavant trop coûteuses pour les acteurs de milieu de gamme. Des marques artisanales comme Inside Scoop de Singapour et Udders de Malaisie exploitent des ingrédients locaux, notamment le pandan, le sésame noir et le yuzu, pour se différencier des portefeuilles des multinationales.

Demande croissante de glaces fonctionnelles, à faible teneur en sucre et à base végétale

La demande croissante de glaces fonctionnelles, à faible teneur en sucre et à base végétale s'impose comme un facteur de croissance clé sur le marché des glaces en Asie-Pacifique, reflétant l'évolution des préférences des consommateurs vers une indulgence plus saine. La reformulation axée sur la santé s'accélère à mesure que les gouvernements renforcent les réglementations sur le sucre et que les consommateurs recherchent de plus en plus des avantages fonctionnels supplémentaires tels que les probiotiques, la fortification en protéines et les formulations à calories réduites. Les fabricants répondent en introduisant des alternatives à base végétale fabriquées à partir de bases d'avoine, d'amande, de noix de coco et de soja, répondant aux besoins des consommateurs intolérants au lactose et flexitariens sur des marchés comme l'Australie, le Japon et la Corée du Sud. Les initiatives réglementaires influencent davantage l'innovation produit ; par exemple, le système australien de notation sanitaire en face avant, mis à jour en 2024, pénalise les desserts glacés contenant plus de 15 grammes de sucre pour 100 millilitres. Cela a incité des entreprises comme Bulla et Peters à reformuler leurs produits phares en utilisant des mélanges de stévia et d'allulose qui maintiennent la douceur tout en évitant les pénalités d'étiquetage.

Expansion des établissements de restauration, des cafés de desserts et des concepts de restauration expérientielle

L'expansion des établissements de restauration, des cafés de desserts et des concepts de restauration expérientielle stimule considérablement la croissance sur le marché des glaces en Asie-Pacifique, notamment dans les centres urbains avec de fortes populations jeunes et de classe moyenne. La prolifération rapide des cafés de desserts spécialisés, des chaînes de gelato premium et des formats de restauration rapide a accru la visibilité et l'accessibilité des glaces en tant que produit de consommation impulsive et sociale. Les tendances de la restauration expérientielle, notamment la préparation de glaces en direct, les garnitures personnalisables et les présentations visuellement attrayantes, encouragent un engagement plus fort des consommateurs et des achats répétés. La reprise du tourisme sur des marchés clés tels que le Japon, la Thaïlande et la Corée du Sud soutient davantage la demande via les canaux hôteliers, de cafés et de lieux de divertissement. Les opérateurs de restauration collaborent également avec des marques de glaces pour introduire des saveurs en édition limitée et des offres saisonnières qui améliorent l'innovation des menus.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations croissantes concernant la santé liées à la teneur en sucre, en graisses et en calories | -0.7% | Australie, Japon, Corée du Sud, zones urbaines de Chine et d'Inde | Moyen terme (2-4 ans) |

| Fluctuation des prix des matières premières, notamment le lait, le sucre et le cacao | -0.5% | Régional, avec un impact aigu en Chine, Inde, Indonésie | Court terme (≤ 2 ans) |

| Infrastructure de chaîne du froid limitée et défis de réfrigération dans les marchés ruraux et émergents | -0.6% | Inde, Indonésie, Vietnam, Philippines, Chine rurale | Long terme (≥ 4 ans) |

| Coûts énergétiques élevés impactant l'efficacité du stockage frigorifique et de la distribution | -0.4% | Asie du Sud-Est, Australie, Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations croissantes concernant la santé liées à la teneur en sucre, en graisses et en calories

La conscience sanitaire contraint de plus en plus la consommation traditionnelle de glaces à mesure que les consommateurs prennent davantage conscience de la teneur nutritionnelle et de ses implications pour la santé, notamment dans les marchés développés d'Asie-Pacifique où les taux d'obésité et la prévalence du diabète influencent les changements de comportement alimentaire. En 2024, la Fédération Internationale du Diabète a souligné qu'environ 107 millions de personnes en Asie du Sud-Est sont aux prises avec le diabète, influençant davantage les choix alimentaires[3]Source : Fédération Internationale du Diabète, « L'Atlas du Diabète - Données par Région », diabetesatlas.org. Par exemple, l'initiative Nutri-Grade de Singapour, qui impose des réglementations plus strictes sur la teneur en sodium et en graisses, souligne le rôle central des interventions gouvernementales dans la modification des formulations de produits et des tactiques de marketing. En réponse à cette divergence, les fabricants investissent de plus en plus dans la Recherche et le Développement, notamment dans les technologies de réduction du sucre et les systèmes d'édulcoration alternatifs. À mesure que les campagnes d'éducation des consommateurs mettent en avant la teneur nutritionnelle, les consommateurs scrutent les listes d'ingrédients plus que jamais. Cette vigilance accrue a incité les marques à adopter des stratégies d'étiquetage transparent et des formulations plus saines, afin de maintenir leur accès au marché. Cette tendance influence significativement les décisions d'achat impulsif.

Infrastructure de chaîne du froid limitée et défis de réfrigération dans les marchés ruraux et émergents

Sur le marché des glaces en Asie-Pacifique, les installations de stockage frigorifique limitées et l'accessibilité insuffisante dans les zones rurales posent des défis importants. De nombreuses régions rurales manquent de l'infrastructure essentielle pour stocker et distribuer des glaces, qui nécessitent une température contrôlée pour garantir la qualité. Sans systèmes fiables de chaîne du froid, les produits glacés se gâtent fréquemment dans ces zones, entraînant des pertes financières pour les fabricants et les distributeurs. Les obstacles logistiques, notamment la mauvaise connectivité routière, les réseaux de transport défaillants et le faible investissement dans les infrastructures rurales, compliquent davantage les opérations de la chaîne d'approvisionnement. De plus, les coûts énergétiques élevés et une alimentation électrique peu fiable dans ces régions rendent encore plus difficile le maintien des températures nécessaires au stockage et au transport des glaces. Ces défis limitent non seulement la pénétration du marché, mais réduisent également la disponibilité des glaces dans les zones rurales, freinant la croissance globale du marché des glaces en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : L'Artisanal Progresse tandis que l'Impulsion Domine

Les glaces d'impulsion ont représenté la plus grande part de revenus sur le marché des glaces en Asie-Pacifique, capturant 45,63% du total des revenus du marché en 2025. La domination de ce segment est principalement due à la forte demande des consommateurs pour des formats pratiques à portion individuelle adaptés à la consommation en déplacement et au comportement d'achat impulsif. La large disponibilité des produits dans les supermarchés, les commerces de proximité et les distributeurs automatiques renforce davantage sa position sur le marché. Les fabricants continuent d'investir dans des saveurs innovantes, des emballages attrayants et des stratégies de prix abordables pour maintenir une fréquence d'achat élevée parmi les jeunes consommateurs et les populations urbaines. Les pics de demande saisonniers, notamment pendant les mois les plus chauds, contribuent également de manière significative aux performances de ventes constantes du segment.

Les glaces artisanales émergent comme le segment à la croissance la plus rapide sur le marché des glaces en Asie-Pacifique, avec une expansion projetée à un TCAC de 5,04% jusqu'en 2031. La croissance de ce segment est largement portée par la préférence croissante des consommateurs pour des produits premium, authentiques et d'approvisionnement local qui mettent l'accent sur la qualité et l'unicité. La hausse des revenus disponibles et l'évolution des préférences gustatives encouragent les consommateurs à explorer des offres de glaces artisanales et en petites séries avec des ingrédients naturels et des profils de saveurs innovants. L'expansion des salons de glaces spécialisés et des boutiques de desserts dans les centres urbains accélère davantage la demande. Les consommateurs montrent également un intérêt croissant pour les produits perçus comme moins transformés et plus indulgents, soutenant le passage aux formats artisanaux.

Par Catégorie : Le Non-Laitier s'Accélère dans un Contexte de Domination Laitière

En 2025, les glaces laitières ont représenté une part dominante de 86,26% du marché des glaces en Asie-Pacifique. Cette position dominante est renforcée par des chaînes d'approvisionnement bien établies qui garantissent une qualité, une disponibilité et une accessibilité constantes. Les consommateurs sur divers marchés associent les formulations laitières traditionnelles à un goût et une onctuosité supérieurs. De plus, une affinité culturelle de longue date pour les desserts à base laitière solidifie cette préférence, faisant des glaces laitières le choix privilégié pour l'indulgence. Grâce à de larges canaux de distribution couvrant les supermarchés, les commerces de proximité et les établissements de restauration, l'accessibilité des glaces laitières est inégalée. Ces avantages combinés positionnent non seulement les glaces laitières comme le socle de l'industrie régionale, mais soulignent également leur influence continue dans la dynamique du marché grand public, même face à un intérêt croissant pour les alternatives.

Bien que les glaces laitières maintiennent leur domination, les glaces non-laitières se taillent rapidement une niche en tant que segment à la croissance la plus rapide, avec une croissance projetée à un TCAC de 6,31% jusqu'en 2031. Cette progression témoigne de l'évolution des préférences des consommateurs, portée par une conscience sanitaire accrue et une sensibilisation croissante à l'intolérance au lactose en Asie-Pacifique. Les alternatives à base végétale séduisent les consommateurs qui souhaitent des options plus légères et sans allergènes sans sacrifier le goût. De plus, à mesure que les consommateurs se préoccupent davantage de la durabilité environnementale, la perception des options à base végétale comme plus respectueuses de l'environnement que les produits laitiers traditionnels stimule leur adoption. Par ailleurs, les tendances mondiales du véganisme et du flexitarisme encouragent l'expérimentation, notamment parmi les jeunes consommateurs urbains disposant d'un plus grand pouvoir d'achat.

Par Type d'Emballage : Les Pintes Progressent tandis que les Bacs Maintiennent leur Part

Les bacs et coupes ont représenté le plus grand segment d'emballage sur le marché des glaces en Asie-Pacifique, représentant 73,18% de la part totale des revenus en 2025. La forte performance de ce segment est largement attribuée à son adéquation pour la consommation familiale et les occasions multi-portions, en faisant un choix privilégié pour les achats ménagers. Les consommateurs favorisent de plus en plus les grands formats qui offrent un meilleur rapport qualité-prix, notamment sur les marchés sensibles aux prix de la région. Le format prend également en charge une large gamme de variétés de produits, notamment les offres premium, indulgentes et familiales, permettant aux fabricants de cibler des groupes de consommateurs diversifiés. L'expansion de la distribution au détail via les supermarchés et les hypermarchés a encore renforcé la visibilité et l'accessibilité des bacs et coupes, contribuant à des volumes de ventes constants.

Les pintes devraient émerger comme le segment d'emballage à la croissance la plus rapide sur le marché des glaces en Asie-Pacifique, avec une expansion projetée à un TCAC de 5,52% jusqu'en 2031. La croissance de ce segment est étroitement liée à la demande croissante d'expériences de consommation premium et personnalisées, les pintes étant souvent associées à l'indulgence et à des formulations de meilleure qualité. L'urbanisation croissante et la réduction de la taille des ménages encouragent les consommateurs à opter pour des emballages à portion individuelle ou en quantité limitée qui réduisent le gaspillage tout en maintenant la fraîcheur. Les marques premium et les producteurs artisanaux utilisent de plus en plus l'emballage en pintes pour introduire des saveurs innovantes et des offres de niche, attirant les jeunes consommateurs et ceux à revenus plus élevés. La popularité croissante de l'indulgence à domicile et de la consommation de desserts a également soutenu l'expansion de ce format.

Par Canal de Distribution : Le Commerce de Proximité Gagne du Terrain

Les canaux de commerce de détail ont dominé le marché des glaces en Asie-Pacifique en 2025, représentant 77,21% de la distribution totale. La position dominante de ce segment est principalement portée par la présence d'hypermarchés, de supermarchés et de plateformes de commerce électronique qui offrent de larges assortiments de produits et des prix promotionnels compétitifs. Les consommateurs préfèrent de plus en plus ces canaux pour leur commodité, la disponibilité de packs en vrac et les offres de remises fréquentes. Les détaillants de ces canaux bénéficient également d'un fort achalandage et de chaînes d'approvisionnement établies, qui garantissent une disponibilité constante des produits. Les initiatives marketing, telles que les présentoirs en magasin et les campagnes saisonnières, renforcent davantage l'engagement des consommateurs dans les points de vente de commerce de détail. La combinaison d'accessibilité financière, d'accessibilité et de variété a consolidé les canaux de commerce de détail comme le plus grand contributeur aux ventes régionales de glaces.

Les canaux de commerce de proximité devraient être le segment de distribution à la croissance la plus rapide sur le marché des glaces en Asie-Pacifique, avec une expansion à un TCAC de 5,54% jusqu'en 2031. Cette croissance est alimentée par l'intérêt croissant des consommateurs pour la consommation expérientielle, les cafés de desserts, les salons et les restaurants à service rapide offrant des saveurs uniques et des expériences de dégustation immersives. Les tendances portées par les médias sociaux et le marketing d'influence encouragent les jeunes consommateurs à fréquenter les établissements de commerce de proximité pour l'indulgence et le partage d'expériences en ligne. L'expansion des établissements spécialisés et des cafés de desserts thématiques dans les centres urbains renforce davantage la visibilité et l'attractivité du segment. Les consommateurs considèrent de plus en plus les achats en commerce de proximité comme un choix de style de vie plutôt qu'un simple achat de produit, augmentant le trafic et les visites répétées.

Analyse Géographique

La Chine a détenu la plus grande part sur le marché des glaces en Asie-Pacifique, représentant 41,69% du total des revenus en 2025. La domination de ce segment est portée par la grande population du pays, l'urbanisation rapide et la hausse des revenus disponibles, qui soutiennent une consommation élevée de produits glacés grand public et premium. L'expansion des réseaux de distribution, notamment les hypermarchés, les supermarchés et les plateformes en ligne, a encore accru l'accessibilité des produits dans les zones urbaines et semi-urbaines. De fortes campagnes marketing menées par les principales marques internationales et nationales ont contribué à créer une large notoriété et fidélité à la marque. De plus, l'évolution des préférences des consommateurs pour les saveurs indulgentes, les formats innovants et les produits pratiques continue de stimuler la demande. Les pics saisonniers pendant les mois d'été contribuent également de manière significative aux ventes, renforçant la position de la Chine comme le plus grand marché de la région.

L'Inde devrait être le marché à la croissance la plus rapide dans le segment des glaces en Asie-Pacifique, avec une expansion attendue à un TCAC de 6,39% jusqu'en 2031. La croissance est portée par la hausse des revenus disponibles, une population jeune et une exposition croissante aux marques internationales et aux offres premium. L'urbanisation rapide et la prolifération des points de vente modernes et des plateformes de commerce électronique améliorent la disponibilité et la commodité des produits. L'évolution des modes de vie, associée à un intérêt croissant pour les desserts indulgents et les saveurs innovantes, encourage une consommation fréquente. Les initiatives marketing ciblant les jeunes consommateurs et les tendances portées par les médias sociaux stimulent également l'engagement envers les marques. À mesure que la notoriété des glaces artisanales et premium augmente, l'Inde est appelée à devenir un moteur de croissance clé pour le marché régional.

Les autres pays de la région Asie-Pacifique, notamment le Japon, l'Australie, l'Indonésie et la Corée du Sud, contribuent de manière significative au marché des glaces, chacun présentant des habitudes de consommation distinctes. Le Japon et la Corée du Sud affichent une forte demande pour des glaces premium, innovantes et soucieuses de la santé, portée par des consommateurs urbains aux revenus disponibles élevés. Le marché australien se caractérise par une consommation par habitant élevée et un intérêt croissant pour les formats naturels, biologiques et à base végétale. Les pays d'Asie du Sud-Est comme l'Indonésie et la Thaïlande connaissent une croissance régulière grâce à l'expansion des infrastructures de distribution modernes, à la montée en puissance des classes moyennes et à une exposition croissante aux marques mondiales. Sur ces marchés, des facteurs tels que l'innovation en matière de saveurs, les emballages pratiques et les promotions en magasin continuent de façonner les choix des consommateurs.

Paysage Concurrentiel

Le marché des glaces en Asie-Pacifique présente un paysage concurrentiel modérément fragmenté, reflétant un mélange de multinationales et d'acteurs régionaux cherchant à capter des parts de marché. Alors que les géants mondiaux tels que Unilever PLC et Nestlé S.A. dominent grâce à leurs vastes portefeuilles de marques, leurs réseaux de distribution établis et leurs économies d'échelle, les entreprises régionales et locales plus petites se concentrent sur le positionnement de niche et les préférences spécifiques aux consommateurs. Cette fragmentation encourage une innovation continue, les entreprises se faisant concurrence non seulement sur les prix, mais aussi sur le développement des saveurs, les emballages et les formats de produits qui résonnent avec les goûts diversifiés des consommateurs de la région. Les promotions saisonnières, les lancements festifs et les initiatives de co-branding intensifient davantage la dynamique concurrentielle, créant un environnement où la différenciation est la clé pour soutenir la croissance.

Les multinationales apportent des avantages significatifs en termes de recherche et développement, de capacités marketing et de notoriété de marque. Unilever, par exemple, exploite son expertise dans la création de produits à attrait mondial tout en s'adaptant aux palais locaux, en introduisant des saveurs et des formats adaptés aux demandes régionales spécifiques. Nestlé emploie une stratégie similaire, combinant des pipelines d'innovation mondiaux avec des campagnes ciblées pour les segments premium, artisanaux et soucieux de la santé. Ces entreprises bénéficient également d'une gestion avancée de la chaîne d'approvisionnement et d'une présence étendue en distribution, permettant une distribution rapide et des réponses opportunes aux tendances changeantes du marché.

Les acteurs régionaux et locaux, en revanche, se font souvent concurrence en proposant des saveurs uniques, des produits culturellement pertinents et des prix compétitifs adaptés aux préférences des consommateurs nationaux. Ils ont tendance à être plus agiles pour répondre aux tendances émergentes telles que les glaces artisanales, les alternatives à base végétale ou les ingrédients fonctionnels. Cette orientation localisée permet aux marques plus petites de se constituer des bases de clients fidèles et de se différencier des offres plus larges et plus standardisées des multinationales. De plus, les collaborations avec des fournisseurs locaux, les campagnes marketing innovantes sur les médias sociaux et la présence dans des formats de distribution de niche permettent à ces acteurs de capter la croissance dans les centres urbains et les villes émergentes.

Leaders du Secteur des Glaces en Asie-Pacifique

General Mills Inc.

Unilever PLC

Nestlé S.A.

Gujarat Cooperative Milk Marketing Federation Ltd (Amul)

Inner Mongolia Yili Industrial Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Meiji a dévoilé « Meiji Dear Milk Tokuno », une édition hivernale exclusive de sa gamme de glaces Dear Milk, avec un lancement national au Japon le 1er décembre 2025. Cette nouvelle variante affichait une teneur en matières grasses laitières de 19,5% et présentait de la crème fraîche provenant de la région de Tokachi à Hokkaido, garantissant une saveur plus riche adaptée aux mois les plus froids.

- Août 2025 : Godiva Japan a introduit un nouveau produit de glace premium, la Godiva Cup Ice Cream Pistachio Chocolate, lancé initialement fin août 2025 dans les commerces de proximité à l'échelle nationale, avec un déploiement ultérieur dans les supermarchés à partir de mi-septembre. L'offre combine une riche couche de glace à la pistache avec une décadente glace au chocolat au lait, enveloppée dans une coque de chocolat belge croustillante, offrant une indulgence multi-sensorielle.

- Août 2025 : HOCCO Ice Creams a élargi sa gamme de produits avec une glace en édition limitée en forme de Modak créée pour le festival Ganesh Chaturthi. Disponible en deux variantes : Modak au Chocolat Blanc (glace à la noix de coco dans une coque de chocolat blanc) et Modak au Chocolat au Lait (base crème de noix de coco avec enrobage de chocolat au lait), le produit mêle pertinence culturelle et saveur indulgente.

- Juillet 2025 : Britannia Industries a dévoilé sa dernière création, la NIC Bourbon Ice Cream. Cette nouvelle offre mêle une luxueuse glace au chocolat avec les miettes appréciées des biscuits Bourbon de Britannia, répondant aux envies des amateurs de chocolat. Avec ce lancement, Britannia redéfinit davantage l'expérience Bourbon, présentant sa saveur signature dans un format de glace décadent.

Portée du Rapport sur le Marché des Glaces en Asie-Pacifique

La glace est un aliment glacé sucré généralement consommé comme collation ou dessert. Le marché des glaces en Asie-Pacifique a été segmenté en fonction du type de produit, de la catégorie, du type d'emballage, du canal de distribution et de la géographie. Par type de produit, le marché est segmenté en glaces d'impulsion, glaces artisanales et glaces à emporter. Par catégorie, le marché est segmenté en laitier et non-laitier. Par type d'emballage, le marché est segmenté par pintes, bacs/coupes, bâtonnets et autres. Par canal de distribution, le marché est segmenté en commerce de proximité et commerce de détail. Par géographie, le marché couvre les principaux pays de la région Asie-Pacifique comme la Chine, le Japon, l'Australie, l'Inde et le Reste de l'Asie-Pacifique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD) et du volume (litres).

| Glaces Artisanales |

| Glaces d'Impulsion |

| Glaces à Emporter |

| Laitier |

| Non-Laitier |

| Pintes |

| Bacs/Coupes |

| Bâtonnets |

| Autres |

| Commerce de Proximité | |

| Commerce de Détail | Supermarchés/Hypermarchés |

| Détaillants Spécialisés | |

| Commerces de Proximité | |

| Boutiques de Vente en Ligne | |

| Autres Canaux de Distribution |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Nouvelle-Zélande |

| Indonésie |

| Thaïlande |

| Vietnam |

| Malaisie |

| Philippines |

| Reste de l'Asie-Pacifique |

| Par Type de Produit | Glaces Artisanales | |

| Glaces d'Impulsion | ||

| Glaces à Emporter | ||

| Par Catégorie | Laitier | |

| Non-Laitier | ||

| Par Type d'Emballage | Pintes | |

| Bacs/Coupes | ||

| Bâtonnets | ||

| Autres | ||

| Canal de Distribution | Commerce de Proximité | |

| Commerce de Détail | Supermarchés/Hypermarchés | |

| Détaillants Spécialisés | ||

| Commerces de Proximité | ||

| Boutiques de Vente en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Indonésie | ||

| Thaïlande | ||

| Vietnam | ||

| Malaisie | ||

| Philippines | ||

| Reste de l'Asie-Pacifique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des glaces en Asie-Pacifique d'ici 2031 ?

Il devrait atteindre 44,86 milliards USD d'ici 2031, avec une expansion à un TCAC de 4,46% de 2026 à 2031.

Quel type de produit domine les revenus régionaux aujourd'hui ?

Les formats d'impulsion, notamment les bâtonnets et les cônes, ont représenté 45,63% des ventes de 2025.

Qu'est-ce qui stimule la croissance des glaces non-laitières ?

La sensibilisation croissante à l'intolérance au lactose et les règles d'étiquetage favorables en Australie et en Inde poussent les alternatives non-laitières à un TCAC de 6,31%.

Quel format d'emballage connaît la croissance la plus rapide ?

Les pintes, privilégiées pour le contrôle des portions et le positionnement premium, devraient croître à un TCAC de 5,52% jusqu'en 2031.

Pourquoi l'Inde est-elle considérée comme le marché national à la croissance la plus rapide ?

L'amélioration de l'infrastructure de la chaîne du froid et la hausse des revenus urbains soutiennent un TCAC prévu de 6,39%, dépassant les marchés matures d'Asie du Nord-Est.

Dernière mise à jour de la page le: