Taille et part du marché des vitamines pour l'alimentation animale en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

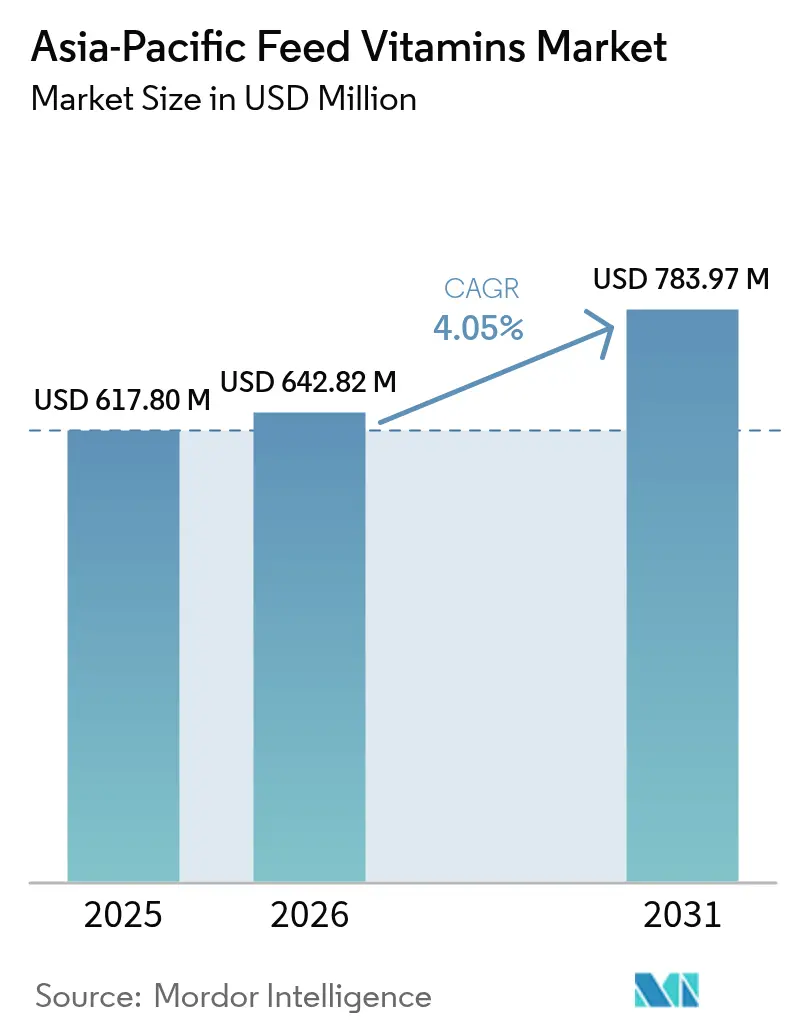

| Taille du marché de l'année de base (2025) | 617.8 Millions de dollars américains |

| Taille du Marché (2026) | 642.82 Millions de dollars américains |

| Taille du Marché (2031) | 783.97 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vitamines pour l'alimentation animale en Asie Pacifique par Mordor Intelligence

La taille du marché des vitamines pour l'alimentation animale en Asie Pacifique en 2026 est estimée à 642,82 millions USD, en hausse par rapport à la valeur 2025 de 617,8 millions USD, avec des projections pour 2031 s'établissant à 783,97 millions USD, soit une croissance à un CAGR de 4,05 % sur la période 2026-2031. La croissance est portée par l'industrialisation rapide de l'élevage, les mandats stricts d'absence d'antibiotiques et l'expansion des capacités aquacoles, qui augmentent collectivement l'intensité en micronutriments par tonne métrique d'aliment. La microencapsulation de précision, la délivrance protégée au niveau du rumen et les contrats de prémélange protègent les acheteurs de la volatilité des prix tout en renforçant la différenciation des fournisseurs. Les perturbations de l'approvisionnement, notamment l'incendie survenu en 2024 sur le site de BASF à Ludwigshafen, ont temporairement réduit la disponibilité en Vitamine A et E, incitant les intégrateurs à diversifier leurs sources d'approvisionnement et à conclure des accords à long terme. L'étiquetage de l'empreinte carbone et la supplémentation en immunité contre les agents pathogènes constituent de nouveaux vents favorables en récompensant les solutions vitaminiques traçables et fonctionnelles qui commandent des prix premium dans les principales économies exportatrices.

Principaux enseignements du rapport

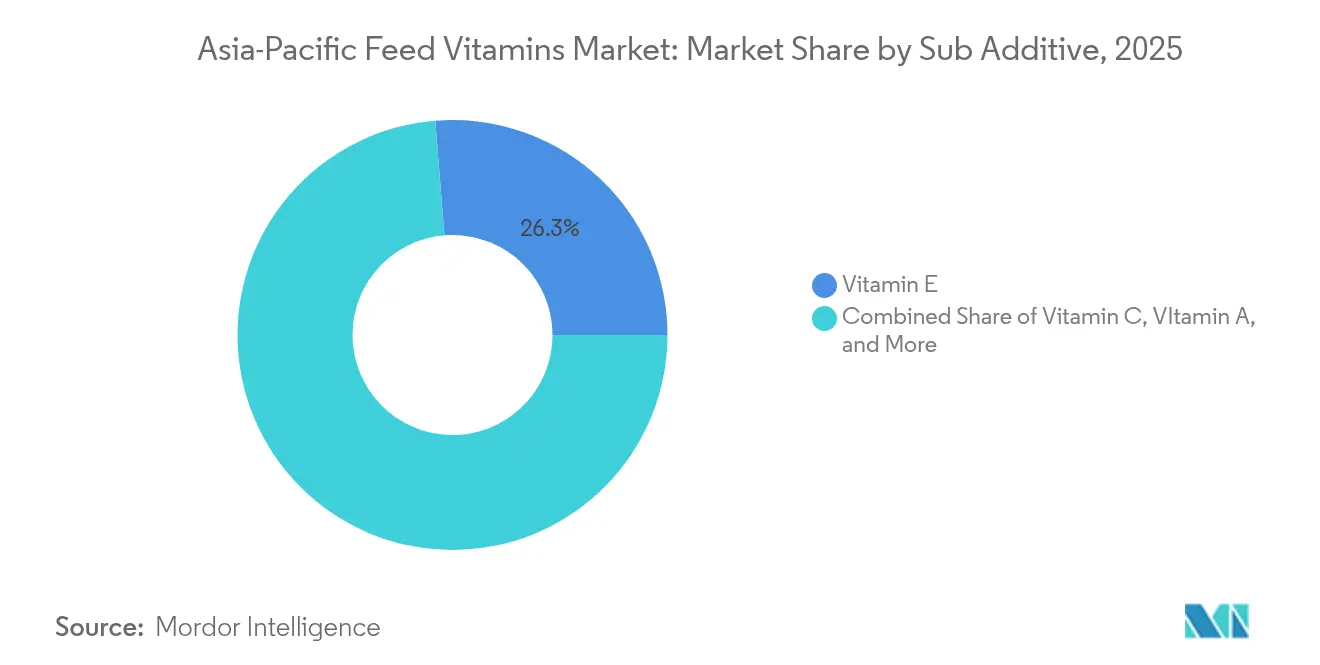

- Par sous-additif, la Vitamine E a enregistré la part de revenus la plus élevée avec 26,28 % en 2025, tandis que la Vitamine C devrait s'accélérer à un CAGR de 4,32 % d'ici 2031.

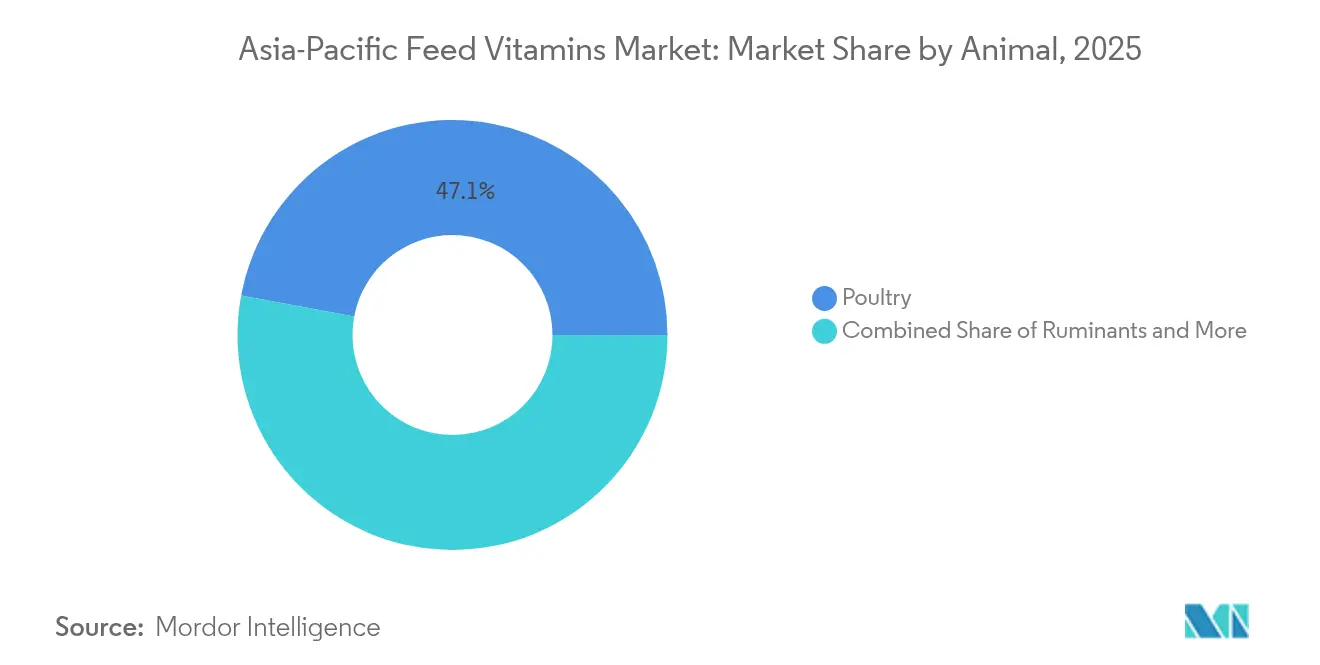

- Par segment animal, la volaille a capturé 47,05 % de la part du marché des vitamines pour l'alimentation animale en Asie Pacifique en 2025, tandis que la catégorie « Autres animaux » se développe à un CAGR de 4,86 % jusqu'en 2031.

- Par géographie, la Chine a dominé avec une part de 43,62 % en 2025, mais la Thaïlande devrait enregistrer le CAGR le plus rapide à 5,05 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des vitamines pour l'alimentation animale en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Industrialisation croissante de la volaille | +0.8% | Chine, Inde, Thaïlande et Vietnam | Moyen terme (2-4 ans) |

| Intensification de l'aquaculture et régimes fonctionnels | +0.7% | Chine, Indonésie, Vietnam et Thaïlande | Long terme (≥ 4 ans) |

| Réglementations sur la production sans antibiotiques | +0.6% | Australie et Japon | Court terme (≤ 2 ans) |

| Couverture contre la volatilité des prix via des contrats de prémélange | +0.4% | Cœur de l'Asie Pacifique | Court terme (≤ 2 ans) |

| Supplémentation immunitaire déclenchée par les agents pathogènes | +0.5% | Économies à forte aquaculture | Moyen terme (2-4 ans) |

| Étiquetage de l'empreinte carbone sur les protéines animales | +0.3% | Australie, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Industrialisation croissante de la volaille

Les complexes avicoles industriels à travers l'Asie, menés par l'Inde, formalisent des protocoles d'alimentation qui intègrent les prémélanges de vitamines comme pratique standard.[1]Source : Ricky Thaper, « Secteur avicole indien », The Poultry Site, thepoultrysite.com Les éleveurs commerciaux adoptent une alimentation automatisée qui dose précisément les micro-ingrédients, augmentant l'absorption de vitamines par animal et garantissant la conformité aux audits de durabilité des entreprises. L'expansion du poulet de chair à plumes blanches en Chine et l'intensification du cheptel de poulets au Vietnam amplifient le stress oxydatif, ce qui accroît davantage l'inclusion de Vitamine E. La concentration de la propriété des usines de transformation renforce le pouvoir de négociation des intégrateurs, de sorte que les fournisseurs offrant une qualité et une traçabilité assurées remportent des contrats d'approvisionnement pluriannuels. Les lignées génétiques à croissance plus rapide continuent de pousser la densité en vitamines encore plus haut au cours des prochains cycles de production.

Intensification de l'aquaculture et régimes fonctionnels

La culture intensive amplifie les dommages oxydatifs et le stress immunologique, stimulant la demande en Vitamine C et E dans les régimes fonctionnels. Les revêtements à libération contrôlée préservent la puissance des vitamines dans l'eau, permettant une absorption précise par les crevettes et les poissons. Les essais révèlent que les vecteurs d'origine végétale améliorent la biodisponibilité, orientant les formulateurs vers des mélanges hybrides naturels-synthétiques. La production de crevettes en Chine souligne l'effet d'échelle, faisant des vitamines aquatiques un nœud de croissance à fort volume au sein du marché des vitamines pour l'alimentation animale en Asie Pacifique.

Réglementations sur la production sans antibiotiques

L'Australie et le Japon restreignent désormais l'utilisation prophylactique des antibiotiques, ce qui oblige les intégrateurs d'élevage à enrichir les rations avec des vitamines soutenant l'immunité. La Vitamine A renforce les barrières épithéliales, tandis que les complexes B favorisent la résilience métabolique sous stress biosécuritaire. Les solutions vitaminiques de marque gagnent du terrain car les organismes de certification exigent des programmes nutritionnels documentés. Les multinationales harmonisent leurs achats dans toutes les régions, propageant les normes sans antibiotiques vers les marchés émergents plus rapidement que la seule législation locale.

Supplémentation immunitaire déclenchée par les agents pathogènes

L'aquaculture à haute densité est confrontée à des épidémies virales et bactériennes épisodiques qui provoquent des augmentations rapides des taux d'inclusion de vitamines. Les outils de diagnostic, tels que la plateforme Verax de DSM-Firmenich, permettent aux producteurs d'augmenter le dosage en vitamines en temps réel, créant des niches premium pour les fournisseurs réactifs. Les cartes saisonnières des agents pathogènes aident les moulins à planifier leurs stocks et à éviter les achats d'urgence au comptant, lissant ainsi les revenus des fabricants de vitamines.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Chocs d'approvisionnement en Vitamine A et E (arrêts d'usines) | -0.6% | Marchés importateurs mondiaux | Court terme (≤ 2 ans) |

| Fluctuations de prix liées aux droits de douane et à la géopolitique | -0.4% | Chaînes d'approvisionnement centrées sur la Chine | Moyen terme (2-4 ans) |

| Resserrement des limites maximales de résidus (LMR) | -0.3% | Australie, Thaïlande et Vietnam | Moyen terme (2-4 ans) |

| Popularité croissante des additifs multifonctionnels à étape unique réduisant la demande en vitamines autonomes | -0.5% | Japon, Corée du Sud et Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Chocs d'approvisionnement en Vitamine A et E (arrêts d'usines)

L'incendie de BASF en 2024 a supprimé une capacité mondiale critique, déclenchant des clauses de force majeure qui se répercutent sur le marché des vitamines pour l'alimentation animale en Asie Pacifique. Le nombre limité d'usines alternatives prolonge les pénuries jusqu'en 2025, forçant des reformulations ou le recours à des substituts plus coûteux. Les acheteurs diversifient leurs fournisseurs, érodant les volumes des titulaires et comprimant les marges. La reprise implique des synthèses chimiques complexes qui ne peuvent pas être relancées rapidement, laissant un déficit d'approvisionnement qui tempère l'expansion à court terme du marché.

Popularité croissante des additifs multifonctionnels à étape unique réduisant la demande en vitamines autonomes

Les avancées en encapsulation mélangent les vitamines avec des probiotiques et des enzymes, permettant aux moulins de réduire les lignes de vitamines autonomes et de diminuer la complexité des entrepôts. Les petits spécialistes en vitamines risquent l'obsolescence à moins de s'associer ou d'innover. Les solutions intégrées déplacent le levier de négociation vers les développeurs de plateformes multifonctionnelles, détournant des points de croissance potentiels des volumes de vitamines conventionnels au sein du marché des vitamines pour l'alimentation animale en Asie Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par sous-additif : la Vitamine E en tête malgré l'ascension rapide de la Vitamine C

La sous-catégorie Vitamine E représentait 26,28 % de la taille du marché des vitamines pour l'alimentation animale en Asie Pacifique en 2025, soulignant son rôle central dans la gestion du stress oxydatif dans les systèmes d'élevage intensif. Des taux d'inclusion robustes dans la volaille et l'aquaculture assurent la stabilité des volumes même lorsque les prix fluctuent. Les limites réglementaires sur les antioxydants synthétiques protègent davantage l'absorption de Vitamine E, la positionnant comme un stabilisateur naturel de la durée de conservation dans les aliments finis.

La Vitamine C, bien qu'actuellement plus petite, progresse à un CAGR de 4,32 %, le plus rapide parmi les sous-additifs, portée par les opérations d'élevage de crevettes et de poissons à haute densité cherchant la résilience au stress et la synthèse de collagène. La microencapsulation de précision améliore la stabilité de la Vitamine C dans l'eau, débloquant de la valeur dans les rations aquatiques où les formes non enrobées se lessivissent rapidement. Le complexe de Vitamines B trouve une traction dans les programmes d'alimentation par phases qui ajustent les cofacteurs métaboliques selon le stade de croissance, permettant aux nutritionnistes d'affiner le coût et la performance. Les vitamines de spécialité comme la biotine et la choline peuplent les aliments premium pour animaux de compagnie et chevaux, offrant des poches à marges élevées que les fournisseurs innovants exploitent pour élargir leur empreinte dans le secteur des vitamines pour l'alimentation animale en Asie Pacifique.

Par animal : dominance de la volaille au milieu d'opportunités émergentes

La volaille a maintenu 47,05 % de la part du marché des vitamines pour l'alimentation animale en Asie Pacifique en 2025, ancrée par des chaînes avicoles intégrées utilisant des protocoles de prémélange standard. Les génétiques exigeant une prise de poids plus rapide élèvent la densité en vitamines, soutenant le volume même si la conversion alimentaire par animal s'améliore. Les moulins à aliments servant les pondeuses privilégient la Vitamine D et E pour renforcer la qualité de la coquille d'œuf et la stabilité oxydative, ajoutant une demande de base stable.

L'agrégat « Autres animaux » regroupant les animaux de compagnie, les équidés et les animaux d'élevage de spécialité affiche un CAGR de 4,86 % jusqu'en 2031, le plus rapide parmi les cohortes d'espèces. La tendance à l'humanisation de la nutrition des animaux de compagnie soutient des prix premium pour les vitamines à mâcher ou liquides positionnées pour la santé articulaire ou l'immunité. L'aquaculture, bien que plus modeste en valeur globale, enregistre des gains unitaires robustes grâce à l'expansion des surfaces en étangs et aux objectifs gouvernementaux de production. Les ruminants se tournent vers la Vitamine B et A protégée au niveau du rumen pour contourner la dégradation microbienne, reflétant des seuils technologiques plus élevés qui récompensent les innovateurs au sein du marché des vitamines pour l'alimentation animale en Asie Pacifique.

Analyse géographique

La Chine a contrôlé 43,62 % des revenus régionaux en 2025, associant une vaste consommation intérieure à une base de fabrication de vitamines prête à l'exportation qui bénéficie d'économies d'échelle. Les consultations en cours sur les réglementations relatives à l'importation d'additifs pourraient modifier les conditions d'accès pour les fournisseurs étrangers, mais l'application des droits de propriété intellectuelle s'améliore, comme en témoignent les actions en matière de brevets de DSM-Firmenich sur la 25-hydroxyvitamine D₃, créant un climat commercial plus prévisible. La concentration de la chaîne d'approvisionnement : 75 % des principaux intermédiaires nutritionnels restent d'origine chinoise, ce qui pose toujours un risque géopolitique et logistique.

La Thaïlande progresse à un CAGR de 5,05 %, catalysée par des entreprises avicoles et crevettières axées sur l'exportation qui exigent des intrants vitaminiques traçables et premium. L'harmonisation réglementaire avec le Codex Alimentarius réduit les obstacles non tarifaires pour les multinationales, tandis que les acteurs locaux s'associent avec des partenaires mondiaux, témoins des alliances de Cargill pour accéder au savoir-faire technique. Les nouvelles règles d'étiquetage, effectives en 2026, nécessitent une reformulation rapide des prémélanges pour assurer la conformité.

L'Inde dispose d'une importante base de production avicole, mais la pénétration des vitamines reste en deçà des normes des marchés développés, offrant un potentiel de volume considérable à mesure que les éleveurs industriels adoptent des pratiques d'alimentation de précision. L'Indonésie, portée par les investissements publics et privés, développe ses étangs à crevettes et stimule l'absorption de vitamines aquatiques. Le Vietnam voit son élevage passer de la production artisanale à l'agriculture contractuelle, injectant une formulation d'aliments professionnelle et des contrôles qualité, poussant les volumes de vitamines à la hausse. Le Japon et la Corée du Sud défendent les certifications à faible empreinte carbone, ouvrant la voie à des importations soutenues de vitamines premium malgré des tonnages d'aliments modestes, renforçant des piliers de demande diversifiés à travers le marché des vitamines pour l'alimentation animale en Asie Pacifique.

Paysage concurrentiel

Une concentration modérée définit le terrain de jeu, les cinq premiers fournisseurs captant un pourcentage majeur du chiffre d'affaires régional, laissant de la place aux spécialistes et aux champions régionaux. DSM-Firmenich se positionne en tête en s'appuyant sur une intégration verticale allant de la synthèse aux services de nutrition numérique tels que l'analyse carbone Sustell et les diagnostics Verax.

Adisseo suit, élargi par sa coentreprise Calysta FeedKind qui introduit une adjacence aux protéines unicellulaires et renforce la fidélisation des clients. La position modeste de BASF a subi un coup à court terme après la perturbation de Ludwigshafen, incitant les acheteurs à tester des produits de Camlin Fine Sciences et des producteurs chinois régionaux.

L'acquisition de Fengli Group par Barentz en 2025 renforce la portée de distribution et les capacités de formulation en Chine continentale, comblant un écart crucial pour les fournisseurs occidentaux visant un service de dernier kilomètre. Les vecteurs concurrentiels s'orientent désormais vers la garantie d'approvisionnement, le support à la formulation numérique et les certifications de durabilité plutôt que vers le seul prix, permettant à des offres différenciées de fidéliser leurs clients sur le marché des vitamines pour l'alimentation animale en Asie Pacifique.

Acteurs leaders du secteur des vitamines pour l'alimentation animale en Asie Pacifique

DSM–Firmenich

Adisseo (BlueStar)

BASF

Cargill, Incorporated.

Lonza Group Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : BASF évalue des options stratégiques pour son activité d'enzymes alimentaires tout en maintenant son orientation sur les segments de nutrition de base. L'entreprise continue d'investir dans les vitamines pour l'alimentation animale et les caroténoïdes pour assurer la stabilité du marché dans le secteur de la nutrition animale en Asie Pacifique.

- Août 2025 : DSM-Firmenich a établi un nouveau site de production à Jadcherla, en Inde, pour la production de vitamines pour l'alimentation animale. L'installation renforce la chaîne d'approvisionnement intérieure de l'Inde pour les produits de nutrition animale tout en soutenant l'expansion du marché en Asie du Sud et du Sud-Est.

- Juillet 2024 : L'explosion de Ludwigshafen chez BASF a réduit l'approvisionnement mondial en Vitamine A et E, entraînant des hausses de prix de 30 à 60 %, y compris dans la région Asie Pacifique.

Portée du rapport sur le marché des vitamines pour l'alimentation animale en Asie Pacifique

La Vitamine A, la Vitamine B, la Vitamine C et la Vitamine E sont couvertes en tant que segments par sous-additif. L'aquaculture, la volaille, les ruminants et les porcins sont couverts en tant que segments par animal. L'Australie, la Chine, l'Inde, l'Indonésie, le Japon, les Philippines, la Corée du Sud, la Thaïlande et le Vietnam sont couverts en tant que segments par pays.| Vitamine A |

| Vitamine B |

| Vitamine C |

| Vitamine E |

| Autres vitamines |

| Aquaculture | Poissons |

| Crevettes | |

| Autres espèces aquacoles | |

| Volaille | Poulet de chair (Broiler) |

| Pondeuse | |

| Autres volailles | |

| Ruminants | Bovins à viande |

| Bovins laitiers | |

| Autres ruminants | |

| Porcins | |

| Autres animaux |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Philippines |

| Corée du Sud |

| Thaïlande |

| Vietnam |

| Reste de l'Asie Pacifique |

| Par sous-additif | Vitamine A | |

| Vitamine B | ||

| Vitamine C | ||

| Vitamine E | ||

| Autres vitamines | ||

| Par animal | Aquaculture | Poissons |

| Crevettes | ||

| Autres espèces aquacoles | ||

| Volaille | Poulet de chair (Broiler) | |

| Pondeuse | ||

| Autres volailles | ||

| Ruminants | Bovins à viande | |

| Bovins laitiers | ||

| Autres ruminants | ||

| Porcins | ||

| Autres animaux | ||

| Par géographie | Australie | |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Philippines | ||

| Corée du Sud | ||

| Thaïlande | ||

| Vietnam | ||

| Reste de l'Asie Pacifique | ||

Définition du marché

- FONCTIONS - Pour l'étude, les additifs alimentaires sont considérés comme des produits fabriqués commercialement utilisés pour améliorer des caractéristiques telles que le gain de poids, le taux de conversion alimentaire et la consommation d'aliments lorsqu'ils sont administrés en proportions appropriées.

- REVENDEURS - Les entreprises engagées dans la revente d'additifs alimentaires sans valeur ajoutée ont été exclues du périmètre du marché, afin d'éviter les doubles comptages.

- CONSOMMATEURS FINAUX - Les fabricants d'aliments composés sont considérés comme les consommateurs finaux dans le marché étudié. Le périmètre exclut les agriculteurs qui achètent des additifs alimentaires pour les utiliser directement comme compléments ou prémélanges.

- CONSOMMATION INTERNE DES ENTREPRISES - Les entreprises engagées dans la production d'aliments composés ainsi que dans la fabrication d'additifs alimentaires font partie de l'étude. Cependant, lors de l'estimation des tailles de marché, la consommation interne d'additifs alimentaires par ces entreprises a été exclue.

| Mot-clé | Définition |

|---|---|

| Additifs alimentaires | Les additifs alimentaires sont des produits utilisés dans la nutrition animale dans le but d'améliorer la qualité des aliments et la qualité des denrées alimentaires d'origine animale, ou d'améliorer les performances et la santé des animaux. |

| Probiotiques | Les probiotiques sont des microorganismes introduits dans l'organisme pour leurs qualités bénéfiques. (Ils maintiennent ou restaurent les bactéries bénéfiques dans l'intestin). |

| Antibiotiques | Un antibiotique est un médicament spécifiquement utilisé pour inhiber la croissance des bactéries. |

| Prébiotiques | Un ingrédient alimentaire non digestible qui favorise la croissance de microorganismes bénéfiques dans les intestins. |

| Antioxydants | Les antioxydants sont des composés qui inhibent l'oxydation, une réaction chimique qui produit des radicaux libres. |

| Phytogéniques | Les phytogéniques sont un groupe de promoteurs de croissance naturels et non antibiotiques dérivés des herbes, des épices, des huiles essentielles et des oléorésines. |

| Vitamines | Les vitamines sont des composés organiques nécessaires à la croissance normale et à l'entretien du corps. |

| Métabolisme | Un processus chimique qui se produit au sein d'un organisme vivant afin de maintenir la vie. |

| Acides aminés | Les acides aminés sont les éléments constitutifs des protéines et jouent un rôle important dans les voies métaboliques. |

| Enzymes | Une enzyme est une substance qui agit comme catalyseur pour provoquer une réaction biochimique spécifique. |

| Résistance antimicrobienne | La capacité d'un microorganisme à résister aux effets d'un agent antimicrobien. |

| Antimicrobien | Qui détruit ou inhibe la croissance des microorganismes. |

| Équilibre osmotique | C'est un processus de maintien de l'équilibre en sel et en eau à travers les membranes dans les fluides corporels. |

| Bactériocine | Les bactériocines sont des toxines produites par des bactéries pour inhiber la croissance de souches bactériennes similaires ou étroitement apparentées. |

| Biohydrogénation | C'est un processus qui se produit dans le rumen d'un animal dans lequel les bactéries convertissent les acides gras insaturés (AGI) en acides gras saturés (AGS). |

| Rancissement oxydatif | C'est une réaction des acides gras avec l'oxygène, qui provoque généralement des odeurs désagréables chez les animaux. Pour les prévenir, des antioxydants ont été ajoutés. |

| Mycotoxicose | Toute condition ou maladie causée par des toxines fongiques, principalement due à la contamination des aliments animaux par des mycotoxines. |

| Mycotoxines | Les mycotoxines sont des composés toxiques naturellement produits par certains types de moisissures (champignons). |

| Probiotiques pour l'alimentation animale | Les compléments alimentaires microbiens affectent positivement l'équilibre microbien gastro-intestinal. |

| Levures probiotiques | Levures alimentaires (champignons unicellulaires) et autres champignons utilisés comme probiotiques. |

| Enzymes alimentaires | Elles sont utilisées pour compléter les enzymes digestives dans l'estomac d'un animal afin de décomposer les aliments. Les enzymes garantissent également que la production de viande et d'œufs est améliorée. |

| Détoxifiants des mycotoxines | Ils sont utilisés pour prévenir la croissance fongique et pour empêcher toute moisissure nocive d'être absorbée dans l'intestin et le sang. |

| Antibiotiques alimentaires | Ils sont utilisés à la fois pour la prévention et le traitement des maladies, mais aussi pour une croissance et un développement rapides. |

| Antioxydants alimentaires | Ils sont utilisés pour protéger la détérioration des autres nutriments alimentaires dans l'aliment tels que les graisses, les vitamines, les pigments et les agents aromatisants, assurant ainsi la sécurité nutritionnelle des animaux. |

| Phytogéniques alimentaires | Les phytogéniques sont des substances naturelles, ajoutées aux aliments du bétail pour favoriser la croissance, faciliter la digestion et agir comme agents antimicrobiens. |

| Vitamines alimentaires | Elles sont utilisées pour maintenir la fonction physiologique normale et la croissance et le développement normaux des animaux. |

| Arômes et édulcorants alimentaires | Ces arômes et édulcorants aident à masquer les goûts et les odeurs lors des changements d'additifs ou de médicaments et les rendent idéaux pour les régimes alimentaires animaux en transition. |

| Acidifiants alimentaires | Les acidifiants pour aliments animaux sont des acides organiques incorporés dans l'aliment à des fins nutritionnelles ou conservatrices. Les acidifiants améliorent la congestion et l'équilibre microbiologique dans les voies alimentaires et digestives du bétail. |

| Minéraux alimentaires | Les minéraux alimentaires jouent un rôle important dans les besoins alimentaires réguliers des aliments pour animaux. |

| Liants alimentaires | Les liants alimentaires sont des agents liants utilisés dans la fabrication de produits alimentaires animaux sûrs. Ils améliorent le goût des aliments et prolongent la durée de conservation des aliments. |

| Termes clés | Abréviation |

| LSDV | Virus de la dermatose nodulaire contagieuse |

| ASF | Peste porcine africaine |

| GPA | Antibiotiques promoteurs de croissance |

| NSP | Polysaccharides non amylacés |

| PUFA | Acides gras polyinsaturés |

| Afs | Aflatoxines |

| AGP | Promoteurs de croissance antibiotiques |

| FAO | Organisation des Nations Unies pour l'alimentation et l'agriculture |

| USDA | Ministère de l'Agriculture des États-Unis |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement