Taille et part du marché des détoxifiants de mycotoxines pour aliments du bétail en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

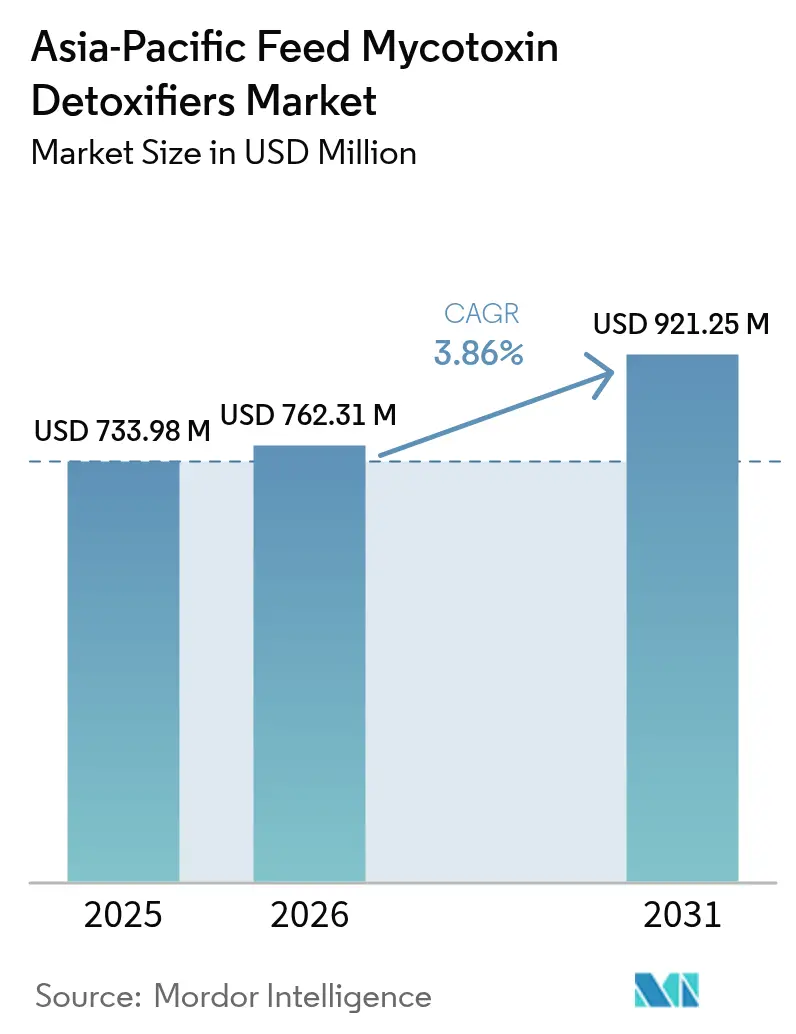

| Taille du marché de l'année de base (2025) | 733.98 Millions de dollars américains |

| Taille du Marché (2026) | 762.31 Millions de dollars américains |

| Taille du Marché (2031) | 921.25 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.86% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des détoxifiants de mycotoxines pour aliments du bétail en Asie Pacifique par Mordor Intelligence

La taille du marché des détoxifiants de mycotoxines pour aliments du bétail en Asie Pacifique en 2026 est estimée à 762,31 millions USD, en progression par rapport à la valeur de 2025 de 733,98 millions USD, avec des projections pour 2031 s'établissant à 921,25 millions USD, soit une croissance à un CAGR de 3,86 % sur la période 2026-2031. La hausse de la contamination liée à l'humidité, le renforcement des limites réglementaires et le passage à des exploitations d'élevage commerciales à grande échelle continuent de tirer la demande vers le haut. Le seuil d'aflatoxine abaissé à 10 ppb en Chine pour les aliments de volaille, les règles d'enregistrement à l'importation plus strictes en Inde et les inspections portuaires renforcées au Japon accroissent collectivement la pression de conformité en faveur des solutions de détoxification premium. Les avancées technologiques telles que la traçabilité par chaîne de blocs et le traitement des grains par plasma froid complètent les principaux facteurs d'adoption plutôt que de remplacer les additifs chimiques ou biologiques à court terme. La sensibilité aux prix des petits exploitants et l'efficacité variable dans des conditions de contaminations multi-mycotoxines demeurent les principales contraintes de croissance.

Principaux enseignements du rapport

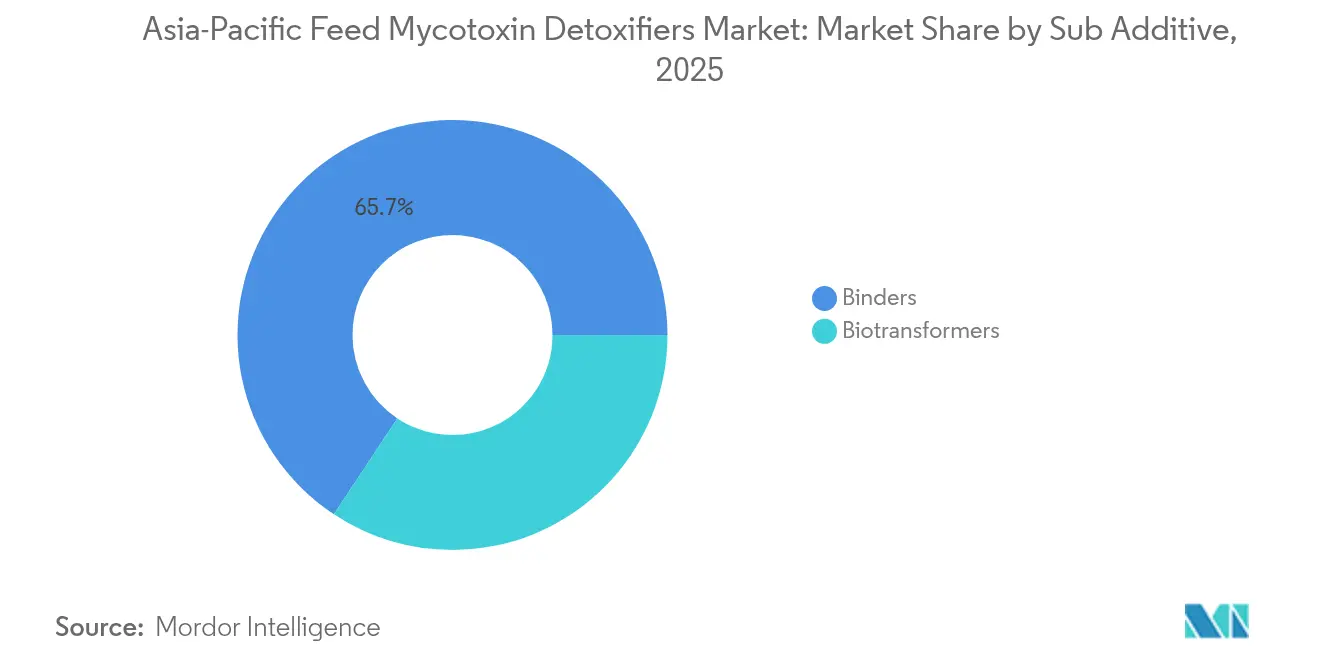

- Par sous-additif, les liants ont représenté 65,70 % de la part de marché des détoxifiants de mycotoxines pour aliments du bétail en Asie Pacifique en 2025, tandis que les biotransformateurs ont enregistré le CAGR le plus rapide, à 3,97 %, jusqu'en 2031.

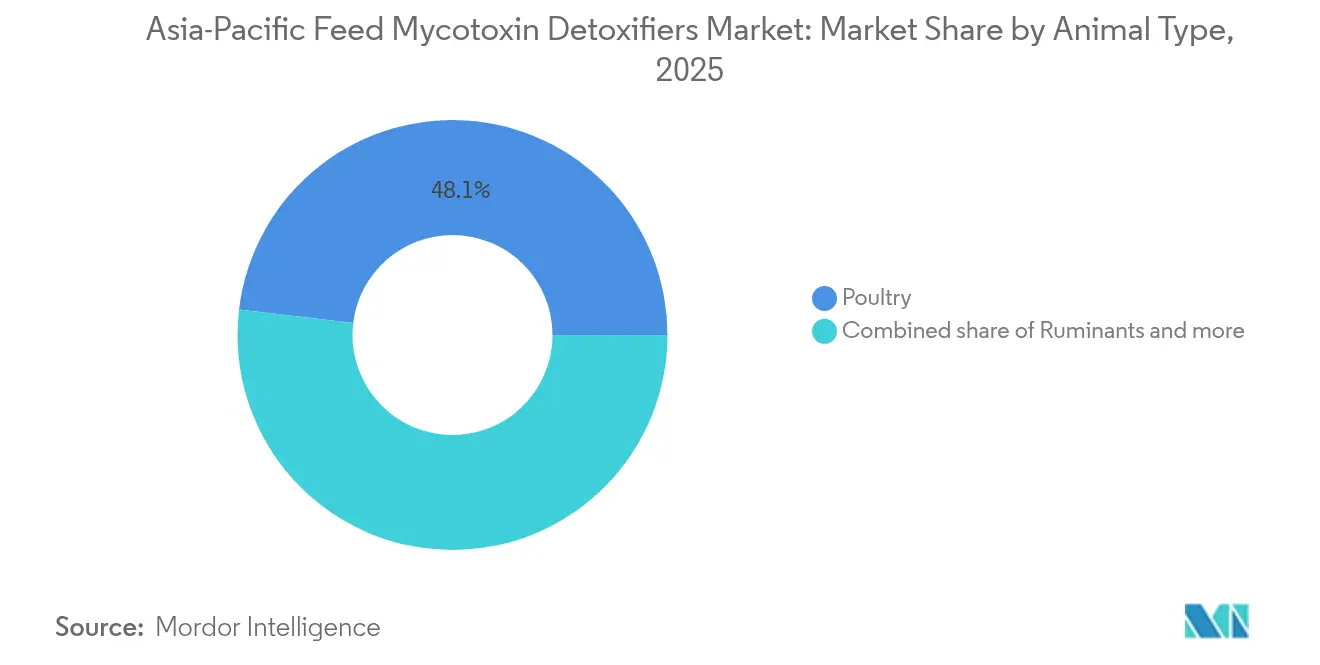

- Par animal, la volaille a capté 48,10 % de la part de revenus en 2025 et devrait progresser à un CAGR de 4,41 % jusqu'en 2031.

- Par géographie, la Chine détenait une part de 43,85 % de la taille du marché des détoxifiants de mycotoxines pour aliments du bétail en Asie Pacifique en 2025, tandis que l'Inde progresse à un CAGR de 4,48 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des détoxifiants de mycotoxines pour aliments du bétail en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante de la contamination par les mycotoxines | +1.8% | Cœur de l'Asie Pacifique, avec l'impact le plus élevé en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Application de limites réglementaires régionales plus strictes | +1.5% | Chine, Inde et Japon, avec des répercussions sur l'Asie | Court terme (≤ 2 ans) |

| Expansion de l'élevage commercial de volaille et de l'aquaculture | +1.2% | Chine, Inde, Viêt Nam, Thaïlande | Long terme (≥ 4 ans) |

| Reformulations d'aliments sans antibiotiques | +1.0% | Mondial, avec une adoption précoce dans les marchés développés d'Asie Pacifique | Moyen terme (2-4 ans) |

| Adoption de la traçabilité des grains par chaîne de blocs | +0.8% | Chine, Japon, Corée du Sud, avec une adoption progressive en Asie Pacifique | Long terme (≥ 4 ans) |

| Demande dans les substrats protéiques à base d'insectes | +0.5% | Singapour, Australie, avec un intérêt émergent en Thaïlande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante de la contamination par les mycotoxines

La prévalence des mycotoxines dans les ingrédients alimentaires pour le bétail en Asie Pacifique s'est intensifiée en raison de la variabilité climatique et d'infrastructures insuffisantes de stockage post-récolte, créant un fondement structurel de la demande pour les solutions de détoxification. Les régimes de mousson de la région et les niveaux élevés d'humidité offrent des conditions optimales pour la prolifération de l'Aspergillus et du Fusarium, avec des taux de contamination par les aflatoxines dans le maïs dépassant 80 % dans certaines provinces d'Asie du Sud-Est pendant les saisons de pointe. Cette montée en contamination coïncide avec l'expansion des exploitations d'élevage qui exigent une qualité d'alimentation constante, obligeant les producteurs à intégrer des protocoles systématiques de détoxification. L'impact économique s'étend au-delà des préoccupations immédiates de santé animale, car l'exposition aux mycotoxines réduit l'efficacité de la conversion alimentaire de 15 à 25 %, affectant directement les marges bénéficiaires sur des marchés sensibles aux prix. Les facteurs de conformité réglementaire amplifient ce moteur, car des méthodes de détection plus strictes révèlent des niveaux de contamination précédemment non détectés, imposant une mise en œuvre rétroactive de détoxifiants dans l'ensemble des chaînes d'approvisionnement existantes.

Application de limites réglementaires régionales plus strictes

Le resserrement réglementaire dans les principales économies d'Asie Pacifique a créé une hausse de la demande fondée sur la conformité pour les détoxifiants de mycotoxines avancés, reconfigurant fondamentalement la dynamique du marché. La mise en œuvre par la Chine de la norme GB 13078-2023 a abaissé les limites admissibles d'aflatoxine B1 de 50 ppb à 10 ppb pour les aliments de volaille, tandis que le ministère de l'Agriculture, des Forêts et de la Pêche du Japon a introduit des protocoles de surveillance renforcés pour les ingrédients alimentaires importés en 2024. Ces évolutions réglementaires contraignent les fabricants d'aliments à adopter des stratégies de détoxification multicouches, combinant des liants traditionnels avec des biotransformateurs enzymatiques pour atteindre les marges de conformité. Le mécanisme d'application s'étend au-delà de la production nationale, les restrictions à l'importation créant des effets en cascade sur les flux commerciaux régionaux. Les exigences d'enregistrement obligatoire des établissements étrangers imposées par la FSSAI (Autorité de sécurité alimentaire et des normes de l'Inde) ont particulièrement affecté les importateurs indiens, stimulant la demande intérieure de détoxifiants dans la mesure où les coûts de conformité favorisent les stratégies d'approvisionnement local [1]Source : Autorité de sécurité alimentaire et des normes de l'Inde, « Recueil des réglementations sur les additifs alimentaires », fssai.gov.in.

Application de limites réglementaires régionales plus strictes

La transition des exploitations d'élevage à petite échelle vers des opérations à grande échelle commerciale sur les marchés d'Asie Pacifique a créé une demande sans précédent pour des protocoles standardisés de sécurité des aliments du bétail, positionnant les détoxifiants de mycotoxines comme des intrants de production essentiels. La consolidation du secteur avicole en Chine a entraîné une augmentation de la taille moyenne des exploitations, passant de 2 000 à 15 000 volailles entre 2020 et 2024, tandis que le secteur aquacole du Viêt Nam a étendu ses opérations commerciales de crevetticulture de 35 % au cours de la même période. Les exploitations commerciales font face à des risques d'exposition aux mycotoxines amplifiés en raison des achats d'aliments en vrac et des périodes de stockage prolongées, nécessitant une intégration systématique des détoxifiants pour maintenir des performances animales constantes. La justification économique se renforce à mesure que les grandes exploitations peuvent absorber les coûts des détoxifiants plus efficacement que les petits exploitants, créant un glissement structurel vers des solutions premium. Cette tendance à la commercialisation accélère l'adoption des technologies, les producteurs intégrés exigeant de plus en plus des protocoles de détoxification basés sur les données qui optimisent à la fois l'efficacité et le rapport coût-efficacité.

Reformulations d'aliments sans antibiotiques

La transition à l'échelle du secteur vers des formulations d'aliments sans antibiotiques a fait passer les détoxifiants de mycotoxines du statut d'additifs optionnels à celui de composants essentiels, les producteurs recherchant des stratégies alternatives pour maintenir la santé et les performances des animaux. Les réglementations de l'Union européenne restreignant les promoteurs de croissance antibiotiques ont influencé les marchés d'Asie Pacifique, les principaux intégrateurs adoptant des normes similaires pour maintenir leur compétitivité à l'exportation. Ce changement crée une vulnérabilité particulière aux problèmes liés aux mycotoxines, car les antibiotiques assuraient auparavant une protection secondaire contre l'immunosuppression induite par les mycotoxines. Les formulateurs d'aliments intègrent désormais les détoxifiants comme mécanismes de défense primaires, les biotransformateurs enzymatiques étant privilégiés pour leur capacité à neutraliser simultanément plusieurs classes de mycotoxines. Les implications économiques s'étendent au-delà des coûts de substitution directe, car les systèmes sans antibiotiques nécessitent un équilibre nutritionnel plus sophistiqué, rendant la contamination par les mycotoxines particulièrement perturbatrice pour l'efficacité de la production.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte sensibilité aux prix des petits exploitants | -1.2% | Zones rurales d'Asie Pacifique, en particulier en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Efficacité variable dans les situations de contaminations multi-mycotoxines | -0.8% | Mondial, avec un impact aigu dans les régions tropicales | Moyen terme (2-4 ans) |

| Approbations enzymatiques limitées en Asie | -0.6% | Marchés d'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Concurrence de la décontamination par plasma froid | -0.4% | Marchés développés d'Asie Pacifique dans un premier temps | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte sensibilité aux prix des petits exploitants

Les petits exploitants des marchés d'Asie Pacifique présentent une sensibilité aux prix aiguë vis-à-vis des détoxifiants de mycotoxines, créant un obstacle fondamental à l'adoption qui limite l'expansion du marché malgré les mandats réglementaires. Le défi de la structure des coûts est particulièrement prononcé dans les marchés d'Asie du Sud-Est, où la superficie moyenne des exploitations reste inférieure à 2 hectares et où l'alimentation représente 60 à 70 % des coûts de production totaux. Les détoxifiants premium peuvent augmenter les coûts alimentaires de 2 à 5 %, une marge que de nombreux petits exploitants ne peuvent absorber sans compromettre leur rentabilité, entraînant des schémas d'utilisation sélective ou intermittente qui réduisent la pénétration globale du marché [2]Source : Banque asiatique de développement, « L'agriculture des petits exploitants en Asie Pacifique », adb.org . Cette sensibilité aux prix crée une structure de marché bifurquée, avec des exploitations commerciales adoptant des protocoles de détoxification complets tandis que les petits exploitants ont recours à des liants argileux basiques ou renoncent entièrement au traitement. L'impact économique s'étend au-delà des décisions individuelles des exploitations, car une utilisation incohérente des détoxifiants dans les chaînes d'approvisionnement peut compromettre les objectifs globaux de sécurité alimentaire et limiter l'accès aux marchés d'exportation.

Efficacité variable dans les situations de contaminations multi-mycotoxines

La complexité des scénarios de contamination multi-mycotoxines dans les climats tropicaux pose des défis d'efficacité significatifs pour les technologies de détoxification existantes, créant un scepticisme des utilisateurs qui limite les taux d'adoption sur le marché. Les conditions de terrain impliquent souvent la présence simultanée d'aflatoxines, de fumonisines et de trichothécènes, mais la plupart des détoxifiants commerciaux démontrent des performances optimales contre des classes de mycotoxines uniques, conduisant à des résultats incohérents dans les applications réelles. Cette variabilité d'efficacité est particulièrement problématique dans les environnements de stockage humides où plusieurs espèces fongiques prolifèrent simultanément, créant des profils de contamination qui dépassent la capacité de neutralisation des formulations de liants standard. Le défi technique stimule la demande de solutions plus sophistiquées, mais crée également une hésitation sur le marché car les producteurs peinent à prédire les résultats de performance. Les facteurs de conformité réglementaire aggravent cette contrainte, car l'efficacité variable peut entraîner des violations inattendues malgré l'utilisation de détoxifiants, soulevant des préoccupations de responsabilité qui découragent l'adoption parmi les opérateurs avers au risque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par sous-additif : les liants dominent malgré la montée en puissance des biotransformateurs

Les liants ont conservé 65,70 % de la part de marché des détoxifiants de mycotoxines pour aliments du bétail en Asie Pacifique en 2025, renforcés par une acceptation généralisée, un faible coût et une capacité de liaison aux aflatoxines éprouvée. La montmorillonite et la bentonite restent des incontournables dans les rations des petits exploitants où l'accessibilité financière prime sur l'étendue du spectre d'action. La position dominante du segment sur le marché est principalement attribuable à son efficacité à immobiliser les mycotoxines dans le tractus gastro-intestinal des animaux, réduisant ainsi leur biodisponibilité. La Chine représente le plus grand marché pour les liants alimentaires dans la région, suivie de l'Inde, ces pays affichant une adoption accrue en raison de leurs capacités croissantes de production alimentaire. Le secteur avicole, en particulier les poulets de chair, demeure le plus grand consommateur de liants alimentaires, démontrant le rôle crucial du segment dans le maintien de la santé et de la productivité animales. L'utilisation généralisée des liants dans les aliments monogastriques, notamment pour la liaison des substances chimiques toxiques et des mycotoxines dans le tractus gastro-intestinal des animaux, a consolidé sa position de leader sur le marché.

Le segment des biotransformateurs émerge comme la catégorie à la croissance la plus rapide sur le marché des détoxifiants de mycotoxines pour aliments du bétail en Asie Pacifique, avec une croissance projetée à un CAGR d'environ 3,97 % jusqu'en 2031. Cette trajectoire de croissance est principalement portée par la prise de conscience croissante de la nécessité de prévenir l'absorption des mycotoxines tout en préservant les propriétés nutritionnelles des aliments pour animaux. L'expansion du segment est particulièrement notable en Chine, en Inde et au Japon, où les pratiques agricoles deviennent plus sophistiquées et axées sur l'optimisation de la santé animale. Les biotransformateurs gagnent en popularité en raison de leur capacité unique à biodégrader les mycotoxines en métabolites moins toxiques, offrant une solution plus complète aux problèmes de contamination par les mycotoxines. Le segment de la volaille reste le plus grand consommateur de biotransformateurs, suivi de près par le segment porcin, ce qui indique la reconnaissance croissante de l'efficacité des biotransformateurs dans de multiples catégories d'élevage.

Le segment de la volaille mène la croissance sur le marché des détoxifiants de mycotoxines pour aliments du bétail en Asie Pacifique

La part de marché dominante de 48,10 % du segment de la volaille en 2025 reflète la vulnérabilité aiguë de l'élevage intensif à l'exposition aux mycotoxines, et il est projeté de croître à un CAGR de 4,41 % jusqu'en 2031, le positionnant comme l'application à la croissance la plus rapide stimulant l'expansion du marché. Les exploitations avicoles font face à une sensibilité particulière aux mycotoxines en raison des taux élevés de conversion alimentaire et des conditions de densité de logement qui amplifient les impacts de la contamination, nécessitant des protocoles de détoxification complets pour maintenir l'efficacité de la production. Les exploitations de poulets de chair dominent au sein du segment avicole, consommant environ 60 % des détoxifiants spécifiques à la volaille, tandis que les exploitations de pondeuses nécessitent des formulations spécialisées qui tiennent compte à la fois des performances et de la qualité des œufs. La maturité du segment crée des opportunités pour des solutions premium qui optimisent à la fois les paramètres de sécurité et de performance.

Les ruminants manifestent un intérêt constant pour les liants à base d'acides organiques en couches qui évitent la perturbation du rumen, tandis que l'adoption par les porcins fluctue avec la reconstruction des cheptels induite par la fièvre porcine africaine. La taille du marché des détoxifiants de mycotoxines pour aliments du bétail en Asie Pacifique liée aux animaux de compagnie de spécialité et aux autres espèces mineures reste limitée mais croît régulièrement à mesure que l'élevage de loisir se développe dans les économies développées.

Analyse géographique

Le leadership du marché de la Chine avec une part de 43,85 % en 2025 découle de l'immense capacité de production alimentaire du pays et de l'application stricte des réglementations, tandis que la mise en œuvre des normes GB 13078-2023 a accéléré l'adoption des technologies de détoxification avancées dans les exploitations commerciales. Le secteur de l'élevage intégré du pays, dominé par des exploitations avicoles et porcines à grande échelle, crée une demande constante pour des détoxifiants premium qui garantissent la conformité réglementaire tout en maintenant l'efficacité de la production. Les entreprises d'État et les grands intégrateurs favorisent de plus en plus les solutions enzymatiques offrant une neutralisation complète des mycotoxines, stimulant la montée en gamme du segment malgré les pressions sur les coûts. Le secteur national des biotechnologies en Chine est devenu un moteur d'innovation significatif, avec des entreprises développant des formulations spécifiques à la région ciblant les profils locaux de mycotoxines et les conditions de stockage.

L'Inde représente la géographie à la croissance la plus rapide avec un CAGR de 4,48 % jusqu'en 2031, portée par l'expansion rapide de l'aquaculture et le cadre réglementaire renforcé de la FSSAI (Autorité de sécurité alimentaire et des normes de l'Inde) qui impose l'enregistrement des établissements étrangers pour les importateurs d'ingrédients alimentaires. Le paysage agricole diversifié du pays crée des défis complexes liés aux mycotoxines, la contamination par les aflatoxines étant particulièrement sévère dans les régions productrices d'arachides qui fournissent la farine protéique pour les applications alimentaires. Les exploitations avicoles commerciales dans les États du sud constituent la majeure partie de la demande de détoxifiants, tandis que les pôles aquacoles émergents dans les régions côtières adoptent de plus en plus des protocoles de détoxification systématiques. La structure du marché reste fragmentée, avec de nombreux acteurs régionaux en concurrence aux côtés des sociétés multinationales, créant des opportunités pour des solutions spécialisées ciblant les profils de contamination locaux.

Le Japon et la Corée du Sud maintiennent des marchés sophistiqués caractérisés par l'adoption de produits premium et des cadres réglementaires avancés qui favorisent les technologies de détoxification innovantes. Les fabricants japonais d'aliments intègrent de plus en plus les biotransformateurs dans les formulations standard, sous l'effet de la demande des consommateurs pour des produits animaux sans résidus et des exigences des marchés d'exportation. L'accent mis par la Corée du Sud sur l'innovation technologique a favorisé le développement de nouvelles solutions enzymatiques, plusieurs entreprises nationales ayant acquis une reconnaissance internationale pour leurs enzymes spécialisées de dégradation des mycotoxines.

Paysage concurrentiel

Le marché des détoxifiants de mycotoxines pour aliments du bétail en Asie Pacifique présente une structure fragmentée. Les acteurs du marché tels que Cargill, DSM et d'autres créent un environnement concurrentiel dans lequel les multinationales établies exploitent leur expertise réglementaire tandis que les entreprises biotechnologiques spécialisées captent les niches portées par l'innovation sur le marché.

Les leaders du marché, dont Cargill, DSM et BASF, maintiennent des avantages concurrentiels grâce à des portefeuilles de produits complets allant des liants traditionnels aux solutions enzymatiques avancées, leur permettant de servir divers segments de clientèle, des petits exploitants sensibles aux prix aux exploitations commerciales premium. L'intensité concurrentielle s'est accrue à mesure que le resserrement réglementaire sur les principaux marchés élève les exigences techniques, favorisant les entreprises dotées de solides capacités de R&D et d'une infrastructure de conformité réglementaire.

Les stratégies de déploiement technologique se concentrent de plus en plus sur les applications d'agriculture de précision, où les systèmes de surveillance connectés à l'IoT s'intègrent aux protocoles d'application ciblée de détoxifiants pour optimiser à la fois l'efficacité et le rapport coût-efficacité. Le paysage concurrentiel reflète les tendances technologiques agricoles plus larges, où les solutions basées sur les données et les innovations biologiques commandent des valorisations premium malgré des coûts de développement plus élevés, positionnant le marché pour une consolidation continue autour des entreprises qui intègrent avec succès les capacités de fabrication traditionnelles avec des plateformes biotechnologiques de pointe.

Leaders du secteur des détoxifiants de mycotoxines pour aliments du bétail en Asie Pacifique

DSM Nutritional Products AG

Cargill Inc.

Adisseo

BASF SE

Land O' Lakes

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : DSM-Firmenich prévoit d'ouvrir une nouvelle installation de production d'additifs alimentaires en Inde, axée sur les liants de mycotoxines. La société évalue également le Sri Lanka comme site de fabrication potentiel pour l'avenir. L'installation indienne servira principalement l'Inde, le Bangladesh, le Sri Lanka et le Népal, en complément des usines existantes de la société à Singapour et en Chine. La capacité de fabrication locale vise à offrir une tarification et un service améliorés aux clients régionaux.

- Novembre 2021 : Kemin Industries a lancé Toxfin Care, une solution qui protège les aliments du bétail contre les mycotoxines. Elle renforce le système immunitaire, protège les organes et prévient la perte de performance et de productivité.

Périmètre du rapport sur le marché des détoxifiants de mycotoxines pour aliments du bétail en Asie Pacifique

Les liants et les biotransformateurs sont couverts comme segments par sous-additif. L'aquaculture, la volaille, les ruminants et les porcins sont couverts comme segments par animal. L'Australie, la Chine, l'Inde, l'Indonésie, le Japon, les Philippines, la Corée du Sud, la Thaïlande et le Viêt Nam sont couverts comme segments par pays.| Liants |

| Biotransformateurs |

| Aquaculture | Par sous-animal | Poissons |

| Crevettes | ||

| Autres espèces aquacoles | ||

| Volaille | Par sous-animal | Poulets de chair |

| Pondeuses | ||

| Autres oiseaux de volaille | ||

| Ruminants | Par sous-animal | Bovins de boucherie |

| Bovins laitiers | ||

| Autres ruminants | ||

| Porcins | ||

| Autres animaux | ||

| Géographie | Australie | |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Philippines | ||

| Corée du Sud | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie Pacifique |

| Sous-additif | Liants | ||

| Biotransformateurs | |||

| Par animal | Aquaculture | Par sous-animal | Poissons |

| Crevettes | |||

| Autres espèces aquacoles | |||

| Volaille | Par sous-animal | Poulets de chair | |

| Pondeuses | |||

| Autres oiseaux de volaille | |||

| Ruminants | Par sous-animal | Bovins de boucherie | |

| Bovins laitiers | |||

| Autres ruminants | |||

| Porcins | |||

| Autres animaux | |||

| Géographie | Australie | ||

| Chine | |||

| Inde | |||

| Indonésie | |||

| Japon | |||

| Philippines | |||

| Corée du Sud | |||

| Thaïlande | |||

| Viêt Nam | |||

| Reste de l'Asie Pacifique | |||

Définition du marché

- FONCTIONS - Pour cette étude, les additifs alimentaires sont considérés comme des produits fabriqués commercialement destinés à améliorer des caractéristiques telles que le gain de poids, l'indice de conversion alimentaire et la consommation d'aliments lorsqu'ils sont administrés dans des proportions appropriées.

- REVENDEURS - Les entreprises engagées dans la revente d'additifs alimentaires sans valeur ajoutée ont été exclues du périmètre du marché, afin d'éviter les doubles comptages.

- CONSOMMATEURS FINAUX - Les fabricants d'aliments composés sont considérés comme les consommateurs finaux dans le marché étudié. Le périmètre exclut les agriculteurs qui achètent des additifs alimentaires pour les utiliser directement comme suppléments ou prémix.

- CONSOMMATION INTERNE DES ENTREPRISES - Les entreprises engagées dans la production d'aliments composés ainsi que dans la fabrication d'additifs alimentaires font partie de l'étude. Cependant, lors de l'estimation des tailles de marché, la consommation interne d'additifs alimentaires par ces entreprises a été exclue.

| Mot-clé | Définition |

|---|---|

| Additifs alimentaires | Les additifs alimentaires sont des produits utilisés en nutrition animale dans le but d'améliorer la qualité des aliments et la qualité des denrées alimentaires d'origine animale, ou d'améliorer les performances et la santé des animaux. |

| Probiotiques | Les probiotiques sont des micro-organismes introduits dans l'organisme pour leurs propriétés bénéfiques. (Ils maintiennent ou restaurent des bactéries bénéfiques dans l'intestin). |

| Antibiotiques | Un antibiotique est un médicament utilisé spécifiquement pour inhiber la croissance des bactéries. |

| Prébiotiques | Un ingrédient alimentaire non digestible qui favorise la croissance de micro-organismes bénéfiques dans les intestins. |

| Antioxydants | Les antioxydants sont des composés qui inhibent l'oxydation, une réaction chimique qui produit des radicaux libres. |

| Phytogéniques | Les phytogéniques sont un groupe de promoteurs de croissance naturels et non antibiotiques dérivés de plantes médicinales, d'épices, d'huiles essentielles et d'oléorésines. |

| Vitamines | Les vitamines sont des composés organiques nécessaires à la croissance normale et à l'entretien de l'organisme. |

| Métabolisme | Un processus chimique qui se produit au sein d'un organisme vivant afin de maintenir la vie. |

| Acides aminés | Les acides aminés sont les éléments constitutifs des protéines et jouent un rôle important dans les voies métaboliques. |

| Enzymes | Une enzyme est une substance qui agit comme catalyseur pour provoquer une réaction biochimique spécifique. |

| Résistance antimicrobienne | La capacité d'un micro-organisme à résister aux effets d'un agent antimicrobien. |

| Antimicrobien | Détruisant ou inhibant la croissance des micro-organismes. |

| Équilibre osmotique | C'est un processus de maintien de l'équilibre en sel et en eau à travers les membranes au sein des fluides corporels. |

| Bactériocine | Les bactériocines sont des toxines produites par les bactéries pour inhiber la croissance de souches bactériennes similaires ou étroitement apparentées. |

| Biohydrogénation | C'est un processus qui se produit dans le rumen d'un animal dans lequel les bactéries convertissent les acides gras insaturés (AGI) en acides gras saturés (AGS). |

| Rancissement oxydatif | C'est une réaction des acides gras avec l'oxygène, qui provoque généralement des odeurs désagréables chez les animaux. Pour les prévenir, des antioxydants ont été ajoutés. |

| Mycotoxicose | Toute condition ou maladie causée par des toxines fongiques, principalement due à la contamination des aliments animaux par des mycotoxines. |

| Mycotoxines | Les mycotoxines sont des composés toxiques naturellement produits par certains types de moisissures (champignons). |

| Probiotiques alimentaires | Les suppléments alimentaires microbiens affectent positivement l'équilibre microbien gastro-intestinal. |

| Levure probiotique | Levure alimentaire (champignons unicellulaires) et autres champignons utilisés comme probiotiques. |

| Enzymes alimentaires | Elles sont utilisées pour compléter les enzymes digestives dans l'estomac d'un animal afin de décomposer les aliments. Les enzymes garantissent également l'amélioration de la production de viande et d'œufs. |

| Détoxifiants de mycotoxines | Ils sont utilisés pour prévenir la croissance fongique et empêcher toute moisissure nocive d'être absorbée dans l'intestin et le sang. |

| Antibiotiques alimentaires | Ils sont utilisés à la fois pour la prévention et le traitement des maladies, mais aussi pour une croissance et un développement rapides. |

| Antioxydants alimentaires | Ils sont utilisés pour protéger la détérioration des autres nutriments alimentaires dans l'aliment, tels que les graisses, les vitamines, les pigments et les arômes, assurant ainsi la sécurité nutritionnelle aux animaux. |

| Phytogéniques alimentaires | Les phytogéniques sont des substances naturelles ajoutées aux aliments du bétail pour favoriser la croissance, faciliter la digestion et agir comme agents antimicrobiens. |

| Vitamines alimentaires | Elles sont utilisées pour maintenir la fonction physiologique normale ainsi que la croissance et le développement normaux des animaux. |

| Arômes et édulcorants alimentaires | Ces arômes et édulcorants aident à masquer les goûts et les odeurs lors des changements d'additifs ou de médicaments et les rendent idéaux pour les régimes alimentaires animaux en transition. |

| Acidifiants alimentaires | Les acidifiants pour aliments animaux sont des acides organiques incorporés dans les aliments à des fins nutritionnelles ou conservatrices. Les acidifiants améliorent la congestion et l'équilibre microbiologique dans les voies alimentaires et digestives du bétail. |

| Minéraux alimentaires | Les minéraux alimentaires jouent un rôle important dans les besoins diététiques réguliers des aliments animaux. |

| Liants alimentaires | Les liants alimentaires sont des agents liants utilisés dans la fabrication de produits d'aliments animaux sûrs. Ils améliorent le goût des aliments et prolongent la durée de conservation des aliments. |

| Termes clés | Abréviation |

| LSDV | Virus de la dermatose nodulaire contagieuse |

| ASF | Fièvre porcine africaine |

| GPA | Antibiotiques promoteurs de croissance |

| NSP | Polysaccharides non amylacés |

| PUFA | Acides gras polyinsaturés |

| Afs | Aflatoxines |

| AGP | Promoteurs de croissance antibiotiques |

| FAO | L'Organisation des Nations Unies pour l'alimentation et l'agriculture |

| USDA | Le Département de l'agriculture des États-Unis |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques de marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement