Taille et Part du Marché des Aramides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

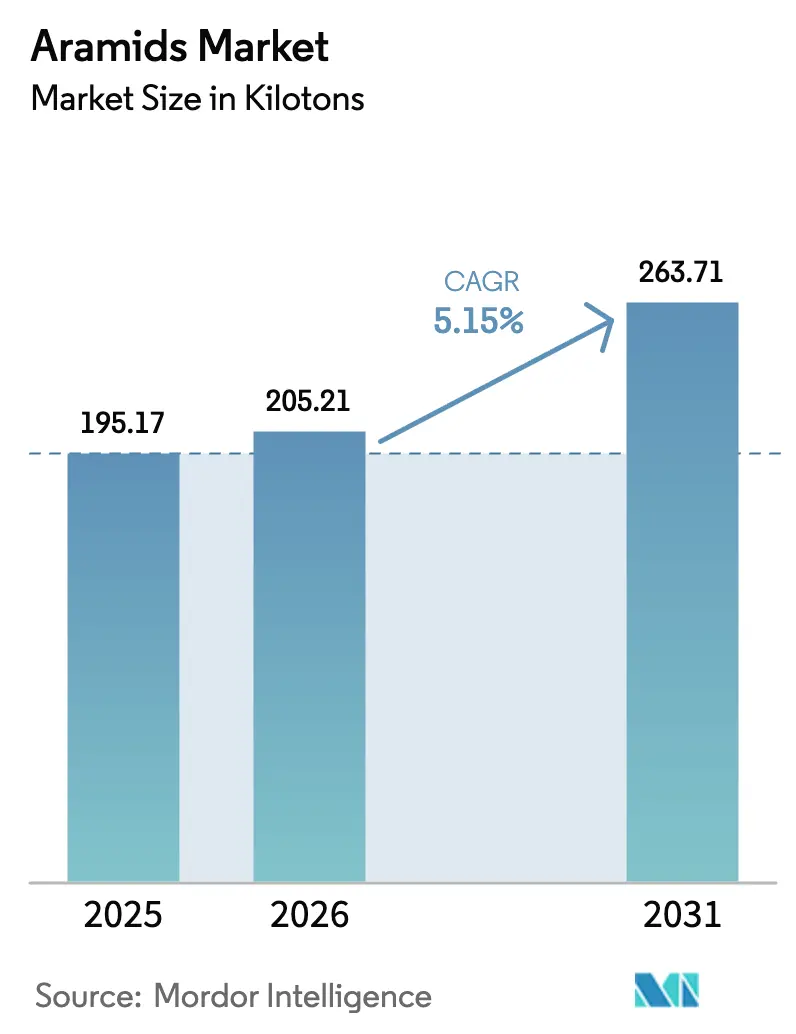

| Volume du Marché (2026) | 205.21 kilotonnes |

| Volume du Marché (2031) | 263.71 kilotonnes |

| Taux de croissance (2026 - 2031) | 5.15% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aramides par Mordor Intelligence

La taille du Marché des Aramides a été évaluée à 195,17 kilotonnes en 2025 et devrait croître de 205,21 kilotonnes en 2026 pour atteindre 263,71 kilotonnes d'ici 2031, à un TCAC de 5,15 % au cours de la période de prévision (2026-2031). La demande continue de s'accélérer car les fibres aramides combinent une haute résistance à la traction, un faible poids et une stabilité thermique d'une manière que les fibres conventionnelles en acier, en nylon ou en verre ne peuvent égaler. Les cas d'utilisation critiques pour la croissance couvrent l'allègement des véhicules automobiles, l'infrastructure de fibre optique 5G de nouvelle génération et les programmes de défense nécessitant une protection balistique durable. La localisation des chaînes d'approvisionnement en Asie-Pacifique, l'autosuffisance en précurseurs en Chine et les dépenses d'investissement soutenues des principaux producteurs tels que Toray et Kolon amplifient encore davantage la capacité de production. Parallèlement, le Moyen-Orient & l'Afrique transforment la modernisation des infrastructures en la poche de croissance régionale la plus rapide, et la dynamique réglementaire mondiale autour des équipements de protection individuelle (EPI) résistants aux flammes crée une demande non discrétionnaire qui protège le marché des Aramides des ralentissements cycliques.

Principaux Enseignements du Rapport

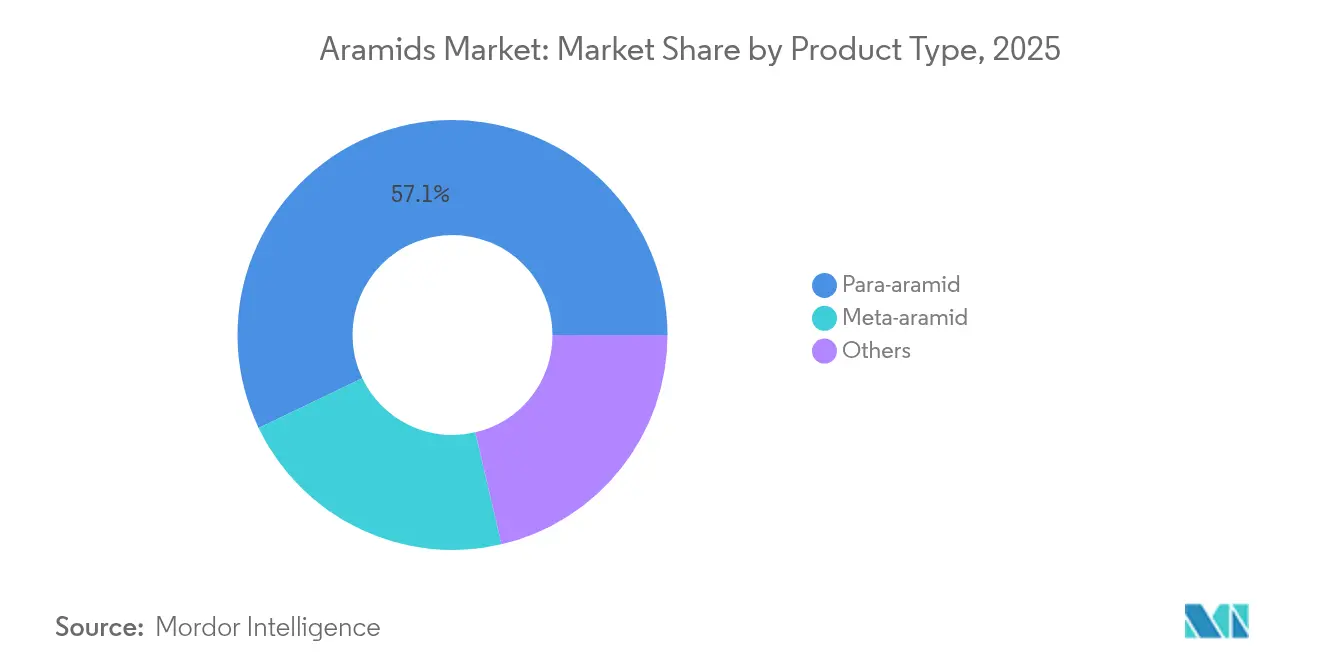

- Par type de produit, le Para-aramide a dominé avec une part de 57,11 % du marché des Aramides et le méta-aramide a affiché le TCAC le plus élevé de 6,9 % entre 2026 et 2031.

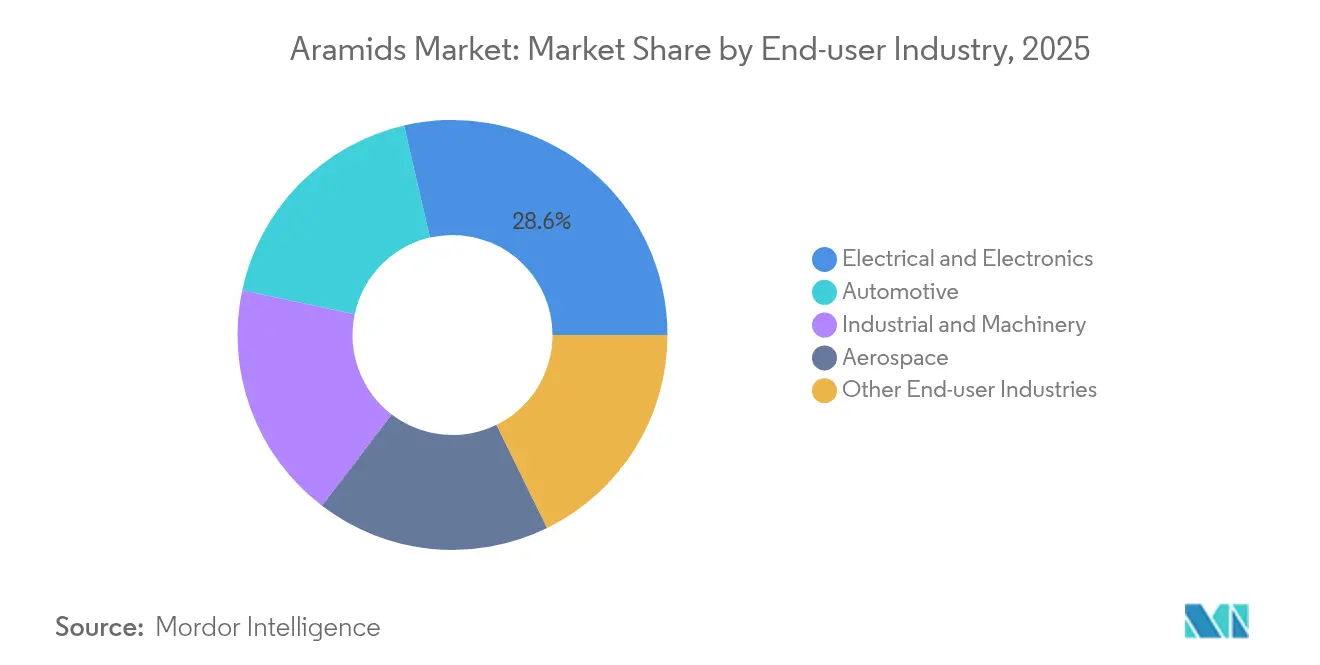

- Par secteur d'utilisateur final, le secteur Électrique & Électronique a capturé 28,62 % de la part du marché des Aramides en 2025 et devrait s'étendre à un TCAC de 7,1 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a dominé avec 50,92 % de la part du marché des Aramides en 2025, tandis que le Moyen-Orient & l'Afrique progresse à un TCAC de 6,8 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Aramides

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Allègement dans l'automobile et l'aérospatiale | +1.8% | Mondial ; le plus prononcé en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Réglementations EPI obligatoires dans le monde entier | +1.2% | Mondial ; les plus strictes en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Expansion des réseaux de fibre optique 5G/FTTx | +1.0% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Budgets de défense stimulant la protection balistique | +0.8% | Amérique du Nord, Europe, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Séparateurs en aramide pour batteries de VE | +0.7% | Mondial ; gains précoces en Chine, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Allègement dans l'automobile et l'aérospatiale

Les constructeurs automobiles et les fabricants d'équipements d'origine (OEM) aéronautiques adoptent le renforcement par les aramides pour réduire le poids sans compromettre la durabilité ou la sécurité. Les fabricants de pneumatiques s'appuient sur des câblés en para-aramide qui pèsent 40 % de moins que l'acier tout en offrant une résistance comparable, améliorant directement l'efficacité énergétique ou augmentant l'autonomie des véhicules électriques[1]Toray Advanced Materials, "Communiqué d'Expansion de l'Usine de Gumi," toray.co.jp. Les utilisateurs du secteur aérospatial intègrent des âmes en nid d'abeille en aramide et des préimprégnés pour répondre aux strictes normes de sécurité en cabine de l'Administration fédérale de l'aviation (FAA) tout en réduisant la masse structurelle. L'expansion de 100 millions d'USD de méta-aramide de Toray à Gumi a été explicitement justifiée par la demande croissante de composants légers pour véhicules devant être livrés sur les chaînes de montage d'ici fin 2025. Alors que les gouvernements durcissent les limites d'émissions de carbone, les composants à base d'aramide passent du statut de niche à celui de spécifications de référence, renforçant la trajectoire de croissance du marché des aramides.

Réglementations EPI obligatoires dans le monde entier

Les vêtements de protection résistants au feu, autrefois considérés comme facultatifs, passent rapidement à un statut obligatoire dans les secteurs du pétrole & gaz, des services publics, des produits chimiques et de la transformation des métaux lourds. Les normes EN ISO 11612:2015 et EN ISO 11611:2015 de l'Union européenne répertorient les fibres aramides comme substrats retardateurs de flamme de référence, poussant les employeurs vers des tissus intrinsèquement ignifuges (FR) qui sont performants pendant tout le cycle de vie du vêtement. L'Administration américaine de la sécurité et de la santé au travail (OSHA) fait référence à la NFPA 2112 et à la NFPA 70E, qui acceptent toutes deux les mélanges de méta-aramide comme conformes aux risques d'éclair de feu et d'arc électrique. Étant donné que le non-respect des normes de sécurité peut interrompre la production et entraîner des amendes, les entreprises concluent des contrats d'approvisionnement pluriannuels, offrant une stabilité des volumes aux principaux producteurs de fibres.

Expansion des réseaux de fibre optique 5G/FTTx

Chaque petite cellule 5G nécessite plusieurs liaisons de fibre optique, et les installateurs spécifient les fils aramides comme éléments de renfort centraux pour protéger les fibres de verre fragiles contre la traction et la flexion. Le renforcement Twaron de Teijin peut supporter des charges de traction dépassant 3 500 MPa, empêchant les micro-courbures qui dégradent l'intégrité du signal. Alors que les opérateurs asiatiques visent à connecter 1 milliard d'abonnés 5G d'ici 2027, les câbles de plusieurs kilomètres avec des fils aramides intégrés constituent un consommable à achat répété. La participation des grands acteurs de la fibre optique et des partenaires polymères à l'Alliance pour l'Industrie Durable de la Fibre Optique et des Câbles (SOFIA) souligne que le marché des Aramides est essentiel à une infrastructure télécom résiliente.

Budgets de défense stimulant la protection balistique

Les gilets en para-aramide et les inserts pour casques arrêtent les projectiles à grande vitesse avec une déformation de face arrière plus faible que le PEHM (polyéthylène à haute masse moléculaire) dans des conditions de tirs multiples, ce qui oriente les préférences d'approvisionnement des membres de l'OTAN (Organisation du Traité de l'Atlantique Nord) et des forces de défense émergentes. Les dotations de la Loi d'autorisation de la défense nationale (NDAA) américaine pour l'exercice fiscal 2025 ont canalisé plus de 500 millions d'USD vers des kits de survie des soldats, aboutissant à des accords d'achat global avec des intégrateurs de tissus aramides[2]Congrès américain, "Dotations NDAA pour l'exercice fiscal 2025," congress.gov. La modernisation au Moyen-Orient et le réarmement en Europe de l'Est ajoutent une demande incrémentale alors que les États remplacent les vieilles plaques en acier par des composites aramides plus légers. Cet impératif stratégique fait augmenter les volumes de para-aramide indépendamment des cycles macroéconomiques.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés de production et de matières premières | -1.5% | Mondial ; les plus élevés dans les régions sensibles aux prix | Court terme (≤ 2 ans) |

| Concurrence du PEHM et de la fibre de carbone | -0.9% | Mondial ; aiguë dans les applications critiques en termes de performance | Moyen terme (2-4 ans) |

| Préoccupations environnementales et de fin de vie | -0.6% | Principalement Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de production et de matières premières

La polymérisation des aramides repose sur des diamines aromatiques et des chlorures de diacide dérivés des produits pétrochimiques, dont les prix fluctuent avec le marché du pétrole brut. La filature à haute intensité énergétique sous acide sulfurique concentré augmente encore les coûts unitaires jusqu'à 30 % par rapport au nylon ou au polyester. L'investissement de 73 millions d'USD d'Aekyung Chemical dans une usine de précurseurs à Ulsan vise à atténuer les goulets d'étranglement dans les intrants ; cependant, la volatilité des prix persiste car les matières premières à base de para-xylène restent des produits échangés à l'échelle mondiale. La forte intensité capitalistique décourage les nouveaux entrants et peut retarder les mises à niveau lorsque les flux de trésorerie se resserrent, limitant les ajouts de capacité sur le marché des Aramides.

Concurrence du PEHM et de la fibre de carbone

Le PEHM (polyéthylène à ultra-haute masse moléculaire) offre une densité plus faible et des performances balistiques compétitives pour les armures souples, tandis que la fibre de carbone offre un module plus élevé pour les structures aérospatiales. La ligne de PEHM de 6 000 tpa de Xingyu Chengyang, lancée en 2025, sous-cotera le para-aramide de 15 à 20 % dans certaines applications de protection contre les coupures. Le prix de la fibre de carbone a baissé de 8 % entre 2023 et 2024 en raison d'un excédent de capacité de filé en Chine, incitant les fabricants de composites à substituer la fibre de carbone dans les articles de sport et les panneaux automobiles hautes performances. Ces incursions limitent le pouvoir de tarification premium sur l'ensemble du marché des Aramides, même si la demande de niche reste solide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La domination du para-aramide fait face à la croissance du méta-aramide

Le para-aramide a conservé 57,11 % de la part du marché des Aramides en 2025, grâce à ses performances de traction inégalées de 3 000 MPa et à sa résistance thermique dépassant 500 °C. La taille du marché des Aramides pour le para-aramide devrait croître à un TCAC de 4,8 %, tirée par les contrats de protection balistique et de renforcement des pneumatiques. Les exigences de fiabilité en usage final resserrent les cycles de qualification des fournisseurs, de sorte que les acteurs en place tels que Teijin et DuPont bénéficient de coûts de changement élevés qui protègent leur part de marché.

Le méta-aramide est en passe d'atteindre le TCAC le plus rapide de 6,9 % à mesure que l'isolation électrique et les vêtements intrinsèquement retardateurs de flamme se multiplient dans la construction de centres de données, le câblage d'énergie renouvelable et les programmes de sécurité industrielle. Les services publics d'électricité spécifient des papiers en méta-aramide dans les enroulements de transformateurs haute tension pour prolonger la durée de vie en service à 40 ans. Les mélanges pour les tenues de combat des pompiers ajoutent des barrières à l'humidité sans sacrifier la respirabilité, aidant les fabricants à répondre aux mises à jour de l'édition 2025 de la NFPA 1971. Bien que le tonnage absolu soit inférieur à celui du para-aramide, une croissance soutenue des volumes à deux chiffres portera la part de revenus du méta-aramide à 31,40 % de la taille du marché des Aramides d'ici 2031.

Par Secteur d'Utilisateur Final : Le secteur électronique stimule le double leadership

L'Électrique & Électronique a saisi 28,62 % de la part du marché des Aramides en 2025, propulsé par les déploiements de réseaux de fibre optique 5G et les revêtements de séparateurs de batteries. Le segment devrait croître à un TCAC de 7,1 %, ajoutant près de 18 kilotonnes de demande incrémentale d'ici 2031. Chaque kilomètre de fibre optique à tube lâche absorbe 45 à 50 grammes de fils aramides, et les seuls projets télécom chinois ont posé 6,2 millions de kilomètres de routes en 2024.

L'Automobile suit comme le deuxième plus grand consommateur, principalement pour les câblés de pneumatiques, les plaquettes de frein et les courroies de transmission qui exploitent la stabilité du module d'élasticité de l'aramide jusqu'à 250 °C. Les plateformes légères de véhicules électriques augmentent la demande d'aramide dans les boîtiers de batteries et les composites structurels, mais le TCAC global est tempéré à 4,45 % en raison du plafonnement des volumes de véhicules à combustion interne. Les applications Industrie & Machinerie couvrent les courroies transporteuses, les tuyaux haute pression et les membranes de pompes chimiquement agressives qui nécessitent un renforcement en aramide. L'Aérospatiale reste un consommateur de tonnage plus faible mais exige une valeur élevée par kilogramme en raison des coûts de certification stricts, maintenant des marges supérieures à la moyenne du secteur des Aramides.

Analyse Géographique

La région Asie-Pacifique détenait une part de marché de 50,92 % du marché des Aramides en 2025, grâce à ses chaînes d'approvisionnement intégrées, qui s'étendent des dérivés du benzène aux fibres finies. La Chine représente environ 70 % de la production mondiale de m-phénylènediamine et de p-phénylènediamine, protégeant les producteurs régionaux des chocs liés aux matières premières externes. Le doublement de la capacité de Kolon Industries de 298,9 milliards de wons à Jeonju a porté la production d'aramide de la Corée du Sud au-delà de 15 000 tpa en 2024, positionnant le pays comme une plaque tournante d'exportation de câblés de pneumatiques.

L'Amérique du Nord commande des canaux de défense et d'aérospatiale bien établis, la marque Kevlar de DuPont étant spécifiée dans les normes balistiques du Département américain de la Défense. Le segment Eau & Protection de DuPont a enregistré 5,6 milliards d'USD de ventes en 2023, même si les corrections de stocks des canaux ont réduit le volume de 7 %, soulignant la résilience structurelle de la demande. La demande européenne se concentre en Allemagne, en France et aux Pays-Bas, où les obligations strictes en matière d'EPI EN ISO verrouillent les achats de vêtements en méta-aramide.

Le Moyen-Orient & l'Afrique est la région à la croissance la plus rapide, avec un TCAC de 6,8 % jusqu'en 2031, alors que les achats de défense et les EPI du secteur pétrolier convergent. Le Programme national de développement industriel de l'Arabie saoudite comprend des expansions du réseau dorsal de fibre optique qui intègrent des fils aramides, tandis que les forces armées des Émirats arabes unis modernisent leurs armures corporelles vers des composites en para-aramide. L'Amérique latine reste un consommateur modeste, mais les OEM brésiliens ont commencé à substituer l'aramide à l'amiante dans les matériaux de friction pour répondre aux prochaines réglementations sanitaires, signalant un potentiel haussier latent.

Paysage Concurrentiel

Le marché des Aramides est concentré. La concurrence croissante de nouveaux entrants chinois verticalement intégrés tels que Shenma Industrial et X-Fiper comprime les prix de vente moyens de 3 à 4 % par an dans les grades de produits de base. Les réponses stratégiques se concentrent sur le débouletonnage et les flux de produits de spécialité. DuPont a réservé plus de 500 millions d'USD pour l'expansion de Kevlar en Caroline du Sud, ciblant explicitement les applications aérospatiales et d'exploration spatiale à marges plus élevées. La concurrence future se concentrera sur l'intensification des procédés et l'ingénierie d'application plutôt que sur les acquisitions de volumes.

Leaders du Secteur des Aramides

TEIJIN LIMITED

HS HYOSUNG ADVANCED MATERIALS

Kolon Industries, Inc.

Yantai Tayho Advanced Materials Co., Ltd.

Arclin

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Dans le cadre d'une opération évaluée à environ 1,8 milliard d'USD, l'activité Aramides de DuPont, connue pour ses marques Kevlar et Nomex, a été acquise par Arclin. Arclin est une société de portefeuille affiliée à TJC, L.P., et l'accord conclu est définitif.

- Avril 2025 : Teijin Limited a initié l'intégration de la technologie du Passeport de Produit Numérique (DPP) avec ses fibres aramides et de carbone. Cette démarche renforce la transparence de la chaîne d'approvisionnement, permettant la vérification des origines des matériaux et renforçant les revendications en matière de durabilité.

Périmètre du Rapport Mondial sur le Marché des Aramides

L'Aérospatiale, l'Automobile, l'Électrique et Électronique, l'Industrie et Machinerie sont couverts comme segments par Secteur d'Utilisateur Final. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord, l'Amérique du Sud sont couverts comme segments par Région.| Para-aramide |

| Méta-aramide |

| Autres |

| Automobile |

| Électrique et Électronique |

| Industrie et Machinerie |

| Aérospatiale |

| Autres Secteurs d'Utilisateurs Finaux |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Italie | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Para-aramide | |

| Méta-aramide | ||

| Autres | ||

| Par Secteur d'Utilisateur Final | Automobile | |

| Électrique et Électronique | ||

| Industrie et Machinerie | ||

| Aérospatiale | ||

| Autres Secteurs d'Utilisateurs Finaux | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Secteur d'Utilisateur Final - L'Automobile, l'Électrique & Électronique, l'Industrie & Machinerie, l'Aérospatiale et les Autres sont les secteurs d'utilisateurs finaux considérés dans le cadre du marché des aramides.

- Résine - Dans le périmètre de l'étude, la consommation de résine aramide vierge sous les formes primaires telles que la poudre, le granulé, etc. est prise en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et Pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de Polymérisation (DP) | Le nombre d'unités monomériques dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibres de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux présentent une haute résistance à la traction et aux chocs. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères utilisant de la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et pelé, généralement à surface irrégulière, et constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec de multiples liaisons carbone-fluor. Il est caractérisé par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères les plus populaires, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Kevlar est le nom couramment utilisé pour désigner la fibre aramide, qui était initialement une marque DuPont pour la fibre aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformés en fils et en monofilaments. Ces fibres possèdent une excellente résistance à la traction, une grande durabilité et une bonne élasticité. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme en PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polyéthylène téréphtalate (PET). |

| Compoundage de plastique | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en homogénéisant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont dosés automatiquement avec des points de consigne fixes, généralement via des alimentateurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits fabriqués en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes de polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent un matériau souple lorsqu'ils sont chauffés et durcissent lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base de plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées à partir d'un groupe de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature ; ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par une modélisation par régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les évaluations des analystes sont validés à travers un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement