Taille et part du marché asiatique pacifique de la viande comestible

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

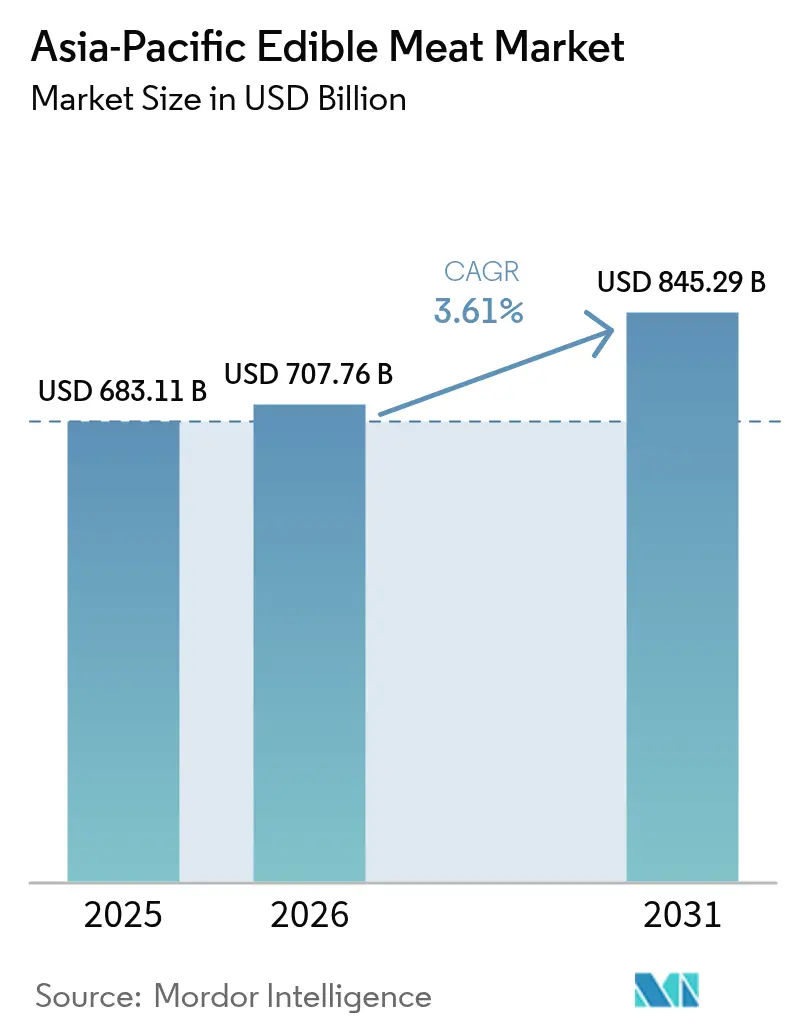

| Taille du marché de l'année de base (2025) | 683.11 Milliards de dollars |

| Taille du Marché (2026) | 707.76 Milliards de dollars |

| Taille du Marché (2031) | 845.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché asiatique pacifique de la viande comestible par Mordor Intelligence

La taille du marché de la viande en Asie-Pacifique en 2026 est estimée à 707,76 milliards USD, en progression par rapport à la valeur de 2025 de 683,11 milliards USD, avec des projections pour 2031 indiquant 845,29 milliards USD, croissant à un TCAC de 3,61 % sur la période 2026-2031. La croissance du marché découle de l'évolution des habitudes alimentaires, d'une sensibilisation accrue à la santé et de l'urbanisation à travers la région. Les consommateurs intègrent davantage de régimes riches en protéines, en mettant particulièrement l'accent sur les produits à base de volaille, de bœuf et de porc qui favorisent des modes de vie sains. Le marché répond aux préférences des consommateurs grâce à des innovations produits, notamment des produits carnés congelés, prêts à consommer et à valeur ajoutée offrant commodité et variété. La préférence croissante pour les produits carnés issus de sources éthiques et durables, y compris les options biologiques et nourries à l'herbe, a incité les producteurs à améliorer leurs standards de qualité et leur transparence. Les progrès technologiques dans les méthodes de production, la gestion de la chaîne d'approvisionnement et les mesures de sécurité alimentaire contribuent à la qualité et à la disponibilité constantes des produits. Ces facteurs renforcent collectivement la trajectoire de croissance du marché de la viande en Asie-Pacifique.

Principaux enseignements du rapport

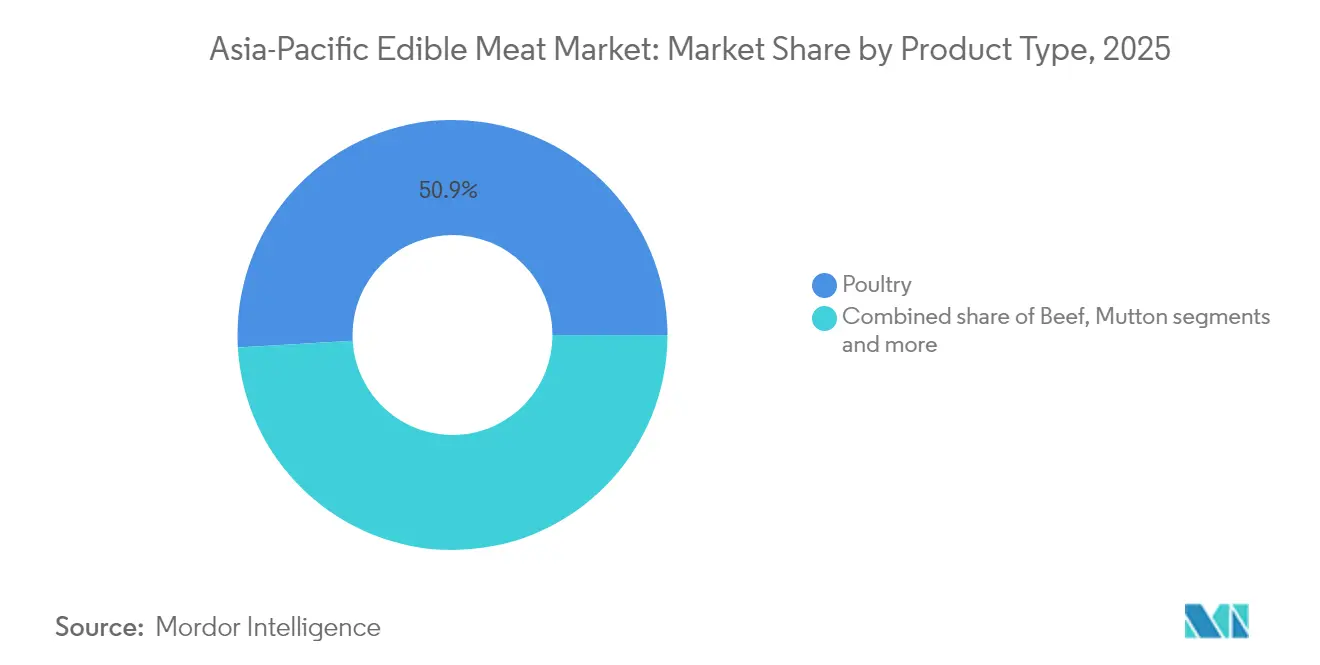

- Par type de produit, la volaille détenait 50,92 % de la part de marché de la viande en Asie-Pacifique en 2025 ; le bœuf progresse à un TCAC de 3,78 % jusqu'en 2031.

- Par catégorie, la viande traditionnelle représentait 70,54 % de la taille du marché de la viande en Asie-Pacifique en 2025, tandis que la viande biologique progresse à un TCAC de 4,62 % jusqu'en 2031.

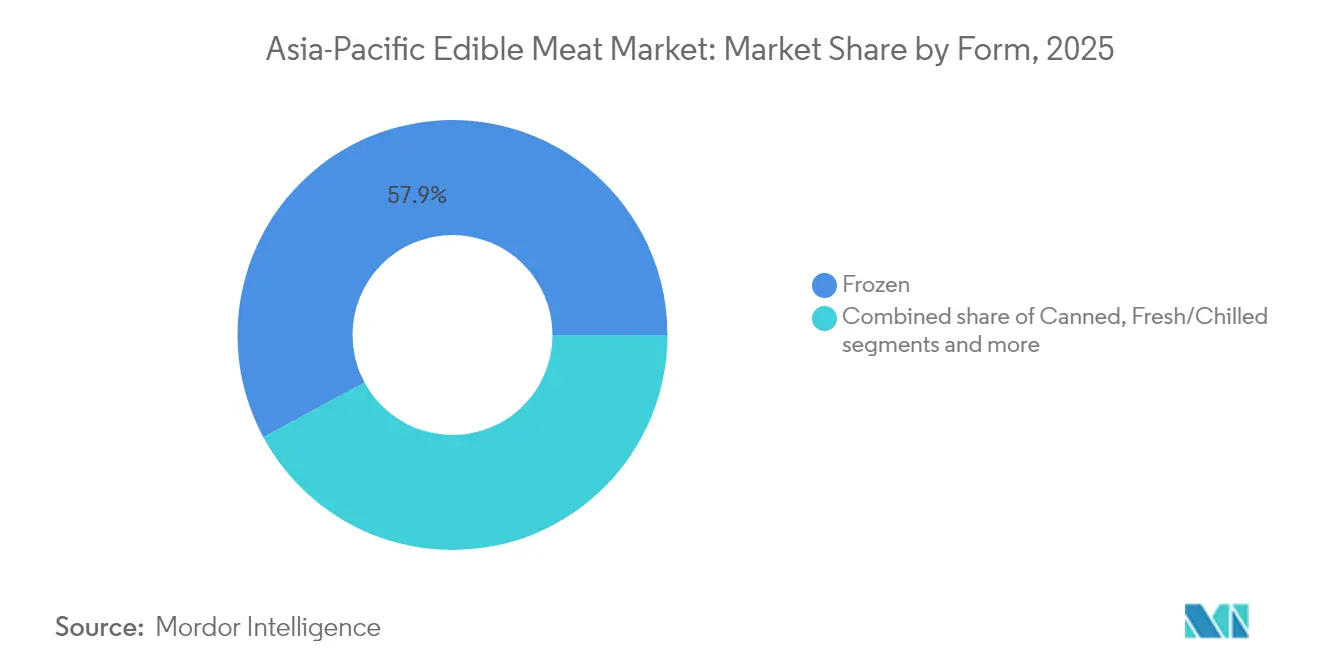

- Par forme, le segment congelé était en tête avec une part de 57,88 % en 2025, et la viande transformée devrait croître à un TCAC de 4,31 % jusqu'en 2031.

- Par canal de distribution, le commerce extérieur représentait 65,83 % des ventes en 2025 ; le commerce intérieur devrait progresser à un TCAC de 3,84 % sur la période de prévision.

- Par géographie, la Chine détenait une part de 31,95 % en 2025, tandis que l'Inde enregistrait le TCAC le plus rapide, à 4,56 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché asiatique pacifique de la viande comestible

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Évolution des préférences alimentaires et sensibilisation à la santé | +0.8% | Chine, Inde, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Urbanisation/évolution des modes de vie et commodité | +0.9% | Inde, Indonésie, Thaïlande, Chine | Long terme (≥ 4 ans) |

| Demande de viande issue de sources éthiques, nourrie à l'herbe, biologique | +0.4% | Australie, Japon, Singapour, Corée du Sud | Moyen terme (2 à 4 ans) |

| Croissance des restaurants à service rapide | +0.6% | Inde, Indonésie, Thaïlande, Chine | Court terme (≤ 2 ans) |

| Innovation produit et premiumisation | +0.3% | Japon, Corée du Sud, Singapour, Australie | Moyen terme (2 à 4 ans) |

| Technologies avancées de transformation et d'emballage | +0.5% | Chine, Japon, Australie, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution des préférences alimentaires et sensibilisation à la santé

La sensibilisation à la santé et l'évolution des préférences alimentaires transforment fondamentalement le marché asiatique pacifique de la viande comestible. Les consommateurs de la région accordent une priorité croissante à des régimes équilibrés et nutritifs, avec un fort accent sur la consommation de protéines de haute qualité pour une santé, un bien-être et des modes de vie actifs optimaux. Ce changement significatif découle d'une meilleure compréhension de la manière dont les viandes maigres, notamment la volaille et certaines coupes de bœuf, contribuent substantiellement au développement musculaire, à la gestion du poids et à la prévention globale des maladies. Les consommateurs manifestent une préférence marquée pour les viandes présentant des avantages sanitaires accrus, telles que les options biologiques, sans hormones et sans antibiotiques, qu'ils considèrent comme nettement plus sûres et plus naturelles. Ces préférences évolutives encouragent activement les producteurs de viande à développer et à élargir considérablement leurs gammes de produits, en introduisant des produits carnés innovants enrichis, allégés en matières grasses et à valeur ajoutée pour des consommateurs de plus en plus soucieux de leur santé. La montée des problèmes de santé liés aux modes de vie à travers la région a accru la demande de produits carnés sains et peu transformés. Cette sensibilisation à la santé influence à la fois la croissance du volume du marché et les standards de qualité des produits dans le marché asiatique pacifique de la viande comestible.

Urbanisation/Évolution des modes de vie et commodité

L'urbanisation et les changements de mode de vie stimulent la croissance du marché asiatique pacifique de la viande comestible en influençant les préférences des consommateurs et les schémas de demande. La migration vers les zones urbaines a créé un rythme de vie plus rapide, augmentant la demande de produits carnés pratiques et prêts à consommer. Les consommateurs urbains privilégient les options permettant de gagner du temps tout en maintenant la valeur nutritive et le goût, ce qui a conduit à un développement accru de produits carnés transformés, congelés et emballés. L'expansion des points de vente modernes et des établissements de restauration dans les zones urbaines a amélioré l'accès à des produits carnés variés. Selon les projections des Nations Unies (ONU), l'Inde accueillera 416 millions de citadins supplémentaires d'ici 2050, tandis que la population urbaine de la Chine augmentera de 255 millions [1]Source : Nations Unies (ONU), « 68 % de la population mondiale devrait vivre dans des zones urbaines d'ici 2050 », www.un.org. Cette importante croissance de la population urbaine indique un potentiel de marché à long terme substantiel à mesure que les modes de vie des consommateurs continuent d'évoluer. La tendance persistante à l'urbanisation demeure un moteur de croissance clé, incitant les producteurs de viande à développer des produits pratiques et de qualité qui répondent aux besoins des consommateurs soucieux du temps.

Demande de viande issue de sources éthiques, nourrie à l'herbe, biologique

Le marché asiatique pacifique de la viande comestible connaît une demande croissante de produits issus de sources éthiques, notamment les options nourries à l'herbe et biologiques. Les consommateurs accordent la priorité à la transparence, au bien-être animal et à la durabilité dans leurs achats de viande, ce qui entraîne une demande plus élevée de produits naturels et respectueux de l'environnement. La préférence pour les viandes nourries à l'herbe et biologiques, qui excluent les additifs synthétiques, les hormones et les antibiotiques, reflète l'attention croissante portée à la santé et aux considérations éthiques. Ce changement encourage les producteurs à adopter des pratiques agricoles durables, à améliorer la traçabilité et à obtenir des certifications telles que biologique et halal. Par exemple, en juin 2025, Aussie Meat a formé un partenariat avec un grand producteur australien de poulet pour fournir des produits de poulet élevés de manière éthique. Ces poulets sont élevés naturellement, consomment des aliments non-OGM, portent la certification halal et sont exclusivement d'origine australienne, démontrant le respect des normes éthiques. Ce développement indique que l'approvisionnement éthique est devenu un moteur de marché fondamental, influençant le développement des produits et les préférences des consommateurs dans toute la région Asie-Pacifique.

Croissance des restaurants à service rapide

Les restaurants à service rapide (RSR) influencent substantiellement la trajectoire de croissance du marché asiatique pacifique de la viande comestible. L'expansion robuste du secteur des RSR reflète l'évolution des préférences des consommateurs façonnées par une urbanisation rapide, des modes de vie de plus en plus exigeants et des revenus disponibles en hausse, générant une demande soutenue pour des repas à base de viande accessibles et abordables. Ces établissements fonctionnent comme des canaux de distribution essentiels pour les produits carnés transformés, congelés et prêts à consommer, stimulant une expansion significative du marché. Les exigences strictes du secteur des RSR en matière de cohérence de la qualité et d'approvisionnement fiable motivent les producteurs de viande à optimiser leurs opérations et à respecter des normes rigoureuses. En juillet 2024, McDonald's a établi une base d'approvisionnement alimentaire stratégique dans la province du Hubei, en Chine centrale, formant des partenariats cruciaux avec quatre fournisseurs, dont les leaders du secteur Bimbo et Tyson Foods. Ce développement stratégique renforce l'infrastructure de la chaîne d'approvisionnement de McDonald's pour soutenir son expansion régionale agressive. Ces collaborations stratégiques entre les RSR et les fournisseurs de viande soulignent le rôle pivot de l'industrie dans l'accélération de la croissance du marché et dans la transformation de la dynamique du marché asiatique pacifique de la viande comestible.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Fluctuations des prix des matières premières | -0.7% | Chine, Inde, Indonésie, Thaïlande | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de sécurité alimentaire | -0.4% | Japon, Corée du Sud, Singapour, Australie | Moyen terme (2 à 4 ans) |

| Concurrence des alternatives à base de plantes | -0.2% | Japon, Corée du Sud, Singapour, Australie | Long terme (≥ 4 ans) |

| Problèmes de goût, de texture et d'acceptation par les consommateurs | -0.3% | Chine, Inde, Indonésie, Thaïlande | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuations des prix des matières premières

Les fluctuations des prix des matières premières contraignent significativement le marché asiatique pacifique de la viande comestible en affectant la rentabilité et la stabilité des prix tout au long de la chaîne de valeur. Les coûts des aliments pour animaux, des fournitures vétérinaires et de l'approvisionnement en bétail varient considérablement en raison des conditions climatiques, des tensions géopolitiques et des déséquilibres entre l'offre et la demande. Par exemple, les perturbations météorologiques ou les restrictions à l'exportation qui font augmenter les prix des céréales fourragères entraînent directement une hausse des coûts de production pour les transformateurs de viande et les agriculteurs. Ces variations de prix contraignent les fabricants soit à réduire leurs marges bénéficiaires, soit à augmenter les prix à la consommation, ce qui peut réduire la demande. La volatilité des prix des matières premières affecte également la planification à long terme et les décisions d'investissement, limitant l'expansion du marché et l'innovation. La fragmentation des chaînes d'approvisionnement dans la région Asie-Pacifique aggrave ces défis, notamment pour les petits producteurs qui manquent de ressources pour gérer les risques liés aux prix. Ces fluctuations de prix persistantes continuent d'entraver une croissance stable et l'efficacité opérationnelle dans le marché régional de la viande comestible.

Réglementations strictes en matière de sécurité alimentaire

Les réglementations en matière de sécurité alimentaire dans le marché asiatique pacifique de la viande comestible ont un impact significatif sur l'efficacité opérationnelle et augmentent les coûts de conformité pour les producteurs et les transformateurs. Les gouvernements de la région appliquent des normes complètes en matière de sécurité des consommateurs, de traçabilité des produits et de protocoles d'hygiène, nécessitant des investissements substantiels dans des méthodologies de tests avancées, des systèmes robustes d'assurance qualité et des processus de certification rigoureux. Ces exigences imposent d'importantes modifications procédurales, des mises à niveau d'équipements sophistiqués et des systèmes de documentation complets, qui pèsent particulièrement sur les petites et moyennes entreprises aux ressources financières limitées. Les conséquences du non-respect incluent des pénalités financières substantielles, des rappels de produits généralisés et des dommages graves à la réputation, décourageant effectivement l'entrée sur le marché et les opportunités d'expansion. L'évolution continue du paysage réglementaire exige une surveillance vigilante et une adaptation stratégique, augmentant considérablement la complexité de la gestion de la chaîne d'approvisionnement et les coûts opérationnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La domination de la volaille stimule la croissance des volumes

La volaille détient une part de marché de 50,92 % dans le marché asiatique pacifique de la viande comestible en 2025, portée par son accessibilité financière et sa polyvalence à travers divers segments de consommateurs. La croissance du segment reflète l'évolution des préférences alimentaires de la région vers des options carnées riches en protéines et économiques. Les produits à base de volaille couvrent diverses découpes et formes transformées, servant aussi bien les applications culinaires traditionnelles que modernes, des préparations fraîches aux produits de commodité. Les modes de vie urbains soutiennent la demande de produits de volaille transformés et congelés. De plus, les traditions alimentaires régionales et un secteur de la restauration en expansion renforcent la position de la volaille en tant que choix de viande principal.

Le segment du bœuf dans le marché asiatique pacifique de la viande comestible croît à un TCAC de 3,78 % jusqu'en 2031, soutenu par les préférences des consommateurs pour le goût de la viande rouge, ses avantages nutritionnels et son statut perçu dans les principaux marchés régionaux. Le ministère de l'Agriculture, des Forêts et de la Pêche (MAFF) du Japon a rapporté que la consommation de bœuf et de veau a atteint 6,1 kilogrammes par personne en 2023, indiquant une demande intérieure soutenue et une importance culturelle. La croissance du segment est en outre soutenue par un intérêt accru pour les produits premium et de spécialité, notamment les variétés nourries aux céréales et nourries à l'herbe. L'association du bœuf avec les occasions festives et les expériences gastronomiques premium continue de stimuler la demande du marché, notamment lors des festivals et des événements spéciaux.

Par catégorie : La viande traditionnelle maintient sa domination malgré l'accélération du segment biologique

La viande traditionnelle détient une part de marché de 70,54 % dans le marché asiatique pacifique de la viande comestible en 2025, reflétant la forte préférence de la région pour la viande conventionnelle d'origine animale. Cette domination découle d'habitudes de consommation établies, ancrées dans les cultures culinaires régionales et les schémas alimentaires. Les viandes traditionnelles servent de sources essentielles de protéines complètes et de nutriments clés, stimulant leur acceptation et leur demande généralisées. Le développement de l'élevage, de l'infrastructure de la chaîne d'approvisionnement et de la transformation de la viande a assuré une disponibilité et une qualité constantes des produits carnés traditionnels, renforçant la confiance des consommateurs. Malgré l'émergence de protéines alternatives, la viande traditionnelle reste le choix principal en raison de son goût, de sa polyvalence culinaire et de sa signification culturelle. Cette position sur le marché permet à la viande traditionnelle de maintenir son rôle central dans la croissance du marché asiatique pacifique de la viande comestible.

Les produits de viande biologique connaissent une croissance à un TCAC de 4,62 %. Cette expansion résulte d'une sensibilisation accrue des consommateurs et d'une demande pour des options carnées plus saines, sans produits chimiques et produites de manière durable. Les produits de viande biologique attirent les consommateurs soucieux de leur santé et de l'environnement qui recherchent de la viande produite sans pesticides synthétiques, antibiotiques, hormones et organismes génétiquement modifiés. La disponibilité accrue de produits de viande biologique certifiés et l'amélioration des normes de traçabilité renforcent la confiance et l'adoption par les consommateurs. À mesure que les consommateurs recherchent des options premium et à étiquette propre, les produits de viande biologique s'établissent avec une présence plus importante sur le marché, complétant le segment de viande traditionnelle et contribuant au développement du marché asiatique pacifique de la viande comestible.

Par forme : Le leadership du segment congelé face à l'innovation dans la viande transformée

Les produits congelés dominent le marché asiatique pacifique de la viande comestible avec une part de marché de 57,88 % en 2025. Cette domination découle de leur commodité, de leur longue durée de conservation et de leur adéquation avec les modes de vie urbains et les formats de commerce de détail modernes. Les consommateurs préfèrent la viande congelée en raison de son efficacité de stockage, de la réduction du gaspillage et de sa disponibilité tout au long de l'année, répondant aux défis de la saisonnalité et de la conservation de la viande fraîche. Le segment de la viande congelée permet également l'innovation produit dans les produits prêts à cuire et à valeur ajoutée, au service des consommateurs qui recherchent une préparation de repas efficace tout en maintenant la qualité et la valeur nutritive. En mars 2023, EB Frozen Food Sdn. Bhd., un fabricant malaisien d'aliments congelés, a démontré cette innovation en introduisant deux produits de poulet congelés, dont le Chicken Popiah - une combinaison de blanc de poulet avec des vermicelles enroulés dans une peau de tofu croustillante, illustrant l'intégration de la commodité avec les saveurs régionales.

Le segment des alternatives de viande transformée dans le marché asiatique pacifique de la viande comestible croît à un TCAC de 4,31 %. Cette croissance reflète une demande accrue d'options protéiques pratiques et prêtes à consommer qui s'adaptent aux modes de vie contemporains. Le segment englobe divers produits, notamment les saucisses, les nuggets, les tranches de charcuterie et les viandes marinées, répondant aux exigences des consommateurs pour une préparation rapide des repas tout en maintenant le goût et la nutrition. Le développement de produits axé sur des formulations plus saines, des ingrédients à étiquette propre et un emballage amélioré contribue à l'expansion du segment. L'accent mis par les consommateurs sur les normes de sécurité alimentaire et de qualité soutient l'adoption de produits carnés transformés qui offrent fiabilité et commodité. La croissance du segment reflète l'évolution du marché vers des options protéiques diversifiées et des produits à valeur ajoutée dans la région Asie-Pacifique.

Par canal de distribution : Ampleur du commerce extérieur versus premiumisation du commerce intérieur

Les canaux de commerce extérieur commandent une part de marché de 65,83 % dans le marché asiatique pacifique de la viande comestible en 2025. Ces réseaux de distribution, englobant les supermarchés, les hypermarchés, les épiceries de proximité et les plateformes de commerce en ligne, fonctionnent comme des centres de distribution essentiels pour les produits carnés. L'expansion robuste des formats de commerce de détail modernes dans les régions urbaines et semi-urbaines, combinée à la croissance substantielle du commerce électronique et des services de livraison à domicile, renforce leur position sur le marché. Les points de vente du commerce extérieur captent efficacement l'intérêt des consommateurs grâce à des présentations de produits stratégiquement organisées, des stratégies de prix compétitives sur le marché et des activités promotionnelles ciblées, accélérant le glissement des préférences des consommateurs vers les marchés traditionnels.

Le segment de la restauration en commerce intérieur dans le marché asiatique pacifique de la viande comestible affiche un TCAC stable de 3,84 %, propulsé par l'augmentation des habitudes de restauration hors domicile et le développement substantiel de l'infrastructure de la restauration. L'urbanisation rapide, la hausse des revenus disponibles et l'évolution des préférences de mode de vie alimentent cette croissance par une fréquentation accrue des restaurants, cafés et établissements de restauration. L'expansion du segment englobe des offres culinaires diverses, allant des cuisines internationales aux plats de viande spécialisés. Les innovations stratégiques de menus et les sélections de viandes premium renforcent davantage la position du secteur du commerce intérieur, complétant les canaux de distribution et stimulant la croissance globale du marché à travers la région Asie-Pacifique.

Analyse géographique

La Chine détient une part de marché de 31,95 % dans le marché asiatique pacifique de la viande comestible en 2025, établissant sa position de plus grand producteur et consommateur de viande de la région. Le Bureau national des statistiques de Chine rapporte que le pays a produit 97,8 millions de tonnes métriques de viande en 2024, représentant une augmentation de 0,3 % par rapport à l'année précédente. Cette croissance démontre la stabilité du marché malgré des défis tels que les épidémies de maladies et les perturbations de la chaîne d'approvisionnement. La vaste capacité de production de la Chine sert une large base de consommateurs dans les régions urbaines et rurales, renforçant sa présence substantielle sur le marché.

L'Inde affiche le taux de croissance régional le plus élevé avec un TCAC de 4,56 % dans le marché asiatique pacifique de la viande comestible. Cette croissance provient du développement économique, de l'urbanisation et de l'évolution des préférences alimentaires au sein de la classe moyenne en expansion. La demande croissante de produits carnés, notamment la volaille et les viandes transformées, reflète la hausse des revenus disponibles et l'évolution des modes de consommation. Le soutien gouvernemental à l'élevage et aux mesures de sécurité alimentaire, combiné aux améliorations de la production et de la distribution organisées de viande, soutient cette expansion du marché.

Le Japon et l'Australie se concentrent sur les segments de viande premium, en mettant l'accent sur la qualité et les produits de spécialité alignés sur les préférences établies des consommateurs. L'Indonésie, la Corée du Sud, la Thaïlande et Singapour affichent une croissance portée par l'expansion de la population urbaine, le développement des secteurs de la restauration et l'évolution des habitudes alimentaires. Le reste de la région Asie-Pacifique présente des opportunités de croissance à mesure que le développement économique et l'urbanisation progressent, bien que l'expansion du marché soit confrontée à des contraintes liées aux limites d'infrastructure, aux défis de distribution et aux barrières d'accès au marché.

Paysage concurrentiel

Le marché de la viande en Asie-Pacifique présente un paysage concurrentiel modérément fragmenté caractérisé par la coexistence de nombreux transformateurs régionaux aux côtés de grandes multinationales. Cette dynamique favorise un environnement concurrentiel où les avantages d'échelle sont essentiels pour dominer les parts de marché, tandis que des opportunités de niche restent accessibles aux entreprises qui tirent parti d'un positionnement produit spécialisé et d'une connaissance approfondie des marchés locaux. La concentration du marché varie considérablement selon les géographies et les catégories de produits, avec des acteurs majeurs tels que BRF S.A., COFCO Corp, Charoen Pokphand Group et JBS S.A. tirant parti de leurs vastes chaînes d'approvisionnement mondiales et de leurs capacités de traitement avancées pour maintenir des positions de leadership.

Un facteur de différenciation clé dans ce paysage concurrentiel est l'adoption de la technologie, notamment l'automatisation, qui améliore l'efficacité de la production, la cohérence des produits et le contrôle de la qualité. Les investissements dans les systèmes automatisés permettent aux entreprises de réduire les coûts opérationnels et de répondre aux demandes réglementaires et des consommateurs croissantes en matière de sécurité alimentaire et de traçabilité. Cet avantage technologique permet aux transformateurs d'accélérer l'innovation produit, d'augmenter rapidement la production et d'optimiser l'utilisation des ressources, les aidant à rester en tête dans un marché hautement concurrentiel.

Les acteurs du secteur mettent l'accent sur l'intégration verticale, l'expansion géographique et la diversification des produits pour maximiser les marges de la chaîne de valeur et atténuer les risques associés à la volatilité de la chaîne d'approvisionnement. L'intégration verticale, de l'approvisionnement en matières premières à la transformation et à la distribution, permet aux entreprises d'exercer un meilleur contrôle sur la qualité et les coûts tout en préservant la continuité de l'approvisionnement. L'expansion géographique permet l'accès à des marchés émergents à demande croissante, et la diversification des produits aide à répondre à l'évolution des préférences des consommateurs, notamment les segments de viande premium, biologique et transformée.

Acteurs leaders du secteur de la viande comestible en Asie-Pacifique

BRF S.A.

COFCO Corp

Charoen Pokphand Group

JBS S.A.

Tyson Foods Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : CJ Foods a lancé le Poulet Frit Bibigo en Australie. Le produit est composé de 100 % de morceaux de blanc de poulet entier enrobés d'une panure légère et croustillante. Le poulet congelé peut être préparé à la maison dans un four ou une friteuse à air.

- Mars 2025 : Betagro Public Company Limited (BTG) a ouvert une nouvelle usine de transformation de poulet sur une superficie de 15 raï dans la province de Lampang. L'installation augmente la capacité de production pour répondre à la demande croissante de viande de poulet dans la région nord de la Thaïlande, tout en renforçant la chaîne d'approvisionnement alimentaire et en améliorant les normes de l'industrie alimentaire thaïlandaise.

- Décembre 2024 : Sojitz, une entreprise japonaise, a lancé une usine de transformation de bœuf d'une valeur de 500 millions USD au Viêt Nam. L'installation, nommée Tam Dao Farm, est l'une des plus grandes du Viêt Nam et la première à transformer du bœuf réfrigéré dans le pays. L'entreprise distribue des produits à base de bœuf via son service logistique de chaîne du froid à quatre températures au Viêt Nam.

- Mai 2024 : GOOD Meat s'est associé à Huber's Butchery à Singapour pour proposer une nouvelle formulation contenant 3 % de poulet cultivé. Le produit conserve le goût, la texture et les caractéristiques du poulet conventionnel tout en réduisant les coûts. Ce produit, nommé GOOD Meat 3, sera disponible en rayon surgelés.

Périmètre du rapport sur le marché asiatique pacifique de la viande comestible

Le bœuf, le mouton, le porc et la volaille sont couverts en tant que segments par type. Les formes en conserve, fraîche/réfrigérée, congelée et transformée sont couvertes en tant que segments par forme. Le commerce extérieur et le commerce intérieur sont couverts en tant que segments par canal de distribution. L'Australie, la Chine, l'Inde, l'Indonésie, le Japon, la Malaisie et la Corée du Sud sont couverts en tant que segments par pays.| Bœuf |

| Mouton |

| Volaille |

| Autres types de viande |

| Viande traditionnelle |

| Viande biologique |

| En conserve |

| Fraîche/Réfrigérée |

| Congelée |

| Transformée |

| Commerce intérieur | |

| Commerce extérieur | Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité | |

| Points de vente en ligne | |

| Autres canaux de distribution |

| Chine |

| Inde |

| Japon |

| Australie |

| Indonésie |

| Corée du Sud |

| Thaïlande |

| Singapour |

| Reste de l'Asie-Pacifique |

| Par type de produit | Bœuf | |

| Mouton | ||

| Volaille | ||

| Autres types de viande | ||

| Par catégorie | Viande traditionnelle | |

| Viande biologique | ||

| Par forme | En conserve | |

| Fraîche/Réfrigérée | ||

| Congelée | ||

| Transformée | ||

| Par canal de distribution | Commerce intérieur | |

| Commerce extérieur | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de proximité | ||

| Points de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

Définition du marché

- Viande - La viande est définie comme la chair ou d'autres parties comestibles d'un animal utilisées pour l'alimentation. L'utilisation finale de l'industrie de la viande concerne uniquement la consommation humaine. La viande est généralement achetée dans des points de vente au détail pour la cuisine et la consommation à domicile. Pour le marché étudié, seule la viande non cuite a été prise en compte. Celle-ci peut être transformée sous diverses formes, qui ont été couvertes sous la forme « Transformée ». Les autres achats de viande se font par la consommation de viande dans des établissements de restauration (restaurants, hôtels, traiteurs, etc.).

- Autres viandes - Le segment des autres viandes comprend la viande de chameau, de cheval, de lapin, etc. Ce ne sont pas des types de viande couramment consommés, mais ils ont néanmoins une présence dans des parties distinctes du monde. Bien qu'ils fassent partie des viandes rouges, nous avons considéré ces types de viande séparément pour une meilleure compréhension du marché.

- Viande de volaille - La viande de volaille, également appelée viande blanche, provient d'oiseaux élevés commercialement ou domestiquement pour la consommation humaine. Cela comprend le poulet, la dinde, les canards et les oies.

- Viande rouge - La viande rouge a généralement une couleur rouge lorsqu'elle est crue et une couleur foncée lorsqu'elle est cuite. Elle comprend toute viande provenant de mammifères, comme le bœuf, l'agneau, le porc, la chèvre, le veau et le mouton.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système de classement japonais pour le bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible, et la notation numérique est liée à la persillage du bœuf, à la couleur et à la luminosité de la chair, à sa texture et sa couleur, à son éclat et à la qualité du gras. A5 est la note la plus haute que le bœuf wagyu puisse obtenir. |

| Abattoir | C'est un autre nom pour un abattoir et désigne le local utilisé pour ou en relation avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (MNHPA) | C'est une maladie qui affecte les crevettes et se caractérise par une mortalité élevée, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant le peuplement des bassins d'élevage. |

| Peste porcine africaine (PPA) | C'est une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | C'est l'une des plus petites espèces de thon présentes dans les six stocks distincts connus dans le monde dans les océans Atlantique, Pacifique et Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | C'est du bœuf provenant d'une race bovine spécifique originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus (American Angus Association) pour recevoir la marque de qualité « Certified Angus Beef » |

| Bacon | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc |

| Black Angus | C'est du bœuf provenant d'une race de vaches à robe noire sans cornes. |

| Bologne | C'est une saucisse fumée italienne à base de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | C'est un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Désigne un type de saucisse allemande fabriquée à partir de porc, de bœuf ou de veau. |

| BRC | Consortium de la distribution britannique (British Retail Consortium) |

| Poitrine | C'est une coupe de viande prélevée sur la poitrine ou la partie inférieure de la poitrine du bœuf ou du veau. La poitrine de bœuf est l'une des neuf coupes primaires du bœuf. |

| Poulet de chair | Désigne tout poulet (Gallus domesticus) qui est élevé et élevé spécifiquement pour la production de viande. |

| Boisseau | C'est une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg |

| Carcasse | Désigne le corps habillé d'un animal de boucherie à partir duquel les bouchers découpent la viande |

| ACIA | Agence canadienne d'inspection des aliments (Canadian Food Inspection Agency) |

| Filet de poulet | Désigne la viande de poulet préparée à partir des muscles petits pectoraux d'un poulet. |

| Steak de paleron | Désigne une coupe de bœuf qui fait partie du paleron, une grande section de viande provenant de la zone de l'épaule d'une vache |

| Bœuf en conserve | Désigne de la poitrine de bœuf saumurée et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de hundredweight, c'est une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg |

| Pilon | Désigne une cuisse de poulet sans la partie haute de la cuisse. |

| EFSA | Autorité européenne de sécurité des aliments (European Food Safety Authority) |

| ERS | Service de recherche économique de l'USDA (Economic Research Service of the USDA) |

| Brebis | C'est une femelle adulte de mouton. |

| FDA | Agence américaine des médicaments et des aliments (Food and Drug Administration) |

| Filet mignon | C'est une coupe de viande prélevée sur l'extrémité la plus fine du filet. |

| Steak de flanc | C'est une coupe de steak de bœuf prélevée sur le flanc, situé en avant du quartier arrière d'une vache. |

| Restauration collective | Désigne la partie de l'industrie alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas hors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de traiteur et de nombreux autres formats. |

| Fourrage | Désigne l'alimentation animale. |

| Jarret avant | C'est la partie supérieure de la patte avant des bovins |

| Saucisses de Francfort | Également connues sous le nom de frankfurter ou Würstchen, ce sont des saucisses très assaisonnées et fumées populaires en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande (Food Standards Australia New Zealand) |

| FSIS | Service d'inspection et de sécurité alimentaire (Food Safety and Inspection Service) |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde (Food Safety and Standards Authority of India) |

| Gésier | Désigne un organe présent dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge |

| Bœuf nourri aux céréales | C'est du bœuf provenant de bovins dont l'alimentation a été complétée par du soja, du maïs et d'autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | C'est du bœuf provenant de bovins qui n'ont été nourris qu'à l'herbe. |

| Jambon | Désigne la viande de porc prélevée sur la cuisse d'un cochon. |

| HoReCa | Hôtels, Restaurants et Cafés |

| Viande séchée (Jerky) | C'est de la viande maigre parée qui a été découpée en lanières et séchée (déshydratée) pour empêcher la détérioration. |

| Bœuf de Kobe | C'est du bœuf Wagyu spécifiquement issu de la race Kuroge Washu de vaches au Japon. Pour être classifié comme bœuf de Kobe, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo, dans la ville de Kobe au Japon. |

| Liverwurst | C'est un type de saucisse allemande fabriquée à partir de foie de bœuf ou de porc. |

| Longe | Désigne les côtés entre les côtes inférieures et le bassin, et la partie inférieure du dos d'une vache. |

| Mortadelle | C'est une grande saucisse ou charcuterie italienne faite de porc haché finement ou émincé et cuit à chaud, qui incorpore au moins 15 % de petits cubes de gras de porc. |

| Pastrami | Désigne du bœuf hautement assaisonné et fumé, généralement servi en fines tranches. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande affinée. |

| Plat de côtes | Désigne une coupe du quartier avant prélevée sur le ventre d'une vache, juste en dessous de la côte. |

| Syndrome reproducteur et respiratoire porcin (SRRP) | C'est une maladie affectant les porcs provoquant des échecs de reproduction en fin de gestation et une pneumonie sévère chez les porcelets nouveau-nés. |

| Coupes primaires | Désigne les principales sections de la carcasse. |

| Quorn | C'est un substitut de viande préparé à partir de mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis ajustée en texture et pressée sous différentes formes. |

| Prêt à cuire (PAC) | Désigne des produits alimentaires qui comprennent tous les ingrédients, où une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer (PAC) | Désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé |

| Emballage rétort | C'est un procédé d'emballage aseptique des aliments dans lequel l'aliment est conditionné dans une poche ou une boîte métallique, scellé, puis chauffé à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak rond | Désigne un steak de bœuf provenant de la patte arrière de la vache. |

| Steak de rumsteck | Désigne une coupe de bœuf provenant de la séparation entre la cuisse et la longe. |

| Salami | C'est une saucisse affinée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras ont toutes des liaisons simples. Il est généralement considéré comme malsain. |

| Saucisse | C'est un produit carné fait de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est généralement ensuite fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un coquillage comestible qui est un mollusque à coquille côtelée en deux parties. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Borne libre-service | Désigne un système de point de vente (PDV) à commande automatique permettant aux clients de passer et de payer leurs propres commandes à des bornes, permettant un service totalement sans contact et sans friction. |

| Aloyau | C'est une coupe de bœuf provenant des parties inférieures et latérales du dos d'une vache. |

| Surimi | C'est une pâte fabriquée à partir de poisson désossé |

| Filet | Désigne une coupe de bœuf constituée de l'ensemble du muscle du filet d'une vache |

| Crevette tigre | Désigne une grande variété de crevettes des océans Indien et Pacifique |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| Crevette vannamei | Désigne des crevettes tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des bassins artificiels. |

| Bœuf Wagyu | C'est du bœuf provenant de l'une des quatre souches d'une race de bovins japonais noirs ou rouges appréciés pour leur viande fortement persillée. |

| Zoosanitaire | Désigne la propreté des animaux ou des produits d'origine animale |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les évaluations des analystes sont validés via un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à travers différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.