Taille et part du marché du tofu en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

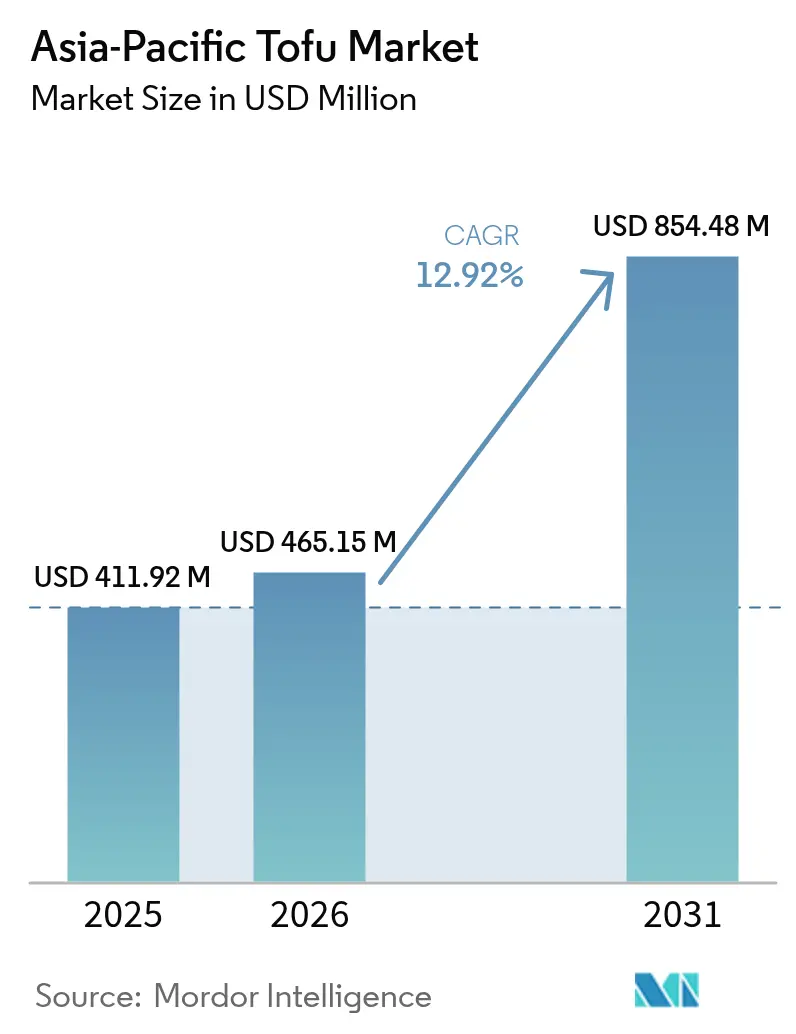

| Taille du marché de l'année de base (2025) | 411.92 Millions de dollars américains |

| Taille du Marché (2026) | 465.15 Millions de dollars américains |

| Taille du Marché (2031) | 854.48 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du tofu en Asie-Pacifique par Mordor Intelligence

La taille du marché du tofu en Asie-Pacifique devrait passer de 411,92 millions USD en 2025 à 465,15 millions USD en 2026 et devrait atteindre 854,48 millions USD d'ici 2031, à un TCAC de 12,93 % sur la période 2026-2031. Le soutien des politiques publiques en faveur des protéines végétales, la montée en puissance des régimes flexitariens chez les consommateurs urbains et la premiumisation des références de tofu traditionnellement à faibles marges reconfigurent ensemble les profils de demande dans toute la région. Le 14e Plan quinquennal de la Chine subventionne la transformation nationale du soja, tandis que le programme BioE3 de l'Inde réduit le coût des investissements dans la chaîne du froid, envoyant des signaux clairs au secteur privé pour qu'il développe ses capacités de production. Les jeunes acheteurs de Jakarta, Bangkok et Mumbai considèrent le tofu comme une déclaration environnementale plutôt que comme un aliment d'austérité, propulsant les variantes aromatisées et enrichies qui commandent des primes de prix allant jusqu'à 50 % par rapport aux formats nature. Parallèlement, les opérateurs de restauration collective comme Sodexo intègrent le tofu dans les menus institutionnels pour atteindre leurs objectifs d'émissions de portée 3, créant des volumes d'enlèvement prévisibles qui réduisent le risque des dépenses en capital sur les lignes d'emballage aseptique.

Principaux enseignements du rapport

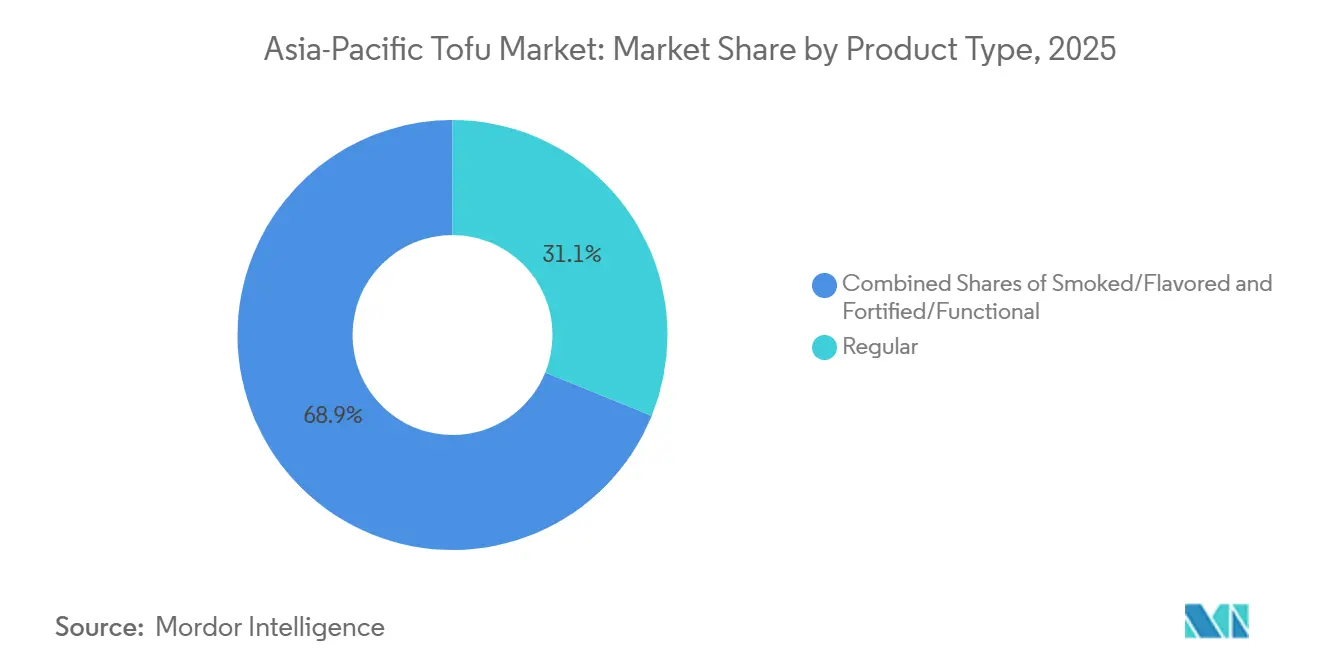

- Par type de produit, le tofu ordinaire a dominé avec 31,12 % de la part du marché du tofu en Asie-Pacifique en 2025, tandis que les formats fumés et aromatisés devraient se développer à un TCAC de 15,07 % jusqu'en 2031.

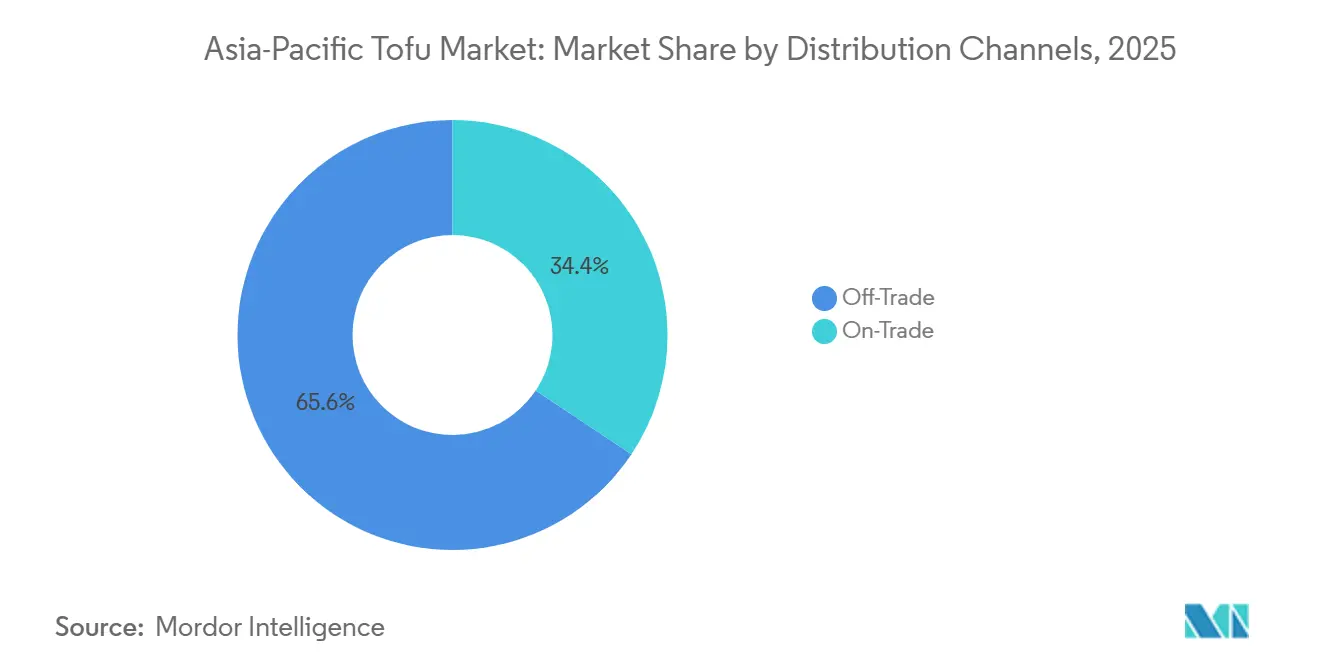

- Par canal de distribution, les points de vente hors commerce de proximité ont représenté 65,64 % de la taille du marché du tofu en Asie-Pacifique en 2025, tandis que les établissements de commerce de proximité devraient croître à un TCAC de 14,43 % jusqu'en 2031.

- Par géographie, la Chine a conservé 45,35 % du marché du tofu en Asie-Pacifique en 2025, mais l'Indonésie est le pays à la croissance la plus rapide avec un TCAC prévisionnel de 13,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du tofu en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteurs | Impact (~)% sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la population végétalienne et végane | +2.1% | Mondial, avec une concentration en Inde, en Chine et en Australie | Moyen terme (2 à 4 ans) |

| Consommation profondément ancrée de tofu dans la région | +1.4% | Chine, Japon, Indonésie, Thaïlande | Long terme (≥ 4 ans) |

| Les consommateurs recherchent de plus en plus des aliments pauvres en graisses, sans cholestérol et riches en protéines | +1.8% | Mondial, centres urbains en Inde, en Chine, au Japon et en Australie | Court terme (≤ 2 ans) |

| Initiatives gouvernementales et institutionnelles | +1.2% | Chine, Inde, Japon, Singapour | Moyen terme (2 à 4 ans) |

| Demande croissante de sources de protéines durables et respectueuses de l'environnement | +1.0% | Australie, Japon, Chine urbaine et Inde | Moyen terme (2 à 4 ans) |

| Introduction de variétés de tofu biologiques, aromatisées, prêtes à consommer et premium | +1.6% | Mondial, segments premium au Japon, en Australie et en Chine urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de la population végétalienne et végane

Les 29,5 % de végétariens en Inde et la cohorte végane croissante de 6 % en Chine convergent avec les 12 % de flexitariens en Australie pour créer une structure de demande à plusieurs niveaux qui récompense à la fois l'accessibilité du marché de masse et le positionnement premium. Le Good Food Institute a documenté que l'Asie-Pacifique représentait 40 % des ventes mondiales d'aliments à base de plantes en 2025, mais la consommation par habitant reste un cinquième des niveaux nord-américains, indiquant une marge de progression substantielle à mesure que les revenus disponibles augmentent et que l'infrastructure de la chaîne du froid s'étend aux villes de deuxième et troisième rang[1]Source : Good Food Institute, « Rapport sur l'état de l'industrie », gfi.org. Les jeunes consommateurs âgés de 18 à 35 ans à Jakarta, Bangkok et Mumbai adoptent des régimes à base de plantes non seulement pour des raisons éthiques, mais aussi comme marqueurs de statut signalant une conscience environnementale, un changement qui profite aux marques de tofu capables de raconter des histoires autour de l'agriculture régénérative et de l'approvisionnement neutre en carbone. Cette transition démographique s'accélère plus rapidement que les campagnes historiques de réduction de la consommation de viande, car les médias sociaux amplifient les recommandations des influenceurs et les défis à base de plantes qui normalisent la consommation de tofu au-delà des contextes bouddhistes ou hindous traditionnels.

Consommation profondément ancrée de tofu dans la région

La Chine et le Japon ont collectivement consommé plus de 8 millions de tonnes métriques de tofu en 2025, reflétant une intégration culinaire vieille de plusieurs siècles où le tofu fonctionne comme un aliment de base plutôt que comme un substitut. Le rapport sur les aliments à base de soja en Asie du Nord du Conseil américain d'exportation du soja a souligné que les ménages japonais achètent du tofu en moyenne 2,3 fois par semaine, une fréquence inégalée sur tout marché occidental, tandis que les vendeurs de petit-déjeuner chinois vendent environ 50 millions de portions de plats à base de tofu par jour. Le tahu goreng (tofu frit) indonésien et les currys au tofu thaïlandais occupent des niches culturelles similaires, intégrant le produit dans les habitudes alimentaires quotidiennes d'une manière qui isole la demande des chocs macroéconomiques. Cette consommation profondément ancrée crée un volume de base stable qui compense la volatilité observée dans les catégories expérimentales à base de plantes, mais elle signifie également que la croissance incrémentale dépend de la premiumisation — faire passer les consommateurs du tofu humide de marché à 0,50 USD le kilogramme aux variantes enrichies de marque vendues à 3,00 USD le kilogramme dans les supermarchés.

Les consommateurs recherchent de plus en plus des aliments pauvres en graisses, sans cholestérol et riches en protéines

Le profil nutritionnel du tofu — 8 grammes de protéines pour 100 grammes, zéro cholestérol et 4 grammes de graisses — le positionne comme un aliment fonctionnel pour les populations vieillissantes gérant les risques cardiovasculaires et les athlètes optimisant leurs ratios de macronutriments. Les directives alimentaires 2025 pour les Américains de l'USDA recommandent explicitement la protéine de soja comme alternative végétale complète aux sources animales, une validation qui résonne sur les marchés d'Asie-Pacifique où les agences gouvernementales de santé reflètent de plus en plus la science nutritionnelle américaine. Le ministère japonais de la Santé, du Travail et des Affaires sociales a rapporté que la consommation de tofu chez les adultes de plus de 65 ans a augmenté de 18 % entre 2024 et 2025, sous l'impulsion des recommandations médicales visant à réduire l'apport en graisses saturées sans sacrifier la densité protéique[2]Source : Ministère japonais de la Santé, du Travail et des Affaires sociales, « Enquête nationale sur la santé et la nutrition 2025 », mhlw.go.jp. Les centres de remise en forme urbains à Shanghai, Séoul et Singapour proposent désormais des en-cas de tofu prêts à consommer dans des distributeurs automatiques, une innovation de distribution qui contourne les rayons d'épicerie traditionnels et capte les achats impulsifs des consommateurs soucieux de leur santé qui manquaient auparavant d'un accès pratique.

Initiatives gouvernementales et institutionnelles

Le 14e Plan quinquennal de la Chine alloue 2 milliards CNY (280 millions USD) à la modernisation des infrastructures de transformation du soja, ciblant explicitement la capacité de production nationale de tofu pour réduire la dépendance aux protéines animales importées et stabiliser les prix alimentaires lors des perturbations mondiales de l'approvisionnement. La politique BioE3 de l'Inde, lancée en 2024, désigne les protéines végétales comme un secteur stratégique éligible au crédit subventionné et aux incitations fiscales, catalysant les investissements dans la logistique de la chaîne du froid qui contraignaient auparavant la durée de conservation du tofu dans les climats tropicaux, selon la politique BioE3 du ministère indien des Sciences et de la Technologie de 2024. Le Japon et Singapour ont introduit des mandats d'achat public exigeant que 30 % des repas scolaires et hospitaliers incluent des options à base de plantes d'ici 2027, créant une demande garantie qui réduit le risque des expansions de capacité pour les fabricants de tofu prêts à respecter les normes de qualité institutionnelles. Ces interventions politiques sont plus durables que les modes de consommation, car elles intègrent le tofu dans les budgets fiscaux et les cadres réglementaires qui survivent aux cycles électoraux.

Analyse de l'impact des freins*

| Freins | Impact (~)% sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence d'autres protéines végétales | -1.2% | Mondial, notamment en Inde, en Australie et en Thaïlande | Court terme (≤ 2 ans) |

| Fluctuation des prix du soja | -0.9% | Chine, Inde, Indonésie (marchés dépendants des importations) | Court terme (≤ 2 ans) |

| Problèmes de qualité et de fraîcheur | -0.6% | Asie du Sud-Est, Inde (climats tropicaux) | Moyen terme (2 à 4 ans) |

| Réglementations variables en matière de sécurité alimentaire | -0.5% | Commerce transfrontalier entre la Chine, l'Inde, le Japon et l'Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des prix du soja

Les contrats à terme sur le soja à la Bourse des matières premières de Dalian ont oscillé entre 4 800 CNY et 5 600 CNY par tonne métrique en 2025, une variation intra-annuelle de 17 % due à la sécheresse dans la région des Pampas en Argentine et aux restrictions à l'exportation imposées par le Brésil pour stabiliser les prix intérieurs de l'huile de cuisson, selon le rapport de l'USDA sur les oléagineux de 2025. Les fabricants indiens de tofu, qui importent 70 % de leur soja des États-Unis et du Brésil, ont subi une compression des marges lorsque la dépréciation de la roupie a amplifié les coûts à l'arrivée de 8 % supplémentaires au deuxième trimestre 2025, selon les données commerciales du ministère indien du Commerce de 2025. Les petits et moyens producteurs manquent de la sophistication financière nécessaire pour couvrir leur exposition aux matières premières via des contrats à terme, les laissant vulnérables à la volatilité des prix au comptant que des concurrents plus importants comme Vitasoy et Pulmuone atténuent via des accords d'approvisionnement pluriannuels avec des installations de concassage. Cette incertitude sur les coûts des intrants décourage les investissements en capacité et force des ajustements fréquents des prix de détail, érodant la fidélité à la marque parmi les consommateurs sensibles aux prix.

Problèmes de qualité et de fraîcheur

La teneur élevée en humidité et le pH neutre du tofu créent des conditions idéales pour la croissance microbienne, limitant la durée de conservation non réfrigérée à 48-72 heures dans les climats tropicaux et nécessitant une infrastructure de chaîne du froid qui reste lacunaire en Indonésie, en Thaïlande et dans l'Inde rurale. Une étude de 2025 du Conseil indien de la recherche agricole a révélé que 23 % des échantillons de tofu provenant des marchés humides de Delhi et Mumbai dépassaient les teneurs admissibles en bactéries coliformes, déclenchant des alertes de sécurité alimentaire qui ont entamé la confiance des consommateurs. Les technologies d'emballage aseptique, telles que le traitement à ultra-haute température de Tetra Pak, prolongent la durée de conservation à 12 mois mais ajoutent 0,15 à 0,25 USD par unité en coûts d'emballage, excluant les acheteurs soucieux de leur budget qui représentent 60 % du marché dans les zones géographiques sensibles aux prix. Les détaillants en Asie du Sud-Est signalent des taux de gaspillage de 8 à 12 % pour le tofu réfrigéré, soit le double des 4 à 6 % de déchets typiques des produits laitiers, un différentiel qui réduit la rentabilité de la catégorie et limite l'allocation d'espace en rayon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes aromatisées dépassent les formats de base

Le tofu ordinaire représentait 31,12 % du marché en 2025, porté par son rôle d'ingrédient culinaire dans les cuisines asiatiques traditionnelles, où les consommateurs achètent des blocs non aromatisés pour la préparation à domicile. Pourtant, le tofu fumé et aromatisé se développe à un TCAC de 15,07 % jusqu'en 2031, captant les ménages qui privilégient la commodité et le goût à l'authenticité culinaire. Le tofu enrichi et fonctionnel, enrichi en calcium, en vitamine D et en oméga-3, sert des segments de bien-être de niche mais reste limité par des coûts de production plus élevés et une sensibilisation limitée des consommateurs en dehors du Japon et de l'Australie. Le lancement en 2025 par Pulmuone d'une gamme de tofu enrichi en vitamine D en Corée du Sud, qui a atteint 14 % de pénétration du marché en six mois, démontre que les allégations fonctionnelles trouvent un écho lorsqu'elles sont associées à un échantillonnage agressif en magasin et à des recommandations médicales.

Le passage aux formats aromatisés et enrichis reflète une tendance plus large à la premiumisation, car la hausse des revenus en Chine, en Inde et en Indonésie permet aux consommateurs de passer du tofu de marché humide à 0,50-0,80 USD le kilogramme aux références de supermarché de marque vendues à 2,50-4,00 USD le kilogramme. Les cubes de tofu glacés au teriyaki de House Foods, introduits dans les épiceries de proximité japonaises fin 2024, ont généré 1,2 milliard JPY (8 millions USD) de ventes la première année en éliminant le temps de marinade et en séduisant les ménages d'une personne à la recherche de protéines en portions contrôlées. Le tofu biologique, certifié selon les normes JAS ou USDA, occupe un segment plus petit mais en croissance rapide, le producteur australien Bean Supreme ayant enregistré une croissance volumique de 34 % d'une année sur l'autre en 2025, les détaillants ayant élargi l'espace en rayon pour les produits sans pesticides.

Par canaux de distribution : l'accélération de la restauration collective remodèle l'accès au marché

Les canaux hors commerce de proximité — supermarchés, hypermarchés, épiceries de proximité et plateformes en ligne — détenaient 65,64 % de la distribution en 2025, bénéficiant des investissements dans la chaîne du froid réalisés par des détaillants comme Alibaba Fresh Hema en Chine et BigBasket en Inde, qui garantissent l'intégrité des produits de l'entrepôt à la porte. Pourtant, les établissements de commerce de proximité croissent à un TCAC de 14,43 % car les hôtels, restaurants et restauration collective d'entreprise adoptent des mandats de menus à base de plantes pour respecter leurs engagements en matière de durabilité et répondre aux restrictions alimentaires. L'engagement de Sodexo en 2025 d'approvisionner 30 % de ses protéines auprès de fournisseurs à base de plantes d'ici 2027 a créé une demande immédiate pour des formats de tofu en vrac, Vitasoy et Morinaga ayant obtenu des contrats pluriannuels pour approvisionner les restaurants universitaires et les cafétérias hospitalières au Japon, à Singapour et en Australie.

Les supermarchés et hypermarchés restent le plus grand sous-segment hors commerce de proximité, représentant environ 42 % des ventes au détail en 2025, car ils offrent l'infrastructure de réfrigération et le flux de clients nécessaires aux achats impulsifs de tofu. Les canaux en ligne se développent rapidement en Chine urbaine et en Inde, où des plateformes comme JD.com et Swiggy Instamart promettent une livraison de tofu frais en 30 minutes, répondant à la courte durée de conservation du produit et permettant l'essai parmi les consommateurs qui n'ont pas accès à des épiceries asiatiques spécialisées. Les épiceries de proximité au Japon, où les références de tofu occupent des têtes de gondole réfrigérées bien en vue, génèrent un volume incrémental en positionnant le tofu comme une collation à emporter plutôt que comme un composant de repas, une stratégie de merchandising que Lawson et FamilyMart créditent d'une croissance de catégorie de 19 % en 2025. Les petits détaillants indépendants et les marchés humides, classés sous Autres

, perdent des parts de marché car les jeunes consommateurs privilégient les produits de marque avec une traçabilité transparente et une qualité constante par rapport aux offres de base non emballées.

Analyse géographique

La Chine a conservé 45,35 % du marché du tofu en Asie-Pacifique en 2025, soutenue par des habitudes de consommation vieilles de plusieurs millénaires où le tofu apparaît dans la bouillie du petit-déjeuner, les sautés du déjeuner et les fondues du dîner dans toutes les strates de revenus. La production nationale de soja du pays a atteint 19,5 millions de tonnes métriques en 2025, mais la demande de soja non OGM de qualité alimentaire, préféré pour le tofu aux variétés de qualité fourragère, nécessitait encore 4,2 millions de tonnes métriques d'importations en provenance des États-Unis et du Canada, créant des vulnérabilités dans la chaîne d'approvisionnement lorsque les tensions commerciales perturbent les expéditions, selon le rapport de l'USDA sur les oléagineux de Chine de 2025[3]Source : Département américain de l'Agriculture, « Rapport annuel sur les oléagineux et produits dérivés de Chine 2025 », fas.usda.gov. La premiumisation urbaine remodèle le marché, car les consommateurs de Pékin, Shanghai et Shenzhen achètent de plus en plus du tofu biologique et aromatisé dans des chaînes de supermarchés comme Hema et Ole', payant 3 à 4 fois le prix des alternatives de marché humide pour la sécurité et la commodité perçues. La mise en œuvre en 2024 par l'Administration nationale des aliments et médicaments de Chine de la traçabilité par code QR pour tout le tofu emballé a augmenté les coûts de conformité mais a également accéléré la consolidation, les petits producteurs manquant d'infrastructure numérique ayant quitté le marché, selon la réglementation sur la traçabilité de l'Administration nationale des aliments et médicaments de Chine de 2024.

L'Indonésie se développe à un TCAC de 13,22 % jusqu'en 2031, le taux le plus rapide de la région, portée par une population jeune, une consommation croissante de protéines et une affinité culturelle pour les plats à base de tahu. L'unité tofu de PT Indofood CBP est pionnière dans les formats de marque sous vide distribués via les épiceries de proximité Indomaret et Alfamart, ciblant les millennials urbains de Jakarta et Surabaya qui se méfient du tofu non emballé des marchés humides mais manquent de temps pour la préparation à domicile. Le marché mature du Japon, où la consommation de tofu par habitant dépasse 7 kilogrammes par an, évolue vers des segments fonctionnels et premium car la population vieillissante recherche des variantes enrichies en calcium et à teneur réduite en sodium pour gérer l'ostéoporose et l'hypertension, selon l'enquête nutritionnelle du ministère de la Santé, du Travail et des Affaires sociales du Japon de 2025.

L'Inde, l'Australie et la Thaïlande occupent des positions plus modestes mais stratégiquement importantes. Le marché indien des protéines végétales reste dominé par le paneer (fromage blanc) et les légumineuses, mais le tofu gagne du terrain dans les métropoles où l'intolérance au lactose touche les adultes et où les régimes flexitariens sont popularisés par les influenceurs du fitness. Le marché australien du tofu bénéficie d'une chaîne d'approvisionnement biologique bien établie et d'une forte sensibilisation des consommateurs aux impacts environnementaux, les détaillants comme Coles consacrant un espace en rayon élargi aux protéines végétales en réponse à une enquête consommateurs de 2025 montrant que 41 % des acheteurs réduisent activement leur consommation de viande. La culture de la restauration de rue en Thaïlande intègre le tofu dans les habitudes de consommation quotidiennes, mais le marché reste fragmenté entre des milliers de petits producteurs, limitant la pénétration des formats de marque à valeur ajoutée. Le reste de l'Asie-Pacifique, englobant des marchés comme le Vietnam, les Philippines et la Malaisie, est caractérisé par une demande naissante et une infrastructure de chaîne du froid sous-développée, présentant des opportunités à long terme pour les premiers entrants prêts à investir dans des réseaux de distribution.

Paysage concurrentiel

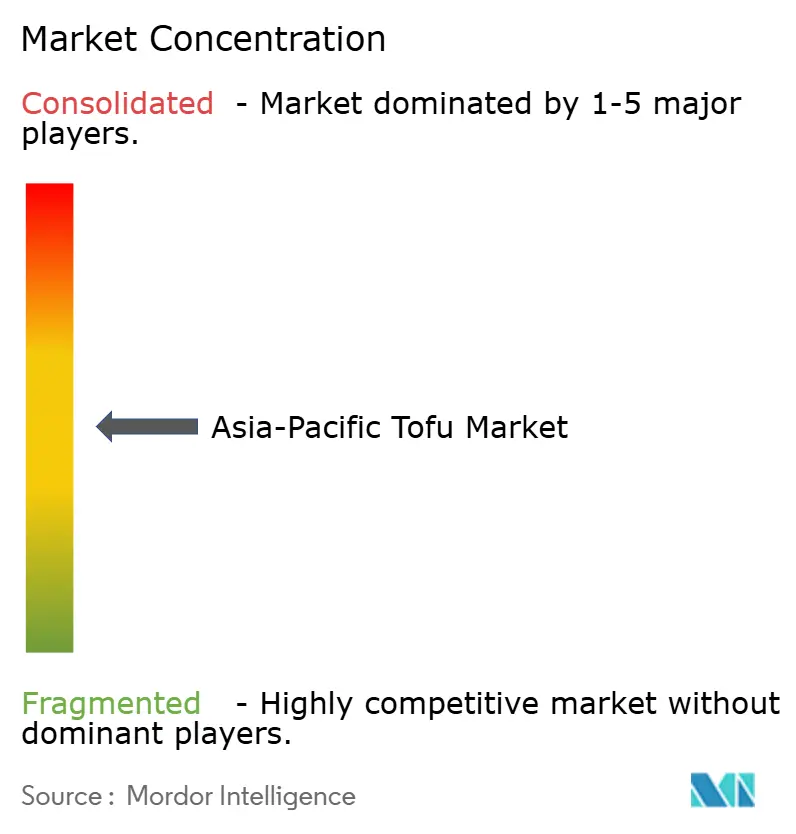

Le marché du tofu en Asie-Pacifique présente une concentration modérée, indiquant que les 5 premiers acteurs — Vitasoy International, Invigorate Foods, Misuzu Corporation, House Foods Group et Morinaga Milk Industry — influencent collectivement les cycles de tarification et d'innovation mais font face à une pression persistante de la part de spécialistes régionaux et de programmes de marques distributeurs. Le pivot de Vitasoy en 2025 vers l'emballage aseptique et les boissons au soja prêtes à boire reflète un pari stratégique selon lequel les formats à longue conservation débloqueront la distribution dans les régions où les lacunes de la chaîne du froid contraignent le tofu réfrigéré, une démarche qui a nécessité 18 millions USD de dépenses en capital pour des lignes de traitement à ultra-haute température dans son installation de Shenzhen.

L'acquisition par House Foods d'une participation de 35 % dans le producteur indonésien de tofu PT Sariguna Primatirta début 2025 signale une stratégie d'intégration verticale visant à sécuriser l'approvisionnement en soja non OGM et à acquérir une connaissance du marché local, un modèle que des concurrents plus importants pourraient reproduire pour atténuer la volatilité des coûts des intrants. Les opportunités inexploitées se concentrent sur le tofu enrichi pour les populations vieillissantes, les formats individuels pour les millennials orientés vers la commodité et les certifications biologiques qui commandent des prix premium en Australie et au Japon. Les acteurs plus petits comme Bean Supreme et Invigorate Foods exploitent des chaînes d'approvisionnement agiles et le commerce électronique en direct au consommateur pour contourner les gardiens traditionnels du commerce de détail, atteignant des marges brutes supérieures de 8 à 12 points de pourcentage à celles des acteurs établis du marché de masse en ciblant des segments de bien-être de niche.

L'adoption technologique est inégale : tandis que Pulmuone et CJ CheilJedang déploient des prévisions de la demande pilotées par l'IA pour minimiser les gaspillages et optimiser les calendriers de production, les producteurs de taille moyenne en Indonésie et en Thaïlande s'appuient encore sur la gestion manuelle des stocks, créant des inefficacités qui érodent la compétitivité. Les dépôts de brevets pour les innovations liées au tofu — comme la demande de 2024 de Morinaga pour un procédé d'enrichissement en calcium qui prévient la dégradation de la texture — restent concentrés parmi les entreprises japonaises, soulignant l'écart en matière de recherche et développement entre les leaders d'Asie du Nord-Est et les suiveurs d'Asie du Sud-Est, selon la base de données de l'Office des brevets du Japon de 2024.

Leaders du secteur du tofu en Asie-Pacifique

Vitasoy International Holdings Ltd

Invigorate Foods Pvt. Ltd.

Misuzu Corporation Co. Ltd.

House Foods Group Inc.

Morinaga Milk Industry Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : House Foods Group a acquis une participation de 35 % dans le producteur indonésien de tofu PT Sariguna Primatirta pour 14 millions USD, sécurisant l'accès aux chaînes d'approvisionnement locales en soja et aux réseaux de distribution à Java et Sumatra.

- Juin 2025 : Ming Court, le restaurant chinois niché au sein de l'hôtel Cordis Hong Kong, a dévoilé sa dernière offre culinaire : le menu « Symphonie du soja ». Les points forts de ce menu comprennent un délicieux plat de tofu farci, parmi d'autres délices.

- Février 2025 : Tofu Shoten, une boutique populaire à Melbourne, a lancé différents produits à base de tofu tels que des nuggets de tofu, des beignets de tofu et des saveurs uniques de lait de tofu.

Périmètre du rapport sur le marché du tofu en Asie-Pacifique

Le périmètre de ce rapport présente une analyse approfondie du marché du tofu en Asie-Pacifique, segmenté par type de produit, canal de distribution et géographie. Par type de produit, le marché est classé en tofu ordinaire, tofu fumé/aromatisé et tofu enrichi ou fonctionnel. Cette segmentation évalue les habitudes de consommation, l'innovation produit et les tendances de la demande dans les offres de tofu traditionnelles et à valeur ajoutée au sein de la région. Sur la base des canaux de distribution, le marché est divisé en canaux de commerce de proximité et hors commerce de proximité. Le segment du commerce de proximité comprend les hôtels, restaurants et services de restauration collective, reflétant la consommation de tofu dans les contextes de restauration et institutionnels. Le segment hors commerce de proximité comprend les supermarchés et hypermarchés, les épiceries de proximité, les canaux en ligne et d'autres formats de vente au détail, mettant en évidence le rôle du commerce de détail moderne, du commerce électronique et des points de vente traditionnels dans la stimulation de l'accessibilité des produits et de la portée des consommateurs. Géographiquement, le rapport couvre les principaux marchés d'Asie-Pacifique, notamment l'Inde, la Chine, le Japon, l'Australie, l'Indonésie et la Thaïlande, ainsi que le reste de l'Asie-Pacifique. Le rapport fournit des données historiques et des prévisions pour le marché du tofu en Asie-Pacifique en valeur (USD) et en volume (tonnes).

| Ordinaire |

| Fumé/Aromatisé |

| Enrichi/Fonctionnel |

| Commerce de proximité | Hôtels |

| Restaurants | |

| Restauration collective | |

| Hors commerce de proximité | Supermarchés et hypermarchés |

| Épiceries de proximité | |

| Canal en ligne | |

| Autres |

| Inde |

| Chine |

| Japon |

| Australie |

| Indonésie |

| Thaïlande |

| Reste de l'Asie-Pacifique |

| Par type de produit | Ordinaire | |

| Fumé/Aromatisé | ||

| Enrichi/Fonctionnel | ||

| Par canaux de distribution | Commerce de proximité | Hôtels |

| Restaurants | ||

| Restauration collective | ||

| Hors commerce de proximité | Supermarchés et hypermarchés | |

| Épiceries de proximité | ||

| Canal en ligne | ||

| Autres | ||

| Par géographie | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

Définition du marché

- Substituts de viande - Il s'agit d'un produit alimentaire fabriqué à partir d'ingrédients végétariens ou véganes, consommé en remplacement de la viande. Les substituts de viande reproduisent généralement les qualités de types spécifiques de viande, tels que la sensation en bouche, la saveur, l'apparence ou les caractéristiques chimiques.

- Tempeh - Il s'agit d'un aliment asiatique riche en protéines préparé par fermentation du soja avec un Rhizopus.

- Protéine végétale texturée - Les produits alimentaires fabriqués à partir de sources de protéines consommables telles que le soja, le pois, le blé, le chanvre, etc., sont connus sous le nom de protéines végétales texturées. Chaque unité résiste à l'hydratation lors de la cuisson et des autres processus utilisés pour préparer l'aliment à la consommation, car elle possède une intégrité structurelle et une texture distincte.

- Tofu - Le tofu est un produit alimentaire mou préparé en traitant le lait de soja avec des coagulants.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système de classification japonais pour le bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la note numérique est liée au persillage du bœuf, à la couleur et à la brillance de la chair, à sa texture et à sa couleur, à son lustre et à la qualité du gras. A5 est la note la plus élevée que le bœuf wagyu puisse obtenir. |

| Abattoir | C'est un autre nom pour un abattoir et désigne les locaux utilisés pour ou en relation avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (AHPND) | Il s'agit d'une maladie qui affecte les crevettes et se caractérise par une mortalité élevée, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant le peuplement des étangs d'élevage. |

| Peste porcine africaine (PPA) | Il s'agit d'une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | C'est l'une des plus petites espèces de thon, présente dans les six stocks distincts connus mondialement dans les océans Atlantique, Pacifique et Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | Il s'agit de bœuf provenant d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir le label de qualité « Certified Angus Beef ». |

| Bacon | Il s'agit de viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Black Angus | Il s'agit de bœuf provenant d'une race de vaches à robe noire sans cornes. |

| Bologne | C'est une saucisse fumée italienne à base de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | Il s'agit d'un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Il désigne un type de saucisse allemande fabriquée à partir de porc, de bœuf ou de veau. |

| BRC | Consortium britannique du commerce de détail |

| Poitrine de bœuf | Il s'agit d'une coupe de viande provenant de la poitrine ou de la partie inférieure de la poitrine du bœuf ou du veau. La poitrine de bœuf est l'une des neuf coupes primaires du bœuf. |

| Poulet de chair | Il désigne tout poulet (Gallus domesticus) élevé et engraissé spécifiquement pour la production de viande. |

| Boisseau | C'est une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg. |

| Carcasse | Il désigne le corps habillé d'un animal de boucherie dont les bouchers découpent la viande. |

| ACIA | Agence canadienne d'inspection des aliments |

| Filet de poulet | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de paleron | Il désigne une coupe de bœuf qui fait partie du paleron, une grande section de viande provenant de l'épaule d'une vache. |

| Corned-beef | Il désigne la poitrine de bœuf saumurée et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de quintal, c'est une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg. |

| Pilon | Il désigne une cuisse de poulet sans le haut de cuisse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA |

| Brebis | C'est une brebis adulte. |

| FDA | Administration américaine des aliments et médicaments |

| Filet mignon | C'est une coupe de viande prélevée à l'extrémité la plus petite du filet. |

| Steak de flanc | C'est une coupe de steak de bœuf prélevée sur le flanc, qui se situe en avant du quartier arrière d'une vache. |

| Restauration collective | Il désigne la partie de l'industrie alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration et de nombreux autres formats. |

| Fourrage | Il désigne l'alimentation animale. |

| Jarret avant | C'est la partie supérieure de la patte avant des bovins. |

| Saucisses de Francfort | Également connues sous le nom de frankfurter ou Würstchen, ce sont des saucisses fumées très assaisonnées populaires en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection et de sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Gésier | Il désigne un organe présent dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | Il s'agit de bœuf provenant de bovins qui ont été nourris avec un régime supplémenté en soja, en maïs et en autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | Il s'agit de bœuf provenant de bovins qui n'ont été nourris qu'à l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Viande séchée | C'est de la viande maigre parée qui a été découpée en lanières et séchée (déshydratée) pour prévenir la détérioration. |

| Bœuf de Kobé | C'est du bœuf wagyu spécifiquement issu de la race Kuroge Washu de vaches au Japon. Pour être classifié comme bœuf de Kobé, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo, dans la ville de Kobé au Japon. |

| Liverwurst | C'est un type de saucisse allemande fabriquée à partir de foie de bœuf ou de porc. |

| Longe | Il désigne les flancs entre les côtes inférieures et le bassin, et la partie inférieure du dos d'une vache. |

| Mortadelle | C'est une grande saucisse italienne ou charcuterie fabriquée à partir de porc finement haché ou moulu cuit à la chaleur, qui incorpore au moins 15 % de petits cubes de graisse de porc. |

| Pastrami | Il désigne du bœuf fumé très assaisonné, généralement servi en fines tranches. |

| Pepperoni | C'est une variété américaine de salami épicé fabriqué à partir de viande séchée. |

| Plat de côtes | Il désigne une coupe de quartier avant prélevée sur le ventre d'une vache, juste en dessous de la coupe des côtes. |

| Syndrome reproducteur et respiratoire porcin (SRRP) | C'est une maladie survenant chez les porcs provoquant une défaillance reproductive en fin de gestation et une pneumonie sévère chez les porcelets nouveau-nés. |

| Coupes primaires | Il désigne les principales sections de la carcasse. |

| Quorn | C'est un produit de substitut de viande préparé en utilisant la mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis est ajustée en texture et pressée sous diverses formes. |

| Prêt à cuire (PAC) | Il désigne les produits alimentaires qui comprennent tous les ingrédients, où une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer (PAC) | Il désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| Emballage rétort | C'est un procédé d'emballage aseptique des aliments dans lequel les aliments sont remplis dans une poche ou une boîte métallique, scellés, puis chauffés à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak rond | Il désigne un steak de bœuf provenant de la patte arrière de la vache. |

| Steak de rumsteck | Il désigne une coupe de bœuf dérivée de la division entre la cuisse et l'échine. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme malsaine. |

| Saucisse | C'est un produit carné fabriqué à partir de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est ensuite généralement fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un coquillage comestible qui est un mollusque à coquille nervurée en deux parties. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Borne en libre-service | Il désigne un système de point de vente (PDV) en libre-service par lequel les clients passent et paient leurs propres commandes aux bornes, permettant un service totalement sans contact et sans friction. |

| Aloyau | C'est une coupe de bœuf provenant des parties inférieures et latérales du dos d'une vache. |

| Surimi | C'est une pâte fabriquée à partir de poisson désossé. |

| Filet | Il désigne une coupe de bœuf constituée de l'ensemble du muscle du filet d'une vache. |

| Crevette tigrée | Il désigne une grande variété de crevettes des océans Indien et Pacifique. |

| Graisses trans | Également appelées acides gras trans insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| Crevette vannamei | Il désigne des crevettes tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des étangs artificiels. |

| Bœuf wagyu | Il s'agit de bœuf provenant de l'une des quatre souches d'une race de bovins japonais noirs ou rouges appréciés pour leur viande très persillée. |

| Zoosanitaire | Il désigne la propreté des animaux ou des produits d'origine animale. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.