Taille et part du marché de la viande rouge en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

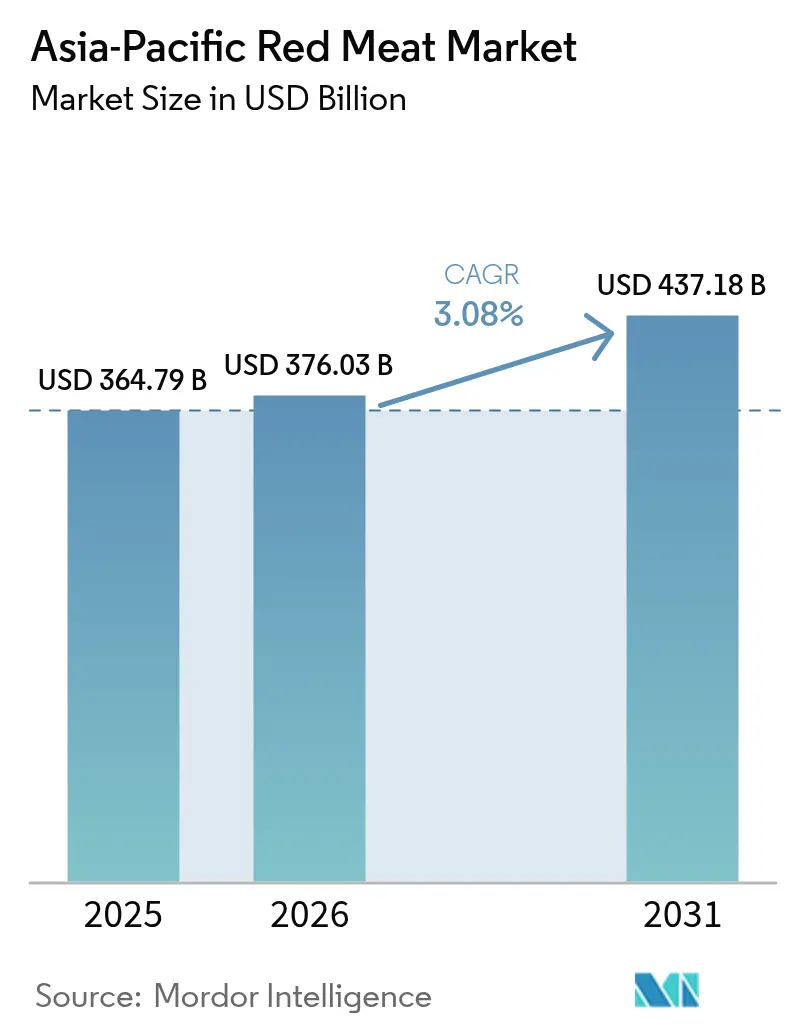

| Taille du marché de l'année de base (2025) | 364.79 Milliards de dollars |

| Taille du Marché (2026) | 376.03 Milliards de dollars |

| Taille du Marché (2031) | 437.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la viande rouge en Asie Pacifique par Mordor Intelligence

La taille du marché de la viande rouge en Asie Pacifique devrait passer de 364,79 milliards USD en 2025 à 376,03 milliards USD en 2026 et est prévisionnellement estimée à 437,18 milliards USD d'ici 2031, soit un TCAC de 3,08 % sur la période 2026-2031. Ce marché connaît des transformations significatives, portées par l'évolution des préférences des consommateurs, les avancées technologiques et le développement des infrastructures. Bien que le taux de croissance global semble modéré, une analyse approfondie révèle des changements substantiels dans la dynamique du marché. L'expansion des infrastructures de chaîne du froid améliore l'efficacité des chaînes d'approvisionnement, garantissant une meilleure conservation et distribution des produits de viande rouge. Les formats protéinés haut de gamme gagnent en popularité, les consommateurs recherchant de plus en plus des options de haute qualité et nutritives. Par ailleurs, la pénétration rapide des plateformes d'épicerie en ligne dans les grandes zones métropolitaines remodèle les comportements d'achat, rendant la viande rouge plus accessible à un public plus large. La croissance de la consommation est soutenue par la hausse des revenus disponibles, l'expansion de la classe moyenne urbaine et d'importantes améliorations des infrastructures qui réduisent les pertes après récolte. Ces facteurs permettent une offre de viande rouge plus régulière et fiable dans l'ensemble de la région. Les stratégies concurrentielles évoluent sur le marché, les entreprises se concentrant sur l'intégration verticale pour rationaliser leurs opérations et améliorer leur efficacité. La traçabilité basée sur les données devient un élément essentiel, répondant aux préoccupations des consommateurs en matière de sécurité alimentaire et de qualité.

Principaux enseignements du rapport

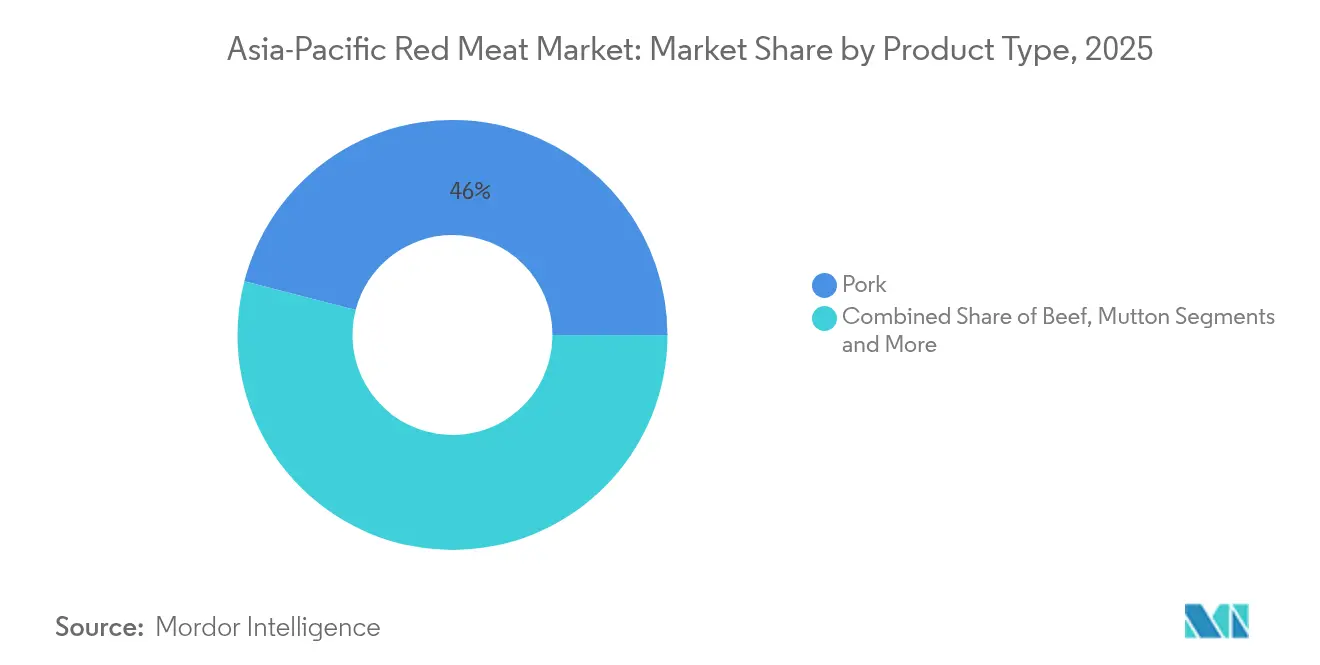

- Par type de produit, le porc a représenté la part de revenus la plus élevée avec 45,98 % en 2025, tandis que le mouton devrait se développer au TCAC le plus rapide de la catégorie, soit 3,78 %, jusqu'en 2031.

- Par forme, la viande surgelée a représenté 42,12 % de la part de marché de la viande rouge en Asie Pacifique en 2025, tandis que les formats transformés progressent à un TCAC de 3,95 % jusqu'en 2031.

- Par catégorie, la viande traditionnelle a conservé une part de 91,10 % en 2025, et la viande biologique croît à un TCAC de 3,74 % jusqu'en 2031.

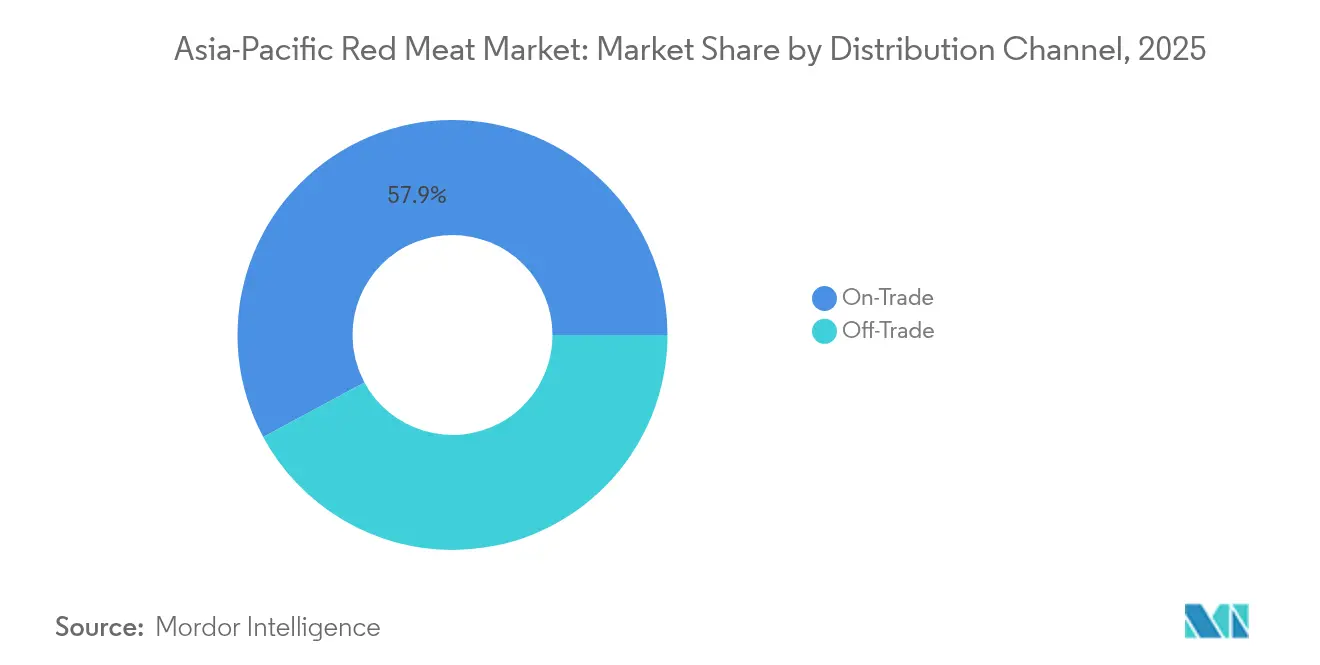

- Par canal de distribution, les points de vente en restauration commerciale ont capté 57,86 % des revenus de 2025, mais les ventes hors restauration commerciale, y compris le commerce électronique, se développent à un TCAC de 3,76 % jusqu'en 2031.

- Par géographie, la Chine a représenté 35,12 % des ventes de 2025 ; l'Indonésie est le marché national à la croissance la plus rapide, progressant à un TCAC de 3,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la viande rouge en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en régimes riches en protéines | +0.8% | Mondiale, avec l'impact le plus fort en Chine, en Indonésie et au Viêt Nam | Moyen terme (2 à 4 ans) |

| Influence des habitudes alimentaires occidentales et des cuisines mondiales | +0.6% | Centres urbains en Chine, au Japon, en Corée du Sud et à Singapour | Long terme (≥ 4 ans) |

| Demande croissante en produits de viande rouge transformée et de commodité | +0.7% | Principales zones métropolitaines d'Asie Pacifique, avec extension vers les villes secondaires | Court terme (≤ 2 ans) |

| Avancées dans les infrastructures de chaîne du froid et de transformation de la viande | +0.9% | Chine, Indonésie, Thaïlande, Viêt Nam, avec extension au reste de l'Asie Pacifique | Moyen terme (2 à 4 ans) |

| Initiatives gouvernementales soutenant les industries de l'élevage et de la viande | +0.5% | Thaïlande, Indonésie, Chine, avec un soutien sélectif en Australie | Long terme (≥ 4 ans) |

| Opportunités d'exportation en forte progression grâce aux accords commerciaux mondiaux | +0.4% | Australie, Thaïlande, Indonésie, avec des bénéfices s'étendant aux fournisseurs régionaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en régimes riches en protéines

La demande croissante de régimes riches en protéines est un facteur clé du marché de la viande rouge en Asie-Pacifique. Les consommateurs de la région prennent de plus en plus conscience de leur santé et reconnaissent le rôle essentiel des protéines dans le développement musculaire, la gestion du poids et le bien-être général. L'Organisation mondiale de la Santé (OMS) souligne activement le rôle crucial de la viande rouge dans la lutte contre l'anémie ferriprive, en particulier dans les régions en développement de la zone Asie-Pacifique, où les carences en micronutriments restent répandues. La hausse des revenus, l'urbanisation et l'évolution des modes de vie stimulent la demande d'options alimentaires riches en protéines, dont la viande rouge, pour répondre aux objectifs nutritionnels et diététiques. Selon un rapport d'ONU-Habitat, l'Asie abrite 54 % de la population urbaine mondiale, soit plus de 2,2 milliards de personnes. Les projections indiquent qu'à l'horizon 2050, la population urbaine asiatique augmentera de 1,2 milliard supplémentaire, soit une hausse de 50 % [1] Source : ONU-Habitat, "Région Asie et Pacifique", unhabitat.org. La région connaît une culture du fitness en plein essor et une plus grande sensibilisation aux régimes équilibrés, ce qui encourage la consommation de protéines animales de haute qualité. Par ailleurs, les initiatives gouvernementales et les programmes d'éducation nutritionnelle promeuvent l'apport en protéines comme moyen de lutter contre la malnutrition et les maladies liées au mode de vie. Cette demande croissante soutient non seulement la croissance du secteur de la viande rouge, mais favorise également l'innovation dans les produits protéinés premium et enrichis pour répondre aux besoins diversifiés des consommateurs.

Influence des habitudes alimentaires occidentales et des cuisines mondiales

L'influence des habitudes alimentaires occidentales et des cuisines mondiales constitue un moteur important du marché de la viande rouge en Asie Pacifique. L'urbanisation rapide, la hausse des revenus disponibles et la mondialisation ont conduit à une adoption croissante des habitudes alimentaires occidentales, en particulier au sein de la classe moyenne urbaine de la région. Ce changement comprend une préférence accrue pour les régimes riches en protéines privilégiant la viande rouge telle que le bœuf, le porc et l'agneau, sous l'effet de l'exposition aux chaînes de restauration internationale, aux médias et aux tendances culinaires mondiales. Les plats de style occidental tels que les steaks, les hamburgers et les rôtis gagnent en popularité, correspondant au désir des consommateurs de repas pratiques, savoureux et nutritionnellement denses. Par ailleurs, l'expansion des infrastructures de distribution modernes, notamment les supermarchés, les hypermarchés et les plateformes en ligne, a amélioré l'accessibilité aux produits de viande rouge. Dans l'ensemble, la convergence vers les habitudes alimentaires occidentales et mondiales, combinée à une sensibilisation croissante à la santé et au fitness, continue de stimuler la demande de viande rouge sur les marchés d'Asie Pacifique.

Demande croissante en produits de viande rouge transformée et de commodité

La demande croissante en produits de viande rouge transformée et de commodité constitue un moteur clé du marché de la viande rouge en Asie Pacifique. Avec des modes de vie urbains chargés et une préférence croissante des consommateurs pour les repas prêts à consommer et prêts à cuire, les produits de viande rouge transformée tels que les découpes marinées, les produits préassaisonnés, emballés sous vide et les options surgelées gagnent en popularité significative. Ces produits offrent une commodité accrue en réduisant le temps et les efforts de préparation, s'adaptant bien au rythme de vie soutenu des consommateurs urbains. Les innovations en matière d'emballage et de conservation prolongent la durée de conservation et minimisent le gaspillage alimentaire, tandis que les consommateurs soucieux de leur santé stimulent la demande de variantes de viandes transformées enrichies, à faible teneur en sodium et plus maigres. Par ailleurs, l'expansion des infrastructures de chaîne du froid et l'essor des plateformes de commerce électronique avec services de livraison à domicile ont rendu les produits de viande rouge transformée plus accessibles. Cette tendance stimule la croissance du marché tant dans la consommation des ménages que dans le secteur de la restauration en Asie Pacifique.

Avancées dans les infrastructures de chaîne du froid et de transformation de la viande

Les avancées dans les infrastructures de chaîne du froid et de transformation de la viande constituent des moteurs majeurs du marché de la viande rouge en Asie Pacifique. La région a connu une croissance significative des installations de chaîne du froid, en particulier dans des pays clés comme la Chine, l'Inde et l'Indonésie, améliorant la conservation, la qualité et la sécurité des produits de viande rouge fraîche et surgelée. L'amélioration du stockage frigorifique, du transport réfrigéré et des technologies de congélation a prolongé la durée de conservation et réduit les pertes, renforçant ainsi la confiance des consommateurs et l'accessibilité aux produits carnés haut de gamme. Par ailleurs, l'expansion du commerce électronique et des plateformes de distribution numérique tire parti de ces améliorations de la chaîne du froid pour proposer une livraison à domicile pratique de viande rouge. Les investissements dans des installations de transformation modernisées, parallèlement au développement de la chaîne du froid, ont facilité des chaînes d'approvisionnement efficaces, soutenant la demande croissante de viande transformée et surgelée. Malgré certaines difficultés régionales en matière d'infrastructures, ces avancées contribuent collectivement à une croissance soutenue du marché en permettant la disponibilité et la distribution tout au long de l'année de viande rouge de haute qualité en Asie Pacifique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires liées à une consommation excessive de viande rouge | -0.4% | Centres urbains des marchés développés d'Asie Pacifique, en particulier le Japon, la Corée du Sud et Singapour | Moyen terme (2 à 4 ans) |

| Concurrence des protéines alternatives et des viandes d'origine végétale | -0.3% | Singapour, Corée du Sud, Chine urbaine, avec extension aux autres zones métropolitaines | Long terme (≥ 4 ans) |

| Volatilité des prix et fluctuations des coûts des matières premières | -0.2% | Centres urbains au Japon, en Corée du Sud et à Singapour | Moyen terme (2 à 4 ans) |

| Épidémies de maladies animales limitant la croissance | -0.1% | Chine, Inde, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à une consommation excessive de viande rouge

Les préoccupations sanitaires liées à une consommation excessive de viande rouge sont reconnues comme un frein important du marché en Asie-Pacifique. De nombreuses études ont établi un lien solide entre une consommation élevée de viandes rouges et transformées et un risque accru de plusieurs problèmes de santé, notamment les maladies cardiaques, divers cancers (en particulier les cancers colorectaux et du sein), le diabète de type 2 et la mort prématurée. Le Centre international de Recherche sur le Cancer (CIRC) de l'Organisation mondiale de la Santé a classé les viandes transformées dans le groupe 1 des cancérogènes, indiquant des preuves suffisantes que ces produits provoquent le cancer chez l'être humain [2]Source : Organisation mondiale de la Santé, "Cancer : cancérogénicité de la consommation de viande rouge et de viande transformée", who.int. Ce classement place les viandes transformées dans la même catégorie que le tabac et l'amiante en termes de risque cancérogène. Les viandes transformées, qui comprennent des produits tels que le bacon, les saucisses, le salami et les hot-dogs, sont soumises à des procédés de salaison, de fumage ou d'ajout de conservateurs, des procédés susceptibles d'introduire des substances chimiques nocives associées à un risque accru de cancer, en particulier le cancer colorectal. Ce classement faisant autorité a renforcé la sensibilisation et les préoccupations du public, entraînant des changements dans les comportements des consommateurs et les habitudes de consommation, qui s'éloignent des viandes rouges transformées. Il constitue un frein important sur le marché de la viande rouge, car les consommateurs soucieux de leur santé réduisent de plus en plus leur consommation ou recherchent des alternatives en raison des craintes liées au cancer et à d'autres problèmes de santé connexes.

Concurrence des protéines alternatives et des viandes d'origine végétale

Les marchés urbains d'Asie Pacifique adoptent rapidement les protéines alternatives. Singapour ouvre la voie en accordant une approbation réglementaire aux produits carnés cultivés, tandis que la Corée du Sud met en œuvre des plans de développement nationaux pour les aliments d'origine végétale [3]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « TRAITÉ INTERNATIONAL SUR LES RESSOURCES PHYTOGÉNÉTIQUES », www.fao.org. Ce paysage concurrentiel s'intensifie dans les segments de marché haut de gamme, où les utilisateurs précoces privilégient la durabilité et les avantages pour la santé plutôt que les préférences traditionnelles en matière de goût et de texture. Les investisseurs canalisent des fonds importants vers des entreprises de protéines alternatives, créant des concurrents bien capitalisés dotés de stratégies marketing avancées et de solides partenariats avec la distribution. Singapour illustre cette tendance avec son engagement d'environ 230 millions USD en faveur du développement de protéines alternatives. La menace concurrentielle des protéines alternatives varie selon la catégorie de produit ; les applications de viande hachée font face à une concurrence plus forte par rapport aux coupes de muscle entier, où la reproduction de la texture et des caractéristiques de cuisson reste difficile. Les différences culturelles influencent considérablement l'acceptation des consommateurs. Les jeunes consommateurs urbains se montrent plus enclins à essayer les protéines alternatives, tandis que les segments ruraux et traditionnels préfèrent fortement les produits carnés conventionnels. Les acteurs établis du marché réagissent en investissant stratégiquement dans les technologies de protéines alternatives, en diversifiant leurs portefeuilles de produits et en mettant en avant des attributs uniques — tels que le goût, la tradition et le patrimoine culinaire — qui différencient les produits carnés conventionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du porc face à l'accélération du mouton

Le porc domine le marché de la viande rouge en Asie Pacifique avec une part imposante de 45,98 % en 2025, reflétant son intégration culturelle profonde dans les cuisines diversifiées de la région. Cette position de leader est soutenue par son accessibilité financière, sa consommation généralisée notamment en Chine et en Asie du Sud-Est, ainsi que par des capacités de production nationale substantielles. La domination du porc est renforcée par sa disponibilité et sa place ancrée dans les plats traditionnels, faisant de lui la protéine de base de nombreux ménages. Grâce à une infrastructure de chaîne d'approvisionnement solide et à la modernisation continue des installations de transformation, le porc maintient une base de demande stable. Sa capacité à répondre aussi bien aux besoins de volume qu'aux besoins de valeur contribue à préserver son leadership, malgré des défis émergents. La taille et l'échelle de la consommation de porc en font le plus grand segment par part de marché, soulignant son rôle de pilier du secteur de la viande rouge en Asie Pacifique.\

En revanche, le mouton est le segment à la croissance la plus rapide dans la région, affichant un TCAC robuste d'environ 3,78 % jusqu'en 2031, signalant une tendance vers la premiumisation et l'expansion de marchés de niche. Cette croissance est portée par la préférence croissante des consommateurs pour les protéines de spécialité et haut de gamme, perçues comme offrant une saveur supérieure, une valeur nutritionnelle élevée et une signification culturelle dans certaines communautés. La hausse des revenus disponibles et l'urbanisation, en particulier sur des marchés clés tels que l'Inde et certaines parties de l'Asie du Sud-Est, soutiennent ce glissement vers des viandes à plus haute valeur ajoutée comme le mouton. Contrairement au segment du porc, axé sur le volume, le mouton capture de la valeur par la rareté et le positionnement haut de gamme, qui séduisent des consommateurs avertis. L'évolution des modes de vie des consommateurs et l'intérêt accru pour la diversité culinaire alimentent également la croissance de la consommation de mouton. Alors que les leaders de volume traditionnels font face à des pressions sur les marges, le mouton et les viandes de spécialité similaires remodèlent les hiérarchies protéiques en créant des segments de croissance rentables.

Par catégorie : résilience de la viande traditionnelle dans un contexte de croissance de la viande biologique

Les produits de viande traditionnelle ont occupé une position dominante sur le marché de la viande rouge en Asie Pacifique avec une part de marché écrasante de 91,10 % en 2025. Cette domination souligne la préférence durable pour les sources de viande conventionnelles parmi les consommateurs de la région. La viande traditionnelle continue de bénéficier de chaînes d'approvisionnement établies, d'une large acceptation culturelle et d'un rapport coût-efficacité supérieur par rapport aux segments émergents. Malgré une concurrence croissante des protéines alternatives et des changements de modes de vie, l'échelle massive et la familiarité de la consommation de viande traditionnelle préservent son rôle de leader. Les acteurs du marché continuent d'investir dans l'amélioration des capacités de production, garantissant une qualité et une disponibilité constantes. Ce segment reste le pilier du marché régional de la viande rouge, reflétant des habitudes alimentaires bien ancrées et des considérations économiques.

À l'inverse, le segment de la viande biologique est celui qui connaît la croissance la plus rapide, affichant un TCAC de 3,74 % jusqu'en 2031, malgré une part de marché actuelle relativement modeste. La croissance de la viande biologique reflète un intérêt croissant des consommateurs pour la santé, le bien-être et la durabilité, souvent prêts à payer des prix premium pour des produits perçus comme de meilleure qualité et plus respectueux de l'environnement. L'aisance urbaine, la hausse des revenus disponibles et une meilleure sensibilisation aux normes de sécurité alimentaire stimulent la demande d'options biologiques. Ce segment de niche séduit une catégorie de consommateurs en pleine expansion, soucieux des pratiques d'élevage éthiques et de la réduction de l'exposition aux produits chimiques. La trajectoire de croissance soutenue de la viande biologique signale son potentiel à conquérir une part de marché significative au fil du temps. Elle illustre une tendance plus large vers la premiumisation qui vient compléter le marché mainstream de la viande traditionnelle plutôt que de le remplacer purement et simplement.

Par forme : la position dominante du surgelé mise au défi par l'innovation dans le transformé

Le segment surgelé détient la plus grande part sur le marché de la viande rouge en Asie Pacifique, représentant 42,12 % du marché en 2025. Cette part significative reflète des infrastructures bien établies qui soutiennent la logistique de chaîne du froid, permettant aux produits de viande surgelée d'être largement disponibles et accessibles dans les villes comme dans les zones rurales. L'acceptation par les consommateurs de la viande surgelée a progressé régulièrement, portée par sa commodité et sa polyvalence pour la cuisine à domicile. La viande surgelée offre une durée de conservation plus longue et une facilité de stockage, ce qui correspond bien aux modes de vie chargés des ménages modernes. Les distributeurs et les professionnels de la restauration bénéficient de l'approvisionnement stable et de la réduction des pertes que les produits surgelés permettent. De plus, les avancées technologiques continues en matière de congélation et d'emballage améliorent la qualité et l'expérience sensorielle, renforçant la position dominante de la viande surgelée.

La viande transformée émerge comme le segment à la croissance la plus rapide dans la région Asie Pacifique, avec un TCAC de 3,95 % jusqu'en 2031. Cette croissance est portée par une urbanisation rapide et l'expansion de populations de consommateurs urbains actifs en quête de commodité. La demande croissante de solutions protéinées prêtes à cuire et transformées s'aligne sur l'évolution des habitudes alimentaires et les modes de vie contraints par le temps, en particulier dans les grandes métropoles. Les produits de viande transformée — comprenant les options prémarinées, fumées et prêtes à consommer — gagnent en popularité pour leur facilité de préparation sans compromettre le goût. Par ailleurs, la sensibilisation croissante à la santé a suscité des innovations dans les offres de viande transformée à faible teneur en graisses, à conservation maîtrisée et enrichies. L'élan de ce segment le positionne comme un moteur clé qui façonnera le paysage protéique futur sur le marché de la viande rouge en Asie Pacifique.

Par canal de distribution : la solidité de la restauration commerciale face à la dynamique croissante du commerce hors restauration

Le circuit de distribution sur place (on-trade) détient la plus grande part du marché de la viande rouge en Asie-Pacifique, représentant 57,86 % du marché en 2025. Cette domination est largement portée par le vaste réseau de restaurants, d'hôtels et de prestataires de restauration collective dans toute la région. Les établissements de restauration répondent à une population croissante de consommateurs qui préfèrent manger au restaurant ou commander des repas cuisinés en raison de modes de vie chargés. Le secteur de l'hôtellerie en plein essor contribue également de manière significative, notamment dans les zones urbaines et touristiques. De plus, ce circuit bénéficie d'une forte confiance des consommateurs, les repas préparés sur place étant généralement perçus comme plus frais et de meilleure qualité. La présence étendue des points de vente on-trade en Chine, en Inde et sur le marché de la restauration en Asie du Sud-Est continue de soutenir la consommation de viande rouge dans toute la région.

En revanche, le circuit de distribution hors domicile (off-trade) se distingue comme le segment à la croissance la plus rapide, enregistrant un CAGR de 3,76 % jusqu'en 2031. Cette croissance accélérée est alimentée par l'expansion des infrastructures de distribution, notamment les supermarchés, les hypermarchés et les magasins spécialisés, dans toute la région Asie-Pacifique. Par ailleurs, la digitalisation rapide et le développement du commerce électronique ont révolutionné le circuit off-trade, offrant aux consommateurs des options pratiques de livraison à domicile pour les produits de viande rouge. La préférence croissante des consommateurs pour la cuisine à domicile, notamment depuis la pandémie, soutient cette progression. La variété croissante de produits carnés emballés et surgelés disponibles dans les points de vente répond aux attentes de l'acheteur moderne en quête de praticité. À mesure que les circuits de distribution physique et en ligne continuent d'évoluer, le segment off-trade est appelé à capter une part croissante du marché régional de la viande rouge dans les années à venir.

Analyse géographique

En 2025, la Chine détient une part dominante de 35,12 % du marché de consommation de viande rouge en Asie Pacifique. Ce leadership est alimenté par sa vaste population, la hausse des revenus disponibles et une inclination culturelle pour le porc. Le marché présente une segmentation nuancée : les produits haut de gamme gagnent en popularité dans les villes de premier rang, tandis que les préparations traditionnelles restent privilégiées dans les zones rurales. Cependant, les contraintes de production nationale en Chine entraînent une dépendance aux importations, façonnant la dynamique du commerce mondial, en particulier pour le bœuf et les morceaux de spécialité qui ne sont pas produits de manière compétitive sur le plan national. La dépendance aux importations de la Chine est encore renforcée par son incapacité à satisfaire la demande croissante de produits carnés de haute qualité et diversifiés par la seule production locale. Cette dépendance a positionné la Chine comme un acteur clé du commerce mondial de la viande rouge, stimulant la demande d'importations en provenance de pays comme l'Australie, le Brésil et les États-Unis. Par ailleurs, l'accent mis par le gouvernement sur la sécurité alimentaire et les normes de qualité a encouragé les partenariats avec des fournisseurs internationaux pour répondre aux besoins nationaux.

L'Indonésie se distingue comme le marché à la croissance la plus rapide de la région, avec un TCAC projeté de 3,62 % jusqu'en 2031. Cette croissance est largement due à la production nationale limitée du pays, qui peine à suivre la demande en protéines de sa classe moyenne en plein essor. Le marché dépend fortement des importations, principalement en provenance d'Australie, de Nouvelle-Zélande et de Chine. Ces nations bénéficient d'avantages découlant d'accords de libre-échange, contrairement aux fournisseurs américains qui font face à des obstacles concurrentiels. À partir de janvier 2025, l'introduction par l'Indonésie d'une TVA de luxe de 12 % sur le bœuf et le porc haut de gamme pourrait remodeler les habitudes de consommation. Si elle peut freiner les achats ultra-premium, elle pourrait simultanément stimuler la demande de produits de gamme intermédiaire. Avec une démographie jeune qui stimule la consommation de protéines et une urbanisation qui canalise la demande vers les villes, le développement des infrastructures de chaîne du froid est appelé à jouer un rôle crucial. Par ailleurs, la certification halal émerge comme un facteur déterminant, accordant un accès au marché aux fournisseurs respectant les normes alimentaires islamiques, et façonnant les stratégies de chaîne d'approvisionnement dans tout le Sud-Est asiatique.

Le Japon et la Corée du Sud, tous deux des marchés matures, présentent des consommateurs avertis avec un penchant pour les produits haut de gamme et des liens établis avec les principaux fournisseurs. Au Japon, si l'inflation a rendu les consommateurs plus sensibles aux prix, l'appétit pour le Wagyu de haute qualité et les coupes premium en provenance d'Australie et des États-Unis reste robuste. Le paysage des importations de bœuf en Corée du Sud est caractérisé par une vive concurrence entre les fournisseurs américains et australiens, les nuances tarifaires et les accords commerciaux jouant un rôle central dans la distribution des parts de marché. Les deux nations disposent de systèmes avancés de chaîne du froid et de paysages de distribution, renforçant le positionnement des produits haut de gamme et les efforts de marketing direct. La Thaïlande vise des opportunités d'exportation de bœuf et de bovins vivants vers la Chine, tandis que Singapour est à l'avant-garde des avancées réglementaires en matière de protéines alternatives et de sécurité alimentaire. L'Australie, forte de ses solides liens commerciaux et de sa réputation de qualité reconnue, continue d'être un fournisseur régional dominant. Pendant ce temps, les marchés plus petits d'Asie Pacifique, portés par la hausse des revenus, amplifient progressivement leur consommation de protéines, contribuant à la croissance globale de la région.

Paysage concurrentiel

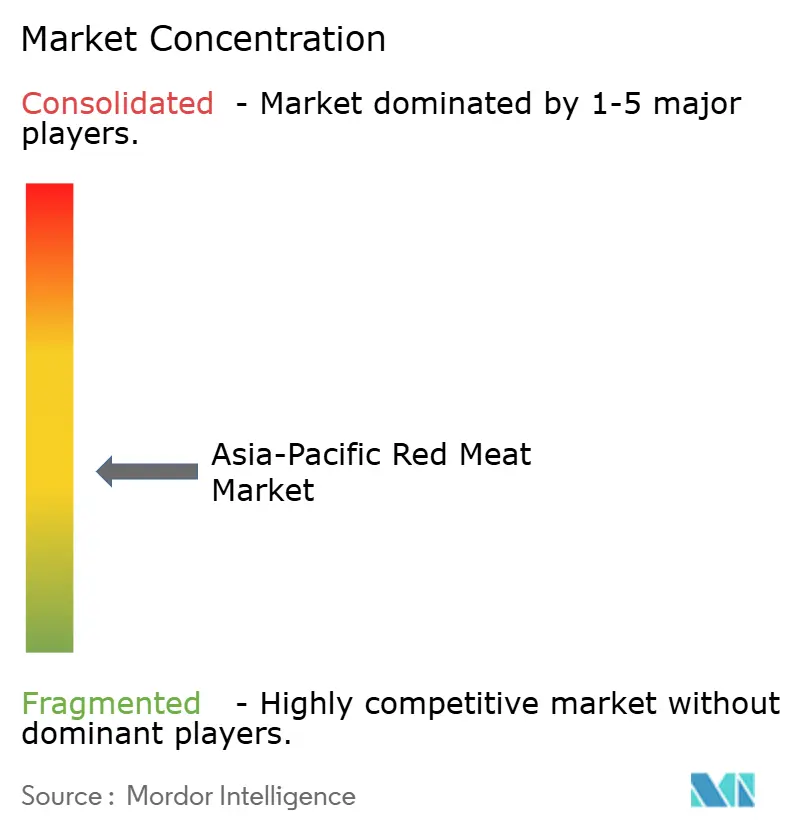

Le marché de la viande rouge en Asie Pacifique, avec un score de concentration modéré de 4 sur 10, reflète une structure régionale fragmentée où les acteurs locaux maintiennent une influence significative malgré les pressions de consolidation mondiales. Cette fragmentation crée des opportunités tant pour les gains d'efficacité liés à l'échelle que pour les stratégies de positionnement de niche qui tirent parti des préférences culturelles et de la proximité au sein des chaînes d'approvisionnement. Les acteurs majeurs, tels que Sojitz Corporation, adoptent des stratégies d'intégration verticale couvrant l'ensemble de la chaîne de valeur — de la production d'aliments et de l'élevage à la transformation et à la distribution au détail. Les activités de Sojitz Corporation au Viêt Nam, comprenant la production d'engrais et la distribution au détail, illustrent cette approche globale. Par ailleurs, l'adoption technologique transforme le marché, avec un accent sur l'optimisation de la chaîne du froid, les systèmes de traçabilité et l'automatisation de la transformation. Ces avancées visent à réduire les coûts de main-d'œuvre tout en assurant la conformité aux normes de sécurité alimentaire.

L'expansion stratégique par le biais de coentreprises et d'acquisitions est une tendance clé parmi les acteurs majeurs, permettant l'accès aux marchés et la conformité réglementaire. À titre d'exemple, JBS a investi 100 millions USD dans des installations de transformation au Viêt Nam pour renforcer sa présence en Asie du Sud-Est. Ces investissements soulignent l'importance de l'expansion géographique pour saisir les opportunités des marchés émergents. Parallèlement, les entreprises de protéines alternatives perturbent le marché, attirant des investissements substantiels et un soutien réglementaire. Singapour, en particulier, s'est imposé comme un pôle de développement de la viande cultivée, bénéficiant d'un fort soutien gouvernemental qui lui confère un avantage concurrentiel. Ces perturbateurs remodèlent le paysage concurrentiel, poussant les acteurs traditionnels à s'adapter et à innover.

En réponse à ces perturbations, les acteurs traditionnels diversifient leurs portefeuilles, investissent dans des technologies de pointe et nouent des partenariats stratégiques pour maintenir leurs positions sur le marché. Ils explorent également des opportunités adjacentes pour rester compétitifs. La résilience de la chaîne d'approvisionnement est devenue de plus en plus critique, car la volatilité des politiques commerciales et les épidémies de maladies présentent des risques opérationnels significatifs. Les entreprises disposant de capacités diversifiées d'approvisionnement et de transformation sur plusieurs marchés géographiques sont mieux équipées pour naviguer dans ces défis. Cette résilience permet non seulement d'atténuer les risques, mais aussi de positionner ces entreprises pour tirer parti des opportunités émergentes sur le marché de la viande rouge en Asie Pacifique.

Leaders du secteur de la viande rouge en Asie Pacifique

-

COFCO Corporation

-

NH Foods Ltd

-

Tyson Foods Inc.

-

WH Group Limited

-

JBS S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : JBS a investi 100 millions USD pour créer deux installations de transformation de la viande au Viêt Nam. La première installation, située dans la zone industrielle de Nam Dinh Vu, a commencé ses opérations, tandis que la seconde, prévue pour le sud du Viêt Nam, devrait ouvrir dans environ deux ans. Ces installations transforment principalement du bœuf, du porc et de la volaille, s'approvisionnant majoritairement en matières premières au Brésil. Les produits sont destinés non seulement au marché vietnamien, mais également à d'autres nations d'Asie du Sud-Est. Cette initiative a généré environ 500 emplois, renforçant davantage la présence de JBS dans la région.

- Décembre 2024 : BRF a renforcé son empreinte mondiale en acquérant une installation de transformation de la viande dans la province du Henan en Chine. La transaction, d'une valeur de 43 millions USD, a vu BRF GmbH, une filiale à 100 % de BRF, acquérir l'usine auprès de Henan Best Foods, qui dépendait du groupe OSI basé aux États-Unis. Bien que BRF ait précédemment commercialisé ses produits en Chine, cette acquisition marque sa première implantation industrielle dans le pays.

- Décembre 2024 : Par l'intermédiaire de sa coentreprise, Japan Vietnam Livestock Co., Ltd. (JVL), Sojitz Corporation a lancé les opérations d'une importante usine de transformation de bœuf à Tam Dao, dans la province de Vinh Phuc, au Viêt Nam. Cette installation se distingue comme la première usine du Viêt Nam à transformer du bœuf réfrigéré dans un environnement rigoureusement contrôlé et sanitarisé, avec un objectif de transformation et d'expédition d'environ 10 000 tonnes de bœuf par an.

- Novembre 2024 : Tyson Foods a construit de nouvelles usines en Asie, se concentrant sur la Chine et la Thaïlande comme marchés clés de son expansion internationale. Les installations en Chine et en Thaïlande ont respectivement créé plus de 700 et 1 000 emplois.

Périmètre du rapport sur le marché de la viande rouge en Asie Pacifique

Le bœuf, le mouton et le porc sont couverts en tant que segments par type. La viande en conserve, fraîche/réfrigérée, surgelée et transformée sont couvertes en tant que segments par forme. Le commerce hors restauration et la restauration commerciale sont couverts en tant que segments par canal de distribution. L'Australie, la Chine, l'Inde, l'Indonésie, le Japon, la Malaisie et la Corée du Sud sont couverts en tant que segments par pays.| Bœuf |

| Mouton |

| Porc |

| Autres viandes |

| Viande traditionnelle |

| Viande biologique |

| Fraîche / Réfrigérée |

| Surgelée |

| En conserve |

| Transformée |

| Restauration commerciale (on-trade) | |

| Commerce hors restauration (off-trade) | Supermarchés / Hypermarchés |

| Commerces de proximité | |

| Canal de vente en ligne | |

| Autres canaux de distribution |

| Chine |

| Inde |

| Japon |

| Australie |

| Indonésie |

| Corée du Sud |

| Thaïlande |

| Singapour |

| Reste de l'Asie Pacifique |

| Par type de produit | Bœuf | |

| Mouton | ||

| Porc | ||

| Autres viandes | ||

| Par catégorie | Viande traditionnelle | |

| Viande biologique | ||

| Par forme | Fraîche / Réfrigérée | |

| Surgelée | ||

| En conserve | ||

| Transformée | ||

| Par canal de distribution | Restauration commerciale (on-trade) | |

| Commerce hors restauration (off-trade) | Supermarchés / Hypermarchés | |

| Commerces de proximité | ||

| Canal de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie Pacifique | ||

Définition du marché

- Viande - La viande est définie comme la chair ou d'autres parties comestibles d'un animal utilisées comme aliment. L'utilisation finale de l'industrie de la viande concerne uniquement la consommation humaine. La viande est généralement achetée dans des points de vente au détail pour la cuisine et la consommation à domicile. Pour le marché étudié, seule la viande non cuite a été prise en compte. Celle-ci peut être transformée sous diverses formes, qui ont été couvertes sous la forme « Transformée ». Les autres achats de viande s'effectuent par le biais de la consommation de viande dans les établissements de restauration (restaurants, hôtels, restauration collective, etc.).

- Autres viandes - Le segment des autres viandes comprend la viande de chameau, de cheval, de lapin, etc. Il s'agit de types de viande peu couramment consommés, mais qui ont néanmoins une présence dans des parties distinctes du monde. Bien qu'il s'agisse de viande rouge, nous avons considéré ces types de viande séparément pour une meilleure compréhension du marché.

- Viande de volaille - La viande de volaille, également appelée viande blanche, provient d'oiseaux élevés commercialement ou domestiquement pour la consommation humaine. Cela comprend le poulet, la dinde, les canards et les oies.

- Viande rouge - La viande rouge présente généralement une couleur rouge à l'état cru et une couleur foncée à la cuisson. Elle comprend toute viande provenant de mammifères, tels que le bœuf, l'agneau, le porc, la chèvre, le veau et le mouton.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système japonais de classification du bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la notation numérique concerne le persillage du bœuf, la couleur et la brillance de la chair, sa texture et sa couleur, l'éclat et la qualité du gras. A5 est la note maximale que peut obtenir le bœuf Wagyu. |

| Abattoir | Il s'agit d'un autre nom pour un abattoir, désignant les locaux utilisés pour ou en relation avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (AHPND) | Il s'agit d'une maladie qui affecte les crevettes et se caractérise par une mortalité élevée, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant l'empoissonnement des bassins d'élevage. |

| Peste porcine africaine (PPA) | Il s'agit d'une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | Il s'agit de l'une des plus petites espèces de thon, présente dans six stocks distincts connus mondialement dans les océans Atlantique, Pacifique et Indien, ainsi qu'en mer Méditerranée. |

| Bœuf Angus | Il s'agit de bœuf issu d'une race bovine spécifique originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir le label de qualité « Certified Angus Beef » (Bœuf Angus certifié). |

| Bacon | Il s'agit de viande salée ou fumée provenant du dos ou des côtés d'un porc. |

| Black Angus | Il s'agit de bœuf issu d'une race de vaches à robe noire sans cornes. |

| Bologne (Mortadella) | Il s'agit d'une saucisse fumée italienne faite de viande, généralement de grande taille et à base de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | Il s'agit d'un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Il désigne un type de saucisse allemande à base de porc, de bœuf ou de veau. |

| BRC | Consortium britannique du commerce de détail (British Retail Consortium) |

| Poitrine (Brisket) | Il s'agit d'une découpe de viande provenant de la poitrine ou du bas de la poitrine du bœuf ou du veau. La poitrine de bœuf est l'une des neuf découpes primaires du bœuf. |

| Poulet de chair (Broiler) | Il désigne tout poulet (Gallus domesticus) élevé et produit spécifiquement pour la production de viande. |

| Boisseau | Il s'agit d'une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg |

| Carcasse | Il désigne le corps habillé d'un animal de boucherie à partir duquel les bouchers découpent la viande. |

| ACIA | Agence canadienne d'inspection des aliments |

| Filet de poulet (Chicken Tender) | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de paleron (Chuck Steak) | Il désigne une découpe de bœuf qui fait partie du quartier avant, une large section de viande provenant de l'épaule d'une vache. |

| Corned-beef | Il désigne la poitrine de bœuf saumurée et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de quintal, il s'agit d'une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg |

| Pilon | Il désigne le bas de la cuisse d'un poulet, sans la cuisse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA (Département américain de l'Agriculture) |

| Brebis | Il s'agit d'une brebis adulte. |

| FDA | Administration américaine des denrées alimentaires et des médicaments (Food and Drug Administration) |

| Filet mignon | Il s'agit d'une découpe de viande prélevée à l'extrémité plus petite du filet. |

| Steak de flanc (Flank Steak) | Il s'agit d'une découpe de steak de bœuf prélevée sur le flanc, situé en avant du quartier arrière d'une vache. |

| Restauration collective | Il désigne la partie de l'industrie alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas en dehors du domicile. Cela inclut les restaurants, les cantines d'écoles et d'hôpitaux, les opérations de restauration collective et de nombreux autres formats. |

| Fourrage | Il désigne l'alimentation animale. |

| Jarret avant (Foreshank) | Il s'agit de la partie supérieure du membre antérieur des bovins. |

| Saucisse de Francfort (Franks) | Également connue sous le nom de frankfurter ou Würstchen, il s'agit d'un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande (Food Standards Australia New Zealand) |

| FSIS | Service d'inspection de la sécurité alimentaire (Food Safety and Inspection Service) |

| FSSAI | Autorité indienne de sécurité et de normes alimentaires (Food Safety and Standards Authority of India) |

| Gésier | Il désigne un organe situé dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | Il s'agit d'une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | Il s'agit de bœuf issu de bovins nourris avec un régime complémenté de soja, de maïs et d'autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | Il s'agit de bœuf issu de bovins nourris uniquement à l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Viande séchée (Jerky) | Il s'agit de viande maigre parée, découpée en lanières et séchée (déshydratée) pour prévenir la détérioration. |

| Bœuf de Kobe | Il s'agit du bœuf Wagyu spécifiquement issu de la race Kuroge Washu de vaches au Japon. Pour être classifié comme bœuf de Kobe, la vache doit avoir été née, élevée et abattue dans la préfecture de Hyōgo dans la ville de Kobe au Japon. |

| Saucisse de foie (Liverwurst) | Il s'agit d'un type de saucisse allemande à base de foie de bœuf ou de porc. |

| Longe (Loin) | Il désigne les flancs entre les côtes inférieures et le bassin, ainsi que la partie inférieure du dos d'une vache. |

| Mortadelle | Il s'agit d'une grande saucisse ou charcuterie italienne à base de porc haché ou broyé finement et traité à la chaleur, incorporant au moins 15 % de petits cubes de graisse de porc. |

| Pastrami | Il désigne du bœuf hautement assaisonné et fumé, généralement servi en fines tranches. |

| Pepperoni | Il s'agit d'une variété américaine de salami épicé à base de viande séchée. |

| Plate (découpe) | Il désigne une découpe de quartier avant provenant du ventre d'une vache, juste en dessous de la découpe de côtes. |

| Syndrome reproducteur et respiratoire porcin (SRRP) | Il s'agit d'une maladie touchant les porcs, provoquant des avortements tardifs et une pneumonie sévère chez les porcelets nouveau-nés. |

| Découpes primaires (Primal cuts) | Il désigne les principales sections de la carcasse. |

| Quorn | Il s'agit d'un substitut de viande préparé à partir de mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre servant de liant, puis sa texture est ajustée et il est pressé sous différentes formes. |

| Prêt à cuire (RTC) | Il désigne les produits alimentaires comprenant tous les ingrédients, nécessitant une certaine préparation ou cuisson selon un processus indiqué sur l'emballage. |

| Prêt à consommer (RTE) | Il désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| Emballage en récipient rétortable | Il s'agit d'un procédé d'emballage alimentaire aseptique dans lequel l'aliment est conditionné dans une poche ou une boîte métallique, scellé, puis chauffé à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak rond (Round Steak) | Il désigne un steak de bœuf provenant de la patte arrière de la vache. |

| Steak de rumsteck (Rump Steak) | Il désigne une découpe de bœuf issue de la séparation entre la cuisse et l'échine. |

| Salami | Il s'agit d'une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | Il s'agit d'un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elles sont généralement considérées comme néfastes pour la santé. |

| Saucisse | Il s'agit d'un produit carné à base de viande finement hachée et assaisonnée, pouvant être fraîche, fumée ou marinée, puis généralement introduite dans un boyau. |

| Coquille Saint-Jacques | Il s'agit d'un coquillage comestible qui est un mollusque à coquille striée en deux parties. |

| Seitan | Il s'agit d'un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Borne en libre-service | Il désigne un système de point de vente (PDV) en libre-service permettant aux clients de passer et de payer leurs commandes eux-mêmes aux bornes, permettant un service totalement sans contact et sans friction. |

| Aloyau (Sirloin) | Il s'agit d'une découpe de bœuf provenant des parties inférieures et latérales du dos d'une vache. |

| Surimi | Il s'agit d'une pâte à base de poisson désossé. |

| Filet (Tenderloin) | Il désigne une découpe de bœuf constituée de l'ensemble du muscle du filet d'une vache. |

| Crevette tigrée | Il désigne une grande variété de crevettes des océans Indien et Pacifique. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, il s'agit d'un type de graisse insaturée qui se trouve naturellement en petites quantités dans la viande. |

| Crevette vannamei | Il désigne des crevettes et gambas tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des bassins artificiels. |

| Bœuf Wagyu | Il s'agit de bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, valorisés pour leur viande très persillée. |

| Zoosanitaire | Il désigne la propreté des animaux ou des produits d'origine animale. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement.