Taille et part du marché de la confiserie en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 42.46 Milliards de dollars |

| Taille du Marché (2026) | 44.63 Milliards de dollars |

| Taille du Marché (2031) | 57.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.23% CAGR |

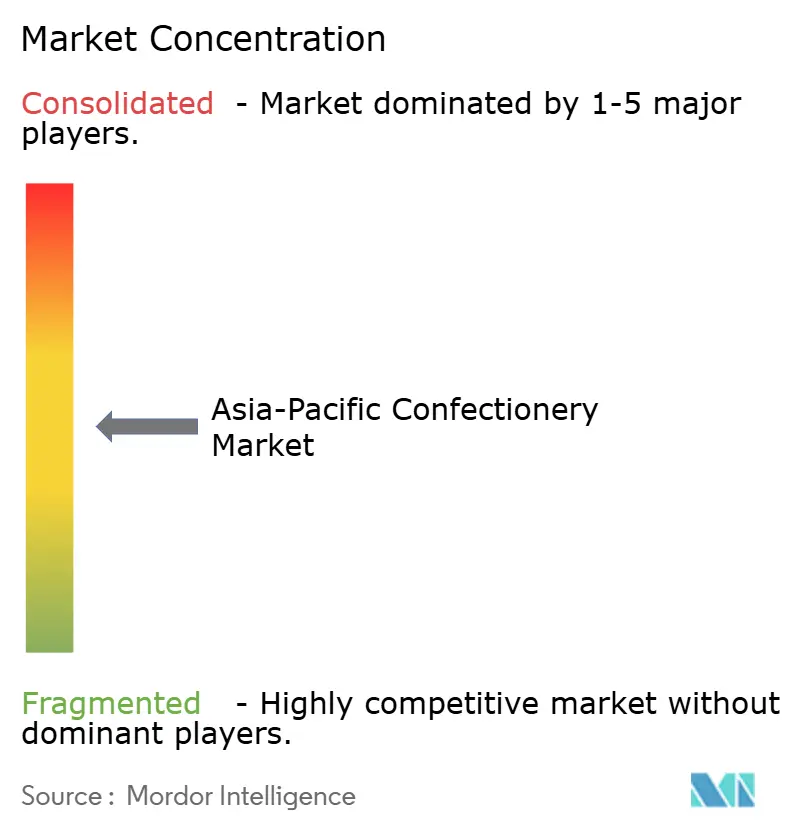

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la confiserie en Asie-Pacifique par Mordor Intelligence

Le marché de la confiserie en Asie-Pacifique était évalué à 42,46 milliards USD en 2025 et devrait atteindre 44,63 milliards USD en 2026, puis 57,58 milliards USD d'ici 2031, enregistrant un TCAC de 5,23 %, ce qui témoigne d'une demande soutenue dans l'ensemble de la région. Cette dynamique est ancrée dans la convergence entre la hausse des revenus disponibles et des traditions de cadeaux profondément enracinées, protégeant les volumes de la catégorie des ralentissements plus larges du commerce de détail. Les fabricants ont préservé leurs marges malgré la flambée record du cacao en 2024 en substituant des ingrédients, en accélérant la premiumisation du portefeuille et en répercutant partiellement les coûts par une migration sélective des points de prix. Le chocolat conserve sa primauté, mais les barres de collation redéfinissent les occasions de consommation à mesure que les tendances de substitution de repas convergent avec les aspirations liées à la forme physique. Le commerce numérique amplifie la portée, notamment là où il résout les lacunes de la chaîne du froid, tandis que l'évolution des cadres de taxation du sucre incite les marques à adopter des reformulations à étiquette propre et à teneur réduite en sucre.

Principaux enseignements du rapport

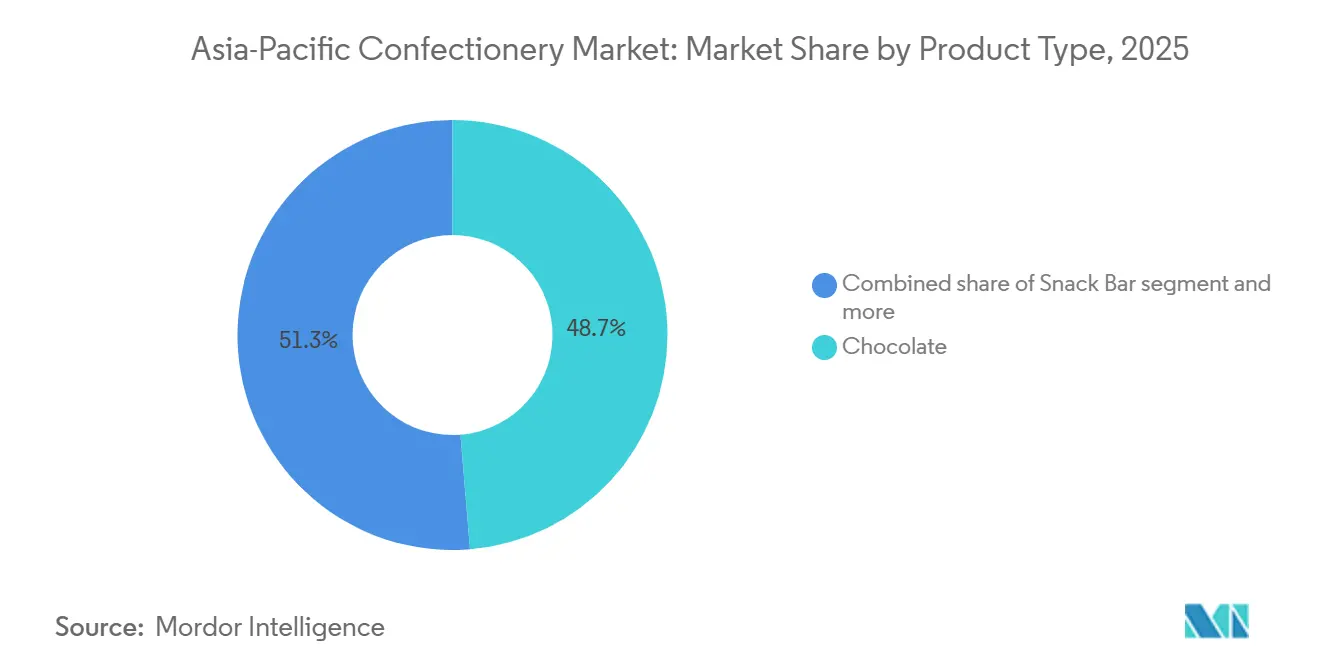

- Par type de produit, le chocolat a capté 48,71 % de la part du marché de la confiserie en Asie-Pacifique en 2025, et les barres de collation devraient progresser à un TCAC de 6,95 % jusqu'en 2031.

- Par type d'emballage, les formats à portion individuelle ont dominé avec une part de 62,10 % en 2025, tandis que les multipacks enregistrent le TCAC le plus rapide à 7,09 % jusqu'en 2031.

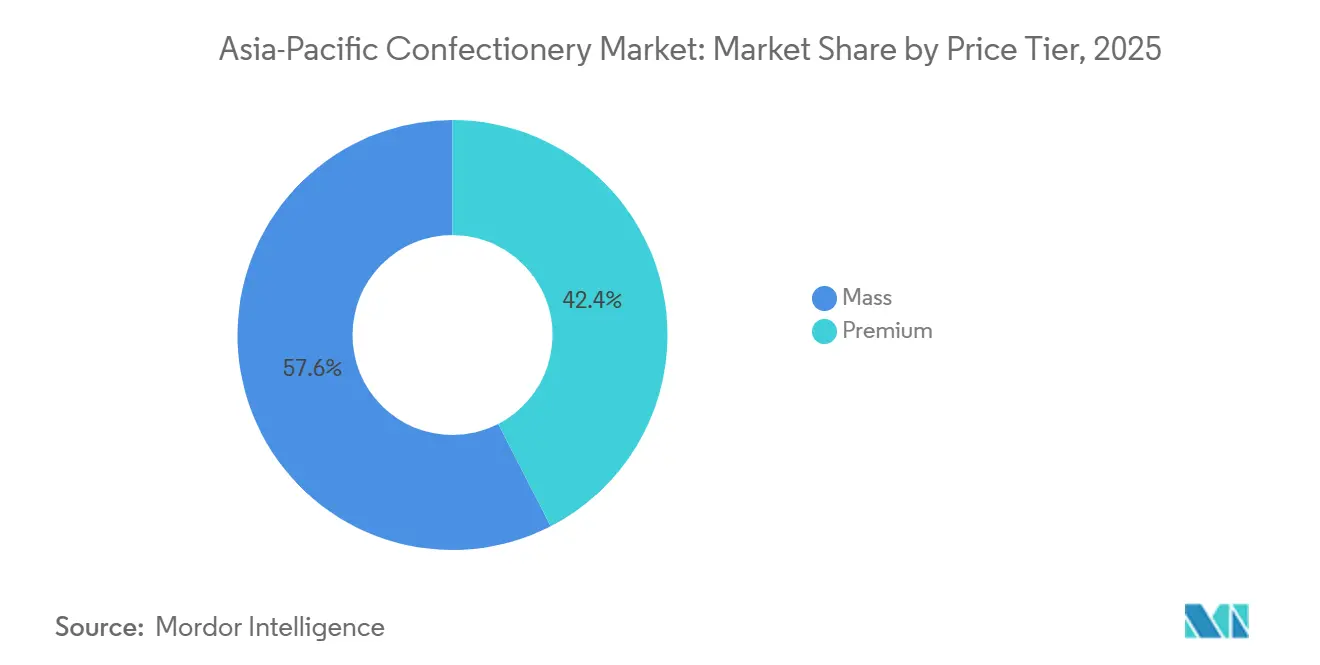

- Par niveau de prix, les offres grande consommation représentaient 57,56 % de la valeur en 2025, mais les gammes premium se développent à un TCAC de 7,89 % jusqu'en 2031.

- Par canal de distribution, les supermarchés/hypermarchés détenaient 32,38 % des ventes en 2025, tandis que le commerce en ligne progresse plus rapidement avec un TCAC de 8,45 % jusqu'en 2031.

- Par géographie, la Chine a dominé avec une contribution aux revenus de 29,05 % en 2025, tandis que l'Inde est positionnée pour afficher le TCAC le plus rapide à 7,14 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la confiserie en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte intégration culturelle de la confiserie dans les cadeaux et les festivités | +0.9% | Chine, Inde, Thaïlande, Singapour, Corée du Sud | Long terme (≥ 4 ans) |

| Préférence croissante pour les ingrédients à étiquette propre et naturels | +0.7% | Japon, Australie, Singapour, Chine urbaine | Moyen terme (2-4 ans) |

| Expansion de la confiserie à teneur réduite en sucre et fonctionnelle | +0.8% | Marchés principaux d'Asie-Pacifique avec impulsion réglementaire (Thaïlande, Singapour, Inde) | Moyen terme (2-4 ans) |

| Essor des barres de collation comme alternatives pratiques et enrichies en protéines | +1.1% | Centres urbains en Chine, Inde, Japon, Australie | Court terme (≤ 2 ans) |

| Demande de premiumisation pour des saveurs et des formats innovants | +0.6% | Japon, Singapour, Corée du Sud, Chine urbaine | Moyen terme (2-4 ans) |

| Approvisionnement éthique en ingrédients, emballages écologiques | +0.5% | Australie, Nouvelle-Zélande, Japon, Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte intégration culturelle de la confiserie dans les cadeaux et les festivités

Dans la région Asie-Pacifique, la confiserie revêt une importance culturelle, religieuse et sociale significative, jouant un rôle clé dans les cadeaux et les célébrations festives. Des événements tels que le Nouvel An lunaire en Chine, Diwali en Inde, la Fête de la mi-automne en Asie du Sud-Est, Noël et diverses fêtes locales des récoltes voient une utilisation généralisée de sucreries, de chocolats et de bonbons spéciaux comme offrandes, cadeaux et friandises de célébration. Cette pertinence culturelle entraîne des pics de demande saisonniers et incite les fabricants à développer des produits en édition limitée, thématiques et premium alignés sur les traditions locales. De plus, la pratique d'offrir des confiseries renforce l'engagement envers la marque et la fidélité, car les consommateurs préfèrent souvent les marques bien connues pour des échanges significatifs. Le rôle constant de la confiserie dans les célébrations stimule à la fois les volumes de ventes et les opportunités de premiumisation, positionnant les fêtes et les occasions de cadeaux comme des moteurs de croissance clés pour le marché de la confiserie en Asie-Pacifique.

Préférence croissante pour les ingrédients à étiquette propre et naturels

Les consommateurs de la région Asie-Pacifique accordent de plus en plus la priorité aux ingrédients à étiquette propre et d'origine naturelle dans la confiserie, sous l'effet d'une conscience sanitaire croissante et d'une sensibilisation à la durabilité. Les produits mettant en avant des certifications biologiques, une transformation minimale et des arômes ou colorants naturels sont particulièrement attrayants pour les consommateurs modernes en quête de transparence et de qualité. Au Japon, par exemple, 31,5 % de la population préférait les produits portant des éco-labels tels que les certifications Organic JAS ou éco-pêche, tandis que 84,5 % favorisaient les produits d'origine nationale en 2024, soulignant de fortes préférences pour des ingrédients sûrs, traçables et d'approvisionnement local[1]Source : Maff, « Concernant la prise en compte de l'environnement et la sensibilisation aux origines et aux producteurs », maff.go.jp. Cette tendance incite les fabricants à reformuler les produits en utilisant du cacao biologique, des extraits de fruits, des colorants d'origine végétale et des édulcorants d'origine naturelle, tout en mettant l'accent sur la provenance et l'approvisionnement éthique. Par conséquent, les formulations à étiquette propre et naturelles répondent non seulement aux exigences des consommateurs soucieux de leur santé et de l'environnement, mais renforcent également la confiance envers la marque et la fidélité, soutenant une croissance durable sur le marché de la confiserie en Asie-Pacifique.

Expansion de la confiserie à teneur réduite en sucre et fonctionnelle

La croissance de la confiserie à teneur réduite en sucre et fonctionnelle sur le marché Asie-Pacifique est portée par une sensibilisation accrue à la santé et la prévalence croissante des maladies liées au mode de vie. En 2024, plus de 31,4 % des adultes âgés de 20 à 79 ans au Pakistan et 21,1 % en Malaisie étaient signalés comme diabétiques, soulignant la demande d'alternatives alimentaires plus saines [2]Source : Banque mondiale, « Prévalence du diabète (% de la population âgée de 20 à 79 ans) », worldbank.org. Les consommateurs optent de plus en plus pour des produits faibles en sucre, enrichis en nutriments et fonctionnels offrant des avantages supplémentaires pour la santé, tels que des vitamines, des probiotiques et des antioxydants. Par ailleurs, les gouvernements de la région introduisent des politiques de réduction du sucre et des réglementations en matière d'étiquetage, encourageant la reformulation des produits. L'urbanisation, la hausse des revenus de la classe moyenne et les modes de vie effrénés stimulent davantage la demande de confiseries pratiques et orientées vers la santé, notamment chez les millennials et la génération Z, qui recherchent des options axées sur le bien-être sans compromettre le goût. En réponse, les fabricants développent des classiques reformulés, des produits enrichis et des offres aux bénéfices fonctionnels transversaux, permettant une différenciation sur un marché concurrentiel et répondant aux préférences évolutives des consommateurs soucieux de leur santé en Asie-Pacifique.

Essor des barres de collation comme alternatives pratiques et enrichies en protéines aux sucreries traditionnelles

La popularité croissante des barres de collation comme alternatives pratiques et riches en protéines aux sucreries traditionnelles influence considérablement le marché de la confiserie en Asie-Pacifique. Les consommateurs de la région manifestent une préférence croissante pour les en-cas nomades et denses en nutriments offrant à la fois plaisir et bénéfices fonctionnels, notamment une teneur élevée en protéines pour soutenir la satiété, la santé musculaire et les modes de vie actifs. En Chine, cette tendance est davantage portée par la demande croissante de produits destinés aux athlètes d'endurance, notamment les coureurs de fond, les cyclistes et les nageurs. Les barres énergétiques conçues pour améliorer les performances et la récupération gagnent en importance en 2025 en Chine [3]Source : Glanbia Nutritionals, « Nutrition sportive : un regard actualisé sur les tendances des consommateurs chinois en 2025 », glanbianutritionals.com. Cette évolution met en lumière une inclination plus large des consommateurs vers des formats pratiques et axés sur la santé pouvant remplacer les confiseries traditionnelles à haute teneur en sucre tout en répondant aux besoins nutritionnels. En conséquence, les fabricants se concentrent sur le développement de barres de collation enrichies, portables et fonctionnelles sur l'ensemble du marché Asie-Pacifique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires croissantes et réglementations sur la taxe sur le sucre | -0.8% | Thaïlande, Inde, Indonésie, Singapour | Court terme (≤ 2 ans) |

| Chaîne du froid fragmentée limitant la distribution du chocolat premium | -0.4% | Inde, Indonésie, Thaïlande, Chine rurale | Moyen terme (2-4 ans) |

| Volatilité des prix du cacao et du sucre | -0.6% | Mondial, avec un impact aigu sur les marchés dépendants des importations (Inde, Asie du Sud-Est) | Court terme (≤ 2 ans) |

| Tarification premium artisanale excluant les consommateurs du marché de masse | -0.3% | Inde, Indonésie, Philippines, marchés ruraux d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires croissantes et réglementations sur la taxe sur le sucre

Le marché de la confiserie en Asie-Pacifique est freiné par des préoccupations sanitaires croissantes et la mise en œuvre de réglementations sur la taxe sur le sucre, qui entravent la croissance des produits traditionnels à haute teneur en sucre. La sensibilisation accrue à l'obésité, au diabète et à d'autres maladies liées au mode de vie incite les consommateurs à réduire leur consommation de sucre, entraînant un glissement des préférences vers des alternatives plus saines et un recul de la demande pour les confiseries conventionnelles. Les gouvernements de la région, notamment ceux de l'Inde, de la Thaïlande et de la Malaisie, appliquent des taxes sur le sucre, un étiquetage nutritionnel obligatoire et des restrictions marketing sur les produits à haute teneur en sucre. Ces mesures augmentent les coûts de production pour les fabricants et posent des défis de conformité. En réponse à ces pressions réglementaires et aux campagnes de santé publique intensifiées, les entreprises reformulent leurs produits, investissent dans des alternatives fonctionnelles et à faible teneur en sucre, et révisent leurs stratégies de tarification. Ces facteurs limitent collectivement la croissance des segments de confiserie traditionnels sur le marché Asie-Pacifique.

Chaîne du froid fragmentée limitant la distribution du chocolat premium

L'infrastructure fragmentée de la chaîne du froid dans la région Asie-Pacifique limite considérablement la distribution des produits chocolatiers haut de gamme en Asie-Pacifique, qui nécessitent des conditions strictes de contrôle de la température pour garantir la qualité et prévenir la détérioration. De nombreux marchés émergents de la région manquent de systèmes logistiques et de stockage réfrigérés fiables, ce qui entraîne une augmentation des coûts de distribution, des pertes de produits et une disponibilité réduite dans les petites villes et les zones rurales. L'absence de réseaux robustes de chaîne du froid génère des inefficacités dans le transport et le stockage, aggravant davantage les défis auxquels font face les fabricants. Cela freine la croissance du marché de la confiserie haut de gamme, car les fabricants rencontrent des difficultés à atteindre régulièrement les consommateurs tout en préservant le goût, la texture et le positionnement premium de leurs produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les barres de collation bouleversent les hiérarchies traditionnelles

Le chocolat détenait une part de marché de 48,71 % en 2025, soulignant son rôle établi en tant que catégorie centrale. Cependant, les barres de collation, avec un taux de croissance annuel composé (TCAC) de 6,95 % jusqu'en 2031, indiquent un glissement vers une nutrition fonctionnelle qui dépasse les frontières traditionnelles de la confiserie. Au sein du segment chocolat, le chocolat noir gagne des parts de marché, porté par ses bénéfices perçus pour la santé, tels que la teneur en flavanols et la réduction des niveaux de sucre. Les variantes de chocolat noir premium devraient croître de 9 % en glissement annuel au Japon et en Australie en 2025.

Tandis que le chocolat au lait et le chocolat blanc continuent de stimuler les volumes, notamment dans les formats cadeaux, ils font face à des défis liés aux réglementations de réduction du sucre, qui impactent de manière disproportionnée les produits à plus haute teneur en sucre. La confiserie sucrée, qui comprend les bonbons durs, les sucettes, les menthes, les pastilles, les gommes, les gelées, les caramels et les nougats, répond aux consommateurs sensibles aux prix et aux achats impulsifs. Parmi ceux-ci, les gommes et les gelées connaissent la croissance la plus forte, portées par des innovations en matière de texture et l'ajout d'ingrédients fonctionnels comme les vitamines. Le segment des gommes à mâcher se divise : le chewing-gum à bulles est en déclin car les jeunes consommateurs s'éloignent de ce format, tandis que le chewing-gum sans sucre maintient sa part de marché sur les marchés matures tels que la Corée du Sud et le Japon, où ses bénéfices pour la santé bucco-dentaire restent pertinents.

Par type d'emballage : les multipacks progressent avec l'essor du commerce électronique

Les formats à portion individuelle représentaient 62,10 % des ventes d'emballages en 2025, reflétant leur forte présence dans les canaux à achat impulsif tels que les épiceries de proximité, les distributeurs automatiques et les caisses. Ces formats sont appréciés pour leur contrôle des portions et leur accessibilité en termes de prix, qui favorisent les conversions des consommateurs. Cependant, les multipacks devraient croître à un TCAC de 7,09 % jusqu'en 2031, soutenus par les plateformes de commerce électronique qui encouragent les achats en gros grâce à des remises sur abonnement et des incitations à la livraison gratuite. En Inde, les plateformes de commerce rapide qui livrent des courses en 10 à 15 minutes augmentent l'adoption des multipacks dans les zones urbaines, où les consommateurs privilégient la commodité et la réduction de la fréquence des achats par rapport à l'économie unitaire. Au Japon, le vieillissement de la population stimule la demande de multipacks, car les consommateurs âgés préfèrent moins de déplacements en magasin. De plus, les formats familiaux restent populaires dans les zones rurales, où les ménages multigénérationnels sont plus courants.

L'innovation dans les emballages à portion individuelle est de plus en plus axée sur la durabilité, avec des marques testant des emballages compostables et des distributeurs rechargeables pour répondre aux préoccupations concernant les déchets plastiques. Parallèlement, les multipacks intègrent des fonctionnalités telles que des fermetures refermables et des options de contrôle des portions pour améliorer la commodité tout en maintenant leur avantage en termes de coût unitaire, ce qui séduit les ménages soucieux de la valeur. L'évolution de la segmentation des emballages met en lumière une dynamique plus large entre la commodité nomade et l'efficacité économique. Bien que le commerce numérique fasse évoluer les préférences des consommateurs vers les formats en gros, le commerce physique continue de soutenir la domination des emballages à portion individuelle.

Par niveau de prix : le segment premium dépasse la grande consommation malgré une base plus petite

Les produits grande consommation représentaient 57,56 % de la part de valeur en 2025. La confiserie premium devrait croître à un TCAC de 7,89 % jusqu'en 2031, portée par des consommateurs aisés à Singapour, au Japon et en Chine urbaine qui valorisent la provenance artisanale, le cacao d'origine unique et les collaborations en édition limitée avec des chefs célèbres. Le segment premium de Singapour bénéficie de sa position de plaque tournante régionale des cadeaux, où les acheteurs d'entreprise se procurent des assortiments haut de gamme pour les divertissements clients et les programmes de reconnaissance des employés. Les marques grande consommation maintiennent leur part en introduisant des variantes de milieu de gamme intégrant des éléments premium, tels qu'une teneur plus élevée en cacao ou des saveurs exotiques, tout en évitant les prix de luxe.

La croissance du segment premium est limitée par des contraintes d'accessibilité sur les marchés émergents, où les dépenses mensuelles per capita en confiserie varient de 2 à 4 USD, restreignant la consommation aux élites urbaines et aux occasions spéciales. Cependant, la hausse des revenus et les tendances de premiumisation en Chine et en Inde devraient réduire l'écart entre les segments grande consommation et premium d'ici 2031, à mesure que l'expansion de la classe moyenne élargit la base de clients potentiels pour les offres de luxe accessibles.

Par canal de distribution : le commerce en ligne bouleverse les hiérarchies traditionnelles

Les supermarchés/hypermarchés représentaient 32,38 % de la part de distribution en 2025, bénéficiant de leur capacité à offrir de larges assortiments, des prix promotionnels et la commodité des achats en un seul endroit, ce qui séduit les consommateurs orientés famille. Cependant, le commerce en ligne connaît une croissance rapide, avec un TCAC de 8,45 % prévu jusqu'en 2031, ce qui en fait le canal à la croissance la plus rapide. Cette croissance est portée par les plateformes numériques qui résolvent les défis du dernier kilomètre de la chaîne du froid et offrent des recommandations personnalisées qui augmentent la taille des paniers. En Asie du Sud-Est, le commerce social émerge comme un canal distinct, avec des marques utilisant des plateformes comme WhatsApp et Instagram pour permettre des ventes de pair à pair et la découverte de produits par des influenceurs, notamment pour les produits premium et artisanaux.

Les épiceries de proximité restent essentielles sur des marchés comme le Japon et la Corée du Sud, où leur forte densité, environ un magasin pour 2 000 habitants dans les zones urbaines, et leurs opérations 24 heures sur 24 en font le canal privilégié pour les achats impulsifs et la consommation immédiate. Les magasins spécialisés, tels que les boutiques de chocolat et les chaînes de confiserie, se développent sur les marchés aisés, offrant des assortiments de produits sélectionnés et des expériences de vente au détail expérientielles qui justifient des prix premium. Le paysage de distribution fragmenté présente des opportunités pour des stratégies omnicanales intégrant les points de contact physiques et numériques. Ces stratégies permettent aux marques d'engager les consommateurs à travers diverses occasions d'achat tout en optimisant l'allocation des stocks sur la base d'informations en temps réel sur la demande.

Analyse géographique

La Chine représentait une part de revenus de 29,05 % en 2025, s'établissant comme le marché central de la région. Cependant, son taux de croissance ralentit par rapport aux tendances historiques. La consommation de confiserie per capita dans les provinces côtières se stabilise à mesure que la sensibilisation accrue à la santé freine l'indulgence et que les mesures réglementaires ciblant la teneur en sucre se renforcent. Pendant ce temps, l'Asie du Sud-Est, notamment la Thaïlande, Singapour, l'Indonésie et les Philippines, connaît une croissance plus rapide par rapport aux marchés matures. Cependant, la région fait face à des défis tels qu'une infrastructure de chaîne du froid fragmentée et des environnements réglementaires en évolution.

L'Inde devrait croître à un TCAC de 7,14 % jusqu'en 2031, marquant le taux de croissance le plus rapide de la région. Cette expansion est portée par des avantages démographiques, la croissance du commerce organisé et la hausse des revenus, qui font entrer chaque année des millions de personnes dans la classe consommatrice. Avec un âge médian de 28 ans, l'Inde bénéficie d'une population plus jeune qui démontre des taux d'essai plus élevés et une plus grande acceptation des formats de confiserie occidentaux, tels que les tablettes de chocolat et les gommes. Le mandat d'étiquetage en face avant de l'emballage de la FSSAI, devant entrer en vigueur en 2024, encourage les marques à réduire la teneur en sucre et à adopter des reformulations à étiquette propre pour éviter les avertissements rouges susceptibles de dissuader les consommateurs soucieux de leur santé.

Le Japon, l'Australie et la Nouvelle-Zélande sont des marchés matures avec une consommation per capita élevée, mais la croissance des volumes est limitée en raison du vieillissement des populations et de la saturation des réseaux de distribution. En Australie, les segments biologiques et à étiquette propre se développent, avec des ventes de confiseries certifiées biologiques qui devraient croître de 12 % en glissement annuel en 2025, reflétant une demande croissante des consommateurs pour la transparence et la durabilité. Ces tendances soulignent l'importance croissante des offres de produits soucieuses de la santé et durables sur les marchés matures.

Paysage concurrentiel

Le marché de la confiserie en Asie-Pacifique présente une concentration modérée, caractérisée par un duopole de multinationales dominant les segments du chocolat et des gommes à mâcher, aux côtés d'un ensemble fragmenté de spécialistes régionaux axés sur la confiserie sucrée et les variations de saveurs locales. Des entreprises telles que Mars, Mondelez, Nestlé et Ferrero détiennent une part substantielle du marché régional du chocolat, s'appuyant sur de vastes chaînes d'approvisionnement mondiales, une notoriété de marque solidement établie et de solides réseaux de distribution pour sécuriser une place de choix dans les points de vente modernes.

Les approches stratégiques sur le marché mettent l'accent sur la diversification du portefeuille, les acteurs leaders acquérant ou introduisant des produits dans des catégories à croissance plus rapide telles que les barres de collation et la confiserie fonctionnelle pour contrebalancer la stagnation dans les segments traditionnels. La reformulation axée sur la santé est généralisée, portée par les exigences réglementaires et l'évolution des préférences des consommateurs. Les marques remplacent de plus en plus le sucre par des alternatives comme la stévia, enrichissent les produits en vitamines et mettent en avant les attributs à étiquette propre dans leurs efforts marketing.

Les opportunités de croissance sur le marché se concentrent dans trois domaines clés : la confiserie fonctionnelle offrant des bénéfices mesurables pour la santé au-delà de la nutrition de base, les innovations de saveurs régionales puisant dans les traditions culinaires locales, et les modèles de vente directe aux consommateurs qui réduisent les marges des distributeurs tout en permettant des services d'abonnement personnalisés. Par ailleurs, l'adoption des technologies progresse rapidement, avec des entreprises utilisant la prévision de la demande pilotée par l'IA pour optimiser les stocks, la réalité augmentée dans les emballages pour renforcer l'engagement des consommateurs, et la technologie blockchain pour vérifier les pratiques d'approvisionnement éthique.

Leaders du secteur de la confiserie en Asie-Pacifique

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

The Hershey Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Cadbury Dairy Milk a lancé un nouveau produit, Milkinis, en Inde. Cette tablette de chocolat présente un cœur crémeux au lait lisse enrobé du chocolat classique de la marque. Le produit est conçu pour répondre à l'évolution des habitudes de grignotage des consommateurs et à l'indulgence nomade. Milkinis est disponible en deux formats d'emballage, répondant à la fois à la consommation individuelle et aux occasions de partage. Le lancement est soutenu par une campagne marketing complète à 360 degrés, comprenant la télévision, les médias numériques, les collaborations avec des influenceurs et la narration sur les réseaux sociaux.

- Septembre 2025 : Läderach a ouvert ses premières chocolateries au Japon, marquant l'entrée de la marque suisse de chocolat premium sur le marché japonais. Les nouveaux magasins, situés à Tokyo et Yokohama, proposent des créations chocolatées artisanales telles que des truffes, des pralines et des tablettes signature. Cette expansion mêle le savoir-faire chocolatier suisse à l'appréciation japonaise de la qualité et de la présentation. Le lancement s'inscrit dans la stratégie de croissance mondiale de l'entreprise, tirant parti du marché de la confiserie sophistiqué du Japon pour renforcer sa présence en Asie-Pacifique.

- Août 2024 : Pakka Limited et Brawny Bear ont lancé les premières barres énergétiques d'Inde dans un emballage flexible entièrement compostable. Ces barres combinent une nutrition fonctionnelle avec des solutions d'emballage durables, séduisant les consommateurs soucieux de l'environnement. L'initiative vise à réduire les déchets plastiques tout en fournissant une énergie pratique et nomade à partir d'ingrédients sains.

- Avril 2024 : The Natural Confectionery Co. de Mondelez a introduit une nouvelle gamme de produits avec 50 % moins de sucre. Cette initiative répond à la demande croissante des consommateurs pour des friandises plus saines sans compromettre le goût. Les confiseries reformulées utilisent des édulcorants naturels et une optimisation des ingrédients pour réduire la teneur en sucre tout en maintenant la saveur et la texture. Ce lancement s'inscrit dans les tendances santé et bien-être et reflète l'engagement de la marque à offrir des options de confiserie plus saines pour les consommateurs soucieux du sucre.

Périmètre du rapport sur le marché de la confiserie en Asie-Pacifique

Le chocolat, les gommes à mâcher, les barres de collation et la confiserie sucrée sont couverts en tant que segments par les confiseries. Les épiceries de proximité, les magasins de vente en ligne, les supermarchés/hypermarchés et autres sont couverts en tant que segments par canal de distribution. L'Australie, la Chine, l'Inde, l'Indonésie, le Japon, la Malaisie, la Nouvelle-Zélande et la Corée du Sud sont couverts en tant que segments par pays.| Chocolat | Chocolat noir | |

| Chocolat au lait et chocolat blanc | ||

| Confiserie sucrée | Bonbon dur/Sucre d'orge | |

| Sucettes | ||

| Menthes | ||

| Pastilles, gommes et gelées | ||

| Caramels et nougats | ||

| Autres | ||

| Gomme à mâcher | Chewing-gum à bulles | |

| Chewing-gum | Chewing-gum sucré | |

| Chewing-gum sans sucre | ||

| Barre de collation | Barre de céréales | |

| Barre énergétique | ||

| Barre aux fruits et aux noix | ||

| Barre protéinée | ||

| Portion individuelle |

| Multipacks |

| Grande consommation |

| Premium |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Commerce en ligne |

| Magasins spécialisés |

| Autres |

| Chine |

| Japon |

| Inde |

| Thaïlande |

| Singapour |

| Indonésie |

| Corée du Sud |

| Australie |

| Nouvelle-Zélande |

| Reste de l'Asie-Pacifique |

| Par type de produit | Chocolat | Chocolat noir | |

| Chocolat au lait et chocolat blanc | |||

| Confiserie sucrée | Bonbon dur/Sucre d'orge | ||

| Sucettes | |||

| Menthes | |||

| Pastilles, gommes et gelées | |||

| Caramels et nougats | |||

| Autres | |||

| Gomme à mâcher | Chewing-gum à bulles | ||

| Chewing-gum | Chewing-gum sucré | ||

| Chewing-gum sans sucre | |||

| Barre de collation | Barre de céréales | ||

| Barre énergétique | |||

| Barre aux fruits et aux noix | |||

| Barre protéinée | |||

| Type d'emballage | Portion individuelle | ||

| Multipacks | |||

| Niveau de prix | Grande consommation | ||

| Premium | |||

| Canal de distribution | Supermarchés/Hypermarchés | ||

| Épiceries de proximité | |||

| Commerce en ligne | |||

| Magasins spécialisés | |||

| Autres | |||

| Géographie | Chine | ||

| Japon | |||

| Inde | |||

| Thaïlande | |||

| Singapour | |||

| Indonésie | |||

| Corée du Sud | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre comprend les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Caramels et nougats - Les caramels comprennent les confiseries dures, moelleuses et petites ou à croquer commercialisées sous les étiquettes de caramel ou de confiserie de type caramel. Le nougat est une confiserie moelleuse à base d'amandes, de sucre et de blanc d'œuf comme ingrédients de base ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Un en-cas composé de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. Le périmètre comprend les barres de collation fabriquées avec des céréales telles que le riz, l'avoine, le maïs, etc. mélangées à un sirop liant. Cela inclut également les produits étiquetés comme barres de céréales, barres de céréales traitées ou barres de grains.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir ayant une faible teneur en solides de cacao et une teneur plus élevée en sucre, plus un produit laitier. |

| Bonbon dur | Un bonbon fabriqué à partir de sucre et de sirop de maïs bouillis sans cristallisation. |

| Caramels | Une confiserie dure et moelleuse, souvent brune, fabriquée à partir de sucre bouilli avec du beurre. |

| Nougats | Une confiserie moelleuse ou cassante contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas liés ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles contenant une proportion élevée de protéines par rapport aux glucides/lipides. |

| Barre aux fruits et aux noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, les gommes à mâcher et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles conformes aux directives recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la lenteur ou de la rapidité avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum - la substance obtenue par l'élimination de constituants non protéiques suffisants du lactosérum pasteurisé de sorte que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité - le mauvais cholestérol |

| HDL | Lipoprotéine de haute densité - le bon cholestérol |

| BHT | L'hydroxytoluène butylé est un produit chimique fabriqué en laboratoire qui est ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastilles | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie - une association professionnelle représentant l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations définissant ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire |

| Pectine | Une substance naturelle dérivée des fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Aliments qui ont été modifiés pour fournir des bénéfices supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée |

| Gommes | Un bonbon à base de gélatine moelleux souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on affirme qu'ils ont des bénéfices pour la santé. |

| Barres énergétiques | Des barres de collation riches en glucides et en calories conçues pour fournir de l'énergie en déplacement. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement