Taille et part du marché des sièges de cabine d'avions commerciaux en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

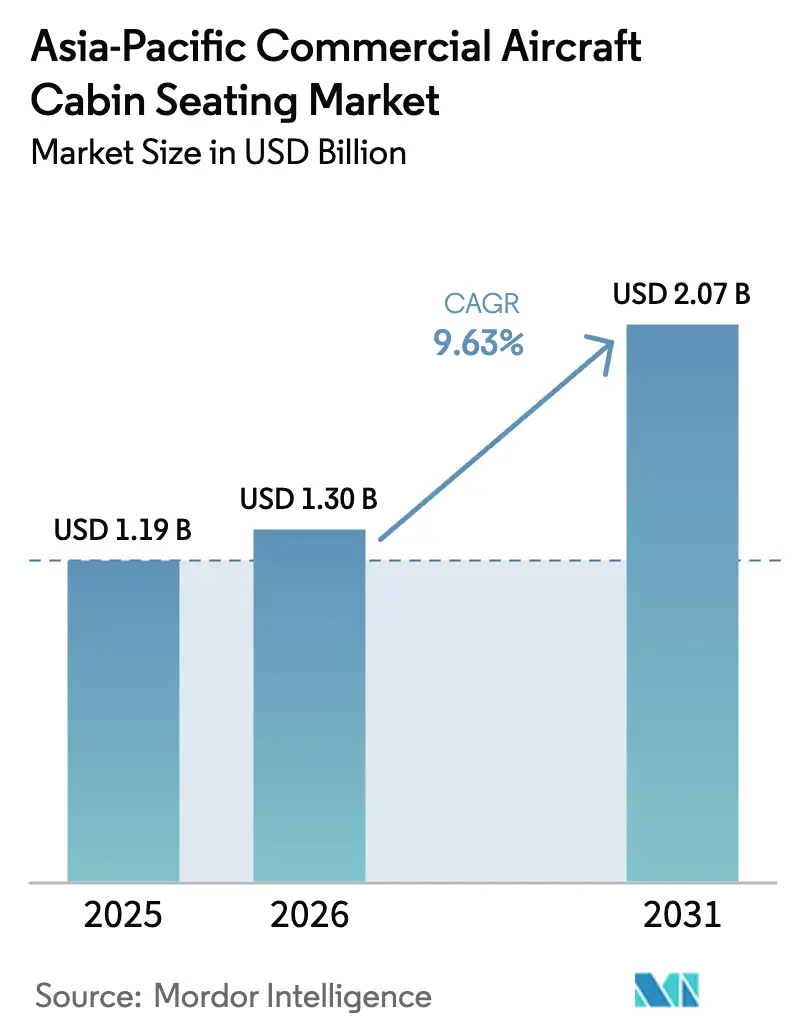

| Taille du marché de l'année de base (2025) | 1.19 Milliards de dollars |

| Taille du Marché (2026) | 1.3 Milliards de dollars |

| Taille du Marché (2031) | 2.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sièges de cabine d'avions commerciaux en Asie-Pacifique par Mordor Intelligence

La taille du marché des sièges de cabine d'avions commerciaux en Asie-Pacifique en 2026 est estimée à 1,30 milliard USD, en hausse par rapport à la valeur de 2025 de 1,19 milliard USD, avec des projections pour 2031 indiquant 2,07 milliards USD, progressant à un TCAC de 9,63 % sur la période 2026-2031. L'expansion de la flotte monocouloir, les courses à la différenciation des cabines et les politiques industrielles favorables propulsent la dynamique des revenus sur les canaux d'installation en usine et de rétrofit. Les fournisseurs se font désormais concurrence sur la technologie de cabine plutôt que sur le prix catalogue, intégrant la vérification biométrique, la recharge sans fil et les diagnostics IoT dans l'architecture des sièges pour améliorer les rendements des compagnies aériennes. Parallèlement, les investissements dans les cabines premium subventionnent la tarification de la classe économique, intensifiant la demande de suites à plat, tandis que les programmes d'allègement par matériaux composites s'alignent sur les engagements de neutralité carbone des transporteurs. Les mandats politiques en Chine et en Inde accélèrent l'émergence des chaînes d'approvisionnement locales et reconfigurent la dynamique concurrentielle à long terme.

Principaux enseignements du rapport

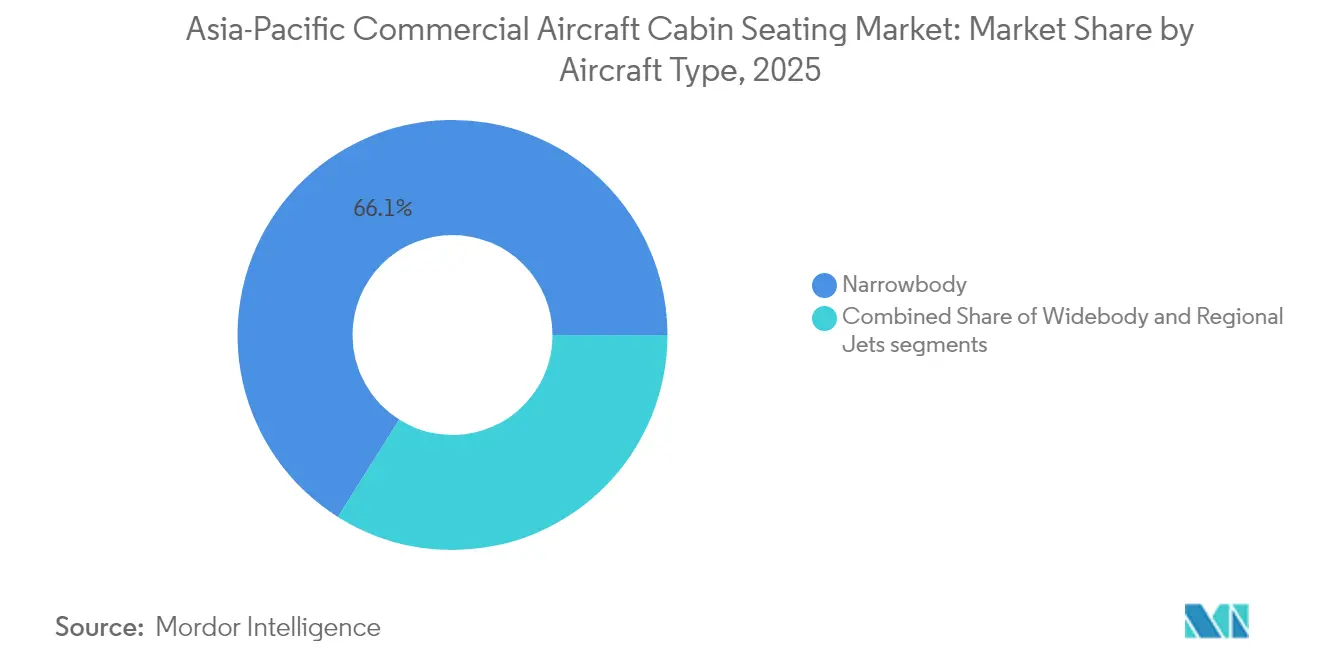

- Par type d'appareil, les jets monocouloirs détenaient 66,05 % de la part du marché des sièges de cabine d'avions commerciaux en Asie-Pacifique en 2025 ; les programmes de rétrofit des gros-porteurs progressent à un TCAC de 10,14 % jusqu'en 2031.

- Par classe de cabine, les sièges en classe économique contrôlaient 44,75 % de la taille du marché des sièges de cabine d'avions commerciaux en Asie-Pacifique en 2025, tandis que la classe économique premium devrait se développer à un TCAC de 11,05 % jusqu'en 2031.

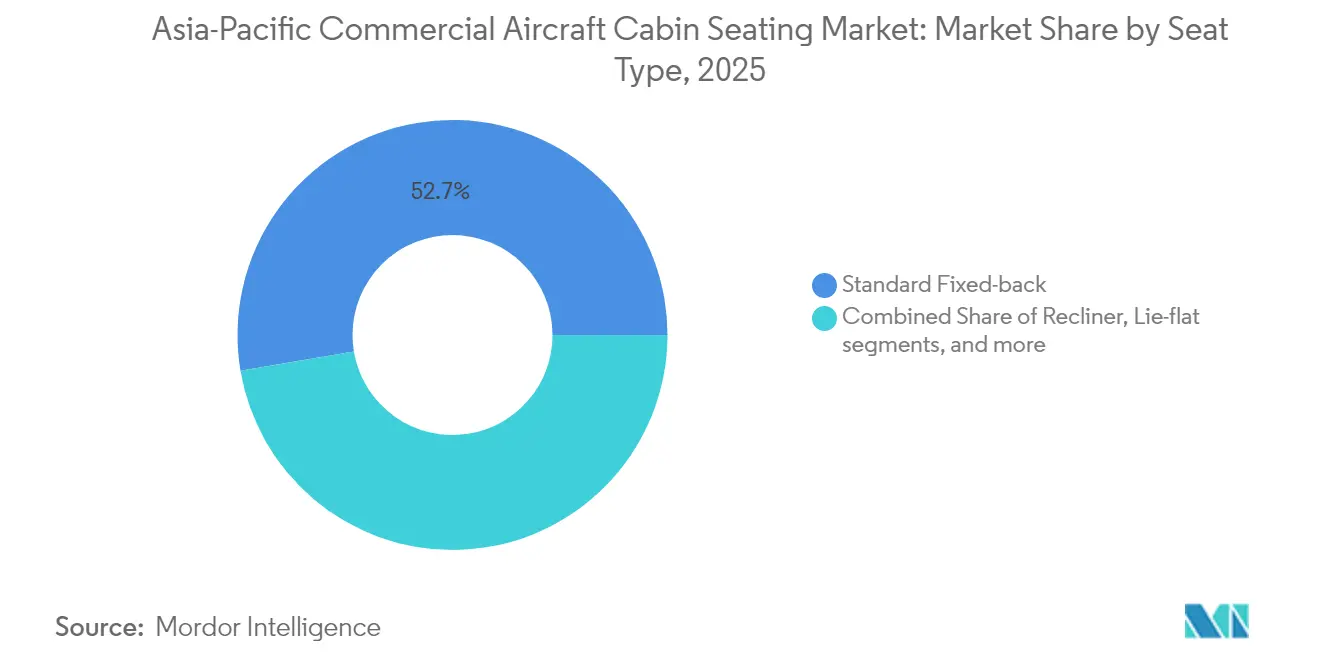

- Par type de siège, les modèles à dossier fixe standard représentaient 52,65 % de la taille du marché des sièges de cabine d'avions commerciaux en Asie-Pacifique en 2025, et les produits à plat progressent à un TCAC de 13,52 %.

- Par type d'installation, les installations en usine captaient 65,10 % de la part du marché des sièges de cabine d'avions commerciaux en Asie-Pacifique en 2025, mais les activités de rétrofit devraient bondir à un TCAC de 14,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des sièges de cabine d'avions commerciaux en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte expansion de la flotte monocouloir | +2.8% | Chine, Inde, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Compagnies aériennes modernisant leurs cabines pour se différencier par l'expérience passager | +2.1% | Japon, Singapour, Australie | Court terme (≤ 2 ans) |

| Hausse du revenu disponible stimulant le transport aérien régional | +1.9% | Inde, Indonésie, Philippines | Long terme (≥ 4 ans) |

| Incitations gouvernementales en faveur des chaînes d'approvisionnement locales de sièges en matériaux composites | +1.6% | Chine, Inde | Moyen terme (2-4 ans) |

| Adoption de sièges intelligents à biométrie intégrée pour des services sans contact | +1.2% | Singapour, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Sièges allégés alignés sur les objectifs de neutralité carbone des compagnies aériennes | +0.8% | Régional | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte expansion de la flotte monocouloir

Boeing prédit que les compagnies aériennes d'Asie-Pacifique réceptionneront 13 560 jets monocouloirs d'ici 2043, soit 78 % de tous les nouveaux appareils dans la région.[1]Boeing Commercial Airplanes, "Perspectives du marché commercial 2024-2043," boeing.com Les grandes commandes, telles que le carnet de commandes de plus de 500 appareils de la famille A320neo d'IndiGo, génèrent des contrats de sièges basés sur les volumes qui favorisent les fournisseurs disposant de lignes automatisées à haut débit. Les compagnies aériennes à bas coûts (LCC) standardisent les configurations pour réduire la maintenance et les délais de nettoyage des cabines, créant une dynamique de type « le gagnant rafle tout » sur les principales plateformes d'appareils. Les fabricants de sièges mettent donc l'accent sur des conceptions modulaires répondant aux impératifs économiques des vols court-courriers tout en offrant des fonctionnalités supplémentaires telles que l'alimentation USB-C et des mousses allégées. L'essor des monocouloirs accélère également les rétrofits, les compagnies aériennes accélérant leurs cycles de rénovation des cabines pour aligner les appareils plus anciens sur les nouvelles livraisons et maintenir la cohérence de la marque à travers les flottes.

Compagnies aériennes modernisant leurs cabines pour se différencier par l'expérience passager

Les transporteurs à service complet utilisent l'ambiance de la cabine comme arme pour défendre leurs primes de rendement face à des concurrents à bas tarifs disciplinés. ANA a adopté les modèles R3 et R4 de RECARO pour rénover sa flotte intérieure, citant une meilleure distance entre les sièges et une meilleure intégration des équipements.[2]ANA Holdings Inc., "ANA annonce une nouvelle sélection de sièges," ana.co.jp Singapore Airlines a simultanément déployé de nouveaux équipements en classe économique premium et des suites en classe affaires, équilibrant des dépenses d'investissement plus élevées avec des gains de gestion des revenus par siège-mile.[3]Singapore Airlines Limited, "Améliorations de la classe économique premium et de la classe affaires," singaporeair.com Ces investissements se répercutent sur les rangées économiques, où des structures allégées avec un meilleur soutien lombaire et un audio Bluetooth maintiennent des scores d'expérience passager élevés malgré des configurations denses. Les voies de certification selon la norme CS-25 obligent les fournisseurs à conjuguer les efforts de différenciation avec des tests de sécurité rigoureux, mais les retours sur investissement rapides des dépenses en cabines premium renforcent l'engagement de la direction en faveur d'améliorations continues.

Hausse du revenu disponible stimulant le transport aérien régional

Le trafic intérieur de l'Inde a atteint 154 millions de passagers en 2024, une hausse de 13 % en glissement annuel soutenue par l'expansion des revenus de la classe moyenne et la libéralisation des routes.[4]Direction générale de l'aviation civile de l'Inde, "Statistiques du trafic passagers 2024," dgca.gov.in Alors que les transporteurs à bas coûts exploitaient les aéroports secondaires et les liaisons insulaires, l'Indonésie et les Philippines ont enregistré des hausses de volumes similaires.[5]Ministère des Transports d'Indonésie, "Développement des infrastructures aéronautiques," kemenhub.go.id Cette demande de marée haute valorise des sièges abordables et durables, conçus pour un grand nombre de cycles et des budgets de maintenance réduits. Les fournisseurs de sièges co-créent désormais des designs avec les transporteurs pour allonger le kilométrage de garantie et intégrer des housses facilement remplaçables, alignant la fiabilité sur des enveloppes de coûts serrées. Les formules de financement, notamment les contrats de location de sièges à la puissance, permettent aux compagnies aériennes aux ressources limitées d'adopter des améliorations technologiques sans impact immédiat sur leurs bilans.

Incitations gouvernementales en faveur des chaînes d'approvisionnement locales de sièges en matériaux composites

La règle des 60 % de contenu national de Pékin sur les programmes C919 et la subvention de 20 % liée à la production de New Delhi pour les pièces aérospatiales réécrivent les cartes d'approvisionnement.[6]Commercial Aircraft Corporation of China, "Mise à jour du programme C919," comac.cc Les marques internationales de sièges répondent par des coentreprises et une production sous licence, associant des brevets de conception à un assemblage local pour franchir les obstacles liés au contenu. La simplification de la certification pour les fournisseurs nationaux réduit les cycles d'approbation de 20 à 30 %, érodant l'avantage traditionnel en termes de délai de mise sur le marché des fournisseurs historiques. Pour les producteurs de tissus et de mousses de rang 2, les incitations politiques permettent une montée en puissance rapide qui réduit les écarts de prix avec les alternatives importées, forçant les acteurs établis à revoir leurs stratégies d'approvisionnement à forte composante asiatique et à approfondir leurs empreintes d'ingénierie régionales.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Perturbations de la chaîne d'approvisionnement en aluminium et en matériaux de mousse | −1.8% | Pôles de fabrication en Chine | Court terme (≤ 2 ans) |

| Retards de certification liés à l'évolution des règles CS-25 et CCAR | −1.2% | Mondial | Moyen terme (2-4 ans) |

| Capacité de MRO limitée pour la réparation des sièges en matériaux composites | −0.9% | Asie du Sud-Est, Inde | Moyen terme (2-4 ans) |

| Densification des cabines freinant les rétrofits de sièges premium | −0.7% | Marchés des compagnies à bas coûts | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Perturbations de la chaîne d'approvisionnement en aluminium et en matériaux de mousse

Les droits de douane régionaux sur l'aluminium et les pénuries de produits pétrochimiques allongent les délais de livraison des sièges à 18 semaines, obligeant les fournisseurs à constituer des stocks tampons et à couvrir les coûts des intrants. La volatilité parallèle des matières premières pour les mousses augmente l'exposition au fonds de roulement et complique la prévisibilité des prix pour les compagnies aériennes qui finalisent leurs programmes de cabine des mois à l'avance. Les équipes d'assurance qualité contrôlent désormais les fournisseurs secondaires et investissent dans la traçabilité au niveau des lots pour prévenir les retards de conformité, mais ces contrôles ajoutent des coûts et des délais. Les compagnies aériennes réagissent en regroupant leurs commandes autour de modèles de sièges doublement qualifiés, pénalisant les fournisseurs de niche qui ne peuvent pas garantir une résilience d'approvisionnement multi-régionale.

Retards de certification liés à l'évolution des règles CS-25 et CCAR

Les derniers amendements CS-25 de l'AESA élargissent les matrices de tests dynamiques et les validations de cybersécurité, prolongeant la certification à environ 30 mois. Les dérogations CCAR de la Chine nécessitent des campagnes de tests séparées, dupliquant les dépenses d'ingénierie et fragmentant l'allocation des ressources pour les programmes multinationaux. Les sièges intelligents dotés de capteurs intégrés et de chargeurs sans fil doivent également satisfaire à des seuils d'interférence électromagnétique plus élevés, ajoutant six à 12 mois aux délais d'approbation. Les petits bureaux d'études subissent une pression disproportionnée, les frais de certification fixes consommant une part plus importante des budgets totaux de R&D, les poussant vers des alliances ou des accords de licence de plateformes avec des acteurs plus importants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les monocouloirs ancrent la croissance de la flotte

La taille du marché des sièges de cabine d'avions commerciaux en Asie-Pacifique attribuée aux jets monocouloirs a atteint 786 millions USD en 2025 et devrait dépasser 1,39 milliard USD d'ici 2031 avec un TCAC de 10,07 %. Cette domination découle de l'expansion des compagnies à bas coûts et des transporteurs principaux déployant les familles A320neo et B737 MAX sur des liaisons point à point. La part du marché des sièges de cabine d'avions commerciaux en Asie-Pacifique pour les gros-porteurs continue de reculer légèrement, les compagnies aériennes privilégiant l'efficacité des appareils à double couloir plutôt que la capacité brute. Cependant, les contrats de rétrofit lucratifs sur les B787 et A350 soutiennent les dépenses en cabines premium. Les fournisseurs ciblant les programmes monocouloirs mettent l'accent sur des lignes automatisées à cadence élevée, des revêtements à changement rapide et des rails de montage spécifiques aux plateformes pour suivre les calendriers de livraison des équipementiers. En revanche, les opportunités sur les gros-porteurs tournent autour de matériaux différenciés et de suites privatives qui justifient des prix à six chiffres par bloc de trois sièges.

Les appareils régionaux génèrent des volumes modestes, mais le segment reste nécessaire pour les missions en archipel en Indonésie et les liaisons entre villes secondaires en Australie. Des variantes à autonomie améliorée telles que l'A220 brouillent les frontières entre l'économie régionale et l'économie principale, incitant les fabricants de sièges à concevoir des produits hybrides répondant aux restrictions de poids des monocouloirs tout en offrant des équipements de style gros-porteur. Les fournisseurs capables de couvrir les trois catégories d'appareils bénéficient d'avantages en matière de diversification des risques, mais l'allocation du capital se concentre sur les programmes monocouloirs où les volumes de production annuels sous-tendent des économies d'échelle.

Par classe de cabine : la classe économique premium prend de l'altitude

La classe économique a conservé la plus grande part de 44,75 % en 2025 sur le marché des sièges de cabine d'avions commerciaux en Asie-Pacifique. Pourtant, la classe économique premium est le segment à la croissance la plus rapide, progressant de 11,05 % par an en raison de la hausse des revenus discrétionnaires. Les compagnies aériennes considèrent cette cabine comme un produit de niche idéal qui permet de vendre des offres supérieures aux voyageurs d'affaires sensibles aux prix sans cannibaliser les rendements des sièges à plat. La part du marché des sièges de cabine d'avions commerciaux en Asie-Pacifique pour les sièges en classe affaires reste stable. Néanmoins, les tendances de configuration évoluent vers des configurations 1-2-1 avec accès à l'allée pour tous et portes coulissantes, faisant monter le coût moyen des sièges de 25 à 30 %. La demande en première classe diminue à mesure que les transporteurs abandonnent les modèles à quatre cabines, réorientant la superficie vers des offices plus grands et des salons communs qui rehaussent l'expérience de la marque avec une complexité de personnel moindre.

Pour la classe économique, la densification reste un instrument brutal pour réduire les coûts unitaires, mais les compagnies aériennes tempèrent la compression du pas des sièges avec des mousses ergonomiques, des assises articulées et des modules de connectivité en vol. Les fournisseurs de classe économique premium intègrent des repose-mollets, des coussins plus larges et des espaces de rangement individuels pour distinguer le niveau de produit tout en préservant des configurations de cabine denses. Les données de gestion des revenus montrent qu'un siège en classe économique premium bien tarifé améliore les marges de contribution par vol plus efficacement que les stratégies de surréservation sur les rangées économiques, renforçant l'appétit de la direction pour la segmentation des cabines.

Par type de siège : les designs à plat pénètrent rapidement le marché

La part du marché des sièges de cabine d'avions commerciaux en Asie-Pacifique pour les sièges à dossier fixe standard s'établissait à 52,65 % en 2025, reflétant la domination de la densité sur les vols court-courriers. Cependant, l'adoption des sièges à plat enregistre un TCAC robuste de 13,52 % jusqu'en 2031, les transporteurs cherchant à capter les segments corporate et à haute valeur nette. Les sièges inclinables améliorent le confort sur les vols moyen-courriers de huit heures, mais la parité concurrentielle pousse les compagnies aériennes vers le plat intégral même sur certains vols de jour. L'architecture de type suite avec portes coulissantes, ailes de confidentialité et recharge sans fil représente l'apogée de la course aux armements en classe affaires. Cependant, les pénalités de poids et les obstacles à la certification confinent le déploiement généralisé aux routes phares. Les fournisseurs utilisent des longerons en fibre de carbone et des coussins en bio-mousse pour réduire les kilogrammes et récupérer l'allocation de bagages perdue au profit de structures de coque plus grandes.

Les sièges standard restent l'épine dorsale des volumes, et l'innovation incrémentale, telle que l'alimentation USB-C, le soutien lombaire à 4 directions et les housses à dégagement rapide, maintient la pertinence du produit. Les fournisseurs investissent dans la découpe robotisée et le découpage laser des matériaux de revêtement pour améliorer le débit et la cohérence sans faire exploser les coûts de main-d'œuvre. Les spécialistes des sièges à plat s'associent à des finisseurs pour des options en cuir fin et en placage sur mesure, répondant aux préférences culturelles asiatiques pour des palettes de couleurs chaudes qui imitent les intérieurs hôteliers.

Par type d'installation : la vague de rétrofit remodèle le marché secondaire

L'installation en usine détenait 65,10 % de la part du marché des sièges de cabine d'avions commerciaux en Asie-Pacifique en 2025. Pourtant, les installations sur le marché secondaire progressent à un TCAC de 14,55 %, les compagnies aériennes prolongeant la durée de vie des actifs et synchronisant l'image de marque des cabines à travers des flottes d'âges mixtes. Les contrats de rétrofit regroupent désormais régulièrement les revêtements souples, les lavabos et les systèmes de connectivité, faisant des sièges l'ancre des packages de rénovation globale des cabines. Les fournisseurs qui disposent d'équipes d'installation dédiées et maintiennent des dépôts de pièces de rechange à Bangkok, Hyderabad et Guangzhou captent la demande des compagnies aériennes soucieuses des délais pour des créneaux de rotation de 10 jours. La réparation des sièges en matériaux composites est à la traîne par rapport à la croissance, poussant les prestataires de MRO à former des coentreprises avec les équipementiers pour importer des outillages et des programmes de formation.

L'installation en usine offre toujours des efficacités d'intégration, une certification élargie aux tests de crash, une modélisation par jumeau numérique et une couverture de garantie des équipementiers que les compagnies aériennes apprécient pendant les phases de croissance. Cependant, les vents contraires macroéconomiques et la discipline d'allocation du capital orientent la direction vers des rétrofits qui génèrent des gains immédiats en termes d'expérience client sans les dépenses liées aux nouveaux appareils. Les fabricants de sièges conçoivent donc des kits de mise à niveau modulaires, accoudoirs, tables repas et ailes de confidentialité compatibles avec les rails existants, permettant un investissement progressif plutôt que des remplacements complets de rangées.

Analyse géographique

La Chine domine le plus grand bassin de revenus, car l'expansion de la flotte soutenue par l'État et les mandats de contenu national canalisent la demande de sièges vers des coentreprises locales tout en garantissant un carnet de commandes régulier pour les partenaires occidentaux qui transfèrent leur savoir-faire en outillage. L'Inde est le marché à la croissance la plus rapide ; les remises liées à la production et les ajouts de flottes des compagnies à bas coûts font progresser la taille du marché des sièges de cabine d'avions commerciaux en Asie-Pacifique liée au sous-continent de plus de 10,8 % par an jusqu'en 2031. Les transporteurs matures du Japon canalisent leurs dépenses vers des rénovations de cabines premium, tirant parti de partenariats tels que les mises à niveau R3/R4 d'ANA pour se différencier sur les routes principales.

L'Asie du Sud-Est reste l'épicentre des monocouloirs, l'Indonésie, le Vietnam et les Philippines renforçant des réseaux à haute fréquence privilégiant des sièges allégés à rotation rapide. L'orientation de Singapour en tant que hub favorise l'adoption précoce de sièges intelligents à biométrie intégrée, les transporteurs menant des essais pour rationaliser les flux d'embarquement. La culture technophile de la Corée du Sud génère des clients réceptifs aux cabines connectées par IoT, et les fournisseurs nationaux alimentent la chaîne d'approvisionnement avec des modules électroniques conformes à des normes strictes de cyber-résilience. L'Australie, caractérisée par de longues étapes de vol, privilégie les sièges économiques à pas supplémentaire et les sièges inclinables en classe affaires sur les monocouloirs reliant les villes éloignées aux grandes capitales.

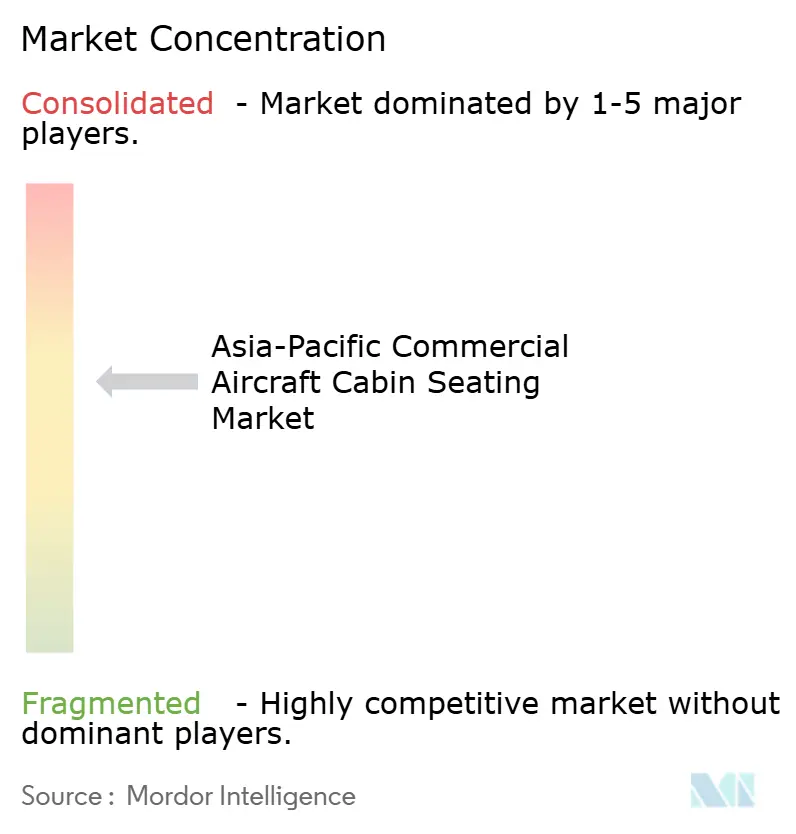

Paysage concurrentiel

Le marché des sièges de cabine d'avions commerciaux en Asie-Pacifique présente une concentration modérée. Collins Aerospace, Safran et RECARO partagent significativement les revenus régionaux, s'appuyant sur une large gamme de catalogues et des centres de support mondiaux. Ils défendent leurs parts par une R&D incrémentale, illustrée par l'expansion de Collins en Irlande du Nord pour 16 millions USD visant les composites allégés et les nouvelles chimies de mousse. Safran mise sur l'intégration verticale, internalisant la production de kits et de housses pour amortir les fluctuations des prix de l'aluminium et des tissus. Parallèlement, RECARO sécurise des commandes pluriannuelles en bloc auprès d'IndiGo et d'autres transporteurs à fort volume en Asie-Pacifique.

Les challengers de rang 2, Thompson Aero Seating, STELIA Aerospace et Acro, exploitent des opportunités de niche dans les cabines à plat et en classe économique premium, réalisant une croissance des revenus à deux chiffres grâce à des cellules d'ingénierie flexibles et des cycles d'approbation interne plus courts. Les acteurs locaux en Chine et en Inde tirent parti des incitations politiques pour remporter des créneaux d'approvisionnement de 5 à 7 ans sur les programmes d'appareils nationaux, érodant progressivement la part des acteurs occidentaux établis dans le segment des sièges économiques sensibles aux coûts. Les modèles de collaboration évoluent des accords traditionnels de fabrication sous licence vers des partenariats de co-conception où la propriété intellectuelle est partagée, accélérant la localisation des sous-ensembles critiques de mousse, de rails et de systèmes de confort.

Les sièges intelligents et la durabilité se distinguent comme des espaces vierges. Les fournisseurs pilotent des coussins à Bluetooth diffusant des analyses de pression sur les tablettes des équipages, et des gammes de revêtements biosourcés revendiquent 20 % d'émissions sur le cycle de vie inférieures. Les expansions de MRO, telles que la nouvelle alliance de GMF AeroAsia à Singapour, visent à résorber les retards, mais la tension des capacités persiste, donnant aux équipementiers de sièges un levier pour regrouper les services de réparation avec les contrats de vente initiaux.

Leaders du secteur des sièges de cabine d'avions commerciaux en Asie-Pacifique

Expliseat S.A.S.

JAMCO Corporation

Thompson Aero Seating Limited (Aviation Industry Corporation of China)

Safran SA

Collins Aerospace (RTX Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : STELIA Aerospace a lancé le siège de classe affaires RENDEZ-VOUS® de nouvelle génération, offrant des fonctionnalités améliorées en matière de luxe, de flexibilité et de confort.

- Octobre 2024 : Collins Aerospace a agrandi son installation de sièges pour avions d'affaires à Medley, en Floride. L'investissement de 2 millions USD a doublé la superficie de production de revêtements de l'installation à 30 000 pieds carrés et a ajouté de nouveaux équipements d'usinage qui ont amélioré les efficacités de production, renforcé les capacités et réduit les déchets de matériaux.

- Février 2024 : Acro Aircraft Seating a présenté sa série allégée Innovares à l'AIX 2024, vantant des économies de poids de 15 % pour les cabines des compagnies à bas coûts.

- Janvier 2024 : Collins Aerospace a injecté 20 millions USD dans son centre de R&D en Irlande du Nord pour accélérer le développement de matériaux de sièges durables et de solutions de rétrofit à cadence élevée.

Périmètre du rapport sur le marché des sièges de cabine d'avions commerciaux en Asie-Pacifique

| Monocouloir |

| Gros-porteur |

| Jets régionaux |

| Première classe |

| Classe affaires |

| Classe économique premium |

| Classe économique |

| Dossier fixe standard |

| Siège inclinable |

| Siège à plat |

| Suite / Confidentialité totale |

| Installation en usine |

| Rétrofit |

| Chine |

| Inde |

| Japon |

| Indonésie |

| Singapour |

| Corée du Sud |

| Australie |

| Reste de l'Asie-Pacifique |

| Par type d'appareil | Monocouloir |

| Gros-porteur | |

| Jets régionaux | |

| Par classe de cabine | Première classe |

| Classe affaires | |

| Classe économique premium | |

| Classe économique | |

| Par type de siège | Dossier fixe standard |

| Siège inclinable | |

| Siège à plat | |

| Suite / Confidentialité totale | |

| Par type d'installation | Installation en usine |

| Rétrofit | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Indonésie | |

| Singapour | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique |

Définition du marché

- Type de produit - Les sièges intégrés dans les avions de passagers et composés de différentes combinaisons de matériaux sont inclus dans cette étude.

- Type d'appareil - Tous les avions de passagers tels que les monocouloirs et les gros-porteurs, qui sont à couloir unique et à double couloir, sont inclus dans cette étude.

- Classe de cabine - La classe affaires et la première classe, la classe économique et la classe économique premium sont des classes de voyage aérien proposées par les compagnies aériennes qui offrent divers services aux passagers.

| Mot-clé | Définition |

|---|---|

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits au cours d'une période spécifique par les pays. |

| Fabricant d'équipement d'origine (OEM) | Un fabricant d'équipement d'origine (OEM) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Plage dynamique élevée (HDR) | La plage dynamique décrit le rapport entre les parties les plus lumineuses et les plus sombres d'une image. La HDR est utilisée pour capturer une plage dynamique plus grande que la SDR. |

| Administration fédérale de l'aviation (FAA) | La division du Département des transports est chargée de l'aviation. Elle gère le contrôle du trafic aérien et réglemente tout, de la fabrication des appareils à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| Agence européenne de la sécurité aérienne (AESA) | L'Agence européenne de la sécurité aérienne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Affichage 4K | La résolution 4K désigne une résolution d'affichage horizontale d'environ 4 000 pixels. |

| Diode électroluminescente organique (OLED) | Il s'agit de la diode électroluminescente (LED) dans laquelle la couche électroluminescente émissive est un film de composé organique qui émet de la lumière en réponse à un courant électrique. |

| Temps moyen entre les pannes (MTBF) | Le temps moyen entre les pannes est le temps écoulé prévu entre les pannes inhérentes d'un système mécanique ou électronique, pendant le fonctionnement normal du système. |

| Compagnie aérienne à bas coûts (LCC) | Il s'agit d'une compagnie aérienne exploitée avec un accent particulier sur la minimisation des coûts d'exploitation et sans certains des services et équipements traditionnels fournis dans le tarif. |

| Fenêtres à obscurcissement électronique (EDW) | Il s'agit d'un type de fenêtre qui bloque jusqu'à 99,96 % de toute la lumière visible et offre une opacité totale, intégrée dans la cassette de fenêtre du panneau latéral. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires. Pour la conversion des ventes en volume, le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement