Taille et Part du Marché des Systèmes Automatisés de Manutention et de Stockage de Matériaux en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2023 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

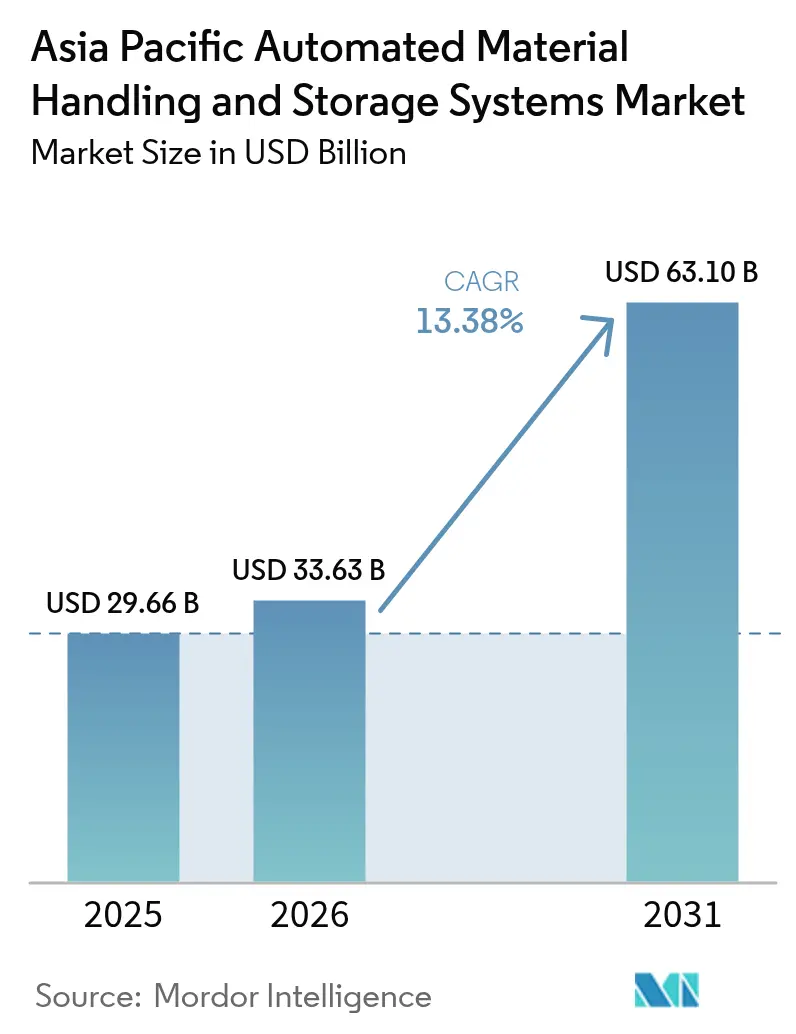

| Taille du marché de l'année de base (2025) | 29.66 Milliards de dollars |

| Taille du Marché (2026) | 33.63 Milliards de dollars |

| Taille du Marché (2031) | 63.1 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes Automatisés de Manutention et de Stockage de Matériaux en Asie-Pacifique par Mordor Intelligence

La taille du marché des systèmes automatisés de manutention et de stockage de matériaux en Asie-Pacifique en 2026 est estimée à 33,63 milliards USD, en hausse par rapport à la valeur 2025 de 29,66 milliards USD, avec des projections pour 2031 indiquant 63,1 milliards USD, progressant à un CAGR de 13,38 % sur la période 2026-2031. Le fort soutien politique en faveur du déploiement des usines intelligentes, les déploiements industriels généralisés de l'IoT 5G et le développement rapide des centres de traitement des commandes du commerce électronique dans les villes de deuxième rang propulsent collectivement le marché des systèmes automatisés de manutention et de stockage de matériaux en Asie-Pacifique. La Chine ancre la demande avec une part de revenus de 42,1 % en 2024, tandis que l'Inde mène la croissance avec un CAGR de 15,05 % grâce aux programmes d'Incitation Liée à la Production qui accélèrent les investissements en automatisation. Le matériel conserve le leadership avec une part de 64 %, mais la couche logicielle se développe rapidement à un CAGR de 14,52 % alors que les usines privilégient l'optimisation pilotée par les données. Les robots mobiles représentent déjà 28,3 % des déploiements d'équipements, et les robots mobiles autonomes (AMR) progressent à un CAGR de 15,11 % alors que les opérateurs favorisent la flexibilité de disposition par rapport aux infrastructures fixes.[1]AutoStore, "Présentation de l'Entreprise," autostore.com

Principaux Enseignements du Rapport

- Par type de produit, le matériel a représenté 63,42 % de la part du marché des systèmes automatisés de manutention et de stockage de matériaux en Asie-Pacifique en 2025 ; les solutions logicielles devraient se développer à un CAGR de 14,12 % jusqu'en 2031.

- Par type d'équipement, les déploiements d'AMR ont représenté 27,92 % de la taille du marché des systèmes automatisés de manutention et de stockage de matériaux en Asie-Pacifique en 2025 et devraient croître à un CAGR de 14,78 % entre 2026 et 2031.

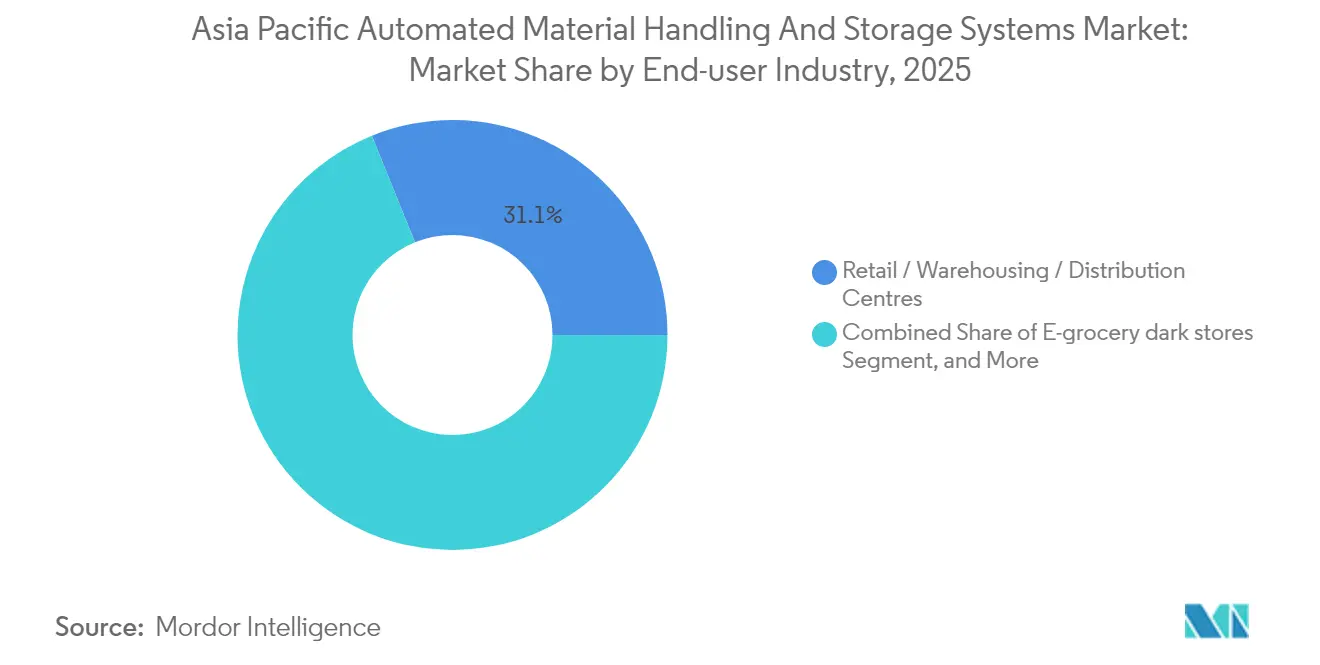

- Par secteur d'utilisation final, le commerce de détail, l'entreposage et les centres de distribution ont été en tête avec une part de revenus de 31,12 % en 2025, tandis que les dark stores d'épicerie en ligne devraient enregistrer le CAGR le plus rapide de 14,47 % jusqu'en 2031.

- Par fonction, le stockage a représenté 34,96 % de la taille du marché des systèmes automatisés de manutention et de stockage de matériaux en Asie-Pacifique en 2025 ; les activités de tri devraient afficher un CAGR de 14,95 % jusqu'en 2031.

- Par pays, la Chine a contrôlé 41,68 % des revenus en 2025 ; l'Inde devrait progresser à un CAGR de 14,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Systèmes Automatisés de Manutention et de Stockage de Matériaux en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des centres de traitement des commandes du commerce électronique dans les villes asiatiques de deuxième rang | +2.80% | Chine, Inde, marchés principaux d'Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Adoption accélérée des réseaux IoT industriels 5G | +2.20% | Japon, Corée du Sud, Singapour, avec des retombées sur l'APAC | Court terme (≤ 2 ans) |

| Incitations gouvernementales en faveur de l'automatisation des usines intelligentes | +2.10% | Chine, Inde, avec une influence politique sur l'ensemble de l'APAC | Long terme (≥ 4 ans) |

| Pression sur les coûts due à la hausse des salaires intra-asiatiques poussant à l'automatisation des entrepôts | +1.90% | Vietnam, Thaïlande, Malaisie, Indonésie | Moyen terme (2 à 4 ans) |

| Essor des modèles de micro-traitement des commandes en dark stores | +1.70% | Centres urbains de l'APAC, adoption précoce à Singapour et Hong Kong | Court terme (≤ 2 ans) |

| Demande axée sur les critères ESG pour des systèmes de manutention de matériaux économes en énergie | +1.40% | Mondial, avec une influence réglementaire du Japon et de l'Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des Centres de Traitement des Commandes du Commerce Électronique dans les Villes Asiatiques de Deuxième Rang

Le boom de la construction d'entrepôts prêts à l'automatisation dans des villes telles que Chengdu, Pune et Surabaya élève fortement la demande de systèmes standardisés mais évolutifs. Les opérateurs doivent harmoniser les meilleures pratiques mondiales avec les contraintes d'infrastructure locales, ce qui incite les intégrateurs à concevoir des plateformes modulaires prenant en charge des déploiements progressifs et des écosystèmes de pièces détachées localisés. Les détaillants visant des délais de livraison d'un jour considèrent le prélèvement, le tri et le stockage automatisés comme des capacités incontournables, stimulant des pipelines d'approvisionnement pluriannuels qui soutiennent le marché des systèmes automatisés de manutention et de stockage de matériaux en Asie-Pacifique.[2]Cainiao, "Expansion du Réseau Logistique en Asie du Sud-Est," alizila.com

Adoption Accélérée des Réseaux IoT Industriels 5G

Les réseaux 5G privés réduisent la latence à moins de 10 millisecondes, permettant l'orchestration de flottes en temps réel, des essaims d'AMR synchronisés et des jumeaux numériques basés sur le cloud. Les premiers adoptants à Séoul et Yokohama rapportent des gains de productivité à deux chiffres et des réductions de 30 % des temps d'arrêt non planifiés à mesure que les algorithmes de maintenance prédictive arrivent à maturité.[3]GSMA, "Réseaux Privés IoT Industriels 5G," gsma.com La couche de connectivité sous-tend également de nouveaux modèles de services tels que la surveillance des performances à distance et les contrats de service basés sur les résultats, renforçant le profil de revenus récurrents du marché des systèmes automatisés de manutention et de stockage de matériaux en Asie-Pacifique.

Incitations Gouvernementales en Faveur de l'Automatisation des Usines Intelligentes

Le Ministère de l'Industrie et des Technologies de l'Information de Chine subventionne jusqu'à 20 % des dépenses d'investissement éligibles en automatisation, tandis que les programmes d'Incitation Liée à la Production de l'Inde fournissent des décaissements en espèces progressifs liés à la croissance de la production. Ces politiques atténuent le risque de remboursement et élargissent la demande adressable parmi les petites et moyennes entreprises manufacturières, élargissant la base de clients du marché des systèmes automatisés de manutention et de stockage de matériaux en Asie-Pacifique.[4]Invest India, "Programmes d'Incitation Liée à la Production," investindia.gov.in

Pression sur les Coûts due à la Hausse des Salaires Intra-Asiatiques Poussant à l'Automatisation des Entrepôts

Les salaires dans la logistique à Hô Chi Minh-Ville et Bangkok ont progressé à un rythme de quelques points de pourcentage en 2024, comprimant les marges opérationnelles des entreprises orientées vers l'exportation. Les équipes de direction programment désormais des études de faisabilité en matière d'automatisation deux à trois ans plus tôt que prévu initialement, avec un fort accent sur le prélèvement de commandes basé sur les AMR et la palettisation robotisée pouvant offrir un retour sur investissement de deux ans même dans des scénarios de débit conservateurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissement initial élevé et longs cycles de retour sur investissement pour les PME | -1.80% | Économies en développement de l'APAC, notamment l'Indonésie et les Philippines | Moyen terme (2 à 4 ans) |

| Réglementations de sécurité intra-asiatiques fragmentées compliquant la standardisation | -1.20% | Marchés de l'ASEAN avec des cadres de conformité variables | Long terme (≥ 4 ans) |

| Vulnérabilités en matière de cybersécurité dans les flottes d'automatisation connectées | -0.90% | Mondial, avec une préoccupation accrue au Japon et à Singapour | Court terme (≤ 2 ans) |

| Qualité insuffisante de l'alimentation électrique dans les économies en développement entravant le temps de fonctionnement | -0.70% | Zones rurales d'Indonésie, des Philippines et du Vietnam | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissement Initial Élevé et Longs Cycles de Retour sur Investissement pour les PME

Les petites et moyennes entreprises exportatrices à Jakarta et Manille se heurtent souvent à des coûts de projet initiaux équivalant à 1 à 2 ans de flux de trésorerie disponible. Même avec le financement des fournisseurs, un délai de remboursement de trois à cinq ans étire la tolérance au risque, retardant les décisions d'achat et tempérant légèrement la trajectoire de croissance du marché des systèmes automatisés de manutention et de stockage de matériaux en Asie-Pacifique.

Vulnérabilités en Matière de Cybersécurité dans les Flottes d'Automatisation Connectées

Des rançongiciels ciblant les interfaces homme-machine et les bases de données de gestion d'entrepôts ont perturbé les flux de matériaux sur plusieurs sites à Singapour en 2024, révélant des lacunes latentes en matière de cybersécurité. Les entreprises exigent désormais des architectures à confiance zéro et des tests de pénétration périodiques, ajoutant de la complexité et des coûts supplémentaires aux nouvelles installations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Solutions Logicielles Pilotent l'Optimisation de Nouvelle Génération

Le sous-segment logiciel est en voie d'enregistrer un CAGR de 14,12 % jusqu'en 2031, reflétant le passage d'une logique de contrôle de base à une orchestration activée par l'analytique. Les suites avancées de gestion d'entrepôts et de jumeaux numériques permettent un positionnement prédictif et un traitement dynamique des commandes, augmentant le débit jusqu'à 20 % dans plusieurs installations d'électronique grand public à Shanghai. Bien que le matériel représente la majeure partie des dépenses de 2024, les propositions de valeur centrées sur le logiciel influencent de plus en plus les comités d'allocation de capital, élargissant la taille du marché des systèmes automatisés de manutention et de stockage de matériaux en Asie-Pacifique parmi les opérateurs matures en matière de données.

La demande accrue d'applications natives du cloud alimente la concurrence entre fournisseurs centrée sur les API ouvertes et les couches de cybersécurité de la périphérie vers le cloud. Les fournisseurs qui associent des abonnements logiciels à des services de cycle de vie réalisent des marges plus élevées et des relations clients plus fidèles, consolidant des flux de revenus à long terme au sein du marché des systèmes automatisés de manutention et de stockage de matériaux en Asie-Pacifique.

Par Type d'Équipement : La Technologie AMR Redéfinit la Flexibilité des Entrepôts

Les AMR surpassent les AGV traditionnels en naviguant dans des rayonnages dynamiques et des allées étroites sans guidage intégré à l'infrastructure, réduisant le temps de déploiement de moitié et s'adaptant aux fréquentes reconfigurations de références. En conséquence, les expéditions d'AMR progressent à un CAGR de 14,78 %, réorientant les flux de capitaux des extensions de convoyeurs fixes vers des flottes de robots gérées par des logiciels de gestion du trafic basés sur l'IA.

Les systèmes automatisés de stockage et de récupération restent essentiels dans les nœuds omnicanaux à haut débit, bien que les acheteurs les associent de plus en plus à des zones de prélèvement pilotées par des AMR. Les robots palettiseurs gagnent du terrain auprès des embouteilleurs de boissons cherchant à atténuer les risques ergonomiques, renforçant la diversité de la demande sur le marché des systèmes automatisés de manutention et de stockage de matériaux en Asie-Pacifique.

Par Secteur d'Utilisation Final : Les Dark Stores d'Épicerie en Ligne Accélèrent l'Adoption de l'Automatisation

Les opérateurs de dark stores mettent l'accent sur des délais de livraison inférieurs à 20 minutes, nécessitant des stations de marchandises à la personne, des trieurs à grande vitesse et des micro-navettes. Ces exigences sous-tendent la prévision de CAGR de 14,47 %, dépassant largement la croissance dans la distribution de détail traditionnelle. Dans le même temps, les assembleurs automobiles intensifient leurs investissements en AMR et ASRS pour aligner le flux des pièces sur les plateformes de véhicules électrifiés, soutenant une hausse continue des revenus pour le marché des systèmes automatisés de manutention et de stockage de matériaux en Asie-Pacifique.

Les fabricants pharmaceutiques développent l'automatisation de la chaîne du froid pour préserver l'intégrité des produits, tandis que les fabricants de semi-conducteurs déploient des robots conformes aux salles blanches de classe 1 atteignant une précision de positionnement au micron, élargissant les cas d'utilisation adressables dans les secteurs réglementés.

Par Fonction : Les Applications de Tri Mènent la Trajectoire de Croissance

La croissance des colis transfrontaliers affiche en moyenne des chiffres à deux chiffres, obligeant les opérateurs à Kuala Lumpur et Shenzhen à passer du tri manuel par glissière aux trieurs à boucle guidés par vision. Les revenus du segment s'accélèrent ainsi à un CAGR de 14,95 %, éclipsant les gains dans le stockage, bien que ce dernier commande toujours la plus grande part unique de 34,96 % de la taille du marché des systèmes automatisés de manutention et de stockage de matériaux en Asie-Pacifique.

Les lignes de transport s'appuyant sur des blocs de convoyeurs modulaires s'intègrent parfaitement aux flottes d'AMR, permettant des « transferts dynamiques » qui augmentent l'utilisation des installations. L'emballage et la palettisation enregistrent des gains progressifs à mesure que les prix de la robotique continuent de baisser, rendant l'automatisation avancée en fin de ligne accessible aux exportateurs de niveau intermédiaire.

Analyse Géographique

La part de revenus de 41,68 % de la Chine en 2025 reflète son vaste empreinte manufacturière et plus de 30 000 usines intelligentes certifiées subventionnées par le gouvernement central. Les fournisseurs nationaux proposent des systèmes AMR et de navettes compétitifs en termes de prix, accélérant l'adoption dans les provinces de rang inférieur et renforçant la position de leadership du marché des systèmes automatisés de manutention et de stockage de matériaux en Asie-Pacifique.

Le CAGR de 14,72 % de l'Inde jusqu'en 2031 découle de la convergence d'incitations, notamment des crédits de droits sur les biens d'équipement et des exonérations fiscales dans les parcs logistiques. Les grands acteurs du commerce électronique financent des dark stores dédiés à Lucknow, Coimbatore et Guwahati, intégrant une automatisation évolutive dès le premier jour pour atteindre des niveaux de service nationaux en deux jours sans frais de main-d'œuvre prohibitifs.

Le Japon et la Corée du Sud affichent des cycles de remplacement réguliers, mettant l'accent sur des superpositions logicielles augmentées par l'IA qui prolongent la durée de vie des actifs. L'Australie et Singapour, toutes deux aux prises avec de graves pénuries de main-d'œuvre dans les entrepôts, accélèrent les conversions vers des installations entièrement automatisées à grande hauteur. Les économies émergentes d'Asie du Sud-Est telles que la Thaïlande et l'Indonésie privilégient une automatisation progressive, commençant souvent par des projets pilotes d'AMR avant de s'étendre aux installations ASRS, élargissant cumulativement le marché des systèmes automatisés de manutention et de stockage de matériaux en Asie-Pacifique.

Paysage Concurrentiel

Le champ concurrentiel est modérément concentré, les cinq premiers fournisseurs contrôlant environ 60 % des revenus régionaux de 2024. Daifuku s'appuie sur un réseau de services dense pour remporter des contrats de maintenance à long terme, tandis que KION Group a localisé son assemblage à Xiamen pour raccourcir les délais de livraison et se conformer aux règles d'origine. SSI Schaefer a déclaré un chiffre d'affaires 2024 de 2,0 milliards EUR (2,2 milliards USD), soutenu par des projets à grande échelle en Indonésie et en Malaisie.

Les spécialistes régionaux intensifient la rivalité en proposant des portefeuilles d'AMR clés en main associés à des analyses cloud. Geekplus a développé des coentreprises avec des intégrateurs en Malaisie et au Vietnam, captant des projets de commerce de détail à évolution rapide nécessitant des flottes hautement adaptatives. VisionNav Robotics répond à la demande de niche en chariots élévateurs autonomes, et Grey Orange positionne son logiciel d'orchestration alimenté par l'IA comme un facteur de différenciation dans les environnements multi-fournisseurs. Les alliances stratégiques entre fournisseurs de composants, opérateurs de télécommunications et plateformes cloud se multiplient, soulignant l'évolution définie par le logiciel du marché des systèmes automatisés de manutention et de stockage de matériaux en Asie-Pacifique.

Leaders du Secteur des Systèmes Automatisés de Manutention et de Stockage de Matériaux en Asie-Pacifique

Kardex Group

KION GROUP AG

JBT Corporation

Jungheinrich AG

SSI Schaefer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Octobre 2024 : AutoStore a ouvert une usine en Thaïlande pour régionaliser la production et réduire les cycles de livraison.

- Septembre 2024 : SSI Schaefer a enregistré un chiffre d'affaires record en 2024 de 2,0 milliards EUR (2,2 milliards USD) porté par une forte croissance en APAC.

- Août 2024 : KION Group a mis à niveau son Centre d'Excellence en Automatisation APAC à Xiamen, en Chine.

- Juillet 2024 : K.Hartwall a acquis Retailquip pour élargir sa présence en Australie et en Nouvelle-Zélande.

Périmètre du Rapport sur le Marché des Systèmes Automatisés de Manutention et de Stockage de Matériaux en Asie-Pacifique

Les équipements automatisés de manutention de matériaux rationalisent les opérations en réduisant l'intervention humaine. L'appétit croissant pour l'automatisation, renforcé par les avancées en robotique, en technologie sans fil et en véhicules autonomes, a remodelé des secteurs allant de l'alimentation et des boissons au commerce de détail, en passant par la fabrication, les produits pharmaceutiques et la logistique.

Le marché des systèmes automatisés de manutention et de stockage de matériaux en Asie-Pacifique est segmenté par type de produit (matériel, logiciel, services), par type d'équipement (robots mobiles (véhicules à guidage automatique (chariot élévateur automatisé, tracteur/remorqueur automatisé, charge unitaire, ligne d'assemblage, usage spécial), robots mobiles autonomes), systèmes automatisés de stockage et de récupération (allée fixe, carrousel, module de levage vertical), convoyeurs automatisés (à courroie, à rouleaux, à palettes, aérien), palettiseur (conventionnel, robotisé), système de tri), secteur d'utilisation final (aéroport, automobile, alimentation et boissons, commerce de détail/entreposage/centres de distribution/centres logistiques, fabrication générale, produits pharmaceutiques, courrier et colis, fabrication d'électronique et de semi-conducteurs, autres secteurs d'utilisation final) et pays. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Robots Mobiles | Véhicule à Guidage Automatique (AGV) | Chariot Élévateur Automatisé |

| Tracteur / Remorqueur Automatisé | ||

| Charge Unitaire | ||

| Ligne d'Assemblage | ||

| Usage Spécial | ||

| Robots Mobiles Autonomes (AMR) | ||

| Système Automatisé de Stockage et de Récupération (ASRS) | Allée Fixe | |

| Carrousel | ||

| Module de Levage Vertical | ||

| Convoyeur Automatisé | À Courroie | |

| À Rouleaux | ||

| À Palettes | ||

| Aérien | ||

| Palettiseur | Conventionnel | |

| Robotisé | ||

| Système de Tri |

| Aéroport |

| Automobile |

| Alimentation et Boissons |

| Commerce de Détail / Entreposage / Centres de Distribution / Centres Logistiques |

| Fabrication Générale |

| Produits Pharmaceutiques |

| Courrier et Colis |

| Fabrication d'Électronique et de Semi-conducteurs |

| Autres Secteurs d'Utilisation Final |

| Stockage |

| Transport |

| Tri |

| Emballage / Palettisation |

| Assemblage / Préparation de Kits |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| Australie |

| Indonésie |

| Thaïlande |

| Singapour |

| Malaisie |

| Taïwan |

| Reste de l'Asie-Pacifique |

| Par Type de Produit | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Type d'Équipement | Robots Mobiles | Véhicule à Guidage Automatique (AGV) | Chariot Élévateur Automatisé |

| Tracteur / Remorqueur Automatisé | |||

| Charge Unitaire | |||

| Ligne d'Assemblage | |||

| Usage Spécial | |||

| Robots Mobiles Autonomes (AMR) | |||

| Système Automatisé de Stockage et de Récupération (ASRS) | Allée Fixe | ||

| Carrousel | |||

| Module de Levage Vertical | |||

| Convoyeur Automatisé | À Courroie | ||

| À Rouleaux | |||

| À Palettes | |||

| Aérien | |||

| Palettiseur | Conventionnel | ||

| Robotisé | |||

| Système de Tri | |||

| Par Secteur d'Utilisation Final | Aéroport | ||

| Automobile | |||

| Alimentation et Boissons | |||

| Commerce de Détail / Entreposage / Centres de Distribution / Centres Logistiques | |||

| Fabrication Générale | |||

| Produits Pharmaceutiques | |||

| Courrier et Colis | |||

| Fabrication d'Électronique et de Semi-conducteurs | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Fonction | Stockage | ||

| Transport | |||

| Tri | |||

| Emballage / Palettisation | |||

| Assemblage / Préparation de Kits | |||

| Par Pays | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Indonésie | |||

| Thaïlande | |||

| Singapour | |||

| Malaisie | |||

| Taïwan | |||

| Reste de l'Asie-Pacifique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée pour 2031 de la location et du financement de matériaux de manutention aux États-Unis ?

Le marché devrait atteindre 3,44 milliards USD d'ici 2031, reflétant un CAGR de 15,43 % sur la période 2026-2031.

Quelle catégorie d'équipements connaît la croissance la plus rapide dans le financement des entrepôts aux États-Unis ?

Les véhicules à guidage automatique sont en tête avec un CAGR prévu de 16,02 % jusqu'en 2031, les entreprises accélérant leur automatisation.

Comment les déductions de la Section 179 influencent-elles les décisions de location d'équipements ?

Les preneurs à bail peuvent déduire immédiatement jusqu'à 1,22 million USD, faisant des contrats de location simple la structure privilégiée pour les flottes à rotation rapide.

Pourquoi les opérations de cession-bail deviennent-elles populaires parmi les opérateurs d'entrepôts ?

Elles libèrent les capitaux propres immobilisés dans les flottes existantes, finançant les mises à niveau de l'automatisation sans augmenter la dette au bilan, et devraient croître à un CAGR de 16,81 %.

Quelles régions sont des points chauds pour les nouvelles activités de location ?

L'Inland Empire en Californie, les corridors de distribution au Texas et la ceinture logistique du Sud-Est affichent la croissance la plus élevée en raison de la modernisation des ports et de l'expansion du traitement des commandes du commerce électronique.

Dernière mise à jour de la page le: