Taille et part de marché de la manutention automatisée des matériaux (AMH)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 79.25 Milliards de dollars |

| Taille du Marché (2031) | 140.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la manutention automatisée des matériaux (AMH) par Mordor Intelligence

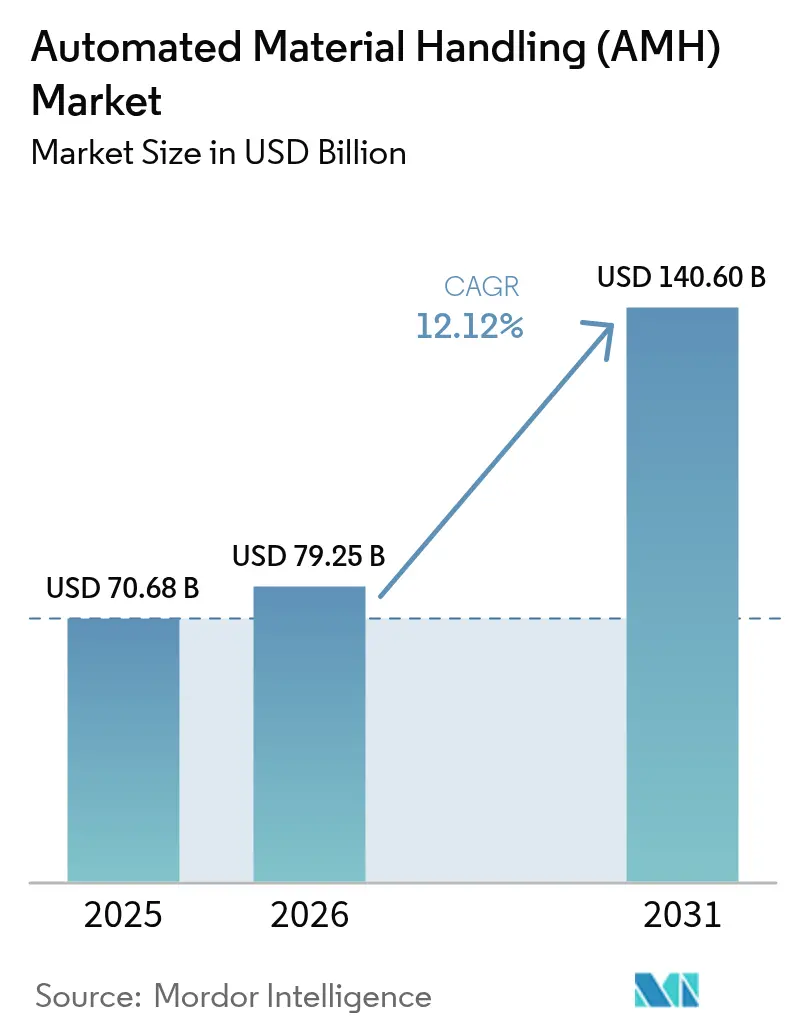

La taille du marché de la manutention automatisée des matériaux était évaluée à 70,68 milliards USD en 2025 et devrait croître de 79,25 milliards USD en 2026 pour atteindre 140,6 milliards USD d'ici 2031, à un TCAC de 12,12 % durant la période de prévision (2026-2031).

L'intensification de l'exécution des commandes dans le commerce électronique, les cycles d'investissement liés à l'Industrie 4.0 et les pénuries de main-d'œuvre dans les centres logistiques de l'OCDE ont accéléré la transition des opérations manuelles vers l'automatisation intelligente. L'Asie-Pacifique a dominé avec une part de revenus de 46,3 % en 2024, portée par la puissance manufacturière de la Chine en matière de robots d'entrepôt et par la croissance du commerce électronique en Asie du Sud-Est. Les composants matériels ont conservé leur leadership de marché à 62,4 % en 2024, mais les solutions logicielles ont enregistré la croissance la plus rapide avec un TCAC de 19,4 %, soulignant la transition vers des plateformes d'orchestration en nuage. Les robots mobiles, en particulier les robots mobiles autonomes, représentaient déjà 34,2 % des revenus issus des équipements en 2024 et progressent à un TCAC de 27,5 %, signalant une inflexion technologique vers la navigation alimentée par l'IA[2].KNAPP AG, "Micro-exécution des commandes : solutions automatisées pour l'épicerie en ligne," knapp.com

Principaux enseignements du rapport

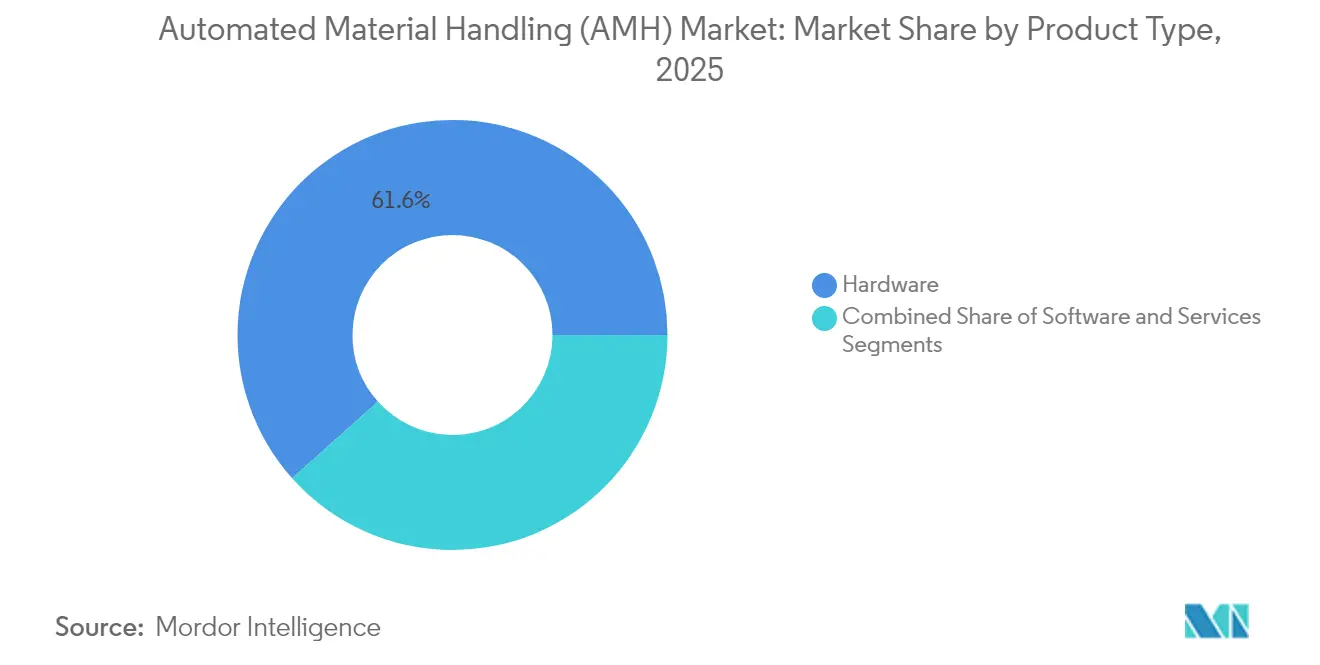

- Par type de produit, le matériel a dominé avec une part de revenus de 61,60 % en 2025 ; le logiciel devrait progresser à un TCAC de 18,30 % jusqu'en 2031.

- Par type d'équipement, les robots mobiles ont capturé 34,65 % de la part de marché de la manutention automatisée des matériaux en 2025, tandis que les robots mobiles autonomes progressent à un TCAC de 26,20 % jusqu'en 2031.

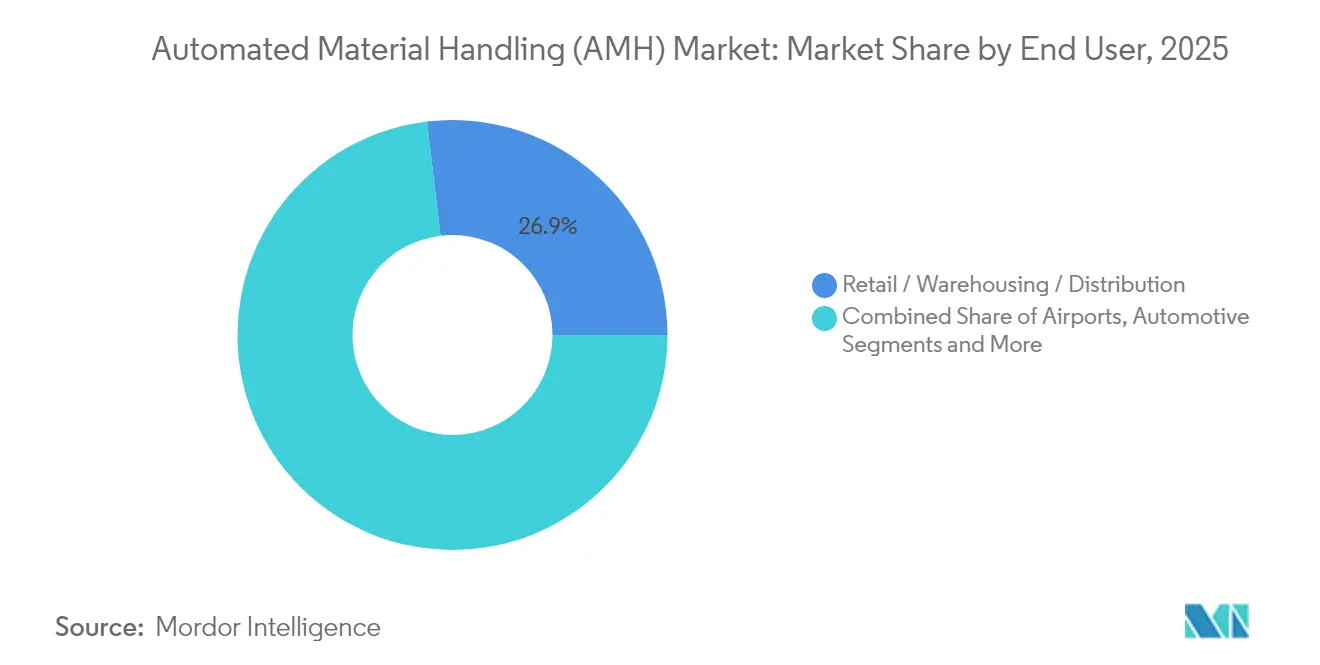

- Par utilisateur final, le commerce de détail/entreposage/distribution a représenté 26,90 % des revenus de 2025 et devrait croître à un TCAC de 17,40 % jusqu'en 2031.

- Par fonction, le stockage a représenté 37,80 % des revenus de 2025 ; les fonctions de prélèvement et placement devraient croître à un TCAC de 23,40 % jusqu'en 2031.

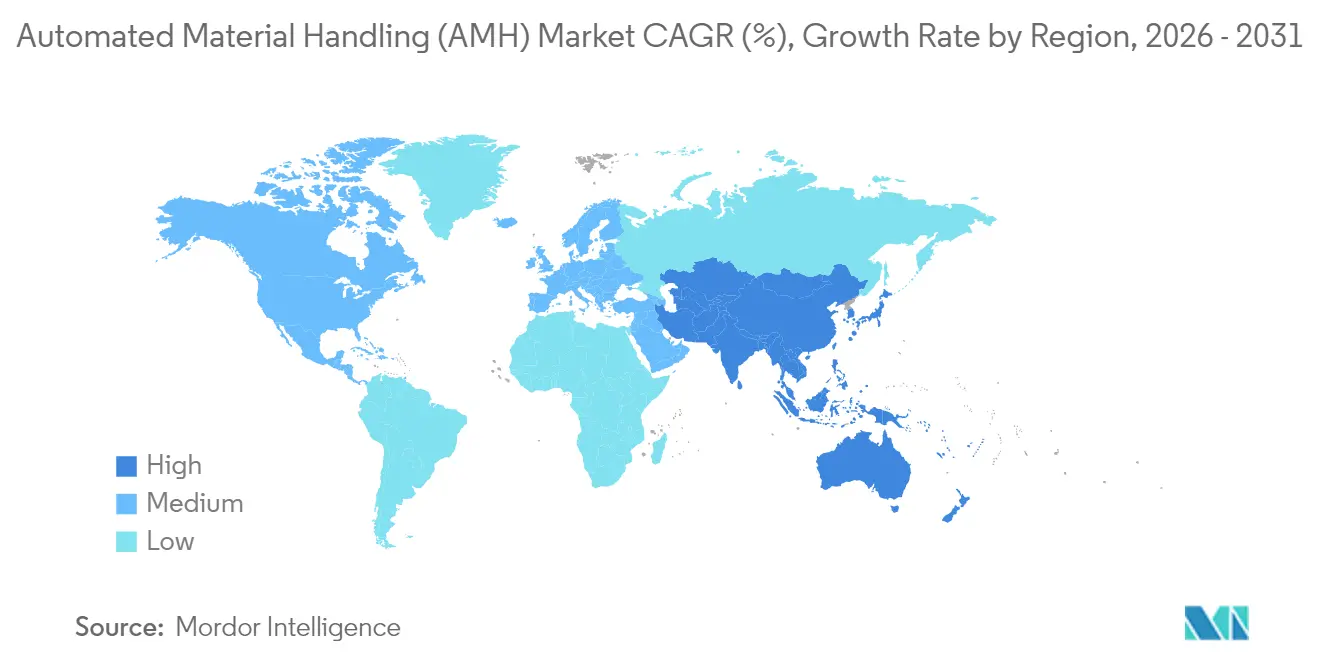

- Par géographie, l'Asie-Pacifique a représenté 45,85 % des revenus en 2025 et croît à un TCAC de 12,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la manutention automatisée des matériaux (AMH)

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensification de l'activité de traitement des commandes e-commerce | +2.8% | Mondial, Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Cycles de dépenses d'investissement liés à l'Industrie 4.0 dans les usines existantes | +2.1% | Europe et Amérique du Nord, expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénuries de main-d'œuvre dans les pôles logistiques de l'OCDE | +1.9% | Amérique du Nord, Europe, Japon, Australie | Court terme (≤ 2 ans) |

| Demande portée par les critères ESG en faveur d'une intralogistique économe en énergie | +1.4% | Europe et Amérique du Nord, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Modèles de batterie en tant que service pour les robots mobiles | +1.2% | Mondial, Europe en avance | Moyen terme (2-4 ans) |

| Déploiement de centres de micro-traitement des commandes | +1.1% | Amérique du Nord et Europe, projets pilotes en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Montée en intensité de l'exécution des commandes dans le commerce électronique

Les centres de micro-traitement des commandes ont reconfiguré l'économie du traitement des commandes, permettant des délais de livraison de 2 heures dans des espaces aussi réduits que 186 m²[1].Locus Robotics, "DHL Supply Chain Expands Partnership and Deploys 5,000 AMRs," locusrobotics.com Les chaînes de distribution alimentaire utilisant l'automatisation par navettes ont traité 5 000 lignes de commande par jour avec un taux de précision de 99,99 %, un niveau inaccessible en mode manuel. Le secteur de l'alimentation et des boissons a intégré l'automatisation en environnement contrôlé en température pour satisfaire aux exigences HACCP. Les modèles de vente directe aux consommateurs ont intensifié la demande de systèmes flexibles capables de s'adapter aux pics saisonniers de références, transformant l'automatisation d'un levier de réduction des coûts en un facteur de différenciation concurrentielle. Les distributeurs ayant automatisé leurs nœuds de livraison finale ont fidélisé leur clientèle en tenant des promesses de livraison que les entrepôts traditionnels ne pouvaient pas honorer.

Cycles d'investissement liés à l'Industrie 4.0 dans les usines de réaménagement.

Les fabricants ont superposé des systèmes cyber-physiques aux actifs de manutention des matériaux existants, créant des flux de travail hybrides qui ont amélioré l'efficacité des lignes d'assemblage de 33 % tout en réduisant les coûts de main-d'œuvre de 64 %. Les simulations de jumeaux numériques ont réduit les risques d'arrêt et affiné l'allocation des capitaux. Les installations pharmaceutiques ont étendu leur capacité de stockage de 60 % tout en maintenant la conformité aux BPF et l'intégrité thermique grâce à des réaménagements sophistiqués. Le second cycle d'investissement s'est donc concentré sur l'interopérabilité et l'évolutivité plutôt que sur le remplacement intégral des équipements, permettant aux usines matures de bénéficier des avantages de l'Industrie 4.0 sans démanteler les flux existants.

Pénuries de main-d'œuvre dans les centres logistiques de l'OCDE

La pénurie aiguë de conducteurs au Japon a poussé les entrepôts vers des chariots élévateurs autonomes à 15 millions JPY contre 2 millions JPY pour les modèles manuels. Les sites à température dirigée ont adopté la robotique pour supprimer les limites d'exposition humaine tout en améliorant la sécurité. Les opérateurs européens ont observé une corrélation entre les déploiements de robots et des taux de chômage plus faibles, indiquant une transformation plutôt qu'une suppression des emplois. Les lacunes en compétences parmi les techniciens maîtrisant l'automatisation ont fait émerger des partenariats de formation entre fournisseurs de technologies et instituts de formation professionnelle. Les offres de robotique en tant que service ont gagné en popularité en réduisant les investissements initiaux et en offrant des charges d'exploitation prévisibles.

Demande portée par les critères ESG pour une intralogistique économe en énergie

La directive sur la publication d'informations en matière de durabilité par les entreprises a contraint les entreprises à intégrer les indicateurs carbone dans leurs investissements en automatisation. Les systèmes AutoStore consommaient 13 600 kWh annuellement tout en quadruplant la densité de stockage, en réduisant l'empreinte des installations et les factures d'énergie. Dematic a réduit ses émissions de gaz à effet de serre de 14,8 % grâce à des moteurs à haute efficacité qui ont diminué la consommation d'énergie de 25 %. Des entrepôts intégrant des panneaux solaires ont émergé, permettant des opérations en heures diurnes sur énergie renouvelable. Les fournisseurs d'équipements qui ont conçu leurs produits pour la recyclabilité et les principes d'économie circulaire ont obtenu un avantage à l'achat.

Analyse de l'impact des freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés d'intégration initiale et de modernisation | -1.8% | Mondial ; particulièrement aigu dans les segments PME | Court terme (≤ 2 ans) |

| Vulnérabilités de sécurité cyber-physique | -1.2% | Mondial ; infrastructures critiques | Moyen terme (2-4 ans) |

| Pénurie de techniciens maîtrisant l'automatisation | -1.1% | OCDE et pays en développement | Long terme (≥ 4 ans) |

| Volatilité des prix des terres rares et de l'acier | -0.9% | Mondial ; dépendance vis-à-vis de la Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'intégration et de réaménagement initiaux

L'automatisation complète d'un entrepôt nécessitait 2 à 4 millions USD, un obstacle pour les entreprises du marché intermédiaire. Les sites de réaménagement faisaient face à une complexité accrue car les opérations se poursuivaient pendant l'installation, alourdissant les dépenses d'interface personnalisée. Des dispositifs de robotique en tant que service tels que ceux de BALYO ont réduit les sorties de capitaux et promis 30 % d'économies sur les charges d'exploitation dans le cadre d'une facturation à la performance. Pourtant, l'adoption est restée prudente en raison des craintes de dépendance et des coûts totaux de possession plus élevés. Les environnements à température dirigée ont vu les besoins en capital doubler, poussant les PME à adopter des déploiements modulaires qui privilégient l'accessibilité financière à l'échelle.

Vulnérabilités de sécurité cyber-physique

Le secteur manufacturier a enregistré plus d'un quart des cyberattaques, l'automatisation interconnectée ayant élargi les surfaces d'attaque. Les systèmes de contrôle industriel et les capteurs IoT nécessitent des stratégies de surveillance continue que de nombreuses organisations ne possèdent pas. La perturbation subie par Crown Equipment à la suite d'un incident cybernétique a mis en évidence les risques opérationnels. Les fournisseurs ont réagi en intégrant le chiffrement et la segmentation réseau, mais équilibrer la sécurité avec les performances en temps réel est demeuré un défi.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'accélération des logiciels dépasse la domination du matériel

Le matériel a représenté 61,60 % des revenus en 2025, les convoyeurs, les systèmes automatisés de stockage et de récupération et les robots ancrant les budgets d'investissement, tandis que le logiciel affichait un TCAC de 18,30 % jusqu'en 2031. La taille du marché de la manutention automatisée des matériaux pour le logiciel devrait progresser fortement à mesure que l'orchestration basée sur l'IA gagne en acceptation. Les services, bien que représentant le segment le plus modeste, ont sécurisé des revenus récurrents grâce à des contrats d'intégration et de maintenance préventive garantissant la disponibilité.

L'essor du logiciel a reflété le pivot du secteur de la manutention automatisée des matériaux vers la prise de décision intelligente. La livraison en mode SaaS a permis des mises à jour continues sans remplacement de matériel. Les jumeaux numériques liés aux logiciels de contrôle d'entrepôt ont réduit les temps d'arrêt de 25 % et optimisé l'équilibrage de la charge énergétique, améliorant le retour sur investissement dans les installations multinationales.

Par type d'équipement : les robots mobiles conduisent la transformation technologique

Les robots mobiles ont capturé 34,65 % des revenus issus des équipements en 2025, et les robots mobiles autonomes progressent à un TCAC de 26,20 % jusqu'en 2031. Les systèmes automatisés de stockage et de récupération ont conservé leur part grâce au stockage haute densité, tandis que les convoyeurs assuraient un flux de matériaux omniprésent.

La navigation sans infrastructure des robots mobiles autonomes a réduit les délais de déploiement et offert une mise à l'échelle flexible, illustrée par le déploiement de 5 000 unités par DHL — le plus grand projet de robots mobiles autonomes à ce jour. La part de marché de la manutention automatisée des matériaux détenue par les palettiseurs et les systèmes de tri a progressé régulièrement, grâce aux volumes du commerce électronique, aidés par des améliorations de vision par ordinateur permettant de gérer la diversité des formes de références produits.

Par utilisateur final : domination du commerce de détail avec précision pharmaceutique

Le commerce de détail/entreposage et distribution a absorbé 26,90 % des dépenses de 2025, les stratégies omnicanales et les promesses de livraison le jour même exigeant une automatisation flexible. Les installations automobiles ont combiné robots mobiles autonomes et convoyeurs pour réduire les temps de cycle de mouvement des pièces, tandis que les usines d'alimentation et de boissons ont intégré des systèmes à température dirigée conformes aux HACCP.

Les entrepôts pharmaceutiques ont tiré parti des systèmes automatisés pour augmenter leur capacité de stockage de 60 % dans le respect des exigences des BPF, illustrant le potentiel de taille du marché de la manutention automatisée des matériaux dans les secteurs à forte valeur ajoutée soumis à des contraintes réglementaires. La fabrication générale a étendu l'utilisation de robots collaboratifs sur les lignes d'assemblage, et les aéroports ont déployé la manutention automatisée des bagages, améliorant le débit et la satisfaction des passagers.

Par fonction : le prélèvement et placement en tête de l'innovation

Le stockage a conservé 37,80 % des revenus en 2025 en tant que socle de l'efficacité des entrepôts, mais le prélèvement et placement affichait un TCAC de 23,40 % jusqu'en 2031. Ce bond fonctionnel a souligné l'évolution du marché de la manutention automatisée des matériaux de la gestion statique des stocks vers l'exécution des commandes à haute vélocité.

Les systèmes de prélèvement robotique ont triplé la productivité, exécutant 30 prélèvements par heure contre 9 en mode manuel. Le transport/remorquage et le tri ont maintenu leur pertinence, permettant l'efficacité du transbordement, tandis que l'emballage et la palettisation ont bénéficié des robots collaboratifs qui ont atténué les risques ergonomiques dans les environnements de chaîne du froid.

Analyse géographique

L'Asie-Pacifique a représenté 45,85 % des revenus de 2025 et croît à un TCAC de 12,55 % jusqu'en 2031, portée par la part de 52 % de la Chine dans la production mondiale de robots d'entrepôt et par la demande du commerce électronique transfrontalier. Les gouvernements régionaux ont soutenu l'automatisation, illustré par la nouvelle usine indienne de Daifuku et le centre technologique de Melbourne de JD Logistics. Les chaînes d'approvisionnement intégrées ont réduit les coûts matériels et les délais de déploiement, donnant aux adoptants locaux un avantage concurrentiel en termes de coûts.

L'Amérique du Nord s'est classée deuxième, avec des installations robotiques à grande échelle comme le centre du Colorado d'Amazon de 3,5 millions ft², accueillant 5 000 robots. Les cinq centres de distribution de produits périssables de haute technologie de Walmart ont doublé le débit tout en créant 2 000 emplois, démontrant le rythme de transformation des sites de réaménagement dans la région. Les mandats de durabilité ont stimulé les réaménagements écoénergétiques dans les réseaux logistiques.

L'adoption en Europe s'est concentrée sur les solutions conformes aux critères ESG et la convergence avec l'Industrie 4.0. L'installation REWE de Magdebourg a traité 286 000 colis par jour selon des normes environnementales strictes, et le partenariat de Dematic avec le Groupe Robert a été pionnier dans le stockage frigorifique entièrement automatisé au Québec, illustrant les exportations technologiques. La directive sur la publication d'informations en matière de durabilité par les entreprises a imposé des objectifs mesurables de réduction des émissions de carbone, encourageant les investissements dans des entrepôts alimentés par des énergies renouvelables.

Paysage concurrentiel

Le marché de la manutention automatisée des matériaux présentait une fragmentation modérée : les acteurs établis Daifuku, Dematic et Honeywell Intelligrated proposaient des systèmes de bout en bout et une présence mondiale en matière de services, tandis que les challengers AutoStore et Locus Robotics captaient des parts grâce aux plateformes de stockage en cube et de robots mobiles autonomes, respectivement. La concurrence s'est déplacée du matériel pur vers l'orchestration logicielle centrée sur l'IA optimisant les flottes multi-robots et la maintenance préventive.

Les alliances stratégiques ont accéléré l'innovation. La collaboration de Teradyne Robotics avec Siemens a mis en avant une automatisation tournée vers l'avenir au MxD Chicago, et l'accord DHL de Boston Dynamics portant sur 1 000 robots a illustré l'adoption à grande échelle. Le développement de robots humanoïdes a pris de l'élan grâce aux partenariats Foxconn–Nvidia et Jabil–Apptronik, ouvrant des perspectives de disruption à long terme.

Le dépôt de brevets sur la reconnaissance d'obstacles et les fonctionnalités de cybersécurité s'est intensifié, positionnant la propriété intellectuelle comme un différenciateur clé. Les fournisseurs démontrant une protection cyber-physique robuste ont de plus en plus remporté des contrats auprès de clients d'infrastructures critiques, intégrant le chiffrement et la détection d'anomalies en temps réel sans compromettre les temps de cycle.

Leaders du secteur de la manutention automatisée des matériaux (AMH)

Daifuku Co. Ltd

Kardex Group

KION Group

JBT Corporation

Jungheinrich AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Foxconn et Nvidia se sont associés pour déployer des robots humanoïdes dans une installation de Houston prévue pour une production au premier trimestre 2026.

- Juin 2025 : Jabil et Apptronik ont annoncé une collaboration pour développer la production de robots humanoïdes Apollo.

- Juin 2025 : Synnex a dévoilé un centre logistique automatisé de 150 millions USD à Melbourne, renforçant la capacité de l'Asie-Pacifique.

- Mai 2025 : DHL Group a signé un protocole d'accord avec Boston Dynamics pour 1 000 robots supplémentaires, prolongeant leur partenariat de 2018.

Périmètre du rapport mondial sur le marché de la manutention automatisée des matériaux (AMH)

Les systèmes de manutention automatisée des matériaux utilisent des dispositifs informatisés et des robots pour effectuer des tâches telles que le déplacement, le levage, le stockage et la récupération de produits, en remplacement de la main-d'œuvre humaine traditionnelle. Le périmètre de l'étude se concentre sur l'analyse du marché, segmenté par type de produit (matériel, logiciel et services), type d'équipement (robots mobiles (véhicule à guidage automatique (AGV) et robot mobile autonome (AMR)), système automatisé de stockage et de récupération (allée fixe, carrousel et module de levage vertical), convoyeur automatisé (à bande, à rouleaux, à palettes et aérien), palettiseur (conventionnel et robotique), et système de tri), utilisateur final (aéroport, automobile, alimentation et boissons, centres de commerce de détail/entreposage/distribution/centres logistiques, fabrication générale, industrie pharmaceutique, poste et colis, et autres utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en valeur (USD) pour tous les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Robots mobiles | Véhicules à guidage automatique (AGV) |

| Robots mobiles autonomes (AMR) | |

| Systèmes automatisés de stockage et de récupération | Allée fixe |

| Carrousel | |

| Module de levage vertical | |

| Convoyeurs automatisés | À bande |

| À rouleaux | |

| À palettes | |

| Aérien | |

| Palettiseurs | Conventionnels |

| Robotiques | |

| Systèmes de tri |

| Aéroports |

| Automobile |

| Alimentation et boissons |

| Commerce de détail / Entreposage / Distribution |

| Fabrication générale |

| Industrie pharmaceutique |

| Poste et colis |

| Autres |

| Stockage |

| Transport et remorquage |

| Prélèvement et placement |

| Tri |

| Emballage et palettisation |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Matériel | ||

| Logiciel | |||

| Services | |||

| Par type d'équipement | Robots mobiles | Véhicules à guidage automatique (AGV) | |

| Robots mobiles autonomes (AMR) | |||

| Systèmes automatisés de stockage et de récupération | Allée fixe | ||

| Carrousel | |||

| Module de levage vertical | |||

| Convoyeurs automatisés | À bande | ||

| À rouleaux | |||

| À palettes | |||

| Aérien | |||

| Palettiseurs | Conventionnels | ||

| Robotiques | |||

| Systèmes de tri | |||

| Par utilisateur final | Aéroports | ||

| Automobile | |||

| Alimentation et boissons | |||

| Commerce de détail / Entreposage / Distribution | |||

| Fabrication générale | |||

| Industrie pharmaceutique | |||

| Poste et colis | |||

| Autres | |||

| Par fonction | Stockage | ||

| Transport et remorquage | |||

| Prélèvement et placement | |||

| Tri | |||

| Emballage et palettisation | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés abordées dans le rapport

Qu'est-ce qui stimule la croissance rapide du marché de la manutention automatisée des matériaux ?

L'accélération de l'exécution des commandes dans le commerce électronique, les investissements dans l'Industrie 4.0 et les pénuries de main-d'œuvre ont collectivement porté le marché à un TCAC de 12,12 % jusqu'en 2031, avec l'Asie-Pacifique en tête de l'adoption.

Pourquoi les robots mobiles autonomes gagnent-ils des parts face aux véhicules à guidage automatique ?

Les robots mobiles autonomes naviguent dans des environnements dynamiques sans infrastructure fixe, permettant un déploiement plus rapide et un TCAC de 26,20 % — soit près du triple de la croissance des véhicules à guidage automatique.

Comment les mandats de durabilité influencent-ils les investissements en automatisation ?

Des réglementations telles que la directive sur la publication d'informations en matière de durabilité par les entreprises ont conduit les entreprises à privilégier des systèmes écoénergétiques comme le système automatisé de stockage et de récupération à faible consommation d'AutoStore, réduisant les émissions de plusieurs dizaines de points de pourcentage.

Quel segment se développe le plus rapidement au sein du secteur de la manutention automatisée des matériaux ?

Les solutions logicielles, notamment l'orchestration livrée en nuage et les jumeaux numériques, progressent à un TCAC de 18,30 % tandis que les entreprises recherchent une optimisation au-delà du matériel.

Quels obstacles freinent l'adoption de l'automatisation des entrepôts par les entreprises du marché intermédiaire ?

Des coûts d'intégration élevés de 2 à 4 millions USD et des préoccupations en matière de cybersécurité constituent des défis pour les PME, bien que des modèles de robotique en tant que service émergent pour alléger les charges en capital.

Quelle région offre les meilleures perspectives d'expansion au-delà de l'Asie-Pacifique ?

L'Amérique du Nord, soutenue par des réaménagements à grande échelle et des mises à niveau portées par les critères ESG, demeure le prochain plus grand marché et un vivier d'opportunités en forte croissance.

Dernière mise à jour de la page le: