Taille et part de marché des ancrages et coulis Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

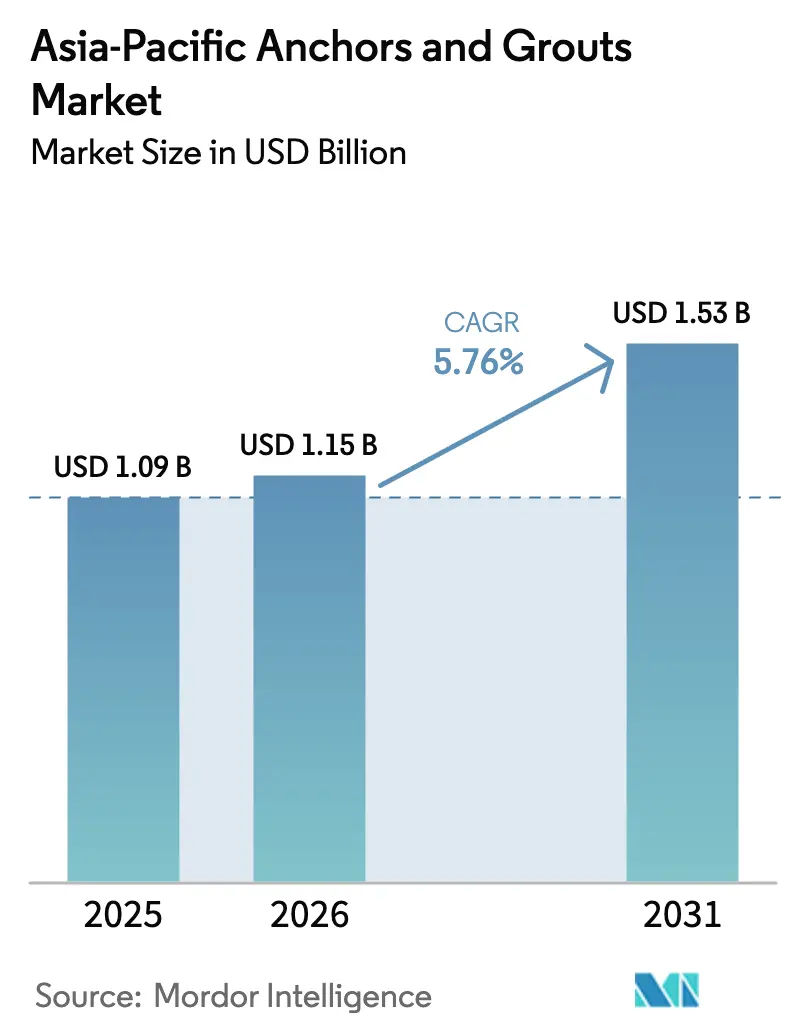

| Taille du marché de l'année de base (2025) | 1.09 Milliards de dollars |

| Taille du Marché (2026) | 1.15 Milliards de dollars |

| Taille du Marché (2031) | 1.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ancrages et coulis Asie Pacifique par Mordor Intelligence

La taille du marché des ancrages et coulis Asie Pacifique en 2026 est estimée à 1,15 milliard USD, en croissance par rapport à la valeur de 2025 de 1,09 milliard USD, avec des projections pour 2031 affichant 1,53 milliard USD, progressant à un CAGR de 5,76 % sur la période 2026-2031. Des programmes de relance budgétaire robustes, une empreinte croissante de centres de données et un pipeline soutenu de mégaprojets soutiennent collectivement cette trajectoire pour le marché des ancrages et coulis Asie Pacifique. Quatre tendances structurelles renforcent la demande : 1) les dépenses du secteur public ciblant le rail, les aéroports et les actifs énergétiques ; 2) l'essor des rénovations des structures urbaines vieillissantes dans les villes de premier et de deuxième rang ; 3) la construction de centres de données hyperscale qui multiplie les charges d'ancrage ; et 4) les mandats de construction verte qui favorisent les ancrages résine à faible teneur en COV et à haute durabilité. Les principaux fournisseurs répondent en localisant la production, en élargissant le soutien à la formation et en accélérant les fusions et acquisitions pour assurer une étendue technologique — autant de mouvements qui renforcent les avantages concurrentiels au sein du marché des ancrages et coulis Asie Pacifique.

Principaux points à retenir du rapport

- Par type de produit, les systèmes de fixation résine ont capté 57,62 % de la part de marché des ancrages et coulis Asie Pacifique en 2025 et progressent à un CAGR de 6,28 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'infrastructure a capté 33,74 % de la part de marché des ancrages et coulis Asie Pacifique en 2025. Le segment industriel et institutionnel devrait afficher un CAGR de 7,38 %, le plus rapide au cours de la période de prévision entre 2026 et 2031.

- Par géographie, la Chine a conservé 63,15 % de la part de marché des ancrages et coulis Asie Pacifique en 2025, tandis que l'Inde devrait afficher le CAGR le plus élevé de 6,71 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des ancrages et coulis Asie Pacifique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande accélérée due aux programmes de relance des infrastructures publiques | +1.4% | Chine, Inde, Indonésie au cœur ; effet de débordement vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Rénovation urbaine rapide des villes dans les grandes économies | +1.2% | Chine, Inde, Japon, Corée du Sud ; villes secondaires en ASEAN | Long terme (≥ 4 ans) |

| Expansion rapide des centres de données | +0.8% | APAC mondial ; concentré à Singapour, au Japon, en Australie, en Inde | Court terme (≤ 2 ans) |

| Mandat de construction commerciale prête pour le zéro émission nette | +0.6% | Singapour, Japon, Australie ; émergent en Chine et en Inde | Moyen terme (2-4 ans) |

| Croissance des sous-structures d'éoliennes offshore nécessitant des coulis à très haute résistance | +0.5% | Taïwan, Australie, Japon ; marchés côtiers APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande accélérée due aux programmes de relance des infrastructures publiques

Les programmes de relance en cours dans les grandes économies soutiennent des cycles d'approvisionnement pluriannuels pour les ancrages résine homologués parasismiques, les ancrages mécaniques lourds et les coulis à très haute résistance. Le 14e Plan quinquennal de Pékin accélère les projets ferroviaires à grande vitesse et nucléaires, générant des commandes en volume qui favorisent les fournisseurs disposant d'une production automatisée et de certifications système. Le programme de projets stratégiques nationaux d'Indonésie, d'une valeur de 383,4 milliards USD, canalise des commandes continues vers les ponts, les ports et les corridors de métro, créant une demande récurrente pour des systèmes d'ancrage à prise rapide adaptés aux climats tropicaux[1]Banque asiatique de développement, « Développement des infrastructures et programmes de relance », adb.org. L'effet multiplicateur s'étend aux pôles logistiques, aux dépôts et aux logements des travailleurs, élargissant la base adressable pour le marché des ancrages et coulis Asie Pacifique.

Rénovation urbaine rapide dans les grandes économies

Des mégapoles telles que Shanghai, Mumbai et Jakarta investissent dans des rénovations parasismiques et des surélévations verticales, élevant ainsi la demande de systèmes époxy injectables qui lient les armatures au béton vieilli sans interruption de service. Les programmes de « ville compacte » du Japon nécessitent un ancrage précis pour les parkings souterrains et les extensions de podium qui compensent des emprises limitées. Les bâtiments modulaires se multiplient, stimulant l'adoption de manchons scellés au coulis qui réduisent les délais de cycle sur site — un attribut prisé par les promoteurs confrontés à des pénuries de main-d'œuvre. Ces besoins en cascade renforcent la résilience des revenus au sein du marché des ancrages et coulis Asie Pacifique.

Expansion rapide des centres de données

Les hyperscalers ont mis de côté 250 milliards USD pour renforcer la capacité régionale, provoquant une montée en puissance des ancrages chimiques résistants aux vibrations pour les baies de serveurs, les refroidisseurs et les groupes électrogènes de secours. Singapour, Sydney et Mumbai installent des ancrages époxy à faible dégazage pour protéger les composants microélectroniques, tandis que les sites tropicaux exigent des résines inhibitrices de corrosion capables de résister à une humidité de 95 %. L'ancrage de précision s'aligne sur les exigences de disponibilité de niveau 4, positionnant les fournisseurs spécialisés pour des marges premium au sein du marché des ancrages et coulis Asie Pacifique.

Mandat de construction commerciale prête pour le zéro émission nette

Le label Green Mark 2025 de Singapour et le code de construction à énergie quasi nulle de la Chine rehaussent les seuils de spécification pour les produits d'ancrage à faible teneur en COV et à efficacité thermique[2]Autorité du bâtiment et de la construction (Singapour), « Green Mark 2025 », bca.gov.sg. Les chimies époxy biosourcées gagnent des parts de marché au fur et à mesure que les promoteurs poursuivent les crédits LEED et BREEAM. Les panneaux solaires en toiture et les éoliennes intégrées en façade introduisent de nouvelles charges d'ancrage, ouvrant des niches pour les systèmes hybrides mortier-résine qui minimisent les effets de pont thermique. Le virage vers la durabilité ancre la différenciation produit à long terme dans le marché des ancrages et coulis Asie Pacifique.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Flambée des prix des résines époxy et volatilité de l'approvisionnement | -0.9% | APAC mondial ; aiguë sur les marchés dépendants des importations comme Singapour, la Malaisie, la Thaïlande | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée pour l'ancrage de précision | -0.7% | Japon, Singapour, Australie au cœur ; émergent dans les zones urbaines de Chine et les métropoles indiennes | Moyen terme (2-4 ans) |

| Réglementations strictes sur les COV | -0.5% | Chine, Singapour, Japon en tête ; s'étendant à la Corée du Sud, à l'Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Flambée des prix des résines époxy et volatilité de l'approvisionnement

Les droits antidumping allant jusqu'à 547,76 % sur les flux entrants de résines chinoises et les arrêts périodiques pendant le Nouvel An lunaire compriment les marges des producteurs. Les fluctuations des prix au comptant sur des périodes de 8 à 12 semaines compliquent les offres d'appels d'offres sur le marché des ancrages et coulis Asie Pacifique, incitant à des stratégies de couverture qui favorisent les multinationales à intégration verticale en amont. Des alternatives époxy biosourcées émergent mais restent 15 à 20 % plus coûteuses, limitant leur mise à l'échelle immédiate.

Pénuries de main-d'œuvre qualifiée pour l'ancrage de précision

Les effectifs du secteur de la construction vieillissent ; les effectifs japonais ont chuté de 19,9 % depuis 2013, avec plus d'un tiers des travailleurs désormais âgés de plus de 55 ans. La hausse des salaires en Inde et à Singapour alourdit les coûts des projets, rendant les systèmes d'ancrage simplifiés à cartouche plus attractifs. Les pilotes de robotique menés par Obayashi et d'autres grandes entreprises démontrent des taux d'installation 20 % plus rapides et ajoutent des enregistrements d'assurance qualité numériques, un paradigme prêt à se répandre dans le marché des ancrages et coulis Asie Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par types de produits : les systèmes résine consolident leur leadership

Les systèmes de fixation résine détenaient une part de 57,62 % du marché des ancrages et coulis Asie Pacifique en 2025 et devraient progresser à un CAGR de 6,28 % jusqu'en 2031, soulignant la demande croissante en matière de performance parasismique et anticorrosion. Au sein de ce groupe, les sous-segments à base d'époxy dominent, leurs résistances d'adhérence dépassant 25 MPa après 24 heures à 25 °C, satisfaisant aux critères applicables aux gratte-ciel et aux plateformes offshore. Les ancrages cimentaires, bien qu'économiquement avantageux, jouent un rôle crucial dans les fours industriels à haute température et les fondations massives. Les mortiers hybrides alliant dispersion polymère et micro-silice comblent les écarts de performance, illustrant la profondeur de l'innovation produit dans le marché des ancrages et coulis Asie Pacifique.

La diversité des zones climatiques catalyse l'adaptation des formulations. Les marchés côtiers de l'ASEAN privilégient les hybrides ester vinylique sans styrène résistants à la pénétration des chlorures, tandis que les zones à temps froid du nord du Japon adoptent des résines de grade hivernal durcissant à 5 °C. La pression réglementaire pour réduire les COV accélère l'adoption des époxy à base aqueuse, élargissant les projets éligibles aux labels Green Mark ou LEED. Les systèmes à cartouche conditionnée avec mélangeurs statiques réduisent les erreurs humaines, un argument de vente clé dans un contexte de contraintes de main-d'œuvre. Cette migration vers la valeur soutient la réalisation de prix premium et renforce la fidélité à la marque dans le marché des ancrages et coulis Asie Pacifique.

Par secteur d'utilisation finale : la dynamique industrielle et institutionnelle se renforce

Les projets d'infrastructure ont représenté 33,74 % du chiffre d'affaires 2025, reflétant la présence significative des actifs ferroviaires, routiers et énergétiques. Pourtant, les équipements industriels et institutionnels enregistrent le CAGR le plus rapide à 7,38 %, portés par des dépenses en capital record pour les centres de données, les usines pharmaceutiques et les fonderies de semi-conducteurs. Les équipements de haute technologie imposent des limites strictes de dégazage et de vibration, stimulant la demande d'ancrages chimiques spécialisés avec des modules d'élasticité ajustés en dessous de 3 000 N/mm². Les promoteurs allouent jusqu'à 3 % de leurs budgets structurels aux ancrages et coulis dans de tels bâtiments, soit le double de l'allocation pour les entrepôts conventionnels. Ce positionnement fait du vertical une niche à haute valeur ajoutée pour les fournisseurs du marché des ancrages et coulis Asie Pacifique.

L'adoption résidentielle s'aligne sur le déploiement de logements abordables en Inde et les rénovations de villes intelligentes dans les provinces de deuxième rang en Chine. Les modules assemblés en usine intégrant des manchons pré-scellés au coulis permettent des économies de main-d'œuvre sur site de 20 à 30 %, une caractéristique que les promoteurs exploitent pour compenser la hausse des coûts des matériaux. Les bureaux commerciaux se rééquilibrent vers des plateaux flexibles ; les ancrages mécaniques détachables facilitent la rotation des espaces intérieurs sans endommager les dalles, une micro-tendance qui élargit les flux de revenus récurrents. Globalement, ces évolutions confirment une base de croissance diversifiée ancrant le marché des ancrages et coulis Asie Pacifique.

Analyse géographique

La Chine a représenté 63,15 % de la valeur 2025, témoignant de son vaste stock d'infrastructures et de sa capacité manufacturière. La croissance se modère à mesure que l'économie pivote vers les services, mais les programmes de rénovation pour la résilience sismique et les mises à niveau vertes continuent d'alimenter la substitution par des ancrages résine. Les plafonds d'émissions de Pékin poussent les entrepreneurs vers des chimies à base aqueuse, affinant les avantages concurrentiels des précurseurs sur le marché des ancrages et coulis Asie Pacifique.

L'Inde, projetée à un CAGR de 6,71 %, bénéficie de 133 milliards USD de dépenses en capital budgétées et d'un objectif de 1,18 crore de logements abordables d'ici 2028. Les surfaces d'entrepôts, sur le point d'atteindre 159 millions de pieds carrés d'ici 2047, renforcent les volumes d'ancrages de grade industriel. Les multinationales réintégrant le marché après clarification réglementaire — Master Builders Solutions vise un chiffre d'affaires de 5 milliards INR d'ici 2028 — valident les marges de progression du marché des ancrages et coulis Asie Pacifique.

Le Japon, l'Australie, l'Indonésie et le Viêt Nam forment collectivement un solide groupe secondaire. Les perspectives de construction japonaises de 38,75 billions JPY jusqu'en 2029 mettent en lumière la demande de rénovation parasismique. Les six zones d'éoliennes offshore déclarées par l'Australie éliminent les exigences de coulis de longue durée dépassant les références de durée de vie de service de 100 ans. Le budget d'infrastructure indonésien de 422,7 billions IDR pour 2024 soutient les projets de ponts et de transports en commun de masse, tandis que les flux entrants de fabrication de haute technologie au Viêt Nam déclenchent des spécifications d'ancrage harmonisées avec l'Eurocode 2, élargissant la convergence des normes dans le marché des ancrages et coulis Asie Pacifique.

Paysage concurrentiel

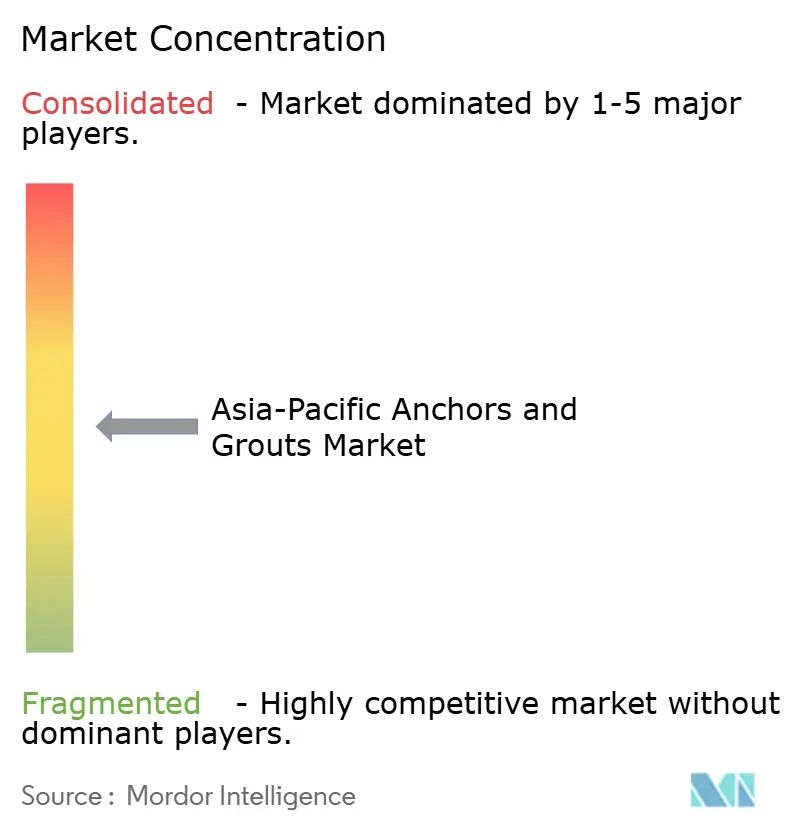

Le marché des ancrages et coulis Asie Pacifique est modérément fragmenté, les acteurs historiques européens conservant le leadership technologique tandis que les entreprises locales rivalisent sur les prix et l'agilité logistique. Outre les fusions et acquisitions, les vecteurs concurrentiels s'orientent vers l'intensité des services. Les leaders mondiaux déploient des ingénieurs de terrain et des applications numériques qui vérifient la profondeur des trous, la température et le couple, réduisant les interventions en rappel. Les challengers régionaux se concentrent sur les opportunités de logements de masse avec des époxy à faible odeur, tarifés 15 % en dessous de ceux des multinationales, et captent des volumes malgré des marges plus faibles. Les stratégies de résilience de la chaîne d'approvisionnement — comme le double approvisionnement en résines de Taïwan et d'Inde — deviennent des facteurs de différenciation sur le marché des ancrages et coulis Asie Pacifique. L'automatisation émerge comme un terrain de bataille clé. L'installateur d'ancrage assisté par robot d'Obayashi réduit la main-d'œuvre de 35 %, incitant les fabricants d'ancrages à fournir des cartouches compatibles avec les distributeurs robotiques. La différenciation par la durabilité s'approfondit ; les fabricants publient des déclarations environnementales de produits et intègrent du PET recyclé dans les corps de cartouche, s'alignant sur les tableaux de bord ESG des clients.

Leaders du secteur des ancrages et coulis Asie Pacifique

Sika AG

MAPEI S.p.A.

Ardex Group

Saint-Gobain

Würth Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Minova a annoncé l'acquisition de Platipus Anchors, un leader dans la conception et la fabrication de systèmes d'ancrage dans le sol. Platipus Anchors est présent de manière significative dans la région Asie Pacifique, principalement à travers un réseau de distributeurs et de partenariats stratégiques sur des projets.

- Février 2025 : Saint-Gobain a finalisé son acquisition de Fosroc, renforçant son portefeuille d'ancrages et coulis et sa présence manufacturière en Inde et au Moyen-Orient.

Périmètre du rapport sur le marché des ancrages et coulis Asie Pacifique

Commercial, Industriel et institutionnel, Infrastructure, Résidentiel sont couverts en tant que segments par secteur d'utilisation finale. Fixation cimentaire, Fixation résine sont couverts en tant que segments par sous-produit. Australie, Chine, Inde, Indonésie, Japon, Malaisie, Corée du Sud, Thaïlande, Viêt Nam sont couverts en tant que segments par pays.| Fixation cimentaire | |

| Fixation résine | À base d'époxy |

| À base de polyuréthane | |

| Autres types |

| Commercial |

| Industriel et institutionnel |

| Infrastructure |

| Résidentiel |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Malaisie |

| Corée du Sud |

| Thaïlande |

| Viêt Nam |

| Reste de l'Asie Pacifique |

| Par types de produits | Fixation cimentaire | |

| Fixation résine | À base d'époxy | |

| À base de polyuréthane | ||

| Autres types | ||

| Par secteur d'utilisation finale | Commercial | |

| Industriel et institutionnel | ||

| Infrastructure | ||

| Résidentiel | ||

| Par pays | Australie | |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Malaisie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie Pacifique | ||

Définition du marché

- SECTEUR D'UTILISATION FINALE - Les ancrages et coulis consommés dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et les infrastructures sont pris en compte dans le périmètre de l'étude.

- PRODUIT/APPLICATION - Dans le cadre de l'étude, la consommation d'ancrages et coulis tels que la fixation cimentaire, la fixation résine polyuréthane, la fixation résine époxy et autres types est prise en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir et augmenter rapidement la résistance du béton. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents de liaison utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés dans la construction pour de nombreuses applications, telles que la pose de moquettes, les carreaux céramiques, le stratifié de plan de travail, etc. |

| Adjuvant entraîneur d'air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer la performance et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément distribuées pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures en solvant telles que les peintures de construction et automobiles, les peintures de signalisation routière, les résines de revêtement de sol, les revêtements de protection pour béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Ancrages et coulis | Les ancrages et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, les ponts, les barrages, etc. |

| Fixation cimentaire | La fixation cimentaire est un procédé dans lequel un coulis à base de ciment est pompé sous pression pour remplir des coffrages, des vides et des fissures. Elle peut être utilisée dans divers contextes, notamment les ponts, les applications marines, les barrages et les ancrages dans la roche. |

| Construction commerciale | La construction commerciale comprend les nouvelles constructions d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour béton | Les adjuvants pour béton comprennent les réducteurs d'eau, les entraîneurs d'air, les retardateurs, les accélérateurs, les superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements de protection pour béton | Pour assurer une protection spécifique, telle que la protection anticarbonation ou la résistance chimique, un revêtement filmogène de protection peut être appliqué en surface. Selon les applications, différentes résines comme l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection du béton. |

| Produits de cure | Les produits de cure sont utilisés pour traiter la surface des structures en béton, notamment les colonnes, les poutres, les dalles et autres. Ces produits de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| Époxy | L'époxy est connu pour ses fortes qualités adhésives, ce qui en fait un produit polyvalent dans de nombreux secteurs. Il résiste à la chaleur et aux applications chimiques, ce qui en fait un produit idéal pour toute personne ayant besoin d'une prise solide sous pression. Il est largement utilisé dans les adhésifs, l'électronique et l'électricité, les peintures, etc. |

| Systèmes d'enveloppement fibré | Les systèmes d'enveloppement fibré font partie des produits chimiques de réparation et de réhabilitation de la construction. Ils impliquent le renforcement des structures existantes en enveloppant les éléments structurels tels que les poutres et les colonnes avec des feuilles de verre ou de fibre de carbone. |

| Résines de revêtement de sol | Les résines de revêtement de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur apparence, augmenter leur résistance à l'usure ou assurer une protection contre les produits chimiques, l'humidité et les taches. Selon les propriétés souhaitées et l'application spécifique, les résines de revêtement de sol sont disponibles en types distincts, tels qu'époxy, polyuréthane et acrylique. |

| Réducteur d'eau à haute plage (superplastifiant) | Les réducteurs d'eau à haute plage sont un type d'adjuvant pour béton qui offre des propriétés améliorées et renforcées lorsqu'il est ajouté au béton. Ils sont également appelés superplastifiants et sont utilisés pour diminuer le rapport eau/ciment dans le béton. |

| Adhésifs thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués à l'état fondu qui atteignent un état solide et une résistance résultante lors du refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits sanitaires et les rubans adhésifs. |

| Construction industrielle et institutionnelle | La construction industrielle et institutionnelle comprend les nouvelles constructions d'hôpitaux, d'écoles, d'unités de fabrication, de centrales énergétiques et électriques, etc. |

| Construction d'infrastructures | La construction d'infrastructures comprend les nouvelles constructions de chemins de fer, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de coulis | Le procédé d'injection de coulis dans des joints ouverts, des fissures, des vides ou des nids d'abeilles dans des éléments structurels en béton ou en maçonnerie est connu sous le nom d'injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention de l'infiltration d'eau. |

| Membranes d'imperméabilisation liquides | La membrane liquide est un revêtement monolithique, entièrement adhérent, à base liquide, adapté à de nombreuses applications d'imperméabilisation. Le revêtement durcit pour former une membrane imperméabilisante élastomère semblable au caoutchouc et peut être appliqué sur de nombreux supports, notamment l'asphalte, le bitume et le béton. |

| Mortiers micro-béton | Le mortier micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères, et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des immeubles résidentiels, des espaces commerciaux, etc. |

| Mortiers modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable ainsi que des additifs latex/polymères. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents de démoulage | Les agents de démoulage sont pulvérisés ou enduits sur la surface des moules pour empêcher un substrat d'adhérer à une surface de moulage. Plusieurs types d'agents de démoulage, notamment la silicone, le lubrifiant, la cire, les fluorocarbures et autres, sont utilisés selon le type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble du polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes en deux parties composés d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une haute durabilité et peut résister à des environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être adapté pour être rigide ou flexible et est le matériau de choix pour un large éventail d'applications d'utilisation finale, telles que les adhésifs, les revêtements, l'isolation des bâtiments, etc. |

| Adhésifs réactifs | Un adhésif réactif est composé de monomères qui réagissent dans le processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au contraire, ces composants volatils s'incorporent chimiquement dans l'adhésif. |

| Protège-armatures | Dans les structures en béton, l'armature est l'un des composants importants, et sa dégradation due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, les protège-armatures sont utilisés pour protéger contre les effets dégradants, notamment dans la construction d'infrastructures et industrielle. |

| Produits chimiques de réparation et de réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes d'enveloppement fibré, les mortiers micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou d'espaces tels que les condominiums, les villas et les maisons individuelles. |

| Fixation résine | Le procédé d'utilisation de résines telles que l'époxy et le polyuréthane pour les applications de jointoiement est appelé fixation résine. La fixation résine offre plusieurs avantages, tels qu'une haute résistance à la compression et à la traction, un retrait négligeable et une meilleure résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés avec un taux de dosage d'environ 0,2 % à 0,6 % en poids de ciment. Ces adjuvants ralentissent l'hydratation ou réduisent le taux de pénétration de l'eau dans les particules de ciment en rendant le béton maniable pendant une longue durée. |

| Mastics | Un mastic est un matériau visqueux qui présente peu ou pas de propriétés d'écoulement, ce qui le maintient sur les surfaces auxquelles il est appliqué. Les mastics peuvent également être plus fluides, permettant la pénétration dans une certaine substance par action capillaire. |

| Membranes d'imperméabilisation en feuilles | Les systèmes de membranes en feuilles sont des solutions d'imperméabilisation thermoplastiques fiables et durables utilisées pour les applications d'imperméabilisation même dans les structures souterraines les plus exigeantes, y compris celles exposées à des conditions de sol très agressives et à des contraintes. |

| Adjuvant réducteur de retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'auto-dessiccation. |

| Silicone | La silicone est un polymère contenant du silicium combiné au carbone, à l'hydrogène, à l'oxygène et, dans certains cas, à d'autres éléments. C'est un composé synthétique inerte qui se présente sous diverses formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés résistantes à la chaleur, il trouve des applications dans les mastics, les adhésifs, les lubrifiants, etc. |

| Adhésifs en phase solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, la silicone et les caoutchoucs naturels et synthétiques. |

| Produits chimiques de traitement de surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toits, les surfaces verticales et autres. Ils agissent comme des produits de cure, des agents de démoulage, des décapants antirouille et autres. Ils sont rentables et peuvent être utilisés sur les chaussées, les trottoirs, les parkings et autres. |

| Modificateur de viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, la maniabilité, la cohésion et autres. Ils sont généralement ajoutés avec un dosage d'environ 0,01 % à 0,1 % en poids de ciment. |

| Réducteur d'eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour diminuer le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Divers réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| Adhésifs à base aqueuse | Les adhésifs à base aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser la résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits chimiques d'imperméabilisation | Les produits chimiques d'imperméabilisation sont conçus pour protéger une surface contre les risques de fuite. Un produit chimique d'imperméabilisation est un revêtement de protection ou un primaire appliqué sur le toit, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes d'imperméabilisation | Les membranes d'imperméabilisation sont des couches appliquées en phase liquide ou auto-adhérantes de matériaux étanches à l'eau qui empêchent l'eau de pénétrer ou d'endommager une structure lorsqu'elles sont appliquées sur les toits, les murs, les fondations, les sous-sols, les salles de bains et d'autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées dans un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (lorsque cela est requis).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement