Taille et Part du Marché des Ancres et Coulis en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

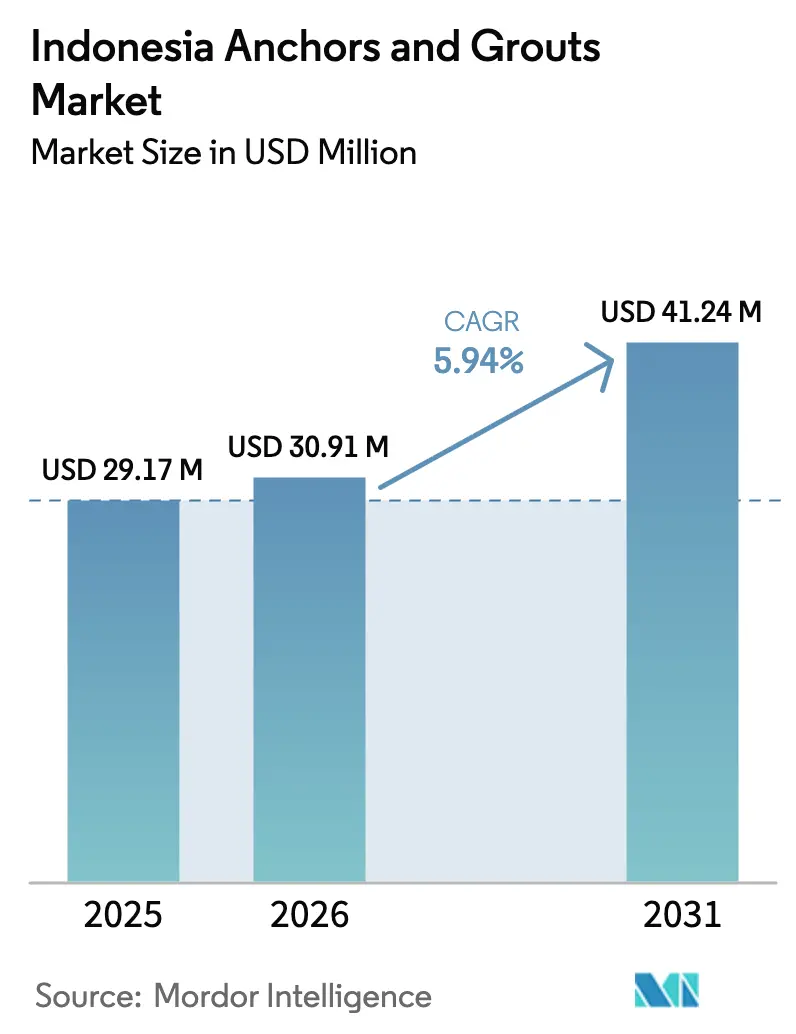

| Taille du marché de l'année de base (2025) | 29.17 Millions de dollars américains |

| Taille du Marché (2026) | 30.91 Millions de dollars américains |

| Taille du Marché (2031) | 41.24 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.94% CAGR |

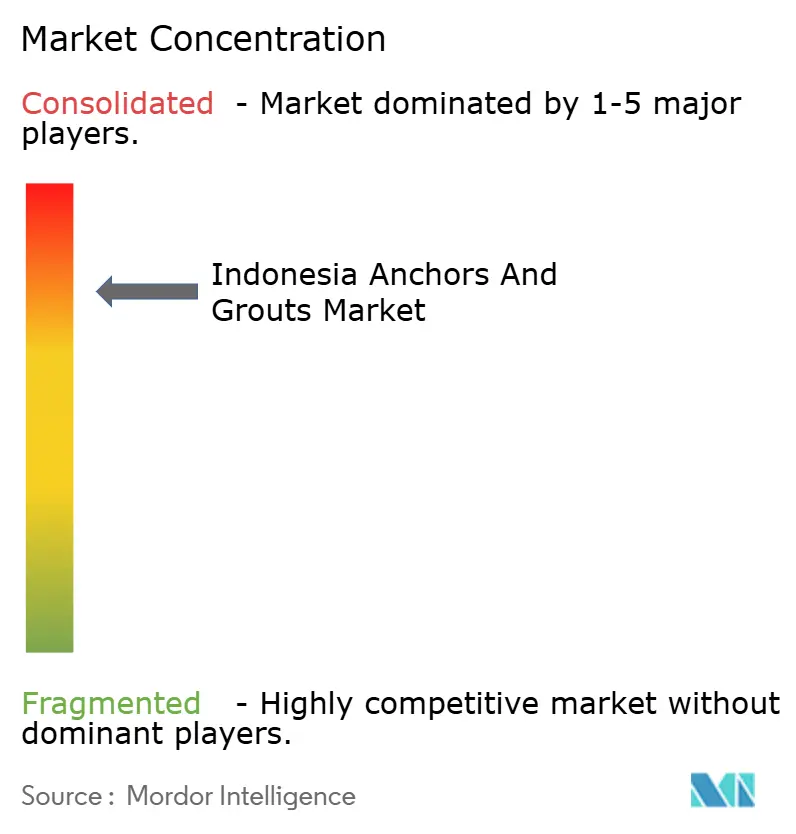

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Ancres et Coulis en Indonésie par Mordor Intelligence

La taille du marché des ancres et coulis en Indonésie est estimée à 30,91 millions USD en 2026, en progression par rapport à la valeur de 2025 de 29,17 millions USD, avec des projections pour 2031 affichant 41,24 millions USD, croissant à un TCAC de 5,94 % sur la période 2026-2031. La croissance est portée par le programme de capitale Nusantara d'une valeur de 45 milliards USD, un pipeline d'infrastructures nationales de 420 milliards USD, et l'objectif gouvernemental de construire 3 millions de logements par an. L'adoption rapide de la construction préfabriquée, des réglementations plus strictes en matière de bâtiment vert et les mandats de Modélisation des Informations du Bâtiment (BIM) accélèrent davantage la demande pour les ancres chimiques post-installées et les coulis cimentaires à faible teneur en carbone. La fixation résine détient une part de 58,62 % et mène la croissance à un TCAC de 6,73 %, reflétant l'évolution du secteur vers des solutions haute performance adaptées aux charges sismiques et aux conditions météorologiques tropicales. Les projets industriels et institutionnels conservent la plus grande part d'utilisation finale à 34,48 %, tandis que l'infrastructure est l'application à la croissance la plus rapide à un TCAC de 7,06 %, soutenue par l'autoroute Trans-Sumatra et dix nouveaux aéroports. La volatilité des prix de la résine époxy et la pénurie d'applicateurs certifiés tempèrent les perspectives de croissance, mais les expansions prévues par Sika, Saint-Gobain et d'autres signalent une intensification de la concurrence et un renforcement des capacités.

Principaux Enseignements du Rapport

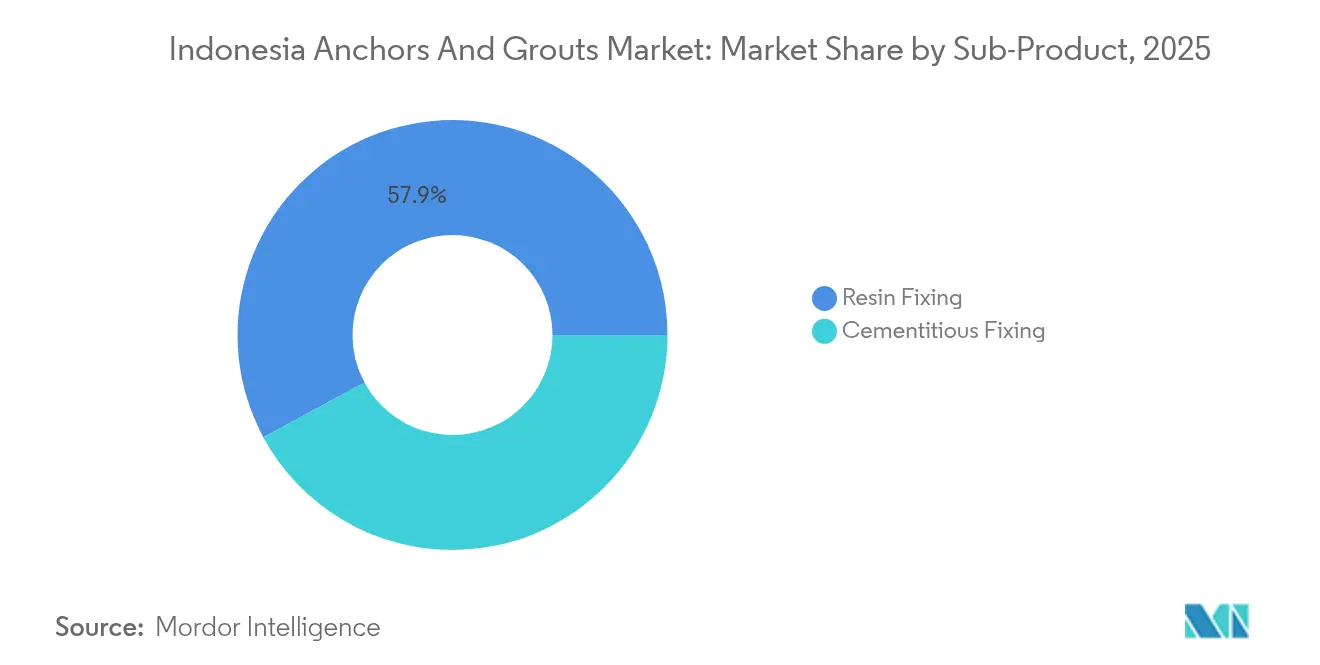

- Par sous-produit, la fixation résine a capturé 57,88 % de la part de marché des ancres et coulis en Indonésie en 2025 ; ce sous-produit progresse à un TCAC de 6,45 % jusqu'en 2031.

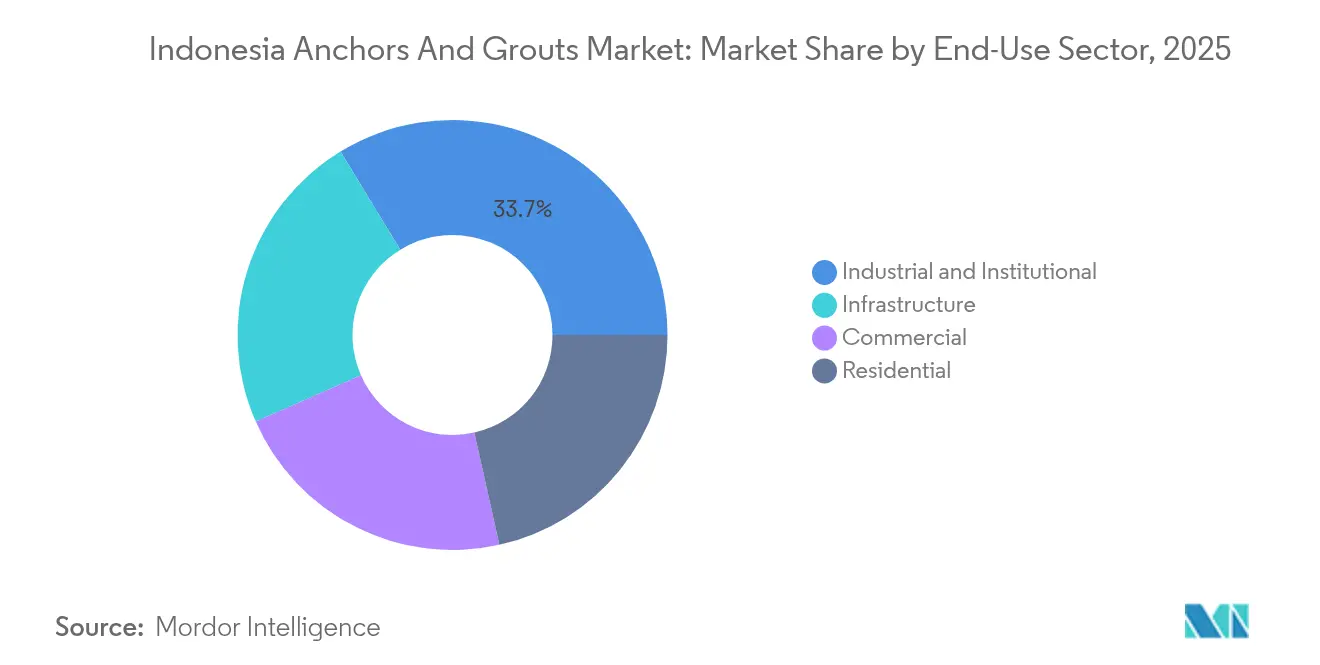

- Par secteur d'utilisation finale, le segment industriel et institutionnel a enregistré la part de revenus la plus élevée à 33,72 % en 2025, tandis que l'infrastructure devrait se développer à un TCAC de 6,83 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Ancres et Coulis en Indonésie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pipeline méga-infrastructures gouvernemental | +2.10% | Java, Kalimantan, Sumatra | Long terme (≥ 4 ans) |

| Essor du logement abordable dans les villes de niveau 2 | +1.80% | Bandung, Semarang, Makassar | Moyen terme (2-4 ans) |

| Montée en puissance de la construction préfabriquée et modulaire | +1.40% | Jakarta, Surabaya, Medan | Court terme (≤ 2 ans) |

| Politiques gouvernementales favorables pour stimuler la demande | +1.20% | National, avec une mise en œuvre plus forte dans les projets financés par l'État | Moyen terme (2-4 ans) |

| Réglementations sur les bâtiments verts | +0.90% | Principaux centres urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le Pipeline Méga-Infrastructures Gouvernemental Stimule la Demande à Long Terme

La construction de la nouvelle capitale Nusantara d'une valeur de 45 milliards USD, associée à l'autoroute Trans-Sumatra et à dix projets aéroportuaires, ancre une demande pluriannuelle pour des ancres capables de gérer les forces sismiques[1]Administration du Commerce International, "Nouvelle Capitale Indonésienne Nusantara", Département du Commerce des États-Unis, trade.gov . Cinq phases IKN achevées entre septembre 2023 et mars 2024, et les bureaux gouvernementaux sont désormais en construction. L'utilisation du BIM dans ces constructions standardise l'ancrage suivi numériquement, offrant aux fournisseurs des voies de spécification claires. La concentration régionale sur Java, Kalimantan et Sumatra renforce les avantages de la chaîne d'approvisionnement pour les entreprises disposant d'installations locales. Les horizons longs des projets jusqu'en 2030 offrent aux fabricants des fenêtres prévisibles de planification des capacités.

L'Essor du Logement Abordable Accélère le Développement des Villes de Niveau 2

L'engagement d'ériger 3 millions de logements par an stimule les projets résidentiels et à usage mixte dans des villes telles que Bandung, Semarang et Makassar. Des programmes hypothécaires avantageux et des incitations régionales poussent les entrepreneurs à choisir des ancres rentables qui répondent néanmoins aux codes sismiques de base. La double demande des blocs commerciaux et de bureaux adjacents renforce les volumes commerciaux. Les fournisseurs élargissent leur distribution et créent des centres de services pour répondre aux chantiers dispersés. Les producteurs nationaux bénéficient de la préférence des promoteurs pour l'approvisionnement local afin de maîtriser les budgets. L'élan maximal est attendu sur la période 2025-2028 à mesure que les grands programmes de logement arrivent à maturité.

La Révolution de la Construction Préfabriquée Exige un Ancrage Chimique Avancé

Les promoteurs confrontés à des pénuries de main-d'œuvre et à des calendriers serrés adoptent les modules fabriqués en usine, augmentant la demande d'ancres chimiques qui assemblent les composants préfabriqués aux structures existantes. Les premiers adoptants à Jakarta, Surabaya et Medan rapportent des réductions de 30 à 40 % du temps d'installation par rapport aux options mécaniques. Le transfert de charge supérieur et les temps de durcissement réduits sur site favorisent les formulations époxy et hybrides adaptées aux rénovations sismiques. Une adoption rapide est prévue au cours des deux prochaines années, avant une diffusion nationale au fur et à mesure que la préfabrication se généralise.

Les Normes de Bâtiment Vert Stimulent l'Innovation en Matière de Produits à Faible Teneur en Carbone

Les réglementations exigeant des matériaux certifiés SNI à faible teneur en carbone et une documentation BIM orientent les prescripteurs vers des coulis cimentaires à faible empreinte carbone. Les fabricants qui publient des déclarations environnementales de produits obtiennent des primes de prix sur les projets publics liés à l'engagement zéro émission nette de l'Indonésie d'ici 2060. L'application est la plus stricte dans les mégapoles dotées de régimes d'inspection robustes, stimulant la R&D sur les résines biosourcées et les mortiers hybrides qui réduisent considérablement la teneur en clinker. Des gains à moyen terme sont prévus à mesure que les règles s'étendent aux constructions privées.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix de la résine époxy et des additifs | -1.20% | Régions dépendantes des importations | Court terme (≤ 2 ans) |

| Pénurie d'applicateurs certifiés | -0.80% | Villes de niveau 2 et de niveau 3 | Moyen terme (2-4 ans) |

| Tendance vers les ancres mécaniques dans les projets préfabriqués à exécution rapide | -0.60% | Centres urbains à forte adoption de la préfabrication, notamment Jakarta, Surabaya | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Volatilité des Prix des Matières Premières Freine la Croissance du Marché

Les prix de l'époxy ont connu des baisses temporaires au début de 2025, mais la hausse des coûts des matières premières menace des retournements. Les importateurs font face à un risque de change qui complique l'établissement des prix des offres sur six mois. Les petites entreprises dépourvues de capacité de couverture ajoutent des primes de risque, réduisant la compétitivité. Les perturbations géopolitiques dans le transport maritime compriment davantage les stocks, retardant les livraisons de projets et décourageant le lancement de nouveaux produits.

La Pénurie de Main-d'Œuvre Qualifiée Limite la Croissance des Applications Techniques

Seul un faible pourcentage des ouvriers du bâtiment détient des certifications pour les ancres chimiques. Les lacunes sont aiguës en dehors des grandes métropoles, ce qui pousse certains entrepreneurs à revenir aux ancres mécaniques qui offrent des performances moindres mais une installation plus aisée. Les fournisseurs internationaux ont commencé à s'associer avec des instituts techniques pour organiser des cours de certification, mais il faudra plusieurs années pour constituer un vivier complet d'applicateurs formés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Sous-Produit : Les Systèmes à Résine Dominent les Applications Haute Performance

La fixation résine a conservé 57,88 % de la part de marché des ancres et coulis en Indonésie en 2025, affichant une perspective de TCAC de 6,45 % jusqu'en 2031. Les formulations époxy dominent les zones à fortes charges et sismiques, tandis que le polyuréthane gagne des parts dans les usages flexibles de pontage des fissures. Les mélanges hybrides ciblant les applications sous-marines et à températures extrêmes complètent le portefeuille. La fixation cimentaire reste essentielle dans les projets sensibles aux coûts ou résistants au feu, bien que sa croissance soit inférieure à celle des systèmes à résine. La R&D continue sur les hybrides combinant l'accessibilité cimentaire avec la résistance des ancres chimiques réduit l'écart de performance. L'expansion des mortiers de Sika en Asie du Sud-Est souligne l'investissement soutenu dans les capacités de résine et cimentaires. La taille du marché des ancres et coulis en Indonésie pour les systèmes à résine devrait renforcer son avance à mesure que l'adoption de la préfabrication s'intensifie et que la rénovation sismique s'accélère.

Les catégories de résines de second rang répondent à des niches spécialisées mais pourraient trouver une adoption plus large à mesure que des substituts à faible teneur en carbone entrent dans le courant dominant. Les formulateurs nationaux expérimentent des époxys biosourcés dérivés de l'huile de palme, cherchant à réduire la dépendance aux importations et à s'aligner sur les mandats verts. La différenciation concurrentielle repose désormais sur l'optimisation du temps de durcissement, la stabilité de la durée de conservation dans les climats humides et les innovations d'emballage qui réduisent les déchets sur site.

Par Secteur d'Utilisation Finale : L'Infrastructure Affiche la Croissance la Plus Rapide

Les projets industriels et institutionnels ont représenté 33,72 % de la part de marché des ancres et coulis en Indonésie en 2025, ancrés dans l'ancrage d'équipements lourds dans les usines et les centrales électriques. L'infrastructure est positionnée pour un TCAC de 6,83 % jusqu'en 2031 car la ville de Nusantara, les routes à péage et les extensions portuaires nécessitent des solutions d'ancrage de qualité sismique. Les constructions commerciales dans les centres de niveau 2 remplissent les centres commerciaux et les bureaux adjacents aux nouveaux quartiers résidentiels, tandis que le résidentiel continue son expansion régulière sous le programme national de logement. La taille du marché des ancres et coulis en Indonésie dans les applications d'infrastructure augmentera fortement à mesure que les dépenses budgétaires atteignent leur sommet à mi-décennie. Les spécifications d'ancrage dans les méga-projets sont strictes, favorisant les fournisseurs capables de certifier la performance sous charges cycliques et atmosphères marines corrosives.

La demande industrielle reste stable, soutenue par des projets tels que la fonderie de cuivre de Freeport qui nécessite des fixations à haute charge importantes pour les équipements de traitement. Les constructions institutionnelles, notamment les hôpitaux et les campus éducatifs, privilégient la fiabilité et le coût du cycle de vie, renforçant la proposition de valeur des ancres à résine premium. Les fournisseurs proposant des audits techniques sur site et des essais d'arrachement obtiennent le statut de fournisseur préféré sur de tels projets.

Analyse Géographique

Java détenait la part majoritaire du marché des ancres et coulis en Indonésie en 2025, en raison d'une urbanisation dense, d'une distribution établie et de la proximité des installations des principaux fabricants. Le réseau portuaire et routier de Jakarta soutient l'efficacité des approvisionnements en matières premières et la distribution des produits finis. Portée par l'autoroute Trans-Sumatra et les parcs industriels en plein essor dans le nord de Sumatra et à Riau, Sumatra devrait connaître une croissance significative jusqu'en 2031. Des projets tels que la route à péage Kuala Tanjung–Parapat de 13,77 billions IDR stimulent une demande régulière d'ancres à l'échelle de la province.

Le projet Nusantara à Kalimantan transforme l'île en une zone à forte croissance. La demande d'ancrage provient non seulement des bureaux gouvernementaux, mais aussi des constructions routières, aéroportuaires et résidentielles de soutien. Les corridors orientaux de l'extension de l'Aéroport International Sepinggan stimulent la consommation de coulis dans les dalles de chaussée préfabriquées. Sulawesi et les îles environnantes affichent des bases plus modestes mais bénéficient de zones économiques spéciales comme Konawe, où l'infrastructure des zones industrielles nécessite à la fois des ancres cimentaires et à résine.

Les chaînes d'approvisionnement régionales évoluent à mesure que les fabricants implantent des entrepôts satellites à Balikpapan et Medan, réduisant les délais d'approvisionnement et les coûts de fret. Les chantiers de préfabrication locaux à Surabaya et Makassar concentrent davantage l'utilisation des ancres autour des pôles portuaires. Les politiques gouvernementales encourageant la décentralisation industrielle répartissent la demande sur les provinces de l'archipel, diluant progressivement la domination de Java tout en la maintenant comme principal pôle en raison de la densité de population et des capacités installées.

Paysage Concurrentiel

Le marché des ancres et coulis en Indonésie présente une concentration consolidée. Les grandes entreprises internationales et les acteurs locaux solides créent un champ concurrentiel consolidé mais en intensification. L'expansion de l'usine de Bekasi de Sika en août 2024 a intégré Master Builders Solutions, renforçant sa production indonésienne de mortiers, adjuvants et ancres. La finalisation par Saint-Gobain de l'acquisition de FOSROC en février 2025 ajoute une profondeur de recherche mondiale et un accès élargi aux canaux[2]GCP Applied Technologies, "Saint-Gobain Finalise l'Acquisition de FOSROC", gcpat.com . PT Kimia Konstruksi Indonesia exploite sa connaissance du marché local et son avantage en termes de coûts pour protéger sa part dans les projets résidentiels et commerciaux de milieu de gamme.

L'investissement technologique distingue les leaders des challengers. Les bibliothèques d'ancrage compatibles BIM, les rapports d'essais d'arrachement numériques et les applications de formation sur site atténuent la pénurie de main-d'œuvre certifiée. Les entreprises exploitant des véhicules de formation mobiles et des simulateurs d'installation basés sur la réalité virtuelle (RV) fidélisent les entrepreneurs dans les villes de niveau 2. L'innovation en matière de résines se concentre sur les systèmes à double cartouche à durcissement rapide avec des émissions de styrène réduites pour s'aligner sur les crédits de bâtiment vert.

Les variations de part de marché dépendent de la portée géographique. Les entreprises qui établissent des entrepôts à proximité des segments de routes à péage de Sumatra et de la zone Nusantara de Kalimantan bénéficient d'avantages de premier entrant. Les producteurs locaux de ciment PT Semen Indonesia et PT Indocement Tunggal Prakarsa occupent le créneau des coulis cimentaires, défiant les importateurs sur les prix. Le Groupe Produits de Construction de RPM International Inc. maintient ses exportations technologiques vers l'Indonésie malgré la faiblesse des ventes en Asie-Pacifique au cours de l'exercice 2025. L'intensité concurrentielle devrait augmenter à mesure que de nouveaux entrants ciblent des formulations d'ancres spécifiques à la préfabrication.

Leaders du Secteur des Ancres et Coulis en Indonésie

MAPEI S.p.A.

LATICRETE International, Inc

Saint-Gobain

Sika AG

Terraco Holdings Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2024 : Sika a annoncé l'expansion de la capacité de production de son usine de Bekasi, la plus grande installation de fabrication en Indonésie. Située près de Jakarta, l'usine produit des mortiers tels que des adhésifs pour carrelage, des coulis et des systèmes de murs et façades. Cette expansion et l'amélioration du réseau de distribution positionnent Sika pour répondre à la demande croissante des projets d'infrastructure, résidentiels et commerciaux dans le pays.

- Février 2025 : Saint-Gobain a finalisé l'acquisition de FOSROC, une société mondiale de produits chimiques de construction de premier plan avec une forte présence géographique en Inde, au Moyen-Orient et dans la région Asie-Pacifique. Cette acquisition devrait renforcer la position de Saint-Gobain sur le marché des ancres et coulis en Indonésie en améliorant son offre de produits et en élargissant son empreinte régionale.

Périmètre du Rapport sur le Marché des Ancres et Coulis en Indonésie

Commercial, Industriel et Institutionnel, Infrastructure, Résidentiel sont couverts en tant que segments par Secteur d'Utilisation Finale. Fixation Cimentaire, Fixation Résine sont couverts en tant que segments par Sous-Produit.| Fixation Cimentaire | |

| Fixation Résine | À base d'époxy |

| À base de polyuréthane | |

| Autres Types |

| Commercial |

| Industriel et Institutionnel |

| Infrastructure |

| Résidentiel |

| Par Sous-Produit | Fixation Cimentaire | |

| Fixation Résine | À base d'époxy | |

| À base de polyuréthane | ||

| Autres Types | ||

| Par Secteur d'Utilisation Finale | Commercial | |

| Industriel et Institutionnel | ||

| Infrastructure | ||

| Résidentiel | ||

Définition du marché

- SECTEUR D'UTILISATION FINALE - Les ancres et coulis consommés dans les secteurs de la construction tels que commercial, résidentiel, industriel, institutionnel et infrastructure sont pris en compte dans le périmètre de l'étude.

- PRODUIT / APPLICATION - Dans le périmètre de l'étude, la consommation d'ancres et de coulis tels que la fixation cimentaire, la fixation résine polyuréthane, la fixation résine époxy et autres types est prise en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir et augmenter rapidement la résistance du béton. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents de liaison utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés dans la construction pour de nombreuses applications, telles que la pose de moquette, les carreaux de céramique, la stratification des plans de travail, etc. |

| Adjuvant Entraîneur d'Air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément réparties pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures en phase solvant telles que les peintures de construction et automobiles, les peintures de signalisation routière, les résines de revêtement de sol, les revêtements de protection pour béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Ancres et Coulis | Les ancres et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, les ponts, les barrages, etc. |

| Fixation Cimentaire | La fixation cimentaire est un procédé par lequel un coulis à base de ciment est injecté sous pression pour remplir des coffrages, des vides et des fissures. Elle peut être utilisée dans différents contextes, notamment les ponts, les applications marines, les barrages et les ancres rocheuses. |

| Construction Commerciale | La construction commerciale comprend la construction neuve d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour Béton | Les adjuvants pour béton comprennent les réducteurs d'eau, les entraîneurs d'air, les retardateurs, les accélérateurs, les superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements de Protection pour Béton | Pour apporter une protection spécifique, telle que l'anti-carbonatation ou la résistance chimique, un revêtement protecteur filmogène peut être appliqué sur la surface. Selon les applications, différentes résines telles que l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection du béton. |

| Produits de Cure | Les produits de cure sont utilisés pour traiter la surface des structures en béton, notamment les colonnes, les poutres, les dalles, etc. Ces produits de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| Époxy | L'époxy est connu pour ses fortes qualités adhésives, ce qui en fait un produit polyvalent dans de nombreux secteurs. Il résiste à la chaleur et aux applications chimiques, ce qui en fait un produit idéal pour quiconque a besoin d'une fixation solide sous pression. Il est largement utilisé dans les adhésifs, l'électricité et l'électronique, les peintures, etc. |

| Systèmes d'Enveloppement par Fibres | Les systèmes d'enveloppement par fibres font partie des produits chimiques de réparation et de réhabilitation des constructions. Ils impliquent le renforcement des structures existantes en enveloppant les éléments structurels tels que les poutres et les colonnes avec des feuilles de fibre de verre ou de carbone. |

| Résines de Revêtement de Sol | Les résines de revêtement de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur apparence, augmenter leur résistance à l'usure ou assurer une protection contre les produits chimiques, l'humidité et les taches. Selon les propriétés souhaitées et l'application spécifique, les résines de revêtement de sol sont disponibles en types distincts, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'Eau à Haute Portée (Superplastifiant) | Les réducteurs d'eau à haute portée sont un type d'adjuvant pour béton qui procure des propriétés améliorées et renforcées lorsqu'ils sont ajoutés au béton. Ils sont également appelés superplastifiants et sont utilisés pour diminuer le rapport eau/ciment dans le béton. |

| Adhésifs Thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués sous forme fondue qui acquièrent un état solide et une résistance résultante lors du refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits sanitaires et les rubans adhésifs. |

| Construction Industrielle et Institutionnelle | La construction industrielle et institutionnelle comprend la construction neuve d'hôpitaux, d'écoles, d'unités de fabrication, de centrales énergétiques et électriques, etc. |

| Construction d'Infrastructure | La construction d'infrastructure comprend la construction neuve de voies ferrées, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de Coulis | Le processus d'injection de coulis dans les joints ouverts, les fissures, les vides ou les nids d'abeilles dans les éléments structurels en béton ou en maçonnerie est appelé injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention des infiltrations d'eau. |

| Membranes d'Imperméabilisation Appliquées en Phase Liquide | La membrane appliquée en phase liquide est un revêtement monolithique, entièrement adhérent, à base liquide, adapté à de nombreuses applications d'imperméabilisation. Le revêtement durcit pour former une membrane imperméabilisante élastomère semblable au caoutchouc et peut être appliqué sur de nombreux substrats, notamment l'asphalte, le bitume et le béton. |

| Mortiers Micro-béton | Le mortier micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des ensembles résidentiels, des espaces commerciaux, etc. |

| Mortiers Modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable ainsi que des additifs à base de latex/polymère. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents Démoulants | Les agents démoulants sont pulvérisés ou enduits sur la surface des moules pour empêcher un substrat d'adhérer à une surface de moulage. Plusieurs types d'agents démoulants, notamment à base de silicone, lubrifiant, cire, fluorocarbures et autres, sont utilisés selon le type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble du polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes bicomposants constitués d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une haute durabilité et peut résister à des environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être adapté pour être rigide ou flexible et est le matériau de choix pour un large éventail d'applications d'utilisation finale, telles que les adhésifs, les revêtements, l'isolation des bâtiments, etc. |

| Adhésifs Réactifs | Un adhésif réactif est composé de monomères qui réagissent dans le processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Ces composants volatils sont plutôt incorporés chimiquement dans l'adhésif. |

| Protecteurs de Ferraillage | Dans les structures en béton, le ferraillage est l'un des composants importants, et sa détérioration due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, des protecteurs de ferraillage sont utilisés pour protéger contre les effets dégradants, notamment dans la construction d'infrastructure et industrielle. |

| Produits Chimiques de Réparation et de Réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes d'enveloppement par fibres, les mortiers micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction Résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou d'espaces tels que des copropriétés, des villas et des maisons individuelles. |

| Fixation Résine | Le processus d'utilisation de résines telles que l'époxy et le polyuréthane pour les applications de coulis est appelé fixation résine. La fixation résine offre plusieurs avantages, tels qu'une résistance élevée à la compression et à la traction, un retrait négligeable et une meilleure résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés à un dosage d'environ 0,2 % à 0,6 % en poids de ciment. Ces adjuvants ralentissent l'hydratation ou réduisent le taux de pénétration de l'eau dans les particules de ciment en rendant le béton maniable pendant une longue durée. |

| Mastics | Un mastic est un matériau visqueux qui a peu ou pas de propriétés d'écoulement, ce qui l'amène à rester sur les surfaces où il est appliqué. Les mastics peuvent aussi être plus fluides, permettant la pénétration dans une certaine substance par capillarité. |

| Membranes d'Imperméabilisation en Feuilles | Les systèmes de membranes en feuilles sont des solutions d'imperméabilisation thermoplastiques fiables et durables utilisées pour les applications d'imperméabilisation même dans les structures souterraines les plus exigeantes, notamment celles exposées à des conditions de sol très agressives et à des contraintes. |

| Adjuvant Réducteur de Retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'auto-dessiccation. |

| Silicone | Le silicone est un polymère qui contient du silicium combiné à du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. C'est un composé synthétique inerte qui se présente sous diverses formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés de résistance à la chaleur, il trouve des applications dans les mastics, les adhésifs, les lubrifiants, etc. |

| Adhésifs en Phase Solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques. |

| Produits Chimiques de Traitement de Surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toits, les surfaces verticales et autres. Ils agissent comme des produits de cure, des agents de démoulage, des détartreurs de rouille et autres. Ils sont économiques et peuvent être utilisés sur les chaussées, les trottoirs, les parcs de stationnement et autres. |

| Modificateur de Viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, la maniabilité, la cohésion et autres. Ils sont généralement ajoutés à un dosage d'environ 0,01 % à 0,1 % en poids de ciment. |

| Réducteur d'Eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour réduire le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Divers réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| Adhésifs en Phase Aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser la résine. Ils sont pris en permettant à l'eau de s'évaporer ou d'être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits Chimiques d'Imperméabilisation | Les produits chimiques d'imperméabilisation sont conçus pour protéger une surface contre les risques de fuite. Un produit chimique d'imperméabilisation est un revêtement protecteur ou un primaire appliqué sur le toit, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes d'Imperméabilisation | Les membranes d'imperméabilisation sont des couches appliquées en phase liquide ou auto-adhérentes de matériaux étanches qui empêchent l'eau de pénétrer dans une structure ou de l'endommager lorsqu'elles sont appliquées sur les toits, les murs, les fondations, les sous-sols, les salles de bains et d'autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées dans un groupe de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature ; ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (si nécessaire).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés à travers un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement