Taille et Part du Marché de l'Hébergement Étudiant au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

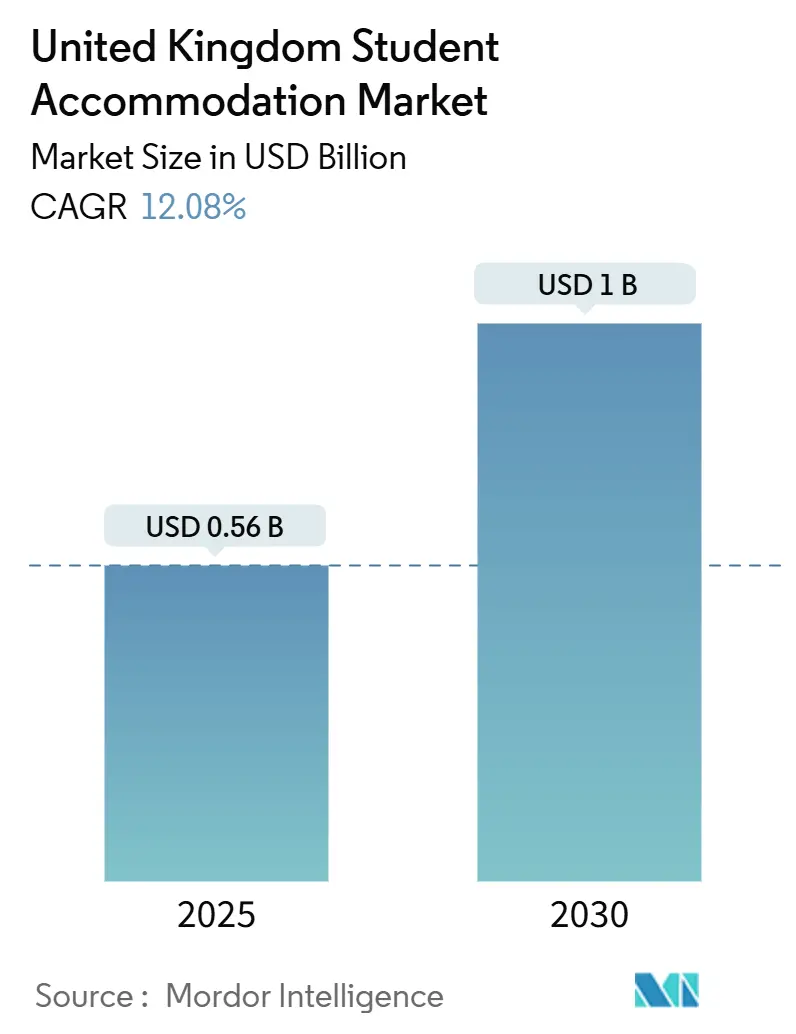

| Taille du Marché (2025) | 0.56 Milliards de dollars |

| Taille du Marché (2030) | 1 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Hébergement Étudiant au Royaume-Uni par Mordor Intelligence

La taille du marché de l'hébergement étudiant au Royaume-Uni s'établit à 0,56 milliard USD en 2025 et devrait atteindre 1,00 milliard USD d'ici 2030, reflétant un CAGR de 12,08 % sur la période de prévision. Les pénuries d'offre persistantes, causées par une chute de 60 % des livraisons de nouveaux hébergements étudiants construits à cet effet (PBSA) depuis 2019, maintiennent les loyers effectifs sur une trajectoire fermement haussière tandis que le nombre d'étudiants continue d'augmenter. Les opérateurs répondent en privilégiant les accords de nomination universitaire qui réduisent le risque d'occupation et soutiennent 90 % du pipeline de 1,6 milliard USD (1,3 milliard GBP) de Unite Students, renforçant le marché de l'hébergement étudiant au Royaume-Uni face aux vents contraires cycliques. Les modèles de réservation axés sur le numérique, les forfaits de location tout compris et les équipements expérientiels différencient davantage les PBSA modernes des logements en location multiple (HMO) traditionnels, élargissant l'écart de demande structurelle. La consolidation reste modérée : les cinq plus grands propriétaires contrôlent 41 % des lits disponibles, laissant une marge considérable pour les regroupements institutionnels et les stratégies de niche.

Principaux Enseignements du Rapport

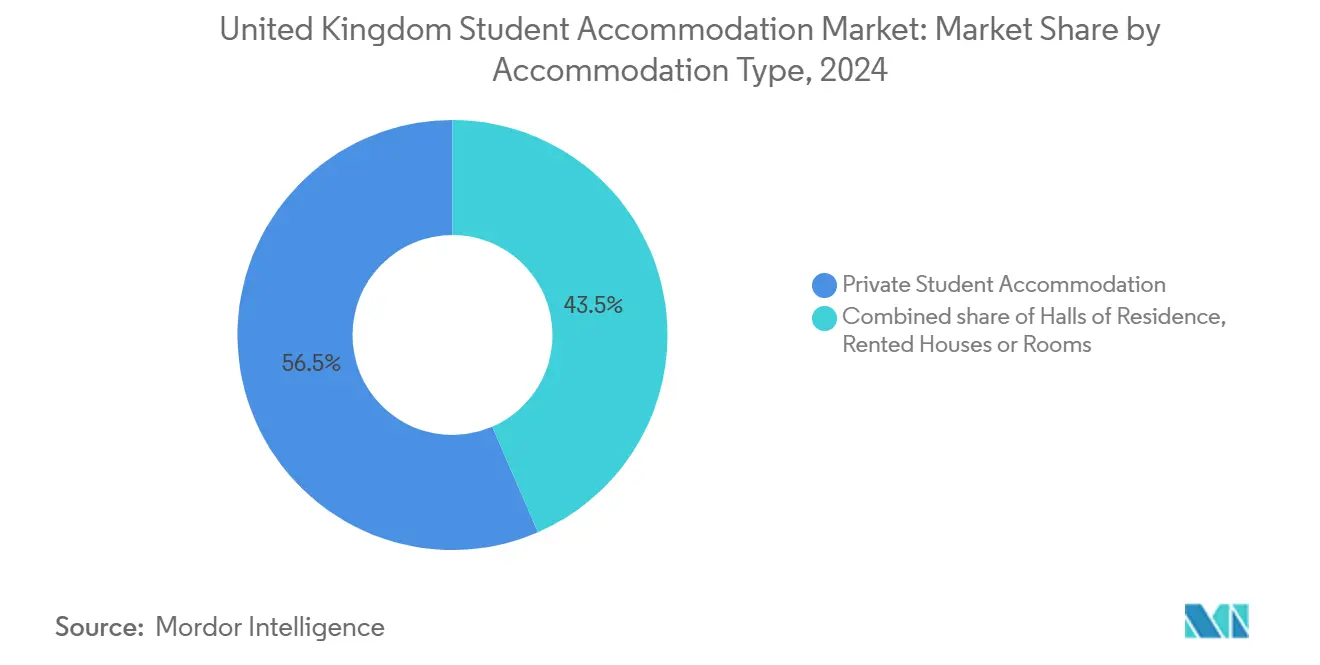

- Par type d'hébergement, l'hébergement étudiant privé détenait 56,47 % de la part du marché de l'hébergement étudiant au Royaume-Uni en 2024 et devrait se développer à un CAGR de 7,87 % jusqu'en 2030.

- Par emplacement, les propriétés en centre-ville représentaient 77,38 % de la part du marché de l'hébergement étudiant au Royaume-Uni en 2024, tandis que les projets en périphérie devraient afficher un CAGR de 6,88 % jusqu'en 2030.

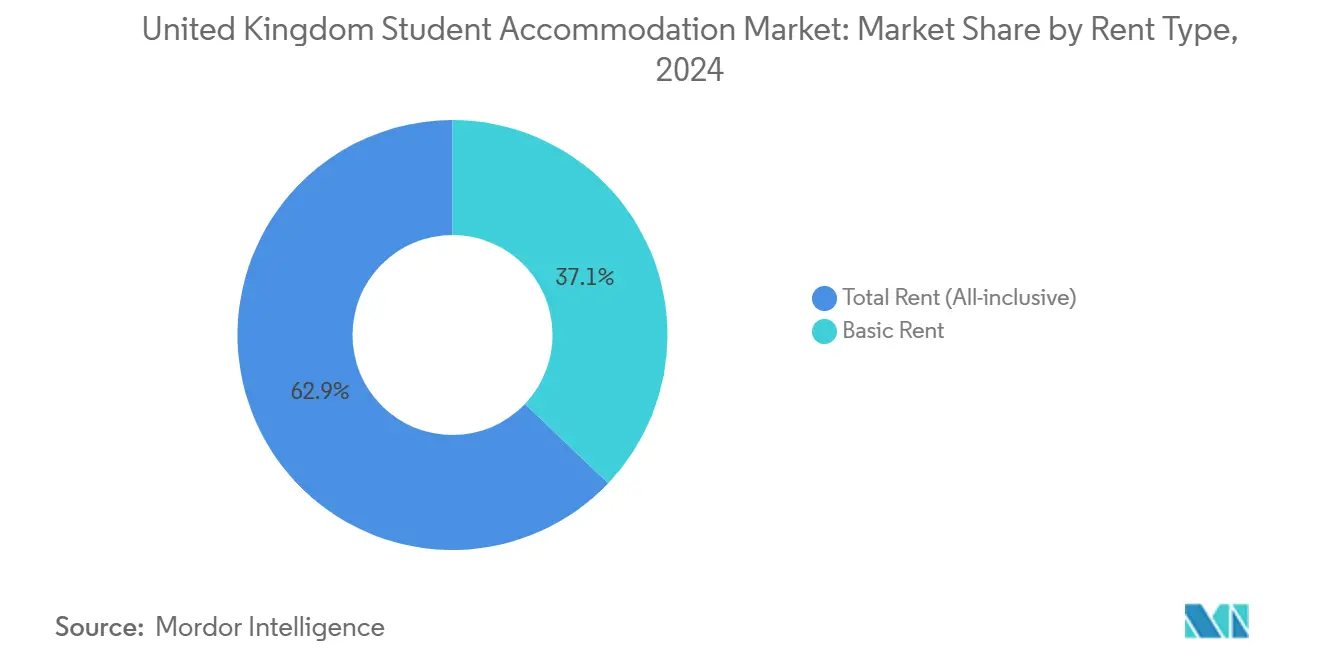

- Par type de loyer, les forfaits tout compris ont capté 62,88 % de la part du marché de l'hébergement étudiant au Royaume-Uni en 2024, comparé à un CAGR de 7,28 % pour ce segment jusqu'en 2030.

- Par mode, les canaux en ligne représentaient 71,87 % de la part du marché de l'hébergement étudiant au Royaume-Uni en 2024 et se développeront à un CAGR de 9,98 % sur la fenêtre de prévision.

- Par géographie, l'Angleterre détenait 32,67 % de la part du marché de l'hébergement étudiant au Royaume-Uni en 2024, tandis que l'Irlande du Nord devrait connaître la croissance la plus rapide avec un CAGR de 7,38 % jusqu'en 2030.

Tendances et Perspectives du Marché de l'Hébergement Étudiant au Royaume-Uni

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Écart étroit entre l'offre et la demande dans les principales villes universitaires | +1.5% | Angleterre (villes du Groupe Russell), Écosse (Édimbourg, Glasgow) | Court terme (≤ 2 ans) |

| Préférence croissante pour les hébergements étudiants construits à cet effet | +0.8% | National, concentré dans les principales villes universitaires | Moyen terme (2-4 ans) |

| Évolution vers des espaces de vie expérientiels et riches en équipements | +1.2% | Centres-villes, segments premium à travers le Royaume-Uni | Moyen terme (2-4 ans) |

| Croissance des inscriptions de troisième cycle et d'étudiants internationaux | +0.9% | Angleterre (Londres, Manchester, Birmingham), Écosse (Édimbourg) | Long terme (≥ 4 ans) |

| Partenariats universitaires pour les accords de nomination | +0.6% | Angleterre (villes du Groupe Russell), Écosse (principaux pôles universitaires) | Moyen terme (2–4 ans) |

| Émergence de plateformes d'investissement en propriété fractionnée | +0.5% | National, adoption précoce à Londres et dans les grandes villes régionales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Écart Étroit entre l'Offre et la Demande dans les Principales Villes Universitaires

Les pôles du Groupe Russell font face à des pénuries aiguës car la livraison de lits est à la traîne par rapport à la hausse des inscriptions, laissant près de 200 000 étudiants sans logement en 2023/24. Les livraisons de PBSA se situent 60 % en dessous du pic de 2019, mais les inscriptions à temps plein continuent de progresser, faisant augmenter les loyers dans les villes principales de 8 % en 2024. Glasgow a enregistré des hausses de loyers annuelles de 18 à 25 %, tandis qu'Édimbourg a affiché 7 à 8 %, soulignant le pouvoir de fixation des prix sur le marché de l'hébergement étudiant au Royaume-Uni[1]Property Week, "Les loyers étudiants écossais s'envolent sous l'effet de la pénurie d'offre," propertyweek.com.. Les candidats internationaux, qui doivent justifier d'un logement pour l'approbation de leur visa, intensifient la pression à court terme sur les lits de nomination. Les délais de développement s'allongent de 6 à 12 mois en raison des objections liées au patrimoine et des retards de planification. Les opérateurs capables de naviguer rapidement dans les procédures d'approbation s'assurent des rendements exceptionnels et renforcent leurs liens avec les universités en quête de capacité garantie.

Préférence Croissante pour les Hébergements Étudiants Construits à Cet Effet (PBSA)

Les étudiants migrent des HMO vers des PBSA gérés de manière professionnelle en raison de la sécurité, des factures groupées et des équipements de service. Unite Students a déclaré un taux d'occupation moyen de 99,8 % en 2024, même si environ 100 000 à 150 000 lits en HMO ont quitté le marché sous l'effet de règles plus strictes sur les droits des locataires. La divergence réglementaire exempte les PBSA des nouveaux seuils de licence HMO, offrant aux opérateurs des avantages structurels en termes de marge sur le marché de l'hébergement étudiant au Royaume-Uni[2]Unite Group, "Résultats pour l'exercice clos le 31 décembre 2023 (Déclaration préliminaire)," unitegroup.com. Une sécurité renforcée 24h/24 et 7j/7, le Wi-Fi et l'assurance du contenu justifient des primes allant jusqu'à 20 % par rapport aux logements traditionnels. Les pipelines de partenariat universitaire se développent car les administrateurs reconnaissent que la qualité de l'hébergement influence le rendement des inscriptions. La tendance élargit l'écart d'occupation entre les PBSA et les locations privées vétustes, renforçant la demande pour les constructions neuves.

Évolution vers des Espaces de Vie Expérientiels et Riches en Équipements

Les promoteurs conçoivent désormais des projets qui ressemblent à des hôtels de charme, ajoutant des salles de sport, des cabines de karaoké et des terrasses sur les toits pour attirer des cohortes férus du numérique. Le projet Guilden Park de Future Generation, d'une valeur de 134 millions USD, intègre des fonctionnalités Samsung IoT, positionnant le projet au sommet de la tranche de loyers du marché de l'hébergement étudiant au Royaume-Uni[3]Development Finance Today, "Future Generation achève la structure de son plus grand projet PBSA," developmentfinancetoday.co.uk. Les coordinateurs communautaires organisent des cours de bien-être et des événements de réseautage qui améliorent la satisfaction et la fidélisation des étudiants. La différenciation par les équipements soutient des primes de loyer de 15 à 25 %, amortissant les rendements face à l'inflation des coûts. Les opérateurs mesurent de plus en plus les indicateurs de valeur sociale aux côtés des rendements financiers pour satisfaire les investisseurs institutionnels. Des propositions de style de vie supérieures réduisent le taux de rotation et améliorent les évaluations en ligne, qui se répercutent directement sur les taux de conversion des réservations.

Croissance des Inscriptions de Troisième Cycle et d'Étudiants Internationaux - Visa de la Voie Diplômée

Le nombre d'étudiants internationaux a augmenté de 23 % depuis 2019/20, les étudiants de troisième cycle représentant désormais un cinquième des réservations en location directe. La demande de studios et de chambres individuelles augmente car les locataires de troisième cycle privilégient la vie privée et disposent d'un revenu disponible plus élevé. Les changements de règles de janvier 2024 ont supprimé les personnes à charge pour certains candidats, mais les opérateurs ont signalé des annulations négligeables, prouvant la résilience au sein du marché de l'hébergement étudiant au Royaume-Uni. Les universités consolident des accords de nomination pluriannuels pour sécuriser des places pour les admis étrangers, réduisant les coûts de marketing pour les propriétaires de PBSA. Les longues durées de séjour des étudiants de troisième cycle stabilisent les flux de revenus et atténuent le risque de vacance estivale. Les politiques d'inscription liées aux visas se traduisent ainsi directement par une absorption soutenue de lits premium.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulots d'étranglement des permis de construire dans les villes patrimoniales | -0.7% | Angleterre (Oxford, Cambridge, Bath), Écosse (Vieille Ville d'Édimbourg) | Moyen terme (2-4 ans) |

| Hausse des coûts de construction et de financement | -0.6% | National, affectant particulièrement les développements régionaux | Court terme (≤ 2 ans) |

| Résistance des communautés ("Pas dans mon jardin") aux nouveaux PBSA | -0.5% | Zones suburbaines proches des grandes villes universitaires (par ex., Durham, Bristol, York) | Moyen terme (2–4 ans) |

| Modifications potentielles de la politique de visa de travail post-études | -0.8% | National, plus significatif à Londres et dans les destinations d'étudiants internationaux de premier rang | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'Étranglement des Permis de Construire dans les Villes Patrimoniales

Les règles de conservation historique restreignent la hauteur, les matériaux de façade et la densité, allongeant les processus d'autorisation jusqu'à 12 mois dans des marchés déjà sous-approvisionnés. Des militants écologistes de Cambridge ont bloqué le logement de troisième cycle du Queens' College près de la réserve naturelle de Paradise, tandis qu'Oxford fait face à de multiples recours pour des projets de type tour. Les petits promoteurs peinent avec de longs frais juridiques et des coûts de conseil, faisant pencher le rapport de force en faveur des fonds de placement immobilier bien capitalisés. La loi sur la sécurité des bâtiments ajoute une couche supplémentaire de documentation sur la sécurité incendie qui peut prolonger les calendriers de six mois. Les retards limitent les ajouts de lits à court terme et exacerbent l'inflation des loyers sur le marché de l'hébergement étudiant au Royaume-Uni. En réponse, certains opérateurs réaffectent des immeubles de bureaux existants pour contourner les objections aux nouvelles constructions tout en maintenant des délais de projet gérables.

Hausse des Coûts de Construction et de Financement

L'inflation des matériaux et la hausse des taux d'intérêt réduisent la faisabilité des projets, en particulier en dehors de Londres où les loyers réalisables sont plus bas. Les lots d'acier, de béton et de génie mécanique et électrique ont augmenté de deux chiffres en 2024, poussant les coûts de construction totaux au-dessus de 4 250 à 4 300 USD (3 500 GBP) par lit dans les villes secondaires. Les taux d'emprunt ont suivi les hausses de la Banque d'Angleterre, faisant augmenter les rendements exigés par les prêteurs de 80 à 100 points de base. Les marges reposent désormais sur la capture de loyers premium dans les sous-marchés les plus tendus du marché de l'hébergement étudiant au Royaume-Uni ou grâce aux efficiences de la construction modulaire. Les promoteurs se recentrent sur les sites du Groupe Russell où la certitude de la demande compense la pression sur les coûts, laissant les centres d'inscription régionaux sous-desservis. À long terme, les vents contraires liés aux coûts pourraient accélérer la consolidation, car seuls les acteurs d'envergure peuvent négocier des accords d'approvisionnement favorables et couvrir l'exposition aux taux d'intérêt.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Hébergement : L'Offre Privée Accélère sa Domination

L'hébergement étudiant privé a capté 56,47 % de la valeur en 2024 et croît à un CAGR de 7,87 %, soulignant un basculement décisif loin des résidences gérées par les universités. La taille du marché de l'hébergement étudiant au Royaume-Uni pour les actifs privés élargira donc son avance à mesure que les HMO se retirent sous la pression réglementaire. Les opérateurs proposent des chambres entièrement meublées, une facturation prévisible et des événements communautaires qui mettent l'accent sur la sécurité et le bien-être. Les résidences universitaires détiennent 34 % de part mais font face à des retards de rénovation qui ralentissent les ajouts de nouvelles capacités. De nombreuses universités externalisent désormais la livraison par le biais de baux à long terme ou de coentreprises, libérant des capitaux pour l'investissement académique et transférant les obligations opérationnelles à des spécialistes.

La croissance dépend d'une innovation produit incessante. Les accords de nomination verrouillent l'occupation de base tout en laissant les lits résiduels pour des locations directes à marge plus élevée. La conversion de HMO obsolètes en PBSA de charme présente une voie plus rapide vers le marché que les constructions sur terrain vierge. Les rénovations axées sur les critères environnementaux, sociaux et de gouvernance (ESG) améliorent les notes de performance énergétique et élargissent l'éligibilité au financement durable. Le marché de l'hébergement étudiant au Royaume-Uni favorise par conséquent les propriétaires agiles capables de mettre à niveau les actifs pour répondre aux normes de confort et de carbone en évolution tout en développant des plateformes opérationnelles à l'échelle nationale.

Par Emplacement : La Croissance Périphérique Défie le Cœur Urbain

Les projets en centre-ville détenaient 77,38 % de la valeur de 2024 grâce à l'accès immédiat au campus et aux équipements animés. Pourtant, l'offre de sites contrainte, l'opposition locale et la hausse des primes foncières orientent les nouveaux investissements vers des zones périphériques reliées aux transports en commun. Les projets en périphérie affichent un CAGR de 6,88 %, prouvant que la connectivité et des loyers plus bas peuvent compenser la distance. Les conceptions axées sur les transports placent des arrêts de navette ou des liaisons ferroviaires à moins de cinq minutes à pied, maintenant les temps de trajet acceptables pour les étudiants. Des emprises plus grandes permettent des cours paysagées et des salles d'étude que les terrains en centre-ville ne peuvent pas accueillir.

L'arbitrage des coûts améliore les marges bénéficiaires des promoteurs et permet des remises de loyer de 5 à 10 % par rapport aux emplacements centraux, élargissant l'accessibilité financière. Les acquisitions périphériques des fonds de placement immobilier d'élite du Royaume-Uni valident l'appétit des investisseurs pour les pipelines suburbains qui alimentent toujours les universités premium. La taille du marché de l'hébergement étudiant au Royaume-Uni pour les actifs suburbains augmentera donc plus rapidement que les actifs centraux jusqu'en 2030. Néanmoins, la perception de la marque reste ancrée dans la proximité, de sorte que le marketing doit mettre en avant les temps de trajet et la programmation sociale sur site pour atténuer les préoccupations liées à la distance. Les opérateurs qui maîtrisent la planification des transports multimodaux sécuriseront une occupation durable dans les zones de chalandise périphériques.

Par Type de Loyer : Les Forfaits Tout Compris Étendent l'Adoption Premium

Les contrats tout compris représentaient une part de 62,88 % en 2024, se développant à un CAGR de 7,28 % alors que les étudiants recherchent la certitude des coûts face à la volatilité des services publics. L'énergie, le Wi-Fi et l'assurance groupés permettent une budgétisation simple, répondant aux attentes des locataires étrangers peu familiers avec les normes de facturation du Royaume-Uni. Les opérateurs débloquent des synergies d'achat en achetant en gros l'électricité et le haut débit, préservant les marges. La part du marché de l'hébergement étudiant au Royaume-Uni pour le loyer de base continue de s'éroder car la facturation séparée ajoute une charge administrative et expose les locataires aux pics de prix. Certains fournisseurs introduisent des clauses d'énergie verte qui plafonnent la consommation tout en incitant les résidents à adopter des comportements durables.

Les tableaux de bord numériques fournissent des informations en temps réel sur les habitudes d'utilisation, soutenant des incitations comportementales qui maîtrisent les coûts. iQ Student Accommodation intègre des allocations de services publics dans les contrats de location, ne facturant les dépassements que pour une utilisation excessive et maintenant une communication transparente[4]iQ Student Accommodation, "Contrat de location Pays de Galles," iqstudentaccommodation.com. Des concours de conservation ludiques réduisent davantage le gaspillage et améliorent les références en matière de responsabilité sociale des entreprises. Le modèle assure des flux de trésorerie prévisibles et renforce la confiance des prêteurs, renforçant son attrait pour les investisseurs institutionnels. L'incertitude persistante sur les prix de l'énergie ancrera donc la domination des loyers groupés sur l'ensemble du marché de l'hébergement étudiant au Royaume-Uni.

Par Mode : Les Canaux en Ligne Cimentent la Suprématie des Réservations

Les réservations virtuelles représentaient 71,87 % des locations de 2024, les cohortes natives du numérique exigeant des transactions sans friction. Les sites web des opérateurs hébergent désormais des visites de chambres en 3D, des chatbots d'intelligence artificielle et la génération instantanée de contrats, réduisant les fenêtres de réservation à quelques heures. La pandémie a fait passer les visites virtuelles de l'optionnel à l'essentiel, ancrant des changements d'habitudes qui persistent. Les guichets hors ligne restent pour les formalités complexes de visa, mais captent moins d'un quart des transactions. La campagne de remboursement lors des admissions de Unite Students d'une valeur de 610 USD illustre comment les promotions basées sur les données renforcent les offensives d'occupation à cycle court.

Les propriétaires à forte composante technologique extraient des informations de tarification granulaires des analyses web, ajustant les tarifs hebdomadaires en fonction de la demande par sous-marché. Les applications natives gèrent les demandes de maintenance et les inscriptions aux événements, améliorant les évaluations de service et les recommandations. Les petits propriétaires manquant d'envergure peinent à répondre aux attentes en ligne, encourageant les ventes de portefeuilles à des plateformes mieux capitalisées. Les passerelles de paiement acceptant les cartes internationales et les portefeuilles électroniques élargissent encore la portée. À mesure que le trafic mobile dépasse le bureau, le marché de l'hébergement étudiant au Royaume-Uni récompensera de plus en plus la maîtrise omnicanale et l'investissement dans l'expérience utilisateur.

Analyse Géographique

L'Angleterre a généré 32,67 % de la valeur de 2024, portée par les primes londoniennes et la gravité des inscriptions du Groupe Russell. Londres seule représente 53 % du pipeline engagé de Unite Students par dépenses, soulignant son attrait stratégique malgré des coûts de construction élevés. Pourtant, les préoccupations d'accessibilité financière suscitent de l'intérêt pour les logements construits pour la location, incitant les promoteurs de PBSA à se différencier par le soutien pastoral et les partenariats académiques. Manchester et Birmingham absorbent la demande excédentaire, avec les inscriptions de troisième cycle amortissant l'occupation tout au long de l'année. L'inertie de la planification dans les villes patrimoniales telles qu'Oxford et Cambridge amplifie la tarification de la rareté, maintenant une croissance des loyers supérieure à l'inflation sur l'ensemble du marché de l'hébergement étudiant au Royaume-Uni.

L'Écosse offre des gains de loyers exceptionnels, avec des loyers à Glasgow augmentant de 18 à 25 % annuellement et à Édimbourg de 7 à 8 % dans un contexte de pénurie d'offre. Les nuances réglementaires, notamment les règles de retour de dépôt et les débats sur le gel des loyers, augmentent la complexité opérationnelle mais découragent également les entrants spéculatifs, bénéficiant aux acteurs établis. Aberdeen reste atone en raison des vents contraires du secteur énergétique, mais maintient une demande de base de son pôle universitaire. Le Pays de Galles connaît une expansion régulière ancrée par le réaménagement du campus de Cardiff et la poussée technologique de Swansea, bien que la profondeur du marché soit à la traîne des nations plus grandes. Les opérateurs transfrontaliers adaptent les formats de location à la réglementation locale, renforçant la résilience en matière de conformité.

L'Irlande du Nord, bien que la plus petite, enregistrera le CAGR le plus rapide de 7,38 % jusqu'en 2030 en raison de coûts fonciers plus bas et de procédures d'approbation simplifiées. L'Université Queen's de Belfast stimule la reconnaissance internationale, encourageant les entrants PBSA à la recherche de rendements. Les coûts de construction sont inférieurs de 10 à 15 % aux moyennes continentales, améliorant les marges des promoteurs. Cependant, les volumes d'étudiants limités rendent difficile une montée en puissance rapide au-delà de Belfast, de sorte que les investisseurs considèrent souvent les projets comme des diversificateurs géographiques plutôt que comme des moteurs de croissance principaux. L'investissement gouvernemental dans les pôles de recherche pourrait stimuler la demande future, offrant un scénario haussier pour le marché de l'hébergement étudiant au Royaume-Uni. Dans l'ensemble, la dispersion géographique offre une couverture contre les changements de politique localisés et les chocs macroéconomiques.

Paysage Concurrentiel

Le marché de l'hébergement étudiant au Royaume-Uni reste modérément consolidé, avec une poignée de grands propriétaires contrôlant une part significative des lits opérationnels. Unite Students est l'opérateur leader, s'appuyant sur des partenariats universitaires de plusieurs décennies pour sécuriser des accords de nomination pour la majeure partie de son pipeline de développement de 1,6 milliard USD. L'acquisition de CRM Students par The Dot Group en 2024 a considérablement élargi son portefeuille à plus de 80 000 lits, soulignant comment des fusions et acquisitions audacieuses peuvent rapidement modifier le paysage concurrentiel. La technologie joue un rôle central : la plateforme PRISM de Unite, d'une valeur de 33 millions USD, combine la gestion des revenus, l'accès mobile et la maintenance prédictive, contribuant à réduire les coûts d'exploitation tout en améliorant la satisfaction des étudiants.

Les spécialistes gagnent du terrain en ciblant des niches telles que les studios de troisième cycle, les rénovations certifiées ESG ou les logements confessionnels. Vita Student, par exemple, pratique des prix premium en associant des intérieurs à la conception soignée à un service de conciergerie haut de gamme. L'appétit institutionnel se renforce à mesure que les fonds de pension et les fonds de placement immobilier recherchent des flux de revenus indexés sur l'inflation, illustré par l'entrée dans le secteur du fonds de placement immobilier d'élite du Royaume-Uni. La hausse des coûts de construction et le risque de planification élèvent les barrières à l'entrée, encourageant les coentreprises où les promoteurs partagent les dépenses d'investissement avec les universités ou les fonds souverains. Les accords de financement anticipé permettent des sorties plus précoces pour les promoteurs, recyclant le capital vers de nouveaux sites.

La concurrence devrait s'intensifier autour de la différenciation de marque et de l'expérience numérique. Les opérateurs développant des programmes de fidélité et l'internet des objets en chambre capteront les attentes de la génération Z. Les références en matière de durabilité influencent à la fois les choix des locataires et les conditions des prêteurs, de sorte que les certifications BREEAM Excellent et les trajectoires zéro émission nette deviennent des prérequis. Les acteurs du marché qui n'investissent pas dans l'analyse de données pourraient voir leur pouvoir de fixation des prix s'éroder à mesure que les leaders de la tarification dynamique creusent les écarts de rendement. Néanmoins, la fragmentation dans les villes secondaires préserve des opportunités pour les entrants entrepreneuriaux. Dans l'ensemble, la solidité du bilan, la capacité technologique et l'alignement universitaire définissent la prochaine phase de leadership sur le marché de l'hébergement étudiant au Royaume-Uni.

Leaders du Secteur de l'Hébergement Étudiant au Royaume-Uni

Unite Students

iQ Student Accommodation

Student Roost

Vita Student

Global Student Accommodation (GSA)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2024 : Global Student Accommodation Group (GSA) et Harrison Street ont acquis deux actifs PBSA à Bristol (Print Hall et Unity Street) totalisant environ 500 lits auprès du fonds de pension du Royaume-Uni, avec HSBC fournissant le financement bancaire par emprunt, renforçant la présence de GSA près du campus d'entreprise Temple Quarter de l'Université de Bristol.

- Juillet 2024 : Future Generation a achevé la structure de son plus grand projet PBSA, le développement Guilden Park d'une valeur de 134,2 millions USD (110 millions GBP) à Guildford, comprenant 533 lits avec des partenariats technologiques Samsung, des salles de karaoké, des installations de restauration privée et un salon panoramique signature avec terrasse sur le toit.

- Février 2024 : Unite Group a annoncé un pipeline de développement record de 1,6 milliard USD (1,3 milliard GBP) comprenant 7 327 lits axés sur les villes du Groupe Russell et Londres, avec plus de 90 % des coûts de développement soutenus par des partenariats universitaires, dont une coentreprise avec l'Université de Newcastle pour la rénovation de Castle Leazes.

- Janvier 2024 : Le gouvernement du Royaume-Uni a mis en œuvre des modifications de la politique de visa de la voie diplômée supprimant l'accompagnement des personnes à charge pour les étudiants de master enseigné, affectant principalement les candidats d'Inde et du Nigéria, bien que les opérateurs signalent un impact direct limité en raison de l'accent mis sur les chambres individuelles.

Périmètre du Rapport sur le Marché de l'Hébergement Étudiant au Royaume-Uni

| Résidences Universitaires |

| Maisons ou Chambres en Location |

| Hébergement Étudiant Privé |

| Centre-Ville |

| Périphérie |

| Loyer de Base |

| Loyer Total |

| En Ligne |

| Hors Ligne |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par Type d'Hébergement | Résidences Universitaires |

| Maisons ou Chambres en Location | |

| Hébergement Étudiant Privé | |

| Par Emplacement | Centre-Ville |

| Périphérie | |

| Par Type de Loyer | Loyer de Base |

| Loyer Total | |

| Par Mode | En Ligne |

| Hors Ligne | |

| Par Région | Angleterre |

| Écosse | |

| Pays de Galles | |

| Irlande du Nord |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'hébergement étudiant au Royaume-Uni en 2025 ?

La taille du marché de l'hébergement étudiant au Royaume-Uni devrait atteindre 8,98 milliards USD en 2025 et croître à un CAGR de 5,45 % pour atteindre 11,71 milliards USD d'ici 2030.

Quel type d'hébergement connaît la croissance la plus rapide au Royaume-Uni ?

L'hébergement étudiant privé construit à cet effet mène la croissance avec un CAGR de 7,87 % jusqu'en 2030.

Pourquoi les forfaits de loyer tout compris sont-ils populaires parmi les étudiants ?

Les services publics, le Wi-Fi et l'assurance groupés suppriment l'incertitude de facturation et permettent une budgétisation plus facile, faisant des forfaits tout compris le choix de 62,88 % des locataires en 2024.

Quelle région devrait enregistrer le taux de croissance le plus élevé ?

L'Irlande du Nord devrait afficher l'expansion régionale la plus rapide avec un CAGR de 7,38 % entre 2025 et 2030.

Qu'est-ce qui favorise la consolidation dans le secteur PBSA au Royaume-Uni ?

La hausse des coûts de construction, les exigences technologiques et la nécessité de partenariats universitaires encouragent les fusions telles que l'acquisition de CRM Students par The Dot Group.

Dernière mise à jour de la page le: